2020各行业“预警税负率”大全

各行业税负率

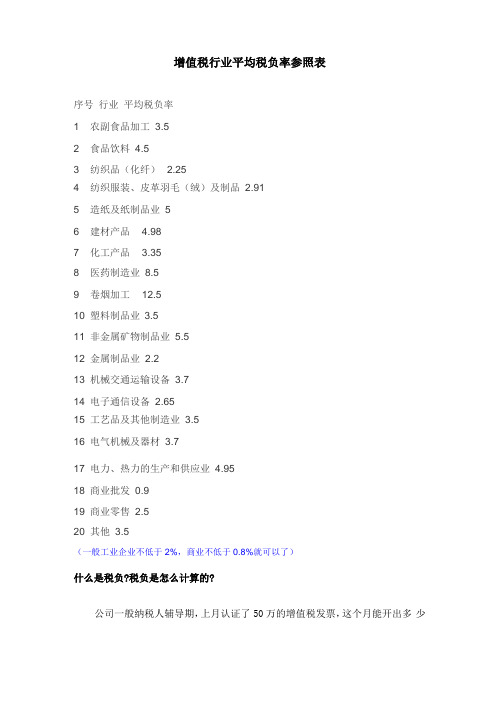

增值税行业平均税负率参照表序号行业平均税负率1 农副食品加工 3.52 食品饮料 4.53 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 56 建材产品 4.987 化工产品 3.358 医药制造业 8.59 卷烟加工12.510 塑料制品业 3.511 非金属矿物制品业 5.512 金属制品业 2.213 机械交通运输设备 3.714 电子通信设备 2.6515 工艺品及其他制造业 3.516 电气机械及器材 3.717 电力、热力的生产和供应业 4.9518 商业批发0.919 商业零售 2.520 其他 3.5(一般工业企业不低于2%,商业不低于0.8%就可以了)什么是税负?税负是怎么计算的?公司一般纳税人辅导期,上月认证了50万的增值税发票,这个月能开出多少票?怎么计算呢?是贸易企业一般税负在多少比较合适?简单的说,税负就是税收造成的负担,税负率是指企业在一定时期内(一般一年)已交税金除以销售收入的百分比,但是由于各个企业的具体情况不同,因此说负率也有所差异。

如果是小规模纳税人一般就是指税率的3%;如果是一般纳税人因为有抵扣,所以税率不固定,但在行业间会有一个平均数,税务机关也是依此评估纳税人的。

也就是通常所说的税负率其计算公式为:税负率=应缴税金/销售收入*100%一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:税负怎么计算??比如:月底交税前对经理要求要多少理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例. 对小规模纳税人来说,税负率就是征收率:3%(以前是商业4%,工业6%),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

2020各行业最新预警税负率大全

税务预警!公司税负率过低要被查?附:2020各行业最新“预警税负率”大全

税负率是什么,

怎么算?

一、税负率的定义

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。

最常用的税负率为增值税税负率和所得税税负率。

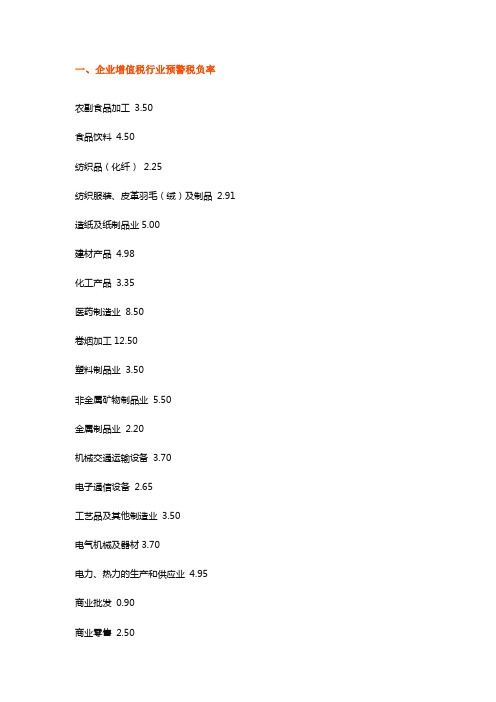

二、企业增值税行业预警税负率

增值税税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

具体计算如下:

税负率=当期应纳增值税/当期应税销售收入*100%当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

什么情况下,

企业会被约谈?

通常,税务部门会先找一个行业,然后从行业里对税负异常的企业展开稽查。

那么,都有哪些原因会让企业被约谈呢?

1、通过评估发现,企业税负变动异常,或税负率长期远远低于同行业水平。

2、企业没有进行正常的申报。

没有及时报税,包括不按时报税,报税不完整等。

同时还需要注意以下4点:

3、发票相关数据存在异常!

4、企业的员工和经营场地跟收入不匹配。

比如员工很多,工作场地很大,但收入很少;或人很少,收入却很大等。

类似的还有:用电量、用水量以及设备数量等,跟收入不匹配。

比如用水量、用电量等明显增长了很多,但收入仍相比较少,可能存在少确认收入了。

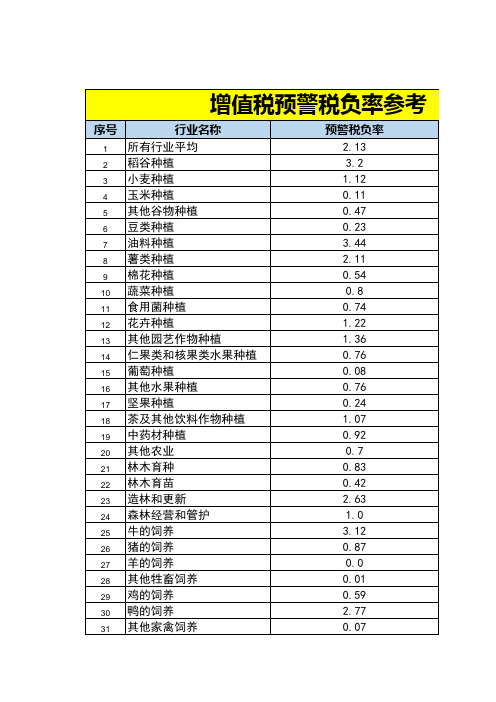

税务预警税负率

一、增值税行业预警税负率

增值税税负率=当期应纳增值税/当期应税销售收入

增值税税负率参考表:

序号

行业

预警税负率(%)

1

农副食品加工

3.5

2

食品饮料

4.5

3

纺织品(化纤)

2.25

4

纺织服装、皮革羽毛(绒)及制品

2.91

5

造纸及纸制品业

5

6

建材产品

4.98

7

化工产品

3.35

8

医药制造业

8.5

9

卷烟加工

12.5

10

塑料制品业

3.5

11

非金属矿物制品业

5.5

12

金属制品业

2.2

13

机械交通运输设备

3.7

14

电子通信设备

2.65

15

工艺品及其他制造业

3.5

16

电气机械及器材

3.7

17

电力、热力的生产和供应业

4.95

18

商业批发

0.9

19

商业零售

2.5

20

其他

3.5

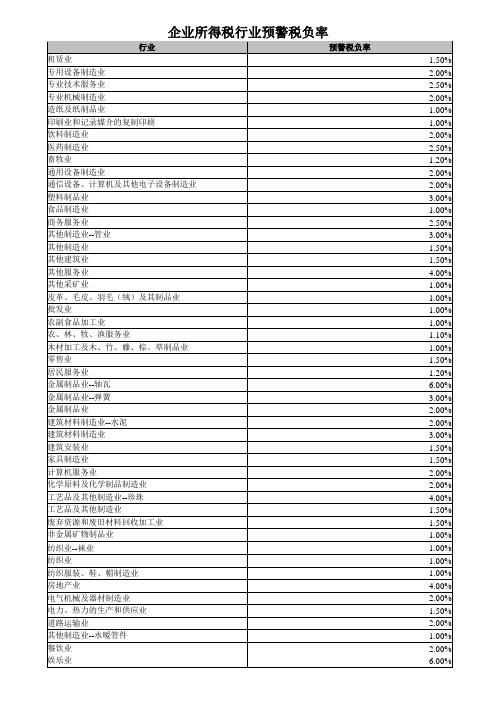

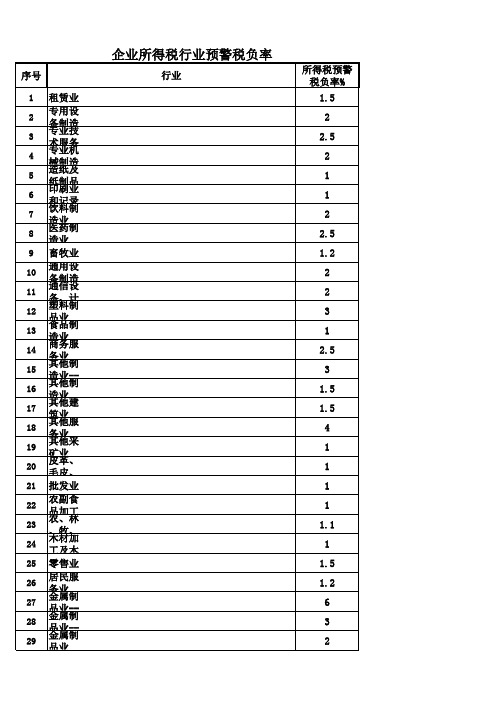

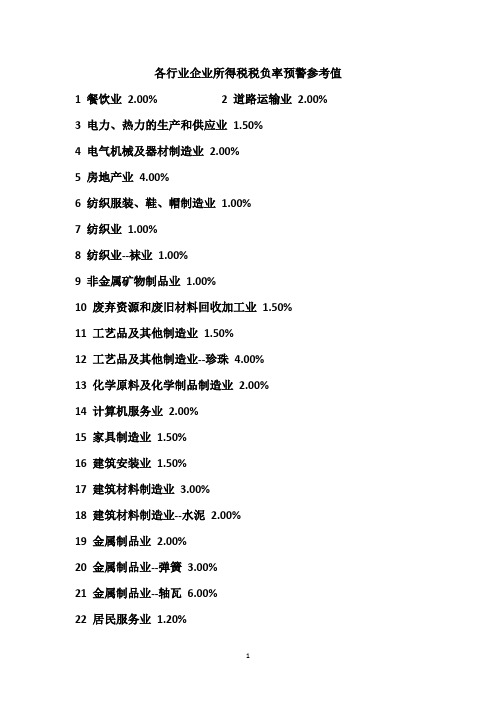

二、企业所得税行业预警税负率

1.00

21

批发业

1.00

22

农副食品加工业

1.00

23

农、林、牧、渔服务业

1.10

24

木材加工及木、竹、藤、棕、草制品业

1.00

25

零售业

1.50

26

居民服务业

1.20

27

金属制品业--轴瓦

6.00

28

金属制品业--弹簧

3.00

2020年各行业最新企业增值税预警税负率

2020年各行业最新企业增值税预警税负率

税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的进行衡量。

增值税税负率是增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

一般纳税人增值税税负率=当期应纳增值税/当期应税销售收入*100%

•农副产品加工3.5%

•食品饮料4.5%

•纺织品(化纤)2.25%

•纺织服装、皮革羽毛2.91%

•造纸及造纸品业5%

•建材产品4.98%

•化工产品3.35%

•医药制造业8.5%

•卷烟加工12.5%

•塑料制品业3.5%

•非金属矿物制品业5.5%

•金融制品业2.2%

•机械交通运输设备3.7%

•电子通信设备2.65%

•工艺品及其他制造业3.5%

•电器机械及器材3.7%

•电力、热力的生产和供应业4.95% •商业批发0.9%

•商业零售2.5%

•其他3.5%

税务预警!公司税负率过低要被约谈哦。

税负

一、企业增值税行业预警税负率农副食品加工3.50食品饮料4.50纺织品(化纤)2.25纺织服装、皮革羽毛(绒)及制品2.91造纸及纸制品业5.00建材产品4.98化工产品3.35医药制造业8.50卷烟加工12.50塑料制品业3.50非金属矿物制品业5.50金属制品业2.20机械交通运输设备3.70电子通信设备2.65工艺品及其他制造业3.50电气机械及器材3.70电力、热力的生产和供应业4.95商业批发0.90商业零售2.50其他3.5二、企业所得税行业预警税负率租赁业1.50%专用设备制造业2.00%专业技术服务业2.50%专业机械制造业2.00%造纸及纸制品业1.00%印刷业和记录媒介的复制印刷1.00%饮料制造业2.00%医药制造业2.50%畜牧业1.20%通用设备制造业2.00%通信设备、计算机及其他电子设备制造业2.00%塑料制品业3.00%食品制造业1.00%商务服务业2.50%其他制造业——管业3.00%其他制造业1.50%其他建筑业1.50%其他服务业4.00%其他采矿业1.00%皮革、毛皮、羽毛(绒)及其制品业1.00%批发业1.00%农副食品加工业1.00%农、林、牧、渔服务业1.10%木材加工及木、竹、藤、棕、草制品业1.00%零售业1.50%居民服务业1.20%金属制品业——轴瓦6.00%金属制品业——弹簧3.00%金属制品业2.00%建筑材料制造业——水泥2.00%建筑材料制造业3.00%建筑安装业1.50%家具制造业1.50%计算机服务业2.00%化学原料及化学制品制造业2.00%工艺品及其他制造业——珍珠4.00%工艺品及其他制造业1.50%废弃资源和废旧材料回收加工业1.50%非金属矿物制品业1.00%纺织业——袜业1.00%纺织业1.00%纺织服装、鞋、帽制造业1.00%房地产业4.00%电气机械及器材制造业2.00%电力、热力的生产和供应业1.50%道路运输业2.00%。

企业所得税行业预警税负率

行业

预警税负率

租赁业

1.50%

专用设备制造业

2.00%

专业技术服务业

2.50%

专业机械制造业

2.00%

造纸及纸制品业

1.00%

印刷业和记录媒介的复制印刷

1.00%

饮料制造业

2.00%

医药制造业

2.50%

畜牧业

1.20%

通用设备制造业

2.00%

通信设备、计算机及其他电子设备制造业

2.00%

塑料制品业

3.00%

食品制造业

1.00%

商务服务业

2.50%

其他制造业--管业

3.00%

其他制造业

1.50%

其他建筑业

1.50%

其他服务业

4.00%

其他采矿业

1.00%

皮革、毛皮、羽毛(绒)及其制品业

1.00%

批发业

1.00%

农副食品加工木材加工及木、竹、藤、棕、草制品业

1.00%

零售业

1.50%

居民服务业

1.20%

金属制品业--轴瓦

6.00%

金属制品业--弹簧

3.00%

金属制品业

2.00%

建筑材料制造业--水泥

2.00%

建筑材料制造业

3.00%

建筑安装业

1.50%

家具制造业

1.50%

计算机服务业

2.00%

化学原料及化学制品制造业

2.00%

工艺品及其他制造业--珍珠

餐饮业

2.00%

娱乐业

6.00%

4.00%

工艺品及其他制造业

1.50%

分行业增值税税负率和企业所得税应税所得率预警值

控制稅負率的時候要注意以下六1、企业税收负担率的率=本期累计应纳税额÷本期累计税负率差异幅度=[企业税负率-本地区同行业平均税负率(或上年同期税负率)]÷本地区同行业平负率(或上年同期税负率)×100%如果税负率差异幅度低于-30%,则该2、企业销售额变动率当月应税销售额变动率=(当月应税销售额-上月应税销售额)÷上额变动率=(本期累计应税销售额-上年同期应税销售额)÷上如果累计应税销售额变动率或当月应税销售额变动率超过50%或低于-50%,应将应税销售额和应纳税行配比分析,以确定该企业申报是否异常。

3、企业销售成本变动率与销售额变销售成本变动率=(本期累计销售成本-上年同期累计销售成本)÷上(本期累计销售额-上年同期累计销售额)÷上企业销售成本变动率与销售额变动率的差异额=销售成本如果企业销售成本变动率与销售额变动率的差异幅度超过各地设定的零负申报异常情况分析(考虑留如果企业应纳税额连续三个月等于0,5、进项税额构成比例分析进项税额构成比例=当期非增值税专用发票抵扣凭证抵扣进项税额÷当期抵扣的全部进项税额×利用上述公式测算的结果如果连续两个月大于60%(特殊行业除外),该企业申报异常。

值税专用发票开具金额变化分析专用发票开具金额变动率=当期申报的专用发票开具金额÷上期申报的专用发票开具金额×100%利用上述公式测算的结果如果0.5≤X≤1.5,该企业申报异常。

下面我們舉個例子來詳細說說如公式 1.2 %=X÷Y,想控制1.2%的税负,就要交纳X元增值税,并要做Y元主营业务收入,可有两个变么能控制税负呢?公式Y=(上期留抵增值税+本期进项增值税)我们把上述公式中的红字称为“本期可抵扣增值税”,Y =本期可抵扣增值税÷(17%例:上期留抵100万增值税,本期已认证进项增值税100万,想要少主营业务收入?套Y=(1000000+1000000)÷=2000000÷15.8%=12658227.85計算應纳增值X =12658227.85×17%-2000000=151898.73税负率=151898.73÷12658227.85 =有些会计人士在月底一衡量税负发觉高了,就向下调销售收入,调过后发觉还不理想就还调,这样的是不可取的,应当在月中旬结合进项发票情况合理控制制定税负,控制销售收入。

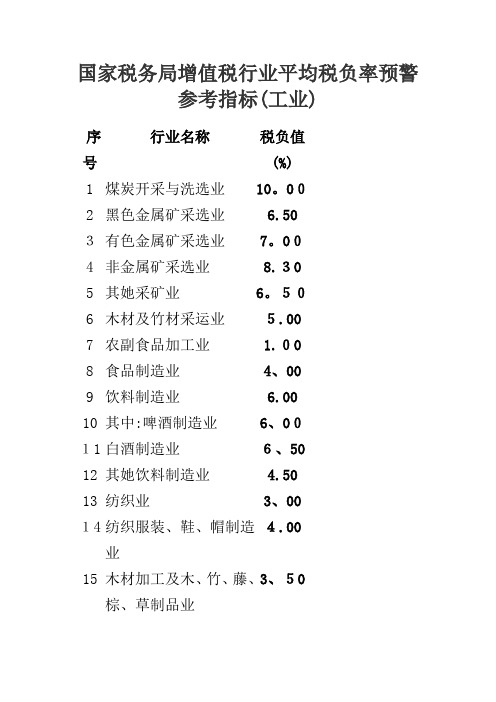

行业平均税负率

国家税务局增值税行业平均税负率预警参考指标(工业)序号行业名称税负值(%)1 煤炭开采与洗选业10。

002 黑色金属矿采选业 6.503有色金属矿采选业7。

004 非金属矿采选业8.305 其她采矿业6。

506 木材及竹材采运业5.007 农副食品加工业 1.008 食品制造业4、009 饮料制造业 6.0010 其中:啤酒制造业6、0011 白酒制造业6、5012 其她饮料制造业 4.5013 纺织业3、0014 纺织服装、鞋、帽制造业4.00 15 木材加工及木、竹、藤、棕、草制品业3、5016 家具制造业5、30 17造纸3.5018 纸制品业3。

505.50 19 印刷业与记录媒介得复制印刷20 文教体育用品制造业4。

004。

5021 化学原料及化学制品制造业22医药制造业7.00 23 化学纤维制造业1.2024橡胶制品业4、50 25塑料制品业 4.50 26 非金属矿物制品业7。

504。

00 27 黑色金属冶炼及压延加工业28 其中:铁合金冶炼业4、0029 金冶炼业 3.0030 有色金属冶炼及压延加3、50工业31 金属制品业 2.0032 通用设备制造业3、0033 专用设备制造业2。

8034 交通运输设备制造业3、5035其中:机车制造业1。

2036 机车车辆配件制造业 4.5037电气机械及器材制造业3、002.0038 通信设备、计算机及其她电子设备制造业4。

5039 仪器仪表及文化、办公用机械制造业40 工艺品及其她制造业5、0041电力、热力得生产与供6、00应业42 其中:水力发电业6。

0043 火力发电业9.0044 燃气生产与供应业 1.7045 水得生产与供应业6、0046 林业7、00附件2:国家税务局增值税行业平均税负率预警参考指标(商业)。

【转】企业所得税行业警告税负率

【转】企业所得税行业警告税负率】企业所得税行业预警税负率定义所得税税负率,即所得税负担率。

所得税税负率,为年度交纳所得税税额占该企业该年度产品销售总额的百分比。

如:某企业某年度产品销售收入100万,该年度交纳所得税3万,则所得税税负率为3% 。

企业所得税税负率=应纳所得税/应税收入*100%企业所得税行业预警税负率租赁业 1.50% 专用设备制造业 2.00% 饮料制造业 2.00%商务服务业 2.50% 批发业 1.00% 零售业 1.50%建筑安装业 1.50% 计算机服务业 2.00% 纺织业 1.00%纺织服装、鞋、帽制造业 1.00% 娱乐业 6.00% 房地产业 4.00%餐饮业 2.00%纳税评估通用分析指标及其使用方法一、通用指标及功能(一)收入类评估分析指标及其计算公式和指标功能主营业务收入变动率=(本期主营业务收入-基期主营业务收入)÷基期主营业务收入×100%.如主营业务收入变动率超出预警值范围,可能存在少计收入问题和多列成本等问题,运用其他指标进一步分析。

(二)成本类评估分析指标及其计算公式和功能单位产成品原材料耗用率=本期投入原材料÷本期产成品成本×100%.分析单位产品当期耗用原材料与当期产出的产成品成本比率,判断纳税人是否存在帐外销售问题、是否错误使用存货计价方法、是否人为调整产成品成本或应纳所得额等问题。

主营业务成本变动率=(本期主营业务成本-基期主营业务成本)÷基期主营业务成本×100%,其中:主营业务成本率=主营业务成本÷主营业务收入。

主营业务成本变动率超出预警值范围,可能存在销售未计收入、多列成本费用、扩大税前扣除范围等问题。

(三)费用类评估分析指标及其计算公式和指标功能主营业务费用变动率=(本期主营业务费用-基期主营业务费用)÷基期主营业务费用×100%,其中:主营业务费用率=(主营业务费用÷主营业务收入)×100%.与预警值相比,如相差较大,可能存在多列费用问题。

行业平均税负率

国家税务局增值税行业平均税负率预警参考指标(工业)(一)序号行业名称税负值(%)1 煤炭开采和洗选业10.002 黑色金属矿采选业 6.503 有色金属矿采选业7.004 非金属矿采选业8.305 其他采矿业 6.506 木材及竹材采运业 5.007 农副食品加工业 1.008 食品制造业 4.009 饮料制造业 6.0010 其中:啤酒制造业 6.0011 白酒制造业 6.5012 其他饮料制造业 4.5013 纺织业 3.0014 纺织服装、鞋、帽制造业4.0015 木材加工及木、竹、藤、棕、草制品业3.5016 家具制造业 5.3017 造纸 3.5018 纸制品业 3.5019 印刷业和记录媒介的复制印刷5.5020 文教体育用品制造业 4.004.50 21 化学原料及化学制品制造业22 医药制造业7.0023 化学纤维制造业 1.2024 橡胶制品业 4.5025 塑料制品业 4.5026 非金属矿物制品业7.5027 黑色金属冶炼及压延加4.00工业28 其中:铁合金冶炼业 4.0029 金冶炼业 3.003.50 30 有色金属冶炼及压延加工业31 金属制品业 2.0032 通用设备制造业 3.0033 专用设备制造业 2.8034 交通运输设备制造业 3.5035 其中:机车制造业 1.2036 机车车辆配件制造业 4.5037 电气机械及器材制造业 3.002.00 38 通信设备、计算机及其他电子设备制造业4.50 39 仪器仪表及文化、办公用机械制造业40 工艺品及其他制造业 5.006.00 41 电力、热力的生产和供应业42 其中:水力发电业 6.0043 火力发电业9.0044 燃气生产和供应业 1.7045 水的生产和供应业 6.0046 林业7.00附件2:国家税务局增值税行业平均税负率预警参考指标(商业)。

税负率表

2012税负率表一、企业所得税行业预警税负率1、租赁业 1.50%2、专用设备制造业 2.00%3、专业技术服务业 2.50%4、专业机械制造业 2.00%5、造纸及纸制品业 1.00%6、印刷业和记录媒介的复制印刷 1.00%7、饮料制造业 2.00%8、医药制造业 2.50%9、畜牧业 1.20%10、通用设备制造业 2.00%11、通信设备、计算机及其他电子设备制造业 2.00%12、塑料制品业 3.00%13、食品制造业 1.00%14、商务服务业 2.50%15、其他制造业--管业 3.00%16、其他制造业 1.50%17、其他建筑业 1.50%18、其他服务业 4.00%19、其他采矿业 1.00%20、皮革、毛皮、羽毛(绒)及其制品业 1.00%21、批发业 1.00%22、农副食品加工业 1.00%23、农、林、牧、渔服务业 1.10%24、木材加工及木、竹、藤、棕、草制品业1.00%25、零售业 1.50%26、居民服务业 1.20%27、金属制品业--轴瓦 6.00%28、金属制品业--弹簧 3.00%29、金属制品业 2.00%30、建筑材料制造业--水泥 2.00%31、建筑材料制造业 3.00%32、建筑安装业 1.50%33、家具制造业 1.50%34、计算机服务业 2.00%35、化学原料及化学制品制造业 2.00%36、工艺品及其他制造业--珍珠 4.00%37、工艺品及其他制造业 1.50%38、废弃资源和废旧材料回收加工业 1.50%39、非金属矿物制品业 1.00%40、纺织业--袜业 1.00%41、纺织业 1.00%42、纺织服装、鞋、帽制造业 1.00%43、房地产业 4.00%44、电气机械及器材制造业 2.00%45、电力、热力的生产和供应业 1.50%46、道路运输业 2.00%47、其他制造业--水暧管件 1.00%48、餐饮业 2.00%49、娱乐业 6.00%二、一般纳税人行业增值税平均税负率增值税税负率=应交税金/销售收入(销项税金-进项税金/销售收入)*100%序号行业平均税负率1 农副食品加工 3.50 %2 食品饮料 4.50 %3 纺织品(化纤) 2.25 %4 纺织服装、皮革羽毛(绒)及制品 2.91 %5 造纸及纸制品业 5.00 %6 建材产品 4.98 %7 化工产品 3.35 %8 医药制造业 8.50 %9 卷烟加工 12.50 %10 塑料制品业 3.50 %11 非金属矿物制品业 5.50 %12 金属制品业 2.20 %13 机械交通运输设备 3.70 %14 电子通信设备 2.65%15 工艺品及其他制造业 3.50 %16 电气机械及器材 3.70 %17 电力、热力的生产和供应业 4.95 %18 商业批发 0.90 %19 商业零售 2.50 %20 塑钢门窗 2.41 %21 机械加工 1.77 %。

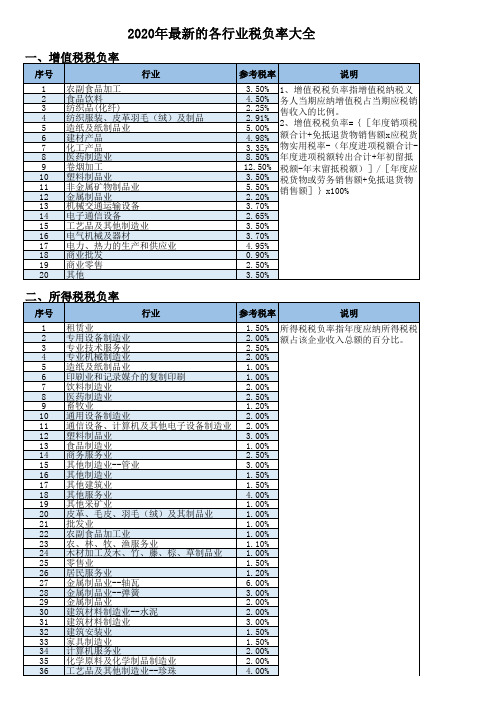

2020年最新的各行业税负率大全

19 其他采矿业

1.00%

20 皮革、毛皮、羽毛(绒)及其制品业

1.00%

21 批发业

1.00%

22 农副食品加工业

1.00%

23 农、林、牧、渔服务业

1.10%

24 木材加工及木、竹、藤、棕、草制品业

1.00%

25 零售业

1.50%

26 居民服务业

1.20%

27 金属制品业--轴瓦

6.00%

28 金属制品业--弹簧

1.50% 1.50% 1.00% 1.00% 1.00% 1.00% 4.00% 2.00% 1.50% 2.00%

2.50%

9 畜牧业

1.20%

10 通用设备制造业

2.00%

11 通信设备、计算机及其他电子设备制造业 2.00%

12 塑料制品业

3.00%

13 食品制造业

1.00%

14 商务服务业

2.50%

15 其他制造业--管业

3.00%

16 其他制造业

1.50%

17 其他建筑业

1.50%

18 其他服务业

4.00%

二、所得税税负率

序号

行业

参考税率

说明

1 租赁业

1.50% 所得税税负率指年度应纳所得税税

2 专用设备制造业 3 专业技术服务业

2.00% 额占该企业收入总额的百分比。 纸制品业

1.00%

6 印刷业和记录媒介的复制印刷

1.00%

7 饮料制造业

2.00%

8 医药制造业

2020年最新的各行业税负率大全

一、增值税税负率

序号

行业

1 农副食品加工 2 食品饮料 3 纺织品(化纤) 4 纺织服装、皮革羽毛(绒)及制品 5 造纸及纸制品业 6 建材产品 7 化工产品 8 医药制造业 9 卷烟加工 10 塑料制品业 11 非金属矿物制品业 12 金属制品业 13 机械交通运输设备 14 电子通信设备 15 工艺品及其他制造业 16 电气机械及器材 17 电力、热力的生产和供应业 18 商业批发 19 商业零售 20 其他

最新全行业平均税负率参考值+预警指标

6.09 5.01 1.75 8.13 7.65 6.42 12.22 6.02 4.45 6.97 3.26

3.07

4.42 1.63 2.64 7.98 0.46 0.82 3.89 3.41 3.56 4.35 4.88 4.79 1.82 1.56 3.34 2.09 2.93 3.62 4.16 3.65 3.65 2.53 4.43

有机肥料及微生物肥料制 241 造 242 其他肥料制造 243 化学农药制造

生物化学农药及微生物农 244 药制造 245 涂料制造 246 油墨及类似产品制造 247 颜料制造 248 染料制造 249 密封用填料及类似品制造

初级形态塑料及合成树脂 250 制造 251 合成橡胶制造

合成纤维单(聚合)体制 252 造 253 其他合成材料制造 254 化学试剂和助剂制造 255 专项化学用品制造 256 林产化学产品制造 257 信息.34 8.39 5.16 1.93 3.95 3.0 1.07 5.82 6.95 6.48 3.92 5.5 4.61 7.3 4.11

3.76

1.69 4.81 2.6 12.33 15.99 8.67 2.11 1.84 2.63 3.49 2.56 1.69 3.0 1.67 1.5

方便面及其他方便食品制 93 造 94 乳制品制造 95 肉、禽类罐头制造 96 水产品罐头制造 97 蔬菜、水果罐头制造 98 其他罐头食品制造 99 味精制造

5.59 0.36 1.28 0.27 0.79 2.56 0.19 0.27 2.14 1.66

1.24

9.3 5.61 1.36 2.13 1.33 1.53 2.35 1.16 2.32 4.81 6.27 3.03 2.21 2.93 2.42

各行业税负率讲解

增值税行业平均税负率参照表序号行业平均税负率1 农副食品加工3.52 食品饮料4.53 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品2.915 造纸及纸制品业56 建材产品 4.987 化工产品 3.358 医药制造业8.59 卷烟加工12.510 塑料制品业3.511 非金属矿物制品业5.512 金属制品业2.213 机械交通运输设备3.714 电子通信设备2.6515 工艺品及其他制造业3.516 电气机械及器材3.717 电力、热力的生产和供应业4.9518 商业批发0.919 商业零售2.520 其他3.5(一般工业企业不低于2%,商业不低于0.8%就可以了)什么是税负?税负是怎么计算的?公司一般纳税人辅导期,上月认证了50万的增值税发票,这个月能开出多少票?怎么计算呢?是贸易企业一般税负在多少比较合适?简单的说,税负就是税收造成的负担,税负率是指企业在一定时期内(一般一年)已交税金除以销售收入的百分比,但是由于各个企业的具体情况不同,因此说负率也有所差异。

如果是小规模纳税人一般就是指税率的3%;如果是一般纳税人因为有抵扣,所以税率不固定,但在行业间会有一个平均数,税务机关也是依此评估纳税人的。

也就是通常所说的税负率其计算公式为:税负率=应缴税金/销售收入*100%一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:税负怎么计算??比如:月底交税前对经理要求要多少理论税负率:销售毛利* 17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例. 对小规模纳税人来说,税负率就是征收率:3%(以前是商业4%,工业6%),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+" 出口抵减内销产品应纳税额"累计数问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

2020年整理各行业企业所得税税负率预警参考值.doc

各行业企业所得税税负率预警参考值1 餐饮业2.00% 2 道路运输业2.00%3 电力、热力的生产和供应业1.50%4 电气机械及器材制造业2.00%5 房地产业4.00%6 纺织服装、鞋、帽制造业1.00%7 纺织业1.00%8 纺织业--袜业1.00%9 非金属矿物制品业1.00%10 废弃资源和废旧材料回收加工业1.50%11 工艺品及其他制造业1.50%12 工艺品及其他制造业--珍珠4.00%13 化学原料及化学制品制造业2.00%14 计算机服务业2.00%15 家具制造业1.50%16 建筑安装业1.50%17 建筑材料制造业3.00%18 建筑材料制造业--水泥2.00%19 金属制品业2.00%20 金属制品业--弹簧3.00%21 金属制品业--轴瓦6.00%22 居民服务业1.20%23 零售业1.50%24 木材加工及木、竹、藤、棕、草制品业1.00%25 农、林、牧、渔服务业1.10% 26 农副食品加工业1.00%27 批发业1.00% 28 皮革、毛皮、羽毛(绒)及其制品业1.00% 29 其他采矿业1.00% 30 其他服务业4.00% 31 其他建筑业1.50%32 其他制造业1.50%33 其他制造业--管业3.00%34 其他制造业--水暧管件1.00%35 商务服务业2.50%36 食品制造业1.00%37 塑料制品业3.00%38 通信设备、计算机及其他电子设备制造业2.00%39 通用设备制造业2.00%40 畜牧业1.2041 医药制造业2.50%42 饮料制造业2.00%43 印刷业和记录媒介的复制印刷1.00%44 娱乐业6.00%45 造纸及纸制品业1.00%46 专业机械制造业2.00%47 专业技术服务业2.50%。

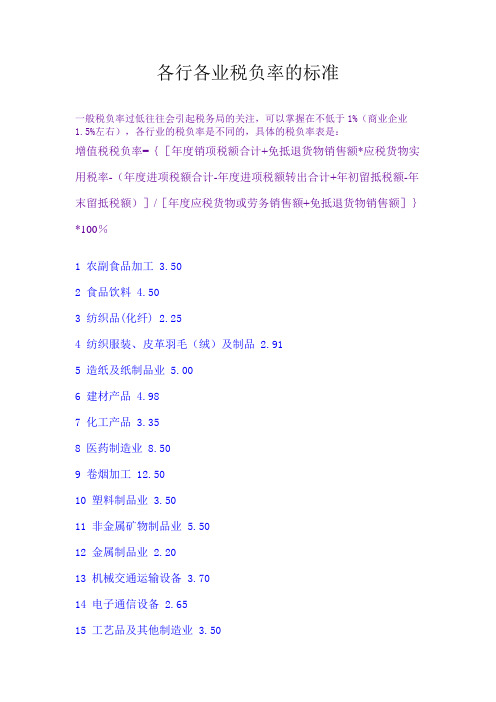

各行各业税负率的标准

各行各业税负率的标准一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。