支付结算业务的核算培训课件(PPT 104页)

合集下载

支付结算业务培训课程PPT(共 38张)

支票的必要项目

•

(1)写明其为“支票”字样;

•

(2)无条件支付命令;

•

(3)付款银行名称;

•

(4)出票人签字;

•

(5)出票日期和地点(未载明出票地点者,出票人名字

旁的地点视为出票地);

•

(6)付款地点(未载明付款地点者,付款银行所在地视

为付款地点);

•

(7)写明“即期”字样,如未写明即期者,仍视为见票

银行本票

• 4.在银行开立存款账户的持票人向开户银行提示付 款时,应在银行本票背面“持票人向银行提示付款签 章”处签章,签章须与预留银行签章相同。未在银行 开立存款账户的个人持票人,持注明“现金”字样的 银行本票向出票银行支取现金时,应在银行本票背面 签章,记载本人身份证件名称、号码及发证机关。

• 5.银行本票丧失,失票人可以凭人民法院出具的享 有票据权利的证明,向出票银行请求付款或退款。

•

在银行开立可以使用现金收付存款账户的单位和个人,对

符合《银行账户管理办法》和《现金管理条例》规定的各种款

项,均可以使用现金支票,委托开户银行支付现金。现金支票

只能用于支取现金。现金支票只能在出票人开户银行支取现金。

现金支票是一种最基本的支付结算业务品种。

现金支票注意事项

• 无金额起点的限制; • 能够满足开户单位和个人现金开支的需要; • 现金支票只能支取现金,不得用于转账; • 现金支票不能背书转让;

支付结算

遂昌农信联社 余琼

目录

1 概述 结算方式分类 2

3 支付结算工具

4

概述

支付结算是指单 位、个人在社会经 济活动中使用票据、 银行卡和汇兑、托 收承付、委托收款 等结算方式进行货 币给付及其资金结 算的行为。

支付结算业务的核算培训课件(PPT 80页)

账务处理

(一)出票人、持票人在同一银行开户

出票人

1、支票

持票人

1、支票、进账单

2、支票、进账单

开户行

3、审查支票 4、审查无误

(1)日期(过期、远期) (2)账号 (3)验印(折角验印) (4)金额(大小写相符、无错字)

借:吸收存款—出票人户 贷:吸收存款—持票人户

(二)出票人、持票人不在同一银行开户

贷:清算资金往来---电子汇划款项户 或:存放中央银行款项 或:同业存放—汇入行 或:其它应付款

4、汇入行的处理 (1)收款人在汇入行有存款账户的: 借:清算资金往来---电子汇划款项户 或:存放中央银行款项 或:存放同业

贷:吸收存款----收款人户 (2)收款人在汇入行没有存款账户的: 借:清算资金往来---电子汇划款项户

支付结算业务的核算

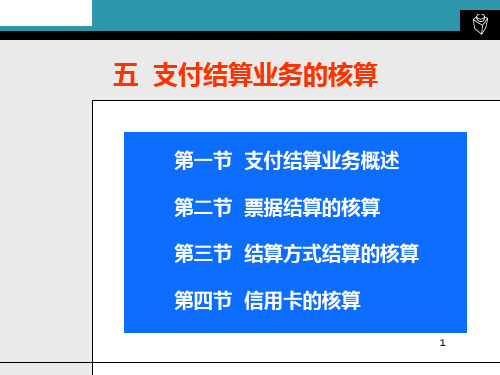

第一节 支付结算业务概述 第二节 现金出纳业务的核算 第三节 支付结算业务的核算

第一节 支付结算业务概述

支付结算种类及作用 (一)定义:指单位、个人在社会经济

活动中使用票据和各种结算方式(银行 卡、汇兑、托收承付、委托收款等)进 行货币给付及其资金清算的行为。 (二)种类 1、按支付方式分:现金结算和转账结算 2、按地域分:同城结算和异地结算

例题

某行顺至支行出纳收款发生现金长款100元。

(1)长款100元原因待查,会计分录为:

借:库存现金

100

贷:待处理财产损溢

-待处理流动资产损溢 100

例题

(2)今查明长款100元系安埠商厦缴款时多交,以现金予以 退还,作分录如下:

借:待处理财产损溢-待处理流动资产损溢 100

贷:库存现金

100

确实无法查清的长款,经批准后可将其转入“营业外收入” 账户。会计分录为:

支付结算业务的核算培训课件(PPT 104页)

2019/10/1

Ch05 支付结算业务的核算

7

§5.1

三、纪律

(1)不准套取银行信用、签发空头支票或印章 与预留银行印鉴不符的支票、远期支票以他人资金。 (3)不准违反规定开立和使用账户。 (4)不准签发、取得和转让没有真实交易和债权 债务的票据,套取他人和银行资金。

2019/10/1

Ch05 支付结算业务的核算

12

§5.1 一、支票

支票的基本规定 (1)单位和个人在同一票据交换区域的各种款项结算,均可以使用支票。 (2)支票的出票人,是在银行机构开立存款账户能够使用支票的单位和个人。 (3)支票一律记名,转账支票允许背书转让。 (4)支票的提示付款期自出票日起 10 天,超过提示付款期限的支票,持票人开户行不予受理。 (5)出票人不得签发空头或印章与预留银行印鉴不符的支票。否则,银行应予以退票,并对出票人处以按票面金额 5%但不低于 1 000 元的罚款。

2019/10/1

Ch05 支付结算业务的核算

22

(一)银行本票的核算

银行本票的核算分为出票、付款和结清三个阶段。 业务流程如图5-4所示。

2019/10/1

Ch05 支付结算业务的核算

23

1.出票

申请人办理银行本票,应向银行填写一式三联 “银行本票申请书”银行本票申请书见表5-7所示。

经审查无误后作如下处理: 单位转账交付票据款时,银行以申请书第二联作 借方传票,第三联作贷方传票。其会计处理为: 借:吸收存款—单位活期存款—××申请人户

第五章 支付结算业务

的核算

学习目标:

1.了解支付结算业务的概念、原则和种类 2.掌握支票、本票、银行汇票和商业汇票

的使用流程及会计核算

支付结算业务的核算PPT课件

2020/2/24

22

2.汇入行的核算

收款人来行取款时 A支取现金的: 借:应解汇款——收款人户

贷:库存现金 B转账支付的: 借:应解汇款——收款人户

贷:吸收存款——收款人户

2020/2/24

23

(三)退汇的核算

退汇是将汇出的汇款退还原汇款人。 退汇的原因主要有 (1)汇款人因故退汇 (2)收款人拒收汇款 (3)超过规定的期限无法支付的汇款

2020/2/24

1.汇款人要求退汇的处理

汇款人要求退汇只限于不直接收账的汇款。 汇款人对汇出款项要求退汇时,应备正式函

第三联——收款单位开户行办理收款时 的贷方传票

第四联——给收款单位的收款通知

电汇凭证一式三联

第一联——回单

20第20/2/二24 联——借方凭证

18

1.汇出行的处理

汇出行受理汇兑凭证时,应认真审查以下 内容:

(A)汇兑凭证必须记载的各项内容是否齐 全、正确。

(B)汇款人账户内是否有足够支付的余额。 (C)汇款人的签章是否与预留银行签章一

签发汇兑凭证必须记载的事项 表明“信 汇”或“电汇”的字样;无条件支付的委托; 确定的金额;收款人名称;汇款人名称;汇 入地点、汇入行名称;汇出地点、汇出行名 称;委托日期;汇款人签章。

汇兑凭证上记载收款人为个人的,收款人需

要到汇入银行领取汇款,汇款人应在汇兑凭

证上注明“留行待取”字样;留行待取的汇

借:清算资金往来

贷:吸收存款——收款人户

第四联信汇凭证加盖转讫章或补充凭证作收账 通知交收款人。

2020/2/24

21

2.汇入行的核算

(2)不直接收账 (1)收款人不在汇入行开户 (2)汇款人要求将汇款留行待取 (3)汇给个人的款项 汇入行收到凭证后

第四章-支付结算业务的核算-PPT课件

或:清算资金往来——同城票据清算 贷:其他应收款

10

(2)出票人开户行受理出票人送交支票的核算 A:出票人开户行 出票人开户行接到出票人交来的支票和三联进账

单审核无误后,支票做借方凭证,会计分录为 借:吸收存款—活期存款——出票人户 贷:存放中央银行款项 或:清算资金往来——同城票据清算 B;收款人开户行 收款人开户行收到交换提入的两联进账单审核

算方式。

p 汇兑结算的具体规定( 73)

汇票,应于到期日向出票人收取票款,其会计分 录为 借:吸收存款—活期存款——出票人户 贷:应解汇款及临时存款——出票人户 如果出票人账户无款支付或不足支付时,应将不 足部分转入该出票人的逾期贷款账户,每天按 5‰计收利息 借:吸收存款—活期存款——出票人户 逾期贷款——出票人逾期贷款户 贷:应解汇款及临时存款——出票人户

8

退票时间过后,不予退票时: 借:其他应付款 贷:吸收存款—活期存款——持票人户 对方银行退回支票时 借:其他应付款 贷:存放中央银行款项 或:清算资金往来——同城票据清算

9

B:出票人开户行 出票人开户行收到票据交换提入的支票,审核无误

后不予退票的,以支票作借方传票,其会计分录为: 借:吸收存款—活期存款——出票人户 贷:存放中央银行款项 或:清算资金往来——同城票据清算 决定退票时 借:其他应收款 贷:存放中央银行款项 或:清算资金往来——同城票据清算 下场交换支票时 借:存放中央银行款项

19

(1)通过转账支付的,以第二联申请书作 借方传票,第三联申请书作贷方传票,其会 计分录为

借:吸收存款—活期存款——申请人户 贷:汇出汇款 (2)申请人交现金办理的,第二联申请书

注销,第三联申请书作贷方传票,其会计分 录为 借:库存现金 贷:汇出汇款

10

(2)出票人开户行受理出票人送交支票的核算 A:出票人开户行 出票人开户行接到出票人交来的支票和三联进账

单审核无误后,支票做借方凭证,会计分录为 借:吸收存款—活期存款——出票人户 贷:存放中央银行款项 或:清算资金往来——同城票据清算 B;收款人开户行 收款人开户行收到交换提入的两联进账单审核

算方式。

p 汇兑结算的具体规定( 73)

汇票,应于到期日向出票人收取票款,其会计分 录为 借:吸收存款—活期存款——出票人户 贷:应解汇款及临时存款——出票人户 如果出票人账户无款支付或不足支付时,应将不 足部分转入该出票人的逾期贷款账户,每天按 5‰计收利息 借:吸收存款—活期存款——出票人户 逾期贷款——出票人逾期贷款户 贷:应解汇款及临时存款——出票人户

8

退票时间过后,不予退票时: 借:其他应付款 贷:吸收存款—活期存款——持票人户 对方银行退回支票时 借:其他应付款 贷:存放中央银行款项 或:清算资金往来——同城票据清算

9

B:出票人开户行 出票人开户行收到票据交换提入的支票,审核无误

后不予退票的,以支票作借方传票,其会计分录为: 借:吸收存款—活期存款——出票人户 贷:存放中央银行款项 或:清算资金往来——同城票据清算 决定退票时 借:其他应收款 贷:存放中央银行款项 或:清算资金往来——同城票据清算 下场交换支票时 借:存放中央银行款项

19

(1)通过转账支付的,以第二联申请书作 借方传票,第三联申请书作贷方传票,其会 计分录为

借:吸收存款—活期存款——申请人户 贷:汇出汇款 (2)申请人交现金办理的,第二联申请书

注销,第三联申请书作贷方传票,其会计分 录为 借:库存现金 贷:汇出汇款

支付结算业务核算PPT教学课件

借:同城票据清算 180 000

贷:其他应付款——云天商贸公司

180 000

在交换时间内接到退票电话,退票理由为出票人支付密码有误。次日,工商银行 哈尔滨市分行通过早场交换提入退票时,会计分录为:

借:其他应付款——云天商贸公司 180 000

贷:同城票据清算 180 000

3月20日下午,建行哈尔滨分行做出如下处理:在本场交换中提入的松江木材厂支 票在审核中发现密码有误,当即以电话通知退票,并填制退票理由书以备在下场 交换时提出退票,当日会计分录为:

将二联进账单专夹保管,支票及时提出交换,当日交换后无退票,办理转账的 会计分录为:

借:其他应付款

1220 000

例题

[例5—2]2005年3月20上午,工商银行哈尔滨市分行 接到开户单位云天商贸公司交来的转账支票和三联进 账单,金额180 000元,出票人为在建行哈尔滨分行 开户的松江木材厂。审核后,将支票于送交票据交换 中心提出票据交换,所作会计分录为:

收款人

③ 收 妥 入 帐 并 通 知 收 款 人

收款人 开户银行

(1)持票人(或收款人)与出票人在同一行处开户的核算。 借:活期存款——出票人户 贷:活期存款——持票人户

(2)持票人(或收款人)与出票人在不同行处开户的核算 ① 持票人(或收款人)开户银行受理持票人交存的支票。

借:同城票据清算 贷:其他应付款——持票人户

如未退回,则 借:其他应付款——持票人户 贷:活期存款——持票人户

如退回,则: 借:其他应付款——持票人户 贷:同城票据清算

② 出票人开户银行收到交换提入的支票,对支票审查无误后,以支票作 为凭证办理转帐,会计分录为:

借:活期存款——出票人户 贷:同城票据清算

银行会计-支付结算业务的核算PPT课件

4.银行本票退款和超过提示付款期付款的处理

(1)银行本票退款的处理

转账退付时: 借:吸收存款——本票

贷:吸收存款——××存款(申请人户)

思考: 退付现金会计分录 ?

27

(2)超过提示付款期付款的处理

持票人在本行开立账户 转账付款: 借:吸收存款——本票

贷:吸收存款——××存款(持票人户) 支付现金: 借:吸收存款——本票

借:吸收存款——本票

5000

贷:清算资金往来——同城票据清算 5000

31

三、银行汇票的核算

银行汇票是出票银行签发的,由其在 见票时,按照实际结算金额无条件支付给 收款人或者持票人的票据。

银行汇票适用范围广泛,单位和个人需 要在异地支付的各种款项均可使用。

32

银行汇票示意图

本付地行签发行

签发汇票(1)

2.银行本票可分为定额本票和不定额本票 3.银行本票的提示付款期限自出票日起最长不 得超过2个月。

22

二、银行本票的核算

4.银行本票见票即付,但注明“现金”字样的银

行本票,持票人只能到出票银行支取现金。注明

“转账”字样的银行本票可以背书转让。

5.在银行开立账户的收款人或持票人向开户银行提

示付款时,应在银行本票背面签章,签章须与预留

支

恪守信用,履约付款

付

结

算

谁的钱进谁的账,由谁支配

的

原

则 银行不垫款

3

支付结算方式的种类

现金结算

现金支票 支票 转账支票

支 付 结 算 业 务 概 述

普通支票

货

票据

本票

不定额本票 定额本票

币 结 算

汇票 银行汇票 商业汇票

(1)银行本票退款的处理

转账退付时: 借:吸收存款——本票

贷:吸收存款——××存款(申请人户)

思考: 退付现金会计分录 ?

27

(2)超过提示付款期付款的处理

持票人在本行开立账户 转账付款: 借:吸收存款——本票

贷:吸收存款——××存款(持票人户) 支付现金: 借:吸收存款——本票

借:吸收存款——本票

5000

贷:清算资金往来——同城票据清算 5000

31

三、银行汇票的核算

银行汇票是出票银行签发的,由其在 见票时,按照实际结算金额无条件支付给 收款人或者持票人的票据。

银行汇票适用范围广泛,单位和个人需 要在异地支付的各种款项均可使用。

32

银行汇票示意图

本付地行签发行

签发汇票(1)

2.银行本票可分为定额本票和不定额本票 3.银行本票的提示付款期限自出票日起最长不 得超过2个月。

22

二、银行本票的核算

4.银行本票见票即付,但注明“现金”字样的银

行本票,持票人只能到出票银行支取现金。注明

“转账”字样的银行本票可以背书转让。

5.在银行开立账户的收款人或持票人向开户银行提

示付款时,应在银行本票背面签章,签章须与预留

支

恪守信用,履约付款

付

结

算

谁的钱进谁的账,由谁支配

的

原

则 银行不垫款

3

支付结算方式的种类

现金结算

现金支票 支票 转账支票

支 付 结 算 业 务 概 述

普通支票

货

票据

本票

不定额本票 定额本票

币 结 算

汇票 银行汇票 商业汇票

银行支付结算业务的核算.ppt

2、审核: (1)真实性:是否为统一印制的支票 (2)是否超过提示付款期限 (3)金额:大小写是否一致,是否为空头

支票 (4)印鉴是否与预留印鉴相符:折角核对

(一)持票人、出票人在同一机构开户的 核算(续3)

3、会计分录: 借:活期存款——付款人户(支票)

贷:活期存款——收款人户(第二联进 账单)

2、出票人开户行受理支票的核算 (1)出票人开户行的处理

受理支票及三联进账单 审查:同上 账务处理:支票作转账借方传票,办理转账 。 进账单第一联加盖业务受理章作回单交出票人, 进账单第二联加盖票据交换专用章连同第三联 按票据交换规定及时提出交换。

(二)持票人、出票人不在同一机构开户 的核算(续6)

二、支票的规定

适用范围:同一票据交换区域(同城) 支票的种类: 1、现金支票:只能取现 2、转账支票:只能转账 3、普通支票:既可取现又可转账 注:划线支票(在普通支票的左上角划两条平行 线):只能转账 提示付款期限:自签发日起10天

二、支票的规定(续1)

处罚: 1、处罚的情形 空头支票、印鉴不符、密码错误 2、处罚措施 退票 罚款:按票面额的5%但不低于1000元罚

会计分录: 借:活期存款——出票人户 贷:存放中央银行款项

(二)持票人、出票人不在同一机构开户 的核算(续7)

(2)持票人开户行的处理 持票人开户行收到交换提入两联进账单, 审查无误,进账单第二联作转账贷方传 票,办理转账。其会计分录为: 借:存放中央银行款项 贷:活期存款——持票人户 进账单第三联加盖转讫章作收账通知交 持票人。

(一)持票人、出票人在同一机构开户的 核算(续4)

4、案例: 工行福州西湖支行发生下列经济业务: 收到百货批发部(在本行开户)提交的进 账单及大众超市(在本行开户)签发的 5123号转账支票,金额3 480元。

支票 (4)印鉴是否与预留印鉴相符:折角核对

(一)持票人、出票人在同一机构开户的 核算(续3)

3、会计分录: 借:活期存款——付款人户(支票)

贷:活期存款——收款人户(第二联进 账单)

2、出票人开户行受理支票的核算 (1)出票人开户行的处理

受理支票及三联进账单 审查:同上 账务处理:支票作转账借方传票,办理转账 。 进账单第一联加盖业务受理章作回单交出票人, 进账单第二联加盖票据交换专用章连同第三联 按票据交换规定及时提出交换。

(二)持票人、出票人不在同一机构开户 的核算(续6)

二、支票的规定

适用范围:同一票据交换区域(同城) 支票的种类: 1、现金支票:只能取现 2、转账支票:只能转账 3、普通支票:既可取现又可转账 注:划线支票(在普通支票的左上角划两条平行 线):只能转账 提示付款期限:自签发日起10天

二、支票的规定(续1)

处罚: 1、处罚的情形 空头支票、印鉴不符、密码错误 2、处罚措施 退票 罚款:按票面额的5%但不低于1000元罚

会计分录: 借:活期存款——出票人户 贷:存放中央银行款项

(二)持票人、出票人不在同一机构开户 的核算(续7)

(2)持票人开户行的处理 持票人开户行收到交换提入两联进账单, 审查无误,进账单第二联作转账贷方传 票,办理转账。其会计分录为: 借:存放中央银行款项 贷:活期存款——持票人户 进账单第三联加盖转讫章作收账通知交 持票人。

(一)持票人、出票人在同一机构开户的 核算(续4)

4、案例: 工行福州西湖支行发生下列经济业务: 收到百货批发部(在本行开户)提交的进 账单及大众超市(在本行开户)签发的 5123号转账支票,金额3 480元。

第八章 支付结算业务的核算 《银行会计》PPT课件

8.2.2银行汇票业务的核算

1)银行汇票的含义

银行汇票是出票银行签发的,由其在见票时按照实 际结算金额无条件支付给收款人或者持票人的票据。

2)银行汇票的主要规定

(1)单位和个人各种款项的结算,均可使用银行汇票。 (2)银行汇票主要用于异地间的款项结算,如果同城使用银行汇票,则必须有另一

间具备办理银行汇票资格的,与出票行属同一系统的银行方可办理。 (3)银行汇票可以用于转账;填明“现金”字样的银行汇票可以用于支取现金,但

持票人未在代理付款行开立账户: 借:清算资金往来——××清算中心(组)往来户(或××科目) 贷:应解汇款——持票人户

原持票人如需要一次或分次办理转账支付的: 借:应解汇款—持票人户 贷:存放中央银行款项 (或清算资金往来——××清算中心(组)往来户 或××科目)

(3)结清票款

①汇票全额付款: 借:汇出汇款

(11)支票的提示付款期限自出票日起10日,但中国人民银行另有规定的除 外。超过提示付款期限提示付款的,持票人开户银行不予受理,付款人不 予付款。

(12)持票人可以委托开户银行收款或直接向付款人提示付款。用于支取现 金的支票仅限于收款人向付款人提示付款。

(13)出票人在付款人处的存款足以支付支票金额时,付款人应当在见票当 日足额付款。

本票;银行卡;汇兑、委托收款、 结算办法》

托收承付

2)单位、个人做到“四不准”

3)银行做到“九不准”

8.2 票据结算业务的核算

8.2.1支票业务的核算

1)支票的含义和种类 见票时支无票条是件出支票付人确签定发的的金,额委给托收办款理人支或票者存持款票业人务的的票银据行。在

种类:现金支票、转账支票和普通支票 2)支票的主要规定

(9)支票的出票人预留银行签章是银行审核支票付款的依据。银行也可以 与出票人约定使用支付密码,作为银行审核支付支票金额的条件。 出票人不得签发与其预留银行签章不符的支票;使用支付密码的,出票 人不得签发支付密码错误的支票。

支付结算业务的核算ppt课件

二、支票业务的核算

(一)概念和基本规定

❖ 概念

支票是出票人签发,委托办理支票存款业务的银行在见票时 无条件支付确定的金额给收款人或持票人的票据。

包括:转账支票、现金支票和普通支票

❖ 基本规定

单位和个人在同一票据交换区域的各种款项结算均可使用支票。 签发支票必须记载的事项有:表明“支票”字样;无条件支付的委托;

核算过程:签发---兑付---结清 开设“开出本票” 账户,属于负债类 A. 出票(签发行)

⑴转账签发本票的 借:吸收存款——活期存款——申请人户 贷:存入保证金—银行本票

⑵现金办理本票的 借:库存现金 贷:存入保证金—银行本票

B. 付款(代理付款行)

持票人与原申请人在同一行处 借:存入保证金—银行本票 贷:吸收存款——活期存款——持票人户

(1) 出票人送交的支票——贷记支票(三联进账单) 出票行:经办员审核支票,以支票入账,将进账单提出交换

借:吸收存款-活期存款—出票人 贷:同城票据清算

并将第二、三联的进账单通过交换提给收款人开户行

收款人开户行:提入二、三联进账单审核无误: 借:同城票据清算 贷:吸收存款-活期存款—持票人 以第二联进账单作贷方凭证入账,并将第三联交给收款人作为收账

(二)基本规定 1.签发银行汇票必须记载下列事项: (1)表明“银行汇票”的字样; (2)无条件支付的承诺; (3)出票金额; (4)付款人名称; (5)收款人名称;(说明是记名汇票,全称) (6)出票日期; (7)出票人签章。

欠缺记载上列事项之一的,银行汇票无效。

2.银行汇票的出票和付款,需带往全国范围的,仅限于中国人民 银行和各商业银行参加“全国联行往来”的银行机构才能办理。 跨系统银行签发的转账银行汇票的付款,应通过同城票据交换 将银行汇票和解讫通知联同时提交给同城的有关银行审核支付 后抵用。代理付款人不得受理未在本行开立存款账户的持票人 为单位直接提交的银行汇票。

支付结算业务培训教材ppt课件

压数、汇票专用章

汇票一、四联专夹保管

汇票二、三联与汇票 申请书回单交给客户

代 理 签 发 行

8

代理签发银行汇票

代理其他商业银行签发银行汇票

借: XX存款 贷:汇出汇款 付出:重要空白凭证

打印 失败

4112银行汇票重打印

银行汇票申请书二、三联 及付款凭证

4111银行汇票代理 出票(录入、复核) 打印 成功

11

银行汇票付款

受理本系统签发的现金银行汇票付款的处理

联动

银行汇票、支款单

4114银行汇票付款

9993现金主交易

1、代理解付现金银行汇票(一级分行内)

4114银行汇票付款联动9993现金主交易,处理方式选 “2-结清”,复核成功系统销记签发行汇票底卡。

2、代理解付现金银行汇票(一级分行间) 4114银行汇票付款联动9993现金主交易,处理方式选 “1-代理付款”,复核成功系统生成往账借记报文。

15

银行汇票付款

受理本系统签发的转账银行汇票付款的处理

4、解付一级分行之间转账银行汇票(持票人在同城跨系统开户)

银行汇票

4601提入登记 4114银行汇票付款

4114银行汇票付款交易中交易类别选“代理付款”,交 易类别选“交换提入”,系统生成往账借记报文。若汇票 存在疑问,根据实际情况退票或挂账,待查询后再处理。

4113银行汇票密押打印

汇票一、四联专夹保管

压数、汇票专用章 汇票二、三联交给客户

9

银行汇票出票异常处理

信息错误

4110银行汇票出票 4111银行汇票代理出票

0088冲正交易

0034重要单证作废

如发现打印后的汇票录入信息有误时,启0088冲正交易, 输入交易流水号,进行冲正。 冲正后银行汇票状态为“冲正”,需启0034重要单证作废 交易,进行银行汇票作废处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020/4/19

Ch05 支付结算业务的核算

13

表 5—2

中国××银行 现金支票存根 支票号码 附加信息

(鲁) 本 支 票

付

款

出票日期

期

年月日

限

收款人:

十

金 额:

天

用 途:

单位主管

会计

出票日期(大写) 收款人:

人民币 (大写)

用途 上列款项请从 我账户内支付 出票人签章

中国××银行

年月

现金支票 (鲁)

2020/4/19

Ch05 支付结算业务的核算

10

§5.2 票据结算业务的核算

2020/4/19

支票

本票

银行汇票 商业汇票

Ch05 支付结算业务的核算

11

§5.2

一、支票

❖ (一) ❖ 支票的定义

支票是出票人签发的, 委托办理支票存款业 务的银行或者其他金 融机构在见票时无条 件支付确定的金额给 收款人或者持票人的 票据。

Ch05 支付结算业务的核算

6

§5.1

三、纪律

银行应遵守的结算纪律

(1)不准以任何理由压票、任意退票、截留挪用客户和他行资金、 受理无理拒付、不扣或少扣滞纳金。

(2)不准在结算制度之外规定附加条件,影响汇路畅通。 (3)不准违反规定为单位和个人开立账户。 (4)不准拒绝受理、代理他行正常结算业务。 (5)不准放弃对企事业单位和个人违反结算纪律的制裁。 (6)不准违章签发、承兑、贴现票据,套取银行资金。 (7)不准超额占用联行汇差资金,转嫁资金矛盾。 (8)不准逃避向人民银行转汇大额汇划款项和清算大额银行汇票 资金。 (9)不准签发空头银行汇票、银行本票和办理空头汇款。 (10)不准无理拒绝支付应由银行支付的票据款项。

2020/4/19

Ch05 支付结算业务的核算

9

五、会计科目设置

名称

主要核算内容

核算出票银行其他应付款-开出本票时收取的款

开出本票 项。本科目余额在贷方,反映银行尚未结清的本票

款。

这三个科目都属于“其他

负债类

应解汇款

核算银行暂收客户应付而未付出的款项。本科目余 应付款”会计科目中的二

额在贷方,反映银行尚未解付的款项。

2020/4/19

Ch05 支付结算业务的核算

7

§5.1

三、纪律

单位和个人应遵守的结算纪律

(1)不准套取银行信用、签发空头支票或印章 与预留银行印鉴不符的支票、远期支票以及没有资 金保证的票据。

(2)不准无理拒付、任意占用他人资金。 (3)不准违反规定开立和使用账户。 (4)不准签发、取得和转让没有真实交易和债权 债务的票据,套取他人和银行资金。

理转账。其会计处理为:

借:吸收存款—单位活期存款—××出票人户

级科目

汇出汇款

核算出票银行开出汇票时收取的款项。本科目余额 在贷方,反映银行尚未结清的汇票款。

核算银行间往来清算款项的科目。本科目期末余额在借方,属于资产;期末余 共同类 清算资金往来

额在贷方属于负债。

手续费及佣金收 核算银行确认的手续费及佣金的收入。本科目可按收费及佣金收入类别明细核

损益类

入

算。期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

银行卡的核算

2020/4/19

Ch05 支付结算业务的核算

3

§5.1

支付结算业务概述

❖ 支付结算的含义

❖ 支付结算的原则

❖ 支付结算的纪律

❖ 支付结算的种类 ❖ 会计科目设置

2020/4/19

Ch05 支付结算业务的核算

4

§5.1

一、含义

支付结算是指单位、个

人在社会经济活动中使 用票据、银行卡和汇兑、 托收承付、委托收款等 结算方式进行货币给付 及其资金清算的行为。

中国××银行

年月

转账支票 (鲁)

支票号码

日

付款行名称:

出票人账号:

亿千百十万千百十元角分

复核

记账

Ch05 支付结算业务的核算

14

(二)转账支票的核算

1.出票人与持票人在同一银行开户的核算

(1)借记支票的核算

银行接到持票人送来的支票和进账单时,经审核无

误后,银行

以转账支票作借方传票,第二联进账单作贷方传票办

❖ 我国《支付结算办法》规定:“银行是 支付结算和资金清算的中介机构,未经 中国人民银行批准的非银行金融机构和 其他单位不得作为中介机构经营支付结 算业务。”

2020/4/19

Ch05 支付结算业务的核算

5

§5.1二ຫໍສະໝຸດ 原则1.恪守信用,履约付款 2.谁的钱进谁的账,由谁支配 3.银行不垫款

2020/4/19

2020/4/19

Ch05 支付结算业务的核算

8

§5.1

四、种类

构成图见教材图5-1

按支付结算业务实现的方式不同,支付结算分 为现金结算和转账结算。

转账结算是银行主要结算方式,分为“三票”、 “一卡”、“三方式”,“三票”是指汇票、本票 和支票,其中汇票包括银行汇票和商业汇票;“一 卡”是指银行卡;“三方式”是指汇兑、托收承付 和委托收款。

支票分为现金支票、转账支票和普通支票。其中,现金支票(见表 5-2)专门用于支取现金;转账支票(见表5-3)专门用于转账,不得 支取现金;普通支票既可以支取现金,又可以转账。在我国实践中一 般只使用现金支票和转账支票。

2020/4/19

Ch05 支付结算业务的核算

12

§5.1 一、支票

支票的基本规定 (1)单位和个人在同一票据交换区域的各种款项结算,均可以使用支票。 (2)支票的出票人,是在银行机构开立存款账户能够使用支票的单位和个人。 (3)支票一律记名,转账支票允许背书转让。 (4)支票的提示付款期自出票日起 10 天,超过提示付款期限的支票,持票人开户行不予受理。 (5)出票人不得签发空头或印章与预留银行印鉴不符的支票。否则,银行应予以退票,并对出票人处以按票面金额 5%但不低于 1 000 元的罚款。

支票号码

日

付款行名称:

出票人账号:

亿千百十万千百十元角分

复核

记账

表 5—3

中国××银行 转账支票存根 支票号码 附加信息

(鲁) 本

支 票

付

款

出票日期

期

年月日

限

收款人:

十

金 额:

天

用 途:

单位主管

会计

2020/4/19

出票日期(大写) 收款人:

人民币 (大写)

用途 上列款项请从 我账户内支付 出票人签章

第五章 支付结算业务

的核算

❖学习目标:

❖ 1.了解支付结算业务的概念、原则和种类 ❖ 2.掌握支票、本票、银行汇票和商业汇票

的使用流程及会计核算

❖ 3.熟悉各种结算方式的使用流程及会计核 算

2020/4/19

Ch05 支付结算业务的核算

2

Ch 05

支付结算业务

支付结算业务概述

票据结算业务的核算

结算方式的核算