中小企业偿债能力分析

财务报告偿债能力的分析(3篇)

第1篇一、引言财务报告是企业财务状况、经营成果和现金流量的全面反映,是投资者、债权人、政府监管部门等利益相关者了解企业财务状况的重要途径。

偿债能力是企业财务报告中的一个重要指标,它反映了企业偿还债务的能力。

本文将从财务报告的角度,分析企业的偿债能力,为投资者、债权人等利益相关者提供参考。

二、偿债能力的概念与分类1. 偿债能力的概念偿债能力是指企业偿还债务的能力,包括短期偿债能力和长期偿债能力。

短期偿债能力是指企业在短期内偿还债务的能力,主要反映在流动比率和速动比率等方面;长期偿债能力是指企业在长期内偿还债务的能力,主要反映在资产负债率、利息保障倍数等方面。

2. 偿债能力的分类(1)短期偿债能力:流动比率、速动比率、现金比率等。

(2)长期偿债能力:资产负债率、利息保障倍数、现金流量比率等。

三、财务报告偿债能力分析1. 短期偿债能力分析(1)流动比率分析流动比率是企业流动资产与流动负债的比率,反映了企业短期偿债能力。

流动比率过高,说明企业短期偿债能力较强,但同时也可能存在资金利用效率不高的问题;流动比率过低,说明企业短期偿债能力较弱,存在一定的财务风险。

例如,某企业2020年的流动比率为2,说明企业短期偿债能力较强。

但如果流动比率过高,如达到5,则可能存在资金利用效率不高的问题。

(2)速动比率分析速动比率是企业速动资产与流动负债的比率,剔除了存货等不易变现的资产,更能反映企业短期偿债能力。

速动比率过高,说明企业短期偿债能力较强;速动比率过低,说明企业短期偿债能力较弱。

例如,某企业2020年的速动比率为1.5,说明企业短期偿债能力较强。

但如果速动比率过低,如达到0.8,则可能存在一定的财务风险。

(3)现金比率分析现金比率是企业现金及现金等价物与流动负债的比率,反映了企业短期偿债能力。

现金比率过高,说明企业短期偿债能力较强;现金比率过低,说明企业短期偿债能力较弱。

例如,某企业2020年的现金比率为0.6,说明企业短期偿债能力较弱。

中小企业偿债能力分析-以河北浩天食品有限公司为例 财务管理毕业论文

中小企业偿债能力分析——以河北浩天食品有限公司为例摘要在企业中,根据对债务的偿还时间的不同,分为长期和短期偿债能力。

生活中,这种偿债能力往往是对一个企业各项指标的考察以及对企业的综合能力的一项重要评估,因为这项评测能够较为综合的反映出企业在经营中出现的状况和应对能力,因此,企业的偿债能力是投资人在对企业进行资金注入时的重要考察标准,另外也与企业的财务能力分析息息相关。

许多企业由于投资人个人原因,盲目追求企业资产所占比重,过分看重利益而忽视债务,从而导致企业内部结构严重受到冲击,使得企业受到损失。

目前大部分企业面临的最主要的问题是如何在负债和盈利中实现共赢。

于2013年成立的河北浩天食品有限公司是一家以多种加工经营为一体的集约化食品加工企业。

资债问题一直得不到很好的解决,进而影响到了企业的进一步扩资发展。

本文在结合了河北浩天食品有限公司的近几年各项生产运作方面的具体数据,并且采用了较为科学性、系统性的比率分析法,对浩天食品企业的偿债能力进行分析,使得企业能够长远发展。

关键词:长期偿债能力短期偿债能力财务分析Analysis on the solvency of small and medium-sizedenterprises.——Take Hebei Haotian Food Co., Ltd. as an exampleAbstractIn the enterprise, depending on the time of repayment of debt, it has two types: long-term solvency and short-term solvency. In real life, this kind of solvency is often an important assessment of a company's indicators and its comprehensive capabilities, because this evaluation can more comprehensively reflect the situation and response of the company in its operations. Capability, therefore, the solvency of a company is an important criterion for investors to invest in a company, and it is also closely related to the analysis of financial capabilities of the company.Many enterprises blindly pursued the proportion of corporate assets due to personal reasons of investors, and over-emphasized interests and neglected debts, resulting in serious internal impact of the internal structure of the enterprise. The most important problem facing most companies today is how to achieve a win-win situation in debt and profit.Founded in 2013, Hebei Haotian Food Co., Ltd. is an intensive food processing enterprise that integrates various processing operations. The problem of debts has not been solved well, which has affected the further expansion of the company. This paper combines the specific data of various production operations of Hebei Haotian Food Co., Ltd. in recent years, and adopts a scientific and systematic ratio analysis method to analyze the solvency of Haotian Food Enterprises. That it can provide some help to the enterprise, so that can make the company goes long.Keywords: long-term solvency short-term solvency financial analysis目录前言 (4)第1章绪论 (4)第1.1节选题的背景及意义 (4)第1.2节国内外研究现状 (5)第1.3节研究内容与方法 (8)第2章偿债能力分析相关理论 (9)第2.1节偿债能力基本概念 (9)第2.2节偿债能力指标分析 (9)第2.3节偿债能力指标分析的意义 (11)第3章河北浩天食品有限公司偿债能力分析及存在问题 (11)第3.1节河北浩天食品有限公司简介 (11)第3.2节河北浩天食品有限公司偿债能力现状分析 (11)第3.3节河北浩天食品有限公司偿债能力的问题 (15)第4章河北浩天食品有限公司偿债能力提高的对策 (19)第4.1节加大存货和应收账款的周转 (19)第4.2节提高现金流量水平 (19)第4.3节加强资产的合理配置 (20)结论 (21)附录 (22)参考文献 (27)致谢................................... 错误!未定义书签。

中小企业短期偿债能力分析

中⼩企业短期偿债能⼒分析中⼩企业短期偿债能⼒分析【摘要】随着我国社会主义市场经济体制的建⽴,企业所⾯临的外部环境与内部条件⽇趋复杂,短期偿债能⼒的⼤⼩直接关系到企业持续经营能⼒的⾼低,是企业利益相关⼈最关⼼的财务能⼒之⼀,是衡量企业财务管理的核⼼内容,也是企业财务分析的⼀个很重要的⽅⾯,因此对于企业短期偿债能⼒的分析就显得⼗分重要。

现有的⽤以评价企业的短期偿债能⼒的财务指标主要有流动⽐率、速动⽐率以及现⾦⽐率等等,这些财务指标能够较好地发挥分析评价作⽤,但是使⽤这些指标的过程中也存在着⼀些问题。

为了提⾼企业偿债能⼒,本⽂分析了企业短期偿债能⼒中存在的⼀些问题,并论述了在现有的分析⽅法基础上,中⼩企业短期偿债能⼒分析应如何加以完善。

【关键字】短期偿债能⼒流动⽐率速动⽐率现⾦⽐率1.企业短期偿债能⼒分析的理论框架1.1企业短期偿债能⼒分析的基本概念企业的短期偿债能⼒指的是企业的流动资产对企业的流动负债能够及时以⾜够的⾦额清偿的保证程度,是考察⼀个企业当期的财务能⼒,特别是考察企业的流动资产的变现的能⼒的重点内容。

企业短期的偿债能⼒的强与弱取决于流动资产的流动性,也就是资产转换为现⾦的速度。

若企业的流动资产流动性较强,则相应的短期的偿债能⼒也就较强。

对于企业的债权⼈来说,企业必须要具有充分的偿还能⼒,才能够保证其债权的安全性,按期取得利息,到期拿回本⾦;⽽对于企业的投资者来说,若企业的短期的偿债能⼒发⽣了问题,则会牵制企业的经营管理⼈员耗费巨⼤的精⼒去筹集资⾦来应付还债,同时还会使企业筹资的难度增⼤,或是加⼤了企业临时紧急筹集资⾦的成本,严重影响企业的盈利能⼒。

1.2影响短期偿债能⼒的因素1.2.1货币资⾦货币资⾦不仅是指现⾦,它还包括银⾏存款和其他货币资⾦。

货币资⾦作为企业短期偿债能⼒的物质承担者,必须是都受到任何条件的限制与制约的。

那些专门⽤于⼀年以后使⽤或者⽤来偿债的货币资⾦,不能作为短期偿债能⼒的计算基础,例如企业以偿债基⾦形式建⽴的银⾏存款,在理论上⼀般不能作为考察企业短期偿债能⼒强弱的因素。

中小企业偿债能力分析

中小企业偿债能力分析随着经济的发展,中小企业在全球范围内发展势头迅猛。

然而,中小企业的偿债能力一直是一个关键的问题。

本文将从资产负债表和利润表两个方面分析中小企业的偿债能力,并提出相关建议。

一、资产负债表分析资产负债表是对企业资产、负债和所有者权益进行登记的财务报表。

通过分析资产负债表,可以了解企业的流动性、偿债能力以及金融风险。

1. 流动比率流动比率是用于衡量企业在偿还短期债务方面的能力。

它的计算公式为:流动比率 = 流动资产 ÷流动负债通常情况下,流动比率大于1被认为是偿债能力较强的表现。

如果流动比率小于1,说明企业的流动资产无法覆盖其短期负债,存在流动性风险。

因此,中小企业应确保流动比率大于1以维持其偿债能力。

2. 速动比率速动比率又被称为酸性测试比率,它是衡量企业在无法变现存货的情况下偿还短期债务的能力。

计算公式如下:速动比率 = (流动资产 - 存货) ÷流动负债与流动比率类似,速动比率大于1被认为是偿债能力较强的表现。

速动比率越高,说明企业能够更快地偿还短期债务。

对于中小企业来说,保持适当的速动比率可以帮助提高偿债能力。

二、利润表分析利润表是对企业在特定时期内的收入、成本和利润情况进行登记的财务报表。

通过分析利润表,可以了解企业的盈利状况以及对偿债能力的影响。

1. 净利润率净利润率是衡量企业盈利能力的重要指标。

它的计算公式如下:净利润率 = 净利润 ÷营业收入净利润率高意味着企业的盈利能力强,有更多的资金用于偿还债务。

对于中小企业来说,保持良好的净利润率有助于提高其偿债能力。

2. 利息保障倍数利息保障倍数是衡量企业偿付利息能力的指标。

它的计算公式如下:利息保障倍数 = (净利润 + 利息费用 + 税项) ÷利息费用利息保障倍数大于1被认为是偿债能力较强的表现。

如果利息保障倍数小于1,则表明企业无法足够偿付其利息费用,存在无法偿债的风险。

中小企业应确保维持适当的利息保障倍数以提高其偿债能力。

中小企业偿债能力研究

中小企业偿债能力研究xx年xx月xx日CATALOGUE目录•引言•中小企业偿债能力概述•中小企业偿债能力分析•中小企业偿债能力与企业发展•中小企业偿债能力的建议与对策01引言中小企业在国民经济中的地位和作用现有中小企业偿债能力研究的不足研究中小企业偿债能力的重要性和现实意义研究背景与意义研究内容分析中小企业的偿债能力,探讨其影响因素和提升策略研究方法文献综述、实证研究和案例分析相结合研究内容与方法研究目的深入剖析中小企业的偿债能力现状,提出有效的提升策略限制受限于数据的可得性和模型的复杂性,研究结果可能存在一定的误差研究目的与限制02中小企业偿债能力概述偿债能力是指企业用其资产偿还长期债务和短期债务的能力。

偿债能力的定义偿债能力的衡量主要包括流动比率、速动比率、负债率等指标。

偿债能力的衡量偿债能力的定义与衡量企业的盈利能力越强,其偿债能力就越强。

影响中小企业偿债能力的因素企业的盈利能力企业的资产质量越高,其偿债能力就越强。

企业的资产质量企业的负债结构越合理,其偿债能力就越强。

企业的负债结构中小企业偿债能力的重要性避免财务风险偿债能力越强的企业,其财务风险越小,从而能够更好地应对资金链断裂等危机。

提高信誉度偿债能力强的企业,其信誉度也相对较高,有利于企业的融资和发展。

保障企业经营的可持续性偿债能力强的企业,其经营可持续性也相对较高,从而有利于企业的长期发展。

03中小企业偿债能力分析速动比率速动比率是速动资产与流动负债的比率,用于衡量企业流动资产中可以迅速变现用于偿还流动负债的能力。

流动比率流动比率反映企业流动资产与流动负债的比例关系,是企业短期偿债能力的重要体现。

现金比率现金比率是现金及现金等价物与流动负债的比率,用于反映企业随时可以偿还流动负债的能力。

短期偿债能力分析长期偿债能力分析产权比率产权比率是负债总额与所有者权益总额的比率,用于反映企业的资本结构以及财务结构的稳定性。

长期负债率长期负债率是长期负债总额与资产总额的比率,用于反映企业长期负债的资产结构以及债务结构的合理性。

中小企业短期偿债能力的研究

中小企业短期偿债能力的研究

一、中小企业短期偿债能力的定义

中小企业是指符合国家规定的企业,因规模相对较小,所以其短期偿债能力相对较弱。

短期偿债能力是指企业在短期内支付债务的能力,包括流动比率、速动比率、现金比率等。

二、中小企业短期偿债能力的影响因素

1.财务结构

中小企业的财务结构比较单一,主要集中在短期负债和长期负债上。

如果短期负债和长期负债的比例过高,企业的短期偿债能力就会受到影响。

2.资金流动性

资金流动性是指企业的资金流入流出情况,包括应收账款、应付账款、库存等。

如果企业资金流动性差,会导致企业无法及时偿还债务,影响短期偿债能力。

3.管理水平

中小企业的管理水平相对较低,如果企业管理不善,资金管理混乱,就会影响企业短期偿债能力。

四、提高中小企业短期偿债能力的方法

1.加强财务管理

中小企业应当加强财务管理,及时掌握企业资金流动情况,制定科学的资金计划和预算,并进行严格的监控和控制。

2.提高资金周转率

企业应当通过提高资金周转率,加快企业资金的流动速度,减少周转时间,使企业具备更强的短期偿债能力。

3.加强人员培训

企业应当加强人员培训,提高员工专业素质,加强财务管理和风险控制能力,从而使企业的短期偿债能力得到提高。

五、总结

中小企业的短期偿债能力是企业发展的重要保障,企业应当加强财务管理,提高资金周转率,加强人员培训,提高企业的短期偿债能力,从而增强企业的竞争力和稳定性。

财务偿债能力分析报告(3篇)

第1篇一、引言财务偿债能力是企业财务状况的重要指标之一,它反映了企业在一定时期内偿还债务的能力。

通过对企业财务偿债能力的分析,可以了解企业的财务风险、经营状况和发展前景。

本报告旨在通过对某企业的财务偿债能力进行分析,为投资者、债权人及企业管理层提供决策依据。

二、企业概况(一)企业基本信息某企业成立于2000年,主要从事制造业,注册资本为1000万元。

企业主营业务收入逐年增长,近年来,企业规模不断扩大,市场份额逐渐提高。

(二)行业背景我国制造业近年来发展迅速,企业竞争日益激烈。

企业所处的行业具有以下特点:1. 行业需求稳定,但增长速度放缓;2. 行业竞争激烈,市场份额争夺激烈;3. 行业技术水平不断提高,对企业的研发能力提出更高要求。

三、财务偿债能力分析(一)短期偿债能力分析1. 流动比率流动比率是企业短期偿债能力的重要指标,它反映了企业流动资产与流动负债的比率。

本企业流动比率为2.5,高于行业平均水平,说明企业短期偿债能力较强。

2. 速动比率速动比率是企业短期偿债能力的另一个重要指标,它反映了企业流动资产扣除存货后的余额与流动负债的比率。

本企业速动比率为1.8,高于行业平均水平,说明企业短期偿债能力较好。

3. 现金比率现金比率是企业短期偿债能力的进一步体现,它反映了企业现金及现金等价物与流动负债的比率。

本企业现金比率为0.8,高于行业平均水平,说明企业短期偿债能力较好。

(二)长期偿债能力分析1. 资产负债率资产负债率是企业长期偿债能力的重要指标,它反映了企业负债总额与资产总额的比率。

本企业资产负债率为40%,低于行业平均水平,说明企业长期偿债能力较强。

2. 权益乘数权益乘数是企业长期偿债能力的另一个重要指标,它反映了企业负债总额与所有者权益的比率。

本企业权益乘数为2.5,低于行业平均水平,说明企业长期偿债能力较好。

3. 利息保障倍数利息保障倍数是企业长期偿债能力的进一步体现,它反映了企业息税前利润与利息支出的比率。

中小企业财务分析及偿债能力分析要点

中小企业财务分析及偿债能力分析要点一、财务状况和存在的主要风险主要观点:XX公司资产负债率较低,整体资产质量较好,并具有一定的持续赢利的能力。

但随着该公司经营规模逐步扩大,近年来存货周转率和固定资产周转速度两项指标逐年下降,迫于营运资金缺口压力公司短期借款余额逐年增加,因此该公司需要在扩张的同时进一步提高自身的营运能力。

XX公司能基本执行《企业财务会计报告条例》等财会制度,但04年财务报表经贵州AA会计师事务所审计并出具保留意见审计报告,保留意见为:“贵公司存货存放的地点分散(含部分质押商品),受此影响,我们未能实施抽盘的审计程序;销售成本存在按供货商通知的调价确定成本。

对存货期末余额及成本结转方式影响损益情况,我们无法取得适当的审计证据,对其进行审验”。

05、06年财务报表,均经贵阳BB会计师事务所审计并出具无保留意见审计报告,但04年、05年的财务报告中均无经会计师事务所审计的现金流量表及06年详细的会计报表附注。

公司存在一定的信息披露风险。

分析依据:1.会计政策与财务报表质量根据XX会计师事务所出具的审计报告,XX公司采用权责发生制,资产计价以历史成本为计价基础,坏帐核算方法采用备抵法核算,存货核算按实际成本核算,固定资产按实际成本计价,固定资产折旧采用直线法平均计算,并按固定资产类别、原价、估计经济使用年限为5-10年和预计残值率5%确定其折旧率。

收入确认原则,执行《企业会计准则》,以产品已经发出,产品所有权转移买方,收到货款或取得贷款的证据时,确认营业收入的实现。

XX公司能基本执行《企业财务会计报告条例》等财会制度,04年财务报表经贵州AA会计师事务所审计并出具保留意见审计报告,05、06年财务报表,均经贵阳BB 会计师事务所审计并出具无保留意见审计报告,但05、06年财务报表,均经贵阳BB会计师事务所审计并出具无保留意见审计报告,但04年、05年的财务报告中均无经会计师事务所审计的现金流量表及06年详细的会计报表附注。

中小企业偿债能力分析

中小企业偿债能力分析摘要偿债能力分析是企业财务报表中的一个很重要的因素,是表明一个企业的财务灵活性以及偿还债务的能力。

对于中小企业来说,企业偿债能力的强弱直接关系到企业的生死存亡,是企业生存以及健康发展的基本前提。

了解中小企业的偿债能力,对于中小企业有效筹集资金、建立合理的资本结构无疑具有十分重要的意义。

本文主要对中小企业偿债能力进行分析,以增强中小企业应付经营风险的能力。

关键词:中小企业;偿债能力;经营风险一、中小企业偿债能力分析的含义及意义(一)中小企业偿债能力分析的含义偿债能力是指企业偿还其各种到期债务的能力。

对一个现代的中小企业来说,负债是其资金来源的重要组成部分,将来债务一旦到期必然要以其资产或劳务偿付的,企业的盈利也可以用来归还到期的债务。

具体来说,企业的偿债能力表现在是否能够及时、有效地归还其到期债务。

(二)中小企业偿债能力分析的意义偿债能力是反映企业财务状况和经营能力的重要标志,适当的举债经营可以给企业带来更多的财富,现代的中小企业也多是充分利用外来资金成本低的明显优势,其全部资金来源包括自有资金和吸收的外来资金两部分,并且将自有资金与外来资金结合在一起而实现企业的可持续经营。

当企业的投资回报率高于借入资金成本时,适当的举债经营能够给公司的所有者带来不少好处,比如财务杠杆效应以及“通货膨胀效益”。

二、中小企业偿债能力分析(一)短期偿债能力分析的主要指标短期偿债能力是企业偿还流动负债的能力,短期偿债能力的强弱主要取决于流动资产的流动性,通常可以通过一系列短期偿债能力的指标来反映。

短期偿债能力主要通过企业的流动资产、速动资产、现金及经营活动现金净流量与流动负债的比值得出流动比率、速动比率、现金比率及经营现金流量比率等来对中小企业的偿债能力进行分析。

比率的大小将决定中小企业偿债能力的强弱,不但可以与同一行业的竞争对手进行比较,也可以通过自身的发展趋势展开一系列地分析。

但是中小企业短期偿债能力分析已经出现诸多缺陷,并不能够反映企业的真实偿债能力,比如计算指标时依据的口径不统一;短期偿债能力指标都是静态指标,分析的是中小企业这一静态时点上的偿债能力,并不能够准确地反映出企业在下一个期末的潜在偿债能力;比如中小企业下一个期间的劳务收入带来的现金流入会增强企业的偿债能力,或者中小企业带来的费用支出会大大地降低企业的偿债能力,而由于上述指标的局限性,这些都没有得到体现。

浅谈中小企业偿债能力分析毕业论文

江苏城市职业学院毕业设计(论文)( 09 届)设计(论文)题目浅谈中小企业偿债能力分析办学点(系)财经系专业会计与统计核算班级09会统(普专)学号090404350122学生姓名薛晓镜指导教师杨锦霞职称:讲师目录一、中小企业偿债能力分析概述 (3)二、中小企业偿债能力分析存在的问题 (3)(一)短期偿债能力 (3)1.流动比率方面 (4)2.现金比率方面 (4)3.速动比率方面 (4)(二)长期偿债能力 (5)1.资产负债率 (5)2.产权比率 (5)3.利息保障倍数 (6)三、改善中小企业偿债能力分析的对策 (6)(一)短期偿债能力指标的改进 (6)1.流动比率指标的改进 (6)2.现金比率指标的改进 (7)3.速动比率指标的改进 (7)(二)长期偿债能力指标的改进 (7)1.长期负债比率指标的改进 (7)2.利息保障倍数指标的改进 (9)3.通过分析现金流量表来分析增加长期负债的合理性 (9)四、总结 (10)参考文献 (11)浅谈中小企业偿债能力分析薛晓镜【摘要】随着市场经济的发展,特别是资本市场的进一步完善。

在中小企业的短期偿债能力分析和长期偿债能力分析计算过程中,并未充分考虑资产与负债的质量、属性以及各种外在因素。

导致评估中小企业偿债能力显得不够有力,同时分析方法也显得不足。

建议通过对这样的方法标准进行修正、补充以及完善。

从而使中小企业偿债能力分析指标的实用价值和分析评价具有更高的科学性。

本文拟对中小企业偿债能力分析指标的局限及其完善做初步的探讨。

【关键字】中小企业 ; 偿债能力分析 ; 局限 ; 改进【正文】一、中小企业偿债能力分析概述偿债能力是指企业偿还到期债务的能力。

能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。

企业偿债能力的强与弱关系着一个企业的生存与发展,是企业健康发展的基本前提,也是企业利益相关人最关心的财务能力之一。

企业全部的经营活动:融资、投资以及经营等均影响企业的偿债能力。

【《中小企业偿债能力问题及完善建议分析(论文)》9000字】

中小企业偿债能力问题及完善对策研究目录—、前言 (2)(-)中小企业偿债能力分析的研究背景 (2)(二)中小企业偿债能力分析的研究意义 (2)二、中小企业偿债能力分析概述 (3)(-)中小企业偿债能力分析的概念 (3)(二)中小企业偿债能力分析的指标 (3)1.短期偿债能力分析的主要指标 (3)2.长期偿债能力分析的主要指标 (5)三、中小企业偿债能力的方面存在的问题 (6)(-)资产流动性不足 (6)1.自有流动资金不足 (6)2.不重视资产的流动性管理 (7)3.对应收款管理不力 (7)4.存货积压周转缓慢 (7)(二)融资渠道单一筹资困难 (7)1.融资途径不畅通 (7)2.融资结构不合理 (7)3.融资成本较高 (8)(三)企业偿债意识薄弱 (8)1.中小企业灵活性强 (8)2.中小企业信用意识不足 (8)四、如何提高企业偿债能力 (8)(-)补足自有流动资金 (9)(二)加强流动性管理优化资金合理结构 (9)(三)筹资方式多元化 (9)(四)加强应收帐款管理 (10)(五)改革存货管理 (10)五、结论 (10)参考文献 (11)—、前言在我国,中小企业是市场的主体,是经济发展的基石。

企业偿债能力是反映财务状况和经营能力的重要标志。

中小企业偿债的能力在一定程度上的增强,是企业赖以生存及健康发展的前提。

为了扩大经营规模,很多中小企业都会利用财务杠杆负债经营。

中小企业有效合理运用财务杠杆合理经营偿债关系到企业的发展。

本文主要是对我国中小企业偿债能力具体问题进行具体分析,使中小企业应对企业风险的能力得到提高。

无疑具有十分重要的意义。

首先阐述了中小企业偿债能力的研究背景、研究目的和存在意义进而阐述了中小企业偿债能力分析的影响因素与主要指标。

提出了中小企业偿债能力分析的具体分析方式。

最后,在分析中小企业偿债能力存在的问题上,提出了改善中小企业偿债能力的对策与建议。

(-)中小企业偿债能力分析的研究背景在当代市场经济条件下,全球经济发展呈一体化进程中,举借债务已经是现代中小企业筹措资金重要的经营模式。

中小企业偿债能力研究

中小企业偿债能力研究引言中小企业是一个国家经济发展的重要组成部分,对促进就业、增加国内生产总值和推动创新发挥着重要作用。

然而,中小企业因其规模较小、资金和资源有限等特点,往往面临着较大的经营风险。

其中一个重要的风险就是偿债能力的问题。

中小企业的偿债能力不仅关系到企业的生存和发展,也对整个经济系统的稳定产生影响。

本文将探讨中小企业偿债能力的研究。

一、中小企业偿债能力的定义二、中小企业偿债能力的影响因素1.资本结构:企业的资本结构直接影响着其偿债能力。

如果企业的债务占比较高,那么企业在面临经济困难时偿债能力就会受到较大的压力。

2.盈利能力:企业的盈利能力是衡量企业经营状况的重要指标之一、盈利能力的增强将有助于提高企业的偿债能力。

3.运营能力:企业的运营能力包括资金周转、存货管理等方面。

运营能力的提升可以帮助企业更好地管理现金流,从而提高偿债能力。

4.应收账款管理:应收账款的管理直接关系到企业的现金流状况。

如果企业能够及时收回应收账款,那么就能提高企业的偿债能力。

三、中小企业偿债能力的评估方法1.比率分析法:比率分析法是通过对企业财务报表的指标进行分析,计算得出一系列比率指标,从而评估中小企业的偿债能力。

常用的比率包括流动比率、速动比率、负债比率等。

2.现金流量分析法:现金流量分析法是通过对企业现金流状况的分析来评估中小企业的偿债能力。

通过分析现金流量表,可以判断企业是否具有足够的现金流来偿还债务。

3.Z值法:Z值法是一种综合评估中小企业偿债能力的方法。

它通过计算得出一个Z值,并将企业划分为偿债能力较弱、偿债能力一般和偿债能力较强三个等级。

Z值的计算涉及财务指标、盈利指标和偿债能力指标等。

四、提高中小企业偿债能力的对策1.健全内部财务管理制度:中小企业应建立完善的内部财务管理制度,加强财务监督和控制,提高对资金的管理效率。

2.降低负债比率:中小企业可以通过筹集新的资金、增加股本和减少对外借款等方式,降低负债比率,从而提高偿债能力。

中小企业偿债能力研究

期偿债能力。

速动比率

02

速动比率是衡量企业流动资产中可以立即变现的部分,相对于

流动比率更能够反映企业的短期偿债能力。

现金比率

03

现金比率是衡量企业现金及现金等价物的偿债能力,通常情况

下,现金比率越高,企业的短期偿债能力越强。

长期偿债能力分析

资产负债率

资产负债率是衡量企业负债总额与资产总额的比 率,反映企业的长期偿债能力。

中小企业可通过提高存货周转率,降低库存成本,同时也可以提高企业的流动性,从而增 强偿债能力。

优化负债结构

合理安排长短期负债比例

中小企业应根据自身业务需求和发展战略,合理安排长短期负债比例。适当增加长期负债可以降低短 期偿债压力,同时也可以降低企业的财务成本。

优化债务结构

中小企业应根据自身的偿债能力和风险承受能力,合理配置债务结构。对于高成本的债务,应积极寻 求低成本融资渠道进行替换。

宏观经济环境的变化可能对企业产生不利影 响,如经济衰退、通货膨胀等,这些因素可 能降低企业的偿债能力。

企业治理结构

管理水平

企业的治理结构对企业的发展和经营产生重 要影响,良好的治理结构可以提高企业的偿 债能力。

企业管理水平的高低直接影响企业的经营成 果和财务状况,进而影响企业的偿债能力。

03

中小企业偿债能力提升策略

加强信用风险管理

建立完善的客户信用管理体系

中小企业应建立完善的客户信用管理体系,根据客户的信用状况制定合理的销售政策和收款政策,降低坏账风 险。

定期对自身信用风险进行评估

中小企业应定期对自身信用风险进行评估,以便及时发现和解决潜在风险。

增强企业的盈利能力

提高产品或服务质量

中小企业应不断提高产品或服务质量,扩大市场份额,提高企业的盈利能力。

中小企业偿债能力分析研究-以石家庄市盛源洁科技有限公司为例-会计-毕业论文

中小企业偿债能力分析研究-以石家庄市盛源洁科技有限公司为例摘要一个企业要想茁壮成长,偿债能力是其最首要的因素,并且是关乎一个企业是否可以盈利重要影响因素之一。

中小企业在环境问题方面是逐渐复杂化,这与我们国家的市场经济持续不断的发展变化相关,所以偿债能力水平的高低与企业的创新和发展有着重大的影响。

再者,偿债能力的分析,能全方位的提供非常真实的可靠的信息为企业的经营者,和企业的投资者,进而作出了正确的决策为经营者和投资者。

然而,这一指标是综合性的,不仅在企业当中,还能够具体的体现出管理的能力,现金的使用情况,和财产物资的风险等非常全方位的信息。

本文对盛源洁科技有限公司偿债能力进行了研究,并且发掘出一些问题关于我国中小企业偿债能力分析,并且根据这些问题提出了相应的解决方案和建议。

论文就是以石家庄市盛源洁科技有限公司为例,主要是分析长期偿债能力和短期偿债能力这两大类指标,指出该盛源洁公司在偿债能力方面中出现的一些问题,并且根据这些问题找到了对应的解决方法,进而用来增加公司的偿债能力水平。

在这个钻研的过程中,不仅采用了归纳法还有访谈法等等,依托企业偿债能力分析相关方面学者和专家理论成果,紧贴石家庄市盛源洁科技有限公司的实际,剖析其具体数据与情况,从而在偿债能力方面发现石家庄市盛源洁科技有限公司的问题。

关键词:偿债能力指标分析方法选择财务状况分析Analysis and research on the solvency of small andmedium-sized enterprises——Take Shijiazhuang Shengyuanjie technology co.LTD as anexample.AbstractIf an enterprise wants to thrive, solvency is the most important factor, which is one of the most important factors affecting the profitability of the enterprise.The environmental problems of smes are becoming more and more complex, which is related to the continuous development and changes of China's market economy.Therefore, the level of solvency has an important impact on the innovation and development of enterprises.In addition, solvency analysis can provide very real and reliable information for the operators and investors of an enterprise, so as to make correct decisions forthem.However, this indicator is comprehensive, not only in the enterprise, but also can specifically reflect the enterprise's management ability, the use of cash, real estate fund risk and other very comprehensive information.Based on the study of the debt paying ability of sanyuanjie technology co., LTD., this paper finds some problems in the analysis of the debt paying ability of small and medium-sized enterprises in China, and puts forward corresponding solutions and Suggestions for these problems.Taking Shijiazhuang ShengYuanjie technology co., LTD as an example, this paper mainly analyzes two kinds of indexes: long-term solvency and short-term solvency, points out the problems of Shengyuanjie's solvency, and finds corresponding solutions based on these problems, which can be used to improve the level of the company's solvency.In this study, not only the induction method, but also the interview method is used.Based on the theoretical results of scholars and experts in thefield of enterprise solvency analysis, and closely combining with the actual situation of Shijiazhuang shengyuanjie technology co., LTD., the specific data and situation are analyzed, so as to find the existing problems in the solvency of Shijiazhuang shengyuanjie technology co., LTD..Key words:Debt paying ability Index analysis Method selection Analysis of financial conditions目录前言 (1)第1章研究背景与价值 (2)第1.1节研究意义与价值 (2)第1.2节研究综述 (2)第1.3节研究意义与目的 (4)第1.4节研究范围与内容 (5)第1.5节研究视角与方法 (6)第2章偿债能力的基本理论 (7)第2.1节中小企业偿债能力基本内容 (7)第2.2节中小企业短期偿债能力的方法分析 (7)第2.3节中小企业长期偿债能力的方法分析 (9)第2.4节中小企业偿债能力的方法选择分析 (10)第3章石家庄市盛源洁科技有限公司的分析 (11)第3.1节企业背景资料介绍 (11)第3.2节石家庄市盛源洁科技有限公司偿债能力现状分析.. 11 第3.3节石家庄市盛源洁科技有限公司偿债能力问题研究.. 16 第4章石家庄市盛源洁科技有限公司偿债能力的对策与建议 (21)第4.1节企业应选择科学的偿债能力指标分析方法 (21)第4.2节对企业偿债能力进行真实有效的分析,以保障企业稳定健康发展 (22)第4.3节完善和优化企业的偿债能力分析体系,并给体系的建立予以相应的支持力 (23)结论 (25)附录 (26)参考文献 (32)致谢 (33)前言在为了起到最大化的效果,有许多学者经过总结和分析,在对于企业的偿债能力方法运用选择上、现在状况分析上,和问题解决上,已经找到适合中小企业偿债能力的更好的途径。

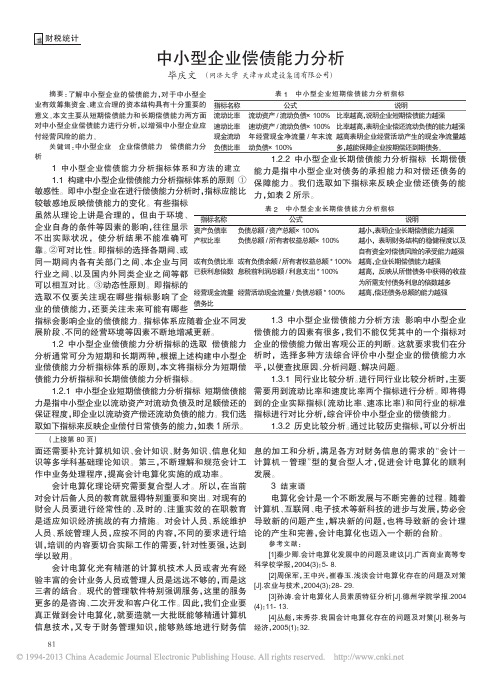

中小型企业偿债能力分析_毕庆文

摘要:了解中小型企业的偿债能力,对于中小型企业有效筹集资金、建立合理的资本结构具有十分重要的意义。

本文主要从短期偿债能力和长期偿债能力两方面对中小型企业偿债能力进行分析,以增强中小型企业应付经营风险的能力。

关键词:中小型企业企业偿债能力偿债能力分析1中小型企业偿债能力分析指标体系和方法的建立1.1构建中小型企业偿债能力分析指标体系的原则①敏感性。

即中小型企业在进行偿债能力分析时,指标应能比较敏感地反映偿债能力的变化。

有些指标虽然从理论上讲是合理的,但由于环境、企业自身的条件等因素的影响,往往显示不出实际状况,使分析结果不能准确可靠。

②可对比性。

即指标的选择各期间、或同一期间内各有关部门之间、本企业与同行业之间、以及国内外同类企业之间等都可以相互对比。

③动态性原则。

即指标的选取不仅要关注现在哪些指标影响了企业的偿债能力,还要关注未来可能有哪些指标会影响企业的偿债能力。

指标体系应随着企业不同发展阶段、不同的经营环境等因素不断地增减更新。

1.2中小型企业偿债能力分析指标的选取偿债能力分析通常可分为短期和长期两种,根据上述构建中小型企业偿债能力分析指标体系的原则,本文将指标分为短期偿债能力分析指标和长期偿债能力分析指标。

1.2.1中小型企业短期偿债能力分析指标短期偿债能力是指中小型企业以流动资产对流动负债及时足额偿还的保证程度,即企业以流动资产偿还流动负债的能力。

我们选取如下指标来反映企业偿付日常债务的能力,如表1所示。

1.2.2中小型企业长期偿债能力分析指标长期偿债能力是指中小型企业对债务的承担能力和对偿还债务的保障能力。

我们选取如下指标来反映企业偿还债务的能力,如表2所示。

1.3中小型企业偿债能力分析方法影响中小型企业偿债能力的因素有很多,我们不能仅凭其中的一个指标对企业的偿债能力做出客观公正的判断。

这就要求我们在分析时,选择多种方法综合评价中小型企业的偿债能力水平,以便查找原因、分析问题、解决问题。

中小企业的偿债能力分析以A公司为例

偿债能力是指企业用其资产偿还长期债务与短期债务的能力。对于中小企业来 说,偿债能力的重要性不言而喻。首先,偿债能力是企业信用的重要体现,是 企业取得银行贷款、供应商支持和客户信任的关键因素。其次,偿债能力直接 关系到企业的生死存亡。如果企业无法按时偿还债务,将面临资金链断裂、经 营困难甚至破产的风险。

3、A公司的现金流状况不容乐观。如果不能有效改善现金流状况,企业可能面 临资金链断裂的风险。

通过分析,我们发现A公司的偿债能力存在一定的优势,但也存在诸多不足之 处。为提高A公司的偿债能力,我们提出以下建议:

1、加强财务管理,优化成本结构,提高盈利能力。A公司应从生产、采购、销 售等各个环节入手,降低成本,提高利润率。

Hale Waihona Puke 3、了解企业的经营状况和行业环境。这包括企业的市场份额、客户满意度、 供应商关系以及宏观经济环境和行业趋势等。

A公司的基本情况如下:

1、A公司的总资产为5000万元,总负债为3000万元,所有者权益为2000万元。

2、A公司的营业收入为1000万元,净利润为200万元,税前利润为300万元。

总之,对于中小企业而言,偿债能力是关乎其生存和发展的重要因素。A公司 应结合自身实际情况和市场环境,采取有针对性的措施提高其偿债能力,以确 保企业的稳健发展。

谢谢观看

偿债能力分析的方法和步骤主要包括以下几个方面:

1、分析企业的财务报表,包括资产负债表、利润表和现金流量表。通过计算 各种财务比率,如流动比率、速动比率、资产负债率等,评估企业的偿债能力。

2、企业的现金流状况。现金流是企业偿债的基础,如果企业没有足够的现金 流,即使其财务报表表现良好,也可能无法按时偿还债务。

中小企业的偿债能力分析——以A公司为 例

中小企业偿债能力分析

CHAPTER 04

中小企业偿债能力的影响因 素

内部因素

企业规模

通常来说,企业规模越小,其偿债能力相对较弱。这是 因为中小企业通常资产规模较小,流动资金较少,难以 承受大额债务。

资金流动性

企业的资金流动性越强,其偿债能力越强。如果企业能 够有效地管理其现金流,保持较高的流动性,那么其偿 债能力也会相应增强。

对于企业管理者而言,偿债能 力是制定经营策略和风险管理

的重要参考。

中小企业偿债能力的现状

中小企业在我国经济发展中具 有重要地位,但普遍存在融资 难、资金流动性差等问题,导 致偿债能力较弱。

部分中小企业存在财务报表不 规范、信息不透明等问题,使 得偿债能力的评估更加困难。

中小企业的风险管理意识和能 力相对较弱,对于偿债能力的 重视程度不够。

1 2

设立预警指标

中小企业应选取与偿债能力相关的关键指标, 如负债率、流动比率、利息保障倍数等,设立 合理的预警阈值和监测频率。

监测与评估

中小企业应定期对预警指标进行监测和分析, 及时评估偿债能力状况,以便采取相应措施。

3

制定应急预案

中小企业应根据预警指标的变化情况,制定相 应的应急预案,确保在面临偿债风险时能够迅 速响应。

合理配置资产与负债

中小企业应通过合理配置资产与负债,实现资金的高效利用和降 低财务风险。

调整债务期限结构

中小企业应注重调整债务的期限结构,避免短期债务过多或长期 债务过于集中,以降低偿债压力。

保持负债率适度

中小企业应适度控制负债率,既要充分利用财务杠杆效应,又要 避免过度负债增加偿债风险。

加强经营管理

回归分析结果

回归分析发现,企业规模、盈利能力 等因素对偿债能力有显著影响。其中 ,企业规模越大,偿债能力越强;盈 利能力越强,偿债能力也越强。此外 ,行业类型对偿债能力也有一定影响 ,制造业企业的偿债能力相对较差。

中小企业财务制度的偿债能力与财务稳定性

中小企业财务制度的偿债能力与财务稳定性在中小企业的运营过程中,财务制度是至关重要的一环。

其中,偿债能力和财务稳定性是评估企业财务状况的重要指标。

本文将就中小企业财务制度的偿债能力和财务稳定性进行探讨。

一、偿债能力偿债能力是指企业在到期日履行其债务责任的能力。

一个企业的偿债能力良好,意味着其能够按时足额地偿还借款本金和利息。

而财务制度在提高中小企业偿债能力方面发挥着重要的作用。

1. 资产负债表的作用资产负债表是中小企业财务制度中的一项重要工具。

它清楚地展示了企业的资产和负债状况,通过资产负债表可以计算出企业的偿债能力指标,如流动比率、速动比率等。

企业可以根据这些指标来评估自己的偿债能力,并采取相应的措施进行调整和改进。

2. 现金流量表的监控在中小企业的财务制度中,现金流量表是非常重要的一个部分。

它反映了企业在一定时期内的现金流入和流出情况。

通过对现金流量表的分析,企业可以得知自己是否具备足够的现金用于偿还债务。

如果现金流量不足,企业可以及时采取措施,如增加销售、减少成本等,以提高偿债能力。

二、财务稳定性财务稳定性是指企业在长期运营过程中能否保持良好的财务状况和可持续的发展。

中小企业财务制度的建立和健全对于维持企业的财务稳定性至关重要。

1. 预算控制与盈利能力中小企业应根据实际情况制定合理的财务预算,并通过内部控制措施对预算执行情况进行监控。

财务预算的制定有助于企业合理调配资源,控制成本,并通过盈利能力的提升增加企业的财务稳定性。

2. 内部控制体系的建立中小企业应建立健全的内部控制体系,包括财务风险管理、内部审计等方面的工作。

通过规范和完善内部控制,企业可以有效防范财务风险,提高财务稳定性。

3. 资金管理与投资策略中小企业应加强对企业资金的管理,并制定合理的投资策略。

通过优化资金结构、提高资金使用效率,企业可以增强财务稳定性,并为未来的发展提供充足的资金支持。

综上所述,中小企业财务制度的偿债能力和财务稳定性是保证企业可持续发展的重要因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要偿债能力分析是企业财务报表中的一个很重要的因素,是表明一个企业的财务灵活性以及偿还债务的能力。

对于中小企业来说,企业偿债能力的强弱直接关系到企业的生死存亡,是企业生存以及健康发展的基本前提。

了解中小企业的偿债能力,对于中小企业有效筹集资金、建立合理的资本结构无疑具有十分重要的意义。

本文主要对中小企业偿债能力进行分析,以增强中小企业应付经营风险的能力。

关键词:中小企业;偿债能力;经营风险一、中小企业偿债能力分析的含义及意义(一)中小企业偿债能力分析的含义偿债能力是指企业偿还其各种到期债务的能力。

对一个现代的中小企业来说,负债是其资金来源的重要组成部分,将来债务一旦到期必然要以其资产或劳务偿付的,企业的盈利也可以用来归还到期的债务。

具体来说,企业的偿债能力表现在是否能够及时、有效地归还其到期债务。

(二)中小企业偿债能力分析的意义偿债能力是反映企业财务状况和经营能力的重要标志,适当的举债经营可以给企业带来更多的财富,现代的中小企业也多是充分利用外来资金成本低的明显优势,其全部资金来源包括自有资金和吸收的外来资金两部分,并且将自有资金与外来资金结合在一起而实现企业的可持续经营。

当企业的投资回报率高于借入资金成本时,适当的举债经营能够给公司的所有者带来不少好处,比如财务杠杆效应以及“通货膨胀效益”。

二、中小企业偿债能力分析(一)短期偿债能力分析的主要指标短期偿债能力是企业偿还流动负债的能力,短期偿债能力的强弱主要取决于流动资产的流动性,通常可以通过一系列短期偿债能力的指标来反映。

短期偿债能力主要通过企业的流动资产、速动资产、现金及经营活动现金净流量与流动负债的比值得出流动比率、速动比率、现金比率及经营现金流量比率等来对中小企业的偿债能力进行分析。

比率的大小将决定中小企业偿债能力的强弱,不但可以与同一行业的竞争对手进行比较,也可以通过自身的发展趋势展开一系列地分析。

但是中小企业短期偿债能力分析已经出现诸多缺陷,并不能够反映企业的真实偿债能力,比如计算指标时依据的口径不统一;短期偿债能力指标都是静态指标,分析的是中小企业这一静态时点上的偿债能力,并不能够准确地反映出企业在下一个期末的潜在偿债能力;比如中小企业下一个期间的劳务收入带来的现金流入会增强企业的偿债能力,或者中小企业带来的费用支出会大大地降低企业的偿债能力,而由于上述指标的局限性,这些都没有得到体现。

因此,在分析时都需要考虑这些因素。

(二)长期偿债能力分析的主要指标中小企业长期偿债能力主要通过企业财务会计报表中的相关数据来对权益与资产之间的关系进行分析,分析不同权益之间的内在关系,分析权益与收益之间的关系,计算出相关的比率来评价中小企业的长期偿债能力,衡量中小企业偿债能力的指标有很多,比如资产负债比率、产权比率及利息保障倍数等等。

资产负债率=负债总额/资产总额,是衡量中小企业负债水平以及风险程度高低的重要性标志,这个比率越高,表明企业偿还债务的能力越差,否则,这个比率越低,则表明企业偿还债务的能力越强。

产权比率=负债/股东权益,表明债权人贷款如期偿还的保障程度和安全性、企业财务风险的大小,与资产负债比率一样都是用于分析和评价企业长期偿债能力的,不过它们之间还是存在差别的,产权比率的实质是将借入资金(负债)与自有资金(所有者权益)进行比较,侧重于揭示债务资本与权益资本之间的相互关系,表明的是财务结构的风险性,以及所有者权益对偿债风险的承受能力。

利息保障倍数=(利润总额+利息费用)/利息费用,表明企业经营所得支付债务利息的能力。

利息保障倍数太低,表明企业支付利息的能力越弱,否则,利息保障倍数太低,表明企业支付利息的能力越强。

三、中小企业企业偿债能力分析的影响因素(一)中小企业偿债能力分析中固有的局限性1.历史成本计价的局限。

我国中小企业从纳税角度考虑,有可能会低估账面价值,这也会造成账面价值与实际价值存在偏离。

由于资产的账面价值是历史数据,而市场总是处在不断的变化之中,根据稳健性原则资产预估值比其账面价值有较大幅度地增值,所以会计报表账面上的某些资产价值可能远不能反映其实际价值;再比如按照我国现行的会计制度,企业资产负债表并没有真实反映企业的资产,通常情况下一些相对来说重要的项目并没有被列作资产入账。

比如中小企业自主开发的、成本较低而计入期间费用的可辨认的无形资产,主要包括商标权、专利权、非专利技术等等,都将会影响企业的偿债能力。

2.分析指标不能够真实客观地反映企业在过去一段时间内真正的偿债能力。

如财务报表中的一部分资产比如差旅费借款、待摊费用、固定资产清理、无形资产、长期待摊费用、递延税款借项等都是不能进行偿还债务的资产。

除此之外“应付福利费”等相关账户的余额也并没有真实表现出企业的负债,它仅仅表明的是企业可以用作职工福利的资金余额。

3.现如今的偿债能力分析是一种静态性分析,而非动态性分析。

企业的资产、负债并不是一成不变的,总是处在不断变化之中,属于时点指标。

按照企业期初或期末的资产、负债计算出来的偿债能力指标主要表示出来的是企业期初或期末的偿债能力,并不能够反映出企业当时的偿债能力。

4.现有的偿债能力分析假设基础存在问题。

目前的偿债能力分析是建立在清算基础而不是持续经营基础上的。

无论什么样的中小企业生产经营的主要目标都是为了持续经营并从中赚取一定的利润而并非为了清算,因此,对于中小企业来说,必须在持续经营的假设基础上进行偿债能力分析才更为科学合理。

5.分析指标中并没有将企业的现金流量考虑其中是影响偿债能力的一个关键性因素。

偿债能力不但与现有资产的保障比例以及债务规模的大小存在密切的关系,更与企业的现金流量状况存在相关性,债务最终是需要货币资金来进行归还的。

6.现有指标缺乏从质量角度对资产进行分析,尤其是对流动资产的分析。

流动资产的变现直接关系到中小企业的短期偿债能力,而中小企业资产质量的高低直接影响变现的速度以及变现的价值,将会直接影响到中小企业所产生的现金流量以及经营成果。

7.现有的偿债能力分析存在过度重视定量分析而忽视定性分析的现象。

现有的偿债能力分析所依据的数据大多是从过去的报表资料中取得静态数据,仅仅局限在评价指标的定量分析,缺乏以定性这个角度对企业资产的质量、企业资产的内部结构以及企业资产的变现能力等进行分析,更缺乏客观、真实地评价企业的偿债能力。

(二)影响中小企业偿债能力的外部因素要想对企业的偿债能力进行真实地了解,除真实了解报表上提供的数字资料之外,还要注意一些影响影响中小企业偿债能力的外部因素。

1.能够增强公司短期偿债能力的因素主要有:(1)中小企业可以动用的银行贷款指标。

银行已经同意贷款、但是中小企业自身并没有办理好贷款手续的银行贷款限款,可以随时增加公司的现金,提升中小企业的支付能力。

(2)中小企业准备在短时间内变现的长期资产,闲置的、易脱手的固定资产或者可以提前收回来的长期投资。

由于存在种种因素,中小企业很有可能把一些长期资产在较短的时间内出售变成现金,这也能够使得这些中小企业在短期内能够得到更多的资金,从而提升企业自身偿还各种到期债务的能力。

这种信贷额度的存在通常情况下是企业在流动资产与流动负债之间保持平衡的重要体现。

(3)中小企业是否具有一个良好的长期融资环境。

良好的长期融资能力往往是缓解短时间内流动性危机不足的重要保证。

(4)中小企业自身偿债的信誉。

如果中小企业的长期偿债能力一直以来很好,即自身保持良好的信用记录,当企业在短期偿债方面暂时出现困难时比较容易筹集到短缺的资金。

综合以上四方面因素的分析,可以得出以下结论,四方面因素都能使中小企业自身流动资产的实际偿债能力远远高于企业财务报表中真实反映出来的偿债能力。

2.能降低企业短期偿债能力的因素主要如下:(1)或有负债。

或有负债是指企业有可能产生的负债。

这种类型的负债,根据我国《公司会计准则》的相关规定并不作为负债登记入账,也没有在企业财务报表中得到反映。

只有已经办理贴现的商业承兑汇票,作为附注列在企业资产负债表的下端。

另有或有负债包括以下内容,即在产品售出之后可能出现的质量事故所发生的赔偿事件、诉讼案件以及碰到经济纠纷案时一旦败诉可能需要赔偿等等。

这一部分的或有负债一旦得到确认,都会大大地增加企业的短期支付要求,给企业带来偿债负担。

(2)由担保责任所引起的负债。

中小企业如为他人向银行等金融机构借款并且提供担保,为他人履行相关经济责任提供担保等等,这种担保就非常有可能成为中小企业自身的负债,在这样的情况下自然会使得企业的偿债负担随之增加。

以上所述的两方面因素或会降低企业的偿债能力,或者使得企业遭受严重的债务危机。

综合上面所说,由于中小企业现有的偿债能力分析存在着一定的局限性。

因此对报表使用者来说,在评价一个企业的偿债能力时,首先必须对企业有一个比较全面地了解,应结合企业的偿债能力指标,比如获利能力、现金流量等等从不一样的观点以及角度对其进行分析,只有这样才能反映出企业的实际偿债能力。

四、提高企业偿债能力的对策(一)优化资产结构处于正常生产经营状态的中小企业,其资产总额总是远远大于负债总额的,但由于受到种种因素的影响,比如资产的变现能力快慢以及难易等等,导致偿债能力产生强弱差异,因此要加强内部管理,提升资产使用效率,才能大大地提升中小企业的实际偿债能力。

由于在发展过程中,一些中小企业存在着内部管理薄弱的现象,这也直接导致企业资金被积压,使得大量的闲置资金得不到充分地利用,企业偿还债务能力也随之降低。

因此,应加强货币资金管理,尽量不出现资金闲置,减少流动资产的占有率,要提升货币资金的利用率加速货币周转,提升货币资金的获利能力,充分发挥货币资金的强大优势,提高货币资金的获利能力。

加强对存货的核算与管理,存货过多会占用企业的资金,降低资金周转的速度,存货变现能力较差,直接导致企业偿债能力呈下降趋势,因此要减少在产品,扩大销售产成品,降低原材料库存。

加强对应收账款的管理,严格控制费用支出,同时加快应收账款回收的速度,结合客户不一样的需要分别制定科学合理的应收账款政策,谨防企业的应收账款过大。

中小企业管理者在取得长期投资时,应要先对他们进行认真地预测以及分析,要根据自身的实力而定,避免盲目投资。

购置固定资产时要与企业的实际需求紧密联系,防止固定资产闲置过多,要充分利用资金。

(二)制定合理的偿债计划企业事先应制定合理科学的偿债计划,才能够为企业创造一个良好的信用环境,避免偿债引起的风险。

在制定偿债计划时要与资产负债表的数据存在密切的关系,因此企业在提供相关数据时必须对其准确性、可靠性有保证;要对债务合同、契约中的还款时间、金额以及条件等科学地进行分细逐笔地列明,应考虑到企业实际的经营情况、资金收入,将每一笔债务的支出与相应的资金相对应,做到出多少补多少“量出为入”的原则,有备无患,充分地让企业的生产经营计划、偿债计划、资金链三者之间能相互配合,尽量让企业有限的资金通过时间以及转换上的合理性安排,从而满足企业经营的需要。