常用公式大全form6(SOA北美精算师考试handbook notes)

特许公认会计师 F6考试常用计算公式与答题方法介绍

特许公认会计师 F6考试常用计算公式与答题方法介绍ACCA F6的标准格式的确很复杂,所以有很多同学就会自己创造一种新的格式,或者是直接使用恒等式得出计算结果。

确实最后那个数字是正确的,但是在F6的考试中那个数字恰巧不是很重要。

那么临考前有什么办法能够帮助自己多拿几分呢?浦江财经为你介绍特许公认会计师F6考试常用计算公式与答题方法。

大家在做题的时候发现考官给的标准答案后面附带了很多的“NOTE”。

这些“NOTE”其实并不是ACCA考试答案的一部分,而只是考官关于题目考点的解释。

那么我们应该在什么时候写“NOTE”呢?通常情况下在计算中遇到“exempt income”, “exempt benefit”以及capital gain计算的“exempt asset”的时候才需要写“NOTE”。

NOTE不需要写的长篇大论,通常推荐用一句话把事情表达清楚就可以了,毕竟通常这些条目只有half Mark。

Adjustment of trading profit Trading profit 的调整是考试当中的重要考点,但是考生的得分率通常都不尽人意,为什么会这样呢?1、格式书写不符合规范如下是案列trading profit 调整的固定提问方式:Where a question requires the adjustment of profits, candidates will be told in there quire ments what figure to start their computation with (normally the net profit figure for an unincorporated business, or the profit before taxation figure for a limited company). They will also be told that they should list all of the items referred to in the notes to the question, indicating by the use of zero (0) any items, which do not require adjustment. Please see the end of this article for different wording used in variant papers.考生会被要求从一个固定的数字开始调整。

MBA数学必背公式汇总

则 m1+m2+m3=14。

小技巧:考试时,用 20 以内的质数稍微试一下。

(4)奇数和偶数

整数 Z 奇数 2n+1

偶数 2n

相邻的两个整数必有一奇一偶

①合数一定就是偶数。 (×) ②偶数一定就是合数。 (×)

③质数一定就是奇数。 (×) ④奇数一定就是质数。 (×)

a2

a | a | a

a0 a0

非负性(重点):归纳具有非负性的量

1

1

| a | 0, a2......a2n 0, a 2 ......a 2n 0

a2, a4......a2n 0 ;

1 1

1

a 2 , a 4 .......a 2n 0

6、重要公式

(3)多项式×多项式(2x+3)(3x-4)=6 x2 +x-12

3、乘法公式(重点)

(1) (a b)2 a2 2ab b2

(2) (a b c)2 a2 b2 c2 2ab 2bc 2ac

(a b c)2 a2 b2 c2 2ab 2bc 2ac

左边等号成立的条件: ab 0 且| a || b |

右边等号成立的条件: ab 0

第二章 整式和分式 一、内容提要

1、

整式

单项式:若干字母与数字之积 多项式:若干单项式之和

2、乘法运算

(1)单项式×单项式

2x·3 x2 =6 x3

(2)单项式×多项式

x(2x-3)=2 x2 -3x

正整数 Z (2) 整数Z 0

负整数 Z

FM-Formulas北美精算师SOA考试第二门FM公式汇总

n|i

i

a = vn ⋅ s

n|i

n|i

s = (1 + )i n−1 + (1 + )i n−2 + + 1 = (1 + i)n −1

n|i

i

s = (1 + i)n ⋅ a

n|i

n|i

Annuity Due a =1+v +

n|i

+ vn−1 = 1 − vn d

a = vn ⋅ s

n|i

n|i

s = (1+ i)n + (1+ )i n−1 + + (1+ i) = (1+ i)n −1

n|i

d

s = (1 + i)n ⋅ a

n|i

n|i

Identities for Annuity Immediate and Annuity Due

a = i a = (1+ i) a

d n |

n|

n|

s = i s = (1+ i) s

(Ia)n|i

=

a n|

− i

nv n

(Ia)n|i

=

i d

(Ia)n|i

=

(1 +

i)(Ia)n|i

=

a n|

− nvn d

(Is)n|i

=

(1 + i)n (Ia)n|i

=

s− n| i

n

(Is )n|i

=

i d

(Is)n|i

=

(1 + i)n (Ia)n|i

=

s− n| d

北美精算考试SOA第二门FM(Derivative Markets衍生品市场)知识点总结新

Premium received Asset price contingency: K>ST Maximum Loss: -K + FV(PP) Maximum Gain: FV(PP) Long with respect to underlying asset

but short with respect to derivative

price of underlying asset rises Premium received Asset price contingency: ST>K Maximum Loss: FV(PC) Maximum Gain: FV(PC)

Right, but not obligation, to sell a commodity at some future date

Profit graph is identical to that of a purchased put

Payoff graphs can be made identical by adding a zero-coupon bond to the purchased put

Long Index Payoff +

Name Long Forward

Graph

Short Forward

See above

Long Call (Purchased Call)

Short Call (Written Call)

Long Put (Purchased Put)

Description

Payoff

Profit

Comments

No premium Asset price contingency: Always Maximum Loss: Unlimited Maximum Gain: F

《北美精算师大纲》word版

基本教育阶段(6门课程):课程1:精算科学的数学基础说明:这门课程的目的是为了培养关于一些基础数学工具的知识,形成从数量角度评估风险的能力,特别是应用这些工具来解决精算科学中的问题。

并且假设学员在学习这门课程之前已经熟练掌握了微积分、概率论的有关内容及风险管理的基本知识。

主要内容及概念:微积分、概率论、风险管理(包括损失频率、损失金额、自留额、免赔额、共同保险和风险保费)课程2:利息理论、经济学和金融学说明:这门课程包括利息理论,中级微观经济学和宏观经济学,金融学基础。

在学习这门课程之前要求具有微积分和概率论的基础知识。

主要内容及概念:利息理论,微观经济学,宏观经济学,金融学基础课程3:随机事件的精算模型说明:通过这门课程的学习,培养学员关于随机事件的精算模型的基础知识及这些模型在保险和金融风险中的应用。

在学习这门课程之前要求熟练掌握微积分、概率论和数理统计的相关内容。

建议学员在通过课程1和课程2后学习这门课程。

主要内容及概念:保险和其它金融随机事件,生存模型,人口数据分析,定量分析随机事件的金融影响课程4:精算建模方法说明:该课程初步介绍了建立模型的基础知识和用于建模的重要的精算和统计方法。

在学习这门课程之前要求熟练掌握微积分、线性代数、概率论和数理统计的相关内容。

主要内容及概念:模型-模型的定义-为何及如何使用模型-模型的利弊-确定性的和随机性的模型-模型选择-输入和输出分析-敏感性检验-研究结果的检验和反馈方法-回归分析-预测-风险理论-信度理论课程5-精算原理应用说明:这门课程提供了产品设计,风险分类,定价/费率拟定/建立保险基金,营销,分配,管理和估价的学习。

覆盖的范围包括金融保障计划,职工福利计划,事故抚恤计划,政府社会保险和养老计划及一些新兴的应用领域如产品责任,担保的评估,环境的维护成本和制造业的应用。

该课程的学习材料综合了各种计划和覆盖范围以展示精算原理在各研究领域中应用的一致性和差异性。

寿险精算公式集合

第一章 生命表函数与生命表构造 生存函数 定义S ( x) Pr( X x) 意义:新生儿能活到 x 岁的概率 与分布函数的关系 S ( x) 1 F ( x) 与密度函数的关系 f ( x) S ( x) 新生儿将在 x 岁至 z 岁之间死亡的概率 Pr( x X z ) s( x) s( z) 未来寿命 定义:已经活到 x 岁的人(简记(x)) ,还能继续存活的时间,称为未来寿命,记作 T(x)。 q Pr( T ( X ) t ) pr ( x X x t X x) 分布函数: t x

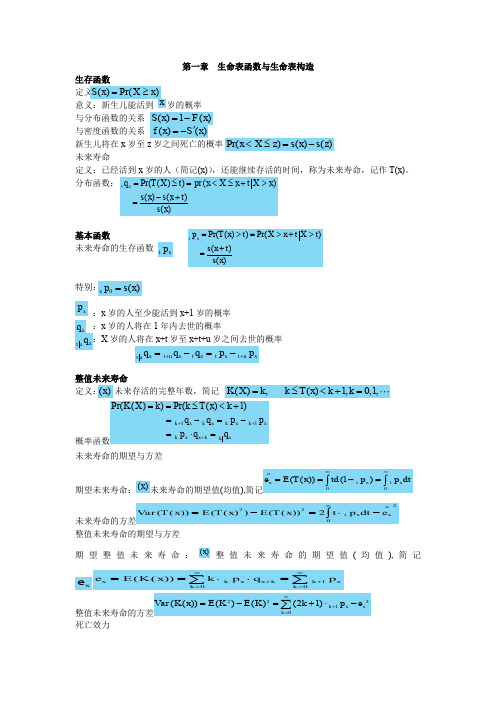

1 x x s ( x) 1

x

De Moivre 模型(1729)

,

0 x

x Bc x

x Gompertze 模型(1825) s ( x ) exp{ B (c 1)} , B 0,c 1,x 0

x A Bc x

x Makeham 模型(1860) s( x) exp{ Ax B(c 1)} , B 0,A -B,c 1,x 0

n 1

v

k 0

n 1

k 1

d xk lx

v

k 0

n 1

d vx xk x lx v

M x M xn 1 ( C x k C x k ) Dx k 0 Dx k n

例题:设年龄为 35 岁的人投保离散型的保险金额为 5000 元的 25 年定期保险.求该保单的趸 缴纯保费.

2022年会计从业考试常用公式

资产负债表:资产=流动资产+非流动资产流动资产=货币资金+交易性金融资产+应收票据+应收账款+应收利息+应收股利+其他应收款+预付账款+存货+一年内到期非流动资产非流动资产=可供出售金融资产+持有至到期投资+长期应收款+长期股权投资+投资性房地产+固定资产+在建工程+工程物资+固定资产清理+生产性生物资产+无形资产+开发支出+商誉+长期待摊费用+递延所得税资产-一年内到期非流动资产负债=流动负债+长期负债流动负债=短期借款+交易行金融负债+应付票据+应付账款+预收账款+应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+一年内到期(含一年)非流动负债长期负债=长期借款+应付债券+长期应付款+专项应付款+预测负债+递延所得税负债-一年内到期(含一年)非流动负债资产项目:流动资产:1. 货币资金=库存钞票+银行存款+其他货币资金2. 交易性金融资产=交易性金融资产(期末余额)3. 应收票据=应收票据-坏账准备(票据)4. 应收账款=应收账款(借)+预收账款(借)-坏账准备(应收账款)(如”应收账款”科目所属明细科目期末有贷方余额,应在资产负债表”预收款项”内填列)5. 预付账款=预付账款(借)+应付账款(借)-坏账准备(预付账款)(如”预付账款”科目所属明细科目期末有贷方余额.应在资产负债表”应付账款”内填列)6. 应收利息=应收利息-坏账准备(应收利息)7. 应收股利=应收股利-坏账准备(应收股利)8. 其他应收款=其他应收款-坏账准备(其他应收款)9. 存货=材料采购+原材料+低值易耗品+库存商品+周转材料+委托加工物资+委托代销商品+生产成本-受托代销商品款-存货跌价准备10. 一年内到期非流动资产=一年内到期(含一年)长期负债非流動資產:11. 长期股权投资=长期股权投资-长期股权投资减值准备12. 固定资产=固定资产-合计折旧-固定资产减值准备13. 在建工程=在建工程-在建工程减值准备14. 工程物资=工程物资(期末余额)15. 固定资产清理=固定资产清理(期末余额)(为贷方时以”-“号填列)16. 无形资产=无形资产-合计摊销-无形资产减值准备17. 开发支出=资本化支出(期末余额)(“研发支出”科目中)18. 长期待摊费用=长期待摊费用-一年内到期非流动资产19. 其他非流动资产=可供出售金融资产+持有至到期投资+长期应收款+投资性房地产+生产性生物资产+商誉+递延所得税资产-一年内到期(含一年)非流动资产负债项目:流動負債:1. 短期借款=短期借款(期末余额)2. 应付票据:=应付票据(期末余额)3. 应付账款=应付账款(贷)+预付账款(贷)(如”应付账款”科目所属明细科目期末有借方余额,应在资产负债表”预付款项”项目内填列)4. 预收账款=预收账款(贷)+应收账款(贷)(如预收账款科目所属明细科目期末有借方余额,应在资产负债表”应收账款”项目内填列)5. 应付职工薪酬=职工工资+福利+保险+奖励6. 应交税费=应交税费(期末余额)(如期末为借方余额,应以”-”号填列)7. 应付利息=应付利息(期末余额)8. 应付股利=应付股利(期末余额)9. 其他应付款=其他应付款(期末余额)10. 一年内到期非流动负债=将于一年内偿还长期负债非流動負債:11. 长期借款=长期借款(期末余额)(一年以上到期(不含一年))12. 应付债券=应付债券(期末余额)13. 其他非流动负债=长期应付款+专项应付款+预测负债+递延所得税负债-一年内到期非流动负债所有者权益项目:1. 实收资本=实收资本(期末余额)2. 资本公积=资本公积(期末余额)3. 盈余公积=盈余公积(期末余额)4. 未分派利润=本年利润+利润分派(未弥补亏损在本项目内以”-”号填列)利润表营业利润=营业收入-营业成本-营业税费-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益利润总额=营业利润+营业外收入-营业外支出凈利润=利润总额-所得税费用1. 营业收入=主营务收入+其他业务收入2. 营业成本=主营务成本+其他业务成本3. 营业税金及附加=营业税金及附加4. 销售费用=销售费用5. 管理费用=管理费用6. 财务费用=财务费用7. 资产减值损失=资产减值损失8. 公允价值变动收益=公允价值变动损益(如为凈损失,本项目以”-”号填列)9. 投资收益=投资收益(如为投资损失,本项目以”-”号填列)10. 营业利润=营业收入-营业成本-营业税费-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益(如为亏损,本项目以”-”号填列)11. 营业外收入=营业外收入12. 营业外支出=营业外支出13. 利润总额=营业利润+营业外收入-营业外支出(如为亏损,本项目以”-”号填列)14. 所得税费用=所得税费用15. 凈利润=利润总额-所得税费用(如为亏损,本项目以”-”号填列)16. 基本每股收益:普通股东每持有一股所能享有公司利润或需承担公司亏损17. 稀释每股收益:存在稀释性潜在普通股公司列出.会计从业资格考试会计分录一、货币资金※1.从银行提取钞票借:钞票贷:银行存款※2.职工预借差旅费借:其她应收款贷:钞票※3.报销差旅费及收回多余款借:管理费用钞票贷:其她应收款※4.以钞票发放工资借:应付工资贷: 钞票※ 5.以钞票购买办公用品贷:钞票※ 6.钞票清查时发现钞票短缺借:待解决财产损溢——待解决流动资产损溢贷:钞票7.钞票短缺解决(1)应由负责人补偿某些,或由保险公司补偿某些借:其她应收款贷:待解决财产损溢——待解决流动资产损溢(2)无法查明因素借:管理费用贷:待解决财产损溢——待解决流动资产损溢※ 8.钞票清查时发现钞票溢余借:钞票贷:待解决财产损溢——待解决流动资产损溢9.钞票溢余解决(1)属于应支付给关于人员或单位借:待解决财产损溢——待解决流动资产损溢贷:其她应付款(2)属于无法查明因素钞票溢余借:侍解决财产损溢——待解决流动资产损溢贷:营业外收入二、应收及预付款项※1.销售商品获得商业汇票借:应收票据贷:主营业务收入应交税金——应交增值税(销项税额) 若不考虑增值税借:应收票据贷:主营业务收入※2.收到商业汇票抵偿应收账款借:应收票据贷:应收账款※3.商业汇票到期收回票款借:银行存款贷:应收票据※4.销售商品尚未收到款项贷:主营业务收入应交税金——应交增值税(销项税额)若不考虑增值税借:应收账款贷:主营业务收入※5.收回应收账款借:银行存款贷:应收账款三、存货※1.采购材料借:原材料应交税金——应交增值税(进项税额)贷:银行存款若不考虑增值税借:原材料贷:银行存款※2.产品竣工入库借:库存商品贷:生产成本※3.发出存货借:生产成本营业费用管理费用贷:原材料※4.存货盘盈借:原材料贷:待解决财产损溢——侍解决流动资产损溢5.存货盘盈经批准解决时借:待解决财产损溢——待解决流动资产损溢贷:管理费用※6.存货盘亏借:待解决财产损溢——待解决流动资产损溢贷:原材料7.存货盘亏经批准解决时借:其她应收款(过错人赔款或保险赔款)管理费用(管理不善导致)营业外支出(自然灾害或意外事故导致)贷:待解决财产损溢——侍解决流动资产损溢四、对外投资※1.购入股票,作为短期投资借:短期投资——股票投资贷:银行存款※2.出售短期投资借:银行存款投资收益(短期投资处置损失)贷:短期投资投资收益(处置收益)五、固定资产※1.购入不需要安装固定资产借:固定资产贷:银行存款※2.购入需要安装固定资产(1)购入时借:在建工程贷:银行存款(2)发生安装费用时借:在建工程贷:银行存款(3)安装完毕时借:固定资产贷:在建工程※3.固定资产计提折旧借:管理费用制造费用营业费用贷:合计折旧4.固定资产清理(1)转入清理借:固定资产清理合计折旧贷:固定资产(2)发生清理费用和计算应纳税金借:固定资产清理贷:银行存款应交税金——应交营业税(3)清理收入借:银行存款贷:固定资产清理(4)结转清理净损益净损失借:营业外支出贷:固定资产清理净收益借:固定资产清理贷:营业外收入※六、无形资产1.购入无形资产借:无形资产贷:银行存款2.无形资产摊销借:管理费用贷:无形资产七、流动负债※1.获得短期借款借:银行存款贷:短期借款※2.预提短期借款利息借:财务费用贷:预提费用※3.支付利息借:预提费用贷:银行存款※4.归还短期借款本金借:短期借款贷:银行存款※5.购买材料开出商业汇票借:原材料应交税金——应交增值税(进项税额)贷:应付票据若不考虑增值税借:原材料贷:应付票据※6.应付票据到期支付票款借:应付票据贷:银行存款※7.购买材料,款项尚未支付借:原材料应交税金——应交增值税(进项税额)贷:应付账款若不考虑增值税借:原材料贷:应付账款※8.归还所欠应付账款借:应付账款贷:银行存款※9.收到购货单位预付货款借:银行存款贷:预收账款向购贷单位发货,并开出发票借:预收账款贷:主营业务收入应交税金——应交增值税(销项税额)收到购货单位补付货款借:银行存款贷:预收账款※10.分派工资费用借:生产成本管理费用制造费用应付福利费贷:应付工资※11.计提福利费借:生产成本制造费用管理费用贷:应付福利费八、长期负债※1.获得长期借款借:银行存款贷:长期借款※2.计提长期借款利息借:财务费用贷:长期借款※3.归还长期借款借:长期借款贷:银行存款九、所有者权益※1.收到货币资金投资借:银行存款贷:实收资本※2.收到实物资产投资借:固定资产等贷:实收资本3.资本公积(股本溢价)溢价发行股票时借:银行存款(按发行价格)贷:股本(按面值)资本公积(差额)※4.资本公积转增资本借:资本公积贷:实收资本5.提取盈余公积借:利润分派——提取法定盈余公积——提取法定公益金贷:盈余公积——法定盈余公积——法定公益金※6.盈余公积转增资本借:盈余公积贷:实收资本十、销售业务※1.销售商品开出发票时借:银行存款(或应收账款或应收票据)贷:主营业务收入应交税金—应交增值税(销项税额)若不考虑增值税借:银行存款(或应收账款或应收票据)贷:主营业务收入※2.月未结转销售成本时借:主营业务成本贷:库存商品※3.销售商品消费税和城建税及教育费附加借:主营业务税金及附加贷:应交税金——应交消费税※十一、结转损益(月未)1.结转费用、损失等借:本年利润贷:主营业务成本主营业务税金及附加其她业务支出营业费用管理费用财务费用营业外支出2.结转收入等借:主营业务收入其她业务收入投资收益营业外收入贷:本年利润3.计算所得税借:所得税贷:应交税金——应交所得税4.结转所得税费用借:本年利润贷:所得税十二、利润分派(年未)1.将净利润转入利润分派(1) 净利润借:本年利润贷:利润分派——未分派利润(2)净亏损借:利润分派——未分派利润贷:本年利润2.利润分派借:利润分派——提取法定盈余公积——提取法定公益金——应付利润贷:盈余公积——法定盈余公积——法定公益金应付利润3.结转利润分派借:利润分派——未分派利润贷:利润分派——提取法定盈余公积——提取法定公益金——应付利润——应交城建税其她应交款——应交教育费附加。

ACCA:你一定要会的115个公式

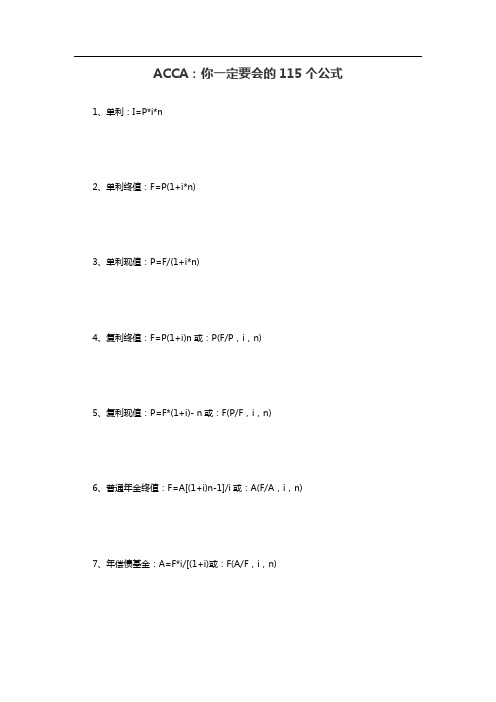

ACCA:你一定要会的115个公式1、单利:I=P*i*n2、单利终值:F=P(1+i*n)3、单利现值:P=F/(1+i*n)4、复利终值:F=P(1+i)n或:P(F/P,i,n)5、复利现值:P=F*(1+i)- n或:F(P/F,i,n)6、普通年金终值:F=A[(1+i)n-1]/i或:A(F/A,i,n)7、年偿债基金:A=F*i/[(1+i)或:F(A/F,i,n)8、普通年金现值:P=A{[1-(1+i)- n]/i}或:A(P/A,i,n)9、年资本回收额:A=P{i/[1-(1+i)- n]}或:P(A/P,i,n)10、即付年金的终值:F=A{[(1+i)(n+1)-1]/i-1}或:A[(F/A,i,n+1)-1]11、即付年金的现值:P=A{[1-(1+i)-(n-1)]/i+1}或:A[(P/A,i,n-1)+1]12、递延年金现值:第一种方法:先求(m+n)期的年金现值,再扣除递延期(m)的年金现值。

P=A{[1-(1+i)-(m+n)]/i-[1-(1+i)- m]/i}或:A[(P/A,i,m+n)-(P/A,i,n)] 第二种方法:先求出递延期末的现值,再将现值调整到第一期期初。

P=A{[1-(1+i)- n]/i*[(1+i)- m]}或:A[(P/A,i,n)*(P/F,i,m)] 第三种方法:先求出递延年金的终值,再将其折算为现值。

P=A{[(1+i)n-1]/I}*(1+i)-(n+m)或:A(F/A,I,n)(P/F,I,n+m)13、永续年金现值:P=A/i14、折现率:i=[(F/p)1/n]-1(一次收付款项)i=A/P(永续年金)普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得的通过内插法计算。

i=i1+[(β1-α)/(β1-αβ2)]*(i2-i1)15、名义利率与实际利率的换算:i=(1+r/m)m-1 式中:r为名义利率;m为年复利次数16、风险收益率:R=RF+RR=RF+b*V17、期望值:(P49)18、方差:(P50)19、标准方差:(P50)20、标准离差率:V=σ/E21、外界资金的需求量=变动资产占基期销售额百分比x销售的变动额-变动负债占基期销售额百分比x销售的变动额-销售净利率x收益留存比率x预测期销售额22、外界资金的需求量的资金习性分析法:高低点法(P67)、回归直线法(P68)23、认股权证的理论价值:V=(P-E)*N 注:P为普通股票市场价格,E为认购价格,N为认股权证换股比率.24、债券发行价格=票面金额*(P/F,i1,n)+票面金额* i2(P/A,i1,n)式中:i1为市场利率;i2为票面利率;n为债券期限如果是不计复利,到期一次还本付息的债券:债券发行价格=票面金额*(1+ i2 * n)*(P/F,i1,n)25、可转换债券价格=债券面值/转换比率转换比率=转换普通股数/可转换债券数26、放弃现金折扣的成本=CD/(1-CD)* 360/N * 100% 式中:CD为现金折扣的百分比;N为失去现金折扣延期付款天数,等于信用期与折扣期之差27、债券成本:Kb=I(1-T)/[B0(1-f)]=B*i*(1-T)/ [B0(1-f)式中:Kb为债券成本;I为债券每年支付的利息;T为所得税税率;B为债券面值;i为债券票面利率;B0为债券筹资额,按发行价格确定;f为债券筹资费率28、银行借款成本:Ki=I(1-T)/[L(1-f)]=i*L*(1-T)/[L(1-f)]或:Ki =i(1-T)(当f忽略不计时)式中:Ki为银行借款成本;I为银行借款年利息;L为银行借款筹资总额;T为所得税税率;i 为银行借款利息率;f为银行借款筹资费率29、优先股成本:Kp=D/P0(1-T)式中:Kp为优先股成本;D为优先股每年的股利;P0为发行优先股总额30、普通股成本:股利折现模型:Kc=D/P0*100% 或Kc=[D1/P0(1-f)]+g资本资产定价模型:Kc=RF+β(Rm-RF)无风险利率加风险溢价法:Kc=RF+Rp式中:Kc为普通股成本;D1为第1年股的股利;P0为普通股发行价;g为年增长率31、留存收益成本:K=D1/ P0+g32、加权平均资金成本:Kw=ΣWj*Kj式中:Kw为加权平均资金成本;Wj为第j种资金占总资金的比重;Kj为第j种资金的成本33、筹资总额分界点:BPi=TFi/Wi式中:BPi为筹资总额分界点;TFi为第i种筹资方式的成本分界点;Wi为目标资金结构中第i种筹资方式所占比例34、边际贡献:M=(p-b)x=m*x式中:M为边际贡献;p为销售单价;b为单位变动成本;m为单位边际贡献;x为产销量35、息税前利润:EBIT=(p-b)x-a=M-a36、经营杠杆:DOL=M/EBIT=M/(M-a)37、财务杠杆:DFL=EBIT/(EBIT-I)38、复合杠杆:DCL=DOL*DFL=M/[EBIT-I-d/(1-T)]39:每股利润无差异点分析公式:[(EBIT-I1)(1-T)-D1]/N1=[(EBIT-I2)(1-T)-D2]/N2当EBIT大于每股利润无差异点时,利用负债集资较为有利;当EBIT小于每股利润无差异点时,利用发行普通股集资较为有利.40、公司的市场总价值=股票的总价值+债券的价值股票市场价格=(息税前利润-利息)*(1-所得税税率)/普通股成本式中:普通股成本Kc=RF+β(Rm-RF)41、投资组合的期望收益率:RP=∑WjRj42、协方差:Cov(R1,R2)=1/n ∑(R1i-R1)(R2i-R2)43、相关系数:ρ12=Cov(R1,R2)/(σ1σ2)44、两种资产组合而成的投资组合收益率的标准差:σP=[W12 σ12+ W22 σ22+2W1 σ1Cov(R1,R2)]1/245、投资组合的β系数:βP=∑Wiβi46、经营期现金流量的计算:经营期某年净现金流量=该年利润+该年折旧+该年摊销+该年利息+该年回收额47、静态评价指标:投资利润率=年平均利润额/投资总额x100%不包括建设期的投资回收期=原始投资额/投产若干年每年相等的现金净流量包括建设期的投资回收期=不包括建设期的投资回收期+建设期48、动态评价指标:净现值(NPV)=-原始投资额+投产后每年相等的净现金流量x年金现值系数净现值率(NPVR)=投资项目净现值/原始投资现值x100%获利指数(PI)=投产后各年净现金流量的现值合计/原始投资的现值合计=1+净现值率(NPVR)内部收益率=IRR(P/A,IRR,n)=I/NCF式中:I为原始投资额49、短期证券到期收益率:K=[证券年利息+(证券卖出价-证券买入价)÷到期年限]/证券买入价*100%50、长期债券收益率:V=I*(P/A,i,n)+F*(P/F,i,n)式中:V为债券的购买价格51、股票投资收益率:V=Σ(t=1~n)Dt/(1+i)t+F/(1+i)n52、长期持有股票,股利稳定不变的股票估价模型:V=D/K式中:V为股票内在价值;D为每年固定股利;K为投资人要求的收益率53、长期持有股票,股利固定增长的股票估价模型:V=D0(1+g)/(K-g)=D1/(K-g)式中:D0为上年股利;D1为第一年预期股利54、基金的单位净值=基金净资产价值总额/基金单位总份额55、基金= (年末持有份数*年末基金单位净值-年初持有份数*年初基金单位净值)收益率年初持有份数*年初基金单位净值56、机会成本=现金持有量x有价证券利率(或报酬率)57、现金管理相关总成本=持有机会成本+固定性转换成本58、最佳现金持有量:Q=(2TF/K)1/2式中:Q为最佳现金持有量;T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;K为有价证券利息率59、最低现金管理相关总成本:(TC)=(2TFK)1/260、应收账款机会成本=维持赊销业务所需要的资金*资金成本率61、应收账款平均余额=年赊销额/360*平均收账天数62、维持赊销业务所需要的资金=应收账款平均余额*变动成本/销售收入63、应收账款收现保证率=(当期必要现金支出总额-当期其它稳定可靠的现金流入总额)/当期应收账款总计金额64、存货相关总成本=相关进货费用+相关存储成本=存货全年计划进货总量/每次进货批量*每次进货费用+每次进货批量/2 *单位存货年存储成本65、经济进货批量:Q=(2AB/C)1/2式中:Q为经济进货批量;A为某种存货年度计划进货总量;B为平均每次进货费用;C为单位存货年度单位储存成本66、经济进货批量的存货相关总成本:(TC)=(2ABC)1/267、经济进货批量平均占用资金:W=PQ/2=P(AB/2C)1/268、年度最佳进货批次:N=A/Q=(AC/2B)1/269、允许缺货时的经济进货批量:Q=[(2AB/C)(C+R)/R]1/270、缺货量:S=QC/(C+R)式中:S为缺货量;R为单位缺货成本71、存货本量利的平衡关系:利润=毛利-固定存储费-销售税金及附加-每日变动存储费x储存天数72、每日变动存储费=购进批量*购进单价*日变动储存费率或:每日变动存储费=购进批量*购进单价*每日利率+每日保管费用73、保本储存天数=(毛利-固定存储费-销售税金及附加)/每日变动存储费74、目标利润=投资额*投资利润率75、保利储存天数=(毛利-固定存储费-销售税金及附加-目标利润)/每日变动存储费76、批进批出该商品实际获利额=每日变动储存费*(保本天数-实际储存天数)77、实际储存天数=保本储存天数-该批存货获利额/每日变动存储费78、批进零售经销某批存货预计可获利或亏损额=该批存货的每日变动存储费*[平均保本储存天数-(实际零售完天数+1)/2]=购进批量*购进单价*变动储存费率*[平均保本储存天数-(购进批量/日均销量+1)/2]=购进批量*单位存货的变动存储费*[平均保本储存天数-(购进批量/日均销量+1)/2]79、利润中心边际贡献总额=该利润中心销售收入总额-该利润中心可控成本总额(或:变动成本总额)80、利润中心负责人可控成本总额=该利润中心边际贡献总额-该利润中心负责人可控固定成本81、利润中心可控利润总额=该利润中心负责人可控利润总额-该利润中心负责人不可控固定成本82、公司利润总额=各利润中心可控利润总额之和-公司不可分摊的各种管理费用、财务费用等83、定基动态比率=分析期数值/固定基期数值84、环比动态比率=分析期数值/前期数值85、流动比率=流动资产/流动负债86、速动比率=速动资产/流动负债速动资产=货币资金+短期投资+应收账款+应收票据=流动资产-存货-预付账款-待摊费用-待处理流动资产损失87、现金流动负债比率=年经营现金净流量/年末流动负债*100%88、资产负债率=负债总额/资产总额89、产权比率=负债总额/所有者权益90、已获利息倍数=息税前利润/利息支出91、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)92、劳动效率=主营业务收入或净产值/平均职工人数93、周转率(周转次数)=周转额/资产平均余额94、周转期(周转天数)=计算期天数/周转次数=资产平均余额x计算期天数/周转额95、应收账款周转率(次)=主营业务收入净额/平均应收账款余额其中:主营业务收入净额=主营业务收入-销售折扣与折让平均应收账款余额=(应收账款年初数+应收账款年末数)/2应收账款周转天数=(平均应收账款*360)/主营业务收入净额96、存货周转率(次数)=主营业务成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=(平均存货x360)/主营业务成本97、流动资产周转率(次数)=主营业务收入净额/平均流动资产总额流动资产周转期(天数)=(平均流动资产周转总额x360)/主营业务收入总额98、固定资产周转率=主营业务收入净额/平均固定资产平均净值99、总资产周转率=主营业务收入净额/平均资产总额100、主营业务利润率=主营业务利润/主营业务收入净额101、成本费用利润率=利润总额/成本费用总额102、盈余现金保障倍数=经营现金净流量/净利润103、总资产报酬率=(利润总额+利息支出)/平均资产总额=息税前利润总额/平均资产总额104、净资产收益率=净利润/平均净资产x100%105、资本保值增值率=扣除客观因素后的年末所有者权益总额/年初所有者权益总额106、每股收益=净利润/年末普通股总数107、市盈率=普通股每股市价/普通股每股收益108、销售(营业)增长率=本年销售(营业)增长额/上年销售(营业)收入总额x100%109、总资产增长率=本年总资产增长额/年初资产总额110、三年资本平均增长率=[(年末所有者权益总额/三年前年末所有者权益总额)1/3 - 1]x100%111、权益乘数=资产总额/所有者权益总额=1÷(1-资产负债率)112、净资产收益率=总资产净利率*权益乘数=主营业务净利率*总资产周转率*权益乘数113、主营业务净利率=净利润÷主营业务收入净额114、总资产周转率=主营业务收入净额÷平均资产总额115、资本积累率=本年所有者权益增长额/年初所有者权益x100%。

北美精算考试SOA第二门FM(Derivative Markets衍生品市场)知识点总结

Commitment to sell a commodity at some future date if the purchaser exercises the option

- Max[0, ST – K]

F - ST

Max[0, ST – K] – FV(PC)

-Max[0, ST – K] + FV(PC)

Put-call parity: Call(K,T) – Put(K,T) = PV(F0,T – K)

Purchase Call Option with Strike Price K1 and Sell Call Option with Strike Price K2, where K2>K1

{max[0, ST – K] – FV(PC)} +

{-max[0, K - ST] + FV(PP)}

Mimics long forward position, but involves premiums and uses “strike price” rather than “forward price”

Name Long Forward

Graph

Short Forward

See above

Long Call (Purchased Call)

Short Call (Written Call)

Long Put (Purchased Put)

Dents

Profit graph is identical to that of a purchased call

Payoff graphs can be made identical by adding a zero-coupon bond to the purchased call

注册会计师考试高频公式综述

注册会计师考试高频公式综述自己整理的注册会计师考试高频公式综述相关文档,希望能对大家有所帮助,谢谢阅读!2021年注册会计师考试专业阶段是2021年10月15 -16日,距离考试还有一个多月。

为了帮助考生更好的复习,边肖整理了《注册会计师考试高频公式汇总》,希望对考生有所帮助。

1.M&A溢价=M&A价格-并购前被并购方的价值M&A收入=M&A之后新公司的价值-(M&A之前收购方的价值,M&A之前被收购方的价值)M&A净收入=M&A收入-M&A保费-M&A费用2、目标公司价值计量方法(1)市盈率法目标公司价值=估计净收入x标准市盈率(2)净资产账面价值的调整方法目标公司价值=目标公司净资产账面价值x (1调整系数)x拟收购股份占目标公司股份总数的比例3.短期偿债能力分析(1)流动比率=流动资产/流动负债(2)速动比率=速动资产/流动负债(3)现金流量负债比率=净经营现金流量/流动负债4.长期偿债能力分析(1)资产负债率=总负债/总资产(2)产权比率=总负债/总所有者权益(3)已收利息倍数(利息倍数)=利息和税前收益/利息费用(4)长期资产适合率=(所有者权益长期负债)/非流动资产5.作战能力分析(1)应收账款周转率=净营业收入/平均应收账款余额(2)平均收款周期=360/应收账款周转率(3)库存周转率=运营成本/平均库存(4)库存周转天数=360/库存周转率(5)流动资产周转率=净营业收入/平均流动资产(6)流动资产周转天数=360/流动资产周转率(7)固定资产周转率=净营业收入/固定资产平均净值(8)总资产周转率=净营业收入/平均总资产6.盈利分析(1)主营业务利润率=(主营业务利润/主营业务收入净额)100%(2)净销售利率=(净利润/销售收入)100%(3)销售毛利率=(销售收入-销售成本)/销售收入100%(4)主营业务净利率=(净利润/主营业务净收入)100%(5)营业利润率=(营业利润/营业净收入)100%(6)成本费用利润率=(总利润/成本费用)100%(7)总资产收益率=税前利息总额/平均总资产100%=(利润利息费用总额)/平均总资产100%(8)净资产收益率=(净利润/平均净资产)100%(9)社会贡献率=(企业社会总贡献/平均总资产)100%(10)社会积累率=(上缴国家财政总额/企业社会贡献总额)100%7、发展能力分析(1)营业收入增长率=今年营业收入增长率/去年营业收入总额100%(2)总资产增长率=(当期总资产增长率/年初总资产)100%(3)净利润增长率=(今年净利润增长去年净利润)100%(4)净资产增长率=(本期净资产总额-上期净资产总额)/上期净资产总额100%(5)固定资产成新率=(固定资产平均净值/固定资产平均原值)100%8.市场评估(1)市盈率(倍数)=股票市场价格/每股收益(2)市盈率(倍数)=每股股价/每股净资产(3)每股收益=净利润/年末普通股数量=(销售收入-变动成本-固定成本-利息)(1-所得税率)/普通股数量=(EBIT-1)(1-T)/N(4)股息收益率=每股股息/股票市场价格(5)每股股息=年末总股息/普通股数量(6)每股净资产=期末所有者权益/年末普通股数量9.绩效衡量指标(1)总资产收益率=税前利润/平均总资产100%(2)资本回报率=税前和税后利润/投资者投资的平均总资产 100%(3)经济利润=(投资资本收益率-加权平均资本成本)投资资本总额=利息前后利润-投资资本总额加权平均资本成本=利息前后利息后利润(1-所得税率)投资资本回报率=利息前和税后利润/总投资资本(4)净现值(NPV)=(t年净现金流量t年复利现值系数)(5)估值和股票市场价值10.杜邦财务分析系统净资产收益率=总资产净利率权益乘数总资产净利率=净营业利率总资产周转率权益乘数=平均总资产/平均总所有者权益=1(1-资产负债比)11.回收期=原始投资金额/年净现金流入12.边际贡献=销售收入-可变成本=px-bx=(p-b)x=m*x公式中:m为边际贡献;p为销售单价;b为单位可变成本;x为产销量;m是单位的边际贡献。