IMS(艾美仕数据)—抗血栓药物市场分析

2024年抗血栓药物市场分析现状

2024年抗血栓药物市场分析现状引言抗血栓药物是一类用于预防和治疗血栓形成的药物。

随着人们生活方式的改变和年龄结构的转变,心脑血管疾病的患病率逐年增加,这也带动了抗血栓药物市场的快速增长。

本文将对抗血栓药物市场的现状进行分析,从市场规模、产品类型、竞争格局等方面进行阐述。

市场规模抗血栓药物市场规模庞大,在全球范围内持续增长。

根据市场调研机构的数据,2019年全球抗血栓药物市场规模达到XX亿美元,预计到2025年将达到XX亿美元。

亚太地区是抗血栓药物市场发展最为迅速的地区,主要受到人口增长和生活方式改变的影响。

产品类型抗血栓药物市场根据作用机制和使用场景可分为多个类型。

最常见的抗血栓药物包括抗凝药物、抗血小板药物和溶栓药物。

抗凝药物抗凝药物主要用于预防和治疗静脉血栓和心脑血管疾病。

常见的抗凝药物包括肝素、华法林等。

随着人们对心脑血管疾病的重视程度提高,抗凝药物市场需求不断增长。

抗血小板药物抗血小板药物主要用于预防血小板聚集,防止血液凝结。

常见的抗血小板药物包括阿司匹林、氯吡格雷等。

由于血小板聚集是引发心脑血管疾病的主要原因之一,抗血小板药物市场需求也在不断增加。

溶栓药物溶栓药物主要用于治疗急性血栓性疾病,如心肌梗死和脑梗塞。

常见的溶栓药物包括组织型纤溶酶原激活剂、尿激酶等。

随着生活方式的变化和心脑血管疾病的增加,溶栓药物市场也呈现出稳定增长的趋势。

竞争格局抗血栓药物市场竞争激烈,主要由跨国药企和国内制药企业共同参与。

在全球范围内,跨国药企占据市场份额的较大部分,这些企业在研发、制造和销售方面具有较强的优势。

不过,国内制药企业也在努力提升自身实力,通过技术创新和市场推广来争夺市场份额。

此外,抗血栓药物市场还面临一些挑战。

首先,临床研究成本高昂,药物研发周期长,导致新药上市时间长、更新换代较慢。

其次,不良反应和药物相互作用等问题也限制了抗血栓药物的使用。

因此,抗血栓药物市场仍然具有较大的发展空间和潜力。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概况抗血栓药物是一类用于预防和治疗血栓形成的药物,主要应用于心血管疾病、中风和深静脉血栓等疾病的治疗。

随着人们生活方式的改变和慢性疾病的增加,抗血栓药物市场呈现出快速增长的趋势。

二、市场规模根据市场调研数据显示,全球抗血栓药物市场规模预计在2025年达到XXX亿美元。

这主要得益于老龄化人口增加和心血管疾病患者数量的增长。

三、市场分析1. 市场细分抗血栓药物市场可以根据药物类型和应用领域进行细分。

根据药物类型,市场主要包括抗凝血药物和抗血小板药物两大类。

根据应用领域,市场可以分为心血管疾病、中风和深静脉血栓等多个细分领域。

2. 市场竞争格局抗血栓药物市场竞争激烈,主要的竞争企业包括辉瑞、诺华、强生等国际知名制药公司。

这些公司拥有强大的研发实力和全球销售网络,占据了市场的主要份额。

此外,还有一些中小型制药公司通过专注于某一特定领域的产品开发,获得一定的市场份额。

3. 市场驱动因素抗血栓药物市场的增长主要受以下因素驱动:(1)人口老龄化:随着人口老龄化程度的加剧,心血管疾病的发病率也在增加,从而推动了抗血栓药物市场的增长。

(2)生活方式改变:不健康的生活方式,如高脂饮食、缺乏运动等,导致了心血管疾病的增加,进而促进了抗血栓药物的需求。

(3)医疗技术进步:医疗技术的不断进步,使得抗血栓药物的研发和应用更加精准和有效。

四、市场前景抗血栓药物市场在未来几年有望继续保持稳定增长。

预计随着医疗技术的进步和人们对健康的重视,抗血栓药物的应用范围将进一步扩大。

同时,新型抗血栓药物的研发也将推动市场的增长。

根据市场预测,到2030年,全球抗血栓药物市场规模有望达到XXX亿美元。

五、市场挑战抗血栓药物市场虽然前景广阔,但也面临一些挑战:(1)临床安全性:抗血栓药物的使用需要严格控制剂量和使用方法,否则可能会导致出血等严重副作用。

(2)价格竞争:市场上存在众多的抗血栓药物品牌,价格竞争激烈,制约了市场的进一步发展。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概述抗血栓药物是一类用于预防和治疗血栓形成的药物,广泛应用于心脑血管疾病的治疗中。

本文将对抗血栓药物市场进行详细分析,包括市场规模、市场竞争、市场趋势等方面的内容。

二、市场规模根据市场调研数据显示,抗血栓药物市场在过去几年保持了稳定的增长趋势。

2019年,全球抗血栓药物市场规模达到XX亿美元,预计到2025年将达到XX亿美元,年复合增长率为X%。

亚太地区是抗血栓药物市场的主要增长驱动力,占据了市场的XX%份额。

三、市场竞争1. 主要参与者抗血栓药物市场存在着激烈的竞争环境,主要参与者包括制药公司A、B、C 等。

这些公司在研发、生产和销售方面拥有一定的优势,通过不断创新和市场推广来保持竞争优势。

2. 市场份额根据市场份额数据显示,制药公司A在抗血栓药物市场中占据了XX%的份额,位居市场领先地位。

其次是制药公司B和C,分别占据了XX%和XX%的市场份额。

其他小型制药公司也在市场中占有一定份额。

3. 竞争策略为了在竞争激烈的市场中保持竞争优势,制药公司采取了多种策略。

首先,加大研发投入,不断推出新的抗血栓药物产品,提高产品的疗效和安全性。

其次,加强市场推广,通过医生教育、患者宣传等手段提高产品的知名度和市场份额。

此外,制药公司还注重与医疗机构和保险公司的合作,拓展销售渠道,提高产品的市场渗透率。

四、市场趋势1. 技术创新随着科技的不断进步,抗血栓药物市场将迎来更多的技术创新。

新型抗血栓药物的研发将成为市场的重要趋势,这些药物具有更高的疗效和更少的副作用,能够更好地满足患者的需求。

2. 个性化治疗随着基因检测技术的发展,个性化治疗将成为抗血栓药物市场的发展方向。

通过对患者基因进行检测,可以为患者提供更加精准的治疗方案,提高治疗效果和安全性。

3. 市场扩大随着人口老龄化和心脑血管疾病的不断增加,抗血栓药物市场将继续扩大。

同时,新兴市场的快速发展也为抗血栓药物的销售提供了新的机会。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概况抗血栓药物是一类用于预防和治疗血栓形成的药物,包括抗凝血药和抗血小板药物。

随着人们生活水平的提高和老龄化人口的增加,心血管疾病的发病率逐渐上升,使得抗血栓药物市场需求不断增加。

二、市场规模根据市场调研数据显示,抗血栓药物市场规模在过去几年内呈现稳定增长态势。

估计到2025年,全球抗血栓药物市场规模将达到XX亿美元,年均复合增长率约为X%。

三、市场分析1. 抗凝血药市场抗凝血药是预防血栓形成的重要药物,主要包括华法林、阿司匹林和直接口服抗凝药等。

目前,华法林是主要的抗凝药物,但其需要定期监测和剂量调整,使用不便。

因此,近年来,直接口服抗凝药逐渐受到市场青睐。

估计未来几年,直接口服抗凝药市场将保持较高增长速度。

2. 抗血小板药物市场抗血小板药物主要用于预防和治疗心脑血管疾病,如阿司匹林、氯吡格雷等。

随着心脑血管疾病的高发,抗血小板药物市场需求稳定增长。

同时,新型抗血小板药物的研发也在不断推进,为市场增长提供了新的动力。

3. 市场竞争格局抗血栓药物市场竞争激烈,主要的制药公司包括辉瑞、强生、诺华等。

这些公司通过不断的研发和创新,推出新产品,提高市场占有率。

同时,一些新兴的制药公司也在抗血栓药物领域崭露头角,加剧了市场竞争。

四、市场前景1. 市场驱动因素随着人口老龄化程度的加深,心血管疾病的发病率将继续增加,进一步推动了抗血栓药物市场的需求。

同时,医疗技术的进步和人们对健康的重视也将促使市场规模不断扩大。

2. 市场挑战因素抗血栓药物市场面临一些挑战,如药物价格上涨、副作用和安全性问题等。

此外,新药研发的时间和成本较高,也制约了市场的发展。

3. 市场发展趋势未来,抗血栓药物市场将呈现以下几个发展趋势:- 新型抗血栓药物的研发和推出,提高治疗效果和安全性。

- 抗血栓药物的个体化治疗,根据患者的基因和病情,制定个性化的用药方案。

- 互联网医疗的兴起,为抗血栓药物市场提供更广阔的销售渠道和服务方式。

IMS(艾美仕数据)—各种药物市场规模占比市场分析

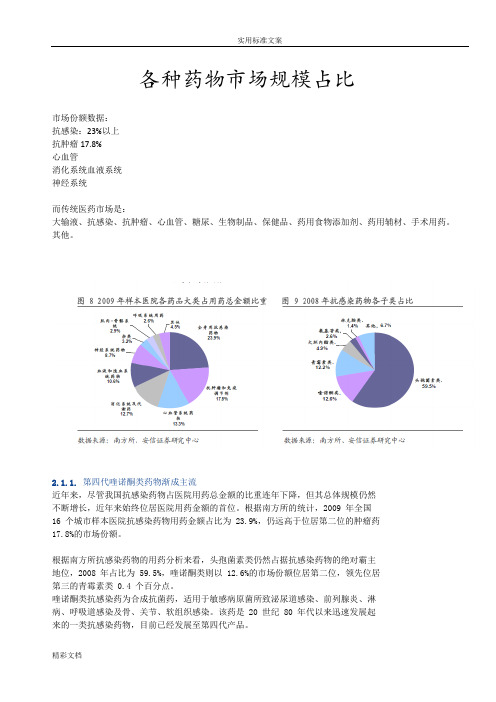

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为59.5%,喹诺酮类则以12.6%的市场份额位居第二位,领先位居第三的青霉素类0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是20 世纪80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为市“高新技术产品”和“重点新产品”。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概况抗血栓药物是一类用于预防和治疗血栓形成的药物,广泛应用于心脑血管疾病的治疗中。

随着人们生活方式的改变和心脑血管疾病的高发率,抗血栓药物市场呈现出快速增长的趋势。

二、市场规模根据市场研究数据显示,全球抗血栓药物市场规模在过去几年保持稳定增长,预计到2025年将达到XX亿美元。

其中,抗血小板药物占据市场主导地位,预计占据市场份额的XX%。

三、市场驱动因素1. 心脑血管疾病的高发率:随着人口老龄化和不健康生活方式的普及,心脑血管疾病的患病率不断上升,推动了抗血栓药物市场的增长。

2. 新药研发和创新技术:制药公司不断投入研发新的抗血栓药物,提高药物的疗效和安全性,满足患者需求,推动市场增长。

3. 政府政策支持:许多国家的政府对心脑血管疾病的防治高度重视,通过政策支持和医保政策鼓励抗血栓药物的使用,促进了市场的发展。

四、市场竞争格局目前,抗血栓药物市场存在较为激烈的竞争。

市场上主要的竞争对手包括制药公司A、B和C等。

这些公司通过不断的研发和市场推广,争夺市场份额。

其中,制药公司A在抗血栓药物市场占据领先地位,其产品具有良好的疗效和安全性。

五、市场机会和挑战1. 市场机会:a. 新药研发:随着科技的进步,研发新的抗血栓药物有望满足患者需求,创造新的市场机会。

b. 市场扩张:发展中国家心脑血管疾病的患病率不断上升,为抗血栓药物市场提供了巨大的增长空间。

2. 市场挑战:a. 严格的监管要求:抗血栓药物的研发和上市需要经历严格的临床试验和监管审批,增加了制药公司的研发成本和时间。

b. 市场饱和度:抗血栓药物市场已经进入饱和状态,新药的上市难度较大,竞争加剧。

六、市场前景随着人口老龄化和心脑血管疾病的高发率,抗血栓药物市场有望继续保持稳定增长。

同时,新药的研发和创新技术的应用将进一步推动市场的发展。

然而,市场竞争激烈和严格的监管要求也将是制药公司面临的挑战。

制药公司需要加大研发力度,不断提高产品的疗效和安全性,以在市场中保持竞争优势。

IMS(艾美仕数据)—各种药物市场规模占比市场分析

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居第三的青霉素类 0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是 20 世纪 80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为重庆市“高新技术产品”和“重点新产品”。

2023年抗血栓药物行业市场前景分析

2023年抗血栓药物行业市场前景分析抗血栓药物是指通过抑制血液凝固作用来预防和治疗心脑血管疾病的药物,包括抗血小板药和抗凝药两大类。

这些药物的市场前景十分广阔,下面我们来分析其市场前景。

市场规模根据市调公司Mordor Intelligence发布的报告,全球抗血栓药物市场规模将在2024年达到325亿美元,复合年增长率约为4.8%。

增长的主要原因是心脑血管疾病的高发率,以及人们在健康方面的日益重视和需求的提高。

产业结构目前抗血栓药物行业存在着多个生产企业,包括辉瑞、BMS、默克、桑德斯等,其中以辉瑞的利妥昔单抗(商业名为“Eliquis”)和默克的华法林(商业名为“Coumadin”)为代表,市场占有率较高。

不过,随着医药技术不断进步和制药技术的提高,新的抗血栓药物可能会不断涌现。

市场分析1. 心脑血管疾病高发随着生活水平的提高,人们的生活方式也在不断变化,心脑血管疾病的高发率也在逐年提高。

而抗血栓药物可以有效预防和治疗这些疾病,因此有望在未来市场中占据一定的份额。

2. 人们健康需求提高随着人们健康意识的提高,对于抗血栓药物的需求将逐渐增加。

人们会更加关注药品质量和稳定性,这对于制药企业将是一个很好的机遇。

3. 新技术研发随着医疗技术的不断进步和制药技术的提高,新的抗血栓药物将不断推出。

这些药物可能会更有效地预防和治疗心脑血管疾病,也有望在市场中占据一定的份额。

因此,制药企业需要不断地进行研发,以满足市场需求和产业竞争。

总之,抗血栓药物市场的前景十分广阔。

随着健康意识的提高和医疗技术的不断进步,市场需求也将不断增加。

制药企业需要积极跟进市场变化,不断研发新产品,以保持竞争优势。

抗血栓用药市场分析报告

抗血栓用药市场分析报告1.引言1.1 概述概述:抗血栓用药市场是指针对血栓性疾病开发的药物市场,包括抗凝血药物和抗血小板药物。

血栓性疾病是一种常见的危及人体健康的疾病,如心脑血管疾病、静脉血栓栓塞症等,对人们的生命健康造成了严重威胁。

随着人们生活水平的提高和老龄化的加剧,抗血栓用药市场前景广阔,吸引了众多制药企业的关注和投入。

本报告旨在对抗血栓用药市场做一全面分析,为相关企业和投资者提供市场参考,促进抗血栓用药市场的健康发展。

1.2 文章结构文章结构部分的内容可以包括对整篇文章的结构和每个章节的主要内容进行简要介绍。

可以描述每个章节的重点和观点,让读者对整篇文章有一个整体的了解。

在这篇长文中,文章结构部分可以包括对引言、正文和结论各个部分的内容进行概述,并简要说明各部分的关联和重要性。

同时也可以提及文章的目的和意义,为读者提供一个整体的导览。

1.3 目的:本报告的目的是对抗血栓用药市场进行深入分析,探讨市场现状、趋势和竞争格局,为行业内企业提供市场发展的参考依据。

通过对市场前景展望和抗血栓用药发展建议的提出,希望为行业发展指明方向,推动抗血栓用药市场健康稳定的发展。

1.4 总结总结部分:通过对抗血栓用药市场的现状、趋势和竞争格局进行分析,我们可以看到这一市场的发展潜力巨大,但也存在诸多挑战和机遇。

随着人们健康意识的提高和老龄化趋势的增加,抗血栓药物的需求量将持续增长。

然而,市场竞争激烈,药物研发和安全性监管也面临着严峻考验。

因此,我们需要更加关注市场需求,加强研发和创新,提高产品质量和安全性,以应对市场竞争和监管要求。

同时,加强国际合作和技术交流,推动抗血栓用药行业的发展和壮大,为人类健康做出更大的贡献。

2.正文2.1 抗血栓用药市场现状抗血栓用药市场是一个备受关注的领域,随着人们生活方式的改变和老龄化趋势的增加,心血管疾病和血栓性疾病的发病率也在逐年增加。

因此,抗血栓用药市场在近年来得到了迅速的发展。

IMS(艾美仕数据)—抗血栓药物市场分析

IMS:全球抗血栓药物市场分析来源:IMS 更新时间:2009-07-14核心提示:血栓症,即局部血液凝块形成。

其中,动脉血栓可导致如心肌梗塞、中风、急性冠状动脉综合症和外周动脉疾病等;而静脉血栓则可引发肺栓塞。

动静脉血栓是引发心血管疾病的发病与死亡的首要原因,同时,它也是癌症患者死亡的首要原因之一。

抗血栓药物包括抗凝血药、抗血小板聚集药和溶血栓药。

然而,在这三种不同作用类型的药物中,唯有抗凝血药和抗血小板聚集药物有望成为抗血栓药物市场的佼佼者。

在抗凝血药物中,维生素K拮抗剂和肝素主导了半个多世纪并在抗血栓药物中占有一席之地。

◆血栓的形成及抗凝血剂凝血级联靶向目标通常情况下,凝血蛋白以非活性状态存在于血液中。

当血管损伤,将触发凝血级联反应,最终导致形成一个纤维蛋白凝块,稳定后形成血小板血栓。

凝血级联反应是一系列蛋白酶通过外源(组织因子,因子VIIa)和内源(因子XIIa,Xia,Ixa和VIIIa)通路逐步激活的过程。

这些级联反应汇集到因子Xa的激活而形成一个共同通路,在此通路中凝血酶对催化纤维蛋白的产生发挥了核心作用。

抗凝血剂作用位点用虚线标示。

◆抗凝血药现状华法林是维生素K拮抗剂的代表,为最常用的抗凝血药,它能抑制一些维生素K依赖性凝血因子的激活(图1),临床上用于预防包括房颤、静脉血栓、冠状动脉病、某些矫形手术以及先天性或获得性血栓的形成,是唯一被批准用于长期抗血栓治疗的药物。

房颤患者使用华法林可降低64%的中风发病率,明显提高患者的生命质量。

尽管华法林疗效确切,但因其治疗窗窄、起效慢、需较频繁的血液监测来调整剂量以及与多种食物(包括酒精)或药物间存在相互作用而使其在临床应用中受到限制。

2008年,各种通用名的维生素K拮抗剂的全球销售额超过7亿美元,而华法林钠的全球销售额则为5.27亿美元。

肝素能与各种凝血级联反应因子发生相互作用(图1)而被用于短期预防血栓。

肝素是注射性的,这限制了其需在住院部使用或用于静脉血栓栓塞的短期预防(不超过2周)。

抗血栓药物市场分析

抗血栓药物市场分析据IMS统计,全球抗血栓药市场1999年6月至2000年6月的市值为66亿美元。

1999年和2000年此类药物得到了飞速发展,低分子量肝素和血小板糖蛋白(GP)Ⅱb/Ⅲa受体拮抗剂极大的推动抗血栓药的临床应用范围和市场销售(图1)。

数据来源:IMS Health抗血栓药主要分为抗凝血药、抗血小板聚集药和溶栓药。

据IMS 统计数据表明,安万特和赛诺菲公司的产品占到整个抗血栓药市场的近四成。

目前依诺肝素排在低分子量肝素和整个抗血栓药市场的首位,占所有份额的14.9%,较去年同期增长了29%。

继阿斯匹林、噻氯匹定、氯吡格雷等主力军之后,抗血小板聚集药又推出了新一代的GPⅡb/Ⅲa受体拮抗剂,其中以阿昔单抗为首,占整个市场的4.8%。

溶栓药中以Genentech公司的阿替普酶为主,占2.9%(附表)。

附表:2000年全球排名前十位的抗血栓药一、推动市场增长的主要动力1、应用领域增加近年来,抗血栓药在整形外科手术后深层静脉血栓(DVT)预防中的广泛运用急剧推动了此类药物的消费,另外,此类药物在非手术的DVT预防和动脉血栓的治疗市场都这有极大空间。

2、低分子量肝素替代非裂解肝素普通(非裂解)肝素在过去的很长时间里曾是主要的抗凝血药,后来被低分子量肝素(LMWHs)所替代,LMWHs的优点有:更好的生物学活性、剂量依赖的消除机制,更长的半衰期和较少的出血。

它的主要适应症是整体外科手术(如膝、髋关节置换手术和腹部手术)后深层静脉血栓的预防,并可预防不稳定型心绞痛和非Q波型心肌梗死发生的缺血性并发症。

目前市场上的主要的低分子量肝素是安万特的Lovenox、赛诺菲的Fraxiparine及法玛西亚的Fragmin。

3、生力军血小板糖蛋白(GP)Ⅱb/Ⅲa受体拮抗剂的出现。

近年迅速发展的是一类新的血小板聚集药,血小板糖蛋白(GP)Ⅱb/Ⅲa受体拮抗剂。

它在治疗过程中既可与低分子量肝素合并使用,也可代替低分子量肝素单独使用;主要的适应症是经皮冠状动脉介入手术。

IMS(艾美仕大数据)—各种药物市场规模占比市场分析报告

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居第三的青霉素类 0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是 20 世纪 80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为重庆市“高新技术产品”和“重点新产品”。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概述抗血栓药物是指能够预防或者治疗血栓形成的药物,广泛应用于心血管疾病的治疗中。

本文将对抗血栓药物市场进行详细分析,包括市场规模、增长趋势、主要产品类型、竞争格局等方面的内容。

二、市场规模根据市场调研数据显示,2022年全球抗血栓药物市场规模达到XX亿美元,估计到2025年将达到XX亿美元,年均复合增长率为X%。

这一增长主要受益于心血管疾病患者数量的增加以及医疗技术的不断进步。

三、市场增长趋势1. 心血管疾病患者数量增加:随着人口老龄化和不良生活方式的普遍存在,心血管疾病的发病率呈现上升趋势,这将推动抗血栓药物市场的增长。

2. 新药研发和创新:随着科技的进步,新一代抗血栓药物不断涌现,具有更好的疗效和安全性,这将进一步推动市场增长。

3. 医疗保健支出增加:各国政府对医疗保健的投入不断增加,使得患者更容易获得抗血栓药物的治疗,进一步促进市场增长。

4. 市场竞争加剧:随着市场规模的扩大,越来越多的企业进入抗血栓药物市场,竞争加剧,这将推动市场创新和产品优化。

四、主要产品类型1. 抗凝血药物:包括华法林、肝素等,主要通过抑制凝血因子的合成或者活性来预防血栓形成。

2. 抗血小板药物:包括阿司匹林、氯吡格雷等,主要通过抑制血小板的会萃来预防血栓形成。

3. 新一代抗血栓药物:包括达比加群、阿哌沙班等,具有更好的疗效和安全性,正在逐渐取代传统的抗凝血药物和抗血小板药物。

五、市场竞争格局目前,全球抗血栓药物市场竞争激烈,主要的市场参预者包括制药巨头如辉瑞、诺华、默克等。

这些公司通过不断的研发和创新,推出高质量的抗血栓药物,占领了市场的一定份额。

此外,一些新兴企业也在市场中崭露头角,通过提供更便宜的产品和个性化的解决方案来争夺市场份额。

六、市场前景与发展机遇抗血栓药物市场前景广阔,未来几年有望保持稳定的增长。

随着人口老龄化的加剧和心血管疾病的高发,抗血栓药物的需求将持续增加。

此外,新一代抗血栓药物的不断涌现,将进一步推动市场的发展。

IMS艾美仕数据—各种药物市场规模占比市场分析

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2021 年全国16 个城市样本医院抗感染药物用药金额占比为23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2021 年占比为59.5%,喹诺酮类那么以12.6%的市场份额位居第二位,领先位居第三的青霉素类0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是20 世纪80 年代以来迅速开展起来的一类抗感染药物,目前已经开展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该局部市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无穿插耐药、平安性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为市“高新技术产品〞和“重点新产品〞。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概述抗血栓药物是一类用于预防和治疗血栓形成的药物。

血栓是血液凝结形成的固体物质,可引起心脑血管疾病等严重并发症。

随着人们生活方式的改变和老龄化人口的增加,抗血栓药物市场呈现出快速增长的趋势。

二、市场规模根据市场调研数据,2022年全球抗血栓药物市场规模达到100亿美元,估计到2025年将达到150亿美元。

亚太地区是抗血栓药物市场增长最快的地区,其市场规模估计将在未来几年内占领全球市场份额的30%以上。

三、市场驱动因素1. 心脑血管疾病的高发率:心脑血管疾病是导致死亡的主要原因之一,因此抗血栓药物需求量大。

2. 人口老龄化:随着人口老龄化加剧,心脑血管疾病的发病率也在增加,进一步推动了抗血栓药物市场的增长。

3. 医疗技术的进步:医疗技术的不断进步提高了抗血栓药物的疗效和安全性,增加了患者对抗血栓药物的信心。

四、市场竞争格局目前,全球抗血栓药物市场竞争激烈,主要的市场参预者包括制药公司、医疗器械公司和研究机构等。

其中,辉瑞、强生、拜耳等国际制药巨头占领了市场的主导地位。

同时,国内的药企也在加大研发和市场推广力度,力争在市场中获得更大的份额。

五、市场发展趋势1. 创新药物的推出:随着科技的进步,越来越多的创新抗血栓药物将进入市场,提供更多的治疗选择。

2. 个性化治疗的发展:随着基因检测和精准医疗的发展,个性化抗血栓药物治疗将成为未来的发展趋势。

3. 市场区域扩张:国际制药公司将加大对新兴市场的开辟力度,亚太地区将成为抗血栓药物市场的重要增长引擎。

六、市场风险与挑战1. 严格的监管要求:抗血栓药物属于高风险药物,严格的监管要求可能增加制药企业的研发和生产成本。

2. 市场竞争加剧:市场竞争激烈,制药企业需要不断提高产品质量和服务水平,以保持竞争优势。

3. 价格压力:抗血栓药物价格较高,对消费者的经济负担较重,价格压力可能成为市场发展的制约因素。

七、市场前景展望随着人口老龄化的加剧和医疗技术的不断进步,抗血栓药物市场有望继续保持快速增长。

抗血栓药物市场分析

抗血栓药物市场分析一、市场概述抗血栓药物是一类广泛应用于心血管疾病治疗的药物,主要用于预防和治疗血栓形成。

随着人们生活水平的提高和心血管疾病的高发率,抗血栓药物市场呈现出快速增长的趋势。

二、市场规模根据市场调研数据显示,抗血栓药物市场在过去五年中保持了稳定增长,估计未来几年仍将保持较高的增长率。

据统计,2022年全球抗血栓药物市场规模达到XX亿美元,估计到2025年将达到XX亿美元。

三、市场分析1. 市场驱动因素a. 心血管疾病的高发率:随着人们生活方式的改变和老龄化人口的增加,心血管疾病的发病率逐年增加,推动了抗血栓药物市场的增长。

b. 医疗技术的进步:随着医疗技术的不断进步,抗血栓药物的研发和生产水平不断提高,为市场提供了更多的新产品和选择。

c. 政府政策的支持:各国政府对心血管疾病的防治赋予了高度重视,并出台了一系列政策和措施,为抗血栓药物市场的发展提供了有力支持。

2. 市场竞争格局抗血栓药物市场竞争激烈,主要有以下几个主要参预者:a. 制药公司:包括辉瑞、赛诺菲、强生等国际知名制药公司,以及一些国内制药企业。

这些公司在抗血栓药物的研发、生产和销售方面具有较强的实力和竞争优势。

b. 医疗机构:包括大型综合医院、心血管专科医院等,它们是抗血栓药物的主要使用者和推广者,对市场需求起到重要影响。

c. 患者和消费者:患者和消费者对抗血栓药物的需求是市场发展的重要驱动力,他们的选择和需求也对市场格局产生一定的影响。

3. 市场发展趋势a. 新药研发:抗血栓药物市场对新药的需求不断增加,研发出更安全、有效的新药将成为市场竞争的重要方向。

b. 生物技术的应用:生物技术的发展为抗血栓药物的研发和生产提供了新的可能性,估计未来将有更多的生物技术产品进入市场。

c. 个性化治疗:随着基因检测和个性化医疗的发展,抗血栓药物的治疗将更加精准和个性化,这也将推动市场的进一步发展。

四、市场前景抗血栓药物市场前景广阔,未来几年将继续保持较高的增长率。

抗血栓药物市场分析

抗血栓药物市场分析抗血栓药物是一种可以预防或治疗血栓形成的药物。

血栓,即血液中凝块的形成,可能阻塞血管,导致心脏病、中风等严重疾病。

随着生活方式的改变和慢性疾病的增加,抗血栓药物市场正迅速发展。

本文将从市场规模、发展趋势、主要产品和竞争态势等方面对抗血栓药物市场进行分析。

市场规模方面,抗血栓药物市场规模庞大且不断增长。

根据市场研究公司的数据,2024年全球抗血栓药物市场规模达到约250亿美元,预计到2027年将增长到约380亿美元。

这主要是由于全球人口老龄化和慢性疾病的增加,特别是心脑血管疾病的患病率上升。

而亚太地区则是抗血栓药物市场增长最快的地区,预计到2027年将占据全球市场份额的30%以上。

在发展趋势方面,抗血栓药物市场呈现出以下几个趋势。

首先,抗凝血酶剂是抗血栓药物市场的主导产品,预计在未来几年内将保持市场主导地位。

其次,口服抗血小板药物也有望增长,特别是在心脑血管疾病预防方面。

此外,新一代抗凝血酶剂的研发和上市也是市场发展的一个重要趋势。

这些新药物具有更低的出血风险和更便于患者使用的优势,将进一步推动市场的增长。

在主要产品方面,抗凝血酶剂和抗血小板药物是市场上最常见的抗血栓药物。

抗凝血酶剂包括华法林和新一代直接口服抗凝血酶剂,如达比加群酮和阿哌沙班等。

这些药物通过抑制血液凝块的形成来预防血栓疾病。

抗血小板药物包括阿司匹林和氯吡格雷等,可以抑制血小板的聚集,从而防止血栓的形成。

竞争态势方面,抗血栓药物市场存在着一些竞争激烈的局面。

市场上有多家跨国制药公司在该领域拥有自己的研发和产品线。

华法林作为目前使用广泛的抗凝血酶剂,市场份额较大。

然而,新一代抗凝血酶剂的快速发展也在不断挑战华法林的地位。

此外,新进入市场的公司也会通过创新药物的上市来挑战市场的主导地位。

总结起来,抗血栓药物市场在全球范围内呈现出快速增长的趋势。

随着人口老龄化和慢性疾病的增加,抗血栓药物市场有望进一步扩大。

新一代抗凝血酶剂和口服抗血小板药物将是市场发展的主要趋势,同时市场竞争也将进一步加剧。

抗血栓药物市场分析

抗血栓药物市场分析一、引言随着人口老龄化的加剧和人们生活方式的改变,心血管疾病已经成为全球范围内的主要健康问题。

抗血栓药物作为治疗心血管疾病的关键药物,市场需求的不断增长。

本文将对全球抗血栓药物市场进行深入分析,以期为相关企业提供有价值的参考信息。

二、正文市场规模与增长趋势全球抗血栓药物市场在过去的几年中呈现出稳步增长的趋势。

根据市场研究报告,全球抗血栓药物市场规模在未来几年预计将继续以较快的速度增长。

增长的主要原因包括人口老龄化、心血管疾病的发病率增加、医生对预防性治疗认识的提高以及新药物的上市等。

市场竞争格局全球抗血栓药物市场呈现出高度竞争的格局。

市场的主要参与者包括大型制药公司和生物技术公司。

这些公司通过不断的研发和创新,推出新药以抢占市场份额。

此外,一些中小型制药公司也在市场上占有一席之地。

总体来说,市场上的竞争非常激烈。

主要的抗血栓药物类型目前市场上主要的抗血栓药物包括抗血小板药物和抗凝剂。

抗血小板药物主要用于预防动脉粥样硬化血栓形成,而抗凝剂主要用于预防静脉血栓形成和肺栓塞。

此外,还有一些新型的抗血栓药物正在研发中,这些新药具有更好的疗效和更低的副作用。

市场需求与消费者行为消费者对抗血栓药物的需求主要来自于心血管疾病患者和医生的治疗建议。

随着公众对心血管疾病的认知提高,越来越多的人开始主动寻求预防和治疗心血管疾病的方法。

此外,医生在治疗心血管疾病时,也倾向于使用抗血栓药物来降低血栓形成的风险。

因此,消费者的需求和行为对抗血栓药物市场的发展具有重要影响。

市场发展趋势与机遇未来几年,全球抗血栓药物市场预计将继续保持增长趋势。

一方面,随着医疗技术的不断进步和创新药物的上市,抗血栓药物的疗效和安全性将得到进一步提高,这将进一步推动市场的增长。

另一方面,人口老龄化和心血管疾病发病率的增加将为市场提供更多的需求空间。

此外,新兴市场的快速发展也将为抗血栓药物市场带来巨大的机遇。

因此,对于相关企业来说,抓住市场机遇,加大研发投入,开发出具有自主知识产权的抗血栓药物,是取得市场竞争优势的关键。

抗血栓药物市场分析

抗血栓药物市场分析在当今社会,随着人们生活水平的提高和生活方式的改变,心血管疾病的发病率逐渐增加,而抗血栓药物作为心血管疾病的重要治疗手段,市场需求也在不断增长。

本文将对抗血栓药物市场进行分析,探讨其市场现状和未来发展趋势。

一、市场规模1.1 抗血栓药物市场的总体规模抗血栓药物市场的总体规模在过去几年呈现稳步增长的趋势,主要受到心血管疾病患者数量增加的影响。

据统计数据显示,全球心血管疾病患者数量每年都在增加,这为抗血栓药物市场提供了广阔的发展空间。

1.2 不同类型抗血栓药物市场规模对比市场上的抗血栓药物种类繁多,包括抗凝血药物、抗血小板药物等。

不同类型的抗血栓药物在市场上的份额各有不同,其中抗凝血药物市场规模较大,而抗血小板药物市场也在逐渐增长。

1.3 未来市场规模预测随着人们生活方式的改变和医疗技术的不断进步,抗血栓药物市场有望继续保持稳健增长的态势。

未来几年,市场规模预计将会进一步扩大,为抗血栓药物行业的发展提供更多机遇。

二、市场竞争2.1 主要竞争对手抗血栓药物市场竞争激烈,主要竞争对手包括国内外知名制药公司,如辉瑞、赛诺菲等。

这些公司在研发、生产和销售方面都具有较强的实力,竞争压力较大。

2.2 产品创新和市场营销为了在市场竞争中脱颖而出,各大制药公司纷纷加大产品研发力度,推出更加安全、有效的抗血栓药物。

同时,宣传营销也是关键,通过广告宣传、医学会议等方式提升产品知名度和市场份额。

2.3 价格竞争和市场份额在市场竞争激烈的情况下,价格也成为制药公司争夺市场份额的重要手段。

一些公司通过降价促销等方式抢占市场份额,但也需要注意产品质量和安全性,避免降低价格导致产品质量下降。

三、市场发展趋势3.1 个性化治疗趋势随着医疗技术的不断进步,个性化治疗成为未来抗血栓药物市场的发展趋势。

针对不同患者的病情和生理特点,定制化的治疗方案将更加受到重视。

3.2 新药研发和创新未来抗血栓药物市场将更加注重新药研发和创新,开发出更加安全、有效的抗血栓药物。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

IMS:全球抗血栓药物市场分析来源:IMS 更新时间:2009-07-14核心提示:血栓症,即局部血液凝块形成。

其中,动脉血栓可导致如心肌梗塞、中风、急性冠状动脉综合症和外周动脉疾病等;而静脉血栓则可引发肺栓塞。

动静脉血栓是引发心血管疾病的发病与死亡的首要原因,同时,它也是癌症患者死亡的首要原因之一。

抗血栓药物包括抗凝血药、抗血小板聚集药和溶血栓药。

然而,在这三种不同作用类型的药物中,唯有抗凝血药和抗血小板聚集药物有望成为抗血栓药物市场的佼佼者。

在抗凝血药物中,维生素K拮抗剂和肝素主导了半个多世纪并在抗血栓药物中占有一席之地。

◆血栓的形成及抗凝血剂凝血级联靶向目标通常情况下,凝血蛋白以非活性状态存在于血液中。

当血管损伤,将触发凝血级联反应,最终导致形成一个纤维蛋白凝块,稳定后形成血小板血栓。

凝血级联反应是一系列蛋白酶通过外源(组织因子,因子VIIa)和内源(因子XIIa,Xia,Ixa和VIIIa)通路逐步激活的过程。

这些级联反应汇集到因子Xa的激活而形成一个共同通路,在此通路中凝血酶对催化纤维蛋白的产生发挥了核心作用。

抗凝血剂作用位点用虚线标示。

◆抗凝血药现状华法林是维生素K拮抗剂的代表,为最常用的抗凝血药,它能抑制一些维生素K依赖性凝血因子的激活(图1),临床上用于预防包括房颤、静脉血栓、冠状动脉病、某些矫形手术以及先天性或获得性血栓的形成,是唯一被批准用于长期抗血栓治疗的药物。

房颤患者使用华法林可降低64%的中风发病率,明显提高患者的生命质量。

尽管华法林疗效确切,但因其治疗窗窄、起效慢、需较频繁的血液监测来调整剂量以及与多种食物(包括酒精)或药物间存在相互作用而使其在临床应用中受到限制。

2008年,各种通用名的维生素K拮抗剂的全球销售额超过7亿美元,而华法林钠的全球销售额则为5.27亿美元。

肝素能与各种凝血级联反应因子发生相互作用(图1)而被用于短期预防血栓。

肝素是注射性的,这限制了其需在住院部使用或用于静脉血栓栓塞的短期预防(不超过2周)。

若使用未分馏的肝素,则因其能诱导血小板减少症的风险(该风险的发生率为3%,血小板减少症能导致血栓症和死亡率的增加)而需进行临床监测及剂量调整。

随着肝素分子量的降低,低分子量的肝素对血小板聚集的影响减少。

当分子量小于3000时,几乎不具有引起血小板聚集的活性;因此低分子肝素引起血小板减少的作用明显降低,出血并发症亦减少。

临床用于预防静脉血栓和治疗急性冠状动脉综合征的依诺肝素(Lovenox;赛诺菲-安万特)已成为全球最畅销的抗凝血药物。

2008年,其全球销售额约为44.3亿美元。

◆抗凝血药物的发展趋势现有抗凝血药物的缺陷以及强有力的市场机会将驱动抗凝血药物的发展。

而那些疗效至少与现有抗凝血药物相当,安全性(尤其是降低出血风险)更佳且使用方便(可供口服,尤其是可长期使用)的新型抗凝血药物将在这一领域占有更多的优势而将获得更多的商业机会。

抗凝血药物主要有直接凝血酶抑制剂和Xa因子抑制剂。

●直接凝血酶抑制剂(Direct thrombin inhibitors,DTIs)凝血酶,或IIa因子,能催化纤维蛋白的产生,并参与其他凝血有关的反应(图1),这使它成为一个有吸引力的治疗靶点。

DTIs是新型的抗凝血药物,它能抑制凝血酶,也可抑制凝血酶介导因子Ⅰ、Ⅴ、Ⅶ、ⅩⅢ及血小板的活性,它不仅有抗凝作用,还具有抑制血小板聚集及抗炎作用。

DTIs与凝血酶活性位点的结合不受凝血酶和纤维蛋白的影响,可有效地灭活与纤维蛋白或纤维蛋白降解产物结合的凝血酶。

同时,DTIs的代谢无需P450酶,且不与血浆蛋白结合,故很少与其它药物及食物发生相互作用。

水蛭素(Hirudin)水蛭素是水蛭(蚂蟥)唾液腺分泌的一种酸性多肽,由65个氨基酸残基组成,分子量约7000D。

其氨基端由3个二硫键组成稳定的构象,同时C端富含酸性氨基酸残基,可与凝血酶的多个位点结合呈现较强的特异性的抗凝血作用。

水蛭素和凝血酶的结合后,可以阻断由凝血酶引发的一系列凝血过程,如抑制纤维蛋白原转变为纤维蛋白,抑制凝血因子Ⅴ,Ⅷ,降低血小板的聚集等。

因此临床上常使用水蛭素进行急性冠脉综合征、急性心肌梗死、血管成形术后、外科矫形术后、肝素谤导的血小板减少症(HIT)、弥散性血管内凝血(DIC)等相关疾病的治疗和预防。

但是天然水蛭来源有限,而且在临床应用中其出血的不良反应较多,目前逐渐出现了通过重组技术开发的新产品。

重组水蛭素(Lepirudin)重组水蛭素(Lepirudin)首先由德国拜耳公司研发,于1997年获欧盟批准在德国上市,1998年获FDA批准于美国上市。

目前己注册的国家有欧洲、美国、澳大利亚、新西兰、南非等十多个国家。

其结构中63位的酪氨酸残基未被硫酸化,因而重组水蛭素的抗凝作用较天然水蛭素低,但却明显降低了出血的不良反应。

在急性冠脉综合征及心肌梗死、冠脉内介入治疗与冠脉成形术(PTCA)术后再狭窄、肝素诱导的血小板减少症、预防深静脉血栓形成等方面应用较广泛。

比伐卢定比伐卢定由20个氨基酸组成,分子量为2180的多肽。

比伐卢定直接抑制凝血酶的活性。

于2000年获FDA 批准。

比伐卢定能够与已结合纤维蛋白的凝血酶和循环中游离的凝血酶可逆性结合,半衰期短,因此比伐卢定没有出现其他现有抗凝剂经常存在的缺血和出血并发症。

两项来自欧洲的研究ARNO,NAPLES均表明比伐卢定与肝素相比在择期PCI患者中可以降低出血发生率。

在药物清除方面,比伐卢定被内源性多肽酶水解,其主要排泄不通过肾,可安全用于肾损害患者。

2008年,其全球的销售额3.1亿美元,较2007年同比增加16.6%。

阿加曲班阿加曲班,商品名诺保思泰。

是由日本三菱(Mitsubishi)化学研究所最早研制合成的抗血栓药。

2000年获FDA 批准上市,用于治疗和预防血栓形成及肝素诱导的免疫性疾病-血小板减少症(HIT),以及用于对需要进行经皮冠脉介入术(PCI) 病人的治疗。

阿加曲班是一种活性强、高度选择性的凝血酶抑制剂,直接灭活凝血酶(因子1I a)的活性,对凝血酶的产生没有直接作用,其作用不依赖于抗凝血酶。

此外,阿加曲班不但灭活血液中游离状态的凝血酶,还能够灭活与纤维蛋白结合了的凝血酶。

其特点为可作为凝血瀑布系统正反馈的阻断剂,从而间接抑制凝血酶的产生。

本品,治疗剂量下对血小板功能无影响,不会导致血小板减少症。

由于具有良好的剂量——效应关系,效果和安全性可以预测。

阿加曲班通过肝脏代谢,通过胆汁粪便排出,肾功能不全时不需要减量,但肝功能不全时应当加强监测,并酌情减量。

同水蛭素和肝素比较其抗栓作用特别是和纤维蛋白原结合的血栓更强,而且没有抗原性。

同时药物的相互作用较少,可以和常用的阿司匹林联用。

可以说阿加曲班的上市是低分子抗凝剂发展的一个里程碑式药物。

2008年,其全球销售额为1.9亿美元,较2007年同比增加22.9%。

达比加群酯(dabigatran etexilate )达比加群酯,商品名pradaxa,由德国勃林格殷格翰公司开发。

于2008年4月在德国和英国率先上市,这是继华法林之后50年来上市的首个新类别口服抗凝血药物。

达比加群酯在体内转化为有活性的达比加群,后者通过直接抑制凝血酶而发挥抗凝血效应。

达比加群酯因其口服生物利用度高、强效、无需特殊用药监测、药物相互作用少等优点将有可能成为抗凝药物中的领军产品,它的诞生将终结华法林时代,并迅速成为一个重磅炸弹药物。

本品的上市,是抗凝血治疗领域和潜在致死性血栓预防领域的一项重大进展,具有里程碑意义。

●Xa因子抑制剂(FXa inhibitor,FXaI)Xa因子是一种对凝血酶的形成具有重要作用的凝血因子(图1)。

FXaI可选择性抑制Xa因子,延长凝血时间,减少凝血酶生成而达到抗血栓作用。

FXaI与常用药物及食物间的相互作用很小,无需调整剂量和用药监控。

作用于Xa因子的Xa因子抑制剂可分为间接Xa因子抑制剂和直接Xa因子抑制剂。

△间接Xa因子抑制剂磺达肝葵钠由赛诺菲圣德拉堡集团和欧加农公司联合研究的磺达肝葵钠是全合成的戊糖,由5个糖链单位构成,因此又称作戊聚糖钠,是首个选择性抑制Xa因子的抗血栓制剂。

本品于2001年12月获得美国FDA正式批准,2002年在美国、英国、加拿大等多个国家上市。

其主要是通过和抗凝血酶(ATⅢ)结合,从而加速凝血酶(AT)灭活因子Xa,属于一种间接Xa因子抑制剂,具有较强的Xa因子抑制作用。

本品皮下注射给药生物利用度为100%,半衰期约17小时,可一天注射给药一次,和普通肝素相比在用药顺应性上具有明显优势。

其排泄主要通过肾脏,肾病患者需要调节剂量。

临床试验结果表明在预防血栓栓塞方面磺达肝葵钠较依诺肝素优越,相对危险降低50%。

目前应用于术后抗血栓治疗、预防深静脉血栓、以及与华法林联合治疗急性深度静脉血栓(DVT)、急性肺栓塞(PE)的初始治疗等。

磺达肝葵钠仍然存在血小板减少的趋势。

艾卓肝素(idraparinux)由赛诺菲圣德拉堡集团和欧加农公司联合研发。

艾卓肝素是磺达肝素的衍生物,和磺达肝葵钠相似,与抗凝酶有极高的亲和力使得其血浆半衰期长达130小时。

因较长的半衰期,艾卓肝素可每周皮下给药一次,大大增强了临床用药的顺应性。

本品目前处于Ⅲ期临床。

△直接Xa因子抑制剂利伐沙班(rivaroxaban, Xarelto)利伐沙班,由拜耳/强生公司研发。

于2008年9月15日和10月1日分别在加拿大和欧盟获得批准上市,于2009年在澳大利亚上市。

是全球第一个口服的直接Xa因子抑制剂,其对Xa因子具有高度的选择性,除可抑制呈游离状态的Xa因子外还可抑制结合状态的Xa因子,对血小板聚集没有直接作用。

利伐沙班具有生物利用度高,治疗疾病谱广,量效关系稳定,抗凝效果可预测,无需监控抗凝活性,与食物和药物相互作用小,临床使用方便等特点。

临床试验表明,利伐沙班既可预防和治疗静脉血栓,又可预防和治疗动脉血栓。

阿哌沙班(apixaban)阿哌沙班(apixaban)由百时美-施贵宝研发,属于氨基苯并噁唑类化合物。

是一种高选择性,可逆的凝血酶因子Xa抑制剂,因此该药物在晚期血栓的治疗上仍然有较好疗效。

安全性上同肝素和华法林比较,阿哌沙班总出血率明显较低。

本品口服有效,目前处于Ⅲ期临床阶段。

otamixaban另外的一种高选择性,可逆的凝血酶因子Xa抑制剂otamixaban由赛诺菲-安万特研发,目前处于Ⅲ期临床阶段。

和其他药物比较,otamixaban静脉给药耐受良好,不受性别年龄限制。

静脉给药后药物充分暴露在血浆中,因而带有靶向作用。

清除迅速,与其他药物的相互作用较少,可协同用药。

Edoxaban一种口服的直接Xa因子抑制剂,由日本第一制药三共株式会社开发,用于脑卒中及急性肺动脉栓塞。