华友钴业2019年经营成果报告

华友钴业2019年上半年财务指标报告

华友钴业2019年上半年财务指标报告内部资料,妥善保管 第 1 页 共 4 页华友钴业2019年上半年财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年上半年 2018年上半年 2017年上半年 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 910,390.68 34.21 678,320.36 79.05 378,847.77 0 实现利润 5,605.35 -96.9 180,827.37 114.88 84,150.79 0 营业利润 6,101.29 -96.64 181,408.85 116.04 83,971.84 0 投资收益 150.24 -83.31 900.04 -70.64 3,065.42 0 营业外利润-495.9514.71-581.48-424.94178.952019年上半年实现利润为5,605.35万元,与2018年上半年的180,827.37万元相比有较大幅度下降,下降96.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 910,390.68 100.00 678,320.36 100.00 378,847.77 100.00 营业成本 801,115.37 88.00 417,447.87 61.54 253,724.2 66.97 营业税金及附加 15,701.36 1.72 4,912.31 0.72 3,579.56 0.94 销售费用 7,794.79 0.863,768.980.564,142.481.09 管理费用 23,660.292.60 40,264.41 5.94 16,305.28 4.30 财务费用23,721.32.61 30,658.514.52 15,694.344.14二、盈利能力分析盈利能力指标表(%)项目名称2019年上半年2018年上半年2017年上半年营业毛利率 10.28 37.73 32.08 营业利润率 0.67 26.74 22.17 成本费用利润率 0.62 36.3 28.44 总资产报酬率 2.85 22.8 17.11 净资产收益率0.5844.9628.53。

华友钴业2020年一季度财务分析结论报告

华友钴业2020年一季度财务分析综合报告华友钴业2020年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润亏损1,332.84万元,2020年一季度扭亏为盈,盈利21,020.5万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入变化不大,但企业在扭亏的基础上实现了较大幅度的利润增长,企业降低成本费用开支的政策取得良好的效果,为企业的进一步发展创造了良好条件。

二、成本费用分析2020年一季度营业成本为381,901.02万元,与2019年一季度的387,205万元相比有所下降,下降1.37%。

2020年一季度销售费用为4,025.28万元,与2019年一季度的3,152.55万元相比有较大增长,增长27.68%。

2020年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2020年一季度管理费用为13,125.92万元,与2019年一季度的10,293.32万元相比有较大增长,增长27.52%。

2020年一季度管理费用占营业收入的比例为2.97%,与2019年一季度的2.34%相比有所提高,提高0.63个百分点。

2020年一季度财务费用为11,316.2万元,与2019年一季度的12,537.99万元相比有较大幅度下降,下降9.74%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华友钴业2020年一季度的经营活动的正常开展,在内部资料,妥善保管第1 页共4 页。

华友钴业:2019年度审计报告

S.A.( 以下简称SESA公司)、HANARI S.A.(以下简称HANARI公司)、HUAYOU RESOURCES PTE. LTD.(以下简称华友新加坡)、上海飞成金属材料有限公司(以下简称上海飞成)、黑水华友循环科技有限公司(以下简称黑水循环)、华金新能源材料(衢州)有限公司(以下简称华金公司)、浙江华友浦项新能源材料有限公司(以下简称华友浦项)、衢州华海新能源科技有限公司(以下简称华海新能源)、华青钴镍有限公司(以下简称华青镍钴)、华创国际投资有限公司(以下简称华创国际)、华拓镍业有限公司(以下简称华拓镍业)、华玮镍资源开发有限公司(以下简称华玮镍资源)、华科镍业有限公司(以下简称华科镍业)、华索镍业有限公司(以下简称华索镍业)、华园铜业有限公司(以下简称华园铜业),三级子公司华友国际(控股)有限公司(以下简称华友国际控股)、华友国际循环资源控股有限公司(以下简称国际循环控股)、华友国际资源再生科技控股有限公司(以下简称国际资源再生)、PT.HUAYUE NICKEL COBALT(以下简称华越公司),四级子公司TOWN MINING CO LTD., (以下简称TMC公司)等公司纳入本期合并财务报表范围,情况详见本财务报表附注六和七之说明。

二、财务报表的编制基础(一) 编制基础本公司财务报表以持续经营为编制基础。

(二) 持续经营能力评价本公司不存在导致对报告期末起12个月内的持续经营能力产生重大疑虑的事项或情况。

三、重要会计政策及会计估计重要提示:本公司根据实际生产经营特点针对金融工具减值、固定资产折旧、无形资产摊销、收入确认等交易或事项制定了具体会计政策和会计估计。

(一) 遵循企业会计准则的声明本公司所编制的财务报表符合企业会计准则的要求,真实、完整地反映了公司的财务状况、经营成果和现金流量等有关信息。

(二) 会计期间会计年度自公历1月1日起至12月31日止。

(三) 营业周期公司经营业务的营业周期较短,以12个月作为资产和负债的流动性划分标准。

2019年钴行业龙头华友钴业研究报告

2019年钴行业龙头华友钴业研究报告目录1 公司概况:钴业龙头,全产业链布局 (1)2 行业分析:供需格局边际改善,看好钴价中长期走势 (4)2.1 钴资源分布高度集中,矿产巨头拥有定价权 (4)2.2 全球产量最大钴矿山停产或致供给大幅收缩 (5)2.3 动力电池需求稳定高增长,数码电子消费待回暖 (6)2.4 供需格局或将在2021年扭转,看好钴价长期走牛 (9)3 公司分析:打造上、中、下游产业链闭环,形成产业一体化竞争优势 (9)3.1 上游矿山资源布局:构建原料成本优势和供应保障 (9)3.2 中游产能持续扩张:钴产品冶炼规模行业领先 (12)3.3 下游三元前驱体布局加速:向行业第一梯队不断迈进 (13)5 风险提示 (15)1 公司概况:钴业龙头,全产业链布局浙江华友钴业股份有限公司(以下简称“华友钴业”)前身为华友钴镍材料有限公司,于2002年成立,2008年变更为华友钴业股份有限公司,并于2015年1月完成A股上市。

公司主要业务包括锂电新能源材料制造、钴新材料深加工以及钴、铜有色金属采、选、冶,公司的主要产品为钴的化学品、锂电正极材料前驱体以及铜镍金属。

自2006年公司在刚果(金)设立子公司之后,经过十几年的发展,华友钴业完成了总部在桐乡、资源保障在非洲、制造基地在衢州、市场在全球的空间布局。

形成了自有矿产资源为保障,钴新材料为核心,铜、镍产品为辅助,集采、选、冶、新材料深加工于一体的纵向一体化产业结构。

截止到2019年,公司具备的钴盐产能为39000吨金属吨,其中以四氧化三钴产能为主,超过50%,其余为硫酸钴、氧化钴、碳酸钴、电钴等,铜产能100000吨,三元前驱体产能20000吨。

图1:公司发展历程公司主营业务结构:2019年上半年,公司收入主要来自钴产品、铜产品、三元前驱体、贸易及其他,其中钴产品业务占比 34%,同比下降了 39个百分点,这主要是由于钴价格自2018年下半年以来持续下跌,导致钴产品收入萎缩,在毛利方面,铜产品贡献了毛利的大部分,占比达 38.4%,钴产品毛利占比为 11.4%。

华友钴业2019年财务分析结论报告

华友钴业2019年财务分析综合报告华友钴业2019年财务分析综合报告一、实现利润分析2019年实现利润为15,926.57万元,与2018年的176,504.65万元相比有较大幅度下降,下降90.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年营业成本为1,674,826.16万元,与2018年的1,033,700.37万元相比有较大增长,增长62.02%。

2019年销售费用为16,377.21万元,与2018年的10,907.91万元相比有较大增长,增长50.14%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为46,760.1万元,与2018年的41,915.18万元相比有较大增长,增长11.56%。

2019年管理费用占营业收入的比例为2.48%,与2018年的2.9%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年财务费用为42,710.26万元,与2018年的59,391.93万元相比有较大幅度下降,下降28.09%。

三、资产结构分析2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华友钴业2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利内部资料,妥善保管第1 页共4 页。

华友钴业2019年一季度经营成果报告

华友钴业2019年一季度经营成果报告一、实现利润分析1、利润总额2019年一季度实现利润为负1,332.84万元,与2018年一季度的90,468.84万元相比,2019年一季度出现亏损,亏损1,332.84万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2019年一季度营业利润为负1,257.53万元,与2018年一季度的90,646.35万元相比,2019年一季度出现亏损,亏损1,257.53万元。

以下项目的变动使营业利润增加:营业收入增加97,018.4万元,管理费用减少8,348.11万元,共计增加105,366.52万元;以下项目的变动使营业利润减少:销售费用增加1,682.35万元,营业税金及附加增加5,512.76万元,财务费用增加8,121.2万元,资产减值损失增加11,718.6万元,营业成本增加164,598.49万元,公允价值变动收益减少1,192.86万元,共计减少192,826.25万元。

增加项与减少项相抵,使营业利润下降87,459.73万元。

3、投资收益2019年一季度投资收益为786.98万元,与2018年一季度的1,472.67万元相比有较大幅度下降,下降46.56%。

4、营业外利润2019年一季度营业外利润为负75.31万元,与2018年一季度负177.51万元相比亏损有较大幅度减少,减少57.57个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年一季度的营业收入为440,090万元,比2018年一季度的343,071.59万元增长28.28%,营业成本为387,205万元,比2018年一季度的222,606.52万元增加73.94%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年一季度2018年一季度2017年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入440,090 28.28 343,071.59 96.36 174,717.63 0 实现利润-1,332.84 -101.47 90,468.84 166.36 33,964.3 0 营业利润-1,257.53 -101.39 90,646.35 168.12 33,808.19 0 投资收益786.98 -46.56 1,472.67 -28.71 2,065.63 0 营业外利润-75.31 57.57 -177.51 -213.71 156.11 0二、成本费用分析1、成本构成情况2019年一季度华友钴业成本费用总额为437,301.91万元,其中:营业成本为387,205万元,占成本总额的88.54%;销售费用为3,152.55万元,占成本总额的0.72%;管理费用为10,293.32万元,占成本总额的2.35%;财务费用为12,537.99万元,占成本总额的2.87%;营业税金及附加为7,991.19万元,占成本总额的1.83%。

华友钴业[603799]2019年2季度财务分析报告-原点参数

![华友钴业[603799]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s3/m/c1444a557cd184254b3535ab.png)

华友钴业[603799]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况华友钴业2019年2季度末资产总额为22,152,125,865.75元,其中流动资产为10,948,469,221.54元,占总资产比例为49.42%;非流动资产为11,203,656,644.21元,占总资产比例为50.58%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,华友钴业2019年的流动资产主要包括存货、货币资金以及应收票据及应收账款,各项分别占比为36.57%,26.25%和14.25%。

华友钴业发展历程、业务布局及财务经营状况

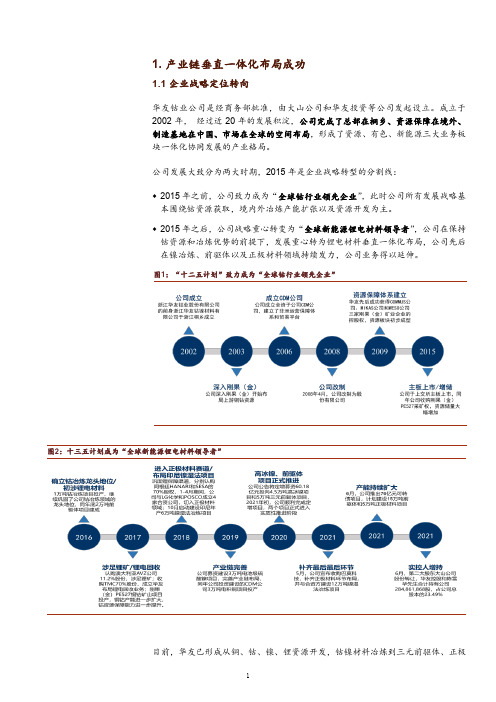

1.产业链垂直一体化布局成功1.1 企业战略定位转向华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。

成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、市场在全球的空间布局,形成了资源、有色、新能源三大业务板块一体化协同发展的产业格局。

公司发展大致分为两大时期,2015年是企业战略转型的分割线:♦2015年之前,公司致力成为“全球钴行业领先企业”,此时公司所有发展战略基本围绕钴资源获取,境内外冶炼产能扩张以及资源开发为主。

♦2015年之后,公司战略重心转变为“全球新能源锂电材料领导者”,公司在保持钴资源和冶炼优势的前提下,发展重心转为锂电材料垂直一体化布局,公司先后在镍冶炼、前驱体以及正极材料领域持续发力,公司业务得以延伸。

图1:“十二五计划”致力成为“全球钴行业领先企业”图2:十三五计划成为“全球新能源锂电材料领导者”目前,华友已形成从铜、钴、镍、锂资源开发,钴镍材料冶炼到三元前驱体、正极材料制造再到锂电池梯次利用,最终至再生利用(即提取钴、镍、锂的再生电池材料),形成了真正意义上的、完整的锂电池上游全生命周期闭环产业链。

表1:华友真正意义上实现了锂电池上游全生命周期闭环产业链铜、钴资源刚果东方国际矿业有限公司(CDM)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴1.44万吨、电积铜6.6万吨卡松波矿业(MIKAS)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴0.7万吨、电积铜3万吨镍资源华科镍业70红土镍矿火法项目,主要产能包括:高冰镍4.5万吨华越镍钴57红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍6万吨,氢氧化钴0.78万吨华宇镍钴20红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍12万吨,氢氧化钴1.5万吨锂资源澳大利亚AVZ MINERALSLIMITED7.55矿产勘探公司,拥有Manono项目60%的权益,有一定锂资源潜力阿根廷HANARI和SESA70HANARI和SESA公司均从事盐湖的勘探和开采。

浙江华友钴业股份有限公司EHS政策说明书

环境、健康与安全(EHS)政策1目的:明确公司的环境、健康与安全(EHS)管理理念、工作方向等,为营造健康安全的工作环境、保护区域环境提供指南。

2范围:本政策适用于浙江华友钴业股份有限公司及其控股子公司(以下简称“公司”或“我们”)。

3职责:3.1安环部负责本政策的解释、培训、指导、监督。

3.2各级管理人员负责本单位EHS政策的有效落实。

4政策声明:4.1安环理念:安全环保大于天。

4.2我们的健康、安全、环境政策方针是:遵规守法、科学管理、用户满意;节能降耗、清洁生产、达标排放;以人为本、防治结合、和谐发展。

4.3我们的基本承诺:尽量减少与工作有关的事故和疾病,并注重为工人提供安全、健康的工作环境,提高产品和服务的质量、保证生产的连贯性以及加强工人的稳定性和鼓舞士气。

在制造过程中,应尽量减少对社会、环境和自然资源造成的不利影响,同时保护公众的健康和安全,可持续性地提升公司的环境、健康与安全绩效。

充分发挥行业领导者的作用,与供应商和客户共同倡导可持续发展的理念,带动产业链上的企业一起减少资源的消耗、生产出更多环保、可再生的产品。

4.4供应商责任:我们也要求我们的供应商遵守此政策,并进行持续改善。

公司将开展系列供应商监督活动,定期对我们的供应商开展审核与交流工作,确认其对本政策的遵守情况。

4.5我们的健康与安全政策:坚持以人为本,努力为员工营造健康、安全和舒适的工作环境,为保护员工身心健康履行企业应尽的职责。

依法依规落实安全生产责任,坚持“安全第一、预防为主”的管理目标,不断提高安全管理水平,预防和减少安全事故发生,履行社会责任,促进公司、员工与社会和谐发展。

1)职业安全公司通过持续优化工艺设计、工程技术和管理控制、预防保养、安全操作文件和持续性的安全知识培训,有效控制工人在工作场所会遇到的潜在风险。

若无法通过上述方法有效控制危险源,公司为工人提供适当的、保养良好的个人防护装备。

进入厂区,所有人员必须严格遵守相关的职业健康安全管理规定。

华友钴业:自供原材料极具资源优势

本期 笔者建 议 关注华 友钴 业 (603799)。尽 管我们

预 期会 边际 改善 ,不会 新增流动性 风险 。监 管层的 态度 已经看到动 力 电池三元材 料 向高镍化 的方 向发展 ,在镍

已经 随着 “降准”而 明朗 ,预计未来 并不会通过 “紧信 用” 钴 锰 的 比例 达 到 8:2:2之 后 ,对 于钴 的消 耗将 会 下降一

供 应 商 ,其 中嘉 能 可 的钻 矿 产 出全 球 占 比高 达 26%。 果 (金 )子公 司CDM公 司已在 刚果 (金 )主要矿产 区建立 了

2018—2020年全球 已然明确 的钴原料 主体 增量集 中于嘉 从原料供应、钴铜湿法冶炼 、火法冶炼及选矿 的钻铜 资源

能可旗下的 Kamoto Copper Company(KCC)复产 以及欧亚 开 发 体 系 ,有效 地 保 障 了国 内制 造 基地 的原 料 供应 。 资源 旗下 的 RTR尾矿项 目。根 据产 量指 引 ,2018年 KCC 2017摹 予公 司鱼供端 矿蕊辩饧 占警■蠢 llI象确墓 量

安■证● 苏宁舄购 、荣泰健康、雷鸣科化 、比亚迪、鹿港文化、招商蛇 口

■●曩安 苏宁易购、航天信息、川投能源、凯乐科技、建发股份、通威股份

蠢■叠●

高新兴、张江高科、伊之密、金地集团、中天科技 、招商蛇 口

中信麓● 山西汾酒、中粮生化、盛通股份、招商蛇 口、通戚股份、台海核电

巾叠公 霸 福耀玻璃 、诺力股份、苏宁易购、三环集团、新纶科技、长城汽车

行业龙头企业 。因此 ,如 果最糟糕 的情 况发生 ,即债 券市 期股存在修复空 间。

场 由于信 用 问题 集 中爆 发而大 幅调整 ,进 而诱 发 A股调

整 ,秦培景认 为反 而是布局 良机 。此外 ,当前 的信 用风 险 每 周金股 :牮友钴 业

华友钴业发展史

华友钴业发展史

【原创版】

目录

一、华友钴业的成立与初期发展

二、华友钴业的主要产品与业务

三、华友钴业的市场地位与竞争优势

四、华友钴业的发展战略与未来展望

正文

一、华友钴业的成立与初期发展

华友钴业成立于 2002 年,是一家专注于钴新材料产品研发制造的企业。

公司初始以钴盐产品为主,随着市场变化和业务拓展,逐渐涉足新能源锂电材料领域,形成了以钴为核心,锂电材料为主导的产品体系。

二、华友钴业的主要产品与业务

华友钴业的主要产品包括钴酸锂、三元材料、钴产品等,广泛应用于新能源汽车、3C 产品、航空航天等领域。

同时,公司还涉足锂盐业务,具备锂资源自给供应能力,为公司未来发展提供了新的业绩增量。

三、华友钴业的市场地位与竞争优势

华友钴业在我国钴行业具有较高的市场地位,产品销量和市场份额均居行业前列。

公司的竞争优势主要体现在技术研发、产业链整合、市场布局等方面。

华友钴业坚持技术创新,拥有多项核心技术和专利,产品性能优越;同时,公司积极拓展上下游产业链,降低生产成本;在市场布局方面,公司在国内外建立了广泛的销售网络,为业务拓展奠定了坚实基础。

四、华友钴业的发展战略与未来展望

华友钴业秉持“聚焦主业、产业链整合、绿色发展”的发展战略,持

续深化产品结构调整,提升产品质量和附加值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华友钴业2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为15,926.57万元,与2018年的176,504.65万元相比有较大幅度下降,下降90.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为负4,641.23万元,与2018年负1,899.39万元相比亏损成倍增加,增加1.44倍。

4、营业外利润

2019年营业外利润为负171.69万元,与2018年负1,196.06万元相比亏损有较大幅度减少,减少85.65个百分点。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为

1,885,282.85万元,比2018年的1,445,076.3万元增长30.46%,营业成本为1,674,826.16万元,比2018年的1,033,700.37万元增加62.02%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入1,885,282.8

5

30.46 1,445,076.3 49.7 965,322.27 0

实现利润15,926.57 -90.98 176,504.65 -20.1 220,918.11 0

营业利润16,098.26 -90.94 177,700.71 -21.08 225,162.17 0 投资收益-4,641.23 -144.35 -1,899.39 -154.46 3,487.9 0 营业外利润-171.69 85.65 -1,196.06 71.82 -4,244.06 0

二、成本费用分析

1、成本构成情况

2019年华友钴业成本费用总额为1,773,165.26万元,其中:营业成本为1,674,826.16万元,占成本总额的94.45%;销售费用为16,377.21万元,占成本总额的0.92%;管理费用为46,760.1万元,占成本总额的2.64%;财务费用为42,710.26万元,占成本总额的2.41%;营业税金及附加为25,376.6万元,占成本总额的1.43%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额1,773,165.2

6

100.00

1,233,558.8

6

100.00 743,036.59 100.00

营业成本1,674,826.1

6

94.45

1,033,700.3

7

83.80 633,333.05 85.24

销售费用16,377.21 0.92 10,907.91 0.88 7,931.63 1.07 管理费用46,760.1 2.64 41,915.18 3.40 47,396.41 6.38 财务费用42,710.26 2.41 59,391.93 4.81 32,968.58 4.44。