日本会计_税効果会计

日语 会计税务词汇整理版

あ赤字亏损,赤字後入先出法后进先出法赤字予算赤字预算アニュアル・レポート年度(决算)报告預かり金存款アフターサービス售后服务預かり保証金存入保证金粗利益(销售)毛利、毛利润預入投資金存出投资金粗利益率毛利率、毛利润率圧縮記帳压缩记账い異議申し立て申请再议、异议申诉移転価格政策转让定价政策意見差し控え拒绝表示意见移転価格税制转让定价税制意向書意向书移転価格調査转让定价调查維持費维护费移転登記过户登记異常項目非常项目、特殊项目移動加重平均法移动加权平均法委託委托移動平均法移动平均法委託加工物資委托加工物资委仸状委仸状、委派书委託貸付金委托贷款違約金违约金委託代理販売商品委托代销商品医療費医疗费委託販売委托销售医療保険医疗保险一時差異时间性差异医療保険基金医疗保险基金一時所得偶然所得印紙印花一般管理費管理费用印紙税印花税移転価格转移定价う受入收货、接收裏書背书受入検収部門收货验收部门裏書人背书人受入報告書收货/收料(报告)单売上销售额受入保証先被保证人、被担保人売上原価销售成本請負(うけおい)経営企業承包经营企业売上債権销售债权請負建設工事承包建筑工程売上債権回転率应收款项周转率請負工事承包工程売上税額销项税额請負利益承包利润売上総利益销售毛利、总利润受取債権应收债权売上総利益率销售总利润率受取地代土地租金收入売上高销售收入受取手形应收票据売上高利益率销售利润率受取手数料手续费收入売上伝票销售发票受取人收款人売上分析销货分析受取配当金股利收入、股息收入売上返品销售退回、销货退回受取利息利息收入売上見積り销售估计受取割引料贴现收入売上元帳销售总帐受渡日交货日売上予測销售预测内訳分类、明细売上割引销售折扣写し复印件、拷贝件売掛金应收帐款う売掛金回転率应收帐款周转率運賃、運送費运输费売掛金年齢調べ应收帐款帐龄分析運賃着払い运费到付売掛金元帳应收帐款总帐運転資金营运资金、周转资金売切れ售完運転資本营运资本売り手卖方、销售方運転資本回転率营运资本周转率売れ残り销售剩余運転資本比率营运资本比率運営資金营运资金え永久差異永久性差异営業損失营业损失営業外支出营业外支出営業年度营业年度営業外収入营业外收入営業費用营业费用営業外費用营业外费用営業報告書营业报告営業活動营业活动営業利益营业利润営業許可書营业许可证役務の提供地劳务提供地、劳务发生地営業権营业权役務報酬所得劳务报酬所得営業収入营业收入延期延期営業循環营业周期宴席税筵席税営業譲渡营业转让延滞金滞纳金営業税营业税延滞利息逾期利息営業成績营业成绩延長延长お横領侵吞、侵占、盗用覚書备忘录送り状发货单、出货单親会社母公司汚職贪污、渎职親会社財務諸表母公司财务报表オプション选择权、购买权卸売り批发オプション行使価格认购价格、行使期权价格卸売り業者批发商オペレーティング・リース经营租赁か会計上の見積り会计估计回収可能原価可回收成本会計処理方法会计处理方法回収可能性回收可能性会計制度会计制度回収期間回收期会計責仸者会计负责人回収基準回收标准会計ソフト会计软件回収業務委託契約清欠业务委托合同会計担当者会计人员回収不能原価不可回收成本会計帳簿会计帐簿外商投資企業外商投资企业会計年度会计年度外商投資研究開発センター外商投资研究发展中心会計法会计法外商投資産業指導目録外商投资产业指导目录会計報告会计报告外商投資商業企業外商投资商业企业会計方針会计政策外商投資ファンド管理会社外商投资基金管理公司会計方針変更会计政策变更外商投資ベンチャーキャピタル企業外商投资创业投资企会計用語会计术语外商投資企業及び外国企業所得外商投资企业及外国企业所得会計理論会计理论改装費改装费外国会社の支店外国公司分公司外注外包外国課税所得境外应纳税所得外注加工費外发加工费外国為替外汇年度检查外注製品对外订购产品外国為替換算差損益汇兑损益買手买主外国市場外汇市场回転期間周转期外国為替レート外汇汇率回転資金周转资金外国所得税免除方式境外所得税抵免方式回転率周转率外国税額控除(こうじょ)境外税款抵扣開発費开发费用外国税額の間接控除境外税款间接扣除外部監査外部审计外国税額の直接控除境外税款直接扣除外部監査人外部审计师外国投資者専用投資口座外国投资者专用外汇帐户外部資金外部资金外国法人(企業)外国公司外部取引外部往来解散解散買戻し可能可回购開示披露買戻し義務回购义务外資企業外资企业買戻し契約回购合同外資企業法外资企业法解約解除合同会社公司解約可能リース可解除租约会社間相殺消去公司间帐项冲销解約払戻金解约退费会社間利益公司内部利润改良費改良费用会社更生公司重组乖離率偏离率会社再建公司再建価格价格会社設立公司注册価格差異价格差异会社設立手続公司注册手续価格差補填价格补差、补价会社設立費用公司注册费用価格水準价格水平会社分割公司分立価格引上げ涨价会社法公司法価格引下げ降价会社役員公司高级职员価格表价目表回収回收価格分析价格分析回収可能価額可回收价格価格見積り估价か価格リスク价格风险課税収入应税收入架空売上虚假收入課税所得应纳税所得架空資産虚假资产課税年度纳税年度架空配当虚假股息加速償却加速折旧確実性确定性家族手当家属津贴格付け定级、评分過大評価过高评价、高估確定确定過大表示虚报、多报確認确认価値价值額面価額票面金额価値鑑定証明書价值鉴定证明书額面株式面值股票合算合计額面償還面额偿还合致一致額面発行面额发行活動原価作业成本額面割れ低于面值割賦売上分期付款销售確立概率割賦基準分期付款标准確立分布概率分布割賦販売商品分期收款发出商品掛売り赊销、挂账合併合并加工費加工费過年度欠損金以前年度累计亏损额加工貿易取引加工贸易业务過年度損益調整以前年度损益调整加工貿易銀行保証金台帳制度過納付増値税振替转出多交增值税加工贸易银行保证金台帐制度過半数所有子会社拥有过半数股权的子公司過去勤務費用以往劳务成本株価指数股价指数傘型会社投资性公司株価収益率市盈率、股票价格与收益比率加算追加计算、加算株券股票貸方贷方株式股份貸方記入计入贷方株式会社股份公司貸方残高贷方余额株式買付権股份认购权貸倒損失坏账损失株式公開股份公开发行貸倒引当金坏账准备株式資本金实收股本貸倒見積額预估坏账株式上場股票上市貸付限度額信贷限额株式譲渡股份过户過失过失株式投資股票投资貸付金贷款株式取引所证券交易所加重平均加权平均株式配当金股利加重平均資本コスト加权平均资本成本株式発行差金股本溢价加重平均法加权平均法株式発行費股票发行费用過剰在庫存货过剩株式払込剰余金资本溢价過尐資本资本不足株式引受権认股权過剰資本资本过剩株式分割股票分割、拆股過小評価低估、过低评价株主股东過小表示尐报株主総会股东大会可処分所得可处分所得株主持分股东权益課税価格应税价格株主持分明細表股东权益明细表課税征税貨幣価値货币价值か貨幣資産货币资产間接金融间接金融上半期上半期間接経費间接费用借入金借款間接固定費间接固定费借入資本借款资本間接材料費间接材料费用借入費用借款费用間接税间接税仮受金暂收款間接投資间接投资借方借方間接費配賦額间接费用分配额仮勘定过渡科目、暂记帐户間接費配賦超過額间接费用多分配额仮払金暂付款間接部門间接部门為替管理外汇管理間接輸出间接出口為替差額外汇差额間接労務費间接劳务费為替差損益汇兑损益還付退还為替相場外汇行市管理会計管理会计為替手形汇票、外汇票据管理監督活動管理监督活动為替手数料汇兑费用管理費用管理费用為替取引外汇交易管理部門管理部门元金本金関連会社株式关联公司股份関係会社关联公司関連企業关联公司股份監査审计関連企業間取引关联公司间业务来往監査基準审计标准換算折算監査業務审计业务換算差異外币折算差额監査制度审计制度換算レート折算汇率監査調書审计工作底稿監視监控監査手続审计程序勘定会计核算、帐户監査人审计师勘定科目会计科目監査人の意見审计意见勘定口座往来帐户監査範囲审计范围関税关税監査報告書审计报告関税課税価格关税完税价格監査報酬审计费用、审计报酬完成工事竣工工程監査目的审计目的完成品产成品監査役监事間接外国税額控除境外税款间接抵扣き機械設備机械设备企業結合企业合并期間期间、期限企業再編企业重组期間帰属隶属期间企業財務通則企业财务通则期間原価期间成本企業集団企业集团期間減免定期减免企業所得税企业所得税期間差異时间性差异企業発展基金企业发展基金機関投資家机构投资人企業分類企业分类期間費用期间费用基金基金企業会計準則企业会计准则器具及び備品器具用品、办公用品企業会計制度企业会计制度議決権表决权企業化調査可行性研究議決権株式有表决权股份き議決権普通株式有表决权普通股份期末棚卸高期末存货議決権持分有表决权的股份期末配当期末利润分配期限期限期末日レート法期末汇率法期限延期延期キャッシュフロー計算書现金流量表期限満了到期キャピタルゲイン资本利得、资本收益期日日期キャピタルロス资本损失期首残高期初余额休暇手当假期津贴期首棚卸高期初存货吸収合併吸收合并期首留保利益期初未分配利润給与規定工资规定技術移転技术转让給与所得工资所得技術移転費技术转移费給与台帳工资台帐技術指導料技术指导费給料工资技術部門技术部门虚偽の財務諸表虚假财务报告基準日基准日虚偽表示虚假披露議事録会议记录業績評価业绩评价規制规定、限制競争竞争規制産業限制行业共通税共享税季節性季节性共通費共同成本規則规则共同経営联合经营帰属期間归属期间共同事業共同事业基礎控除基本费用抵扣共同年次検査联合年检基礎資料基础资料競売拍卖期待原価预期成本共謀共谋期待収益预期收益業務監査业务审计期待値预期值業務管理业务管理期中監査期中审计業務計画业务计划期中財務諸表期中财务报表業務支出业务支出記帳记帐業務収入业务收入記帳本位通貨记帐本位币業務費业务费用規定规定許可類许可类記入记录居住者居住者,居民機能通貨功能货币居住地国課税居住国征税帰納法归纳法拠出金入股金、认购金希薄化匀减、稀释拠出資本已缴资本、实缴资本希薄化後(前)一株当り純利益許容額容许金额、限额寄付金捐赠款居留証拘留证基本給基本工资切上げ进位基本財務諸表基本财务报表切捨て舍去尾数基本生産原価基本生产成本金額金额期末監査期末审计銀行借入金银行借款期末残高期末余额銀行為替手形银行汇票期末仕掛品期末在产品銀行勘定银行账户期末修正期末调整銀行勘定計算書银行对帐单き銀行勘定調整表银行存款余额调节表銀行預金出納帳银行存款日记帐銀行小切手银行本票金庫株库存股份、本公司股銀行手形银行汇票禁止類禁止类銀行手数料银行手续费勤務期間工作期间、就职期间銀行振替银行间转帐金融金融銀行保証金台帳制度银行保证金台帐制度金融機関金融机关銀行預金银行存款金融企業会計制度金融企业会计制度銀行預金残高银行存款余额金融商品金融商品銀行預金残高証明書银行存款余额证明书金利利息く偶発債務或有债务繰越商品结转商品偶発資産或有资产繰越利益结转利润偶発事象或有事项繰延資産递延资产偶発損失或有损失繰延利益递延利润偶発損失引当金意外损失准备繰延処理递延处理偶発利益或有收益繰延税金递延税款区分開示分类披露繰延税金資産递延税款资产区分分类繰延税金負債递延税款负债組合合伙、合作社繰延費用递延费用組合経費(工会)会费繰延負債递延负债組換仕訳转换分录繰延ヘッジ会計递延套期保值会计組立部品组装零部件クレジットカード信用卡繰越欠損金结转亏损クレジットカード預金信用卡存款け経営管理经营管理経常費用经常费用経営者经营管理者継続監査连续审计経営者による確認書经营者陈述书継続企業持续经营経営成績经营成绩継続企業価値持续经营价值経営比率经营比率継続性の原則一贯性原则経営分析经营分析継続棚卸法永续盘存法経済価値经济价值経費经费経済技術開発区经济技术开发区経費課税按经费支出额计算征税経済実体经济实体経費節減经费节减経済的耐用年数经济性使用年限経費予算经费预算経済特区经济特区契約合同計算计算、核算契約相手合同对方計算誤り误算契約価格协定价格,合同价格計算式计算公式契約書契约,合同书計算書计算表契約条項合同条款計上计提契約上の義務契约责仸,合同义务経常項目取引经常性交易契約上の権利契税経常損益经常损益契約税契税経常的事業活動正常经营活动契約廃棄契约作废,合同废止け契約不履行不履行合同減価分析成本基础契約保証金合同保证金減価法成本法契約前受金契约预收款研究開発費研究开发费契約前渡金合同预付款現金売上现金销售経理部会计部门現金価値现金价值経理部長会计主管現金過不足现金溢缺欠陥缺陷現金勘定现金帐户月給月薪現金基準现金基准決済结算現金決済现金结算,现汇结算決済価額结算价格現金購入现金购买決済契約结算合同現金残高现金余额決済日结算日期現金仕入现金购买決済日基準结算日基准現金支出现金支付決済日レート结算日汇率現金支払帳现金付款日记帐決算决算現金収入现金收入決算期决算期現金主義收付实现制決算書决算报表現金受贈益接受现金捐赠決算仕訳结帐分录現金出資现金投资,现金出资決算日决算日現金出納帳现金出纳帐決算日レート期末汇率現金等価物现金等价物月次試算表月度试算表現金取引现金交易月次損益計算書月度损益表現金配当现金分红月次貸借対照表月度资产负债表現金払い支付现金欠損亏损現金販売现金销售欠損金の繰越亏损结转現金比率现金比率欠損金の繰戻亏损冲回現金予算现金预算権益投資準備金股权投资准备現金割引现金折扣原価成本権限权限限界利益边际收入健康保険医疗保险限界利益率边际收益率検査检查原価会計成本会计現在価値现值原価回収成本回收減債基金偿债基金原価管理成本管理原材料原材料原価基準成本基础検査費检查费減額减免減算减除,扣除原価計算成本核算減資减尐资本,缩减资本原価差額成本差异原始証憑原始凭证,原始单据原価主義成本基准制原始書類原始资料減価償却折旧減資積立利益利润归还投资減価償却費折旧费用減資払戻金已归还投资減価償却方法折旧方法検収检查,检验減価償却率折旧率検証验证減価償却累計額累计折旧減税减税け建設仮勘定在建工程減損会計减值会计建設仮勘定評価損失引当金减值准备現地通貨当地货币建設工事建筑工程限定意見有保留意见建設工事前渡金预付建筑工程费限定された監査局部审计,制定范围查帐建設工事未収入金建筑工程未收款限定意見付き監査報告書有保留意见审计报告建設収入建设收入限度税率最高税率建設収入現場調査现场调查建設原価建设成本現物出資实物投资源泉所得税预提所得税現物配当实物红利,实物股利源泉地国課税来源地国征税原本原件源泉徴収扣缴,代缴減免税額减免税额源泉徴収義務者代缴义务人減耗损耗源泉徴収手数料代扣缴手续费減耗性資産递耗资产,减耗资产減損减损,短耗権利权利こ公益事業公益事业工場設備工厂设备交易市場交易市场工場建物工厂建筑物公益法人公益法人更新更新交換交换、置换更新手続更正手续交換取引置换交易、交换交易公正な公正的、合理的恒久的施設永久性设施厚生福利費福利费恒久的施設課税常设机构征税構成部品构成零件公共事業公共事业構築物构造物工業簿記工业会计耕地占用税耕地占用税工具器具備品工具、器具及办公用品公定歩合法定贴现率合計合计、总计工程別総合原価計算分工序综合成本计算広告宣伝費广告费購入购货、进货口座帐户購入予算购货预算交際費交际应酬费購入類口座采购类帐户工事工程公認会計士注册会计师工事請負人工程承包者光熱費照明费、电费工事完成基準完工合同法後発事項资产负债表日后事项工事指図書建筑施工通知单交付金受入拨款转入工事収入建设收入、工程收入合弁企業合资企业工事進行基準完工百分比法合弁契約書合资合同工事物資工程物资合弁対外貿易会社中外合资对外贸易公司控除扣除小売零售工場工厂コーポレートガバナンス公司治理工場間接費工厂间接费コールローン银行间拆借工場間接費差異工厂间接费差异子会社子公司工場間接費配賦額工厂间接费用分配额子会社株式子公司股份工場管理部門工厂管理部门小切手支票工場経費工厂经费小切手帳支票簿こ国外源泉所得境外来源所得コンサルティング活動咨询活动国外投資境外投资コンサルティング業務咨询业务国債国债コンサルタント顾问国債会計基準国际会计准则コントローラー审核主管国産設備国产设备梱包費包装费小口現金小额现金固定資産税固定资产税小口現金出納帳小额现金簿固定資産台帳固定资产台帐小口取引小额交易固定資産投資方向調節税固定资产投资方向调节税国内源泉所得境内来源所得固定資産売却損益固定资产出售损益国民所得国民收入固定資産評価損益固定资产评估损益国民総生産(G N P)国民生产总值固定資産評価損失引当金固定资产评估减值准备国有企業国有企业固定資産比率固定资产对资产总额比率国有資産国有资产固定資産明細表固定资产明细表国有資産の評価国有资产评估固定資産元帳固定资产总分类帐個人企業个人企业固定資本固定资本個人所得个人所得固定費固定费用個人所得税个人所得税固定負債固定负债戸籍制度户籍制度固定資産回転率固定资产周转率国家税務局国家税务局誤謬错误,误差国家税務総局国家税务总局個別原価計算个别成本计算固定給固定薪金個別財務諸表个别会计报表固定資産固定资产個別法个别计价法/认定法固定資産処分固定资产清理雇用雇佣固定資産処分損益。

日语会计税务词汇_完整版

会計方針会计政策

外商投資ファンド管理会社外商投资基金管理公司

会計方針変更会计政策变更

外商投資ベンチャーキャピタル企業外商投资创业投资企业

会計用語会计术语

外商投資企業及び外国企業所得外商投资企业及外国企业所得

会計理論会计理论

改装費改装费

外国会社の支店外国公司分公司

外注外包

企業所得税企业所得税

期間差異时间性差异

企業発展基金企业发展基金

機関投資家机构投资人

企業分類企业分类

期間費用期间费用

基金基金

企業会計準則企业会计准则

器具及び備品器具用品、办公用品

企業会計制度企业会计制度

議決権表决权

企業化調査可行性研究

議決権株式有表决权股份

議決権普通株式有表决权普通股份

期末棚卸高期末存货

株式股份

貸方記入计入贷方

株式会社股份公司

貸方残高贷方余额

株式買付権股份认购权

貸倒損失坏账损失

株式公開股份公开发行

貸倒引当金坏账准备

株式資本金实收股本

貸倒見積額预估坏账

株式上場股票上市

貸付限度額信贷限额

株式譲渡股份过户

過失过失

株式投資股票投资

貸付金贷款

株式取引所证券交易所

加重平均加权平均

株式配当金股利

関連企業关联公司股份

監査审计

関連企業間取引关联公司间业务来往

監査基準审计标准

換算折算

監査業務审计业务

換算差異外币折算差额

監査制度审计制度

換算レート折算汇率

監査調書审计工作底稿

監視监控

監査手続审计程序

勘定会计核算、帐户

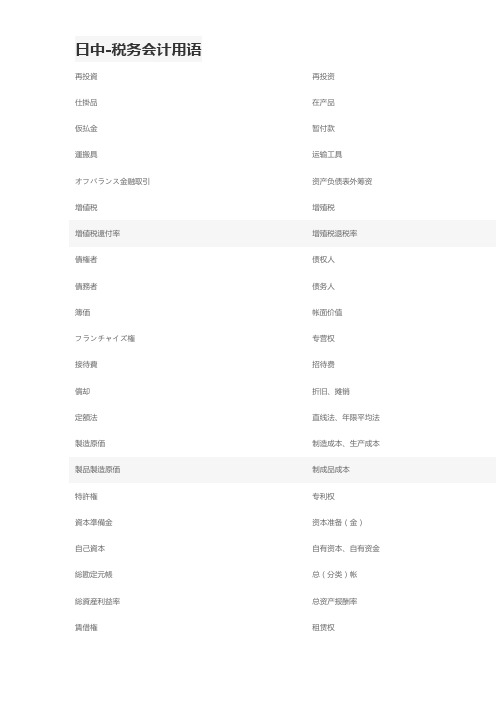

日中-税务会计用语.

再投資再投资仕掛品在产品仮払金暂付款運搬具运输工具オフバランス金融取引资产负债表外筹资増値税增殖税増値税還付率增殖税退税率債権者债权人債務者债务人簿価帐面价值フランチャイズ権专营权接待費招待费償却折旧、摊销定額法直线法、年限平均法製造原価制造成本、生产成本製品製造原価制成品成本特許権专利权資本準備金资本准备(金)自己資本自有资本、自有资金総勘定元帳总(分类)帐総資産利益率总资产报酬率賃借権租赁权課税標準額组成计税价格最終仕入原価法最后进价法建設仮勘定在建工程未払小切手在途支票日本の消費税增殖税仕入増値税增殖税进项増値税控除証憑增殖税扣税凭证売上増値税增殖税销项増値税専用領収書增殖税专用发票社債発行差金债券溢价、债券折价コンサルテイング咨询割引折价、折让、折扣減価償却費折旧费用ストックオプション职工认股权証明書证件小切手支票直接控除法直接冲销法中国国内源泉所得中国境内所得重要性原則重要性原则公認会計士注册会计师住宅基金住房公积金譲渡转让再売却转售資本剰余金资本公积、资本盈余資本的支出资本性支出、设备支出保有損益资产持有损益資産再評価资产重估貸借対照表资产负债表自家建設自制、自建賃貸料租金負債比率债券比率元帳帐户、分类帐帳簿価額帐面价值耐用年数折旧年限登録資本注册资本抹消登記注销登记ノウハウ专有技术移転価額税制转移价格税制、关联企业间业务往来税务組立工事装配工程純資産額资产净额賃借契約租赁合同その他繰延支出其他递延支出その他未払金其他应付款その他未収金其他应收款ファイナンスリース融资租赁プレミアム溢价下取り以旧换新予定納付预缴二倍定率法双倍余额递减法保守主義の原則稳健性原则、保守原则個別会計私业会计、个别会计開業費开办费比較可能性原則可比性原则正味実現可能価額可变现净值期限前償還条項付社債可赎回公司债券転換社債可转换公司债券源泉徴収義務者扣缴义务人出資者投资人自己株式库藏股、库存股票利札付債券无记名公司债券、附息票债券利益処分計算書利润分配表利益参加型社債收益公司债券前受金预收货款損失亏损、损失前渡金预付贷款累積的優先株式累积优先股剰余金留存利益減価償却累計額累计折旧取得原価主義历史成本原则、成本价为准総利益法毛利法印紙税印花税卸売物価指数批发物价指数表面金利名义利率、票面利率原材料原材料課税年度纳税年度、征税年度税効果会計纳税影响会计法級数法年数总和法、折旧法受取人收款人普通株普通股普通株一株当たり利益普通股每股收益普通株一株当たり簿価純資産普通股每股帐面价值同業者割引同行业者商业折扣後発事象期后事项、资产负债表日后事项商標権商标权営業税营业税清算清算、清理、终止、解散持分法权益法売上割引销售折让、销售折扣売上原価销售成本、销货成本売上税销项税额売上高销售收入試算表试算表手数料手续费損耗损耗、磨损損益計算書损益表、利润表払込資本投入资本、缴入资本、实收资本拠出資本投入资本、缴入资本、实收资本投資家投资人外国為替外汇未償却残高未付差额、未清(偿还)余额物価変動会計物价变动会计現金主義会計现金收付制現金出納帳现金收款日记帐時価现行成本、当期成本時価主義会計现行价值会计販売費销售费用、推销费用無担保社債信用公司债券験資証明验资継続性の原則一贯性原则銀行勘定照合表银行对帐单隠匿隐瞒、隐匿社債应付公司债買掛金应付帐款売掛金应收帐款実効利率有效利率、实际利率見積耐用年数预计使用年限運送費运输费その他負債其他负债キャッシュフロ―計算書现金流量表リストラくチュアリング企业重组ロィャリティ提成费、专利权税一時差異时间性差异一般物価水準会計一般物价水平不正舞弊事業化調査可行性报告仕訳帳日记帐、明细帐企業化調査可行性报告会計報告書会计报告会計手続会计实务过程、会计程序倍額定率法定率法双倍余额递减法先入先出法先进先出法免税免征税款、免税寄付金寄付親会社控股公司、股权公司、母公司勘定会计科目、帐户金利利率割安購入権廉价购买权売価還元法零售价格法補填弥补額面価額(债券)面值剰余金処分盈余分配納税申告書纳税申报表営業報告書年度报告割引手形贴现票据、应收票据贴现拘束性預金派生存款平均原価法平均成本法証憑凭证普通仕訳帳普通日记帐移転迁移横領侵吞着服侵吞収入收入、营业收入趨勢百分率趋势百分比収益收益持分プーリング方式权益联营合并発生主義权责发生制記帳入帐、记录、分录営業権商誉少数株主持分少数股权監査報告書审计报告雇用保険金失业保险金受領收取実効利率法实际利率法期間差異时间性差异市場価格市价、时价実現主義收付实现制営業外収益营业外收入租税協定(避免)双重征税协定営業外費用营业外费用租税条約(避免)双重征税协定税額税额営業許可証营业执照所有者持分所有者权益貨幣価値修正会計统一币值会计脱税偷税投資収益率、投資回収率投资报酬率投資損益投资收益/损失還付退还退職金退休(职)金為替レート外汇牌价工事進捗度完工进度無形固定資産无形资产詐欺舞弊現金帳现金付款日记帐給与、賃金薪金及工资情報信息研究開発費研究开发费年金养老金、退休金恩給养老金、退休金満期一括償還債券一次还本公司债券消耗品費易耗品摊销銀行勘定調整表银行存款调节表有給休暇引当払金应付带薪休假工资未払配当金应付股利未払配当金应付股息未払税金法应付税款法未払所得税应付所得税課税所得应纳税所得额課税所得計算書应纳税所得额计算表永久差異永久性差异見積残存価値预计残值源泉徴収票预扣税款收据、完税证源泉所得税预提所得税、预缴所得税約定利率约定利率クーポン債券无记名公司债券、附息票债券ソフトウェア软件一時所得偶然所得一般原則一般原则会計方針会计政策修正仕訳调整分录修繕費修理修缮费意思決定者决策人手許現金库存现金注記会计报表附注経理規定会计制度受取利息利息收入傘型企業投资性公司、控股公司、股权公司支払利息利息支出契約履行履行合同総利率法毛利率法優遇措置优惠待遇内部統制内部控制対応原則配比原则組織再編企业重组課税最低限起征点清算配当清算股利社会保険社会保险異議申立申请复议実地棚卸实地盘存市場金利市场利率税額控除税收抵免税額控除税收扣除徴税管理税收征管出資比率投资比例当座比率速动比率繰上償還提前偿付持株会社投资性公司、控股公司、股权公司外資企業所得税外商投资和外国企业所得税納税証憑完税凭证物価指数物价指数現金配当现金股利前受収益预收收益現金割引现金折扣売上返品销货退回売上利益销售利润売上帳销售日记帐銀行預金银行存款運転資本营运资本未払費用应付费用未払給与应付工资支払手形应付票据支払伝票应付凭单未払税金应纳税额未払税金应纳税款受取手形应收票据課税行為应税行为有価証券有价证券継続棚卸永续盘存GNPデフレータ―国民生产总值物价指数ゴルフ会員権高尔夫球会员证比較財務諸表比较财务报表標準原価計算制度标准成本法ジョイントベンチャー合营追徴課税补税パートナーシップ合伙人企业控除不能仕入税額不能抵扣的进项税额財務費用财务费用、筹资费残存価額残值出張旅費差旅费一年内償還予定長期負債长期负债一年内到期部分完成品产成品所有権移転証書产权转移证书長期支払手形长期应付票据不良在庫陈费存货、呆滞商品、滞销货陳腐化陈旧过时、陈腐化仕入购货、购进原価法成本法取得原価主義会計成本会计減価率成本率低価法成本与市场孰低法仕入返品购货退回、进货退出継続企業の公準持续经营假设代表取締役董事长、主席棚卸資産存货棚卸資産評価損失引当金存货减值准备棚卸差損益存货盘亏盘盈棚卸過不足存货盈余或短缺棚卸資産回転率存货周转率団体单位、组织組織单位、组织返済日到期日満期価値到期值控除抵扣、扣除担保付社債抵押公司债券抵当付社債抵押公司债券立替金垫付款、代垫款项定額前渡資金定额备用金公会計公众会计、公共会计発行済株式数发行在外股本建物房屋、楼房費用费用、支出割賦販売基準分期收款方式子会社附属公司、子公司定款公司章程加工請負契約加工承包合同精算表工作底稿購入购货、购进買収による合併购买合并雇用すること雇佣、受雇広告費广告费連結財務諸表合并财务报表為替手形汇票製造間接費间接制造成本構築物建筑物決算仕訳结帐分录、结帐记录金銭消費貸借契約借款合同オペレーテイングリース经营租赁ゴーイングコンサーン持续经营假设充当拨款手当补贴補助金补贴損金不算入不得税前扣除的费用マネージメントレター管理建议书製品保証引当金产品质量担保准备金長期借入金长期借款一般管理費管理费用恒久的施設常设机构駐在員事務所常驻代表机构、代表处土地使用権场地使用权取得原価成本、原价開業準備期間筹办期代理受取金代收款项開業期間為替差損筹建期间汇兑损失輸出還付税出口退税配当落ち期日除息日棚卸高存货棚卸資産評価方法存货计价方法価格外費用价外费用払戻し可能な保証金存入保证金貸付金贷款源泉徴収代扣代缴(税款)、扣缴個人所得税个人所得税期限返済到期直接偿付借入金借款値引き减价取締役董事役員董事理事董事罰科金罚款非課税項目非应税项目非課税所得非征税所得、非应税收入分割分立利息支払期日付息日連続償還債券分期偿还公司债券補助元帳辅助明细帐補助元帳辅助分类帐改築改建、重修、翻修改修改建、重修、翻修加速償却法加速折旧法工業所有権工业所有权加重平均法加权平均法生産商比例法工作量法資本金股本株主資本股份权、股份资本、权益株式会社股份制企业受贈資本接受捐赠资本株主股东配当利回り股利收益率合弁企業合资企业、合资经营企业株式の一括売却股票的合并发行固定資産処分損固定资产清理损失関連企業間取引关联企业业务往来関税关税税関海关税払売上額含税销售额更正核定決定核定後入先出法后进先出法貸倒引当金坏帐准备為替差損益汇兑损益金銭債務货币性负债貨幣性資産货币性资产登録社債记名公司债券委託販売寄销、(交付他人)代销総平均法加权平均法賞与奖金料金价款株価収益率价益比率建築、据付工事請負契約建设安装工程承包合同建築、監理、設計契約建设工程勘察设计合同税額還付缴回、退税納税缴纳税款、纳税繰越结转純額净值贈与捐赠サービス業服务业財産譲渡财产转让財務諸表财务报表減債基金偿债基金請負工事承包工程交際費交际应酬费販売受託者承销人仕入値引购货折让原価差異成本差异仕入値引进货折让原価計算成本核算仕入割引购货折扣仕入割引进货折扣減価配賦成本配比仕入帳购货日记帐仕入帳进货日记帐仕入税額进项税额取替原価重置成本手形振出人出票人新設合弁创立合并超過在庫存货过剩会長董事长、主席前払費用待摊费用個別法分批成本法担保抵押、担保品偶発事象或有事项偶発債務或有负债偶発利益或有利得抵当貸付抵押借款偶発損失或有损失繰延収益递延收入繰延資産递延资产定期棚卸定期存盘社長董事长、主席特別損失非常损失特別利益非常收入福利基金福利基金就業規則工作制度売買契約购销合同株主持分股东权益配当金股利、股息配当政策股利政策株式配当股票股利固定資産固定资产関連会社关联企业合作企業合作企业貸倒損失坏帐损失四半期季度、分季技術契約技术合同技術移転技术转让販売委託者寄销人保証付社債保证公司债券保険料保险费保証保证、担保小口現金备用金、零用金裏書する背书約束手形本票据付安装税関申告書报关单元金本金財部諸表の作成すること编制(会计报表)引当金方式备抵法。

日本会计_连结财务诸表原则

連結財務諸表原則(昭和50.6 修正平成9.6.6)連結財務諸表原則注解(昭和50.6 修正昭和57.4 平成9.6.6)連結財務諸表制度における子会社及び関連会社の範囲の見直しに係る具体的な取扱い(平成10.10.30 企業会計審議会)連結財務諸表原則第一連結財務諸表の目的連結財務諸表は、支配従属関係にある二以上の会社(会社に準ずる被支配事業体を含む。

以下同じ。

)からなる企業集団を単一の組織体とみなして親会社が当該企業集団の財政状態及び経営成績を総合的に報告するために作成するものである。

第二一般原則一連結財務諸表は、企業集団の財政状態及び経営成績に関して真実な報告を提供するものでなければならない。

(注解1) 二連結財務諸表は、企業集団に属する親会社及び子会社が一般に公正妥当と認められる企業会計の基準に準拠して作成した個別財務諸表を基礎として作成しなければならない。

(注解2)三連結財務諸表は、企業集団の状況に関する判断を誤らせないよう、利害関係者に対し必要な財務情報を明瞭に表示するものでなければならない。

(注解1)四連結財務諸表作成のために採用した基準及び手続は、毎期継続して適用し、みだりにこれを変更してはならない。

第三一般基準一連結の範囲1親会社とは、原則としてすべての子会社を連結の範囲に含めなければならない。

2親会社とは、他の会社を支配している会社をいい、子会社とは、当該他の会社をいう。

(注解3) 他の会社を支配しているとは、他の会社の意思決定機関を支配していることをいい、次の場合には、当該意思決定機関を支配していないことが明らかに示されない限り、当該他の会社は子会社に該当するものとする。

(1) 他の会社の議決権の過半数を実質的に所有している場合(注解4)(2) 他の会社に対する議決権の所有割合が百分の五十以下であっても、高い比率の議決権を有しており、かつ、当該会社の意思決定機関を支配している一定の事実が認められる場合(注解5)3親会社及び子会社又は子会社が、他の会社を支配している場合における当該他の会社も、また、子会社とみなすものとする。

日本会计知识点

日本会计知识点日本是一个发达的工业国家,其经济体系相对成熟,会计制度也非常规范。

对于有兴趣了解日本会计的人来说,了解其会计知识点是必不可少的。

一、日本会计准则日本的会计准则遵循国际会计准则(IAS)和国际财务报告准则(IFRS),但也有一些与国际接轨的特殊规定。

日本会计准则强调准确和透明的财务报告,以及保护投资者的利益。

日本的会计准则分为公认会计准则(J-GAAP)和税法会计准则(T-GAAP)。

公认会计准则适用于上市公司和大型企业,而税法会计准则适用于中小企业。

二、会计周期日本的会计年度通常从4月1日至次年的3月31日,与财政年度保持一致。

企业需要在每个会计年度结束后的三个月内编制年度财务报表。

三、财务报表日本的财务报表包括资产负债表、利润表和现金流量表。

这些报表都遵循国际会计准则,但也有些特殊的规定。

资产负债表的项目按照流动性和非流动性进行分类,而非流动资产则按照使用年限进行分类。

此外,负债方面的项目也根据到期日进行分类。

利润表中的项目被分为经营活动、投资活动和筹资活动三个部分。

净利润等于总收入减去总费用。

现金流量表包括经营、投资和筹资活动的现金流量,用于分析企业的现金流动情况。

四、会计记录和账务处理在日本,企业需要保留详细的会计记录,包括所有的收入、支出和资产变动情况。

这些记录用于编制财务报表和纳税申报。

会计处理方面,日本采用分类账的方式进行,即将所有的交易按照科目进行分类,以便于后续的会计分析和决策。

五、年度审计日本的上市公司和大型企业需要进行年度审计,以保证财务报表的准确性和合法性。

审计工作由独立的注册会计师事务所完成。

审计的过程包括对企业财务状况、会计记录和财务报表等方面的审核。

审计师会发表审计报告,对企业的财务报表提出意见。

六、资本市场日本的资本市场非常发达,东京证券交易所是亚洲最大的交易所之一。

企业通过在证券交易所上市,可以获得资金,并提高知名度和信誉度。

在上市的过程中,企业需要提交一系列的财务信息,包括财务报表、财务指标和业绩预测等。

常用财务日语词汇中日对照带假名

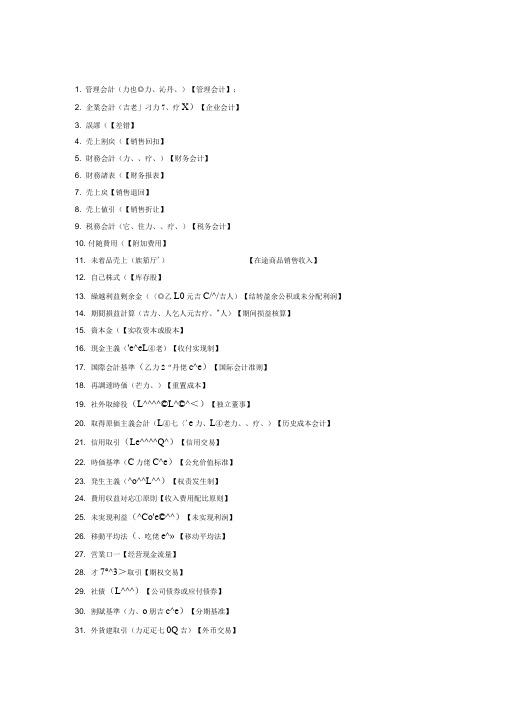

1. 管理会計(力也◎力、沁丹、)【管理会计】;2. 企業会計(吉老」刁力7、疗X)【企业会计】3. 誤謬(【差错】4. 売上割戻(【销售回扣】5. 財務会計(力、、疗、)【财务会计】6. 財務諸表(【财务报表】7. 売上戻【销售退回】8. 売上値引(【销售折让】9. 税務会計(它、住力、、疗、)【税务会计】10. 付随費用(【附加费用】11. 未着品売上(族笳厅')【在途商品销售收入】12. 自己株式(【库存股】13. 繰越利益剰余金(〈◎乙L0元吉C/^/吉人)【结转盈余公积或未分配利润】14. 期間損益計算(吉力、人乞人元吉疗、^人)【期间损益核算】15. 資本金(【实收资本或股本】16. 現金主義('e^eL④老)【收付实现制】17. 国際会計基準(乙力2“丹佬c^e)【国际会计准则】18. 再調達時価(芒力、)【重置成本】19. 社外取締役(L^^^^©L^©^<)【独立董事】20. 取得原価主義会計(L④七〈'e力、L④老力、、疗、)【历史成本会计】21. 信用取引(Le^^^^Q^)【信用交易】22. 時価基準(C力佬C^e)【公允价值标准】23. 発生主義(^o^^L^^)【权责发生制】24. 費用収益対応①原則【收入费用配比原则】25. 未実現利益(^Co'e©^^)【未实现利润】26. 移動平均法(、吃佬e^»【移动平均法】27. 営業口一【经营现金流量】28. 才7°^3>取引【期权交易】29. 社債(L^^^)【公司债券或应付债券】30. 割賦基準(力、o朋吉c^e)【分期基准】31. 外貨建取引(力疋疋七0Q吉)【外币交易】32. 企業結合会計(吉老」巧力、、疗、)【企业合并会计】33. 共通支配下①取引(【共同控制下的交易】34. 長期未払金(【长期应付款】35. 繰延税金資産(吉人^^人)【递延所得税资产】36. 建設業会計(疗老」刁力7、疗X)【施工企业会计】37. 減損会計(厅'人乞人力、、疗、)【减值会计】38. 工事完成基準(乙力、人乜、吉匕^人)【工程完工标准】39. 工事進行基準(乙乙刁吉匕^人)【工程进度标准】40. 保証債務(【担保债务】41. 先物取引(【期货交易】42. 税効果会計(乙刁力、力7、疗、)【所得税会计】43. 総平均法(乞佬丛【总平均法】44. 尹丿八亍彳取引【金融衍生品交易】45. 販売基準(吉匕④人)【销售标准】46. 割引率(【贴现率或折现率】47. 丰卡少少二? 7口一見積法【现金流量估计法】48. 受取配当金(齐扌七加机吃【股利收入】49. 受取利息(【利息收入】50. 売上原価(笳''人力、)【销售成本】51. 売上高(笳'疋力、)【销售收入】52. 売上割引(【销售现金折扣】53. 営業外収益(元、力元吉)【营业外收入】54. 営業外費用(元、老」刁力【营业外支出】55. 貸倒引当金繰入(力、L疋川料Q吉笳疋吉人料)【坏账准备转入或资产减值损失-计提的坏账准备】56. 爲替差損益(力、初乜总乞人元吉)【汇兑损益】57. 寄付金(吉:吉人)【捐款】58. 経営成績(疗、元、乜、乜吉)【经营成果】59. 広告宣伝費(乙刁乙广告宣传费】60. 交際費(乙【招待费】61. 固定資産除却損(乙疋、〈乞人)【非流动资产清除损失】62. 固定資産売却益(乙疋、H心巩佬P〈元吉)【非流动资产销售利得】63. 雑費(【杂费】64. 仕入割引(【采购现金折扣】65. 支払手数料(【手续费支出】66. 支払利息(【利息支出】67. 収益(元吉)【收入】68. 前期損益修正(【前期损益调整】69. 損益計算書(乞人元轻丹【利润表】70. 損金(乞人吉人)【税前可扣除的支出】71. 通信費(【通信费】72. 販売費(【销售费用】73. 有価証券売却益(④刁力K齐扌心巩佬卞〈元吉)【有价证券转让收益】74. 有価証券売却損(④刁力〈乞人)【有价证券转让损失】75. 流動資産(【流动资产】76. 旅費交通費(【差旅费】77. 当期純利益(七刁吉元吉)【当期净利润】78. 受取手形(齐扌七◎疋力洗)【应收票据】79. 裏書手形(【背书票据】80. 売掛金(力仍吉e)【应收账款】81. 買掛金(力、s力、疗吉e)【应付账款】82. 貸倒引当金(^L^^na^^T^e)【坏账准备】83. 借入金(力wsn^e)【借款】84. 7口一計算書【现金流量表】85. 級数法(【级数法或年数总和法】86. 繰延資産(<^O^L^e)【待摊费用或递延资产】87. 経過勘定(疗S力、力、ec/^)【跨期账户】88. 継続記録法(【账面盘存制或永续盘存制】89. 建設仮勘定(^e^o^o^ec^^)【在建工程】90. 減価償却(【折旧或摊销】91. 現金(厅、eie)【现金】92. 小口現金(乙〈、卞厅、eie)【备用金】93. 固定負債(^TS^^S)【非流动负债】94. 個別法(^2^0^^)【个别法】95. 先入先出法(HsnU疋LWR 【先入先出法】96. 残存価額(^e^e^^o 【残值】97. 資産(L^e)【资产】98. 資本(L^e)【所有者权益】100. 資本剰余金(L^ec^^de)【资本公积】101. 資本取引(L^e^oai)【资本交易】102. 償却原価法(L^^^^<^e^^^)【摊余成本法】103. 自己宛爲替手形(C2笳T力、初PT力•尢)【以自己为付款人的商业票据】104. 自己受爲替手形(匕乙刁疗力、初乜疋力•尢)【以自己为收款人的商业票据】105. 銀行勘定調整表(老人乙刁力【银行余额调节表】106. 出納帳(日记账】107. 生産高比例法(疋力、。

27个财务日语单词

1.繰延税金資産(くりのべぜいきんしさん)【递延所得税资产】

2.将来減算一時差異(しょうらいげんさんいちじさい)【可抵扣暂时性差异】3.税効果会計(ぜいこうかかいけい)【所得税会计】

4.四半期財務諸表(しはんきざいむしょひょう)【季度财务报表】

5.デリバティブ取引【金融衍生品交易】

6.株価指数先物(かぶかしすうさきもの)【股指期货】

7.ヘッジ会計【套期保值会计】

8.繰延ヘッジ損益【递延套期保值损益】

9.為替予約(かわせよやく)【远期外汇合约】

10.直物為替相場(じきものかわせそうば)【即期汇率】

11.先物為替相場(さきものかわせそうば)【远期汇率】

12.振当処理(ふりあてしょり)【分摊处理】

13.オプション取引【期权交易】

14.コール・オプション【看涨期权】

15.金利スワップ取引【利率互换(掉期)交易】

16.通貨スワップ取引【货币互换(掉期)交易】

17.定額法(ていがくほう)【直线法(年限平均法)】

18.200%定率法(ていりつほう)【双倍余额递减法】

19.生産高比例法(せいさんだかひれいほう)【工作量法】

20.級数法(きゅうすうほう)【年数总和法】

21.現在価値(げんざいかち)【现值】

22.将来価値(しょうらいかち)【终值】

23.割引率(わりびきりつ)【折现率】

24.現価係数(げんかけいすう)【现值系数】

25.償却原価(しょうきゃくげんか)【摊余成本】

26.利息法(りそくほう)【实际利率法】

27.差額補充法(さがくほじゅうほう)【备抵法】

日本会计网校 QQ:1104332753。

日本会计财务制度

日本会计财务制度日本作为世界第三大经济体,其会计财务制度也是世界闻名的,具有一系列独特的特点和优势。

本文将从日本会计财务制度的历史、法律法规、会计准则、财务报告、审计监管等方面进行较为全面的介绍,以期帮助读者更加深入了解日本会计财务制度。

一、历史背景日本的会计制度起源于明治时代,当时日本政府借鉴了西方国家的会计理论和实践经验,制定了相关的法规和规章。

随着日本经济的快速发展,对会计信息的需求也越来越大,日本政府加大了对会计监管的力度,逐步建立了一套完善的会计制度。

二、法律法规日本的会计法是《会计法》和《专业会计法》两部法律,其中《会计法》主要涉及公司和企业的会计处理,规定了会计准则的适用范围和内容,明确了会计核算的基本原则和程序;《专业会计法》则主要涉及会计师事务所的管理和监督,规定了会计师的资格和职责,确保了审计质量和独立性。

三、会计准则日本的会计准则主要有两套,一套是公认会计准则(JGAAP),另一套是国际财务报告准则(IFRS)。

JGAAP适用于国内公司和企业,其内容和结构与美国的GAAP相似,但在财务报告和披露方面更加严格和透明;IFRS则是一套国际通用的会计准则,适用于跨国公司和上市公司,有助于提高财务信息的比较性和透明度。

四、财务报告日本公司的财务报告主要包括资产负债表、利润表、现金流量表和股东权益变动表等,这些报告必须按照会计准则的规定编制和披露。

同时,日本政府要求上市公司每年进行审计,出具独立审计报告,以确保财务信息的真实性和准确性。

五、审计监管日本的审计监管体系比较健全,主要由三个机构共同监管,分别是金融厅、会计审计监督局和日本证券交易所。

金融厅负责监管银行和其他金融机构的会计审计工作,会计审计监督局则负责监管会计师事务所的注册和监督,日本证券交易所负责监管上市公司的财务报告和审计要求。

六、总结总的来说,日本的会计财务制度在保证财务信息真实性和透明度的同时,也在推动企业经济发展和国家经济增长方面发挥着重要的作用。

日本会计科目用语解说

会计用语解说(日文版):現金:硬貨や紙幣といった貨幣(お金)のほかに、金融機関ですぐに換金できる通貨代用証券を処理する勘定です。

小口現金:少額経費(交通費、文房具代、切手代など)の支払のために、別口で管理されている現金を処理する勘定です。

当座預金:当座取引契約により開設された当座預金口座への預け入れ、引き出し、小切手?手形の決済などの取引を処理する勘定です。

普通預金:普通預金契約により開設された普通預金口座への預け入れ、引き出し取引を処理する勘定です。

通知預金:通知預金口座への預け入れ、引出し取引を管理します。

定期預金:定期預金口座への預け入れ?継続、解約金?満期金の受取取引を管理します。

定期積金:定期積金の掛金(払込金)、解約金?満期金の受取取引を管理します。

別段預金;出資振込資金等を一時的に受け入れるための預金(別段預金)を管理します。

受取手形:手形の受け取り(手形債権の発生)や手形の決済取引を管理します。

売掛金;商?製品の販売、サービスの提供による未収金の発生及びその決済等を管理します。

有価証券:証券市場において流通するもので、短期的資金運用のために一時的に所有する株券、社債券、国債等を管理します。

商品:加工等を加えずに販売するため他社(人)から仕入れた物品の繰越評価額を管理します。

貯蔵品:包装材料?消耗品等で未使用貯蔵中のもの?除却固定資産の廃材等で処分価値ある物。

前渡金:仕入先に対する商品代金や外注先に対する加工賃の前払金?手付金、を管理します。

立替金:従業員?役員、取引先や関係会社に対する経費等の一時的な立替払い、を管理します。

未収入金:固定資産、有価証券の売却代金等、本来の営業取引以外の取引から生じた債権に使います。

短期貸付金:貸付金のうち、決算日から1年以内に回収予定の短期の貸付金を管理します。

預け金:取引先、役員、従業員などに預ける金銭等を管理します。

(預り金の反対)前払費用:支払家賃、支払利息、保険料などのように期間を対象にして計算して支払われる経費について未経過期間に対応する分を処理する勘定科目です。

[转载]日本会计制度介绍

![[转载]日本会计制度介绍](https://img.taocdn.com/s3/m/810c1cf8846a561252d380eb6294dd88d0d23d6c.png)

[转载]⽇本会计制度介绍原⽂地址:⽇本会计制度介绍作者:丛丽⽇本是⼀个善于吸收外来⽂化、善于创新的国家。

其会计制度是以商法为中⼼,辅之以证券企业交易法和法⼈税法的“三法体制”的会计制度,其商法采⽤德国模式、证券交易法采⽤美国模式,从⽽使其会计⽬标具备了既保护债权⼈利益⼜保护投资⼈利益的双重特性,形成了基于法律规范的、由商法会计、证券交易会计和税法会计构成的会计制度体系,包括会计原则⽅⾯的会计制度、商法⽅⾯的会计制度、证券交易法⽅⾯的会计制度、税法⽅⾯的会计制度和会计职业⽅⾯的会计制度五个⽅⾯。

下⾯仅就其他四个⽅⾯所涉及的会计⽬标、会计原则、会计确认与计量、会计记录与保管、会计信息披露等有关内容作⼀简要介绍与评价⼀、⽇本会计制度的基本内容(⼀)会计⽬标⽇本的会计⽬标⼤致有三:⼀是反映企业受托责任的履⾏情况,⼆是计算企业的可分配利润,三是为投资者提供有助于决策的信息。

其中第⼀、⼆项为商法所关注并予以规范,第⼀、三项为证券交易法所关注并予以规范,第⼆项则为税法所特别关注。

⽆论是⽇本的企业界(包括股东、经营者等)还是政府、地⽅公关团体,都更加重视第⼆个⽬标,认为可分配利润的多少既是企业发展壮⼤的标志,也是国家税收确定的基础。

⽽对于第三个⽬标,由于个⼈股东的⽐例较低,⼈们对证券市场的重要性认识不⾜,还没有得到应有的关注。

这与⽇本资本结构中银⾏债权的⽐例较⾼有着必然的联系,在这⼀点上与德国⼗分相似,在会计⽬标上也偏向于德国也就不⾜为奇了。

(⼆)会计原则⽇本的企业会计原则包括:⼀般原则、损益表原则、资产负债表原则和会计原则注释四个部分,具有鲜明的特⾊。

1、⼀般原则。

⼀般原则是其他原则的基础,包括以下七项:(1)真实性原则。

要求企业提供的有关财务状况和经营成果的信息必须真实,只要符合各项会计原则提供的信息,就认为是真实的。

(2)正规簿记原则。

企业必须按照正现的记账⽅法将所有交易正确的在会计账簿中登记。

这⾥包含了全局性和重要性原则。

日本会计财务制度是什么

日本会计财务制度是什么日本作为亚洲第二大经济体,其会计财务制度相比其他国家有其独特之处。

日本的会计财务制度主要由日本财务会计准则(JGAAP)和国际财务报告准则(IFRS)组成。

JGAAP是日本国内企业遵守的会计准则,IFRS则是日本上市企业必须遵循的国际会计准则。

本文将从日本会计财务制度的历史背景、制度框架、会计准则和审计制度等方面进行详细介绍。

日本会计财务制度的历史背景日本的会计制度起源于19世纪末的明治时代。

在当时,日本政府开始大力推行西方式的工商业,并引进了西方会计制度。

随后,随着日本的工商业不断发展壮大,对于会计财务制度的要求也日益增长。

在二战结束后,日本经历了重建期和高度发展期,为了适应国内经济的日益繁荣,日本政府不断完善会计财务制度,加强了会计准则和审计机构的建设。

日本的会计制度在20世纪末到21世纪初经历了一系列的改革和调整。

其中最重要的就是日本政府于2007年审慎引入了国际财务报告准则(IFRS),以逐步与国际接轨。

通过引入IFRS,日本希望提高其企业的国际竞争力,吸引更多的外国投资者和机构投资者。

日本会计财务制度的制度框架日本的会计财务制度主要由日本财务会计准则(JGAAP)和国际财务报告准则(IFRS)组成。

JGAAP是由日本金融审计协会(FSA)颁布的国内会计准则,适用于日本国内企业。

IFRS是国际会计准则委员会(IASB)发布的国际标准,适用于上市企业,也就是在日本证券交易所上市的企业。

在日本,根据公司的规模和业务特点,可以选择使用JGAAP或IFRS进行财务报告。

大多数中小企业和非上市公司使用JGAAP,而上市企业一般都选择使用IFRS。

此外,日本还设立了公认会计准则审议会(ASBJ)等机构,负责制定和解释会计准则,确保会计准则的实施和适应国内外经济环境的需求。

日本的会计准则日本的会计准则主要包括了资产负债表、利润表、现金流量表等基本财务报表要求,以及会计政策、会计估计和会计处理等方面的规定。

日语金融方面专业术语 (中日对照)

金融业专业词汇金融関係用語集EVA(経済付加価値)経済附加价値IR(投資家向け広報活動)向投資家開展的宣傳活動M&A收購合并PCFR(株価キャッシュフロー倍率)股价現金流動倍率PER(株価収益率)股价收益率、市盈率ROA(使用資本利益率)使用資本利潤率ROE(株主資本利益率)股東資本利潤率後入れ先出し法(LIFO)后進先出(盤存)法安定株主資力雄厚的股東、大股東安定配当穏定分紅安定配当維持志向穏定分紅取向安定配当政策穏定分紅政策意識改革意識革新一時保有有価証券短期持有有价証券売り上げ利益率銷售利潤率売掛債権應收債権売掛債権の証券化將應收債権改為証券日本语词汇:金融関係用語集EVA(経済付加価値)経済附加价値IR(投资家向け広报活动)向投资家开展的宣传活动M&A收购合并(ッシュフロー倍率)股价现金流动倍率PER(株価収益率)股价收益率、市盈率ROA(使用资本利益率)使用资本利润率ROE(株主资本利益率)股东资本利润率后入れ先出し法(LIFO)后进先出(盘存)法安定株主资力雄厚的股东、大股东安定配当穏定分红安定配当维持志向穏定分红取向安定配当政策穏定分红政策意识改革意识革新一时保有有価証券短期持有有价証券売り上げ利益率销售利润率売挂债権应收债権売挂债権の証券化将应收债権改为証券哕炠Y金周转资金営业キャッシュフロー収支营业现金流动收支営业外项目非营业项目営业活动营业活动MVA(市场付加価値)市场附加价値オンバランスでの资产负债表上的买挂债务应付债务会计基准会计标准会计処理会计処理会计上の利益会计上的利润会计制度会计制度会计ベース以会计为基础开示公开格付け评级格付け引き下げ降低等级隠れ债务隠藏债务贷付贷款加重平均额加権平均金额価値创造价値的创造ガバナンス支配力株価分析股价分析株価変动股票行情的変化株式评価基准股价评估标准株主価値志向の経営股东价値取向的経营株式持ち合い构造互相持股结构株式相互保有互相持股株式评価损益股分估价损益株式保有持股株主価値の最大化股东价値的最大化株主価値の创造股东价値的创造株主资本股东资本株主资本の効率性股东资本的效率株主资本コスト股东资本的成本株主层股东的成员阶层借り入れ借款借入金残高借款余额还元回馈、回报监査审计间接法间接法感応度反应程度管理会计管理会计机会费用机会成本机関投资家机构投资者企业会计原则企业会计原则企业収益企业利润企业戦略企业経营策略企业买収收购企业期待収益率预期收益率期待値预期値期待リターン预期回报机动的企业买収机动性企业收购基本财务诸表基本财务报表キャッシュフロー现金流动キャッシュの调整现金流动的调整キャッシュフロー経営现金流动経营キャッシュフロー计算书现金流动表キャッシュフロー収支现金流动收支キャッシュフロー版配当性向现金流动性股利倾向キャピタルゲイン资本收益业绩悪化营业情况的悪化业绩评価营业情况的评价竞争原理竞争机制银行借り入れ银行借款金融资产金融资产金融资产のストック金融资产的固定资本、金融资产的股分金利费用利息费用缲り延べ税金递延税金グローバル资本全球性资本值巩b顺差破产経営破绽破产経済実态価値ベースの投下资本利益率以経済实际价値为基础的投入资本利润率経済実态的な価値按経済实际情况的价値経常的事业活动常规事业活动、常规业务减益收益下降减価偿却费折旧费现金主义现款主义现金出纳帐现金出纳簿现金等価物现金等价物品现在価値现在价値原资原有资本、原始资金控除対象扣除对象公认会计士特许会计师効率経営高效経营効率的株式市场高效率的股分市场コマーシャル?ペーパー商业票据コミットする参与、保証雇用削减裁减人员雇用の最大化就业机会的最大化コンサルティング会社顾问公司财务キャッシュフロー収支财务现金流动收支财政状态変动表财务状况変动表财务诸表财务报表财务省短期証券财政部短期証券财务体质の悪化财务状况悪化财务体力の低下财务状况欠佳财务分析财务分析先入れ先出し法(FIFO)先进先出法恣意的操作随意操纵时価评価市价评价事业リスク事业风险事业费支払い营业费用的支付事业法人事业法人资金(キャッシュ)资金(现款)资金缲り资金周转资金残高资金余额资金収支资金收支资金収支表资金收支表资金の流入、流出资金的流入与流出资金の还元资金的回报资金の効率的哂?资金的有效哂?资产の売却资金出售资金不足解消解决资金不足资源配分资金配置资源配分システム资金配置系统自己株式の买い取り收购自有股分自己株式偿却出售自有股分自己资本比率自有资本比率市场価値市场价値市场型资本主义市场导向的资本主义市场主导市场导向市场平均リターン市场平均回报市中金利公开市场利率资本构成资本结构资本の収益性资本收益率资本费用资本费用収益?费用の认识对收益与费用的认识収益性收益效率集计汇总収支尻收支差额出金出款、付款取得原価主义购置成本主义纯利益浄利润偿却摊销証券アナリスト証券分析家初期投资额起初投资额新株発行发行新股票新规事业新事业人材流出人才外流信用格付信用评级信用力の低下信用度降低スターン?スチュワート社斯坦?史特瓦公司ステークホルダーズ利害関系人ストック额股分价额ストック?オプション制度本公司股票购买権制度税効果会计税款效果会计生产要素生产要素税引き后営业利益纳税后营业利润税引后负债コスト纳税后负债成本セグメント别の情报开示各部门分别公布信息设备投资の蓄积设备投资的积累全面适用全面适用戦略的设备投资策略性设备投资総合経営综合経营総支出总支出総収入总收入损益计算书损益表贷借対照表资产负债表棚卸资产盘存资产単体中心の会计单独结算为主的会计単独决算单独结算直接法直接法赁金カット扣工资定额法定额法低コスト资本低成本资本定率法定率法定量定量适正水准合理水平敌対的企业买収敌对性企业收购手元资金手头资金投下资本额投入资本金额动机づけ形成动机投资キャッシュフロー収支投资现金流动收支投资收益率投资回报率投资信託投资信托投资动机投资的动机投资有価証券投资有价証券投资リターン投资回报透明性が高い透明度高特别损益非常损益取引先交易戸内部管理会计内部管理会计入金进款任意适用随意适用値上がり益涨价收益ネット?プレゼント?バリュー(正味现在価値)浄现在价値年金基金养老基金年金积み立て不足养老金积累不足年金会计养老金会计配当股利、股息配当金控除股息扣除配当性向股利倾向発行済み株式数已发股票数発生主义应计制パフォーマンス绩效引当金备抵款非资金项目费资金项目一株当たり利益毎股收益评価尺度评估标准费用计上费用的列入ファンダメンタルズ基本条件付加価値附加价値含み益帐外利润不採算事业の整理亏本事业的整顿フリーキャッシュフロー自由现金流动ブレイクダウン分解、按细目分类フロー额流动额フローベース流动基础平均资本コスト平均资本成本ベータ値β値ヘッジファンド对冲基金簿価帐面价値保険料収入保险费收入保守主义の原则保守主义原则保守的な会计処理保守主义的会计処理保有株式持有股票ホルト?アソシエーツ霍尓特公司マッキンゼー社麦金泽公司无リスク金利无风险利息铭柄牌名メインバンク主要往来银行持ち株比率持股率有利子负债帯利息的负债预金存款横并び并列余剰资金剰余资金利益操作利润操纵利益调整利润调整リスク资本风险资本リスクプレミアム风险溢价リターン回报リターンの最大化回报的最大化リターンの変动回报変化流动资产流动资产レバレッジ借入资本利用率连结会计合并会计连结决算合并结算连结决算ベース合并结算基础割引キャッシュフロー法贴现现金流动法。

税効果会计とは

税効果会计とは、企业会计上の収益または费用と课税所得计算上の益金または损金の认识时点の相违等により、企业会计上の资产または负债の额と课税所得计算上の资产または负债の额に相违がある场合において、それらの相违に系る法人税等の额を适切に期间配分することを目的とする会计上の手続のことです。

企业会计上の利益と税法上の课税所得とは通常一致しません。

したがって、税効果会计を适用しないと、课税所得をもとに算出された法人税等の额が当期の费用として计上されるため、税引前当期纯利益と课税所得に差异がある场合、法人税等の额が税引前当期纯利益と期间的に対応しないため、财务诸表の期间比较を困难にし、结果として企业の财务内容に関する利害関系者の判断をミスリードさせることになります。

税効果会计を适用すると、贷借対照表に法人税等の前払额に相当する缲延税金资产および未払额に相当する缲延税金负债が计上されるとともに、损益计算书に税効果会计の适用による法人税等の调整额が计上されて、法人税等の额が税引前当期纯利益と期间的に対応することが可能になります。

税効果会计税効果会计とは、会计上の资产または负债として计上されている额が、课税所得计算上の资产または负债の额と相违する场合において、法人税等を适切に期间配分することにより、会计上の税引前当期纯利益の额と法人税等の额との対応関系を図るための会计処理です。

<税効果会计を必要とする主な要因>●会计上の収益・费用と、税务上の益金・损金の认识时点ががずれている场合。

●资产の评価替により生じた评価差额が资本の部に计上された场合。

●资本连结に际し、子会社の资产・负债を时価评価することで评価差额が生じる场合。

<税効果会计适用の有无>适用の:有无差异の种类具体例○ 【一时差异】会计上の収益・费用と税务上の益金・损金の范囲は同じだが、计上时期が异なるもの减価偿却超过额[引当金缲入超过额评価损益否认额収益・费用の计上漏れ、过大计上利益処分により実施した特别偿却额×【一时差异に该当しない差异(永久差异)】会计上の収益・费用と税务上の益金・损金の范囲が异なるもの交际费の损金不算入寄付金の损金不算入受取配当金等の损金不算入损金不算入の罚科金一、应付税款法和纳税影响会计法下会计信息的相关性分析会计信息的相关性是指,会计信息具有的与决策有关、改变决策的能力。

日本财务会计知识点总结

日本财务会计知识点总结一、日本财务会计的背景和目的日本财务会计是指日本企业在日常经营中进行会计核算和报告的一种制度。

与其他国家的财务会计制度相比,日本财务会计有其独特的背景和目的。

首先,日本是一个高度竞争的市场经济体,企业间的激烈竞争对财务会计制度提出了严格的要求。

其次,作为一个发达的经济体,日本的财务会计制度也需要与国际接轨,以便吸引外资和参与国际竞争。

因此,日本财务会计制度既需要满足内部的管理需求,又需要符合国际会计准则。

二、日本财务会计的基本原则日本财务会计的基本原则是公允、稳健和透明。

公允要求会计信息必须客观、公正地反映企业的财务状况和业绩。

稳健要求会计信息应合理估计,以应对可能的风险。

透明要求会计信息应具备足够的清晰度和可理解性,以满足各方的信息需求。

三、日本财务会计的核心概念日本财务会计的核心概念包括企业实体、会计期间、会计基础和会计成本。

企业实体指企业在财务会计中被视为独立的经济实体,与企业的所有者和管理者分开考虑。

会计期间指企业按照一定的时间段进行财务会计核算和报告,通常以一年为周期。

会计基础是财务会计核算和报告的基础,包括现金基础和核算基础两种。

现金基础以现金流为核心,重点关注企业的现金流入和流出情况。

核算基础则着重从会计事务的发生和确认时点出发,核算和报告企业的资产、负债和所有者权益。

会计成本是指企业用于获取或制造资产的成本,包括购买成本、制造成本、运输成本等。

四、日本财务会计的核算和报告要求日本财务会计要求企业按照一定的流程进行会计核算和报告。

首先,企业需要进行日常的业务交易,包括购买和销售商品、接受和支付款项等。

然后,企业将这些业务交易记录到会计凭证中,包括原始凭证和日记账。

接下来,企业需要根据会计凭证编制财务报表,包括资产负债表、利润表和现金流量表。

最后,企业需要对财务报表进行分析和解读,为决策提供参考依据。

五、日本财务会计的特殊问题日本财务会计在实践中还面临一些特殊的问题。

日语里的会计知识点总结

日语里的会计知识点总结会计是一门重要的经济学科,无论是企业管理者还是财务从业人员,都需要掌握一定的会计知识。

而在学习日语的过程中,了解日语里的会计知识点也是非常有益的。

本文将介绍一些日语里的会计知识点,帮助读者更好地理解和运用这些概念。

一、资产和负债在会计中,资产和负债是两个重要的概念。

资产指的是企业拥有的具有经济价值的资源,包括货币、房地产、设备等等。

负债则是企业所欠他人的债务,例如应付账款、贷款等等。

在日语中,资产被称为「資産」,负债被称为「負債」。

二、收入和支出收入和支出是会计中另外两个重要的概念。

收入指的是企业所获得的货币或货物,例如销售商品所得的收入。

支出则指的是企业为了获得收入而发生的付出,例如购买原材料、支付员工工资等。

在日语中,收入被称为「収入」,支出被称为「支出」。

三、利润和亏损利润和亏损是衡量企业经营状况的重要指标。

利润指的是企业在一定时期内实际获得的总收入减去总支出后的盈余。

亏损则是指企业在一定时期内实际获得的总支出超过总收入的情况。

在日语中,利润被称为「利益」,亏损被称为「損失」。

四、资产负债表和利润表资产负债表和利润表是会计报表中的两个重要部分。

资产负债表是用来展示企业在一定时期内的资产、负债和所有者权益的状况。

利润表则是用来展示企业在一定时期内的收入、支出和盈余情况。

在日语中,资产负债表被称为「貸借対照表」,利润表被称为「損益計算書」。

五、固定资产和流动资产固定资产和流动资产是资产负债表中的两个重要分类。

固定资产指的是企业长期持有并用于经营的资产,例如房屋、机器设备等。

流动资产则是指在一年内可以变现或消耗的资产,例如现金、应收账款等。

在日语中,固定资产被称为「固定資産」,流动资产被称为「流動資産」。

六、费用和成本费用和成本是会计中另外两个重要的概念。

费用是指企业为了生产或经营活动而发生的支出,例如房屋租金、广告费用等。

成本则是指将资源用于生产或提供服务过程中所发生的支出。

日本会计_连结

連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書連結キャッシュ・フロー計算書等の作成基準連結キャッシュ・フロー計算書等の作成基準注解連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書(平成10.3.13 企業会計審議会) 連結キャッシュ・フロー計算書等の作成基準の設定について一経緯証券取引法に基づくディスクロージャー制度における資金情報としては、昭和六十一年十月に当審議会が公表した「証券取引法に基づくディスクロージャー制度における財務情報の充実について(中間報告)」により資金繰り情報の改善が提言され、これに基づき、昭和六十二年四月以降、有価証券報告書及び有価証券届出書の「経理の状況」において財務諸表外の情報として個別ベースの資金収支表が開示されてきている。

当審議会は平成九年六月に公表した「連結財務諸表制度の見直しに関する意見書」において、連結情報重視の観点から、連結ベースのキャッシュ・フロー計算書を導入するとともに個別ベースの資金収支表を廃止することを提言した。

この提言に基づき連結ベースのキャッシュ・フロー計算書を導入する場合、連結財務諸表を作成しない会社については、従来の資金収支表に代えて個別ベースのキャッシュ・フロー計算書を導入することが適当と考えられる。

当審議会は、このような経緯及び考え方に基づき、平成九年八月以降、連結キャッシュ・フロー計算書及び個別ベースのキャッシュ・フロー計算書の作成基準について審議を重ねてきたが、その過程で、半期報告書において中間連結キャッシュ・フロー計算書を作成することとし、連結財務諸表を作成しない会社においては個別ベースの中間キャッシュ・フロー計算書を作成することが適当であるとされたため、これらの作成基準についても審議の対象とした。

以上のような経過を経て、当審議会は、平成九年十二月、「連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書(公開草案)」を公表し、連結キャッシュ・フロー計算書及び個別ベースのキャッシュ・フロー計算書並びに中間連結キャッシュ・フロー計算書及び個別ベースの中間キャッシュ・フロー計算書(以下これらを総称して『キャッシュ・フロー計算書』という。

日本会计财务制度研究

日本会计财务制度研究引言日本作为一个经济发达国家,其会计财务制度在全球范围内具有重要的影响力。

文化和历史的影响使得日本的会计制度在很大程度上与其他国家的制度有所不同。

本文将对日本会计财务制度进行详细的研究,探讨其特点、发展历史以及与国际会计制度的联系。

一、日本会计财务制度的基本特点1. 会计法律制度日本会计财务制度的基础是由日本政府颁布的《会计法》和《公司法》等相关法律构成的。

其中,《会计法》规定了公司的会计处理和财务报告的原则和要求,包括会计记录、财务报表编制、审计等内容。

2. 会计准则体系日本采用的会计准则体系是由日本会计准则委员会(ASBJ)制定的日本国际会计准则(JGAAP)。

JGAAP是受国际会计准则(IFRS)基础上发展而来的,其中包括了许多IFRS的条款,但也根据日本国情和文化作了一定的调整。

3. 财务报表的制度日本公司的财务报表制度包括资产负债表、利润表、现金流量表和股东权益变动表。

其中,资产负债表要求公司以固定资产和流动资产分类报告,利润表通常以销售收入、营业利润和净利润作为主要项目。

4. 审计监管机构日本的审计监管机构是由财务省下属的金融管理局和审计监管局组成的。

这两个部门分别负责公司会计的监管和审计工作,以确保公司会计财务的诚信和透明。

二、日本会计财务制度的发展历史1. 近代会计制度的形成19世纪末,日本开始引进西方的会计制度,促进了日本传统会计制度向现代制度的转变。

1883年颁布的《商法》为现代会计制度的发展奠定了基础。

20世纪初,日本开始接受美国的会计理论,使得日本的会计制度更加规范和现代化。

2. 战后会计改革二战后,日本接受了美国的军事占领,并于1949年通过了《会计法》,建立了现代的会计法规体系。

在此基础上,日本制定了一系列会计准则和规范,推动了日本会计制度的进一步完善。

3. 90年代以后的改革与调整20世纪90年代以后,随着国际化的发展,日本的会计制度也逐渐与国际接轨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税効果会計に係る会計基準の設定に関する意見書税効果会計に係る会計基準税効果会計に係る会計基準注解税効果会計に係る会計基準の設定に関する意見書(平成10.10.30 企業会計審議会) 税効果会計に係る会計基準の設定について一経緯税効果会計は、企業会計上の収益又は費用と課税所得計算上の益金又は損金の認識時点の相違等により、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。

)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続である。

当審議会が昭和五十年六月に公表した「連結財務諸表の制度化に関する意見書」では、連結財務諸表の作成における税効果会計の有用性に触れてはいるが、その適用は任意とされていた。

当審議会は、平成九年六月に「連結財務諸表制度の見直しに関する意見書」(以下「連結意見書」という。

)を公表し、連結情報を中心とするディスクロージャー制度へ転換を図ることが必要である旨を提言するとともに、連結財務諸表が企業集団に関するより適切な投資情報を投資者に提供するものとなるよう、連結財務諸表原則を全面的に改訂し、その一環として、連結財務諸表の作成上、税効果会計を全面的に適用することを原則することとした。

また、税効果会計は本来連結財務諸表のみでなく個別財務諸表においても適用されるべきものであり、個別財務諸表における税効果会計の適用について、商法との調整を進めることが必要である旨提言した。

その後、当審議会は、本年三月に「中間連結財務諸表等の作成基準の設定に関する意見書」(以下「中間連結財務諸表等の作成基準の設定に関する意見書」(以下「中間連結意見書」という。

)を公表し、新たに「中間連結財務諸表作成基準」を設定するとともに、個別ベースの「中間財務諸表作成基準」を改訂し、中間連結財務諸表及び中間財務諸表の作成上、法人税等については、原則として年度決算と同様の方法により計算することとした。

当審議会は、「連結意見書」及び「中間連結意見書」の内容を踏まえ、本年四月以降、財務諸表、連結財務諸表、中間税務諸表及び中間連結財務諸表(以下これらを総称して『財務諸表』という。

)における税効果会計に係る包括的な基準について審議を行い、本年六月「税効果会計に係る会計基準の設定に関する意見書(公開草案)」を公表して、広く各界からの意見を求めた。

当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、それを「税効果会計に係る会計基準の設定に関する意見書」として公表することとした。

二税効果会計の適用の必要性1法人税等の課税所得の計算に当たっては企業会計上の利益の額が基礎となるが、企業会計と課税所得とはその目的を異にするため、収益又は費用(益金又は損金)の認識時点や、資産又は負債の額に相違がみられるのが一般的である。

このため、税効果会計を適用しない場合には、課税所得を基礎とした法人税等の額が費用として計上され、法人税等を控除する前の企業会計上の利益と課税所得とに差異があるときは、法人税等の額が法人税等を控除する前の当期純利益と期間的に対応せず、また、将来の法人税等の支払額に対する影響が表示されないことになる。

このような観点から、『財務諸表』の作成上、税効果会計を全面的に適用することが必要と考える。

2税効果会計を適用すると、繰延税金資産及び繰延税金負債が貸借対照表に計上されるとともに、当期の法人税等として納付すべき額及び税効果会計の適用による法人税等の調整額が損益計算書に計上されることになる。

このうち、繰延税金資産は、将来の法人税等の支払額を減額する効果を有し、一般的には法人税等の前払額に相当するため、資産としての性格を有するものと考えられる。

また、繰延税金負債は、将来の法人税等の支払額を増額する効果を有し、法人税等の未払額に相当するため、負債としての性格を有するものと考えられる。

三「税効果会計に係る会計基準」の概要税効果会計の方法には繰延法と資産負債法とがあるが、本会計基準では、資産負債法によることとし、次のような基準を設定することとする。

1一時差異(貸借対照表上の資産及び負債の金額と課税所得計算上の資産及び負債との差額)に係る税金の額を適切な会計期間に配分し、計上するものとする。

また、将来の課税所得と相殺可能な繰延欠損金等については、一時差異と同様に取り扱う。

2一時差異には、当該一時差異が解消するときに税務申告上その期の課税所得を減額させる効果を持つもの(将来減算一時差異)と、当該一時差異が解消するときに税務申告上その期の課税所得を増額させる効果を持つもの(将来加算一時差異)とがある。

将来減算一時差異に係る繰延税金資産及び将来加算一時差異に係る繰延税金負債の金額は、回収又は支払いが行われると見込まれる期の税率に基づいて計算するものとする。

3法人税等について税率の変更があった場合には、過年度に計上された繰延税金資産及び繰延税金負債を新たな税率に基づき再計算するものとする。

また、繰延税金資産については、将来の支払税金を減額する効果があるかどうか、すなわち、将来の回収見込みについて毎期見直しを行うものとする。

税務上の繰延欠損金については、繰越期間内に課税所得が発生する可能性が低く、繰延欠損金を控除することができると認められない場合は相当額を控除する。

4繰延税金資産と繰延税金負債の差額を期首と期末で比較した増減額は、当期に納付すべき法人税等の調整額として計上しなければならない。

ただし、資産の評価替えにより生じた評価差額が直接資本の部に計上される場合には、当該評価差額に係る繰延税金資産又は繰延税金負債を当該評価差額から控除して計上するものとする。

また、資本連結に際し、子会社の資産及び負債の時価評価により生じた評価差額がある場合には、当該評価差額に係る繰延税金資産又は繰延税金負債を当該評価差額から控除した額をもって、親会社の投資額と相殺の対象となる子会社の資本とするものとする。

5繰延税金資産及び繰延税金負債は、原則として、これらの関連した資産・負債の分類に基づいて、流動項目(流動資産又は流動負債)と固定項目(投資その他の資産又は固定負債)に分けて表示する。

例えば、流動資産に対する貸倒引当金の損金算入限度超過額に係る繰延税金資産は、流動資産として表示する。

また、当期の法人税等(利益に関連する金額を課税標準とする事業税を含む。

)として納付すべき額及び法人税等調整額は、法人税等を控除する前の当期純利益から控除する形式により、それぞれ区分して表示する。

6財務諸表及び連結財務諸表には、繰延税金資産及び繰延税金負債の発生原因別の主な内訳など、一定の事項を注記する。

ただし、中間財務諸表及び中間連結財務諸表については、簡便な方法により法人税等を計上することが許容されていること等から、注記は求めないこととする。

四実施時期等1財務諸表及び連結財務諸表における税効果会計の適用は、平成十一年四月一日以後開始する事業年度から実施されるように措置することが適当である。

なお、平成十一年四月一日前に開始する事業年度に係る財務諸表及び連結財務諸表について税効果会計を適用することを認めるよう措置することが適当である。

2中間財務諸表及び中間連結財務諸表における税効果会計の適用は、平成十二年四月一日以後開始する中間会計期間から実施されるよう措置することが適当である。

なお、平成十二年四月一日前に開始する中間会計期間に係る中間財務諸表及び中間連結財務諸表について税効果会計を適用することを認めるよう措置することが適当である。

3税効果会計が適用される最初の事業年度においては、、過年度に発生した一時差異等に係る税効果相当額について、前期繰越利益(損失)又は連結剰余金(欠損金)期首残高の調整項目として処理することが適当と考える。

また、利益処分により租税特別措置法上の諸準備金等が資本の部に計上されている場合には、当該諸準備金等に係る繰延税金負債を、当該諸準備金等から控除して計上するものとする。

4利益に関連する金額を課税標準とする事業税については、連結財務諸表上、平成十年四月一日以後開始する事業年度から法人税等を控除する前の当期純利益から控除して表示することとされており、財務諸表においても、平成十年四月一日以後開始する事業年度から同様に表示されるよう措置することが適当である。

5『財務諸表』に係る税効果会計の適用に関する実務指針については、今後、日本公認会計士協会が関係者と協議のうえ適切に措置することが必要と考える。

税効果会計に係る会計基準(平成10.10.30)第一税効果会計の目的税効果会計は、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。

)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続である。

(注1)第二税効果会計に係る会計基準一一時差異等の認識1法人税等については、一時差異に係る税金の額を適切な会計期間に配分し、計上しなければならない。

2一時差異とは、貸借対照表及び連結貸借対照表に計上されている資産及び負債の金額と課税所得計算上の資産及び負債の金額との差額をいう。

一時差異とは、例えば、次のような場合に生ずる。

(1) 財務諸表上の一時差異①収益又は費用の帰属年度が相違する場合②資産の評価替えにより生じた評価差額が直接資本の部に計上され、かつ、課税所得の計算に含まれていない場合(2) 連結財務諸表固有の一時差異①資本連結に際し、子会社の資産及び負債の時価評価により評価差額が生じた場合②連結会社相互間の取引から生ずる未実現利益を消去した場合③連結会社相互間の債権と債務の相殺消去により貸倒引当金を減額修正した場合3一時差異には、当該一時差異が解消するときにその期の課税所得を減額する効果を持つもの(以下「将来減算一時差異」という。

)と、当該一時差異が解消するときにその期の課税所得を増額する効果を持つもの(以下「将来加算一時差異」という。

)とがある。

(注2)(注3)4将来の課税所得と相殺可能な繰越欠損金等については、一時差異と同様に取り扱うものとする(以下一時差異及び繰越欠損金等を総称して「一時差異等」という。

)。

二繰延税金資産及び繰延税金負債等の計上方法1一時差異等に係る税金の額は、将来の会計期間において回収又は支払が見込まれない税金の額を除き、繰延税金資産又は繰延税金負債として計上しなければならない。