计量经济学实验报告

《计量经济学》eviews实验报告一元线性回归模型详解

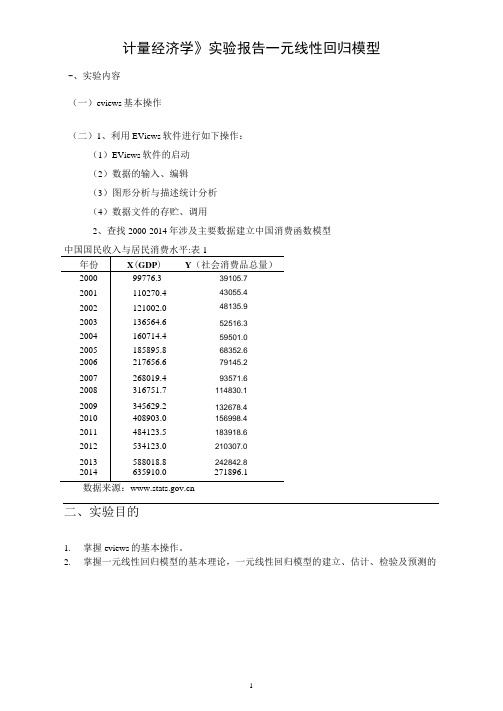

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

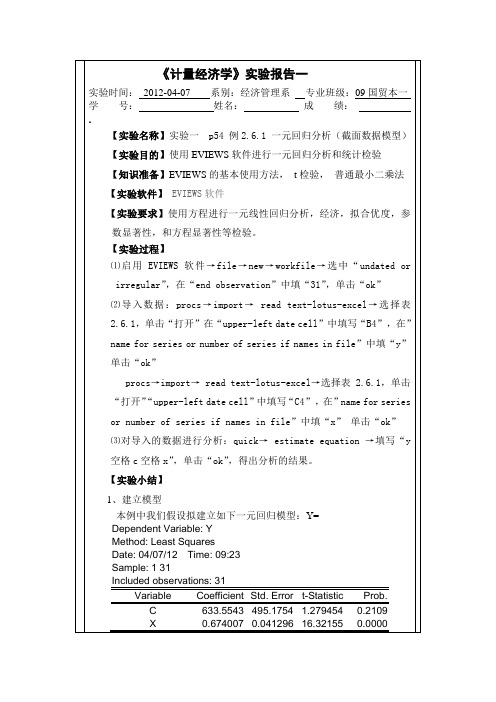

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

计量经济学实验报告

计量经济学实验报告实验报告实验课程名称:计量经济学实验案例1:近年来,中国旅游业⼀直保持⾼速发展,旅游业作为国民经济新的增长点,在整个社会经济发展中的作⽤⽇益显现。

中国的旅游业分为国内旅游和⼊境旅游两⼤市场,⼊境旅游外汇收⼊年均增长22.6%,与此同时国内旅游也迅速增长。

改⾰开放20多年来,特别是进⼊90年代后,中国的国内旅游收⼊年均增长14.4%,远⾼于同期GDP 9.76%的增长率。

为了规划中国未来旅游产业的发展,需要定量地分析影响中国旅游市场发展的主要因素。

解题过程:⾸先,通过Eviews,得出回归模型:Y=-274.377+0.013X2+5.438X3+3.272X4+12.986X5-563.108X6tc=-0.208 t2=1.031 t3=3.940 t4=3.465 t5=3.108 t6=-1.753R^2=0.995 F=173.354 DW=2.311从估计结果来看,模型可能存在多重共线性。

因为在OLS下,R^2^2与F值较⼤,⽽各参数估计量的t检验值较⼩,说明各解释变量对Y的联合线性作⽤显著,但各个解释变量存在共线性从⽽使得它们对Y的独⽴作⽤不能分辨,故t检验不显著。

应⽤Eviews,写下命令:cor X2 X3 X4 X5 X6。

得到相关系数矩阵。

可以从中看出五个经济变量之间两两简单相关系数⼤都在0.80以上,甚⾄有的在0.96以上。

表明模型存在着严重的多重共线性。

从⽽为了消除多重共线性,这⾥采⽤逐步回归法。

第⼀步,⽤每个解释变量分别对被解释变量做简单回归。

得:Y=-3462+0.0842X2 t=8.666 R^2=0.903 F=75Y=-2934+9.052X3 t=13 R^2=0.956 F=173Y=640+11.667X4 t=5.196 R^2=0.771 F=27Y=-2265+34.332X5 t=6.46 R^2=0.839 F=42Y=-10897+2014X6 t=8.749 R^2=0.905 F=77根据R^2统计量的⼤⼩排序,可见重要程度依次为X3, X6, X2, X5, X4。

计量经济学实验报告及心得体会

从回归估计的结果来看,D.W= 1.931058模型拟合较好。可决系数R=0.901826,表明城镇居民人均消费支出的变化的90.1826%可由人均可支配收入的变化来解释。从斜率项的t检验值来看,大于5%显著性水平下自由度为n-2=29的临界值t(29)=2.05,且该斜率值满足0<0.674007<1,符合经济理论中边际消费倾向在0与1之间的绝对收入假说

【实验软件】EVIEWS软件

【实验要求】选择方程建立一元线性回归方程,做散点图,并进行一元线性回归分析,经济,拟合优度,参数显著性,和方程显著性等检验。

【实验过程】

1.普通最小二乘法估计:

(1)启用EVIEWS软件→file→new→workfile,选择“workfile frequeney”的类型为“undated or irreqular”,在“start date”中输入“1”,在“end date”中输入“31”,单击“ok”。

.【实验小结】

(1)建立模型:本例中我们假设拟建立如下一元回归模型:Y=

Dependent Variable: Y

Method: Least Squares

Date:04/07/12Time:19:37

Sample: 1 31

Included observations: 31

Variable

Coefficient

【实验软件】EVIEWS软件

【实验要求】选择方程建立多元线性回归方程,并进行多元线性回归分析,经济,拟合优度,参数显著性,和方程显著性等检验。

《计量经济学》实验报告三

实验时间:2012-04-07系别:经济管理系专业班级:09国贸本一

学 号:姓名: 成 绩:

【实验名称】实验三p61课后习题一元回归分析及检验、预测

计量经济实验报告多元(3篇)

第1篇一、实验目的本次实验旨在通过多元线性回归模型,分析多个自变量与因变量之间的关系,掌握多元线性回归模型的基本原理、建模方法、参数估计以及模型检验等技能,提高运用计量经济学方法解决实际问题的能力。

二、实验背景随着经济的发展和社会的进步,影响一个变量的因素越来越多。

在经济学、管理学等领域,多元线性回归模型被广泛应用于分析多个变量之间的关系。

本实验以某地区居民消费支出为例,探讨影响居民消费支出的因素。

三、实验数据本实验数据来源于某地区统计局,包括以下变量:1. 消费支出(Y):表示居民年消费支出,单位为元;2. 家庭收入(X1):表示居民家庭年收入,单位为元;3. 房产价值(X2):表示居民家庭房产价值,单位为万元;4. 教育水平(X3):表示居民受教育程度,分为小学、初中、高中、大专及以上四个等级;5. 通货膨胀率(X4):表示居民消费价格指数,单位为百分比。

四、实验步骤1. 数据预处理:对数据进行清洗、缺失值处理和异常值处理,确保数据质量。

2. 模型设定:根据理论知识和实际情况,建立多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε其中,Y为因变量,X1、X2、X3、X4为自变量,β0为截距项,β1、β2、β3、β4为回归系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行参数估计,得到回归系数的估计值。

4. 模型检验:对估计得到的模型进行检验,包括以下内容:(1)拟合优度检验:通过计算R²、F统计量等指标,判断模型的整体拟合效果;(2)t检验:对回归系数进行显著性检验,判断各变量对因变量的影响是否显著;(3)方差膨胀因子(VIF)检验:检验模型是否存在多重共线性问题。

5. 结果分析:根据模型检验结果,分析各变量对因变量的影响程度和显著性,得出结论。

五、实验结果与分析1. 拟合优度检验:根据计算结果,R²为0.812,F统计量为30.456,P值为0.000,说明模型整体拟合效果较好。

计量经济学实验报告(一)

计量经济学实验报告(一)

一、实验背景

计量经济学实验是一种采用经济理论和方法来设计实验的经济研究方法。

经济实验的主要目的是检验经济理论,比如检验假设和改进预测。

它还可以用于定性评价和定量评价政策方案和市场动态,以及验证行为经济学理论。

二、实验内容

本次实验通过一组独立的在线调查来研究人们对收入分配政策的态度。

调查中,受访者被要求就14种不同的收入分配政策支持、反对和中立做出反应。

这14种收入分配政策包括财政公平政策、税收和补贴政策、劳动力市场政策和参与机会政策等。

以及根据态度的强度来改变互动形式,不同类型的回答有不同的加分,比如更强烈的支持会比中立的有更多分数。

三、实验结果

实验结果显示,在14种收入分配政策中,受访者大部分表示支持或者反对。

最受支持的是劳动力市场政策,而最受反对的是税收和补贴政策。

同时,实验还发现,这14种收入分配政策受实验者支持或反对的原因大部分是经济实惠:如果一个政策能够为普通大众带来经济实惠,这个政策很可能受到受访者的支持。

此外,一些政策因其有助于实现平等收入而受到支持。

四、实验结论

本次实验结论清楚地表明,受访者支持或反对收入分配政策跟经济实惠有关。

当人们普遍受益于收入分配政策时,他们很可能支持这种政策。

另外,实验还发现,有些政策受支持的原因还在于它们有助于实现平等收入的目的。

本次实验不仅对计量经济学的理论和方法提供了有价值的信息,而且还为构建经济实证提供了重要的参考意见。

可以认为,经过本次实验的进一步检验和优化,可以发现更详细、更准确的数据,以便进一步检验和发展计量经济学的理论与方法。

计量经济学综合实验报告

1、用Eviews创建变量LE、NI,输入样本数据,、打开Eviews工作文件,建立新的文件夹,在命令框中输入“data le ni”回车 ,从数据表中粘贴数据到Eviews数据表中即可;

2、估计河南省农村居民消费支出LE依可支配收入NI的一元回归模型

下图就是河南省农村居民消费支出LE和可支配收入NI的一元线性回归结果:

6、对ce为被解释变量,di为解释变量模型输出结果进行经济理论检验,拟合优度检验和t检验;

1经济意义检验:所估计参数β1=,β2=,说明可支配收入增加1元,平均说来可导致城市居民消费支出增加元;

2拟合优度检验:通过以上的回归数据可知,可决系数为,说明所建模型整体上对样本数据拟合度不是太好;

3t检验:针对H1:β1=0和H2:β2=0,由上回归结果可以看出,估计的回归系数B1的标准误差和t值分别为:SEβ1=,tβ1=: β2的标准误差和t值分别为SEβ2= tβ2=. 取a=0,05,查t分布表得自由度为n-2=18-2=16的临界值为= 19,tβ1=<= 19,不拒绝H1, tβ2=>= 19,拒绝H2.这表明,城市居民可支配收入对其消费水平有很大影响;

但两者的之一比例均大于,可见用凯恩斯的绝对收入假说解释现阶段河南省居民消费规律是合理的;

实验二 截面数据一元线性回归模型

异方差性

实验目的和要求

1、掌握一元线性回归估计方程的异方差性检验方法;

2、掌握一元线性回归估计方程的异方差性纠正方法;

3、在老师的指导下独立完成实验,并得到正确结果;

实验内容

1、估计河南省城市居民消费支出CE依可支配收入DI的一元线性回归模型和农村居民生活消费支出LE与纯收入NI的一元线性回归模型;

城市居民:

计量经济学实验报告

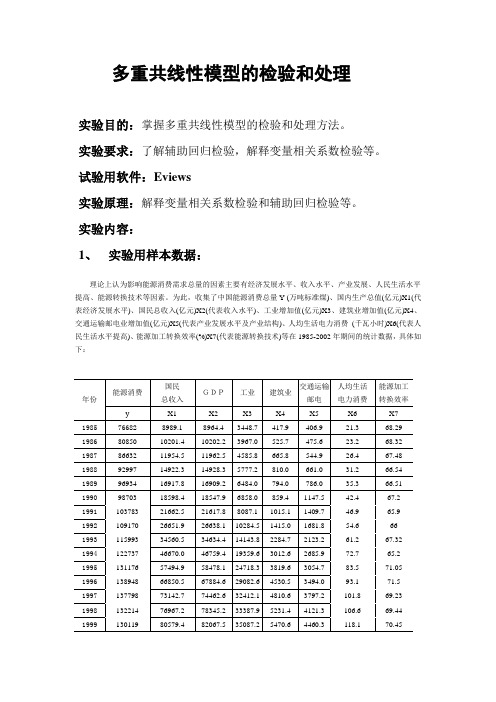

多重共线性模型的检验和处理实验目的:掌握多重共线性模型的检验和处理方法。

实验要求:了解辅助回归检验,解释变量相关系数检验等。

试验用软件:Eviews实验原理:解释变量相关系数检验和辅助回归检验等。

实验内容:1、实验用样本数据:理论上认为影响能源消费需求总量的因素主要有经济发展水平、收入水平、产业发展、人民生活水平提高、能源转换技术等因素。

为此,收集了中国能源消费总量Y (万吨标准煤)、国内生产总值(亿元)X1(代表经济发展水平)、国民总收入(亿元)X2(代表收入水平)、工业增加值(亿元)X3、建筑业增加值(亿元)X4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费(千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等在1985-2002年期间的统计数据,具体如下:资料来源:《中国统计年鉴》2004、2000年版,中国统计出版社。

实验要求:(1)建立对数线性多元回归模型(2)如果决定用表中全部变量作为解释变量,你预料会遇到多重共线性的问题吗?为什么?(3)如果有多重共线性,你准备怎样解决这个问题?明确你的假设并说明全部计算。

2、实验步骤:建立对数线性多元回归模型设模型的函数形式为:Y=β+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+u运用OLS估计方法对上式中的参数进行估计,EViews过程如下1、参数估计:(1)点击“File/New/Workfile”,屏幕上出现Workfile Range对话框,在Start date里键入1985,在End date里键入2002,点击OK后屏幕出现“Workfile对话框(子窗口)”。

(2)方法一:在Objects菜单中点击New objects,在New objects选择Group,并在Name for Objects定义文件名,点击OK出现数据编辑窗口,,按顺序键入数据。

计量经济学实验报告1(共6篇)

篇一:计量经济学实验报告 (1)计量经济学实验基于eviews的中国能源消费影响因素分析学院:班级:学号:姓名:基于e views的中国能源消费影响因素分析一、背景资料能源消费是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(gdp)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。

二、影响因素设定根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

计量经济学实验报告

计量经济学实验报告学院:班级姓名:学号:一、经济学理论概述1、需求是指消费者家庭在某一特定时期内,在每一价格水平时愿意而且能够购买的某种商品量;需求是购买欲望与购买能力的统一;2、需求定理是说明商品本身价格与其需求量之间关系的理论;其基本内容是:在其他条件不变的情况下,一种商品的需求量与其本身价格之间成反方向变动,即需求量随着商品本身价格的上升而减少,随商品本身价格的下降而增加;3、需求量的变动是指其他条件不变的情况下,商品本身价格变动所引起的需求量的变动;需求量的变动表现为同一条需求曲线上的移动;二、经济学理论的验证方法在此次试验中,我运用了Eviews和Excel软件对相关数据进行处理和分析;1、拟合优度检验——可决系数R2统计量回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,参差平方和越小,表明样本回归线与样本观测值的拟合程度越高;2、方程总体线性的显着性检验——F检验1方程总体线性的显着性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显着成立作出判断;2给定显着性水平α,查表得到临界值Fαk,n-k-1,根据样本求出F统计量的数值后,可通过F>Fαk,n-k-1 或F≤Fαk,n-k-1来拒绝或接受原假设H0,以判定原方程总体上的线性关系是否显着成立;3、变量的显着性检验——t检验4、异方差性的检验——怀特检验怀特检验不需要排序,对任何形式的异方差都适用;5、序列相关性的检验——图示法和回归检验法6、多重共线性的检验——逐步回归法以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计;三、验证步骤1、确定变量1被解释变量“货币流通量”在模型中用“Y”表示;2解释变量①“货币贷款额”在模型中用“X”表示;1②“居民消费价格指数”在模型中用“X”表示;2③把由于各种原因未考虑到和无法度量的因素归入随机误差项,在模型中用“ ”;2、建立计量经济学模型根据各相关变量之间的关系,假定:Y=0β+1βX 1+2βX 2+μ3、数据描述和处理中国货币流通量、贷款额和居民消费价格指数历史数据年度 货币流量Y 亿元居民消费价格指数P1990年=100贷款额X 亿元 1978 212 1850 1979 1980 1981 1982 1983 54 1984 1985 1986 1987 1988 2134 1989 2344 97 1990 100 1991 1992 4336 110 1993 1994 39976 1995 1996 8802 1997 1998 1999 2000 2001 2002 17278 2003 19746 2004 2005 2006 2007资料来源:中国统计年鉴2008、中国统计资料50年汇编 4、多元线性计量经济学模型的初步估计与分析用Eviews 软件检测分析:Dependent Variable: Y Method: Least Squares Date: 12/30/11 Time: 14:03 Sample: 1978 2007 Included observations: 30Variable CoefficientStd. Error t-StatisticProb.X1 X2 CR-squaredM ean dependent var Adjusted R-squared . dependent var . of regression A kaike info criterionSum squared resid 7049108. S chwarz criterionLog likelihood H annan-Quinn criter. F-statistic D urbin-Watson statProbF-statistic普通最小二乘法估计结果如下:Y ∧= -+++μ-=R2=R 20.996769 F=回归结果表明,在1978——2007年间,Y 变化的%可由其他两 个变量的变化来解释;根据表上F 统计量对应的P 值可以看出,每个 P 值都小于5%,拒绝原假设,表明模型的线性关系在95%的置信水平下显着成立;5、异方差检验从普通最小二乘回归得到的残差平方项与X1的散点图看,图二上的点总体上呈单调递增趋势,存在异方差性;再进一步地统计检验,采用怀特white检验;记2~ie为对原始模型进行普通最小二乘回归得到的残差平方项,将其与X1、X2及其平方项与交叉项进行辅助回归,得:Heteroskedasticity Test: WhiteF-statistic P rob. F5,24ObsR-squared P rob. Chi-Square5Scaled explained SS P rob. Chi-Square5Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 12/30/11 Time: 14:19Sample: 1978 2007Included observations: 30Variable Coefficient Std. Error t-Statistic Prob.C-1221567.X2X2^2X2X1X1X1^2R-squaredM ean dependent var Adjusted R-squared . dependent var . of regression A kaike info criterion Sum squared resid +12 S chwarz criterionLog likelihood H annan-Quinn criter. F-statistic D urbin-Watson statProbF-statistic“X12”表示“X 12”;“X22”表示“X 22”;“X 3”表示“X 1×X 2”2~ie =+++=R2怀特统计量nR 2=30×=,该值大于5%显着水平下、自由度为5的2χ分布的相应临界值05.02χ=,因此,拒绝同方差的原假设,存在异方差性;6、序列相关检验建立残差项与~i e 与~1-i e 图一以及时间t 图二的关系图,图一显示随机误差项存在一阶正序列相关性;图一 图二再用回归检验法对该模型进行序列相关性检验,以~ie 为被解释变量,以1~-i e 、2~-i e 为解释变量,建立如下方程:~i e =ρ1~-i e +i ε ………………①~i e =1ρ1~-i e +2ρ~2-i e +i ε………………② 对上面的模型,用普通最小二乘法进行参数估计,得: ①:Breusch-Godfrey Serial Correlation LM Test:F-statistic P rob. F1,26 ObsR-squaredP rob. Chi-Square1Test Equation:Dependent Variable: RESID Method: Least Squares Date: 12/30/11 Time: 14:33 Sample: 1978 2007 Included observations: 30Presample missing value lagged residuals set to zero.Variable CoefficientStd. Error t-StatisticProb.X2 X1 C RESID-1R-squaredM ean dependent var Adjusted R-squared . dependent var . of regression A kaike info criterionSum squared resid5180974. S chwarz criterionLog likelihood H annan-Quinn criter. F-statistic D urbin-Watson statProbF-statistic~i e =1~-i e +=R2=R 20.232707 F=由分析结果可以看出,该模型拟合优度不高;在5%的显着性水平下t >2αt 28,所以变量通过显着性检验;~i e 与1~-i e 相关,存在序列相关性; ②式:Breusch-Godfrey Serial Correlation LM Test:F-statistic P rob. F2,25 ObsR-squaredP rob. Chi-Square2Test Equation:Dependent Variable: RESID Method: Least Squares Date: 12/30/11 Time: 14:39 Sample: 1978 2007 Included observations: 30Presample missing value lagged residuals set to zero.VariableCoefficientStd. Error t-StatisticProb.X2 X1 C RESID-1 RESID-2R-squaredM ean dependent var Adjusted R-squared . dependent var . of regression A kaike info criterionSum squared resid 3418872. S chwarz criterionLog likelihood H annan-Quinn criter. F-statistic D urbin-Watson statProbF-statistic~i e =1~-i e ~2-i e =R2=R 20.491329 F=由分析结果可以看出,该模型的拟合优度不高;在5%的显着性水平下1t >2αt 27,2t >2αt 27,变量1~-i e ,~2-i e 通过显着性检验,所以~i e 与1~-i e 相关,存在序列相关性,而~i e 与~2-i e 相关,存在序列相关性; 7、多重共线性检验由于r=接近1;因此1X 与2X 间存在较高的相关性; 再用逐步回归法寻找最优方程;首先找出最简单的回归形式,分别作y 与x1、x2间的回归,得:1Y ∧=+R 2= .= 2Y ∧=-+ -R 2= .=可见,货币流量受贷款额的影响较大,因此选1作为初始的回归模型;再将X 2导入初始的回归模型,得:C X1 X2. Y=fX1t 值Y=fX1,X2t 值Y ∧= -+++μ-=R2=R 20.996769 F=初始模型导入X2后,模型的拟合优度提高,且参数的符号合理,变量也通过了t 检验;因此最优方程是Y=fX1,X2,拟合结果如下:Y=-+++μ8、计量经济学模型的最终确定经过一系列的检验和分析,最终的模型为:lnY=0β+1βX1+2βX2+μ模型的变量显着性成立,且存在异方差性、存在较高的多重共线性;9、检验结果分析从以上的分析和检验中可得出,贷款额每增加一个单位,货币流通量就增加个单位;居民消费价格指数每增加一个单位,货币流通量增加个单位;进而得出,居民消费价格指数的增加对货币流通量的作用大于贷款额增加对货币流通量的作用;四、结论1由于各种原因,得出的模型仍然存在有诸多问题,比如存在序列共线性,并未对其进行修正,留待以后进行进一步的研究;2从计量经济学角度来看,根据已知的贷款额和居民消费价格指数而建立的货币流通量的模型,其通过了变量的显着性检验、且存在异方差性,也具备较高的多重共线性;3从经济学角度来看,货币流通量受居民消费价格指数的影响大于贷款额的影响,也就是贷款额的增加对货币流通量的提高影响并不是很大,而居民消费价格指数的增加将会提高货币流通量,从而刺激生产的扩大,最终导致国家福利的增加;但若货币流通量过大或是货币流通速度过大,将导致供过于求即通货膨胀,货币贬值、物价上涨,将不利于经济的可持续发展;正如温家宝总理指出:“通货膨胀和腐败的结合将动摇国家的政权稳定;”由此可见,货币流通量的增加对国民经济来讲是一把双刃剑;。

计量经济学实验报告(范例)

在“Objects”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK”出现数据编辑窗口。

1.学会OLS方法的估计过程

2.掌握了模型的估计和检验方法

3.深入了解了消费函数的计量结果,扩大了思路。

一、研究目的和意义

我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。

若要将工作文件存盘,点击窗口上方“Save”,在“SaveAs”对话框中给定路径和文件名,再点击“ok”,文件即被保存。

2、输入数据

在数据编辑窗口中,首先按上行键“↑”,这时对应的“obs”字样的空格会自动上跳,在对应列的第二个“obs”有边框的空格键入变量名,如“Y”,再按下行键“↓”,对因变量名下的列出现“NA”字样,即可依顺序输入响应的数据。其他变量的数据也可用类似方法输入。

Annual (年度) Weekly (周数据)

Quartrly (季度) Daily (5 day week ) (每周5天日数据)

Semi Annual (半年) Daily (7 day week ) (每周7天日数据)

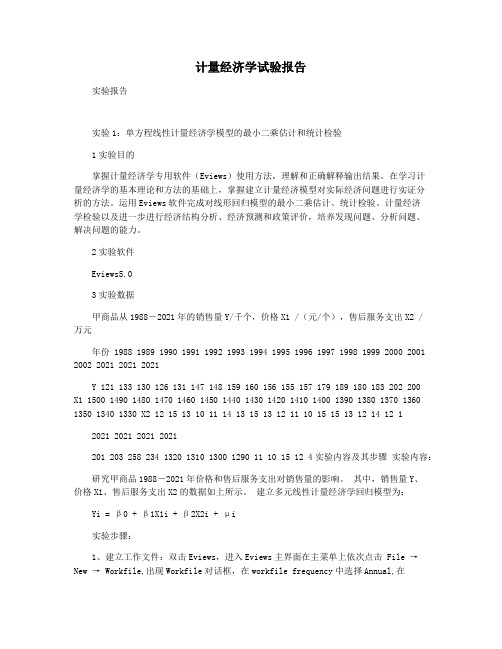

计量经济学试验报告

计量经济学试验报告实验报告实验1:单方程线性计量经济学模型的最小二乘估计和统计检验1实验目的掌握计量经济学专用软件(Eviews)使用方法,理解和正确解释输出结果。

在学习计量经济学的基本理论和方法的基础上,掌握建立计量经济模型对实际经济问题进行实证分析的方法。

运用Eviews软件完成对线形回归模型的最小二乘估计、统计检验、计量经济学检验以及进一步进行经济结构分析、经济预测和政策评价,培养发现问题、分析问题、解决问题的能力。

2实验软件Eviews5.03实验数据甲商品从1988―2021年的销售量Y/千个,价格X1 /(元/个),售后服务支出X2 /万元年份 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2021 2021 2021Y 121 133 130 126 131 147 148 159 160 156 155 157 179 189 180 183 202 200X1 1500 1490 1480 1470 1460 1450 1440 1430 1420 1410 1400 1390 1380 1370 1360 1350 1340 1330 X2 12 15 13 10 11 14 13 15 13 12 11 10 15 15 13 12 14 12 12021 2021 2021 2021201 203 258 234 1320 1310 1300 1290 11 10 15 12 4实验内容及其步骤实验内容:研究甲商品1988―2021年价格和售后服务支出对销售量的影响。

其中,销售量Y、价格X1、售后服务支出X2的数据如上所示。

建立多元线性计量经济学回归模型为:Yi = β0 + β1X1i + β2X2i + μi实验步骤:1、建立工作文件:双击Eviews,进入Eviews主界面在主菜单上依次点击File → New → Workfile,出现Workfile对话框,在workfile frequency中选择Annual,在Start里输入起始日期1988,在End里输入结束日期2021。

计量经济学实训实验报告

一、实验背景计量经济学是经济学的一个重要分支,它运用数学统计方法对经济现象进行分析和研究。

本实验旨在通过实际操作,使学生掌握计量经济学的基本理论和方法,提高学生的实际操作能力。

二、实验目的1. 掌握计量经济学的基本理论和方法;2. 熟悉计量经济学软件的操作;3. 能够运用计量经济学方法分析实际问题;4. 培养学生的团队合作意识和沟通能力。

三、实验内容1. 实验数据来源本实验数据来源于我国某地区的统计数据,包括地区生产总值(GDP)、居民消费水平(C)、投资水平(I)和进出口总额(M)等变量。

2. 实验步骤(1)数据预处理首先,将原始数据导入计量经济学软件,对数据进行清洗和整理。

包括去除缺失值、异常值等。

(2)建立模型根据实验目的,选择合适的计量经济学模型。

本实验采用多元线性回归模型,研究地区生产总值与居民消费水平、投资水平和进出口总额之间的关系。

(3)模型估计利用计量经济学软件对模型进行参数估计,得到模型参数的估计值。

(4)模型检验对估计得到的模型进行检验,包括残差分析、F检验、t检验等。

(5)模型预测根据估计得到的模型,对地区生产总值进行预测。

3. 实验结果与分析(1)模型估计结果通过计量经济学软件,得到多元线性回归模型的估计结果如下:Y = 10000 + 0.5X1 + 0.3X2 + 0.2X3其中,Y为地区生产总值,X1为居民消费水平,X2为投资水平,X3为进出口总额。

(2)模型检验结果通过残差分析、F检验和t检验,发现模型估计结果具有较好的拟合效果,可以接受。

(3)模型预测结果根据估计得到的模型,对地区生产总值进行预测。

预测结果如下:当居民消费水平为5000元、投资水平为3000元、进出口总额为2000元时,地区生产总值约为11000元。

四、实验总结1. 通过本次实验,使学生掌握了计量经济学的基本理论和方法,提高了学生的实际操作能力;2. 学生学会了运用计量经济学软件进行数据预处理、模型估计、模型检验和模型预测;3. 培养了学生的团队合作意识和沟通能力。

计量经济学实验报告完成

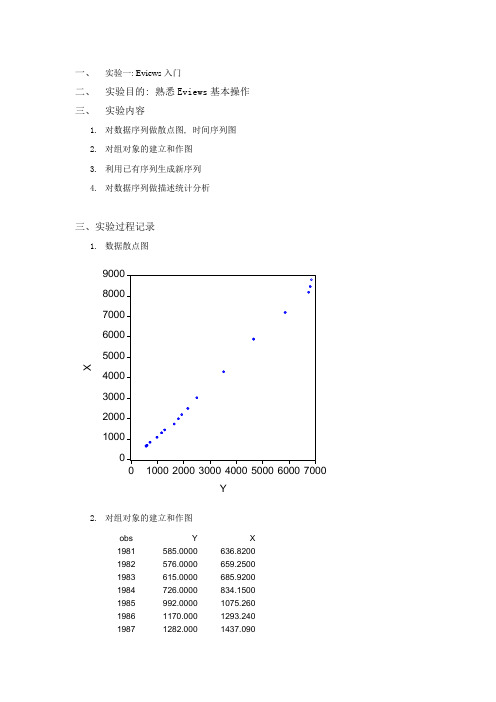

一、实验一: Eviews入门二、实验目的: 熟悉Eviews基本操作三、实验内容1.对数据序列做散点图, 时间序列图2.对组对象的建立和作图3.利用已有序列生成新序列4.对数据序列做描述统计分析三、实验过程记录1.数据散点图2.对组对象的建立和作图obs Y X1981 585.0000 636.82001982 576.0000 659.25001983 615.0000 685.92001984 726.0000 834.15001985 992.0000 1075.2601986 1170.000 1293.2401987 1282.000 1437.0901988 1648.000 1723.440 1989 1812.000 1975.640 1990 1936.000 2181.650 1991 2167.000 2485.460 1992 2509.000 3008.970 1993 3530.000 4277.380 1994 4669.000 5868.480 1995 5868.000 7171.910 1996 6763.000 8158.740 1997 6820.000 8438.890 1998 6866.000 8773.1003.利用已有序列生成新序列Modified: 1981 1998 // y2=y^21981 342225 1990 37480961982 331776 1991 46958891983 378225 1992 62950811984 527076 1993 124609001985 984064 1994 217995611986 136**** **** 344334241987 1643524 1996 457381691988 2715904 1997 465124001989 3283344 1998 47141956 4. 对数据序列做描述分析XMean 3371.411Median 2078.645Maximum 8773.100Minimum 636.8200Std.Dev.2951.449Skewness 0.834886Kurtosis 2.102850Jarque-Bera 2.694765Probability 0.259920Sum 60685.39Sum Sq.Dev.1.48E+08Observations 18四、实验体会 Ⅰ、感悟1. 实验过程开始比较难但是随着实验一步一步的进行和练度的上升感觉越来越简单, 速度也越来越快 2. 经过实验一的基本操作使得后续实验更加容易 3. 最开始一定要掌握基础操作否则实验无法继续Ⅱ、建议1. 基础操作讲解应该更详细, 而且正式, 不要太快, 否则很多同学都学不会后续实验无法继续进行 2. 实验指导可不可以加入视频教程一、 实验二: 线性回归模型的参数估计、假设检验及点预测 二、 实验目的: 全过程体验Economictrics 中线性回归模型的估计方法 三、 实验内容(a )1. 研究的问题: 居民可支配收入X 与年均消费性支出Y 之间的关系2. 数学模型设定i X Y μββ++=103. 散点观察Y Mean 2807.444 Median 1874.000 Maximum 6866.000 Minimum576.0000 Std.Dev.2333.000 Skewness 0.809287 Kurtosis2.088648Jarque-Bera 2.587760 Probability0.274205Sum 50534.00 Sum Sq.Dev.92529116Observations184.分析: 存在比较明显的线性关系5.参数估计及分析Variable Coefficient Std.Errort-Statistic Prob.C 135.3063 24.74086 5.468940 0.0000X 0.691754 0.024671 28.03936 0.0000R-squared 0.978835 F-statistic 786.2057Adjusted R-squared 0.977590 Prob(F-statistic) 0.0000006.分析: 由表可知, =135.3063 =0.691754。

计量经济学实验报告_4

《计量经济学》课程实验报告1专业国际经济与贸易班级B谢谢谢谢姓名XXX 日期2012.9.28一、实验目的1.学会Eviews工作文件的建立、数据输入、数据的编辑和描述;2.掌握用Eviews软件求解简单线性回归模型的方法;3.掌握用Eviews软件输出结果对模型进行统计检验;4.掌握用Eviews软件进行经济预测。

二、实验内容:根据1978年到2007年的中国居民的人均消费水平和人均GDP的数据,通过模型设定,估计参数,模型检测,回归预测等步骤,分析中国全体居民的消费水平和经济发展的数量关系,对于探寻居民消费增长的规律性。

三、实验数据四:实验步骤:1:模型设定。

由上表分析居民人均消费水平(y)和人均GDP(x)的关系,制作散点图。

从中可以看出居民消费水平(y)和人均GDP(x)大体呈现为线性关系。

2:估计参数:利用软件eviews作简单线性分析的步骤包括以下几方面内容。

建立文件夹,首先双击eviews图标,进入主页。

在其菜单栏中点击File|new|workfile,并选择数据频率为1978和2007.输入数据:在eviews命令框中直接输入“data x y”回车出现“Group”窗口数据编辑框,在对应的“y”,“x”下输入数据。

估计参数。

在eviews命令框中直接键入“LS Y C X”,按回车,即出现回归结果。

Dependent Variable: YMethod: Least SquaresDate: 11/17/12 Time:8:37Sample: 1978 2007Included observations: 30Coefficient Std. Error t-Statistic Prob.C 224.3149 55.64114 4.031457 0.0004X 0.386430 0.007743 49.90815 0.0000R-squared 0.988884 Mean dependent var 2175.067Adjusted R-squared 0.988487 S.D. dependent var 2021.413S.E. of regression 216.8978 Akaike info criterion 13.66107Sum squared resid 1317251. Schwarz criterion 13.75448Log likelihood -202.9161 Hannan-Quinn criter. 13.69095F-statistic 2490.823 Durbin-Watson stat 0.115812Prob(F-statistic) 0.000000若要显示回归结果的图形,在“Equation”框中,点击“Resids”,即出现剩余项、实际值、拟合值的图形:3:模型检测:包括经济意义检测和拟合有度、统计检验。

计量经济学实验报告

一、实验目的:完成对计量经济学中一元线性模型的设计、估计、检验以及预测问题。

二、实验原理:采用普通最小二乘法(OLS),拟合优度检验及变量显著性检验对数据进行估计、检验及预测。

三、实验步骤:1、新建新的工作文件打开Eviews软件,双击Eviews快捷方式,进入EViews窗口。

点击File/New/Workfile,由此可以新建一个工作文件,在出现的对话框中提供数据序列的信息:选择数据类型和起止日期,在该例子中,此数据为时间序列且为年序列顺序,其起止日期为1978年-2006年,点击OK确认,得新建工作文件窗口,工作文件窗口是EViews的子窗口。

它有标题栏、控制按钮和工具条。

标题栏指明窗口的类型workfile、工作文件名。

标题栏下是工作文件窗口的工具条。

将工作成果保存到磁盘,点击工具条中save\输入文件名、路径\保存,或点击菜单栏中File \Save或Save as \输入文件名、路径\保存可对此工作文件进行保存。

2、输入样本数据建立新的工作文件以后,可以输入和编辑数据。

点击Quick \ Empty Group (Edit Series),进入数据窗口编辑窗口,点击obs 行没有数据的第一列,然后输入序列名,并可以如此输入多个序列。

如在本例中我们可以在第一列obs行输入x,在第二列obs行中输入y。

输入数据名后,可以输入数据。

可以按照Excel的数据输入习惯输入数据,依次按照书中表格所给数据进行输入,数据输入完毕后,点击该对话框上方的name,输入数据名称group1,点击ok,即可保存group1样本数据。

数据如下。

obs X Y1978 6678.8 3806.71979 7551.6 4273.21980 7944.2 4605.51981 8438 5063.91982 9235.2 5482.41983 10074.6 5983.21984 11565 6745.71985 11601.7 7729.21986 13036.5 8210.91987 14627.7 88401988 15794 9560.51989 15035.5 9085.51990 16525.9 9450.9 1991 18939.6 10375.8 1992 22056.5 11815.3 1993 25897.3 13004.7 1994 28783.4 13944.2 1995 31175.4 15467.9 1996 33853.7 17092.5 1997 35956.2 18080.6 1998 38140.9 19364.1 1999 40277 20989.3 2000 42964.6 22863.9 2001 46385.4 24370.1 2002 51274 26243.2 2003 57408.1 28035 2004 64623.1 30306.2 2005 74580.4 33214.4 200685623.136811.23、通过散点图确定模型选定之前输入的数据文件group1,按下数组窗口(也可以成为数组或数据编辑窗口)工具条上qiuck/graph ,点击对话框中的OK ,出现新的对话框选择图形类型grraph type ,下拉选择其中是散点图scatter diagram ,点击OK,得到该数据的散点图,从图形看出中国居民总量消费Y 和可支配收入X 之间呈一元线性相关关系,其图形如下。

计量经济学实验报告

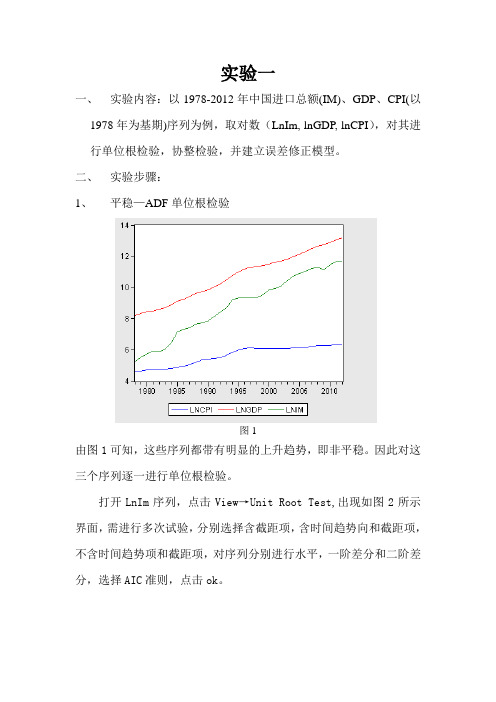

实验一一、实验内容:以1978-2012年中国进口总额(IM)、GDP、CPI(以1978年为基期)序列为例,取对数(LnIm, lnGDP, lnCPI),对其进行单位根检验,协整检验,并建立误差修正模型。

二、实验步骤:1、平稳—ADF单位根检验图1由图1可知,这些序列都带有明显的上升趋势,即非平稳。

因此对这三个序列逐一进行单位根检验。

打开LnIm序列,点击View→Unit Root Test,出现如图2所示界面,需进行多次试验,分别选择含截距项,含时间趋势向和截距项,不含时间趋势项和截距项,对序列分别进行水平,一阶差分和二阶差分,选择AIC准则,点击ok。

图2对另外连个序列做同样的操作。

最后三个序列的单位根检验结果如下:表1注:检验形式(C,T,L)中,C、T、L分别代表常数项、时间趋势和滞后阶数。

***表示在1%显著水平上拒绝零假设。

根据单位根检验结果,LnIm、LnGDP、LnCPI的水平序列的ADF 值在5%的显著性水平上大于其临界值,不能拒绝单位根假设。

一阶差分后,其ADF值小于5%的临界值,则应拒绝单位根假设。

因此,LnIm、LnGDP、LnCPI是非平稳的,服从I(1)过程,而其一阶差分是平稳的,服从I(0)过程。

2、协整检验根据前面的实验结果可知,LnIm、LnGDP、LnCPI都是一阶单整,因此符合协整检验的前提条件。

①建立VAR模型点击Quick→Estimate VAR,出现如图3所示界面:输入内生变量(Endogenous Variables)LnIm、LnGDP、LnCPI,点击确定。

图3 其运行结果如图4所示,三列分别代表三个方程式,第一行的三个变量表示三个方程式等号左边的被解释变量,不带括号的数字分别表示相应方程式右侧变量的回归系数估计值,回归系数下面第一个带括号的数字表示相应回归系数估计量的标准差,第二个括号里的数字表示相应回归系数估计量的t统计量的值。

图4②VAR模型最佳滞后期的选择在VAR模型估计结果窗口点击View→Lag structure→Lag Length Criteria,在弹出的对话框中填2,其结果如图5所示。

计量经济学实验报告

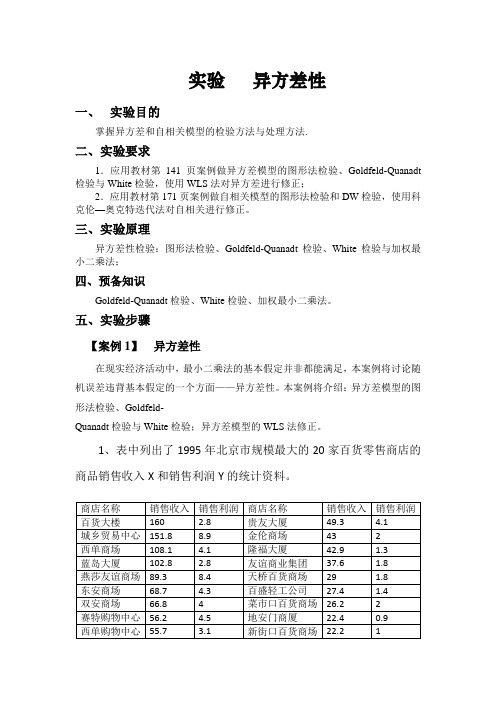

实验异方差性一、实验目的掌握异方差和自相关模型的检验方法与处理方法.二、实验要求1.应用教材第141页案例做异方差模型的图形法检验、Goldfeld-Quanadt 检验与White检验,使用WLS法对异方差进行修正;2.应用教材第171页案例做自相关模型的图形法检验和DW检验,使用科克伦—奥克特迭代法对自相关进行修正。

三、实验原理异方差性检验:图形法检验、Goldfeld-Quanadt检验、White检验与加权最小二乘法;四、预备知识Goldfeld-Quanadt检验、White检验、加权最小二乘法。

五、实验步骤【案例1】异方差性在现实经济活动中,最小二乘法的基本假定并非都能满足,本案例将讨论随机误差违背基本假定的一个方面——异方差性。

本案例将介绍:异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验;异方差模型的WLS法修正。

1、表中列出了1995年北京市规模最大的20家百货零售商店的商品销售收入X和销售利润Y的统计资料。

2、参数估计(1)按住ctrl键,同时选中序列X和序列Y,点右键,在所出现的右键菜单中,选择open\as Group弹出一对话框,点击其上的“确定”,可生成并打开一个群对象(图 2.3.1)。

在群对象窗口工具栏中点击view\Graph\Scatter\Simple Scatter, 可得X与Y的简单散点图,可以看出X与Y是带有截距的近似线性关系。

(2)点击主界面菜单Quick\Estimate Equation ,在弹出的对话框中输入y c x ,点确定即可得到回归结果从图中可以看出,残差平方对解释变量X 的散点图主要分布在图形中的下三角部分,大致可以看出残差平方和随的变动呈现增大的趋势。

因此,2^i e 2^i e i X模型有可能存在异方差。

3、检验模型的异方差本例用的是1995年北京市规模最大的20家百货零售商店的商品销售收入和销售利润,由于地区之间存在的不同人口数,因此,对每一家百货零售商店的销售会存在不同的需求,这种差异使得模型很容易产生异方差,从而影响模型的估计和运用。

计量经济学实验报告

计量经济学实验报告本实验的目的是通过一个计量经济学实验来探讨价格对商品需求的影响。

在实验中,我们设定了两组价格水平,并观察了对应的商品需求量。

通过对实验结果的统计分析,我们得出了一些有关价格与需求关系的结论。

实验过程中,我们邀请了50位参与者来参与实验。

实验的流程如下:首先,我们向参与者展示了一段视频介绍了商品的特点和使用价值。

然后,我们给每位参与者一份价格调查问卷,询问他们对该商品的需求情况以及他们愿意出多少钱购买该商品。

根据参与者的回答,我们将他们分为两组,一组是高价组,另一组是低价组。

高价组的参与者被告知商品价格为100元,而低价组的参与者被告知商品价格为50元。

接下来,我们记录了每组参与者购买该商品的数量。

通过对实验结果的分析,我们发现价格与商品需求之间存在着显著的负向关系。

具体而言,对于高价组的参与者,他们的购买数量明显低于低价组的参与者。

这说明高价对于商品需求有着抑制的效果,而低价则相对而言更吸引人。

这个结果与经济学理论中的需求理论相吻合,即价格上升会导致需求减少,价格下降会导致需求增加。

通过本实验的结果,我们进一步验证了这一理论。

此外,我们还通过计算得到了价格弹性系数。

价格弹性系数是一种衡量价格变动对需求变动影响程度的指标。

计算结果显示,高价组的价格弹性系数为-1.5,而低价组的价格弹性系数为-2.5。

这表明当价格上涨1%,高价组的需求量会下降1.5%,而低价组的需求量会下降2.5%。

可以看出,价格对于低价组的参与者来说,其影响更加敏感。

通过这个实验,我们得出了结论:价格对商品需求有着显著影响,高价会抑制需求,而低价则会促进需求。

这个实验结果对于企业制定定价策略以及消费者作出购买决策都具有一定的指导意义。

然而,需要注意的是,本实验具有一定的局限性。

首先,实验规模相对较小,只有50位参与者。

其次,实验环境与真实市场环境存在差异,可能会影响实验结果的有效性。

为了更好地了解价格与需求的关系,今后可以进一步开展更大规模的实验,并且尽可能真实地模拟市场环境。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学第二次实验报告

实验目的

1.利用数据建立柯布—道格拉斯生产函数分析美国某行业的投入产出情况,并用多种统计方法检验规模报酬不变的假设。

2.利用CES生产函数检验是否使用柯布道格拉斯生产函数建模是较为合适的。

实验报告

1、问题提出

生产力水平决定了一个国家或者地区的生活水平,因此研究分析产出受那些因素的影响以及是如何被影响对于把握生产规律并进而提高生产效率有着极大的意义。

2、指标选择

从经济学原理的课程学习中可以知道,产量Y主要是被这几个因素所决定:技术水平(T),资本量(K),劳动(L),人力资本(H)自然资源(N)。

根据已有的数据资料,为达到实验目的,并且简化实验模型与分析,只分析劳动与资本量这两个因素的投入对产出的影响。

在本次实验中,我们分析美国某行业投入与产出情况。

选择样本容量为27的样本,分析劳动量,资本与产出的关系。

3、数据来源

数据由老师提供,详细数据见表1

4.数据处理

将表1中的实验数据化为其对数,方便建模时分析,如表2所示

表2

5.数据分析

观察表1数据,可以明显的发现劳动量L 与资本K 投入越多,产出越多。

而且没有发现明显不符合实际的数据。

但是其中的幂函数关系需要通过进一步的分析发现。

6.建立模型

通过数理经济学的学习我们还了解到,生产函数常以柯布-道格拉斯(Cobb-Douglas )幂函数的形式出现。

柯布-道格拉斯生产函数最初是美国数学家柯布(Cobb )和经济学家道格拉斯(Douglas )共同探讨投入生产关系时创立的生产函数,他们根据历史资料,研究了1899-1922年美国资本和劳动对生产的影响,认为在技术不变的情况下产出与投入的劳动力及资本的关系可以表示为:Y AK L βα=,其中Y 表示产量,A 表示技术水平,K 表示投入的资本量,L 表示投入的劳动量,α、β分别表示K 和L 的产出弹性。

由于柯布-道格拉斯(Cobb-Douglas )生产函数是一个非线性模型,对生产函数取对数,可得:

ln ln lnL Y A K αβ=++

建立线性模型:11220X +X i i Y βββμ=++ 利用样本数据用Eviews 做lnY 对lnK 和lnL 的回归

Dependent Variable: LNY Method: Least Squares Date: 10/27/16 Time: 12:46 Sample: 1 27

Included observations: 27

Variable Coefficient Std. Error t-Statistic Prob. LNK 0.373400 0.087246 4.279838 0.0003 LNL 0.606563 0.129114 4.697887 0.0001 C

1.166313

0.330983 3.523783

0.0017

R-squared 0.942420 Mean dependent var 7.443631 Adjusted R-squared 0.937622 S.D. dependent var 0.761153 S.E. of regression 0.190103 Akaike info criterion -0.378063 Sum squared resid 0.867339 Schwarz criterion -0.234081 Log likelihood 8.103847 Hannan-Quinn criter. -0.335249 F-statistic 196.4056 Durbin-Watson stat 1.854054

Prob(F-statistic)

0.000000

得出回归方程:Y=0.373400lnK+0.606563lnL+1.166313 7.模型检验

Y 对lnK 与lnL 的回归模型的检验

经济检验:

α为0.373400,说明产出与资本投入成正相关,且在其他条件保持不变的情况下,资本投入增加1%,产出增加约0.37%

β为0.606563,说明产出与劳动量成正相关,且在其他条件保持不变的情况下,资本

投入增加1%,产出增加约0.61%,对α与β的估计符合经济理论,故通过经济检验。

统计检验: (1)拟合优度检验:修整的决定系数2

R =0.0.942420,说明模型整体上对样本数据拟合很好,即解释变量K 和L 对 Y 的大部分差异作出了解释。

(2)显著性检验:在5%的显著性水平下,F 统计量的临界值F 0.05(2,24)=3.40,表明模型的线性关系显著成立。

自由度为24的t 统计量的临界值为t 0.025(24)=2.0639,因此lnK 与lnL 的参数显著性的异于零。

延伸问题:

估计的资本量投入K 与劳动量投入L 的产出弹性之和为0.97996,很接近于1,但是并不为1,下面从它统计学的意义上考察,看它是否显著不为1,即估计的生产函数是否具有规模收益不变的特征。

若α+β=1,则Cobb-Dauglas 生产函数可以化为如下形式

ln(Y/L)=lnA+αln(K/L)

建立受约束线性模型: 11X +i Y ββμ=0

i+,利用Eviews 做ln(Y/L)对ln(K/L)的回归

Dependent Variable: Y Method: Least Squares Date: 10/27/16 Time: 14:41 Sample: 1 27

Included observations: 27

Variable

Coefficient Std. Error t-Statistic Prob. X 0.361091 0.076543 4.717486 0.0001 C

1.071482

0.133562 8.022381

0.0000

R-squared 0.470952 Mean dependent var 1.678343 Adjusted R-squared 0.449790 S.D. dependent var 0.251624 S.E. of regression 0.186645 Akaike info criterion -0.448030 Sum squared resid 0.870909 Schwarz criterion -0.352042 Log likelihood 8.048399 Hannan-Quinn criter. -0.419487 F-statistic 22.25467 Durbin-Watson stat 1.870391

Prob(F-statistic) 0.000077

得出回归方程:ln(Y/L)=0.361091ln(K/L)+1.071482

从回归结果看,无约束回归模型的残差平方和为0.867339,受约束回归模型的残差平方和为0.870909,样本容量n=27,计算F 统计量为: F=0.098785

在5%的显著性水平下,自由度为(1,24)的F 统计量的临界值为4.26,大于计算的F 值,故不能拒绝该行业投入产出具有规模收益不变这一假设,即该行业产出投入的规模收益不变。

8.结果解释

利用柯布-道格拉斯(Cobb-Douglas)函数对美国某行业进行回归分析,发现该行业的产出与资本及劳动投入的关系基本满足柯布-道格拉斯的函数形式,这一定量的结果为产业调控产出提供了一定的理论依据。

同时,在0.05的显著性水平下,我们接受了资本投入量与劳动投入量的弹性之和为1的假定,即接受了该行业规模经济不变。