学校食堂简易记账分录

食堂会计账务处理

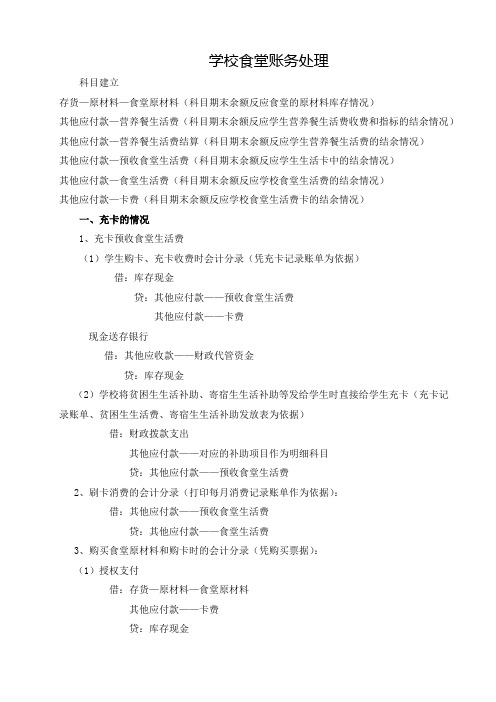

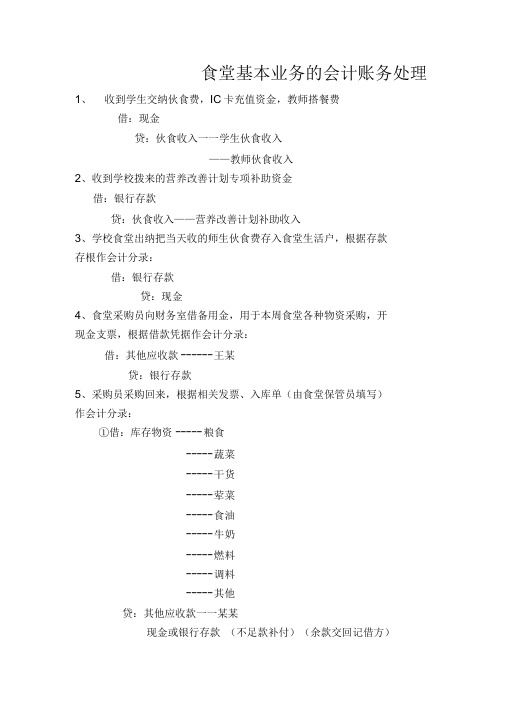

食堂会计账务处理内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)食堂基本业务的会计账务处理1、收到学生交纳伙食费,IC卡充值资金,教师搭餐费借:现金贷:伙食收入——学生伙食收入——教师伙食收入2、收到学校拨来的营养改善计划专项补助资金借:银行存款贷:伙食收入——营养改善计划补助收入3、学校食堂出纳把当天收的师生伙食费存入食堂生活户,根据存款存根作会计分录:借:银行存款贷:现金4、食堂采购员向财务室借备用金,用于本周食堂各种物资采购,开现金支票,根据借款凭据作会计分录:借:其他应收款———王某贷:银行存款5、采购员采购回来,根据相关发票、入库单(由食堂保管员填写)作会计分录:①借:库存物资———粮食———蔬菜———干货———荤菜———食油———牛奶———燃料———调料———其他贷:其他应收款——某某现金或银行存款(不足款补付)(余款交回记借方)6、食堂保管员负责人填写出库单,交领料人去仓库领料,保管人员凭食堂开出的出库单给领料人发货,会计根据出库单作会计分录:借:伙食支出——粮食——蔬菜——干货——荤菜——食油——牛奶——燃料——调料——其他贷:库存物资———粮食———蔬菜———干货———荤菜———食油———牛奶———燃料———调料———其他7、期末学生毕业结算退回学生伙食费,作会计分录借:伙食收入—学生伙食收入贷;现金8、学校向某超市赊购大米、食油、菜类,并验收入库,期末结帐,作会计分录:借:库存物资——大米——食油——蔬菜贷:其他应付款——某超市9、收到银行存款利息,作会计分录:借:银行存款贷:其他收入———利息收入10、支付食堂人员工资、社会保障费、水电费、维修费等,作会计分录:借:伙食支出———人员工资及补贴———社会保障费———水电费———维修费贷:现金11、收到某超市的催款通知书,财务人员办好财务相关手续后,付款给对方,作会计分录:借:其他应付款———某超市贷:银行存款12、出纳银行提现,准备用于食堂零星开支,作会计分录:借:现金贷:银行存款13、食堂购置冰箱一台,作会计分录:①借:其他支出———设备购置贷:银行存款②借:固定资产———冰箱贷:非流动资产基金-固定资产14、临时人员维修食堂门窗,支付维修人员劳务费,作会计分录:借:其他支出———劳务费贷:现金15、根据本期发生的经济业务,作期末结余会计分录:①借:伙食费收入———学生伙食收入———教师伙食收入———营养改善计划补助收入———其他伙食收入其他收入———利息收入贷:伙食结余②借:伙食结余贷:伙食支出———粮食支出———菜类支出———食油支出———燃料支出———其他支出———人员工资及补贴———社会保障费———水电费———维修费其他支出———劳务费———设备购置。

学校食堂会计核算主要业务实例

学校食堂会计核算主要业务实例-W精英小学在校生136人,教师9人炊工2 人,为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

【例1】月初学生预交伙食费与充卡现金合计人民币32600元,分录借:库存现金32,600.00贷:预收伙食费32,600.00【例2】当天出纳将现金3200元存银行,分录如下:根据现金管理要求,过夜现金不能超过1000元。

借:银行存款32,000.00贷:库存现金32,000.00【例3】学校为学生购买汤碗200个,计款200元,分录如下:借:伙食支出→低值易耗品支出200.00贷:库存现金200.00【例4】提取银行存款500 。

分录如下。

借:库存现金500.00贷:银行存款500.00【例5】给炊工体检,支付体检费240元,分录如下:借:其他支出→其它杂项开支240.00贷:库存现金240.00【例6】用现金支付学生伙电费,分录如下:借:原核材料成本支出→水电费支出480.00贷:库存现金480.00【例7】学校食堂同学校一个总表,电力公司只向学校收取电费。

9月25日,经查食堂电表,当月应交给学校电费480元;将应交学校的电费付清()。

借:原核材料成本支出→水电费支出480.00贷:库存现金480.00【例8】采购人员采购食品蔬菜验收入库,全部记账未付款,已经开具发票,本月分类合计如下如下;粮食→大米3,200.00;粮食→面粉4,500.00;食油1,200.00;蔬菜4,100.00;3 燃料1,800.00;其它原料 3,600.00;3 库存物资→肉(豆)制品5,700.00,分录如下。

借:库存物资→粮食→大米3,200.00库存物资→粮食→面粉4,500.00库存物资→食油1,200.00库存物资→蔬菜4,100.00库存物资→燃料1,800.00库存物资→其它原料3,600.00库存物资→肉(豆)制品 5,700.00贷:其他应付款→甲门市16,100.00其他应付款→乙门市1,700.00其他应付款→丙门市6,300.00【例9】计算炊工工资,计6,200.00,(按照合同编制工资册,领土不人不签字),据工资册入账,分录如下:(权责发生制的要求)借:人工成本支出6,200.00贷:其他应付款→炊工工资6,200.00(可明细到人或不到人根据情况高下级明细)【例10】统计9月底汇总营养餐用餐专项支出情况,大米支出1,200.00;面粉支出 2,100.00食油支出670.00 ;蔬菜支出 4,400.00;肉(豆)制品支出3,200.00;其它原料支出340.00 ;作分录如下:借:营养餐支出→粮食支出→大米支出1,200.00营养餐支出→粮食支出→面粉支出2,100.00营养餐支出→食油支出670.00营养餐支出→蔬菜支出4,400.00营养餐支出→肉(豆)制品支出3,200.00营养餐支出→其它原料支出340.00贷:库存物资→粮食→大米1,200.00库存物资→粮食→面粉2,100.00库存物资→食油670.00库存物资→蔬菜4,400.00库存物资→肉(豆)制品3,200.00库存物资→其它原料340.00按照营养餐规定核定支出,人工工资各燃料不应计算在内。

学校食堂账务处理分录

学校食堂账务处理科目建立存货—原材料—食堂原材料(科目期末余额反应食堂的原材料库存情况)其他应付款—营养餐生活费(科目期末余额反应学生营养餐生活费收费和指标的结余情况)其他应付款—营养餐生活费结算(科目期末余额反应学生营养餐生活费的结余情况)其他应付款—预收食堂生活费(科目期末余额反应学生生活卡中的结余情况)其他应付款—食堂生活费(科目期末余额反应学校食堂生活费的结余情况)其他应付款—卡费(科目期末余额反应学校食堂生活费卡的结余情况)一、充卡的情况1、充卡预收食堂生活费(1)学生购卡、充卡收费时会计分录(凭充卡记录账单为依据)借:库存现金贷:其他应付款——预收食堂生活费其他应付款——卡费现金送存银行借:其他应收款——财政代管资金贷:库存现金(2)学校将贫困生生活补助、寄宿生生活补助等发给学生时直接给学生充卡(充卡记录账单、贫困生生活费、寄宿生生活补助发放表为依据)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:其他应付款——预收食堂生活费2、刷卡消费的会计分录(打印每月消费记录账单作为依据):借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费3、购买食堂原材料和购卡时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料其他应付款——卡费贷:库存现金(2)直接支付借:存货—原材料—食堂原材料其他应付款——卡费贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)其他应付款——卡费……4、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料二、不充卡的情况1、将贫困生生活补助、寄宿生生活补助等发给学生,再从学生手中收回作食堂生活费,(凭贫困生生活费、寄宿生生活补助发放表,收生活费票据等为依据,)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:库存现金借:库存现金贷:其他应付款——预收食堂生活费2、村小预支备用金时借:其他应收款——预备金贷:库存现金3、月末将预收食堂生活费转入食堂生活费,如有缺勤的学生,学校要按月统计并造册退还学生(根据本月的寄宿生在食堂消费情况统计表做账,要有相关人员签字;缺勤的学生,由学校管理考勤的部门提供缺勤情况并造册退还学生,已从预收食堂生活费中全部调入食堂生活费科目的,应从食堂生活费中退还)借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费借:其他应付款——食堂生活费贷:库存现金4、购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料三、营养餐的核算1、收学生交来营养餐资金借:库存现金贷:其他应付款——营养餐生活费现金送存银行借:其他应收款——财政代管资金贷:库存现金2、村小预支备用金时借:其他应收款——预备金贷:现金3、营养午餐消费时调账(凭食堂相关人员每天登记的学生消费营养餐人数乘以单价的金额表作为依据,有相关人员签字)借:其他应付款——营养餐生活费财政拨款贷:其他应付款——营养餐生活费结算4、实际购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金其他应付款——营养餐生活费公共财政预算拨款(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——营养餐生活费结算贷:存货—原材料—食堂原材料食堂结算的具体要求:必须执行定期清算,有关账务结算不得超过一个月。

食堂会计分录实例

1、预收学生、教师预缴的伙食费 (含充卡或现金) 50000 元(以预收统计表记账)借:现金 ------------------50000贷:其他应付款学生伙食费 -----------500002、出纳员把预收学生、教师预缴的伙食费 50000 元存入银行(以银行回单记账)借:银行存款-----------50000贷:现金 ---------------50000上学期学生充值生活费余额(尚未建账时需记,特别是中学)借:银行存款---------贷:现金 -------------3、食堂出纳员(或食堂采购员)申领食堂备用金 10000 元(以银行单记账)借:其他应收款出纳员某某某- ------10000贷:银行存款----------------100004、银行转帐支付食堂采购员当日采买的货物(如青菜、米等)款共计 21000 元,先货物入库(以采购清单和银行转账单记账)借:库存材料(含营养改善计划货物)燃料类----------3000食油类----------3000粮食类----------3000调料类----------3000荤菜类----------3000蔬菜类----------3000餐点类----------3000贷:银行存款 -----------210005、当日食堂人员领取货物出库价值 12000 元。

(以出库单记账)借:伙食支出-----原材料成本燃料菜----------2000食油类----------2000粮食类----------2000调料类----------2000荤菜类----------2000蔬菜类----------2000贷:库存材料食油类----------2000粮食类----------2000调料类----------2000蔬菜类----------20006、 3 月 8 日食堂采购员购买货物,但出纳员尚未付款,未付款金额为 6000 元。

食堂账主要会计业务分录

食堂账主要会计业务分录

(库存物资的明细根据原材料成本明细科目进行增加)

1、买原材料:(单据:购买凭据)

借:库存物资—明细

贷:现金

2、领用原材料:(单据:出库单)

借:原材料成本—明细

贷:库存物资—明细

3、预卖饭菜票:(单据:收据或售票统计单)

借:现金

贷:预收账款

4、食堂收入卖饭菜:(原始单据:现金或菜票、就餐学生统计表)借:现金(预收账款)

营养餐支出(时间╳人数╳单价)

贷:伙食收入

5、发人员工资:(单据:工资发放单)

借:人工成本

贷:现金

6、上级拨营养餐:(单据:收据或领条复印件)

借:现金

贷:营养餐收入

7、学校拨食堂补助收入:(单据:收据或领条复印件)

借:现金

贷:补助收入

8、库存物资核算两种处理方式:

一、对有出入库单大型食堂买入原材料时(附入库单):(与1、2两笔业务一样)

借:库存物资——明细

贷:现金

使用原材料时(附出库单):

借:原材料成本

贷:库存物资——明细

二、小型食堂:(无出入库单)

采购原材料时:

借:原材料成本—明细(单据:购买凭据或采购单)

贷:现金

买入直接计入原材料支出,不通过库存物资,月底通过盘点编制成本支出明细表,确定当月食堂盈亏。

年终将结存的原材料转入库存物资科目,再进行结转。

学校食堂账务处理分录

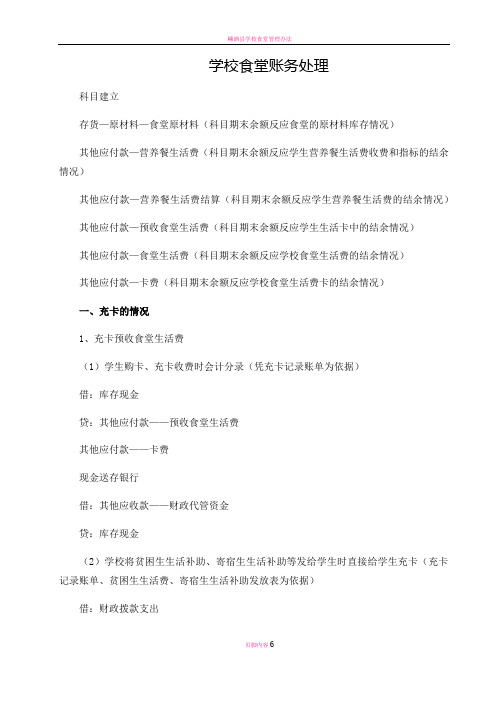

学校食堂账务处理科目建立存货—原材料—食堂原材料(科目期末余额反应食堂的原材料库存情况)其他应付款—营养餐生活费(科目期末余额反应学生营养餐生活费收费和指标的结余情况)其他应付款—营养餐生活费结算(科目期末余额反应学生营养餐生活费的结余情况)其他应付款—预收食堂生活费(科目期末余额反应学生生活卡中的结余情况)其他应付款—食堂生活费(科目期末余额反应学校食堂生活费的结余情况)其他应付款—卡费(科目期末余额反应学校食堂生活费卡的结余情况)一、充卡的情况1、充卡预收食堂生活费(1)学生购卡、充卡收费时会计分录(凭充卡记录账单为依据)借:库存现金贷:其他应付款——预收食堂生活费其他应付款——卡费现金送存银行借:其他应收款——财政代管资金贷:库存现金(2)学校将贫困生生活补助、寄宿生生活补助等发给学生时直接给学生充卡(充卡记录账单、贫困生生活费、寄宿生生活补助发放表为依据)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:其他应付款——预收食堂生活费2、刷卡消费的会计分录(打印每月消费记录账单作为依据):借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费3、购买食堂原材料和购卡时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料其他应付款——卡费贷:库存现金(2)直接支付借:存货—原材料—食堂原材料其他应付款——卡费贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)其他应付款——卡费……4、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料二、不充卡的情况1、将贫困生生活补助、寄宿生生活补助等发给学生,再从学生手中收回作食堂生活费,(凭贫困生生活费、寄宿生生活补助发放表,收生活费票据等为依据,)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:库存现金借:库存现金贷:其他应付款——预收食堂生活费2、村小预支备用金时借:其他应收款——预备金贷:库存现金3、月末将预收食堂生活费转入食堂生活费,如有缺勤的学生,学校要按月统计并造册退还学生(根据本月的寄宿生在食堂消费情况统计表做账,要有相关人员签字;缺勤的学生,由学校管理考勤的部门提供缺勤情况并造册退还学生,已从预收食堂生活费中全部调入食堂生活费科目的,应从食堂生活费中退还)借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费借:其他应付款——食堂生活费贷:库存现金4、购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料三、营养餐的核算1、收学生交来营养餐资金借:库存现金贷:其他应付款——营养餐生活费现金送存银行借:其他应收款——财政代管资金贷:库存现金2、村小预支备用金时借:其他应收款——预备金贷:现金3、营养午餐消费时调账(凭食堂相关人员每天登记的学生消费营养餐人数乘以单价的金额表作为依据,有相关人员签字)借:其他应付款——营养餐生活费财政拨款贷:其他应付款——营养餐生活费结算4、实际购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金其他应付款——营养餐生活费公共财政预算拨款(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——营养餐生活费结算贷:存货—原材料—食堂原材料食堂结算的具体要求:必须执行定期清算,有关账务结算不得超过一个月。

食堂会计账务处理

食堂基本业务的会计账务处理1、收到学生交纳伙食费,IC卡充值资金,教师搭餐费借:现金贷:伙食收入一一学生伙食收入——教师伙食收入2、收到学校拨来的营养改善计划专项补助资金借:银行存款贷:伙食收入——营养改善计划补助收入3、学校食堂出纳把当天收的师生伙食费存入食堂生活户,根据存款存根作会计分录:借:银行存款贷:现金4、食堂采购员向财务室借备用金,用于本周食堂各种物资采购,开现金支票,根据借款凭据作会计分录:借:其他应收款------ 王某贷:银行存款5、采购员采购回来,根据相关发票、入库单(由食堂保管员填写)作会计分录:①借:库存物资----- 粮食----- 蔬菜----- 干货----- 荤菜----- 食油----- 牛奶----- 燃料----- 调料----- 其他贷:其他应收款一一某某现金或银行存款(不足款补付)(余款交回记借方)6、食堂保管员负责人填写出库单,交领料人去仓库领料,保管人员凭食堂开出的出库单给领料人发货,会计根据出库单作会计分录:借:伙食支出一一粮食——蔬菜——干货——荤菜——食油——牛奶——燃料——调料——其他贷:库存物资----- 粮食----- 蔬菜----- 干货----- 荤菜----- 食油----- 牛奶----- 燃料----- 调料----- 其他7、期末学生毕业结算退回学生伙食费,作会计分录借:伙食收入一学生伙食收入贷;现金8、学校向某超市赊购大米、食油、菜类,并验收入库,期末结帐, 作会计分录:借:库存物资一一大米——食油——蔬菜贷:其他应付款一一某超市9、收到银行存款利息,作会计分录:借:银行存款贷:其他收入------利息收入10、支付食堂人员工资、社会保障费、水电费、维修费等,作会计分录:借:伙食支出----- 人员工资及补贴----- 社会保障费----- 水电费----- 维修费贷:现金11、收到某超市的催款通知书,财务人员办好财务相关手续后,付款给对方,作会计分录:借:其他应付款----- 某超市贷:银行存款12、出纳银行提现,准备用于食堂零星开支,作会计分录:借:现金贷:银行存款13、食堂购置冰箱一台,作会计分录:①借:其他支出------- 设备购置贷:银行存款②借:固定资产---- 冰箱贷:非流动资产基金-固定资产14、临时人员维修食堂门窗,支付维修人员劳务费,作会计分录:借:其他支出------ 劳务费贷:现金15、根据本期发生的经济业务,作期末结余会计分录:①借:伙食费收入----- 学生伙食收入----- 教师伙食收入----- 营养改善计划补助收入----- 其他伙食收入其他收入----- 利息收入贷:伙食结余②借:伙食结余贷:伙食支出------粮食支出----- 菜类支出----- 食油支出----- 燃料支出----- 其他支出----- 人员工资及补贴----- 社会保障费----- 水电费----- 维修费其他支出 ----- 劳务费----- 设备购置。

食堂账主要会计业务分录

食堂账主要会计业务分录第一篇:食堂账主要会计业务分录食堂账主要会计业务分录(库存物资的明细根据原材料成本明细科目进行增加)1、买原材料:(单据:购买凭据)借:库存物资—明细贷:现金2、领用原材料:(单据:出库单)借:原材料成本—明细贷:库存物资—明细3、预卖饭菜票:(单据:收据或售票统计单)借:现金贷:预收账款4、食堂收入卖饭菜:(原始单据:现金或菜票、就餐学生统计表)借:现金(预收账款)营养餐支出(时间╳人数╳单价)贷:伙食收入5、发人员工资:(单据:工资发放单)借:人工成本贷:现金6、上级拨营养餐:(单据:收据或领条复印件)借:现金贷:营养餐收入7、学校拨食堂补助收入:(单据:收据或领条复印件)借:现金贷:补助收入8、库存物资核算两种处理方式:一、对有出入库单大型食堂买入原材料时(附入库单):(与1、2两笔业务一样)借:库存物资——明细贷:现金使用原材料时(附出库单):借:原材料成本贷:库存物资——明细二、小型食堂:(无出入库单)采购原材料时:借:原材料成本—明细(单据:购买凭据或采购单)贷:现金买入直接计入原材料支出,不通过库存物资,月底通过盘点编制成本支出明细表,确定当月食堂盈亏。

年终将结存的原材料转入库存物资科目,再进行结转。

第二篇:2018初级会计资产类业务分录汇总2018初级会计资产类业务分录汇总大全!会计分录可谓是会计职业的灵魂,是每位会计从业人员必须掌握的职业要领,也是广大考生考试过程中难啃的一块骨头。

考生们在掌握会计分录处理的过程中,要融汇贯通,也要形成整体性的思维。

资产类业务分录一)货币资金 1.库存现金1)现金溢余:借:库存现金贷:其他应付款【应支付给有关人员或单位的部分】其他收入【无法查明原因的部分】 2)现金短缺:借:其他应收款【责任人赔偿的部分】其他支出【无法査明原因的部分】贷:库存现金 2.零余额账户用款额度1)收到代理银行盖章的“授权支付到账通知书”时:借:零余额账户用款额度【通知书所列金额】贷:财政补助收入2)按规定支用额度时:借:事业支出/存货等【根据用途确定借方科目】贷:零余额帐户用款额度【说明】终了,事业单位应当依据代理银行提供的对帐单作注销额度的福关账务处理,所以“零余额账户用款额度”科目年末无余额。

学校伙食账核算常用会计分录范文

学校伙食账核算常用会计分录范文第一篇:学校伙食账核算常用会计分录范文学校伙食账核算常用会计分录以下会计分录为初稿,仅供各位报账员参考使用,如有补充或更正,请反馈至邮箱:***************一、伙食收费 1.收学生伙食费①学期初预收:借:现金1000 贷:代管款项1000 ②伙食费缴银行借:银行存款1000 贷:现金1000 ③伙食费缴财政专户借:其他应收款——财政专户1000 贷:银行存款1000 ④每月财政返还伙食费借:银行存款200 贷:其他应收款——财政专户200(以上假设应收取的学生伙食费已全部收取上来,如有未收取的部分,记账方法见第七部分)2.收取教职工伙食费①学期初预收:同预收学生伙食费(上1)②月末现收,直接列为伙食收入:借:现金100 贷:伙食收入100 ③学期末收取,则每月末结账时先挂其他应收款:借;其他应收款——××教师100 贷:伙食收入100 学期末收回:借:现金或银行存款400贷:其他应收款——××教师400 3.日常零星伙食收入:借:现金或银行存款80 贷:伙食收入80二、购物①购米面油煤等大额物资转账支付借:库存物资10 贷:银行存款10(如未转账,由现金支付,则贷现金)②物资出库借:伙食支出5贷:库存物资5③小额现金支付直接列为支出提取现金使用现金1借:现金8借:伙食支出2贷:银行存款8其他支出1贷:现金3三、伙食收入①将每月将代管款项结转为伙食收入借:代管款项10 贷:伙食收入10 ②发生其他收入借:现金或银行存款5 贷:其他收入——利息收入2——残值收入3 ③学生退伙或退还伙食费借:代管款项20 贷:现金20四、学校招待费用①发生招待费用:借:其他应收款——红旗小学80 贷:伙食收入——代办伙食70(10人*7元/顿.人)(未额外加餐部分)现金 10(额外加餐部分,如和学生同餐同价,则无此项)(伙食支出70已发生并记账,不必重复再列)②收回招待费用借:现金或银行存款80 贷:其他应收款——红旗小学80(学校大账记账:借:事业支出80,贷:其他应付款——后勤80;还款时记账:借:其他应付款——后勤80,贷:现金或银行存款80,伙食账中不必登记此项)五、资金借用①资金借入还款相反借:现金或银行存款8借:借入款项——王五8 贷:借入款项——王五8贷:现金或银行存款8 ②资金借出收款相反借:其他应收款——李四6借:现金或银行存款6 贷:现金或银行存款6贷:其他应收款——李四6 ③赊购还款借:库存物资80借:应付账款80贷:应付账款80贷:现金或银行存款80六、工资发放①提取现金借:现金20 贷:银行存款20 ②支付工资借:伙食支出20 贷:现金20七、伙食减免和缓缴①缓缴:2借:其他应收款——张三100 贷:代管款项100 ②将来收回:借:现金或银行存款100贷:其他应收款——张三100 ③减免(学校减免学生伙食费后,该笔款项应由学校公用经费报回,否则无权减免):借:其他应收款——红旗小学80 贷:代管款项80 ④将来收回:借:现金或银行存款80 贷:其他应收款——红旗小学80(红旗小学记账:借:事业支出80,贷:其他应付款——后勤80;还款时记账:借:其他应付款——后勤80,贷:现金或银行存款80,伙食账中不必登记此项)以上①和③可合并记账,②和④可合并记账,但明细不可合并,仍应分开登记)八、月末或年末结账(结账后,损益类科目余额应为0)①将收入类科目结转至结余科目借:伙食收入100其他收入20贷:结余120②将支出类科目结转至结余科目借:结余110 贷:伙食支出80其他支出30③将结余科目结转到结余分配科目(100+20-80-30=10)借:结余10 贷:结余分配10 ④将结余分配转到净资产科目借:结余分配10 贷:专用基金——风险基金4(10*40%)——食堂基金 6(10*60%)如果收支相抵为负,则③和④两个分录方向相反。

学校食堂账务处理分录

学校食堂账务处理科目建立存货—原材料—食堂原材料(科目期末余额反应食堂的原材料库存情况)其他应付款—营养餐生活费(科目期末余额反应学生营养餐生活费收费和指标的结余情况)其他应付款—营养餐生活费结算(科目期末余额反应学生营养餐生活费的结余情况)其他应付款—预收食堂生活费(科目期末余额反应学生生活卡中的结余情况)其他应付款—食堂生活费(科目期末余额反应学校食堂生活费的结余情况)其他应付款—卡费(科目期末余额反应学校食堂生活费卡的结余情况)一、充卡的情况1、充卡预收食堂生活费(1)学生购卡、充卡收费时会计分录(凭充卡记录账单为依据)借:库存现金贷:其他应付款——预收食堂生活费其他应付款——卡费现金送存银行借:其他应收款——财政代管资金贷:库存现金(2)学校将贫困生生活补助、寄宿生生活补助等发给学生时直接给学生充卡(充卡记录账单、贫困生生活费、寄宿生生活补助发放表为依据)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:其他应付款——预收食堂生活费2、刷卡消费的会计分录(打印每月消费记录账单作为依据):借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费3、购买食堂原材料和购卡时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料其他应付款——卡费(2)直接支付借:存货—原材料—食堂原材料其他应付款——卡费贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)其他应付款——卡费……4、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料二、不充卡的情况1、将贫困生生活补助、寄宿生生活补助等发给学生,再从学生手中收回作食堂生活费,(凭贫困生生活费、寄宿生生活补助发放表,收生活费票据等为依据,)借:财政拨款支出其他应付款——对应的补助项目作为明细科目贷:库存现金借:库存现金贷:其他应付款——预收食堂生活费2、村小预支备用金时借:其他应收款——预备金贷:库存现金3、月末将预收食堂生活费转入食堂生活费,如有缺勤的学生,学校要按月统计并造册退还学生(根据本月的寄宿生在食堂消费情况统计表做账,要有相关人员签字;缺勤的学生,由学校管理考勤的部门提供缺勤情况并造册退还学生,已从预收食堂生活费中全部调入食堂生活费科目的,应从食堂生活费中退还)借:其他应付款——预收食堂生活费贷:其他应付款——食堂生活费借:其他应付款——食堂生活费4、购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金(其他往来资金)其他应付款——对应的补助项目作为明细科目(预算内往来资金)公共财政预算拨款(预算内资金)(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——食堂生活费贷:存货—原材料—食堂原材料三、营养餐的核算1、收学生交来营养餐资金借:库存现金贷:其他应付款——营养餐生活费现金送存银行借:其他应收款——财政代管资金贷:库存现金2、村小预支备用金时借:其他应收款——预备金贷:现金3、营养午餐消费时调账(凭食堂相关人员每天登记的学生消费营养餐人数乘以单价的金额表作为依据,有相关人员签字)借:其他应付款——营养餐生活费财政拨款贷:其他应付款——营养餐生活费结算4、实际购买食堂原材料时的会计分录(凭购买票据):(1)授权支付借:存货—原材料—食堂原材料贷:库存现金(2)直接支付借:存货—原材料—食堂原材料贷:其他应收款——财政代管资金其他应付款——营养餐生活费公共财政预算拨款(3)冲销村小预支的备用金借:存货—原材料—食堂原材料贷:其他应收款——预备金5、原材料出库调账处理(凭学校食堂库房管理人员登记的出库单为依据,有相关人员签字)借:其他应付款——营养餐生活费结算贷:存货—原材料—食堂原材料食堂结算的具体要求:必须执行定期清算,有关账务结算不得超过一个月。

食堂会计账务处理

食堂基本业务的会计账务处理1、收到学生交纳伙食费,IC卡充值资金,教师搭餐费借:现金贷:伙食收入——学生伙食收入——教师伙食收入2、收到学校拨来的营养改善计划专项补助资金借:银行存款贷:伙食收入——营养改善计划补助收入3、学校食堂出纳把当天收的师生伙食费存入食堂生活户,根据存款存根作会计分录:借:银行存款贷:现金4、食堂采购员向财务室借备用金,用于本周食堂各种物资采购,开现金支票,根据借款凭据作会计分录:借:其他应收款———王某贷:银行存款5、采购员采购回来,根据相关发票、入库单(由食堂保管员填写)作会计分录:①借:库存物资———粮食———蔬菜———干货———荤菜———食油———牛奶———燃料———调料———其他贷:其他应收款——某某现金或银行存款(不足款补付)(余款交回记借方)6、食堂保管员负责人填写出库单,交领料人去仓库领料,保管人员凭食堂开出的出库单给领料人发货,会计根据出库单作会计分录:借:伙食支出——粮食——蔬菜——干货——荤菜——食油——牛奶——燃料——调料——其他贷:库存物资———粮食———蔬菜———干货———荤菜———食油———牛奶———燃料———调料———其他7、期末学生毕业结算退回学生伙食费,作会计分录借:伙食收入—学生伙食收入贷;现金8、学校向某超市赊购大米、食油、菜类,并验收入库,期末结帐,作会计分录:借:库存物资——大米——食油——蔬菜贷:其他应付款——某超市9、收到银行存款利息,作会计分录:借:银行存款贷:其他收入———利息收入10、支付食堂人员工资、社会保障费、水电费、维修费等,作会计分录:借:伙食支出———人员工资及补贴———社会保障费———水电费———维修费贷:现金11、收到某超市的催款通知书,财务人员办好财务相关手续后,付款给对方,作会计分录:借:其他应付款———某超市贷:银行存款12、出纳银行提现,准备用于食堂零星开支,作会计分录:借:现金贷:银行存款13、食堂购置冰箱一台,作会计分录:①借:其他支出———设备购置贷:银行存款②借:固定资产———冰箱贷:非流动资产基金-固定资产14、临时人员维修食堂门窗,支付维修人员劳务费,作会计分录:借:其他支出———劳务费贷:现金15、根据本期发生的经济业务,作期末结余会计分录:①借:伙食费收入———学生伙食收入———教师伙食收入———营养改善计划补助收入———其他伙食收入其他收入———利息收入贷:伙食结余②借:伙食结余贷:伙食支出———粮食支出———菜类支出———食油支出———燃料支出———其他支出———人员工资及补贴———社会保障费———水电费———维修费其他支出———劳务费———设备购置。

中小学食堂账务处理

中小学、幼儿园食堂简单记账方法一、主要会计科目:库存现金其它应收款—学校账库存材料其它应付款—学生生活费应付账款—****单位管理费用—人员工资管理费用—其它费用主营业务本钱主营业务收入食堂结余〔中小学幼儿园食堂不应以营利为目的〕。

二、主要账务处理方法1、第一次记账收到学生交生活费100000元,预留备用金5000-10000元,其它上交学校账户。

借:库存现金5000其它应收款—学校账95000贷:其它应付款—学生生活费100000 第二次收生活费及以后按实际收取的金额记账:借:其它应收款—学校账贷:其它应付款—学生生活费2、收到学校拨来现金〔用于零星购置的现金〕5000元借:库存现金5000贷:其它应收款—学校账50003、用现金购置零星食堂材料菜等1000元:借:主营业务本钱1000 贷:库存现金10004、用现金购置零星食堂用洗涤、劳保、用具等用品300元,借:管理费用—其它费用300 贷:现金3005、买大宗食堂原材料〔米、面、油等由学校直接支付的暂未付款的,需入库存,屡次使用的〕张三米5000元。

借:库存材料5000 贷:应付账款—张三50006、由学校账直接支付大宗购置货物张三5000元。

借:应付账款—张三5000贷:其它应收款—学校账50007、月底查库存后,根据是原材料还是管理费用记账:借:主营业务本钱〔管理费用〕贷:库存材料8、月底与学生结算:借:其它应付款—学生生活费贷:主营业务收入9、用现金付食堂人员工资10000元:借:管理费用—人员工资10000贷:现金1000010、食堂结余中小学幼儿园食堂不应以营利为目的,要合理控制本钱,费用,管理费用中水电费要上交学校,冲学校水电支出。

食堂结余可月结,年结。

借:主营业务收入,贷:主营业务本钱、管理费用,贷:食堂结余。

其它:如果有变质报废的食品或盘亏借:主营业务本钱贷:库存材料如果发生退学生生活费:借:其它应付款—学生生活费贷:现金时间仓促,有很多未考虑到的,以后补充,不当之处,批评指正。

学校食堂会计核算主要业务实例

学校食堂会计核算主要业务实例【例1】1月1日, 学校新购饭卡1000张,每张成本5元,食堂记账员根据领导签字的购饭卡发票作如下会计分录。

借:应收及暂付款—饭卡工本费 5000贷:现金 5000注:售饭卡工本费一般情况下先购买--预付押金,卖出时再收回预付款。

【例2】1月4日,元旦开学某校为学生发行饭卡,预计用餐人数700人,学生购买饭卡600张,每张饭卡成本5元,共计3000元,学生同时每张卡充入100—200元不等的现金,累计充入80000元。

食堂记账员根据发行校内饭卡微机打印记录和专用收据记账联,作如下会计分录:借:现金 3000贷:应收及暂付款—饭卡工本费 3000借:现金 80000贷:应付及暂存款—预收伙食费 80000也可作如下分录借:现金 83000贷:应收及暂付款—饭卡工本费 3000贷:应付及暂存款—预收伙食费 80000注:此项出纳负责收取现金,并开出收据,刷卡人员根据学生手执的收据联给予等额的充值。

因为我们是和学生个人打交道,实地收取的是现金,要先收现金,不要直接收银行存款。

【例3】1月4日下午,出纳将收入的现金82000元送存银行,食堂记账员根据银行回单,作如下会计分录:借:银行存款 82000贷:现金 82000【例4】1月4日某实行分餐制的学校食堂本月每个学生收取生活费200元,共500个学生,合计收取100000元。

食堂记账员根据收据记账联,作如下会计分录:借:现金 100,000贷:应付及暂存款-预收伙食费 100000注:现金送存银行的分录同【例3】【例5】采购员借现金1000元,作为周转金用于采购食品,食堂记账员作如下会计分录:借:应收及暂付款—王×× 1000贷:现金 1000【例6】1月5日,某校食堂采购伙食材料,去银行取款6000元。

采购大米3,000公斤、4,800元,面粉100公斤、200元,现货款已付,材料已验收入库。

记账员根据学校支取款项申请单、采购凭证和入库单作如下会计分录:去银行取款的分录如下:借:现金 6,000贷:银行存款 6,000购伙食材料的分录如下:借:伙食材料—粮食—大米 4,800—面粉 200贷:现金 5,000注:存折和密码要由会计、出纳分别保管,存折开户名字写出纳的,密码由出纳保管,存折由会计保管.提款时要同时去银行共同取款,因为现在一般取款就数额比较大,必须两人以上。

中小学食堂账务处理实例

中小学食堂账务处理实例(复式记账)1、收学生包月伙食费20000元、米200斤,按市价折算为400元。

借现金 20000 库存物资——米 400贷应付及暂存款——伙食费 204002、现金20000元上解银行账户。

借银行存款 20000 贷现金200003、学生伙食费20000元转财政借应收及暂付款 ---财政 20000 贷银行存款 200004、财政拨还伙食费20000借银行存款 20000 贷应收及暂付款---财政 200005、现金会计银行取款10000元借现金10000 贷银行存款100006、**借现金8000元借应收及暂付款—**8000 贷现金 80007、**买菜10000元、买米1000斤2000元,合计报销12000元发票,冲销借款8000元,实付现金4000元借伙食支出——菜金10000 库存物资——米费 2000贷:现金4000 贷:应收及暂付款—采买80008、银行转账支付煤款5000元借:伙食支出——煤5000 贷:银行存款 50009、付现金1000元购买电饭煲借:伙食支出——设备购置 1000 贷:现金 1000同时记入固定资产帐:借:固定资产——电饭煲 1000 贷:固定基金100010、食堂用米1100斤(按入账价)2200元借:伙食支出——米费 2200贷:库存物资——米费 220011、退还学生伙食费200元借应付及暂存款 200 贷现金 20012、月末结转伙食收入(1)如是按月收取。

将所收月伙食费减去所退后余额20400-200=20200结转收入借应付及暂存款 20200 贷伙食收入20200(2)如按学期收取应算出本月应收数再减去退伙后数记入收入二、年末12月冲减收支业务1、期末结转收支。

(1)收入类结转;(1)借:伙食收入——伙食收入*** 其他收入 ***贷:结余 ***(2)支出类结转借:结余——***贷:伙食支出——*** 其他支出 ***。

幼儿园食堂收入财务会计分录

幼儿园食堂收入财务会计分录

一、收入侧:

1. 食堂现金收入:

借:现金账户

贷:食堂收入账户

2. 食堂刷卡收入:

借:银行存款账户

贷:食堂收入账户

3. 食堂预付款收入:

借:预付款项账户

贷:食堂收入账户

4. 食堂赞助收入:

借:其他应收款账户

贷:食堂收入账户

二、支出侧:

1. 食材采购支出:

借:食材采购费用账户

贷:银行存款账户

2. 厨具设备维护支出:借:厨具设备维护费用账户贷:银行存款账户

3. 厨师工资支出:

借:工资支出账户

贷:银行存款账户

4. 餐具清洁支出:

借:餐具清洁费用账户贷:银行存款账户

5. 其他杂项支出:

借:其他费用账户

贷:银行存款账户

三、其他账户:

1. 食堂收入账户:

借:食堂现金收入

借:食堂刷卡收入

借:食堂预付款收入

借:食堂赞助收入

贷:食堂支出账户

2. 食堂支出账户:

借:食材采购支出

借:厨具设备维护支出

借:厨师工资支出

借:餐具清洁支出

借:其他杂项支出

贷:食堂收入账户

以上是幼儿园食堂收入财务会计分录的具体内容。

通过这样的会计分录,可以清晰地记录幼儿园食堂的收入和支出情况,为财务管理提供有效的数据支持。

这样可以确保财务管理的准确性和规范性,为幼儿园提供可持续发展的经济保障。

学校食堂会计记账

学校食堂会计记账一、会计科目银行存款、现金、应付及暂存款、库存物资、伙食收入、伙食其他收入、伙食支出、应收及暂付款、结余。

二、明细分类账1、银行存款(1)、将款存入银行及利息,借记本科目,贷记有关科目。

(2)、提取或支付存款,贷记本科目,借记有关科目。

借方余额,反映银行存款结存数。

2、现金(1)、收到现金,借记本科目,贷记有关科目。

(2)、支出现金,贷记本科目,借记有关科目。

借方余额,反映库存现金数。

3、应付及暂存款(1)、收到售饭收入,借记本科目,贷记伙食收入科目。

(2)、预收伙食费,贷记本科目,借记现金或银行存款科目。

(3)、以银行存款归还时,借记本科目,贷记银行存款科目。

(4)应付而未付货款,贷记本科目,借记库存物资科目。

(5)、支付应付而暂存款项,借记本科目,贷记银行存款科目。

(6)、应付而暂存款项,贷记本科目,借记现金或银行存款科目。

4、库存物资(1)、购入物资,经验收入库后,借记本科目,贷记银行存款科目。

(2)、领用物资(月末汇总),贷记本科目,借记伙食支出科目。

备注:随购随用物资,直接借记伙食支出,贷记现金或银行存款科目。

5、伙食收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到售饭收入,贷记本科目,借记现金或预收伙食费科目6、伙食其他收入(1)、年末收入结转时,借记本科目,贷记结余科目。

(2)、收到其他收入(学校补助、财政补助、利息、售卡、废旧变卖等),贷记本科目,借记现金或银行存款科目7、伙食支出(1)、领用物资。

借记本科目,贷记库存物资。

(2)、工资、维修等支出时,借记本科目,贷记现金或银行存款科目。

(3)、年末收入结转时,贷记本科目,借记结余科目。

年末无余额。

8、应收及暂付款(1)、发生暂付款、备用金、客餐费等,借记本科目,贷记现金科目(2)、收回暂付款、备用金、客餐费等,贷记本科目,借记有关科目。

9、结余(1)、将伙食支出的余额转到本科目,借记本科目,贷记伙食支出科目。