德勤个贷评分卡开发项目(全书版本)

贷款审查和审批

GTZ China, Name

2013-8-5

Seite 20

评价客户贷款目的合理性

贷款目的是贷款审核最重要的支柱之一,客户必须有明确的 贷款需求并且合理。小额贷款的一项原则为:不给任何没有 合理贷款目的的申请提供支持。

贷款目的是小额贷款分析中重要部分。客户申请贷款是建立 在可以通过增加的资金获利的预期上,因此如果客户无法或 不愿意提供其详细的“预期”,那么,信贷员及审贷会就必 须考虑为什么。实际工作中,仅以流动资金,周转需要,或 者投资作为贷款需求是不够的。审贷会不应该接受贷款目的 为“资金周转”或“扩大经营”之类含糊不清的贷款目的。

租金

水电费 交通费 固定支出 招待费

其他税收

其他费用 总额 营业利润 家庭支出 其他 其他支出 其他收入 每月净收入

GTZ China, Name

8200 16800

8200 21800

8200 19300

2000

2000

2000

14800

19800

17300

2013-8-5 Seite 19

抽查计算错误

GTZ China, Name

2013-8-5

Seite 5

2.营业执照的经营地址 一般营业执照的经营地址应与其实际的经营地址一致,特 别是经营年限较短的客户,若刚办理好营业执照就更换经 营场所,这一行为非常可疑。在审查过程中,应先核对客 户营业执照的地址是否与其租赁合同的地址相符;其次, 应注意检查信贷员提供的调查报告中关于经营场所的描述 是否与其营业执照及租赁合同一致。 例如,某客户的营业执照的注册名称为“XX市佳佳饮用水 经营部”,经营地址为“华联商厦15层”,而调查报告中 实际的调查地点却为西区国道101号某水厂,则应进一步核 实该客户的实际经营场所究竟是哪个,营业执照的经营场 所与其实际经营场所为何不一致,信贷员是否对其进行了 实地调查等,并且,对于信贷员所述的情况应结合影像资 料加以判断。

ARGUSValuation-DCFSoftwareCertificationProgram

A Partnership with ARGUSProgram OverviewARGUS Valuation-DCF Software Certification ProgramGeorgia State University’s J. Mack RobinsonCollege of Business, in partnership with ArgusSoftware®, is introducing the UniversityCertification Program for ARGUS Valuation–DCF.The ARGUS Valuation–DCF software is widelyrecognized as the industry gold standard forcommercial real estate cash flow projection, investment and valuation analysis. The ARGUS Valuation – DCF software is used extensively to facilitate large-scale transactions, analyze asset performance and optimize portfolio allocation decisions in commercial real estate.The ARGUS Software Certification (ASC) Program is designed as a two-day intensive course to create and validate experts in the market. The ASC designation is respected by commercial real estate companies worldwide as a testament to the valuable skillset acquired by program participants. The University Certification Program combines theory and application, demonstrating the broad potential of the ARGUS Valuation – DCF software while providing participants with an understanding of the underlying purpose.Program ContentPart One—Fundamentals:An overview of ARGUS Valuation – DCF basic functionality includes a thorough understanding of property description and measurements, timing of cash flows and inflation, tenant rent rolls, rent changes, rent abatements, market leasing assumptions, space absorption, vacancy, leasing commissions, other sources of potential revenue, fixed vs. variable expenses, capital expenditures, purchase and resale prices, direct capitalization, cap rates, debt financing, present value discounting, along with tenant and property level reporting.Part Two—Intermediate:An in-depth exploration of the ARGUS Valuation – DCF software covers detailed reimbursement methods, grossing up expenses, reference accounts, step rents, CPI adjusted rents, percentage rents from retail sales, tenant level parking, detailed rentabatements, detailed leasing commissions, stacking plans, and portfolio analysis.Case studies will be used throughout to demonstrate these applications. Thematerials provided include extensive review questions to prepare programparticipants for the certification exam. Upon successful completion of ARGUScertification exam, participants achieve certified status in ARGUS Valuation-DCF.Program Participants (Who Should Attend?)The ARGUS Valuation-DCF Software Certification Program is designed for:▪Individuals who are familiar with basic commercial real estate concepts and investment decisions, but would like to expand their skillset to include proficiency in ARGUS Valuation –DCF and deepen their understanding of current methods used in commercial real estateanalysis.▪Individuals who may be new to ARGUS Valuation – DCF, but would like to achieve an intermediate-level competency and obtain the ARGUS Software Certification (ASC) designation to distinguish their resumes and boost their marketability to prospective employers.▪Professionals who may have already used ARGUS Valuation – DCF in the past and are interested in qualifying for the ARGUS Software Certification (ASC) designation to validate their expertise.▪Managers and directors who would like to implement the use of ARGUS Valuation – DCF at their firm.Professionals who benefit from ARGUS Valuation–DCF include:▪Appraisers▪Asset managers▪Commercial brokers▪Consultants▪Developers▪Investment analysts▪Leasing managers▪Lenders/underwriters▪Portfolio and fund managersProgram BenefitsProgram participants will return to the industry with the knowledge and skills to:▪Quickly and accurately analyze commercial real estate assets and transactions▪Forecast property cash flows▪Develop leasing strategies, business and marketing plans▪Assess market realities and risks▪Calculate investment values and returns▪Share asset and transactional data with clients, partners and colleagues▪Generate customized property and portfolio reportsThe ARGUS Software Certification (ASC) Program, in partnership with Georgia State University’s J. Mack Robinson College of Business, is a fast-paced, highly-interactive two-day course designed to help you earn one of the most highly respected certifications in the industry.Program Faculty DirectorThe faculty director for this program is Jon Wiley, ASC, Ph.D., AssistantProfessor in the Department of Real Estate at Robinson College of Business.He currently teaches Real Estate Development and Real Estate Financing inthe M.S.R.E. and M.B.A. programs at Georgia State. His primary interest is inenhancing the quality of business decisions in commercial real estate throughresearch and education. Since 2006, he has published 20 articles oncommercial real estate, investment, valuation, development, brokerage andsustainable real estate in leading academic real estate journals including RealEstate Economics, Journal of Real Estate Finance and Economics and Journalof Real Estate Research. He has held faculty positions at Georgia State, Clemson University and College of Charleston and has taught ARGUS software to hundreds of students, including as early as 2004 at The University of Alabama.Program CertificateBelow is an example of the certificate you will receive upon program completion:Program LocationThe ARGUS Valuation-DCF Software Certification Program is held at the GSU Buckhead Center located in the heart of Atlanta’s business and financial di strict. The Center is located on floors 4, 5 and 6 of the Tower Place 200 building (pictured at lower right) and offers easy access to I-85 and Georgia 400. The Center offers 12 high-technology classrooms, 28 breakout rooms, and an Innovation Lab.ARGUS Valuation-DCF Software Certification Program A Partnership with ARGUS Software®Program Details and RegistrationWhen: Date Option One:August 9-10, 2013;Two-Day Program, Friday & Saturday, 8:30 AM to 4:30 PMDate Option Two:October 25-26, 2013;Two-Day Program, Friday & Saturday, 8:30 AM to 4:30 PM Location: Georgia State University, Robinson College of Business, Buckhead CenterTower Place 200, Classroom 620; 3348 Peachtree Road NE, Atlanta, GA 30326Cost:ARGUS Valuation-DCF Software Certification Program$1,950 per person, standard registration fee$1,650 per person, REIAC members or companies sending a team of two or more$1,350 per person, GSU students and alumniNote: The fee covers tuition, temporary ARGUS Valuation-DCF software license, booksand materials, one (1) ARGUS Valuation-DCF Software Certification exam fee,continental breakfast, lunch, afternoon snacks, wireless Internet, and parking.About the J. Mack Robinson College of BusinessThe largest business school in the South and part of a major research institution, the J. Mack Robinson College of Business at Georgia State University is located in Atlanta, an epicenter of business and a gateway to the world. With programs on four continents and students from 150 countries, the College is world-wide and world-class. Its part-time MBA program is ranked #7 in the nation and has been in the top 10 for fourteen consecutive years. The College has 200 faculty, 7,400 students and 65,000 alumni. Noted for an emphasis on educating leaders, GSU has produced more of Georgia’s top executives with graduate degrees than any other school in the nation.About the Department of Real EstateThe Department of Real Estate at the J. Mack Robinson College of Business at Georgia State University is ranked #10 in the country for its undergraduate program. The department offers a range of degree options including a bachelor’s, an MBA concentration, a MS in real estate, and a Ph.D. in real estate. The real estate major at the College offers a broad-based curriculum that provides a balance of theory and practice. Our programs emphasize the following major components—real estate appraisal, corporate real estate, development, finance, investments, and market analysis. A degree in real estate gives graduates the foundation necessary to succeed in this exciting industry.Register Online or CallRegister online at or by calling Shelley Nelson at 404-413-3932.。

德勤-信用风险管理(英文PPT 35页)

Compliance

Transactions

Collateral management

Contracts & Documentation

Credit Risk Management

A complete and coherent risk management framework contains the following elements

Objectives

Type of Exposure

Instruments or Methods

Performance Management

Performance-based management utilizes metrics that measure actual performance against predetermined thresholds. The thresholds are established taking into account the organization’s strategy, operating environment and process controls.

Business Strategy Systems Operations Finance

Business Performance

Measures

Value Creation

Organizations need a rigorous set of measures to support continuous improvement

Credit Risk Management

Enhancing Your Bottom Line

The AFP 23rd Annual Conference New Orleans November 3-6, 2002

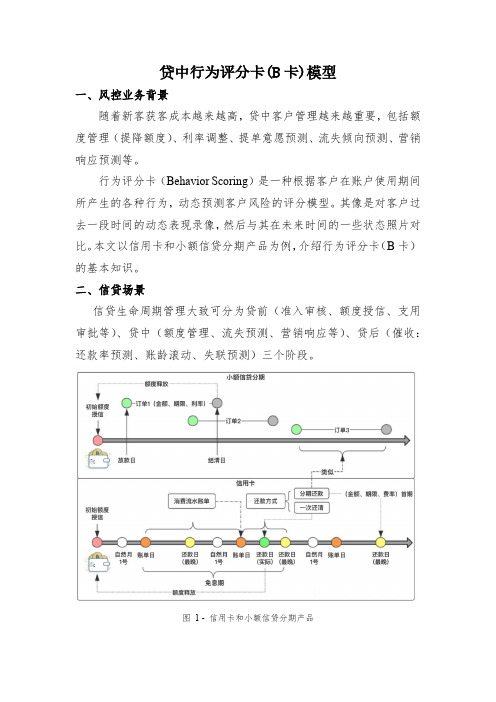

贷中行为评分卡(B卡)模型

贷中行为评分卡(B卡)模型一、风控业务背景随着新客获客成本越来越高,贷中客户管理越来越重要,包括额度管理(提降额度)、利率调整、提单意愿预测、流失倾向预测、营销响应预测等。

行为评分卡(Behavior Scoring)是一种根据客户在账户使用期间所产生的各种行为,动态预测客户风险的评分模型。

其像是对客户过去一段时间的动态表现录像,然后与其在未来时间的一些状态照片对比。

本文以信用卡和小额信贷分期产品为例,介绍行为评分卡(B卡)的基本知识。

二、信贷场景信贷生命周期管理大致可分为贷前(准入审核、额度授信、支用审批等)、贷中(额度管理、流失预测、营销响应等)、贷后(催收:还款率预测、账龄滚动、失联预测)三个阶段。

图 1 - 信用卡和小额信贷分期产品如图1所示,我们以信用卡和小额信贷分期产品为例,分别介绍两者的特点:1. 信用卡信用卡在审批下卡前的阶段称为贷前,机构(银行、信用卡公司)会对客户风险综合评估,给予一个初始信用额度(如8000元)。

下卡并激活后,进入贷中阶段,期间客户可在信用额度范围内进行透支消费,每两个账单日之间的消费流水账单将在后一个账单日(例如每月8号)通知客户。

账单日至最晚还款日(例如每月26号)前,客户可以随时还款,期间免息。

还款方式一般支持一次性还清和分期还款。

分期还款将产生利息收入,因此对于机构而言,自然是希望客户分期,默认推荐项也就是这个(为提高转化率,UI设计时肯定在右手边)。

一旦客户逾期,那就进入贷后催收阶段。

2. 小额信贷分期在贷前阶段,小额信贷分期产品所产生的每笔支用订单都需审批,通过后才放款到客户手中。

放款后至结清的这段时间称为贷中。

订单具有金额、期限、利率等属性,其约定了出借人和借款人之间的契约。

与信用卡分期还款类似,小额信贷分期产品在每个还款日也必须偿还相应的本金和利息。

在客户发起支用申请订单后,将会生成一张还款计划表,如图2所示。

显然,该还款方式为等额本息,即:在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

德勤尽职调查指导手册

德勤尽职调查指导手册As companies navigate the complex landscape of due diligence investigations, Deloitte's comprehensive guide provides invaluable insights and best practices. 作为公司在尽职调查领域探索的指导,德勤全面的手册提供了宝贵的见解和最佳实践。

One key aspect addressed in the guide is the importance of conducting thorough background checks on potential investment targets or business partners. 这本手册中重点讨论的一个方面是对潜在投资目标或商业伙伴进行彻底的背景调查的重要性。

By meticulously analyzing the financial, operational, and legal aspects of a target company, organizations can better assess potential risks and opportunities. 通过精心分析目标公司的财务、运营和法律方面,组织可以更好地评估潜在风险和机会。

Moreover, the guide emphasizes the need for strong governance structures and compliance frameworks to mitigate the risk of regulatory violations. 此外,该指导手册强调了建立强大治理结构和合规框架的必要性,以减少违反监管规定的风险。

Another critical area covered in the guide is the importance of cultural due diligence when conducting cross-border transactions or partnerships. 指导手册中还涵盖的一个关键领域是在进行跨境交易或合作伙伴关系时,文化尽职调查的重要性。

德勤企业评估指标

评价内容

取值

评分

领导者素 质

5

可信任度(是否有逃 废债的行为)、专业 学历、荣誉情况、开 拓创新、班子稳定性

素质高得5分;较高得3分;一般得1分;较低得 0分。如果领导者有逃废债的行为,该项得分为 0分。

员工素质

2

专业化程度、培训情 况、稳定性

素质高得2分;较高得1.5分;一般得1分;低得 0分。

客户产权关系、法人 法律地位明确,组织结构、程序严谨得3分;法

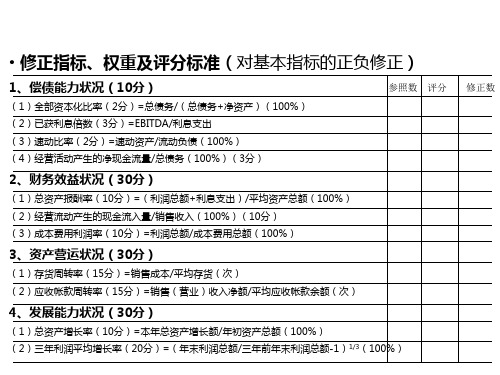

(2)应收帐款周转率(15分)=销售(营业)收入净额/平均应收帐款余额(次)

4、发展能力状况(30分)

(1)总资产增长率(10分)=本年总资产增长额/年初资产总额(100%) (2)三年利润平均增长率(20分)=(年末利润总额/三年前年末利润总额-1)1/3(100%)

修正数

• 定性指标、权数及评分标准(占总评分的50%)

• 修正指标、权重及评分标准(对基本指标的正负修正)

1、偿债能力状况(10分)

参照数 评分

(1)全部资本化比率(2分)=总债务/(总债务+净资产)(100%) (2)已获利息倍数(3分)=EBITDA/利息支出 (3)速动比率(2分)=速动资产/流动负债(100%) (4)经营活动产生的净现金流量/总债务(100%)(3分)

2.2公司通过 是否有证据证明公司在它的组织 4分 组织结构保 机构中全面开展了战略规划?战 障,并实施 略规划在公司的所有的 活动中是 战略规划 否有指导意义?

公司是否将战略规划的制订和执 4分 行情况作为考核主要领导人的关 键业绩指标?有人负责并对执行 过程跟踪和偏差控制?

评分

评估说明

评估项目 子项目

员工积极、勤奋,团结协作,素质不断提高,

德勤-绩效指标设计

我 们 的 员 工 感 觉 如 何 ?

企业不同发展战略阶段与绩效指标设计

平 衡 记记 分 卡 的 形 成 过 程 是 一 个 平 衡 分 卡

将 总 体 战 略 从 各 个 侧 面 一 步 一 价 值 创 造 步 地 、 逻 辑 地 转 化 为 行 动 目 标 的 战 略 1 战 略 2 战 略 3 过 后置 。 程

财 务 的 角 度

我 们 以 何 种 形 象 展 现 给 股 东/投 资 者 ?

平 衡 记 分 卡

客 户 的 角 度 我 们 以 何 种 形

象 展 现 给 客 户

内 部 流 程 的 角 度 远 景 与 战 略

我 们 的 经 营 效 率 如 何 ?

?

学 习 与 发 展 的 角 度

来 源 : ” 平 衡 记 分 卡 : 将 战 略 转 化 为 行 动“

上市公司

私营企业

构建基础设施

招聘 长期激励

高科技企业

参考国内外市场成熟 作法

规范招聘流程 实施长期激励 Capacity for global expansion and cultural integration

Re-invention Global workforce

企业不同发展战略阶段与绩效指标设计

不同性质企业HC的挑战

主要挑战

法人治理结构 冗员 激励与约束 人力资本管理 与企业发展战略 有机结合 选才、用才 继任者计划

企业性质

国有企业

对应措施

从技术角度入手 自下而上改革 进行行业比较研究 提高竞争优势

预期结果

理顺组织架构 高管人员激励 清晰发展战略 明确核心能力 明确岗位职责 制定继任者计划

企业不同发展战略阶段与绩效指标设计

德勤咨询业务服务介绍

• 消费品行业 全球 2 大软饮料公司之一 全球 4 大酿酒厂中的 3 家 全球 4 大烟草公司中的 3 家 全球 30 大消费品公司中的 20 家 全球 50 大零售商中的 32 家

• 金融服务行业 全球 20 大银行中的 13 家, 包括美国 50 大银行中超过 50%的银行 全球 15 大证券公司中的 12 家, 包括美国 25 大证券公司中的 80% 全球 20 大保险公司中的 11 家, 包括美国 100 大保险公司中超过 50%的公司 20 大资产管理公司中的 85%

• 公共部门 美国、英国、德国、意大利、挪威、法国、澳大利亚、新西兰、南非和日本的联邦和国家 政府部门 美国 50 个洲政府中的 44 个,哥伦比亚区和波多黎哥 加拿大 13 个省中的 7 个 北美洲最大的 19 个城市

几十个郡县、学校园区和地方政府实体 • 房地产

房地产 IT 公司前 50 位中的 27 家(按市场资本排列) 10 大零售房地产 IT 公司中的 9 家 25 家产业和办公室房产 IT 中的 14 家 20 家公寓房产 IT 中的 11 家 50 大房地产开发商中的 18 家 10 大工程和建筑公司中的 4 家(按综合运营收入排列) 10 大酒店运营商中的 8 家 20 大财产管理公司中的 2 家 • 运输 根据服务的财富 500 强和财富 1000 强中运输行业客户的年收益总和,德勤领先于其竞 争对手,排名第一。

德勤 PMoney战略咨询项目实施方案建议书

里程碑 •

/阶段 汇报会

•

每个阶段成果文件编制完成后,德勤项目组向万惠投资项目组提交成果文件并提出汇报要求,万惠投资项目组协助安排相关领导的 汇报时间、地点等汇报会议相关事宜,德勤项目组完成阶段成果汇报,万惠投资对阶段汇报成果进行决议,并可提出修改意见 德勤根据重金与会领导的意见,对成果文件进行相应修改和适度调整;成果文件修改后,德勤项目组提交至万惠投资项目组,并根 据汇报会议的决议确定是否进行再次汇报。若需要,则发起阶段汇报会议,若不需要,则本阶段工作结束

在项目结束后一年内,德勤项目组将以现场和远程支持相结合的方式为万惠投资提供完善的后续支持与服务。其中,德勤将提供20 人天的现场支持服务,对有关项目成果进行详细地解释与说明、对万惠投资相关人员进行知识传递与辅导,参与各类项目专题会议 的讨论、培训工作

其它协 • 在项目开展过程中,若因工作需要,需与平安集团或万惠投资其它咨询项目进行沟通、讨论或成果对接等,应由德勤项目组发起沟

P1 现状诊断与分析(4周)

T1.1 市场与行业 前景分析

P2 整体战略发展规划(8周) T2.1 战略目标制定

企业战略愿景 业务战略目标

T1.2

T2.2 业务模式设计

客户需求调

T1.5

T2.5

研

业务 现状

整体业务模式设计

整体 战略

T1.3

诊断 与分 析报

支撑体系设计和能力 要求

发展 规划 报告

公司内部调

建立 变革团队

树立

沟通

正确愿景 使其接受

授权 行动

取得 短期成效

继续 变革

强化 变革

Kotter, John P. and Cohen, Dan S. The Heart of Change. Boston: Harvard Business School Press

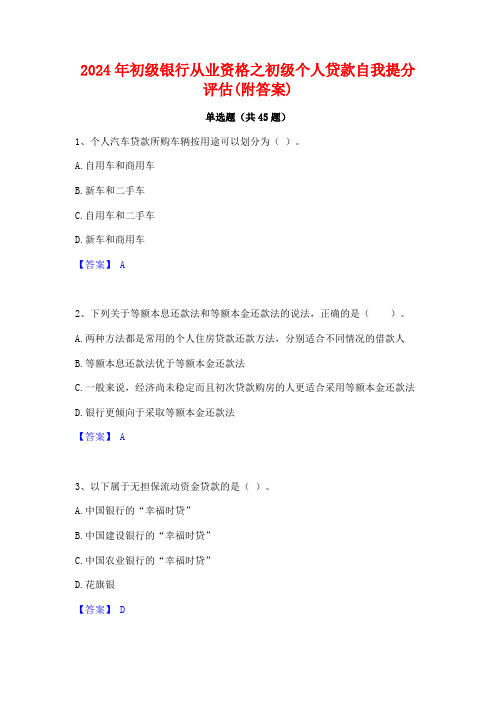

2024年初级银行从业资格之初级个人贷款自我提分评估(附答案)

2024年初级银行从业资格之初级个人贷款自我提分评估(附答案)单选题(共45题)1、个人汽车贷款所购车辆按用途可以划分为()。

A.自用车和商用车B.新车和二手车C.自用车和二手车D.新车和商用车【答案】 A2、下列关于等额本息还款法和等额本金还款法的说法,正确的是()。

A.两种方法都是常用的个人住房贷款还款方法,分别适合不同情况的借款人B.等额本息还款法优于等额本金还款法C.一般来说,经济尚未稳定而且初次贷款购房的人更适合采用等额本金还款法D.银行更倾向于采取等额本金还款法【答案】 A3、以下属于无担保流动资金贷款的是()。

A.中国银行的“幸福时贷”B.中国建设银行的“幸福时贷”C.中国农业银行的“幸福时贷”D.花旗银【答案】 D4、商业助学贷款贷前调查的重点内容不包括()。

A.材料一致性调查B.借款人身份、资信、经济状况和借款用途调查C.担保情况调查D.借款申请人所在学校社会声誉和竞争力调查【答案】 D5、对以所购车辆为抵押的个人汽车贷款,借款人需交贷款银行保管的单证有()。

A.购车发票复印件B.各种缴费凭证复印件C.机动车登记证原件D.行驶证复印件【答案】 D6、下列关于“间客式”个人汽车贷款模式的说法,不正确的是()。

A.“间客式”运行模式在目前个人汽车贷款市场中占主导地位B.“间客式”运行模式就是“先贷款,后买车”C.该模式涉及的第三方包括保险公司、担保公司D.部分经销商可以为借款人按时还款向银行进行连带责任保证或全程担保,并收取一定比例的管理费或担保费【答案】 B7、目前,银行最常见的个人贷款营销渠道不包括()。

A.合作机构营销B.网点机构营销C.电子银行营销D.上门拜访营销【答案】 D8、个人住房装修贷款的贷款期限一般为_______,最长不超过_______。

()A.1~2年;3年B.1~3年;5年:C.2~3年;5年D.1~2年;5年【答案】 B9、以下关于保证期间债权债务转让的说法,错误的是()。

03-PHF and Social Insurance

Change Reason is record for report purpose

IMG Path: Payroll China > Master Data > Social Insurance > Contribution Area

SAP China 2000 HRMS China Workshop chapter2 / 9

Байду номын сангаас

PHF/SI: Unit Objectives

At the end of this chapter you should be able to:

Maintain PHF and SI Master Data Do configuration according to different area requirement

Contribution type, group, level

Contribution Type, Group, Level are defined for employee PHF/SI calculation grouping together with Contribution Area

Base Indicator: ‘C’ current monthly salary ‘M’ average monthly salary in previous calendar year ‘S’ social average monthly salary in previous calendar year ‘L’ social lowest monthly salary in previous calendar year ‘D’ direct entry in EE contribution information

00-PMBOK第六版_中文版(带完整目录)

目录

第一部分 项目管理知识体系指南(PMBOK® 指南) 1. 引论............................................................................................................................................ 1

2. 项目运行环境......................................................................................................................... 37 2.1 概述................................................................................................................................. 37 2.2 事业环境因素................................................................................................................ 38 2.2.1 组织内部的事业环境因素............................................................................... 38 2.2.2 组织外部的事业环境因素............................................................................... 39

德勤银行业管理咨询服务介绍_银行转型策略解决方案 V1.0 1121 PB Printable Deck

Wealth Management International, UBS

代管理资产的复合年增长率(%)

§ 银行如果拥有了高质量的面向 客户的员工,就能够获得出众 的客户体验和客户忠诚度,从 而最终促进自身的成长和盈利 性的提高。

§ 个性化和特色化的服务 § 专业的投资咨询服务

渠道

§ 网点贵宾理财室 § 简单的电子渠道贵宾版本 § 指定客户经理

5

§ 整合的高端客户渠道服务 § 专业的客户经理服务

§ 专业化的客户经理和专家团 队服务

© 2011 Deloitte Consulting. All rights reserved.

第三方合 作伙伴

理财规划

投资管理

财富管理客户

客户关系经理

增值服务

金融服务

财富管理产品和服务 基础银行产品

业务目标

§ 建立和维护长期的客户 关系,核心竞争能力是 银行对客户关系管理、 规划、投资管理和服务 的水平,而不是产品的 销售

§ 围绕建设长期竞争力和 推动业务的持续发展, 银行应重点推动围绕客 户财富管理的核心业务 相关能力的建设,如投 资管理、咨询服务等

© 2011 Deloitte Consulting. All rights reserved.

城市商业银行由于客户规模的限制,虽然大多数没有发展私人银行业务, 但各家都已经形成了对大众客户和中高端客户的分层管理

北京银行

VIP金卡、白金卡

超越财富俱乐部

上海银行

慧通财富

宁波银行

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三阶段 征信局数据 提取

Z Z D H 住S J H M 手 机 D W D H 单 位 T X D Z _ Y Z B MH J D Z 户 籍P O X M 配 偶 宅 电 话 号 码 电 话 D Z Y X 邮 箱 T X D Z 通 讯 地 址 邮 编 地 址 姓 名 nu ll nu ll nu ll nu ll 沙 湾 nu ll nu ll 杨 元 均 nu ll 1350813835null nu ll 夹 江 纸 都 大 道 华 丰 苑 1 单 元 n u l nu ll 江 泽 其 nu ll nu ll 5 6 6 4 4 7 8 null 夹 江 县 小 毛 街 7 单 元 5-2号nu ll nu ll 徐 维 佳 nu ll nu ll nu ll nu ll 峨 眉 nu ll nu ll 付 淑 清 nu ll nu ll nu ll null 湾 区 沙 湾 镇 农 场 村 3 组 null null 桂 容 Z H J L B S 账 户沙 K H B S 客 户 J R J G D M 金Y W Z L 业 务Y W Z L X F 业孙 Y W H 业 F S D D 业 务K H R Q 开 户D Q R Q 到 期 S X E D 授G X S X E D 共D B F S 担 nu ll 市 中 区 南 安 路 1 4 号 nu ll nu ll 苏 晓 琼 null 井 研 县 乌 抛 乡 nu ll nu ll nu ll 标 识 标 识 融 机 构 代 码种 类 务 种 类 细 分 务 号 发 生 地 日 期 日 期 B Z 币 种信 额 度 享 授 信 额 度保 方 式 null null 李nu ll 夹 江 迎 春 南 路 4 1 4 号 4 幢 nu ll nu ll nu ll nu ll nu ll 3 9 0 1 2 0 0 3 3 9 02 0 0 3 3 9 0 1 0 0 0 2 0 0 2 1 6 1 0 S夹 1江 1 1 2 0 3 3 9 0 11 4 0 1 0 0 2 0 0 3 0 6 0 4 2 0 1 3 0 6 0 3 C N Ynull 1 2 0 0 0 0 1 2 0 0 0 01 陈 秀 英 nul lD 复 兴 路 5 8 号 nul l0 nu ll nu ll nu ll 4 7 0 1 2 0 0 3 4 7 02 0 0 3 4 7 0 1 4 0 D 2 0 0 2 1 6 1 0 S乐 1山 1 2 0 0 3 4 7 0 11 4 0 1 0 0 2 0 0 3 1 2 1 7 2 0 0 6 1 2 1 7 C N Y杨 8 6 4 0 1 8 6 4 0 09 杨 洋 nu ll0 市 商 行 2 Y B D Z 俊 英1 nu ll0 nu ll nu ll nu ll 3 1 0 2 2 0 0 4 3 1 02 0 0 4 3 1 0 2 0 4 0 D 2 0 0 2 1 6 1 0 SY 1 2 1 2 0 0 4 3 1 0 21 0 1 0 0 2 0 0 4 0 1 0 9 2 0 0 7 0 1 0 9 C N Y陕 9 5 0 4 0 9 5 0 4 09 沙 湾 区 嘉 农 镇 魏 坝 村 B D Z 魏 开 明 nul l4 西 街 9 5 号 nu ll nu ll nu ll 4 7 0 1 2 0 0 3 4 7 02 0 0 3 4 7 0 1 0 4 0 D 2 0 0 2 1 6 1 0 S邓 1彪 null 2 1山 2 0 0 3 4 7 0 11 4 0 1 0 0 2 0 0 3 1 2 0 4 2 0 0 6 1 2 0 4 C N Y 2 0 0 0 0 0 2 0 0 0 0 09 6 1 4 0 0 0 市 中 区 陕 西 绥 东 路 1 2 5 号 nu ll nu ll nu ll 4 7 0 1 2 0 0 3 4 7 02 0 0 3 4 7 0 1 0 4 0 D 2 0 0 2 1 6 1 0 S吴 1伟 1城 0 0 3 4 7 0 11 4 0 1 0 0 2 0 0 3 1 2 2 6 2 0 0 6 1 2 2 5 C N Ynull 1 4 4 0 0 0 1 4 4 0 0 09 nu ll 利 nu ll 2 焉 镇 东 进 路2 2 1 0 8 9 0 01350815100null nu ll 方 null 2 新 街 4 7 号Y B D Z 张 明 清 4 7 0 1 2 0 0 4 4 7 02 0 0 4 4 7 0 1 0 4 0 D 2 0 0 2 1 6 1 0 S余 1泽 1村 2 0 0 4 4 7 0 11 4 0 1 0 0 2 0 0 4 0 1 1 7 2 0 0 7 0 1 1 7 C N Y 3 0 4 0 0 0 3 0 4 0 0 09 nu ll nu ll nu ll nu ll 3 9 9 3 0 8 5 null 4 7 0 1 2 0 0 4 4 7 02 0 0 4 4 7 0 1 0 4 0 D 2 0 0 2 1 6 1 0 S1 2 1 2 0 0 4 4 7 0 11 4 0 1 0 0 2 0 0 4 0 1 1 9 2 0 0 7 0 1 1 9 C N Y 3 1 5 0 0 0 3 1 5 0 0 09 nu ll nu ll nu ll 4 7 0 1 2 0 0 4 4 7 02 0 0 4 4 7 0 1 0 4 0 D 2 0 0 2 1 6 1 0 S1 2 1 2 0 0 4 4 7 0 11 4 0 1 0 0 2 0 0 4 0 1 1 7 2 0 0 7 0 1 1 7 C N Y 1 3 6 5 0 0 1 3 6 5 0 09

催收方案 及策略

预筛选

风险预警

额度调整

信贷业务生命周期

6 Deloitte

©2016 Deloitte Touche Tohmatsu Limited. All rights reserved.

800

•催收评分的使用范围 : 催收策略 损失率估算

分数

零售内部评级评分卡技术

客户生命周期

通过吸引新客户 最大 化市场份额及利润 风 险预筛选评分模型 新客户审批 申请评分模型 申请欺诈模型

10 Deloitte

©2016 Deloitte Touche Tohmatsu Limited. All rights reserved.

统计模型开发

1. 目标变量界定

观察期和表现期

申请评分卡

1

目标变量 界定

4 5 6 2数据准备及 3 评分卡 预测变量提 模型样本提 评分卡分组 炼 建立/优化 取

数 据 取 样 窗口

观测期样本剔除 11 信用等级小于 XX 的卖家 历史年限不足X个月 已 结清或取消账户 Deloitte

表现期样本剔除 账户出现被盗现象 信贷历 史中有不良贷款记录

©2016 Deloitte Touche Tohmatsu Limited. All rights reserved.

申请评分卡 (A卡)

•申请评分是申请阶段评估信用风险的统计方法 : 申请评分只需要评分一次 •申请评分的使用范围 : 确定信用风险 审批小微贷款额度 确定小微贷款额度

违约率

行为评分卡(B卡)

•行为评分是使用内部行为数据对现有客户进行风 险 评估的统计方法 : 客户/账户需要定期评分(每月、每周、每天) •行为评分的使用范围 : 授信 信用卡额度调整 续签

目录

1. 2. 3. 4. 5.

零售评分卡技术 零售评分卡开发方法论 零售评分卡应用策略 评分系统与数据集市设计 德勤资质

8

Deloitte

©2016 Deloitte Touche Tohmatsu Limited. All rights reserved.

零售评分卡开发方法综述

统计模型 专家打分卡

吸引新客户

新客户审批

提高催收和回收金额 早期催收模型 晚期 催收模型 回收模型

金额回收

新业务

客户价值最大化 收益评分模型 交叉销售模型 交易欺诈模型 盈利模型

激活客户

挽留客户

增加激活和使用 行为评分模型 使用率模型 盈 利模型

挽留客户/收入最大化 挽留/流失模型 提前 还款模型

7

Deloitte

©2016 Deloitte Touche Tohmatsu Limited. All rights reserved.

评分卡 验证

GBIE的定义

好账(G):还会再次接受的账目 坏账(B):了解表现后会拒绝的账目 不确定(I):既没有差到被评为“差”又不足够 好到评为“好”的账目 不充分(E):可查账目足够评为“好”但在账面 的时间不够长 不包含(E):不包含在评分卡开发样本中的账目

行为/催收 评分卡

数据与操作的标准化,规范化 • 数据定义,数据的获取/流转/存储(内部数据以及外 部 数据) • 评分卡对准入/审批/预警/催收的应用

3 4 5 6 7

• •

更精细化的风险评估及量化能力 更快的风险决策能力

8 9 10 11 12 13

3

Deloitte

©2016 Deloitte Touche Tohmatsu Limited. All rights reserved.

零售评分卡基本分类

根据零售贷款生命周期不同阶段,目前银行主要使用申请、行为、催收三类评分卡。

贷款审批阶段: • 申请评分卡(A卡)是对每一笔新申请的贷 款进行评分。主要是 用在信贷准入门槛 的设计和授信额度的确定方面。

贷后管理阶段: • 行为评分卡(B卡)是按月对 未逾期的贷款进行评分。主 要是用来在贷后管理中确定 客户风险的高低,进而根据 风险的不同采取不同的贷后 管理手段。

分数

催收评分卡(C卡)

•催收评分是使用内部行为数据对M0/M1客户 进行风险 评估的统计方法 : M0 or M1客户/账户需要定期评分(每月、每周)