税前税后工资VS年终奖计算表(灵活-简单)(20200408234543)

税前税后工资VS年终奖计算表(灵活-简单)

副总助理级以上 副总助理级以上

52,464 58,964

48,296 54,796

35% 35%

5,505 5,505

4,168 4,168

65,832.00 75,832.00

年度一次性 年度一次行 收入

5000 10000 11000 12000 13000 14000 15000 16000 17000 18000 19000 20000 25000 30000 35000 40000 45000 50000 60000 70000 80000 90000 100000 150000 200000 250000 300000 350000 400000 450000 500000 550000 600000 650000 700000 750000 800000 850000 900000 950000 1000000 1050000

ቤተ መጻሕፍቲ ባይዱ

应税所得

122 535 1,020 1,502 1,886 2,336 2,786 3,170 3,620 4,070 4,479 4,879 5,279 5,679 6,079 6,479 6,879 7,279 7,679 8,059 8,434 8,809 9,184 9,559 12,934 10,254 10,629 11,004 11,379 11,754 12,129 12,504 12,879 13,254 13,629 14,004 14,379 14,754 15,129 15,504 16,629 20,379 24,129 27,837 31,337 34,837 38,337 41,796

【老会计经验】年终奖怎么算?年终奖个税计算公式是什么?

【tips】本文是由梁老师精心收编整理,值得借鉴学习!【老会计经验】年终奖怎么算?年终奖个税计算公式是什么?年终奖个人所得税税率表年终奖应缴个人所得税是如何计算的?首先计算应纳税所得额,若当月工资薪金所得低于3500元起征点,则应纳税所得额=年终奖-(3500-当月工资),若高于3500,则应纳税所得额=年终奖; 其次,将应纳税所得额除以12,按照得出的数额找出所对应的税率和速算扣除数;最后,采用计算公式:缴纳个税=应纳税所得额×税率-速算扣除数进行计算。

(计算结果中税后收入不包含月薪)举例:年终奖金:1500当前月薪:3000应纳税所得额=年终奖-(3500-当月工资)=1500-(3500-3000)=1000元应纳税所得额÷12=1000÷12=83.33 适用税率0.03 速算扣除数0缴纳个税=应纳税所得额×税率-速算扣除数=1000×0.03-0= 30 元年终奖:1500 元缴纳个税:30 元税后收入:1470 元年终奖金:10000当前月薪:5000应纳税所得额=年终奖= 10000 元应纳税所得额÷12=10000÷12=833.33 适用税率0.03 速算扣除数0缴纳个税=应纳税所得额×税率-速算扣除数=10000×0.03-0= 300 元年终奖:10000 元缴纳个税:300 元税后收入:9700 元年终奖个人所得税计算公式根据员工当月工资薪金所得的不同,全年一次性奖金有两种方式计算个人所得税。

高于3500元如果当月所得高于(或等于)3500元,适用公式为:个人所得税应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数。

适用税率根据个人当月取得全年一次性。

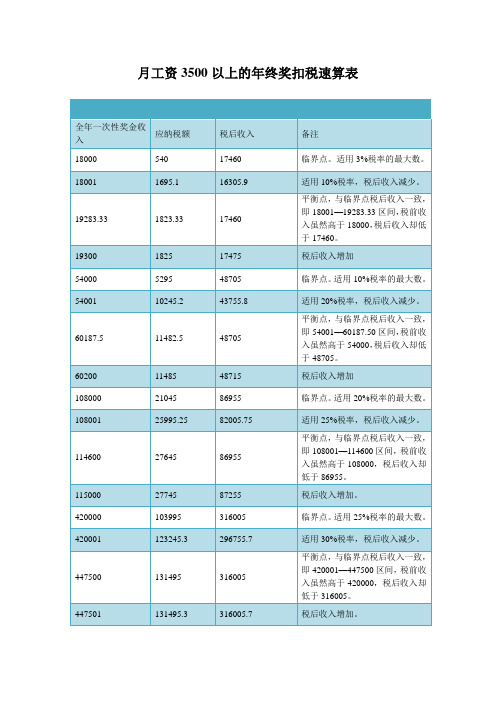

年终奖扣税速算表

1825

17475

税后收入增加

54000

5295

48705

临界点。适用10%税率的最大数。

54001

10245.2

43755.8

适用20%税率,税后收入减少。

60187.5

11482.5

48705

平衡点,与临界点税后收入一致,即54001—60187.50区间,税前收入虽然高于54000,税后收入却低于48705。

60200

11485

48715

税后收入增加

108000

21045

86955

临界点。适用20%税率的最大数。

108001

25995.25

82005.75

适用25%税率,税后收入减少。

114600

27645

86955

平衡点,与临界点税后收入一致,即108001—114600区间,税前收入虽然高于108000,税后收入却低于86955。

447501

131495.3

316005.7

税后收入增加。

660000

195245

464755

临界点。适用30%税率的最大数。

660001

225495.4

434505.7

适用35%税率,税后收入减少。

706538.5

241786.5

464755

平衡点,与临界点税后收入一致,即660001—706538.46区间,税前收入虽然高于660000,税后收入却低于464755。

1120001

490495.5

629505.6

税后收入增加。

月工资3500纳税额

税后收入

备注

18000

2023年年终奖扣税标准

2023年年终奖扣税标准2023年终奖扣税标准年终奖如何扣税一般大家的到手工资都是扣除五险一金和个税之后的金额,并且是先扣除五险一金再扣除个税。

由于个税起征点为3500元,因此这里要分两种状况来计算年终奖。

第一种状况:扣除五险一金后的工资不超过3500元,要先从年终奖中拿出一局部钱补足3500元,剩余的金额除以12再得出应纳税所得额,个税计算公式为:应纳税额=[年终奖(3500扣除五险一金之后的工资)]适用税率速算扣除数其次种状况:扣除五险一金后的工资超过3500元,全年一次性奖金除以12,根据得出的数额找到对应税率,然后直接套入年终奖个税的计算公式:应纳税额=年终奖适用税率速算扣除数年终一次性奖金要交多少税根据国家税务总局的规定,年终一次性奖金扣税方式有下表1中的两种情形,根本规律与工资个税缴纳是全都的。

年终奖发放当月工资3500元,交税金额=年终奖税率-速算扣除数;年终奖发放当月工资3500元,在交税之前,年终奖将预先抵扣局部金额,然后以抵扣后的数额作为基数纳税。

表1中的税率如何确定?根本规律是先将年终奖12,再将商数与下表2比对,找到对应级数,从而得到对应税率与扣除数,参见表2。

下面用两个案例来简洁解释一下。

案例一:甲2023年的.月根本工资5000元,年终奖发了3万元。

在年终奖交税方面,先以3万元除以12,商数为2500元,与上表2比对,对应级数为2,该级数税率为10%,速算扣除数为105。

由此,依据公式,3万元年终奖需交纳的个税为:3000010%-105=2895元。

案例二:乙2023年的月根本工资2023元(低于3500元),年终奖也发了3万元。

由于其月工资低于3500元,在年终奖交税方面有肯定的抵扣。

详细是用[30000-(3500-2023)]12,而不是直接3000012,获得商数2375元,再将商数与上表2比对,对应级数为2,该级数税率为10%,速算扣除数为105。

由此依据公式,3万元年终奖需交纳的个税为:2850010%-105=2745元,比案例一少交150元。

最全个税年终奖EXCEL计算公式

个税是指个人所得税,是根据个人所得金额按一定比例扣除的税款。

年终奖是指在年底或年初发放的一次性奖金。

为了正确计算个税及年终奖,我们可以使用Excel来进行计算。

下面是一个最全的个税、年终奖Excel计算公式,包括2024年的个税法修订以及年终奖金计算时可能遇到的陷阱。

1.预扣预缴税款计算公式:个人所得税=(工资所得-减除费用-专项扣除项)*适用税率-速算扣除数具体来说:工资所得=税前薪资+奖金+补贴等减除费用=个人所得税法规定的减除费用,通常为3500元专项扣除项=租房、子女教育、赡养老人等提供税前减免的额度适用税率=根据工资所得金额对应的税率表得出速算扣除数=根据工资所得金额对应的速算扣除表得出2.年终奖税款计算公式(2024年法修改后):个人所得税=(年终奖金-年终奖金*预留税率)*适用税率-速算扣除数具体来说:年终奖金预留税率=根据年终奖金金额对应的预留税率表得出适用税率=根据年终奖金额对应的税率表得出速算扣除数=根据年终奖金额对应的速算扣除表得出3.年终奖陷阱:根据中国税法,年终奖金是按照当年全年的税率计算个税。

但是,很多公司仍然使用旧的税率计算个税,这样会导致年终奖税款很高。

因此,在计算年终奖税款时,一定要确认使用的是当年全年的税率表。

为了更好地计算个税及年终奖,我们可以使用Excel函数来自动计算。

下面是使用Excel函数的步骤:1.创建一个表格,列出需要计算的项目,如税前薪资、奖金、补贴等。

2.在相应的单元格中输入公式,根据上述公式来计算个税。

a.对于预扣预缴税款,可以使用“=IF(工资所得-减除费用>0,(工资所得-减除费用-专项扣除项)*适用税率-速算扣除数,0)”来计算。

b.对于年终奖税款,可以使用“=((年终奖金-年终奖金*预留税率)*适用税率-速算扣除数)”来计算。

3.填写相应的数值,即可得出个税金额。

通过使用Excel函数,可以快速准确地计算个税及年终奖金额。

同时,在计算时要注意税率表及速算扣除表是否与所在年份一致,以避免年终奖陷阱的发生。

年终奖是如何计算缴纳个人所得税的

魏

第2页共2页

本文格式为 Word 版,下载可任意编辑

年终奖是如何计算缴纳个人所得税的

的速算扣除数。 根据公式 应纳税额:24000 ×10%-105=2295 元

(二)假如,发放奖金当月工资低于 3500,那么我们要先用奖金把

下面我们就列出正确的年终奖税率表和计算公式:

工资补到 3500,再用剩下的奖金来计算。

年终奖计算公式:应纳税额=应0 元,发放当月工资是 3400 元。那么我

用税率-速算扣除数

们就要从 19100 元的奖金里面拿 100 元来把工资补足 3500 元。用剩下

我们举例就年终奖的正确计算方法和虚构的新规定上面的错误计

的 19000 元来计算年终奖个人所得税。19000 元÷12=1583.3 元,对应

税法规定的适用税率和速算扣除数。

陈女士今年 12 月获得的年终奖为 18000 元,王女士年终奖为 19000

然后按公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税

元。

率-速算扣除数

陈女士:18000÷12=1500 元,对应税率及速算扣除数为:3%、0,

举例:张先生年终奖金是 24000 元,而且当月工资为 3600 元.我们

应纳税额=[(18000÷12)×3%-0]×12=540 元,税后所得 17460 元。

先算税率 24000÷12=2000 元 那么对应税率表应当是 10%的税率和 105

魏

第1页共2页

本文格式为 Word 版,下载可任意编辑

王女士:19000÷12≈1583 元,对应税率及速算扣除数为:10%、 105,应纳税额=[(19000÷12)×10%-105]×12=640 元,税后所得 18360 元。

年终奖是如何计算缴纳个人所得税的 年终奖个人所得税计算方法

18001 元 1500.08 10% 105 1695.10 元 1 元 1155.10 元。 19283.33 元 1606.94 10% 105 1823.33 元 1283.33 元 1283.33 元。 54000 元 4500 10% 105 5295 元 0 0。 54001 元 4500.08 20% 555 10245.20 元 1 元 4950.20 元。 60187.50 元 5015.63 20% 555 11482.50 元 6187.50 元 6187.50 元。 108000 元 9000 20% 555 21045 元 0 0。 108001 元 9000.08 25% 1005 25995.25 元 1 元 4950.25 元。 114600 元 9550 25% 1005 27645 元 6600 元 6600 元。 420000 元 35000 25% 1005 103995 元 0 0。 420001 元 35000.08 30% 2755 123245.30 元 1 元 19250.30 元。 447500 元 37291.67 30% 2755 131495 元 27500 元 27500 元。 660000 元 55000 30% 2755 195245 元 0 0。

660001 元 55000.08 35% 5505 225495.35 元 1 元 30250.35 元。 706538.46 元 58878.21 35% 5505 241783.46 元 46538.46 元 46538.46 元。 960000 元 80000 35% 5505 330495 元 0 0。 960001 元 80000.08 45% 13505 418495.45 元 1 元 88000.45 元。 1120000 元 93333.33 45% 13505 490495 元 160000 元 160000 元。 (注:本文和本表中关于年终奖纳税额的计算均以个人取得年终奖 当月的工薪所得是高于或等于 3500 元为前提)。

个人所得税公式表工资和年总奖

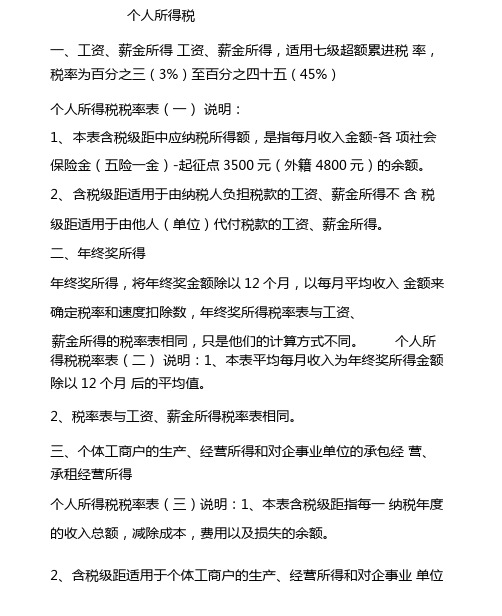

个人所得税一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额-各项社会保险金(五险一金)-起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)说明:1、表中的含税级距、不含稅级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4, 000元的,减除费用800元;4, 000元以上的,减除20%的费用,然后就其余额按比例税率20%收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八、利息、股息、红利所得,偶然所得和其他所得适用20% 的比例税率。

普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额二(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税部分,超过4, 155元至7, 755元的部分,则适用税率20% ,速算扣除数为555 o缴费= 应纳税所得额*税率-速算扣除数= 5400*20% - 555= 525 兀。

2023年终奖个人所得税税率表一览

2023年终奖个人所得税税率表一览 年终奖个人所得税税率表自2023年1月1日起,居民个人取得全年一次性奖金,并入当年综合所得计算缴纳个人所得税。

以全年应纳税所得额为标准(居民个人所得综合所得,每一纳税年度收入减除费用六万元以及专项扣除、专项附加扣除依法确定的其他扣除后的余额): 1级:不超过3.6万元的,3% 2级:超过3.6万元至14.4万元的部分,10% 3级:超过14.4万元至30万元的部分,20% 4级:超过30万元至42万元的部分,25% 5级:超过42万元至66万元的部分,30% 6级:超过66万元至96万元的部分,35% 7级:超过96万元的部分,45% 年终奖应缴个人所得税是如何计算的?居民个人取得全年一次性奖金,在2023年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

首先计算应纳税所得额,若当月工资薪金所得低于5000元起征点,则应纳税所得额=年终奖-(5000-当月工资),若高于5000,则应纳税所得额=年终奖;其次,将应纳税所得额除以12,按照得出的数额找出所对应的税率和速算扣除数;最后,采用计算公式:缴纳个税=应纳税所得额×税率-速算扣除数进行计算。

(计算结果中税后收入不包含月薪)。

个人所得税热点问题汇总 1.问:支持居民换购住房个人所得税政策是如何规定的? 答:《财政部税务总局关于支持居民换购住房有关个人所得税政策的公告》(财政部税务总局公告2023年第30号)规定:“一、自2023年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

年终奖个人所得税计算方法年终奖个人所得税计算方式

年终奖个人所得税计算方法年终奖个人所得税计算方式:1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

这里我们以一个示例进行计算演示:小王在2013年12月工资6000元,同时领到2013年的年终奖20000元,当月所需缴纳的个人所得税如下:1)当月工资个人所得税=(6000-3500)*10%-105=145元2)年终奖个人所得税=20000*10%-105=1895元当月个人所得税总额=145+1895=2040元由于单位发放给员工的年终奖形式不同,个人所得税计算方法也不尽相同。

一、员工当月的工资薪金超过「3500」元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

全年一次性奖金,单独作为一个月计算时,除以12找税率,但计算税额时,速算扣除数只允许扣除一次。

例一:赵某2013年1月工资5000,年终奖24000,无其它收入。

赵某工资部分应缴纳个人所得税:(5000-3500)*3%=45元赵某年终奖(24000)部分应缴纳个人所得税计算:先将雇员当月内取得的全年一次性奖金,除以12个月,即:24000/12=2000元,再按其商数确定适用税率为10%,速算扣除数为105。

赵某年终奖24000应缴纳个人所得税:24000*10%-105=2295元。

赵某2013年1月份应缴纳个人所得税2340元。

二、员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

但可以将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,作为应纳税所得额。

其中“雇员当月工资薪金所得”以收入额扣除规定标准的免税所得(如按规定缴纳的社会保险和住房公积金等)后的数额。