员工税后工资反推税前工资表

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解全国人大常委会6月30日下午表决通过了关于修改个人所得税法的决定,将个税起征点提高到3500元。

根据决定,个税起征点将从现行的2000元提高到3500元,修改后的个税法将于2011年9月1日起施行。

现将新个税的EXCEL计算公式,根据税后工资反算税前工资的公式以及公式的设计原理详细讲解如下:工资个人所得税计算方法,计算公式是:工资、薪金所得个人所得税应纳税额=应纳税所得额(当月薪资收入- <由个人承担的三费一金>-3500)×适用税率-速算扣除数。

一、新个税表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4500元至9000元的部分20 5554 超过9000元至35000元的部分25 10055 超过35000元至55000元的部分30 27556 超过55000元至80000元的部分35 55057 超过80000元的部分45 13505二、公式各个变量定义税前工资(Pre-tax wages):Pt税金(Taxes):T税后工资(After-tax wages):At起征点(Tax threshold):Tt ( 2011年9月1日后为3500元)税率(Tax rate):Tr速算扣除数(Quick deduction) Q社保和住房公积金(Social Security And Housing Fund):S&H三、新个税公式3.1 公式MAX((Pt-S&H-Tt)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,0,105,555,1005,2755,5505,13505}) 3.2 应用实例截图本实例的公式中Pt=A2,S&H=B2,Tt=3500个税公式的设计方法讲解在网上有很多贴讲到,这里就不再傲术了,本贴的重点是讲解根据税后工资反算税前工资的公式设计原理。

由税后工资反推税前工资的计算表

税后年终奖发推税前年 奖金到手 17460 48600 86400 315000 462000 624000

税后年终奖发推税前年终奖计算表 奖金/12 税率 1500 0.03 4500 0.1 9000 0.2 35000 0.25 55000 0.3 80000 0.35

Байду номын сангаас

税前 18000 54000 108000 420000 660000 960000

个人所得税税率表 费段 税率 数算扣除数 1500 3% 0 4500 10% 105 9000 20% 555 35000 25% 1005 55000 30% 2755 80000 35% 5505 >80000 45% 13505 税后工资反推税前工资计算表(扣除了五险一金) 税后工资 税率 数算扣除数 税前 4955 0.03 0 5000 7655 0.1 105 8000 11255 0.2 555 12500 30755 0.25 1005 38500 44755 0.3 2755 58500 61005 0.35 5505 83500 0.45 13505 工资 税后工资 参考上述黑色 4955 表格中的税后 7655 工资级别,选 11255 择合适的行填 30755 入您的税后工 44755 资,然后表格 61005 自动计算 年终奖 奖金到手 参考上述黑色 17460 表格中的税后 48600 年终奖级别, 86400 选择合适的行 315000 填入您的税后 462000 年终奖,然后 624000 表格自动计算 税率 0.03 0.1 0.2 0.25 0.3 0.35 0.45 税率 0.03 0.1 0.2 0.25 0.3 0.35 数算扣除数 0 105 555 1005 2755 5505 13505 税前 18000 54000 108000 420000 660000 960000 税前 5000 8000 12500 38500 58500 83500

税后工资反算税前工资的计算公式

税后工资反算税前工资的计算公式税后工资即是扣除个人所得税后实际收到的工资,税前工资即是用于计算个人所得税的应付工资。

税后工资反算税前工资即以实际到手工资来反算应发工资。

有公司人力资源招聘一经理,最后确定其工资发放形式为每月到手工资为2万元,即税后工资为2万元。

人力资源部没有觉得有什么异常,每月实发2万元就可以。

但是,财务为难了,我知道了要给他发多少工资,但问题是还要再计算应发多少工资,与正常计算工资的式反过来了。

每月实发工资=每月应发工资-每月个人承担的社保及公积金-个人所得税对于税后工资反算税前工资这件事,我也琢磨了很久,现在终于有了成果,我也迫不及待待地想要把这个成果记录下来。

以下是我对反算工资的理解与计算方式。

例:张某1月1日入职公司,每月工资于次月发放,每月实发工资为2万元。

他每月需代扣的社保及公积金为396.14元,每月专项附加扣除为1000元,计算张某每月的应发工资是多少?现行个人所得税都按照累计预扣法来计算应纳个人所得税,那么对于张某其实发工资按累计预扣法来计算。

累计实收工资=累计应付工资-累计专项扣除(社保及公积金)-累计应纳个人所得税累计应纳个人所得税=(累计应付工资-累计减除费用-累计专项扣除)*个人所得税税率-速算扣除数设累计减除费用为a,累计专项扣除为b,个人所得税税率为c,速算扣除数为d,推导公式如下:累计实收工资=累计应付工资-b-[(累计应付工资-a-b)*c-d] 累计应付工资=[累计实收工资-(a+b)*c-d+b]÷(1-c)推导公式中,a为已知数累计减除费用,b为已知数累计专项扣除(即个人承担部分的社保及公积金),只有c和d是未知数,c是个人所得税税率,d是相应的速算扣除数。

那么怎样根据已知的实收工资来判断相应的个人所得税税率和速算扣除数呢?因为实收工资是税后工资,所以通过个人所得税税率表的临界值计算临界值税后金额,根据累计实收工资查找其所在临界值税后金额的范围,来判断相应的个人所得税税率和速算扣除数。

已知扣缴个税额反推计算应发工资

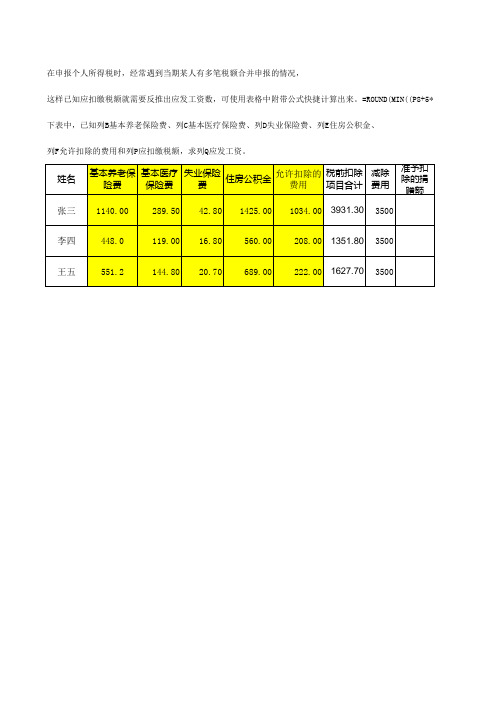

这样已知应扣缴税额就需要反推出应发工资数,可使用表格中附带公式快捷计算出来。=ROUND(MIN((P8+5*{0,21,111,201,5 下表中,已知列B基本养老保险费、列C基本医疗保险费、列D失业保险费、列E住房公积金、 列F允许扣除的费用和列P应扣缴税额,求列Q应发工资。

准予扣 除的捐 赠额

(MIN((P8+5*{0,21,111,201,551,1101,2701})/(5%*{0.6,2,4,5,6,7,9}))+3500+B8+C8+D8+E8+F8,0)

扣除及减 应纳税 除项目合 所得额 计 7431.3 4851.8 5127.7

税率

速算扣 减免 应扣缴 应发工 应纳税额 除数 税额 税额 资 41.96 8830.00 386.64 9560.00 3.79 5254.00

个税校对 41.96 386.64 3.79

姓名 张三 李四 王五

基本养老保 基本医疗 失业保险 允许扣除的 税前扣除 减除 住房公积金 险费 保险费 费 项目合计 费用 费用 1140.00 448.0 551.2 289.50 119.00 144.80 42.80 16.80 20.70 1425.00 560.00 689.00 1034.00 208.00 222.00 3931.30 1351.80 1627.70 3500 3500 3500

由税后工资反推税前工资的计算表

86400

选择合适的行 315000

填入您的税后 462000

年终奖,然后 624000

表格自动计算

税率 0.03 0.1 0.2 0.25 0.3 0.35

税前 18000 54000 108000 420000 660000 960000

税后年终奖发推税前年

奖金到手 17460 48600 86400 315000 462000 624000

税后年终奖发推税前年终奖计算表

奖金/12

税率

1500

0.03

4500

0.1

9000

0.2

35000

0.25

55000

0.3

80000

0.35

税前 18000 54000 108000 420000 660000 960000

61005

自动计算

税率 0.03 0.1 0.2 0.25 0.3 0.35 0.45

数算扣除数 0

105 555 1005 2755 5505 13505

税前 5000 8000 12500 38500 58500 83500

年终奖 奖金到手

参考上述黑色

17460

表格中的税后

48600

年终奖级别,

105

8000

11255

0.2

555

12500

30755

0.25

1005

38500

44755

0.3

2755

58500

61005

0.35

5505

83500

0.45

13505

工资 税后工资

参考上述黑色

4955

表格中的税后

2020新版工资表(税后反推税前)

1

-

-

-

-

-

-

-

-

-

-

-பைடு நூலகம்

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

-

-

-

-

-

-

1

-

-

-

-

-

-

应纳税所得额

累计应交 个税

Excel教程:如何通过税后工资计算自己的税前工资?

Excel教程:如何通过税后工资计算自己的税前工资?关键字:税后工资;函数公式;税前工资栏目:函数全文815字,预计3分钟读完哈喽,大家好呀。

今天分享一个非常实用的问题,如何通过税后工资计算自己的税前工资?解决方案:在Excel中输入计算三险一金及个人所得税公式,再利用单变量求解功能,根据税后工资求解税前工资总收入。

操作步骤:1.制作基础表格,如图所示。

2.在B2:G2单元格分别输入计算三险一金及个人所得税和税后收入的公式。

公积金公式:=ROUND($A2*12%,0)社保公式:=ROUND($A2*8%,2)医保公式:=ROUND($A2*2%,2)失业险公式:=ROUND($A2*1%,2)所得税公式:=ROUND(MAX(($A2-5000)*{3;10;20;25;30;35;45}%-{0;210;1410;2660;4410;7160;15160},0),2)税后收入公式:=A2-SUM(B2:F2)说明:以上各项需要按照企业的实际情况修改扣费比例,案例数据仅供学习用。

3.选择“数据”选项卡,单击“数据工具”组中的“模拟分析”下拉菜单的“单变量求解”命令,如图所示。

4.在“目标单元格”文本框中输入税后收入的单元格“G2”,“目标值”文本框中输入已知的税后工资,假设为“5132.45”,“可变单元格”编辑框中输入税前收入的单元格“A2”,再单击“确定”按钮,如图所示。

5.在“单变量求解状态”对话框中,显示了求解状态,单击“确定”按钮,在单元格中输入所求的解,单击“取消”按钮,则退出单变量求解,单元格不改变内容,如图所示。

最后,我们便如愿以偿地计算出了税前工资。

原理说明:Excel根据“单变量求解”对话框中的设置,通过可变单元格的值,再根据目标单元格的公式进行测算,直至达到目标值,再把结果显示出来。

因为计算过程较多,可能会因为四舍五入等原因得到的结果稍有不同,这都是正常情况。

注意事项:在单变量求解中,“目标单元格”必须是包含公式的单元格,不能是常量的单元格,“可变单元格”恰恰相反,必须是常量的单元格,不能包含公式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

19

10931.25 3000.00 4651.88 3279.38

20 研发 21 部

14160.00 2000.00 9328.00 2832.00 4015.46 1000.00 2613.92 401.55

22

12181.25 1500.00 9463.13 1218.13

小计

41287.96 7500.00 26056.92 7731.05 0.00 0.00 #### #### 0.00

员工工资

序号 部门 职务

姓名

合计

工资

绩效考 绩效

补贴

基本工资 岗位工资 绩效工资 核成绩 扣款 司龄 产假 其他

1 总经 2办

17301.67 3000.00 7381.00 6920.67 13493.33 3000.00 5096.00 5397.33

小计

30795.00 6000.00 12477.00 ######## 0.00 0.00 #### #### 0.00

15

10931.25 3000.00 4651.88 3279.38

16 财务 17 部

3000.00 1500.00 1200.00 300.00 2000.00 1000.00 800.00 200.00

18 小计

7272.22 1500.00 5045.00 727.22 23203.47 7000.00 11696.88 4506.60 0.00 0.00 #### #### 0.00

0.00 0.00

报表说明:1、应发工资=基本工资+岗位工资+绩效工资+司龄补贴+交通+通讯+加班补贴+其他-迟到-病事假-未出勤-绩效扣款-其他扣款。

2、(应发工资-代扣养老金-代扣医疗金-代扣失业保险-离职社保扣款-代扣公积金-3500)作为计算员工缴纳个人所得税的基数。

3、实发合计=应发工资-代扣个税-代扣养老金-代扣医保金-代扣失业保险-离职社保扣款-代扣公积金。

总经理:

财务:

运营:

员工工资明细表

迟到 早退

扣款 病事假 缺勤

其他

0.00 0.00 0.00

0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00 0.00 0.00 0.00 假-未出勤-绩效扣款-其他扣款。 为计算员工缴纳个人所得税的基数。 扣公积金。

0.00 0.00

应发工资

17301.67 13493.33 30795.00 10931.25 6161.11 4015.46 21107.83 10931.25 3000.00 2000.00 7272.22 23203.47 10931.25 14160.00 4015.46 12181.25 41287.96 17493.33 7272.22 6161.11 30926.67 10931.25 8383.33 4015.46 5605.56 6161.11 12181.25 47277.96 10931.25 2000.00 12181.25 10931.25 36043.75 230642.64

0.00

26

10931.25 3000.00 4651.88 3279.38

27

8383.33 2000.00 4706.67 1676.67

28 合约 29 部

4015.46 1000.00 2613.92 401.55 5605.56 1500.00 3545.00 560.56

30

6161.11 1500.00 4045.00 616.11

0.00 0.00 0.00 ####### 0.00 0.00

0.00 0.00

年月 代扣公积

金 0.00 0.00

0.00

0.00 0.00

0.00

0.00 0.00

应税额

15001.67 13493.33 28495.00 10931.25 6161.11 4015.46 21107.83 10931.25 3000.00 2000.00 7272.22 23203.47 10931.25 14160.00 4015.46 12181.25 41287.96 17493.33 7272.22 6161.11 30926.67 10931.25 8383.33 4015.46 5605.56 6161.11 12181.25 47277.96 10931.25 2000.00 12181.25 10931.25 36043.75 228342.64

工资月份: 代扣代缴部分 代扣养老 代扣医 代扣失 离职社 金 保金 业保险 保扣款 ####### ####### 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00

23 24

营销 部

25

小计

17493.33 7272.22 6161.11 30926.67

2000.00 20078 4045.00 19857.44

3498.67 1454.44 616.11 5569.22

0.00

0.00

#### ####

6 7

运营 部

运营经理 主管

8

网络主管

10931.25 6161.11 4015.46

3000.00 2000.00 1500.00

4651.88 2928.89 2113.92

3279.38 1232.22 401.55

小计

21107.83 6500.00 9694.68 4913.14 0.00 0.00 #### #### 0.00

0.00

12181.25 1500.00 9463.13 1218.13

38 小计 合计

10931.25 1500.00 8338.13 1093.13 36043.75 8000.00 22453.13 5590.63 0.00 0.00 #### #### ######### 51000.00 ######### ######## 0.00 0.00 #### ####

31

12181.25 1500.00 9463.13 1218.13

小计

47277.96 10500.00 29025.58 7752.38 0.00 0.00 #### #### 0.00

35

10931.25 3000.00 4651.88 3279.38

36 项目 37 部

2000.00 2000.00 0.00