国内液晶面板厂商与手机工厂生产线分布图

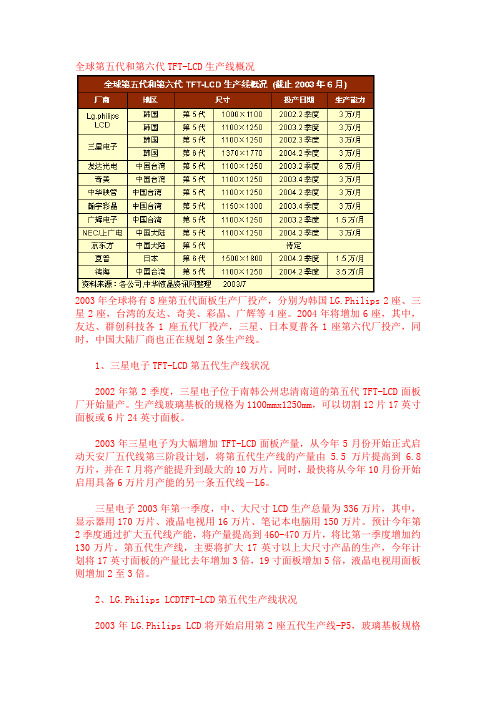

全球第五代和第六代TFT-LCD生产线概况

全球第五代和第六代TFT-LCD生产线概况2003年全球将有8座第五代面板生产厂投产,分别为韩国LG.Philips 2座、三星2座,台湾的友达、奇美、彩晶、广辉等4座。

2004年将增加6座,其中,友达、群创科技各1 座五代厂投产,三星、日本夏普各1座第六代厂投产,同时,中国大陆厂商也正在规划2条生产线。

1、三星电子TFT-LCD第五代生产线状况2002年第2季度,三星电子位于南韩公州忠清南道的第五代TFT-LCD面板厂开始量产。

生产线玻璃基板的规格为1100mmx1250mm,可以切割12片17英寸面板或6片24英寸面板。

2003年三星电子为大幅增加TFT-LCD面板产量,从今年5月份开始正式启动天安厂五代线第三阶段计划,将第五代生产线的产量由5.5万片提高到 6.8万片,并在7月将产能提升到最大的10万片。

同时,最快将从今年10月份开始启用具备6万片月产能的另一条五代线-L6。

三星电子2003年第一季度,中、大尺寸LCD生产总量为336万片,其中,显示器用170万片、液晶电视用16万片、笔记本电脑用150万片。

预计今年第2季度通过扩大五代线产能,将产量提高到460-470万片,将比第一季度增加约130万片。

第五代生产线,主要将扩大17英寸以上大尺寸产品的生产,今年计划将17英寸面板的产量比去年增加3倍,19寸面板增加5倍,液晶电视用面板则增加2至3倍。

2、LG.Philips LCDTFT-LCD第五代生产线状况2003年LG.Philips LCD将开始启用第2座五代生产线-P5,玻璃基板规格为1100×1250mm,上半年月产量3万片,并逐步增加到6万片。

同时,计划在2003年底,将五代线整体月产能增加到12万片(含P4的6万片)。

该条生产线适用于最近需求激增的17英寸显示器用面板,每片基板可生产12片17英寸面板,将有助于缓解目前供货紧张的局面。

同时,随着第二条五代线的启用,该公司的五代线将具备15英寸、17英寸、Wide18.1英寸与19英寸显示器用TFT-LCD,以及26英寸、30英寸Wide与42英寸电视用TFT-LCD等多样化产品线,可灵活地应对各种客户的需求。

我国高世代液晶面板线实际产能分析

我国高世代液晶面板线实际产能分析发布时间:2021-07-08T11:32:33.353Z 来源:《基层建设》2021年第11期作者:张荣军杨光李丹丹余芳[导读] 摘要:随着我国自主建造高世代线的诞生,我国在高世代液晶面板研究领域之中的探索便正式步入正轨,并取得了突破性进展,与此同时,我国的液晶面板生产线饱受争议,行业内人士普遍认为我国液晶面板生产线存在生产过剩的问题,然而,这却并未阻止我国液晶面板生产企业前进的步伐,本文将简要分析我国高世代液晶面板线的实际产能,并为相关企业和行业发展指明方向。

世源科技工程有限公司北京 100000摘要:随着我国自主建造高世代线的诞生,我国在高世代液晶面板研究领域之中的探索便正式步入正轨,并取得了突破性进展,与此同时,我国的液晶面板生产线饱受争议,行业内人士普遍认为我国液晶面板生产线存在生产过剩的问题,然而,这却并未阻止我国液晶面板生产企业前进的步伐,本文将简要分析我国高世代液晶面板线的实际产能,并为相关企业和行业发展指明方向。

关键词:高世代;液晶面板;产能分析液晶面板领域的资金和技术高度密集,其产品价格可能受到来自供求关系的影响。

现阶段,韩国面板产商为了实现快速的企业转型,将显示屏生产进行了优化调整,而我国面板厂商则更多致力于高世代液晶面板的生产之中。

因此,在未来的一段时间内,大尺寸液晶面板的产能必将逐步转向中国,也因此提高了我国在全球面板市场之中的地位。

在多年的发展进程之中,我国液晶面板行业承受了巨大的压力,也始终面临产能过剩的质疑。

为此,将针对我国高世代液晶面板的产能展开分析,以明确我国日后高世代液晶面板的发展方向。

1 行业发展概况自上世纪末以来,平板显示器便已经在人们的生活中得到了广泛应用,无论是电视、电脑,还是各类仪表设备之中都需要应用平板显示器,这使得全球显示器件行业都逐渐迈入了平板化发展阶段。

TFT-LCD技术因其杰出的性能优势,已经逐渐成为现阶段普及度最高、接受度最广的一类显示技术。

液晶屏拆解后内部结构产业链全景一览!(收藏)

液晶屏拆解后内部结构产业链全景一览!(收藏)目录液晶屏的内部拆分结构1.GLASS2.偏光片(含生产厂家及介绍)3.彩色滤光片(含生产厂家及介绍)4.混合液晶材料(含生产厂家及介绍)5.背光(含生产厂家及介绍)6.COG:Glass+偏光片+驱动IC(含驱动IC原厂及介绍)7.FOG:COG+排线8.模组:FOG+背光(含模组厂家及介绍)9.总成:模组+触摸屏(含触摸屏模组厂家及触摸IC原厂介绍)屏的接口转换IC晶门科技(以前的所罗门Solomon)日本东芝日本爱普生集创北方龙讯半导体新港海岸中星微屏的种类STNTFTTFDUFBOLEDASV液晶屏拆分结构图偏光片偏光片占液晶面板成本的11%左右,也是主要材料,也是我国液晶面板技术国产化最困难的领域之一,偏光片位于液晶面板两侧,通过透射或阻断背光模组中发出的光线,调整像素亮度并再现颜色,使人眼看到颜色鲜艳的显示影像,没有它,液晶面板就不能显示。

从图可以看出,中国有两家,三利谱和盛波光电,日韩占领导地位。

偏光片主要厂家:1、日东电工Nitto2、日本住友Sumitomo3、日本三立化学4、韩国LG化学5、韩国三星SDI6、台湾奇美材料7、台湾力特光电8、台湾明基材料9、深圳三利谱10、深圳盛波光电11、温州侨业12、佛山维达。

彩色滤光片彩色滤光片是液晶面板中最贵的部分之一。

业界的液晶面板厂家,大多都自制彩色滤光片,例如三星自制比率为75%,而奇美和LGD的自制率则高达90%以上。

我国京东方和天马这些厂家,也有自己的彩色滤光片厂,不过自制比例比不过韩国和台湾,大约70%左右需要进口,主要是进口来源是日本的凸版印刷、大日本油墨(DNP)、东丽公司(TORAY)三巨头。

彩色滤光片(Color filter)国产化进展也比较喜人,首先国内各大面板厂都在不断提高自产彩色滤光片的比例,在国内液晶面板销量不断增加的同时,国内对外购彩色滤光片的需求却在不断减少,这是自制比例不断提高的结果。

液晶面板的生产线世代如何划分

液晶面板的生产线世代如何划分2009年11月20日00:00凤凰网财经【大中小】【打印】共有评论0条所谓液晶面板世代线数并没有一个严格的定义,而只是业界一个约定俗成的称法。

它是按照生产线所应用的玻璃基板的尺寸划分而来的。

简单地说,液晶面板是两层很薄的玻璃基板中间包裹一层液晶分子构成的。

生产时,采用的玻璃基板有一个固定的尺寸,再通过切割形成各种尺寸的液晶面板。

这就涉及到一个问题:如何切割玻璃基板会使原材料利用率较高,最终成品的经济效益较好。

因此,根据经济切割尺寸的不同,液晶生产线也被分成了不同的代数。

5代线最高阶段的基板尺寸是1200X1300mm,最多能切割6片27英寸宽屏LCD-TV用基板,所以5代线的上限是27英寸宽屏电视机;6代线经济切割的上限是37英寸;7代线经济切割的上限是46英寸;8代线的基板尺寸是2160X2460mm,最多可以切割8片46英寸LCD-TV基板,切割6片52英寸LCD-TV 用基板,52英寸是8代线的经济切割尺寸。

值得注意的是,不同厂家的生产线,同代线的玻璃基板尺寸也是不尽相同的,例如LG D与夏普的6代线尺寸就并不相同。

总体来说,面板代数越高,面板的尺寸越大,切割的屏幕数量越多,利用率和效益就越高,价格可以做得更便宜,代表着该面板厂的技术实力越强。

6代、7代、7.5代、8代线技术上差别不是很大,比如32寸的电视,分辨不出是由6代线还是7代线生产出来的;而生产工艺技术则可能略有不同,比如4代线玻璃基板在生产流程中是水平放置,8代线以上由于玻璃基板巨大,在生产过程中要垂直或倾斜式放置。

此外,生产厂商一般更倾向于将更先进的数字电视技术导入世代数的生产线,从而使更高世代产品获得更好的视觉效果。

5代线和5代线以下主要是以生产笔记本和台式电脑用的显示器为主,液晶材料某些参数要求相对要低些;而6代线、7代线或更高代次则以生产液晶电视为主,液晶材料参数要求相对要高点。

全球的液晶面板生产线主要有友达光电、奇美电子、夏普、三星、LG-飞利浦。

面板行业OLED全球产线分布、竞争格局及重点企业市场情况(2021年)

内容目录OLED:渗透率提升+折叠屏新应用,京东方大有可为1OLED 持续渗透,2019 年有望从旗舰机型向中端机型渗透2公司引领大陆OLED 产能提升3上游设备材料国产化加速切入,面板企业利润弹性上升4折叠屏开辟新战场,京东方有望率先受益OLED:渗透率提升+折叠屏新应用,京东方大有可为1 OLED 持续渗透,2019 年有望从旗舰机型向中端机型渗透OLED 是指有机自发光二极管,由于其超高对比、逼真色彩、宽广视角、轻薄外形、宽温操作等特性,OLED 有望成为继CRT,LCD 后的第三代主流显示技术。

从定义来看:“自发光”决定轻薄外型和低材料成本;“有机”是实现柔性显示和异形屏的关键。

AMOLED 持续渗透,趋势是从中小尺寸到大尺寸,从智能手机向平板、PC 到头戴式设备、TV。

3Q18 手机屏幕产值来到107 亿美元,其中OLED 屏幕占比从2017 的35% 大幅上升至61.1%(66 亿美元)。

从下游市场来看,2017 年全球AMOLED 出货量为4.46 亿块,智能手机及可穿戴设备适用的新型半导体高端触控柔性显示屏仍是最主要的市场,占出货量95%以上。

其中智能手机出货量占比为90%。

IHS 预计2018 年AMOLED 出货量再增36%,达到6.06 亿块。

OLED TV、笔电、头戴式设备则将是未来三年高速增长所在,预计2017-2021 年三者CAGR 分别为50%、47%和43%。

受益于此,未来三年AMOLED 总出货量CAGR~18.6%。

图表 36:OLED 和TFT-LCD 性能比较 图表 37:AMOLED 下游市场及增速(百万块)OthersAutomobile Monitor Desktop Monitor Digital Still Camera Near Eye Notebook PCOLED TVRear Seat Entertainment Head Mount DisplayTabletMobile Phone Sub Display Smart Watch Smartphone YOY1000 900 800700 600 500400 300 200100 0 2016 2017 2018F 2019F 2020F 2021F40% 35%30%25% 20%15% 10%5%0%从 2018 年各智能手机厂商出货的屏幕技术来看,以三星 Galaxy Note9、苹果 iPhone XS 、为代表的旗舰智能机型均采用 AMOLED 屏幕。

液晶面板的生产线世代如何划分

液晶面板的生产线世代如何划分2009年11月20日00:00凤凰网财经【大中小】【打印】共有评论0条所谓液晶面板世代线数并没有一个严格的定义,而只是业界一个约定俗成的称法。

它是按照生产线所应用的玻璃基板的尺寸划分而来的。

简单地说,液晶面板是两层很薄的玻璃基板中间包裹一层液晶分子构成的。

生产时,采用的玻璃基板有一个固定的尺寸,再通过切割形成各种尺寸的液晶面板。

这就涉及到一个问题:如何切割玻璃基板会使原材料利用率较高,最终成品的经济效益较好。

因此,根据经济切割尺寸的不同,液晶生产线也被分成了不同的代数。

5代线最高阶段的基板尺寸是1200X1300mm,最多能切割6片27英寸宽屏LCD-TV用基板,所以5代线的上限是27英寸宽屏电视机;6代线经济切割的上限是37英寸;7代线经济切割的上限是46英寸;8代线的基板尺寸是2160X2460mm,最多可以切割8片46英寸LCD-TV基板,切割6片52英寸LCD-TV 用基板,52英寸是8代线的经济切割尺寸。

值得注意的是,不同厂家的生产线,同代线的玻璃基板尺寸也是不尽相同的,例如LG D与夏普的6代线尺寸就并不相同。

总体来说,面板代数越高,面板的尺寸越大,切割的屏幕数量越多,利用率和效益就越高,价格可以做得更便宜,代表着该面板厂的技术实力越强。

6代、7代、7.5代、8代线技术上差别不是很大,比如32寸的电视,分辨不出是由6代线还是7代线生产出来的;而生产工艺技术则可能略有不同,比如4代线玻璃基板在生产流程中是水平放置,8代线以上由于玻璃基板巨大,在生产过程中要垂直或倾斜式放置。

此外,生产厂商一般更倾向于将更先进的数字电视技术导入世代数的生产线,从而使更高世代产品获得更好的视觉效果。

5代线和5代线以下主要是以生产笔记本和台式电脑用的显示器为主,液晶材料某些参数要求相对要低些;而6代线、7代线或更高代次则以生产液晶电视为主,液晶材料参数要求相对要高点。

全球的液晶面板生产线主要有友达光电、奇美电子、夏普、三星、LG-飞利浦。

手机屏幕厂

深圳手机屏厂TP据不完全统计,深圳市有手机屏厂近千家,(不包括手机屏加工厂,其中有属非深圳企业)。

排名不分先後1、深圳市科讯美光电有限公司2、汕尾市信利半导体有限公司3、深圳松安光电有限公司4、深圳市宇顺电子股份有限公司5、深圳市彩鼎科技有限公司6、深圳市松山电子科技有限公司7、深圳市尔泰科技有限公司8、深圳市佳昀科技有限公司9、深圳市华远显示器件有限公司10、深圳市天迅光电有限公司11、深圳市永迪尔电子有限公司12、深圳秋田微电子有限公司13、深圳市科莱电子有限公司14、深圳市晶东华电子有限公司15、深圳市爱英卓而科技有限公司16、深圳市卓尔视电子科技有限公司17、深圳市乐源数码技术有限公司18、深圳市华兴达光电科技有限公司19、深圳市飞格达电子有限公司20、深圳市博一光电科技有限公司21、东莞市拓达电子有限公司22、深圳市精纳科技有限公司23、星源电子科技(深圳)有限公司24、深圳市航通科技有限公司25、福建金视界液晶显示科技有限公司26、汇正科技(深圳)有限公司27、江门亿都半导体有限公司28、深圳亚数科技有限公司29、飞优特科技(深圳)有限公司30、深圳中光电实业发展有限公司31、深圳市赛华显示技术有限公司32、深圳市优纳思科技有限公司33、深圳市兴宇合电子有限公司34、润旗电子有限公司35、东莞市协成光电科技有限公司36、创想国际(香港)集团有限公司37、东莞市亚星半导体有限公司38、松瑞显示技术有限公司39、深圳市九鼎晶工显示技术有限公司40、深圳市智原芯科技有限公司41、深圳市康展科技有限公司42、深圳市群创时代科技有限公司43、深圳市锋尚源显示技术有限公司44、深圳市飞鑫光电有限公司45、东莞市飞尔液晶显示器有限公司46、深圳市帝晶实业有限公司47、深圳市恒凯辉科技有限公司48、深圳市创普光电有限公司49、东莞市祥龙电子制品厂50、江西合力泰微电子有限公司51、深圳亮晶晶电子有限公司52、东莞市盛世创业显示器有限公司53、深圳贝力佳电子科技有限公司54、深圳市天竞科技有限公司55、深圳市雅视科技有限公司56、深圳睿宇电子有限公司57、深圳市天正达电子有限公司58、深圳市睿智威显示技术有限公59、深圳市瑞利晶彩显示技术有限公司60、深圳华视光电有限公司61、深圳市嘉泰宏实业有限公司62、深圳市茂益兴科技开发有限公司63、宜宾盈泰光电有限公司64、江苏亿成光电科技有限公司65、瀚威实业(香港)有限公司66、创维液晶器件(深圳)有限公司67、深圳市韩彩光电有限公司68、深圳市蓝源实业有限公司69、东莞市励成电子有限公司70、深圳市立德通讯器材有限公司71、金开利光电制品有限公司72、湖南汇盛科技有限公司73、深圳市海菲科技有限公司74、深圳市晶泰液晶显示技术有限公司75、深圳市蓝月亮科技有限公司76、TCL显示科技(惠州)有限公司77、深圳市鑫洪泰电子科技有限公司78、深圳硕显电子有限公司80、深圳市迈高达科技有限公司81、深圳市赛易普科技有限公司82、深圳市中宇恒电子有限公司83、深圳市新柯尔科技有限公司84、万昌隆电子科技(深圳)有限公司85、深圳市粤世茂电子有限公司86、深圳市联诚信光电有限公司87、钜鼎(扬州)光电显示科技有限公司88、深圳市新诺亚显示技术有限公司89、徐州科洋光电技术有限公司90、深圳亚数科技有限公司91、深圳市海锐科技有限公司92、深圳市尔成科技有限公司93、东莞瀚凌电子有限公司94、深圳新中桥通信有限公司95、深圳市新立鸿光电有限公司96、惠州市创仕实业有限公司97、深圳旭茂光電技術有限公司98、深圳市天创光电有限公司99、深圳市兴亮达电子有限公司100、深圳市豪仕通光电有限公司101、深圳市美迪实业有限公司102、晶英达光电科技(深圳)有限公司103、依利安达(广州)显示器有限公司104、深圳市国显光电有限公司105、东莞市展瑞电子有限公司106、深圳鹏基光电有限公司107、深圳市双盈达科技电子有限公司108、创普兴业科技(深圳)有限公司109、深圳市洁飞扬科技有限公司110、汕头新永隆实业有限公司111、深圳泓昇光电有限公司112、东莞港霖电子科技有限公司113、厦门以晴集团--福建连城天域高科技有限公114、深圳恩泽瑞显示科技有限公司115、香港万和电子有限公司116、深圳市锋彩科技发展有限公司117、锦祥国际有限公司118、深圳中显光电有限公司119、高華電子顯示(深圳)有限公司120、深圳莱宝高科技股份有限公司121、深圳市璟奇科技有限公司122、深圳市德智欣科技有限公司123、深圳市希恩凯电子有限公司124、深圳市浩源科创科技发展有限公司125、深圳市洪泰显示科技有限公司126、深圳市卓领科技有限公司127、微视显示器(深圳)有限公司128、深圳市壹讯通电子有限公司129、深圳市三强光电有限公司130、深圳市平西科技有限公司131、深圳市拓微兴业科技有限公司132、深圳市晶润微电子有限公司133、深圳市思盖普通讯科技有限公司134、深圳市众茂光电技术有限公司135、深圳维萨斯集团有限公司136、深圳市优品光电有限公司137、深圳市振翔光电有限公司138、深圳市鸿福光电有限公司139、深圳市晶鼎科技有限公司140、深圳市岐嘉光电有限公司141、深圳市万江晶鑫科技有限公司142、深圳市晶讯电子有限公司143、深圳市恒运利科技有限公司144、富时国际(香港)有限公司145、深圳市驰展有限公司155、深圳市天亿富电子有限公司156、深圳市易尔电子有限公司157、深圳市易欣达光电有限公司158、深圳市腾盛光电有限公司159、深圳市赛普特光电有限公司160、深圳市歌腾光电有限公司161、深圳市优纳思光电有限公司162、深圳市海菲光电有限公司163、深圳市博顺光电有限公司164、深圳市金星显示技术有限公司165、深圳市华森光电有限公司166、深圳市同丰光华有限公司167、深圳市华晶光电有限公司168、深圳市永泰光电有限公司169、深圳市煜彩光电有限公司170、深圳市索佳科技有限公司171、深圳市恒凯辉光电有限公司172、深圳市宝龙达光电有限公司173、深圳市桥电光电有限公司174、深圳市多科光电有限公司175、深圳市赛华光电有限公司176、深圳市晶骏兴光电有限公司177、东莞市索呐光电有限公司178、东莞市伍洋光电有限公司179、深圳市沸石光电有限公司180、深圳市易欣达光电有限公司181、深圳市五星级光电有限公司182、深圳市信展通光电有限公司183、深圳市展华光电有限公司184、深圳市威世达光电有限公司185、深圳市同兴达光电有限公司186、深圳市旗显光电有限公司187、深圳市鸿侨光电有限公司188、深圳市惠通达光电有限公司189、深圳市新基优光电有限公司190、深圳市长兴达光电有限公司191、深圳市瑞鑫微光电有限公司192、深圳市金友达光电有限公司193、深圳市恒胜控股有限公司194、深圳市亚加达光电有限公司195、深圳市晶彩光电有限公司196、深圳市科雅达光电有限公司197、深圳市泰山光电有限公司198、深圳市洪泰光电有限公司199、广州市宏滔光电有限公司200、深圳市凌彩科技有限公司201、盛大(吉安)显示技术香港有限公司202、深圳市世显光电有限公司203、深圳市源祥豪鑫科技有限公司204、深圳市四方光电有限公司205、深圳市兴宇合光电有限公司206、深圳市高远光电有限公司207、深圳市广泰光电有限公司。

京东方(BOE)显示屏生产线概况

京东方(BOE)显示屏生产线概况京东方(BOE)是全球领先的半导体显示技术、产品与服务提供商,位列全球显示行业前五强。

产品广泛应用于手机、平板电脑、笔记本电脑、显示器、电视、车载、数字信息显示等各类显示领域。

目前,拥有北京第5代和第8.5代TFT-LCD生产线、成都第4.5代TFT-LCD 生产线、合肥第6代TFT-LCD生产线和第8.5代TFT-LCD生产线以及鄂尔多斯第5.5代AMOLED生产线等6条半导体显示生产线,同时还有一条建设中的重庆第8.5代TFT-LCD生产线。

京东方(BOE)北京第5代TFT-LCD生产线京东方(BOE)第5代TFT-LCD生产线于2003年9月在北京开工建设,设计产能为10万片玻璃基板/月,玻璃基板尺寸为1100mm×1300mm。

京东方(BOE)自主建设的北京第5代TFT-LCD生产线于2005年5月实现量产,创造了业内5代线建设的最快速度,结束了中国大陆“无自主液晶显示屏时代”,翻开了中国自主制造液晶显示屏的新篇章。

京东方(BOE)成都第4.5代TFT-LCD生产线京东方成都第4.5代TFT-LCD生产线于2008年3月在成都开工建设,设计产能4.5万片玻璃基板/月,玻璃基板尺寸为730mm×920mm。

该产线于2009年10月正式量产,强化了京东方(BOE)在移动和应用显示产品领域的核心技术,提升了京东方(BOE)在中小尺寸显示领域的产品竞争力。

自建设伊始,京东方成都4.5代线就吸引了中光电玻璃基板、法国液空特殊气体项目、成都工投液晶屏减薄项目等产业链上下游项目就近配套,带来超过200亿元的产业规模,促进就业5000人,对西南地区电子信息产业升级及经济发展起到积极的推动作用。

京东方(BOE)合肥第6代TFT-LCD生产线京东方(BOE)第6代TFT-LCD生产线作为国内自主建设的首条高世代TFT-LCD生产线,于2009年4月在合肥开工建设,设计产能为9万片玻璃基板/月,玻璃基板尺寸为1500mm×1850mm。

中国显示面板行业产业链分析

中国显示面板行业产业链分析一、产业链目前显示面板主要可分为LCD面板、OLED和miniLED等三种,未来技术趋势包括QNED、MicroLED等技术,按照面板种类的不同,整体组成和材料有所区别,就目前主流LCD面板结构而言,主要包括偏光片、玻璃基板、液晶材料和滤光片和光学薄膜等。

显示面板产业链上游为各种组零件,包括制程设备、核心材料及关键配件;中游为面板及模组生产,包括面板制造及模组组装;下游为终端产品,包括手机、VR/AR、可穿戴设备、车载显示、平板/电脑、激光投影等。

显示面板产业链1资料来源:整理二、上游行业分析有机发光材料是OLED面板有LCD没有的核心材料,直接决定了面板的发光特性,同时也是技术壁垒最高的领域之一,目前生产厂商集中在国外知名材料企业。

数据显示,中国有机发光材料市场规模从2017年11亿元快速增长至2021年的733亿元,随着OLED国产化步伐加快,预计OLED材料市场将维持高速增长态势。

2017-2021年中国有机发光材料市场规模(亿元)2资料来源:公开资料整理玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。

近年来,中国玻璃基板市场规模不断扩大,2017-2022年中国玻璃基板市场规模由139亿元增长至310亿元。

2017-2022年中国玻璃基板市场规模(亿元)3资料来源:国家统计局、整理我国偏光片整体供需状况而言,我国偏光片长期处于高度进口依赖情况,整体国内供给远不及需求,2021年以来,随着企业收购产能开工,我国偏光片供给量出现大幅度增长,2022年我国偏光片供给量为4亿平方米,目前国内偏光片仍存在较大缺口。

2017-2022年中国偏光片供给量(亿平方米)4资料来源:公开资料整理相关报告:《中国MicroLED行业市场调研分析及发展规模预测报告》三、中游行业分析LED即半导体发光二极管,其利用固态半导体芯片作为发光材料,当两端加上正向电压时,半导体中的载流子发生复合引起光子发射从而产生光。

液晶面板的生产线世代如何划分

液晶面板的生产线世代如何划分2009年11月20日00:00凤凰网财经【大中小】【打印】共有评论0条所谓液晶面板世代线数并没有一个严格的定义,而只是业界一个约定俗成的称法。

它是按照生产线所应用的玻璃基板的尺寸划分而来的。

简单地说,液晶面板是两层很薄的玻璃基板中间包裹一层液晶分子构成的。

生产时,采用的玻璃基板有一个固定的尺寸,再通过切割形成各种尺寸的液晶面板。

这就涉及到一个问题:如何切割玻璃基板会使原材料利用率较高,最终成品的经济效益较好。

因此,根据经济切割尺寸的不同,液晶生产线也被分成了不同的代数。

5代线最高阶段的基板尺寸是1200X1300mm,最多能切割6片27英寸宽屏LCD-TV用基板,所以5代线的上限是27英寸宽屏电视机;6代线经济切割的上限是37英寸;7代线经济切割的上限是46英寸;8代线的基板尺寸是2160X2460mm,最多可以切割8片46英寸LCD-TV基板,切割6片52英寸LCD-TV用基板,52英寸是8代线的经济切割尺寸。

值得注意的是,不同厂家的生产线,同代线的玻璃基板尺寸也是不尽相同的,例如LG D与夏普的6代线尺寸就并不相同。

总体来说,面板代数越高,面板的尺寸越大,切割的屏幕数量越多,利用率和效益就越高,价格可以做得更便宜,代表着该面板厂的技术实力越强。

6代、7代、代、8代线技术上差别不是很大,比如32寸的电视,分辨不出是由6代线还是7代线生产出来的;而生产工艺技术则可能略有不同,比如4代线玻璃基板在生产流程中是水平放置,8代线以上由于玻璃基板巨大,在生产过程中要垂直或倾斜式放置。

此外,生产厂商一般更倾向于将更先进的数字电视技术导入世代数的生产线,从而使更高世代产品获得更好的视觉效果。

5代线和5代线以下主要是以生产笔记本和台式电脑用的显示器为主,液晶材料某些参数要求相对要低些;而6代线、7代线或更高代次则以生产液晶电视为主,液晶材料参数要求相对要高点。

全球的液晶面板生产线主要有友达光电、奇美电子、夏普、三星、LG-飞利浦。

全球十大液晶屏生产厂家排行

全球十大液晶屏生产厂家排行1、LG Display(LG)LG Display(中文名是乐金显示)是目前世界第一液晶面板制造商,隶属于LG集团,总部位于韩国首尔,在中日韩及美欧都设有研发、生产和贸易机构。

LGDisplay的客户包括Apple,HP,DELL,SONY,Toshiba,PHILIPS,Lenovo,Acer等等世界一流消费电子制造商,苹果公司的iPhone4,iPhone4S,iPhone5,iPad,iPad2,TheNewiPad和最新的iPadmini均采用了LG Display的液晶显示面板。

2、SAMSUNG(三星)三星电子是韩国最大的电子工业企业,同时也是三星集团旗下最大的子公司。

上世纪90年代后期,三星电子的自主技术开发和自主产品创新的能力进一步提升,它的产品开发战略除了强调“技术领先,用最先进技术开发处在导入阶段的新产品,满足高端市场需求”的匹配原则外,同时也强调“技术领先,用最先进技术开发全新产品,创造新的需求和新的高端市场”的匹配原则。

3、群创光电(Innolux)群创光电是2003年由富士康科技集团所创立的TFT-LCD面板专业制造公司。

工厂坐落于深圳龙华富士康科技园区,前期投资金额人民币100亿元。

群创光电拥有强大的显示技术研发团队,加上富士康强大的生产制造能力,有效发挥垂直整合效益,对于提升世界平面显示器产业的水准将具指针性的贡献。

群创光电以一条龙方式进行生产、销售作业,提供集团系统客户整体解决方案。

群创光电重视新产品的研发。

手机、携带式、车载式DVD、数字相机、游戏机、PDA 液晶显示屏等明星产品陆续投入量产,并且迅速抢占市场,赢得市场先机。

已经取得多项专利。

4、友达光电(AUO)友达光电原名为达碁科技,成立于1996年8月,2001年与联友光电合并后更名为友达光电,2006年再度并购广辉电子。

经过合并,友达拥有了完善的制造大中小尺寸液晶面板的各世代生产线。

中国液晶面板产业发展现状及前景分析报告

中国液晶面板产业发展现状及前景分析报告在CRT时代,中国没有生产显示设备的能力,彩电基本全靠进口,显示器与投影机也是如此,当年很多人靠贩卖彩电与投影机发了家,就是由于这些产品被国外技术垄断,因此在中国的售价非常的高,因此在国内的总代与分代理拿货转手,就能够有很好的日子过。

过渡了液晶时代之后,这种局面开始进展变化,国内的显示企业开始多了起来,随着外资与国内的不断合作,与国企企业不断的技术攻关,液晶产业开始在国内遍地开花,特别是进入2010以后,国内的液晶面板生产线逐步多了起来。

中国的显示产业正在壮大,但是也有很多的隐忧。

首先国内的面板生产线尽管多,但是配套的上游企业却呈现严重的不配套局面。

液晶面板中需要用到的偏光片,液晶材料,与各类模组,基本上国内都不能生产,全部需要依靠进口。

目前液晶面板上游配套企业80%都是国外企业,在上游依然受制于人,会有很多的隐忧,采购成本的不确定,投资风险加大等等,都是不能忽视的问题,配套上游企业的建立,继续全行业的努力。

除了上游企业的不足,目前中国高世代液晶面板生产线的投资规模过大,仅仅在2014年到2016年之间,国内新加面板生产线就达到10多条。

我们明白建立一条成熟的面板生产线,需要的投资是非常大的,举例说明,建设一条8.5代线的面板生产线,就需要大约250亿人民币的投入,知名的面板企业短期的投入常常达到上千亿元,如此大规模的投资,假如市场出现供大于求的情况,很可能陷入非常被动的局面。

因此中国的面板企业在未来有很大的风险。

在技术,中国面板企业有很多需要进步的地方。

如今液晶电视的进展遭遇了很大的阻力,传统的产品卖不上价格,液晶面板的采购价格也是一直在下滑,因此超前的面板企业都在想新的办法。

比如LGD就一直在积极的研发OLED面板,其与液晶技术不一致,不需要背光,是次时代的技术,三星也是在审时度势,在4K与量子点技术方面积极的布局,而日系的企业更是将小屏高分市场,当成了救命草,试图在手机面板市场杀出一条路。

中国显示面板产业链全分析

中国显示面板产业链全分析

首先,中国的显示面板产业链主要集中在广东、江苏、河南等地。

这些地区拥有完善的基础设施和丰富的人力资源,为显示面板产业的发展提供了良好的条件。

第四,中国显示面板产业链的封装环节也非常重要。

封装是将中间产品组装并封装成最终产品的过程,广东、江苏等地的显示面板封装企业如光电科技、华达新材等在封装领域具有一定优势。

第五,中国还拥有完善的显示面板制造设备和自动化生产线。

显示面板制造设备是生产显示面板的核心工具,中国企业如方大集团、北京北方华创等在显示面板制造设备的研发和生产方面处于领先地位。

自动化生产线的出现使显示面板的制造效率大幅提升,中国企业如长馨技术、帝科科技等在自动化生产线方面具有一定技术优势。

综上所述,中国显示面板产业链庞大而复杂,包括原材料、中间产品和封装环节等多个方面。

中国企业在玻璃基板、液晶、光电元件、封装等领域具有较强的竞争力。

同时,中国显示面板产业链还拥有完善的制造设备和自动化生产线,为产业链的发展提供了强大的支持。

随着新一代显示技术的不断涌现,中国的显示面板产业链有望在全球市场上继续领先。

TFT-LCD生产线简介 PPT

京东方第五代TFT-LCD生产线

• 2005年5月25日,京东方科技集团宣布,其在北京建设的第五代TFTLCD生产线成功实现量产,这标志着我国具有自主知识产权的TFTLCD器件的研发、制造水平向世界先进行列迈进了一大步。

• 5代线集生产线、学习线、实验线于一体。这条线既是十多种客户产 品的生产线,又是工程师的学习线。不仅从韩国收购来的企业技能 和经验在这里消化吸收,中国自主高世代线的创新实践也在这里打 下坚实的基础。

• 日本的科研机构和企业是世界上最先察觉到液晶显示技术具有广泛 应用前景的。

• 进入20世纪80年代,液晶显示技术开始慢慢应用到计算机领域。

• 1984年,欧美提出了STN-LCD(超扭曲向列),和尚不成熟的TFT-LCD (薄膜式晶体管)技术。到20世纪80年代末,日本开始大规模生产 STN-LCD,液晶工业开始飞跃。1993年,日本又掌握了TFT-LCD大规模 制造技术,液晶显示器随着面板制造成本的下降,使得其进入市场的 实际应用变为可能。1997年,随着高端TFT-LCD技术发展,日本第三 代TFT-LCD生产线的成熟,液晶显示器也逐渐为业界和消费者所接受。

• 日本非常重视国家知识产权战略的重要作用,鼓励技术创新,支持在 重点领域的知识产权战略落实,在液晶显示与等离子显示领域,日本 在投入了大量的技术研发力量,积累了明显的专利技术数量优势,其 专利申请总量在全球范围内位居首位。

• 日本夏普液晶专利总数为7308项 • 京东方拥有专利数4282项

7.为何要发展高世代液晶面板生产线

• 首先,为充分提高玻璃基板的利用率,每个世代都有较优的切割尺寸, 各世代之间经济切割范围也可能会重叠。切割同样尺寸的面板,只要 都在经济切割的范围之内,高世代线单块面板分摊的折旧费用更低, 体现了投资的规模经济效应。

2017年全国各地的液晶面板显示工厂的生产线分布和液晶面板工厂介

2017年全国各地的液晶面板显示工厂的生产线分布和液晶面板工厂介京东方1.(京东方)北京:第5代TFT-LCD生产线产线建设周期:2003.9~2005.5投资:110亿元基板产能:10万片/年玻璃基板月产10万片。

项目于2005年5月25日宣布实现量产。

总投资12.49亿美元,京东方光电注册资本增加至50000万美元,其中:本公司出资37500万美元,占注册资本的75%,本公司韩国子公司BOE-HYDIS技术株式会社(以下简称“BOE-HYDIS”)出资12500万美元,占注册资本的25%。

该生产线产品以17寸、19寸显示器液晶面板及20.1寸、26寸、32寸液晶电视面板为主。

年产液晶显示屏约1300万片(折合17寸屏),实现年销售额达130-150亿元。

2017年中国内陆主要液晶面板工厂生产线分布和介绍2.(京东方)成都:第4.5代TFT-LCD生产线产线建设周期:2008.3~2009.10投资:34亿元基板产能:3万片/月产能为30K玻璃基板,主要生产12.1英寸以下的笔记本电脑、平板电脑、数码相框、车载显示、移动显示、手机等用中小尺寸显示面板。

3.(京东方)合肥:第6代TFT-LCD生产线产线建设周期:2009.4~2010.10投资:175亿元基板产能:9万片/月设计产能90K玻璃基板/月,主要生产37英寸以下电视和电脑显示器用液晶显示屏。

预计项目达产后,年产液晶显示屏将超过1500万片,销售收入达120亿元人民币。

4.(京东方)北京:第8.5代TFT-LCD生产线产线建设周期:2009.8~2011.9投资:280亿元基板产能:12万片/月主要生产26英寸至55英寸显示器和液晶电视用显示屏,设计产能为9万片玻璃基板/月(扩厂后达12万/月),达产后,将实现年产液晶显示屏1300万片,年产值近200亿元。

5.(京东方)鄂尔多斯:第5.5代LTPS AMOLED生产线产线建设周期:2011.8~2014.7投资:220亿元基板产能:5.4万片/月内蒙古鄂尔多斯:第5.5代LTPS AMOLED生产线。

液晶战争——京东方8.5代线液晶生产线(上)

液晶战争——京东方8.5代线液晶生产线(上)液晶战争——京东方8.5代线液晶生产线(上)京东方8.5代TFT(薄膜晶体管)液晶面板生产线,位于北京亦庄经济技术开发区,总投资超过280亿元。

自从1925年10月2日,英国人贝尔德(J.L.Baird)在穷困潦倒中,发明世界第一台机械扫描式黑白电视机以来,电视已经从实验室走入了千家万户,并从最原始的机械扫描式电视机,发展出黑白球面显像管电视机(1929年)、彩色球面显像管电视机(1954年)、彩色纯平显像管电视机(1998年),直至现在流行的液晶/等离子电视机;屏幕尺寸也从最初的几英寸发展至205英寸。

技术进步给消费者带来了视觉享受,也为显示器产业带来了深刻变革。

伴随着激烈的市场竞争,企业间掀起了惊心动魄的生死搏杀,小小的显示屏见证了无数企业的兴衰荣辱。

我国做为世界最大的CRT、液晶电视制造国,在显示器产业发展历史上有着惨痛的教训。

了解中国电子产业的朋友都知道一个词——“缺芯少屏”,芯就是芯片,屏就是显示屏。

早在1978年,我国开始发展电视工业时,由于缺乏彩色显像管核心技术,在政府主导下启动了“彩电国产化”工程,由银行出资近200亿美元,从日本成套引进17-21英寸彩电生产线,在全国建成了八大彩色显像管厂(7家合资)和八大玻壳厂,同时引进113条彩电装配生产线,遍布于全国各地,由此诞生了长虹、TCL、康佳、海信等彩电巨头。

到1987年,中国彩电年产量达到1934万台,首次超过日本,跃居全球第一。

此后依靠成本规模优势,迅速挤垮了国外同类产业。

大规模的重复引进,在让中国电视工业崛起的同时,也使得行业进入产能过剩、低价竞争的局面。

各大彩电集团在惨烈的价格战中,利润严重下滑甚至亏损,失去了进一步推动核心技术升级的能量。

到2004年,当世界电视产业从传统CRT(显像管)显示器,向液晶、等离子等新型平板显示器转换时,中国彩电工业再一次惨遭淘汰。

至2009年的短短五年时间里,中国花费20多年时间建立起来的彩色显像管工业,被技术换代风暴彻底摧毁。

全球十大液晶屏生产厂家排行

全球十大液晶屏生产厂家排行1、LG DisplayLGLG Display中文名是乐金显示是目前世界第一液晶面板制造商,隶属于LG集团,总部位于韩国首尔,在中日韩及美欧都设有研发、生产和贸易机构;LGDisplay的客户包括Apple,HP,DELL,SONY,Toshiba,PHILIPS,Lenovo,Acer 等等世界一流消费电子制造商,苹果公司的iPhone4,iPhone4S,iPhone5,iPad,iPad2,TheNewiPad和最新的iPadmini均采用了LG Display的液晶显示面板;2、SAMSUNG三星三星电子是韩国最大的电子工业企业,同时也是三星集团旗下最大的子公司;上世纪90年代后期,三星电子的自主技术开发和自主产品创新的能力进一步提升,它的产品开发战略除了强调“技术领先,用最先进技术开发处在导入阶段的新产品,满足高端市场需求”的匹配原则外,同时也强调“技术领先,用最先进技术开发全新产品,创造新的需求和新的高端市场”的匹配原则;3、群创光电Innolux群创光电是2003年由富士康科技集团所创立的TFT-LCD面板专业制造公司;工厂坐落于深圳龙华富士康科技园区,前期投资金额人民币100亿元;群创光电拥有强大的显示技术研发团队,加上富士康强大的生产制造能力,有效发挥垂直整合效益,对于提升世界平面显示器产业的水准将具指针性的贡献;群创光电以一条龙方式进行生产、销售作业,提供集团系统客户整体解决方案;群创光电重视新产品的研发;手机、携带式、车载式DVD、数字相机、游戏机、PDA 液晶显示屏等明星产品陆续投入量产,并且迅速抢占市场,赢得市场先机;已经取得多项专利;4、友达光电AUO友达光电原名为达碁科技,成立于1996年8月,2001年与联友光电合并后更名为友达光电,2006年再度并购广辉电子;经过合并,友达拥有了完善的制造大中小尺寸液晶面板的各世代生产线;友达光电亦是全球第一家于纽约证交所NYSE股票公开上市之TFT-LCD设计、制造及研发公司;友达光电率先导入能源管理平台,为全球第一家获得ISO50001能源管理系统认证和ISO14045生态效益评估的产品系统验证的制造业者,并连续于2010/2011、2011/2012入选道琼世界永续性指数成份股,为产业树立重要里程碑;5、京东方BOE京东方BOE创立于1993年4月,是国内最大的显示面板生产商,也是一家物联网技术、产品与服务提供商;核心事业包括显示器件、智慧系统和健康服务;显示产品广泛应用于手机、平板电脑、笔记本电脑、显示器、电视、车载、可穿戴设备等领域;智慧系统为新零售、交通、金融、教育、艺术、医疗等领域,搭建物联网平台,提供“硬件产品+软件平台+场景应用”整体解决方案;健康服务事业与医学、生命科技相结合,发展移动健康、再生医学和O+O医疗服务,整合健康园区资源;目前,京东方在笔记本液晶屏,平板液晶屏,手机屏液晶屏等领域出货都已经达到世界第一,随着其成功加入苹果供应链,不久将来将成为全球前三的液晶面板厂家;6、夏普SHARP夏普被誉为“液晶面板之父”;夏普株式会社自1912年创业以来,以发明成为现在公司名称由来的活芯铅笔为代表,开发世界第一台计算器和液晶显示器,同时夏普积极扩展新领域,为人类生活水平的提高与社会的进步作贡献;公司通过举世无双的“独创性”与超越时代的“先进性”,以“创造21世纪生活的独一无二企业”为目标,作为经营视频、家电、手机及信息等产品的销售公司,在全国主要城市设立业务点,打造了一个完善的售后服务网络,满足了广大消费者的需求;目前夏普已经被鸿海收购;7、中华映管CPT中华映管成立于1971年,致力于开发显示器技术,从不断的创新设计与研究开发中,推出优质的创新产品,来满足人类对视觉享受需求;中华映管拥有丰富的视讯产品研发与量产经验,搭配广视角、快速应答与高色彩饱和等优势技术,不断地推出新产品,提升产品品质及服务水准,发挥"创造革新、追求完美、团结合作"的经营理念,致力于小尺寸至大尺寸之全系列产品之研发,积极的朝向全方位光电技术创新,成为视讯产业的领导者;8、东芝集团TOSHIBA东芝是一家有着130年历史的知名跨国企业集团,业务范围广泛,涉及社会基础设施建,家用电器、数码产品,电子元器件等事业领域,几乎囊括了生产生活的各个方面;东芝拥有日本最大的研发机构,通过不懈的创新和开拓,使东芝一直走在世界科学技术的前沿;从推出日本最初的洗衣机、电冰箱等家用电器产品,到开发世界上第一台笔记本电脑,第一个16MB闪存,世界最小的英寸HDD;打造先进的HDDVD技术;研究制造新型SED显示屏,东芝创造了很多“世界第一”,并通过不断的技术革新为改变人们的生活作出了贡献;最近,东芝正逐步退出家电,电子产品市场,向科技含量更高的产业发展;9、天马微电子TIANMA天马微电子成立于1983年,1995年深圳证券所上市,是一家为全球客户提供显示解决方案和快速服务支持的创新型科技企业;公司自主掌握包括LTPS-TFT、AMOLED、柔性显示、Oxide-TFT、3D显示、透明显示以及IN-CELL/ON-CELL一体式触控等领先技术;公司设有TFT-LCD关键材料及技术国家工程实验室、国家级企业技术中心、博士后流动工作站,并承担国家发改委、科技部、工信部等多个重大国家级专题项目;公司强大的技术和科研能力成为公司持续发展的动力基石;10、京瓷株式会社Kyocera京瓷株式会社成立于1959年,最初为一家技术陶瓷生产厂商;技术陶瓷是指一系列具备独特物理、化学和电子性能的先进材料;如今,京瓷的大多数产品与电信有关,包括半导体元件、射频和微波产品套装、无源电子元件、无线手机和网络设备、水晶振荡器和连接器、使用在光电通讯网络中的光电产品;。

中电熊猫第六代液晶面板项目介绍

10

高世代液晶面板产业是CEC主业重塑的关键 高世代液晶面板产业是CEC主业重塑的关键

符合CEC战略发展方向,可加速实现CEC做大做强目标。 促进CEC实现“核心技术从中低端向中高端转变,主业从 产业链的中下游向中上游转变”。

CEC

是CEC打造平板显示产业链的关键切入点,有利于CEC完 善从驱动IC、面板到液晶电视、显示器的整个平板显示产业 链。 通过对引进技术的引进、消化、吸收,有利于提高CEC平 板显示技术的自主创新力。

11

南京市对液晶面板产业发展高度重视,扶持产业发展 南京市对液晶面板产业发展高度重视,

南京市成立了由市长任组长的新型显示产业发展领导小组,组建了由 分管市长任指挥长的液晶谷建设指挥部,全面启动了液晶谷建设工程。

南京市是中国重要电子工业基地,拥有国内位列三甲的科教人才资源 、拥有国家首批命名的 “国家显示器件产业园”、液晶模组生产能力目 前国内名列前茅、区位优势突出交通便捷等产业发展优势,并在土地使 土地使 用、人才引进、税费、海关、商检、配套设施等方面,制定了较为优惠 人才引进、税费、海关、商检、配套设施 的扶持政策。

17

产品大纲及 产能

项目地点及 建设期 采用的新技术 相关费用 产能分配

六代线主要产品

从经济切割角度分析,六代线切割尺寸主要包括液晶电视用26寸、32寸、 37寸高清及全高清面板、显示器用19寸、22寸(宽屏)高清面板

19W寸 寸 切割片数 18

22W寸 寸 15

26寸 寸 12

32寸 寸 8

37寸 寸 6

6

二、项目战略意图

7

中国是最大的电子产品制造基地,也是最大的LCD面板消费市场, 占全球市场的30%,达到2441.6亿元人民币。