民间非营利组织报表项目

(完整版)民间非营利组织会计报表

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

民间非营利组织财务报表.docx

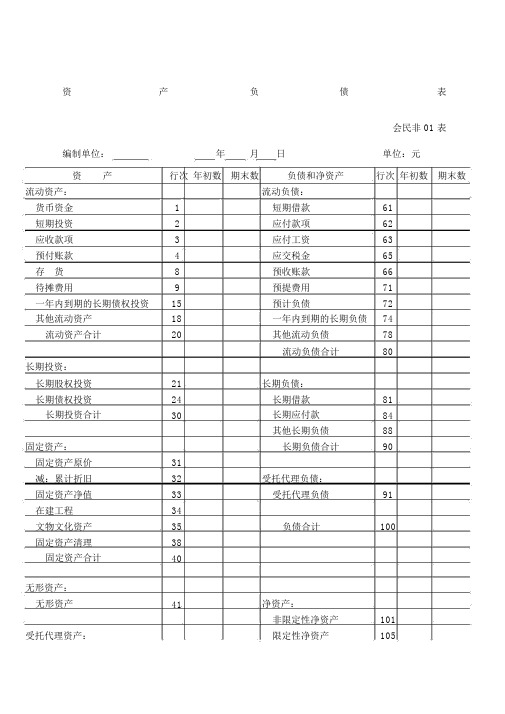

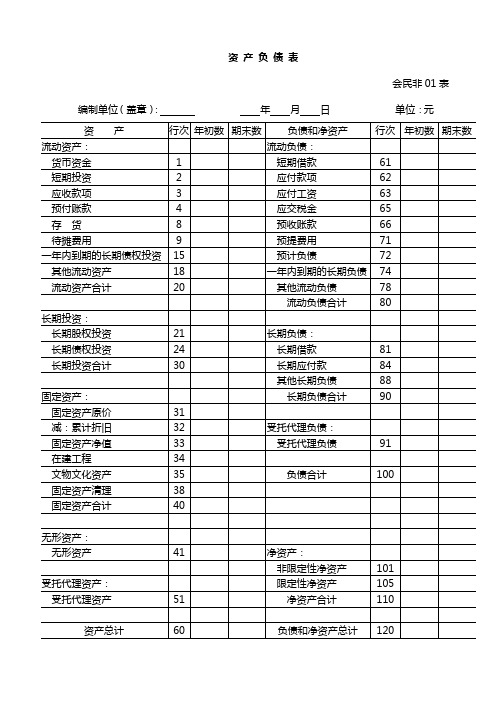

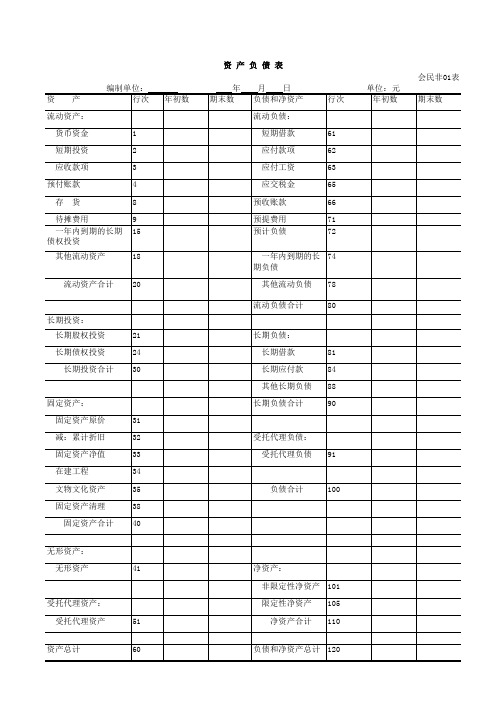

资产负债表会民非 01 表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金1短期借款61短期投资2应付款项62应收款项3应付工资63预付账款4应交税金65存货8预收账款66待摊费用9预提费用71一年内到期的长期债权投资15预计负债72其他流动资产18一年内到期的长期负债74流动资产合计20其他流动负债78流动负债合计80长期投资:长期股权投资21长期负债:长期债权投资24长期借款81长期投资合计30长期应付款84其他长期负债88固定资产:长期负债合计90固定资产原价31减:累计折旧32受托代理负债:固定资产净值33受托代理负债91在建工程34文物文化资产35负债合计100固定资产清理38固定资产合计40无形资产:无形资产41净资产:非限定性净资产101受托代理资产:限定性净资产105受托代理资产51净资产合计110资产总计60负债和净资产总计120业务活动表会民非 02 表编制单位:年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入1会费收入2提供服务收入3商品销售收入4政府补助收入5投资收益6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理费用21(三)筹资费用24(四)其他费用28费用合计35三、限定性净资产转为40非限定性净资产四、净资产变动额(若为45净资产减少额,以“- ”号填列)现金流量表会民非 03 表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金1收取会费收到的现金2提供服务收到的现金3销售商品收到的现金4政府补助收到的现金5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

民间非营利组织会计报表民政部定稿版

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月 单位:元

项 目

行次

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

民间非营利组织财务报表

资 产 负 债 表

会民非01表

编制单位:年月日单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65存货8Fra bibliotek预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

最新民间非营利组织会计报表《业务活动表》模版

会民非02表 编制单位:韶关市翁江商会 项目 一、收入 其中:捐赠收入 会费收入 提供服务收入 商品销售收入 政府补助收入 投资收益 其他收入 收入合计 二、费用 (一)业务活动成本 其中:人员费用 日常费用 固定资产折旧 税费 (二)管理费用 (三)筹资费用 (四)其他费用 费用合计 三、限定性净资产转为 非限定性净资产 四、净资产变动额(若 为净资产减少额,以“ -”号填列) 业务活动附加表: 上年度 项目 管理费用 其中:人员费用 日常费用 固定资产折旧 税费 财务负责人签字: 行次 非限定性 21 47 48 49 50 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 日期: 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 限定性 合计 非限定性 限定性 合计 本年度累计 12 13 14 15 16 21 24 28 35 40 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1 2 3 4 5 6 9 11 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 行次 非限定性 限定性 合计 非限定性 限定性 合计 (截止到: 上年度 年 月 日) 本年度累计 单位:元

民间非营利组织财务报表格式

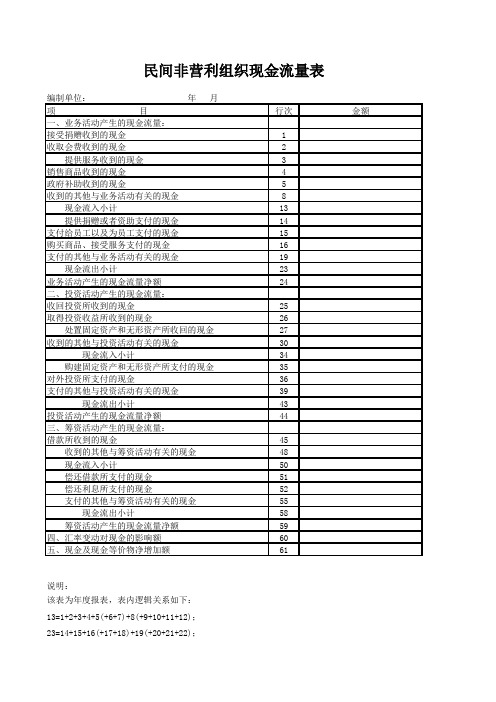

民间非营利组织现金流量表编制单位: 年 月项 目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金1收取会费收到的现金2提供服务收到的现金3销售商品收到的现金4政府补助收到的现金5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿还利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61说明:该表为年度报表,表内逻辑关系如下:13=1+2+3+4+5(+6+7)+8(+9+10+11+12);23=14+15+16(+17+18)+19(+20+21+22);24=8-23;34=25+26+27(+28+29)+30;43=35+36(+37+38)+39(+40+41+42);44=34-43;50=45(+46+47)+48(+49+50);58=51+52(+53+54)+55(+56+57);59=50-58;61=24+44+59+60。

注:括号中的栏目为预留项目。

民间非营利组织财务报表

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

91

在建工程

34

文物文化资产

资产负债表

会民非01表

编制单位:年 月 日单位:元

资产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15

预计负债

72

其他流动资产

18

ห้องสมุดไป่ตู้35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

《民间非营利性质组织》会计报表

资产负债表会民非01表编制单位(盖章):年月日单位:元业务活动表会民非02表编制单位(盖章):年月单位:元现金流量表会民非03表第七章财务会计报告第一节财务会计报告概述一、财务会计报告,是反映民间非营利组织财务状况业务活动情况和现金流量等的局面文件。

包括:会计报表、会计报表附注和财务情况说明书。

二、会计报表,可以按不同的标准进行分类:1、按时间不同可分为中期会计报表和年度会计报表;2、按其所反映的资金运动状态不同可分为静态报表和动态报表。

3、按报表的服务对象不同,可分为内部报表和外部报表。

4、按包括的范围不同,可分为个别会计报表和合并会计报表。

5、按提供会计资料重要程度不不同,可分为主要会计报表和附属会计报表。

三、财务会计报告的编制要求:会计报表的真实可靠、相关可经、全面完整和便于理解,是会计信息的质量要求,会计报表及时提供给使用者是会计信息的基本要求。

第二节资产负债表一、资产负债表是反映民间非营利组织某一会计期末全部资产、负债和净资产情况的报表。

二、资产负债表的结构在我国,资产负债表按帐户式设计,即资产负债表分为左方和右方,资产负债表的左边是资产,按资产的流动性大小排列,右边是负债与净资产,负债一般按求偿权先后顺序排列,左边的合计数等于右边的合计数。

具体而言,内容包括:1.资产资产包括流动资产、长期投资、固定资产、无形资产等等,在资产负债表中要一一列示出来。

2.负债负债包括流动负债和长期负债。

3.净资产净资产包括:非限定性净资产和限定性净资产。

三、资产负债表的编制方法资产负债表的填列方法还是要归到上述的理论依据上来,资产=负债+净资产,这是一个静态的、永远的平衡,在每一个时点上都是平衡的,因此编制资产负债表一定要根据某一时点、某一账户的余额进行填制的。

资产负债表各项目的数据来源方式主要不以下几种:1、根据总帐科目余额直接填列如待摊费用、预提费用、无形资产、非限定(限定)性净资产等科目。

2、根据总分类账余额减去其备抵项目后的净额填列◆如:固定资产、累计折旧,固定资产净值是根据固定资产总分类账的借方余额减去累计折旧总分类账的贷方余额进行计算填列的。

会计报表分析:民间非营利组织(民政部)

会计报表分析:民间非营利组织(民政部)会计报表分析:民间非营利组织(民政部)概述本文档旨在对民间非营利组织(民政部)的会计报表进行分析。

通过对其财务状况和运营情况的分析,我们可以了解该组织的财务健康状况以及其在社会公益事业中的角色和贡献。

资产负债表分析资产负债表是一份反映组织财务状况的重要报表。

通过分析该报表,我们可以了解该组织的资产和负债情况,进而评估其财务稳定性和偿债能力。

资产分析民间非营利组织(民政部)的资产主要包括现金及现金等价物、应收款项、投资、固定资产等。

我们可以通过以下指标来评估其资产情况:- 现金流量比率:该比率反映了组织的现金流动性。

较高的比率意味着组织具备较强的偿债能力和运营能力。

- 应收账款周转率:该指标反映了组织回收应收款项的能力。

较高的周转率意味着组织能够迅速回收应收款项,提高资金周转效率。

- 投资收益率:该指标反映了组织通过投资获得的回报率。

较高的投资收益率意味着组织的投资策略较为成功。

负债分析民间非营利组织(民政部)的负债主要包括应付账款、长期负债等。

我们可以通过以下指标来评估其负债情况:- 资产负债率:该指标反映了组织负债占总资产的比例。

较低的负债率意味着组织财务稳定性较高。

- 偿债能力:该指标反映了组织偿还债务的能力。

较高的偿债能力意味着组织具备较强的还款能力。

利润表分析利润表是一份反映组织盈利情况的报表。

通过分析该报表,我们可以了解该组织的收入来源、成本构成以及盈利能力。

收入分析民间非营利组织(民政部)的收入主要包括政府拨款、捐赠收入等。

我们可以通过以下指标来评估其收入情况:- 收入增长率:该指标反映了组织收入的增长速度。

较高的增长率意味着组织具备较好的筹款和运营能力。

- 收入结构:该指标反映了组织收入来源的多样性。

较多样化的收入结构意味着组织对于不同收入来源的依赖程度较低。

成本分析民间非营利组织(民政部)的成本主要包括人员成本、项目支出等。

我们可以通过以下指标来评估其成本情况:- 成本比率:该指标反映了组织的成本控制能力。

民间非营利组织会计报表最新版本

民间非营利组织会计报表社团名称(盖章)法定代表人(签字)填表人(签字)填表日期资产负债表会民非01表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金1短期借款61短期投资2应付款项62应收款项3应付工资63预付账款4应交税金65存货8预收账款66待摊费用9预提费用71一年内到期的长期债权投资15预计负债72其他流动资产18一年内到期的长期负债74流动资产合计20其他流动负债78流动负债合计80长期投资:长期股权投资21长期负债:长期债权投资24长期借款81长期投资合计30长期应付款84其他长期负债88固定资产:长期负债合计90固定资产原价31减:累计折旧32受托代理负债:固定资产净值33受托代理负债91在建工程34文物文化资产35负债合计100固定资产清理38固定资产合计40无形资产:无形资产41净资产:非限定性净资产101受托代理资产:限定性净资产105受托代理资产51净资产合计110资产总计60负债和净资产总计120业务活动表会民非02表编制单位:年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入1会费收入2提供服务收入3商品销售收入4政府补助收入5投资收益6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理费用21(三)筹资费用24(四)其他费用28费用合计3540三、限定性净资产转为非限定性净资产四、净资产变动额(若为45净资产减少额,以“-”号填列)现金流量表会民非03表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金1收取会费收到的现金2提供服务收到的现金3销售商品收到的现金4政府补助收到的现金5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

民间非营利组织会计报表(民政部)

负债和净资产总计 120

业 务 活 动 表 会民非02表 编制单位: 年 本月数 项 目 一、收 行次 入 1 2 3 4 5 6 9 11 用 12 13 14 15 16 (二)管理费用 (三)筹资费用 (四)其他费用 费用合计 三、限定性净资产转 为非限定性净资产 21 24 28 35 40 非限定性 限定性 合计 月 单位:元 本年累计数 非限定性 限定性 合计

待摊费用 一年内到期的长期 债权投资 其他流动资产 流动资产合计

一年内到期的长 74 期负债 其他流动负债 流动负债合计 78 80

长期投资: 长期股权投资 长期债权投资 长期投资合计 21 24 30 长期负债: 长期借款 长期应付款 其他长期负债 固定资产: 固定资产原价 减:累计折旧 固定资产净值 在建工程 文物文化资产 固定资产清理 固定资产合计 无形资产: 无形资产 41 净资产: 非限定性净资产 101 受托代理资产: 受托代理资产 资产总计 51 60 限定性净资产 净资产合计 105 110 31 32 33 34 35 38 40 负债合计 100 受托代理负债: 受托代理负债 91 长期负债合计 81 84 88 90

其中:捐赠收入 会费收入 提供服务收入 商品销售收入 政府补助收入 投资收益 其他收入 收入合计 二、费

(一)业务活动成本 其中:

四、净资产变动额 45 (若为净资产减少 额,以“- 资 产 编制单位: 行次 年初数 年 期末数 月 日 负债和净资产 流动负债: 1 2 3 4 8 9 15 18 20 短期借款 应付款项 应付工资 应交税金 预收账款 预提费用 预计负债 61 62 63 65 66 71 72 行次 单位:元 年初数 期末数

流动资产: 货币资金 短期投资 应收款项 预付账款 存 货

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

民间非营利组织报表项目

民间非营利组织报表项目是指在民间非营利组织运营过程中,为了向社会公众和利益相关方提供透明和规范的财务信息而进行的报

表编制和披露工作。

这些报表项目起到记录和展示组织的财务状况、运营情况和财务健康度的作用,有助于评估组织的绩效和透明度。

民间非营利组织报表项目通常包括以下几个方面:

1. 资产负债表:资产负债表是一份记录组织资产、负债和所有者权益的报表。

它反映了组织的财务状况,包括资产的总额、负债的总额和净资产。

2. 收入表:收入表是记录组织收入来源和金额的报表。

它可以体现组织的筹资活动、捐赠收入、项目收入等各种收入来源。

3. 支出表:支出表是记录组织支出项目和金额的报表。

它包括组织的开支、项目成本、管理费用等各类支出项目。

4. 现金流量表:现金流量表是记录组织现金流入和流出情况的报表。

它反映了组织的现金流量状况,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

5. 经营绩效报告:经营绩效报告是对组织运营情况进行综合评价的报表。

它可以包括盈余分配情况、项目完成情况、资源利用情况等方面的内容,帮助利益相关方了解组织的运营情况和效益。

除了以上报表项目,民间非营利组织还可以根据需要进行其他特定报表的编制,如项目进度报告、捐赠使用情况报告等。

民间非营利组织报表项目的编制需要遵循一定的标准和规范。

例如,国际公认会计准则(IFRS)和民间非营利组织会计准则(NPO Accounting Standards)提供了相关的会计准则和报表要求供组织参考。

通过进行报表编制和披露,民间非营利组织可以提高组织的透明度和信任度,增强与利益相关方的沟通和合作,进一步推动组织的发展和可持续性。

同时,报表项目的及时更新和准确性也是组织管理的重要基础,有助于组织进行决策和规划。