江铃汽车股份有限公司2013年度财务报表及审计报告

江铃汽车财务分析

杜邦 分析

净资产收益率与企业的盈利能力、资产周 转能力、成本费用结构以及流动资产和非 流动资产结构等指标有着密切的联系,这 些因素共同构成一个相互依存的系统,只 有把这个系统内各个因素的关系安排好、 协调好,才能使净资产收益率达到最大, 从而实现股东权益最大化。执行新会计准 则后,杜邦财务分析体系中涉及了一些新 会计准则中新增加或单独列示的项目。在 计算收入总额时,与旧会计准则相比要考 虑公允价值变动收益及投资收益,在计算 成本费用总额时要考虑资产减值损失及投 资损失。

发展能力 分析

江铃汽车公司2008-2010年发展能力对比

江铃汽车公司在2008年,江铃汽车公司的资产增长 率呈现负增长,这显然是受到了2008年金融危机的 影响。直到2009年,江铃汽车公司的经济才开始出 现复苏的景象。至于2010年增长率较2009年呈现的 负增长,说明江铃汽车公司并没有很好地将资本转 化成利润。

净利润占销售的比例, 司获利能力的指标,是 产收益率、总资产利润 它是评价企业通过销售 因为它不仅反映全部业 率,主要是衡量企业利 赚取利润的能力。该比 务收入与和直接相关的 用资产赚取利润的能力。 例越高,表明企业通过 成本、费用之间的关系, 还可以反映企业利用债 扩大销售获取手里的能 还将期间费用纳入支出 权人和所有者提供资本 力越强。 江铃汽车公司这三年的营业利润分别是8.59 , 项目。 的盈利能力和增值能力 11.85,12.95。这说明江铃公司这三年的利润正

2

综合分析

短期偿债 能力分析

江铃汽车公司2008年-2010年的流动比率数据相对 流动比率又称运营资本 来说都好。可为什么2009-2010年的流动比率较 比率,是衡量企业短期 2008年下降呢?我们从2009-2010年得四大报表中 2008-2010年的速动比率呈逐年上升的趋势,这也间接地说 偿债能力的一个重要财 不难看出:2009-2010年江铃汽车公司的流动资产 明了企业的短期偿债能力正在逐年增强中。一般而言,速动 较2008年有所下降,尤其在应收账款上。 务指标。这个比率越高, 比率在 1:1 这个范围内比较合适。我们知道江铃汽车公司 江铃汽车公司 2008-2010 年度流动性对比 总的来说,江铃汽车的流动比率, 速动比率因其剔除了 说明企业偿还流动负债 2008-2010年度的速动比率都属于正常范围内。从四大表中 我们可以看出:2008-2010年江铃汽车公司的应收账款下降 资产负债率又称资产比 速动比率相差不悬殊,可以判断出 变现能力差的存货, 的能力越强,流动负债 了,企业的大部分账款都已经收回,并没有使之成为坏账, 率或举债经营比率,它 而较流动比率更进一 得到偿还的保障也越大。 公司存货水平不高,存货周转较快。 因而速动比率提高了。

公司江铃汽车财务报表及管理知识分析

团公司独家发起,采纳社会募集方式设立的股份有限公司。

是中国第一汽车集团的控股子公司,是一汽集团进展自主品牌乘用车的核心企业,是中国轿车制造业第一家股份制上市公司。

公司的主营业务为开发、制造、销售乘用车及其配件。

成立于1997年6月10日,同年6月18日在深圳证券交易所上市,股票代码000800,注册资本金现已增至16.275亿元。

一汽轿车新址位于长春高新技术产业开发区,毗邻长春汽车产业开发园区,于2004年7月建成投产,一期规划占地面积88万平方米,建有冲压、焊装、涂装、总装等四大工艺,由12万辆的整车生产能力起步。

目前的要紧产品有红旗HQ3、奔腾、Mazda6等轿车系列。

红旗是一汽的自主品牌、自有商标,诞生于1958年,2007年品牌价值达到60.67亿元,原有“旗舰”、“世纪星”和“明仕”等系列产品;HQ3是公司采取开放式自主开发模式,于2006年推出的红旗品牌全新产品,是我国第一款自主品牌的高端豪华轿车。

奔腾是一汽轿车2006年推出的自主品牌新产品,也是国内第一款自主品牌中高级轿车。

现已形成2.0L和2.3L两种排量、手动和手自动一体两种操纵方式的多品种系列产品。

Mazda6是一汽轿车与日本马自达汽车公司开展技术合作引进的世界知名品牌,2003年在一汽轿车投产并投放中国市场,至今已形成Mazda6四门三箱轿车、5HB轿跑车和WAGON高性能多功能轿车等系列化产品。

2010年12月公司被中共中央、国务院授予“上海世博会先进集体”称号。

2010年5月公司获得由国资委和中联控股集团、中国总会计师协会专家评选的“2010年上市公司中联价值百强”冠军。

4. 东风汽车,股票代码600006。

东风汽车股份有限公司是经国家经济贸易委员会“国经贸企改[1998]823号”文批准,东风汽车公司作为独家发起人,将其属下轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司。

江铃汽车:关于江铃汽车集团财务有限公司的风险评估报告

江铃汽车股份有限公司关于江铃汽车集团财务有限公司的风险评估报告1按照深交所《信息披露业务备忘录第 37 号-涉及财务公司关联存贷款等金融业务的信息披露》的要求,通过查验江铃汽车集团财务有限公司(以下简称“江铃财司”)《金融许可证》、《企业法人营业执照》等证件资料,并审阅瑞华会计师事务所(特殊普通合伙)(具有证券、期货相关业务资格)出具的包括资产负债表、利润表、现金流量表等在内的江铃财务公司的定期财务报告,对财务公司的经营资质、业务和风险状况进行了评估,具体情况报告如下:一、基本情况介绍江铃汽车集团财务有限公司是1993年10月27日经中国人民银行批准成立的,由江铃汽车集团公司及其所属的四家成员单位共同出资组建。

为江铃汽车集团成员单位提供金融服务的非银行金融机构。

公司办公场所:江西省南昌市东湖区苏圃路111号法定代表人:朱毅金融许可证机构编码:L0047H236010001企业法人营业执照注册号:360000110003177税务登记证号码:36010115注册资本:5亿元整,其中,江铃汽车集团公司出资4.3726638亿元,占87.452%;江西江铃底盘股份有限公司出资0.55亿元,占11%;江铃汽车集团公司车厢内饰件厂出资0.0437亿元,占0.874%;南昌齿轮厂出资0.0337亿元,占0.674%。

公司经营范围:对成员单位办理财务和融资顾问、信用鉴证及相关咨询、代理业务;协助成员单位实现交易款项的收付;经批准的保险代理业务;对成员单位提供担保;办理成员单位之间的委托贷款及委托投资;对成员单位办理票据承兑与贴现;办理成员单位之间的内部转账结算及相应的结算、清算方案设计;吸收成员单位的存款;对成员单位办理贷款及融资租赁;从事同业拆借;经批准发行财务公司债券;承销成员单位的企业债券;对金融机构的股权投资;有价证券投资;成员单位产品的消费信贷、买方信贷及融资租赁(国家有专项规定的除外)。

2二、企业经营管理情况分析(一)经营情况经核实,至2013 年12月31 日,江铃财司总资产309,880.17万元,存放同业款项71,964.03万元,存放中央银行款项26,029.02万元,发放贷款和垫款190,268.41万元,吸收存款191,319.96万元,营业收入11,057.99万元,实现利润6,666.39万元。

江铃汽车股份有限公司财务分析报告

上市公司财务案例分析报告指导老师胡立贵班级11级专接本组员姓名蔡周舟,寿珺南,胡北,陈都果,赵得仁,周洋江铃汽车股份有限公司财务分析报告一、案例内容(一)公司背景江铃汽车股份有限公司由1968年成立的江西汽车制造厂发展而来,从一家濒临倒闭的地方小厂起步,引进了福特等世界五百强作为战略投资者,迅速发展壮大,吸收世界最前沿的产品技术、制造工艺、管理理念,有效的股权制衡机制、高效透明的运作和高水准的经营管理,使公司形成了规范的管理运作体制,以科学的制度保证了公司治理和科学决策的有效性。

江铃建立了研发、物流、销售服务和金融支持等符合国际规范的体制和运行机制,成为中国本地企业与外资合作成功的典范。

江铃以开放的理念和富于进取性的发展战略从市场中脱颖而出,成为中国商用车领域最大的企业之一,国内汽车行业发展最快的企业和经济效益最好的企业之一,连续五年位列中国上市公司百强。

(二)行业性质公司所属的行业性质为汽车生产企业。

(三)经营范围生产及销售汽车、专用(改装)车、发动机、地盘等汽车总成及其他零部件,并提供相关售后服务;作为福特汽车(中国)有限公司的福特(FORD)E系列进口汽车品牌经销商,从事上述品牌汽车的销售(不含批发);二手车经销;提供与汽车生产和销售有关的企业管理、咨询服务。

(四)主要产品或提供的劳务公司主要产品包括JMC系列轻型卡车和皮卡以及福特平拍全顺系列商用车,本公司亦生产发动机、铸件和其他零部件二、案例分析(一)理论分析财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动的偿债能力、盈利能力和营运能力状况进行分析与评价。

1.评价企业偿债能力偿债能力是指企业偿还到期债务(包括本息)的能力。

能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。

通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。

江铃汽车财务报表综合分析

江铃汽车合并利润表(一)杜邦分析法:1、销售净利率:公式:销售净利率=净利润/营业收入×100%2、总资产周转率:公式:总资产周转次数=营业收入/总资产平均余额其中:总资产平均余额 =(期初总资产余额 +期末总资产余额)/2公式:总资产收益率=销售净利率×总资产周转率单位:元单位:元5、总资产收益率:平均资产总额 =(期初资产总额 +期末资产总额)/23、平均资产负债率:公式:平均资产负债率=平均负债总额/平均资产总额其中:平均负债总额 =(期初负债总额 +期末负债总额)/2单位:公式:平均权益乘数=1/(1-平均资产负债率)单位:元4、平均权益乘数:总资产收益率13.19%15.15%6、净资产收益率:(以上数据来源于江铃汽车股份有限公司2008、2009、2010年度报告)公式:净资产收益率=总资产收益率×平均权益乘数单位:元从江铃汽车总资产收益率可以发现,2008年总资产收益率从13.19%到2010年17.89%,主要是由销售净利率(从0总资产周转率(从08年1.42次上升到10年的1.61次)的提高,而江铃汽车净资产收益率的提高,是由于总资产收益17.89%),平均权益乘数(从2008年的1.56次升到2010年的1.75次)。

从资产营运效率分析可知,总资产的周转率提高如应收账款周转率、存货周转率等。

总之,江铃汽车无论是从偿债能力,营运能力还是获利能力,2010年都比2009年和2008年从上图中可以发现,江铃汽车、江淮汽车两家公司杜邦分析中的各自指标从2008年至2010年期间都呈现上升趋势江淮汽车相比时,发现尽管江铃汽车2008年至2010年的销售净利率、总资产收益率和净资产收益率都比江淮汽车高,周转率、平均资产负债率和平均权益乘数都比江淮汽车低,除平均资产负债率外,其他两个指标的差距在慢慢得扩比,获利空间在缩小,营运能力在不断地提高,财务杠杆能力较弱于江淮汽车。

江铃汽车财务报表(1)教学内容

江铃汽车股份有限公司2011 年 12 月 31 日合并及公司资产负债表金额单位:人民币元2011 年 2010 年 2011 年 2010 年资产附注 12 月 31 日 12 月 31 日 12 月 31 日 12 月 31 日合并合并公司公司流动资产货币资金五(1) 5,384,976,582 5,813,161,613 4,213,123,601 4,372,168,878应收票据五(2) 933,794,475 316,698,347 743,794,475 291,298,347应收账款五(4)、十四(1) 308,605,309 166,276,206 330,217,066 429,366,751预付款项五(6) 178,339,501 306,113,642 182,723,977 301,376,142应收利息五(3) 8,745,014 24,638,125 8,745,014 24,638,125其他应收款五(5)、十四(2) 15,432,221 11,647,963 15,335,533 11,030,665存货五(7) 1,140,253,070 1,436,493,510 897,883,873 973,947,441其他流动资产 16,684,862 - 16,684,862 -流动资产合计 7,986,831,034 8,075,029,406 6,408,508,401 6,403,826,349非流动资产长期股权投资五(8)、十四(3) 17,850,779 17,928,392 166,015,717 166,093,330投资性房地产 - - 137,086,458 140,925,497固定资产五(10) 2,279,964,248 2,258,975,834 1,896,877,092 1,866,350,830在建工程五(11) 991,725,605 371,547,916 958,876,196 360,039,145无形资产五(12) 293,300,967 309,170,873 293,300,967 309,170,873递延所得税资产五(13) 250,182,096 205,062,722 168,208,955 117,896,049非流动资产合计 3,833,023,695 3,162,685,737 3,620,365,385 2,960,475,724资产总计 11,819,854,729 11,237,715,143 10,028,873,786 9,364,302,073 江铃汽车股份有限公司2011 年 12 月 31 日合并及公司资产负债表(续)金额单位:人民币元2011 年 2010 年 2011 年 2010 年负债及股东权益附注 12 月 31 日 12 月 31 日 12 月 31 日 12 月 31 日合并合并公司公司流动负债短期借款五(15) - 24,569,940 - 14,569,940 交易性金融负债五(16) 6,695,835 - 6,695,835 - 应付账款五(17) 2,945,440,131 3,117,731,938 1,800,086,966 1,927,167,288 预收款项五(18) 128,709,977 425,433,271 128,709,977 425,433,271 应付职工薪酬五(19) 164,025,202 169,597,536 114,021,757 111,998,414 应交税费五(20) 70,366,483 109,195,704 68,161,290 93,047,931 应付利息 220,000 208,858 220,000 195,493 应付股利五(21) 8,751,765 6,933,817 8,751,765 6,933,817 其他应付款五(22) 868,870,436 907,718,045 691,878,275 695,155,918 一年内到期的非流动负债五(24) 412,609 433,682 412,609 433,682 流动负债合计 4,193,492,438 4,761,822,791 2,818,938,474 3,274,935,754非流动负债长期借款五(24) 6,189,136 6,938,910 6,189,136 6,938,910 长期应付款五(25) 52,198,000 54,569,000 38,761,000 40,117,000 预计负债五(23) 140,854,822 171,789,454 47,508,153 82,501,003 非流动负债合计 199,241,958 233,297,364 92,458,289 129,556,913 负债合计 4,392,734,396 4,995,120,155 2,911,396,763 3,404,492,667股东权益股本五(26) 863,214,000 863,214,000 863,214,000 863,214,000 资本公积五(27) 839,442,490 839,442,490 839,442,490 839,442,490 盈余公积五(28) 431,607,000 431,607,000 431,607,000 431,607,000 未分配利润五(29) 5,177,504,962 3,993,012,551 4,983,213,533 3,825,545,916 归属于母公司股东权益合计 7,311,768,452 6,127,276,041 7,117,477,023 5,959,809,406 少数股东权益五(30) 115,351,881 115,318,947 - - 股东权益合计 7,427,120,333 6,242,594,988 7,117,477,023 5,959,809,406负债及股东权益合计 11,819,854,729 11,237,715,143 10,028,873,786 9,364,302,073 后附财务报表附注为财务报表的组成部分。

江铃汽车股份有限公司财务报表营运能力分析

江铃汽车股份有限公司财务报表营运能力分析一、公司概述1、公司背景:江铃汽车股份有限公司由1968年成立的江西汽车制造厂发展而来, 从一家濒临倒闭的地方小厂起步,引进了福特等世界五百强作为战略投资者,迅速发展壮大,吸收世界最前沿的产品技术、制造工艺、管理理念,有效的股权制衡机制、高效透明的运作和高水准的经营管理,使公司形成了规范的管理运作体制,以科学的制度保证了公司治理和科学决策的有效性。

江铃建立了研发、物流、销售服务和金融支持等符合国际规范的体制和运行机制,成为中国本地企业与外资合作成功的典范。

江铃以开放的理念和富于进取性的发展战略从市场中脱颖而出,成为中国商用车领域最大的企业之一,国内汽车行业发展最快的企业和经济效益最好的企业之一,连续五年位列中国上市公司百强。

2、行业性质:公司所属的行业性质为汽车生产企业。

3、经营范围:生产及销售汽车、专用(改装)车、发动机、地盘等汽车总成及其他零部件,并提供相关售后服务;作为福特汽车(中国)有限公司的福特(FORD)E系列进口汽车品牌经销商,从事上述品牌汽车的销售(不含批发);二手车经销;提供与汽车生产和销售有关的企业管理、咨询服务。

4、主要产品或提供的劳务本公司主要产品包括JMC系列轻型卡车和皮卡以及福特平拍全顺系列商用车,本公司亦生产发动机、铸件和其他零部件。

目前公司建立了研发、物流、销售服务和金融支持等符合国际规范的体制和运行机制,成为中国本地企业与外资合作成功的典范。

公司产品有“全顺”汽车、“凯运”轻卡、“宝典”皮卡、“宝威”多功能越野车,这些产品已成为节能、实用、环保汽车的典范。

深受中国消费者青睐的福特全顺汽车,在中高端商务车、城市物流客货两用车等市场,一直稳步增长,成为中国高档轻客市场的主力军,中高端轻客市场同类柴油商用车销量第一。

公司自主品牌的江铃“JMC”宝典皮卡、凯运及JMC轻卡系列的销量连续占据中高端市场的主导地位。

2008年元月,集当代国际轻客最先进技术于一体、性能卓越的福特新世代全顺,在全国上市,强大的动力、轿车化的设计及先进功能配置、达到欧4超低排放标准、出众的驾驶性能,引领中国轻客市场“轿车化、安全化、柴油化、环保化”新主流,使江铃在中国高档轻客领域处于绝对领先地位。

江铃汽车财务报表分析

江铃汽车财务报表分析目录一、绪论 (1)(一)研究的背景及意义 (1)(二)国内外研究现状 (1)(三)研究方法及思路 (1)1.研究方法 (1)2.研究思路 (1)二、企业简介 (2)三、影响企业发展的主要因素(SWOT分析) (2)(一)优势分析 (2)(二)劣势分析 (2)(三)机会分析 (2)(四)威胁分析 (2)(五)综合战略分析 (3)四、企业基本的经营与财务状况 (3)(一)企业偿债能力分析 (3)1.短期偿债能力分析 (3)2.长期偿债能力分析 (5)3.偿债能力总体评价 (6)(二)企业营运能力分析 (7)1.应收账款周转率 (7)2.存货周转率 (7)3.流动资产周转率 (8)4.总资产周转率 (8)(三)企业盈利能力分析 (8)(四)企业发展能力分析 (8)五、企业前景发展问题 (9)(一)应收账款比重较大 (9)(二)投资项目单一 (9)(三)研发能力弱,创新能力不足 (9)(四)品牌形象树立较轻 (9)六、解决措施 (10)(一)提高资金回笼速度 (10)13(二)增加投资项目 (10)(三)加大研发力度,提升创新能力 (10)(四)提高服务水平,树立品牌形象 (10)七、结论 (11)参考文献 (12)致谢 (13)【摘要】改革开放以来,汽车行业发展越来越快,具有消费拉动大的特点,逐步成为我国的支柱产业之一,汽车行业的优势显现明显。

各企业在利润方面的竞争尤为激烈,价格战成为企业间争夺市场的主要手段。

为了适应汽车行业严峻的市场形势江铃汽车采用了积极的转变方式。

本文以江铃汽车为例进行了财务报表的分析,作为中国汽车行业的重点企业之一,它的销售收入在国家排名中名列前茅。

现今发展趋势越来越好,包括总资产148.9亿元,净资产达61亿。

自从国家提倡发展新能源以来,江铃汽车就抓住机遇,开发新产品,努力跟上国家的步伐。

本文从企业的各大能力进行分析,发现企业的潜在问题并寻求解决方法,最后,根据分析内容,提出科学合理的建议。

2006-2008江铃汽车财务分析

2006-2008江铃汽车财务分析1. 前言江铃汽车有限公司是中国一家具有较大规模和全面产品行业化水平的汽车生产企业。

2006年至2008年期间,由于整车市场竞争加剧以及国家宏观调控政策不断收紧,对江铃汽车产生了一定的影响。

因此本文主要从财务角度对江铃汽车进行分析,以了解其经济状况及发展趋势。

2. 财务数据分析2.1 财务指标分析根据江铃汽车2006-2008年的财务报表数据,我们可以看到以下几个方面的指标:•营业收入:营业收入分别为 107.22亿元、102.78亿元、131.99亿元,由此我们可以看出在2008年江铃汽车的营业业绩得到了明显的提升。

•净利润:净利润分别为 8.39亿元、4.66亿元、9.21亿元,2006年净利润最高,2007年最低,2008年再次逆势上涨。

•总资产:总资产分别为 145.75亿元、132.35亿元、138.51亿元,由此可见,企业的总资产规模呈现出不同程度的波动,整体趋势下降。

•总负债:总负债分别为 84.92亿元、88.31亿元、84.72亿元,可以看出,在2008年以前,江铃汽车的总负债一直在增长,但2008年开始有所下降。

•净资产:净资产分别为 60.83亿元、44.04亿元、53.79亿元,三年中净资产均呈下降趋势。

2.2 资产结构分析江铃汽车的资产结构主要分为:流动资产和非流动资产两部分。

就流动资产而言,2006年总额为48.35亿元,2008年为49.96亿元。

由此可见,公司的流动资产规模逐年增加且增速较快。

2006年公司财务报表中首次出现非流动资产,总额为97.4亿元。

2007年,非流动资产总额为84.9亿元,2008年增至88.55亿元。

相较于流动资产增长速度较快的情况,非流动资产增长的速度则相对较慢。

2.3 负债结构分析江铃汽车的负债结构主要包括:流动负债和非流动负债。

就流动负债而言,2006年刚开始,总额为17.78亿元,2008年增至27.34亿元。

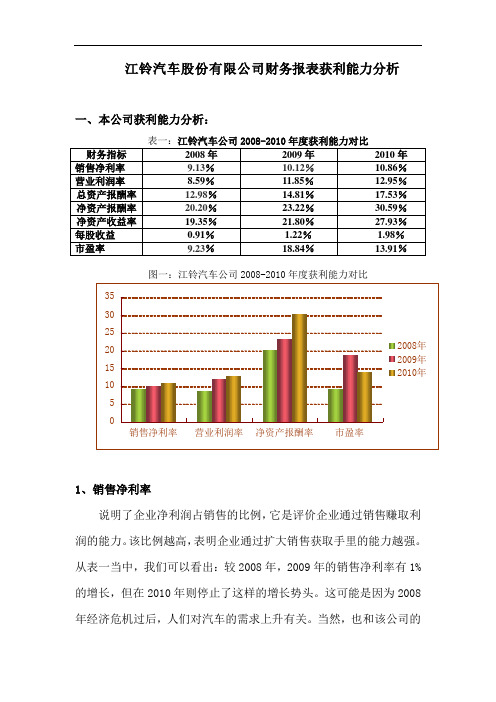

江铃汽车股份有限公司财务报表获利能力分析

江铃汽车股份有限公司财务报表获利能力分析一、本公司获利能力分析:图一:江铃汽车公司2008-2010年度获利能力对比1、销售净利率说明了企业净利润占销售的比例,它是评价企业通过销售赚取利润的能力。

该比例越高,表明企业通过扩大销售获取手里的能力越强。

从表一当中,我们可以看出:较2008年,2009年的销售净利率有1%的增长,但在2010年则停止了这样的增长势头。

这可能是因为2008年经济危机过后,人们对汽车的需求上升有关。

当然,也和该公司的市场销售者们有关。

2、营业利润率作为考核公司获利能力的指标,是因为它不仅反映全部业务收入与和直接相关的成本、费用之间的关系,还将期间费用纳入支出项目。

从上面的表和图中可以看出:江铃汽车公司这三年的营业利润分别是8.59,11.85,12.95。

这说明江铃公司这三年的利润正在增长中。

其中尤以2008-2009年增长最快。

就像前文提及到的,正是因为2008-2009年该公司的销售净利率增长明显,才间接地使得江铃汽车公司在该期间内营业利润率的上升。

3、总资产报酬率又称总资产收益率、总资产利润率,主要是衡量企业利用资产赚取利润的能力。

由上表可知:江铃汽车公司这三年的总资产报酬率分别是:12.98,14.81,17.53。

若以2008年得数据来看,其表明:江铃汽车公司每100元的资产可以赚取12.98的利润。

很显然的,该总资产的报酬率越高,说明该企业的获利能力越强。

站在投资者的角度来看:当然希望江铃汽车公司的总资产报酬率越高越好。

这是因为如果江铃汽车公司的总资产报酬率偏低,意味着投资者要获得相同的利润,就得投资更多的资金。

从某种意义上来说,企业的总资产报酬率较低与其自身管理水平是有关系的,这也就要求企业决策者及时调整经营方针,加强经营管理,挖掘潜力,增收节支,提高资产的利用效率。

4、净资产收益率是反映所有者对企业投资部分的盈利能力,又称所有者权益报酬率或净资产利润率。

净资产收益率=(净利润÷平均净资产)×100%平均净资产=(期初所有者权益+期末所有者权益)÷2结合负债表和利润表可以得出09年净资产收益率为23.74%分析:净资产收益率较高,说明企业所有者权益的盈利能力较强。

江铃汽车股份有限公司财务报表分析(1)

中国地质大学长城学院本科毕业论文题目江铃汽车股份有限公司财务报表分析院别经济学院专业会计学学生姓名韦银红学号013141447指导教师刘宇职称讲师2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济系专业:会计学姓名:韦银红学号:0131414472018 年4 月15 日纽约大学Leopold A. Bernstein(2012)在《财务报表分析》中把财务报表分析定义为:对企业的财务状况和成果进行的分析,通常包括对企业投资收益、盈利能力、短期支付能力、长期偿债能力、企业价值等进行分析与评价,从而得出对企业财务状况及成果的评价。

因此,应把财务报表分析的更加透彻,使其内容清晰明了,供使用者能快速的了解企业的状况。

谭晓明(2015)在《浅析企业财务报表分析及其现状和应对措施》中指出,企业财务报表分析是评价企业财务现状的重要依据,是企业合理理财的重要方法。

目前,财务报表存在所反映的信息资源不完全、财务报告信息滞后、前瞻信息和预测信息的缺乏、企业偿债能力的局限性等问题,因此,应采取强有效措施推动企业实施精细化财务管理,以促进企业的可持续发展。

研究企业财务报表分析过程中所存在的问题,并针对此提出相应的发展策略,对于企业的发展有着重要的现实意义。

所谓财务报表分析主要是通过收集和整理财务会计报告中的相关数据以及对应的补充信息等,进而分析和评价企业的现金流状况、经营状况及其财务状况,为企业管理者提供决策与控制依据。

温毅波,郑若婷,谢锡南(2015)在《刍议我国上市公司财务报表分析》中指出公司财务报表是各类市场参与主体了解公司的重要窗口,也是公司管理层发现企业经营性问题的总结资料。

财务报表分析者的风险观念及财务报表分析是的心理不同导致对同一分析指标高低判断出来的也必然存在差异甚至得出完全不同的结论。

江铃汽车财务报表分析

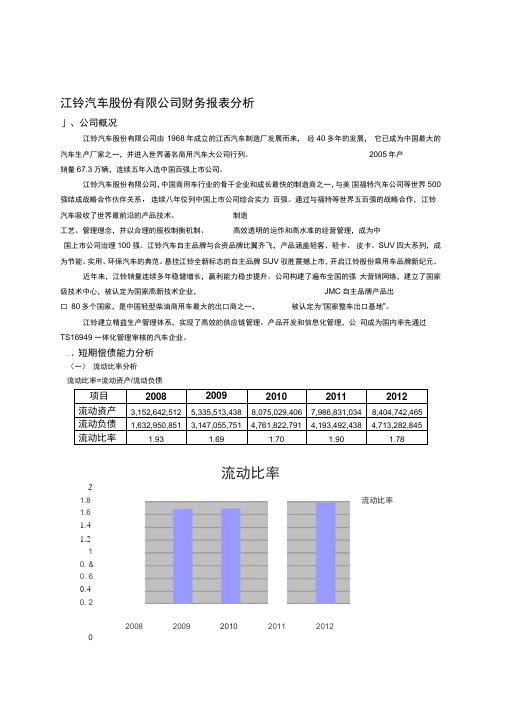

20082009 2010 2011 2012江铃汽车股份有限公司财务报表分析」、公司概况江铃汽车股份有限公司由 1968年成立的江西汽车制造厂发展而来, 经40多年的发展, 它已成为中国最大的汽车生产厂家之一,并进入世界著名商用汽车大公司行列。

2005年产销量67.3万辆,连续五年入选中国百强上市公司。

江铃汽车股份有限公司,中国商用车行业的骨干企业和成长最快的制造商之一,与美 国福特汽车公司等世界 500强结成战略合作伙伴关系,连续八年位列中国上市公司综合实力 百强。

通过与福特等世界五百强的战略合作, 江铃汽车吸收了世界最前沿的产品技术、 制造工艺、管理理念,并以合理的股权制衡机制、高效透明的运作和高水准的经营管理,成为中国上市公司治理100强。

江铃汽车自主品牌与合资品牌比翼齐飞,产品涵盖轻客、轻卡、 皮卡、SUV 四大系列,成为节能、实用、环保汽车的典范。

悬挂江铃全新标志的自主品牌 SUV 驭胜震撼上市,开启江铃股份乘用车品牌新纪元。

近年来,江铃销量连续多年稳健增长,赢利能力稳步提升。

公司构建了遍布全国的强 大营销网络,建立了国家级技术中心,被认定为国家高新技术企业,JMC 自主品牌产品出口 80多个国家,是中国轻型柴油商用车最大的出口商之一,被认定为"国家整车出口基地”。

江铃建立精益生产管理体系,实现了高效的供应链管理、产品开发和信息化管理,公 司成为国内率先通过TS16949 一体化管理审核的汽车企业。

.、短期偿债能力分析 (一) 流动比率分析 流动比率=流动资产/流动负债项目 200820092010 2011 2012流动资产 3,152,642,512 5,335,513,438 8,075,029,406 7,986,831,0348,404,742,465流动负债 1,632,950,851 3,147,055,751 4,761,822,791 4,193,492,438 4,713,282,845流动比率1.931.691.701.901.78流动比率21.8 1.61.4 1.21 0. & 0. 60.40. 2流动比率由图表可知,江铃汽车公司五年的流动比率都小于2,但却比较接近2,流动比率较高,第一年流动比率减小,表示短期偿债能力下降,后又增加,说明能力上升,总体比较波动,处于一个能力较低的状态。

江铃汽车股份有限公司财务报表分析

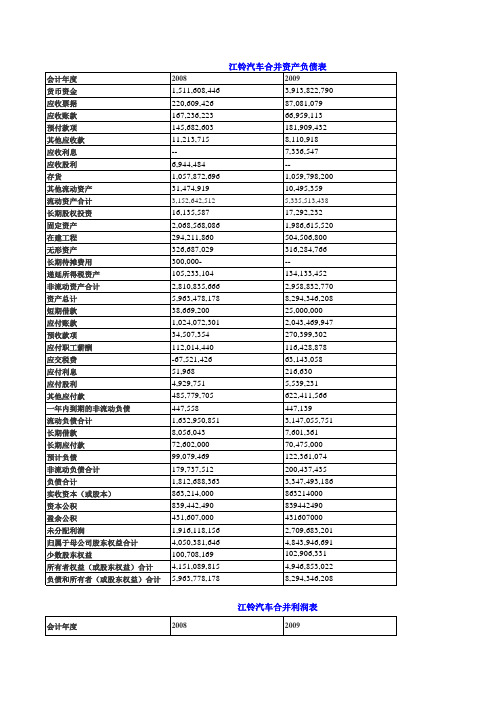

-27%

应收关联公司款

应收利息

7,336,547.00

7,336,547.00

应收股利

6,944,484.00

-6,944,484.00

存货

1,057,872,696.00

1,059,798,200.00

1,925,504.00

0.20%

其中:消耗性生物资产

一年内到期的非流动资产

由图中可以看出,该企业的长短期借款都在减少,总负债却在增加,主要是非流动负债中的应付款项的增加所致。说明该企业将流动负债和净利润所形成的资金主要用于筹建固定资产。从资金占用与自己来源来看,比较合理。

值得注意的是,该公司近年来投资发展迅速,同时有大量货币资金,企业发展运行良好。但是必须看到企业的长短期借款量都在下降,虽然说明企业有良好的偿债能力,却也体现了企业在通过负债筹资的能力不足,不利于企业的长远发展。

2.2%

外币报表折算价差

非正常经营项目收益调整

所有者权益(或股东权益)合计

4,151,089,815.00

4,946,853,022.00

795,763,207.00

19.2%

负债和所有者(或股东权益)合计

5,963,778,178.00

8,294,346,208.00

2,330,568,030.00

1.05%

应收账款

167,236,223.00

2.80%

66,959,113.00

0.81%

预付款项

145,682,603.00

2.44%

181,909,432.00

2.19%

其他应收款

11,213,715.00

江铃汽车(000550)2009至2011年度财务报表综合分析

江铃汽车(000550)2009至2011年度财务报表分析——财务报表综合分析江铃汽车股份有限公司(简称江铃汽车,英文全称JianglingMotors Co., Ltd.,英文缩写JMC ),总部位于中国江西省南昌市的汽车制造公司,是中国重要的轻型卡车制造商。

江铃汽车是url 中国商用车行业最大的企业之一,连续五年位列中国上市公司百强。

江铃汽车股份有限公司由1968年成立的江西汽车制造厂发展而来,经40多年的发展,它已成为中国最大的汽车生产厂家之一,并进入世界著名商用汽车大公司行列。

2005年产销量67.3万辆,连续三年入选中国百强上市公司。

江铃汽车2009年度杜邦分析图净资产收益率总资产收益率 X 权益乘数24.54% 1.57净利润 / 主营业务收入 主营业务收入 / 资产总额1,749,366,088 10,433,205,000 10,433,205,000 7,129,062,000主营业务收入 - 全部成本 + 其他利润 - 所得税10,433,205,000 8,535,282,86714,936,173 163,492,218主营业务成本7,706,608,170 营业费用180,522,984管理费用596,114,442财务费用52,037,271江铃汽车2010年度杜邦分析图净资产收益率总资产收益率 X 权益乘数20.07% 1.75净利润 / 主营业务收入 主营业务收入 / 资产总额1,960,416,033 15,767,896,708 15,767,896,708 9,766,030,500主营业务收入 - 全部成本 + 其他利润 - 所得税15,767,896,708 13,545,052,525 23,932,644 286,360,794主营业务成本11,696,387,779营业费用1,091,046,384管理费用820,275,725财务费用9,342,637江铃汽车2011年度杜邦分析图净资产收益率总资产收益率X 权益乘数17.96% 1.69净利润/ 主营业务收入主营业务收入/ 资产总额2,070,358,539 17,456,998,864 17,456,998,864 11,528,785,000主营业务收入- 全部成本+ 其他利润- 所得税17,456,998,864 15,236,267,928 116,047,676 266,420,073主营业务成本13,143,861,295营业费用1,010,260,927管理费用914,569,910财务费用167,575,796综合分析的方法很多,其中应用的较多的有杜邦财务分析体系和沃尔比重评分法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江铃汽车股份有限公司2013年度财务报表及审计报告江铃汽车股份有限公司 2013年度财务报表及审计报告内容页码审计报告 2 -3 合并及公司资产负债表 4- 5 合并及公司利润表 6 合并及公司现金流量表 7 合并股东权益变动表 8 公司股东权益变动表 9 财务报表附注 10 -109 补充资料 110-115 1审计报告普华永道中天审字(2014)第10065号 (第一页,共二页) 江铃汽车股份有限公司全体股东:我们审计了后附的江铃汽车股份有限公司(以下简称“江铃汽车”)的财务报表,包括2013年12月31日的合并及公司资产负债表,2013年度的合并及公司利润表、合并及公司股东权益变动表和合并及公司现金流量表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是江铃汽车管理层的责任。

这种责任包括: (1) 按照企业会计准则的规定编制财务报表,并使其实现公允反映; (2) 设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

2普华永道中天审字(2014)第10065号 (第二页,共二页) 审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,上述江铃汽车的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了江铃汽车2013年12月31日的合并及公司财务状况以及2013年度的合并及公司经营成果和现金流量。

普华永道中天注册会计师会计师事务所(特殊普通合伙)————————叶骏中国??上海市注册会计师月———————— 2014年313日熊欢伟 3江铃汽车股份有限公司 2013年12月31日合并及公司资产负债表金额单位:人民币元 2013年 2012年 2013年 2012年资产附注 12月31日 12月31日 12月31日 12月31日合并合并公司公司流动资产货币资金五(1) 6,479,972,411 5,559,693,191 6,380,428,3284,370,635,863 交易性金融资产五(2) 469,230 321,752 469,230 321,752 应收票据五(3) 951,012,469 688,561,341 949,662,469 583,761,341 应收账款五(5)、十五(1) 466,331,635 367,038,955 464,699,835 297,658,935 预付款项五(7) 323,501,707 136,498,368 323,300,500 87,050,327 应收利息五(4) 93,094,077 69,783,535 110,934,394 68,219,958 其他应收款五(6)、十五(2) 35,521,53721,771,061 556,817,855 21,631,761 存货五(8) 1,745,927,2221,194,810,614 1,740,985,231 856,883,454 其他流动资产五(9)189,832,884 366,263,648 155,257,027 366,263,648 流动资产合计10,285,663,172 8,404,742,465 10,682,554,869 6,652,427,039 非流动资产长期股权投资五(10)、十五(3) 34,681,630 22,318,761 354,681,630 170,483,699 投资性房地产 - - - 134,705,739 固定资产五(11) 4,288,128,288 2,302,070,662 4,001,692,107 1,907,194,448在建工程五(12) 861,009,064 1,837,205,163 840,700,6781,836,575,214 无形资产五(13) 623,838,364 282,502,171 276,799,146282,502,171 商誉五(14) 89,028,412 - - - 递延所得税资产五(15)301,398,771 181,515,226 301,398,771 125,566,934 其他非流动资产五(16) - 81,000,000 - 81,000,000 非流动资产合计6,198,084,529 4,706,611,983 5,775,272,332 4,538,028,205 资产总计16,483,747,701 13,111,354,448 16,457,827,201 11,190,455,244 4江铃汽车股份有限公司 2013年12月31日合并及公司资产负债表(续)金额单位:人民币元 2013年 2012年 2013年 2012年负债及股东权益附注 12月31日 12月31日 12月31日 12月31日合并合并公司公司流动负债应付账款五(18) 4,721,269,729 3,315,267,704 4,699,355,6922,083,879,210 预收款项五(19) 287,110,256 95,502,114 286,644,630 95,502,114 应付职工薪酬五(20) 225,125,884 166,199,328 213,534,414 112,281,339 应交税费五(21)154,694,759 111,830,173 154,514,108 42,879,547 应付利息274,071 301,901 274,071 301,901 应付股利五(22) 8,730,247 10,878,736 8,730,247 10,878,736其他应付款五(23) 1,631,927,564 1,012,891,288 1,591,888,318833,933,655 一年内到期的非流动负债五(25) 399,250 411,601 399,250 411,601 流动负债合计 7,029,531,7604,713,282,845 6,955,340,730 3,180,068,103 非流动负债长期借款五(25) 5,190,254 5,762,409 5,190,254 5,762,409 长期应付款五(26) 44,981,000 50,592,000 44,981,000 37,460,000 预计负债五(24) 191,095,505152,466,725 189,022,373 49,406,995 递延所税税负债五(15) 30,534,641 - - - 其他非流动负债 5,560,000 - - - 非流动负债合计 277,361,400 208,821,134 239,193,627 92,629,404负债合计7,306,893,160 4,922,103,979 7,194,534,357 3,272,697,507 股东权益股本五(27) 863,214,000 863,214,000 863,214,000 863,214,000 资本公积五(28) 839,442,490 839,442,490 839,442,490 839,442,490 盈余公积五(29) 431,607,000 431,607,000 431,607,000 431,607,000未分配利润五(30) 7,042,591,051 5,948,608,499 7,129,029,354 5,783,494,247 归属于母公司股东权益合计9,176,854,541 8,082,871,989 9,263,292,844 7,917,757,737 少数股东权益五(31) - 106,378,480 - - 股东权益合计9,176,854,541 8,189,250,469 9,263,292,844 7,917,757,737 负债及股东权益合计16,483,747,701 13,111,354,448 16,457,827,201 11,190,455,244 后附财务报表附注为财务报表的组成部分。

企业负责人:王锡高主管会计工作的负责人:吕学庆会计机构负责人:丁妮 5江铃汽车股份有限公司 2013年度合并及公司利润表金额单位:人民币元项目附注2013年度 2012年度 2013年度 2012年度合并合并公司公司一、营业收入五(32)、十五(4) 20,889,705,715 17,474,707,097 21,085,586,334 20,185,747,566 减:营业成本五(32)、十五(4) (15,523,060,683) (13,107,626,855) (15,810,519,312) (16,633,938,979) 营业税金及附加五(33) (614,397,236) (506,733,659) (601,924,519) (390,009,265) 销售费用五(34) (1,443,447,483) (1,117,030,338) (1,407,904,025) (621,784,216) 管理费用五(35) (1,699,503,052)(1,236,755,874) (1,584,346,789) (1,137,294,021) 财务费用-净额五(36)197,251,491 204,615,557 218,906,428 173,677,884 资产减值损失五(38) (65,569,270) (2,769,642) (46,397,821) (884,030) 加:公允价值变动收益147,478 7,017,587 147,478 7,017,587 投资收益五(37)、十五(5) 12,350,279 1,801,353 190,562,580 94,008,774 其中:对联营企业和合营企业的投资收益12,362,869 7,983,799 12,362,8697,983,799 二、营业利润1,753,477,239 1,717,225,2262,044,110,354 1,676,541,300 加:营业外收入五(39) 179,480,908 181,943,636 100,838,869 149,620,014 减:营业外支出五(40) (5,870,693) (3,924,898) (4,965,909) (3,679,041) 其中:非流动资产处置损失 (3,028,177) (1,624,711) - (1,378,854) 三、利润总额1,927,087,454 1,895,243,964 2,139,983,314 1,822,482,273 减:所得税费用五(41) (209,595,567) (355,432,422) (190,198,407) (279,837,519) 四、净利润1,717,491,887 1,539,811,5421,949,784,907 1,542,644,754 归属于母公司股东的净利润1,698,232,352 1,516,903,746 1,949,784,907 1,542,644,754 少数股东损益 19,259,535 22,907,796 - - 五、每股收益基本每股收益五(42) 1.97 1.76 ————稀释每股收益五(42) 1.97 1.76 ————六、其他综合收益- - - - 七、综合收益总额1,717,491,8871,539,811,542 1,949,784,907 1,542,644,754 归属于母公司股东的综合收益总额1,698,232,352 1,516,903,746 1,949,784,9071,542,644,754 归属于少数股东的综合收益总额19,259,535 22,907,796 - - 后附财务报表附注为财务报表的组成部分。