天齐锂业2020年三季度财务风险分析详细报告

天齐锂业2020年财务状况报告

天齐锂业2020年财务状况报告一、资产构成1、资产构成基本情况天齐锂业2020年资产总额为4,203,556.44万元,其中流动资产为285,438.04万元,主要以货币资金、存货、应收票据为主,分别占流动资产的34.83%、29.82%和15.54%。

非流动资产为3,918,118.41万元,主要以长期股权投资、在建工程、固定资产为主,分别占非流动资产的59.89%、17.38%和10.73%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的50.37%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的30.2%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产386,813.58 100.00644,303.21100.00285,438.04100.00货币资金194,331.74 50.24443,900.7168.90 99,414.7 34.83存货56,065.44 14.49 91,704.52 14.23 85,104.29 29.82 应收票据59,214.04 15.31 0 - 44,358.26 15.54 应收账款57,841.77 14.95 35,170.71 5.46 23,274.41 8.15 其他流动资产11,271.04 2.91 7,685.72 1.19 15,924.41 5.58 其他应收款4,424.41 1.14 3,123.54 0.48 2,482.45 0.87 预付款项2,038.22 0.53 1,371.83 0.21 1,089.74 0.38 应收股利0 - 12,069.34 1.87 737.31 0.263、资产的增减变化2020年总资产为4,203,556.44万元,与2019年的4,659,685.48万元相比有所下降,下降9.79%。

天齐锂业是国企吗?

天齐锂业是国企吗?天齐锂业是国企吗天齐锂业不是国企,企业类型为其他股份有限公司,成立于1995年,所属行业为批发业,是以锂化合物以及衍生物生产与锂精矿开采、生产为主要业务的新能源材料企业,是国家级技术创新示范企业。

公司具体经营范围有:制造、销售电池级碳酸锂、工业级碳酸锂及其锂系列产品、其他化工产品;经营本企业生产、科研所需的原辅材料,机械设备、仪器仪表零配件及相关技术的进出口业务;矿石及锂系列产品的加工业务。

丢车保帅后遗症天齐锂业业绩后劲不足和此前“丢车保帅”式解决债务危机密切相关。

天齐锂业是全球领先、以锂为核心的新能源材料企业。

公司目前布局中国、澳大利亚和智利的锂资源,业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源开发、锂精矿加工销售以及锂化工产品的生产销售,主营业务包括锂精矿产品和锂化合物及其衍生物产品(包括碳酸锂、氢氧化锂、氯化锂及金属锂)的生产和销售。

天齐锂业的锂精矿全部出自于西澳大利亚格林布什锂矿。

格林布什是全球成本最低的锂辉石主要生产商之一。

其他锂精矿生产商的生产成本通常高于格林布什,按可持续总成本(CIF 中国)计算,每吨精矿生产成本高于386美元/吨,而格林布什2021年的锂精矿成本为271美元/吨(生产成本已标准化为氧化锂含量为6%的锂精矿)。

此外公司还拥有四川雅江措拉锂矿开采权以及参股日喀则扎布耶20%的股权和SQM22.16%的股权,以此同时布局锂矿山和盐湖卤水矿资源。

手握如此多优质资源,天齐锂业的业绩却涨不动了,究其原因还是和2020年债务暴雷相关。

2018年公司以40.66亿美元(约合259.2亿元)收购SQM23.77%的股份。

与之配套的是公司与中信银行牵头的并购贷款银团(下称银团)签署18.84亿美元(约124亿人民币)并购贷款。

2020年11月公司公告已暂缓支付2020年内到期的部分并购贷款利息。

公司发生实质性债务违约。

为了脱困,天齐锂业断臂求生。

2020年12月,公司出让核心子公司TLEA 49%股权给投资方IGO从而换取14亿美元。

002466天齐锂业2023年三季度现金流量报告

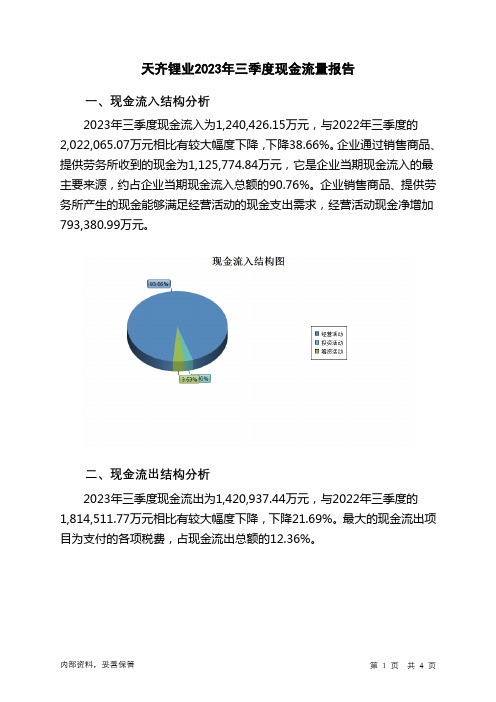

天齐锂业2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,240,426.15万元,与2022年三季度的2,022,065.07万元相比有较大幅度下降,下降38.66%。

企业通过销售商品、提供劳务所收到的现金为1,125,774.84万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的90.76%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加793,380.99万元。

二、现金流出结构分析2023年三季度现金流出为1,420,937.44万元,与2022年三季度的1,814,511.77万元相比有较大幅度下降,下降21.69%。

最大的现金流出项目为支付的各项税费,占现金流出总额的12.36%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;吸收投资收到的现金;取得投资收益收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:分配股利、利润或偿付利息支付的现金;支付的各项税费;购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度天齐锂业投资活动需要资金77,142.76万元;经营活动创造资金793,380.99万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度天齐锂业筹资活动需要净支付资金896,749.53万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负239,466.89万元,与2022年三季度的244,593.24万元相比,2023年三季度出现现金净亏空,亏空239,466.89万元。

天齐锂业2019年三季度财务分析结论报告

天齐锂业2019年三季度财务分析综合报告天齐锂业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为8,798.42万元,与2018年三季度的74,313.6万元相比有较大幅度下降,下降88.16%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年三季度营业成本为56,540.25万元,与2018年三季度的51,854.33万元相比有所增长,增长9.04%。

2019年三季度销售费用为1,081.56万元,与2018年三季度的1,135.75万元相比有所下降,下降4.77%。

2019年三季度在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2019年三季度管理费用为7,849.46万元,与2018年三季度的7,821.84万元相比变化不大,变化幅度为0.35%。

2019年三季度管理费用占营业收入的比例为6.5%,与2018年三季度的5.32%相比有所提高,提高1.18个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年三季度财务费用为63,942.8万元,与2018年三季度的11,706.97万元相比成倍增长,增长4.46倍。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,天齐锂业2019年三季度的经营活动的正常开展,在内部资料,妥善保管第1 页共4 页。

天齐锂业分析报告

天齐锂业分析报告天齐锂业是我国最大的锂盐生产企业之一,主要从事锂盐产品的研发、生产和销售。

公司秉承“砥砺奋进,追求卓越”的经营理念,不断加大技术创新投入,提高产品质量和市场竞争力。

以下是对天齐锂业的分析报告。

一、产业发展态势近年来,随着新能源车市场的快速崛起,锂盐需求迅速增长,天齐锂业受益于市场需求的大幅增加。

同时,全球对于环境友好型能源的需求也在不断增加,锂电池等高端锂盐产品的市场潜力巨大。

天齐锂业在这个大环境下拥有良好的发展机遇。

二、技术实力和创新能力天齐锂业拥有一支专业的研发团队,不断加大科技创新投入,提升技术水平。

公司与多所知名高校和科研院所建立了紧密的合作关系,通过技术合作和人才引进不断优化产品结构和工艺流程,提高产品质量和技术含量。

三、产品市场竞争力天齐锂业产品质量优良,市场竞争力强。

公司锂盐产品广泛应用于锂电池、涂料、瓷砖釉料等领域,市场份额稳步增长。

尤其是随着新能源汽车产销的快速增长,锂电池市场需求持续高涨,给予天齐锂业巨大的发展机会。

四、产业链整合和市场拓展天齐锂业不仅在锂盐矿业方面拥有自己的产业链,而且还积极进行国内外市场的拓展。

公司先后在海外建立了多个生产基地和销售网络,实现了海外市场的迅速拓展,不断提高全球市场份额。

五、政策环境和可持续发展随着我国新能源政策的出台和对环保产业的支持力度的加大,天齐锂业在政策环境方面得到了有力的支持。

同时,公司也积极参与社会责任,致力于环境保护和可持续发展,推动绿色经济的发展。

六、风险与挑战尽管天齐锂业在市场上保持着较高的竞争力,但行业竞争仍然激烈,国内外锂盐生产企业众多。

另外,锂矿资源的垄断和价格波动也是影响公司盈利能力的因素之一、此外,环境保护压力和能源消耗问题也需要公司积极应对。

总结:天齐锂业作为国内锂盐生产行业的领军企业,积极应对市场挑战,通过不断加大技术创新投入,拓展市场和完善产业链,稳步发展壮大。

然而,公司仍需密切关注市场环境变化和行业竞争,提高核心竞争力和创新能力,为可持续发展奠定坚实基础。

002466天齐锂业2023年三季度财务指标报告

天齐锂业2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为827,801.42万元,与2022年三季度的1,050,012.29万元相比有较大幅度下降,下降21.16%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) 55.88 86.77 85.11 11.51营业利润率(%) 44.71 101.3 96.47 3.98成本费用利润率45.08 767.41 615.36 4.1(%)总资产报酬率(%) 13.41 79.18 44.63 4.42净资产收益率(%) 15.03 79.68 44.14 5.64 天齐锂业2023年三季度的营业利润率为96.47%,总资产报酬率为44.63%,净资产收益率为44.14%,成本费用利润率为615.36%。

企业实际投入到企业自身经营业务的资产为4,120,049.65万元,经营资产的收益率为80.32%,而对外投资的收益率为15.65%。

2023年三季度营业利润为827,332.93万元,与2022年三季度的1,048,477.57万元相比有较大幅度下降,下降21.09%。

以下项目的变动使营业利润增加:资产处置收益增加780.07万元,其他收益增加8,710.95万元,研发费用减少54.01万元,销售费用减少198.59万元,营业税金及附加减少4,353.19万元,营业成本减少4,871.66万元,资产减值损失减少8,996.78万元,共计增加27,965.24万元;以下项目的变动使营业利润减少:公允价值变动收益减少209.35万元,信用减值损失减少4,260.56万元,投资收益减少42,027.97万元,财务费用增加260.76万元,管理费用增加6,912.71万元,共计减少53,671.35万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天齐锂业2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为536.18万元,2020年三季度已经取得的短期带息负债为1,659,902.51万元。

2.长期资金需求

该企业长期资金需求为3,171,444.39万元,2020年三季度已有长期带息负债为1,505,193.37万元。

3.总资金需求

该企业的总资金需求为3,171,980.57万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

静态来看,该企业无力偿还的短期贷款为1,573,480.57万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为199,955.42万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

经营亏损未缓解,资金缺口在扩大,资产负债率偏高,资金链断裂的风险较大。

资金链断裂风险等级为14级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共4 页。