matlab 概率密度

Matlab中常用的概率分布函数操作

Matlab中常用的概率分布函数操作引言:在数据分析和统计建模中,概率分布函数(Probability Distribution Function,简称PDF)是一种描述随机变量的分布情况的数学函数。

在Matlab的统计工具箱中,提供了大量常用的概率分布函数的函数接口,便于用户进行数据分析和建模。

一、正态分布(Normal Distribution)的操作正态分布是一种常见的连续概率分布,常用于描述自然界和社会现象中的许多现象。

Matlab提供了针对正态分布的函数,可以进行随机数生成、概率密度函数的计算、累积概率分布函数的计算等操作。

1. 随机数生成使用randn函数可以生成符合正态分布的随机数。

例如,生成一个均值为0、标准差为1的随机数向量,可以使用以下代码:```matlabx = randn(100, 1);```2. 概率密度函数(Probability Density Function,简称PDF)的计算通过normpdf函数可以计算正态分布的概率密度函数。

例如,计算均值为0、标准差为1的正态分布在x=1处的概率密度,可以使用以下代码:```matlabp = normpdf(1, 0, 1);```3. 累积概率分布函数(Cumulative Distribution Function,简称CDF)的计算使用normcdf函数可以计算正态分布的累积概率分布函数。

例如,计算均值为0、标准差为1的正态分布在x=1处的累积概率,可以使用以下代码:```matlabp = normcdf(1, 0, 1);```二、指数分布(Exponential Distribution)的操作指数分布是一种描述事件发生时间间隔的概率分布,常用于可靠性分析、排队论等领域。

Matlab提供了针对指数分布的函数,可以进行随机数生成、概率密度函数的计算、累积概率分布函数的计算等操作。

1. 随机数生成使用exprnd函数可以生成符合指数分布的随机数。

matlab 概率密度分布

Matlab概率密度分布1. 简介概率密度分布是描述随机变量的概率分布的函数。

在统计学和概率论中,概率密度函数(Probability Density Function,PDF)是一个连续随机变量在某个确定的取值点上的取值概率。

MATLAB作为一种强大的数值计算和数据可视化工具,提供了丰富的函数和工具箱,可以方便地进行概率密度分布的计算和可视化。

本文将介绍如何使用MATLAB进行概率密度分布的计算和可视化。

首先,我们将介绍如何定义和计算连续随机变量的概率密度函数。

然后,我们将介绍如何使用MATLAB中的函数进行常见概率密度分布(如正态分布、指数分布、均匀分布等)的计算和可视化。

最后,我们将讨论如何进行多个随机变量之间的联合概率密度分布计算。

2. 连续随机变量的概率密度函数连续随机变量X的概率密度函数f(x)定义为:f(x)=limΔx→0P(x<X<x+Δx)Δx其中P(a < X < b)表示X落在区间(a, b)内的概率。

在MATLAB中,我们可以使用pdf函数来计算连续随机变量的概率密度函数。

该函数的语法如下:y = pdf(pd, x)其中,pd是一个概率分布对象,可以通过makedist函数创建,x是要计算概率密度函数的点的向量。

函数返回结果为对应点上的概率密度值。

例如,我们可以使用以下代码计算标准正态分布(mean=0, std=1)在x=0处的概率密度值:pd = makedist('Normal');y = pdf(pd, 0);3. 常见概率密度分布3.1 正态分布正态分布(Normal Distribution)是一种常见的连续概率分布,也称为高斯分布。

它具有钟形曲线的特征,均值和标准差决定了曲线的位置和形状。

在MATLAB中,我们可以使用normpdf函数来计算正态分布的概率密度函数。

该函数的语法如下:y = normpdf(x, mu, sigma)其中,x是要计算概率密度函数的点的向量,mu是正态分布的均值参数,sigma是正态分布的标准差参数。

matlab 正态分布概率计算

正态分布是概率论和统计学中非常重要的分布之一。

在实际的科学研究和工程应用中,经常需要对正态分布进行概率计算。

Matlab作为一种功能强大的科学计算软件,提供了丰富的工具和函数用于正态分布的概率计算。

本文将介绍在Matlab中进行正态分布概率计算的方法和步骤。

一、正态分布概率密度函数正态分布的概率密度函数是$$f(x)=\frac{1}{\sqrt{2\pi}\sigma}e^{-\frac{(x-\mu)^{2}}{2\sigma^2}}$$其中,$\mu$是均值,$\sigma$是标准差。

二、Matlab中生成正态分布随机数在Matlab中,可以使用`randn`函数生成符合标准正态分布(均值为0,标准差为1)的随机数,也可以使用`normrnd`函数生成符合指定均值和标准差的正态分布随机数。

生成均值为2,标准差为3的100个正态分布随机数的代码如下:```matlabdata = normrnd(2, 3, 100, 1);```三、Matlab中计算正态分布的累积概率在Matlab中,可以使用`normcdf`函数计算正态分布的累积概率。

计算正态分布随机变量小于2的概率的代码如下:```matlabp = normcdf(2, 0, 1);```这将得到随机变量小于2的概率,即标准正态分布的累积概率。

四、Matlab中计算正态分布的百分位点在Matlab中,可以使用`norminv`函数计算正态分布的百分位点。

计算标准正态分布上侧5分位点的代码如下:```matlabx = norminv(0.95, 0, 1);```这将得到标准正态分布上侧5分位点的值。

五、Matlab中绘制正态分布概率密度函数图和累积概率图在Matlab中,可以使用`normpdf`函数绘制正态分布的概率密度函数图,使用`normcdf`函数绘制正态分布的累积概率图。

绘制均值为1,标准差为2的正态分布的概率密度函数图和累积概率图的代码如下:```matlabx = -5:0.1:7;y_pdf = normpdf(x, 1, 2);y_cdf = normcdf(x, 1, 2);figure;subplot(2,1,1);plot(x, y_pdf);title('Normal Distribution Probability Density Function'); xlabel('x');ylabel('Probability Density');subplot(2,1,2);plot(x, y_cdf);title('Normal Distribution Cumulative Probability Function'); xlabel('x');ylabel('Cumulative Probability');```六、总结本文介绍了在Matlab中进行正态分布概率计算的方法和步骤,包括生成正态分布随机数、计算正态分布的累积概率、计算正态分布的百分位点、绘制正态分布概率密度函数图和累积概率图等内容。

matlab计算边缘概率密度函数

边缘概率密度函数(PDF)是描述随机变量联合分布的一种方法,它可以帮助我们了解随机变量之间的关系以及它们各自的分布。

在Matlab中,我们可以利用一些内置的函数来计算边缘概率密度函数,让我们一起来探讨一下这个过程。

1. 确定联合分布在计算边缘概率密度函数之前,首先需要确定两个随机变量之间的联合分布。

通常情况下,我们可以使用样本数据来估计这一联合分布,然后选择一个合适的分布模型进行拟合。

在Matlab中,可以使用`fitdist`函数来实现这一步骤。

2. 计算边缘概率密度函数一旦确定了联合分布,接下来就可以计算边缘概率密度函数了。

在Matlab中,可以使用`marginal`函数来进行计算。

如果我们有两个随机变量X和Y,可以通过以下方式计算X的边缘概率密度函数:```matlabmarginal_X = marginal(pd, [1, 0]);```其中,pd是之前拟合得到的联合分布模型。

3. 可视化边缘概率密度函数一般来说,我们通常会将边缘概率密度函数可视化,以便更直观地了解随机变量的分布特征。

在Matlab中,可以使用`plot`函数对边缘概率密度函数进行可视化展示。

4. 应用场景边缘概率密度函数在实际应用中有着广泛的用途。

在金融领域,可以利用边缘概率密度函数对不同证券的收益率进行建模,从而进行风险评估和资产配置。

在医学领域,可以使用边缘概率密度函数来描述两种疾病的患病率之间的关系,以便进行流行病学调查和预测。

Matlab提供了便捷的工具和函数来计算边缘概率密度函数,帮助我们更好地理解随机变量之间的关系以及它们各自的分布特征。

通过对边缘概率密度函数的计算和可视化,我们能够更准确地进行数据分析和决策,为各个领域的研究和应用提供强有力的支持。

在进行边缘概率密度函数的计算时,除了上文提到的方法外,还有一些其他的途径和技术可以帮助我们更深入地探索随机变量的分布特征,并进行更复杂的数据分析和建模。

接下来,我们将介绍一些更高级的技术和应用,以及在Matlab中如何实现这些技术。

matlab 概率密度

matlab 概率密度摘要:一、概率密度函数在Matlab中的意义与作用二、Matlab中概率密度函数的实现方法三、Matlab概率密度函数的常见应用四、总结正文:概率密度函数在Matlab中被广泛应用于各种概率统计和数据分析任务中。

Matlab提供了丰富的概率密度函数实现方法,使得我们能够方便地对数据进行分析和可视化。

本文将详细介绍概率密度函数在Matlab中的意义与作用,以及Matlab中概率密度函数的实现方法。

一、概率密度函数在Matlab中的意义与作用概率密度函数(Probability Density Function,PDF)是描述连续型随机变量分布的一种函数。

在Matlab中,我们可以通过概率密度函数来了解数据的分布情况,分析数据的相关性,以及进行数据的可视化。

二、Matlab中概率密度函数的实现方法在Matlab中,我们可以使用如下几种方法来实现概率密度函数:1.使用Matlab内置函数Matlab提供了许多内置函数可以直接计算概率密度函数,例如,`normpdf`函数可以计算正态分布的概率密度函数,`randn`函数可以生成服从正态分布的随机数。

2.使用参数估计方法我们可以根据已知数据来估计概率密度函数的参数,然后使用这些参数来计算概率密度函数。

例如,对于一组服从正态分布的数据,我们可以使用`fitlm`或`fitregress`函数来估计均值和标准差,然后使用这些参数计算正态分布的概率密度函数。

3.使用插值方法对于离散型数据,我们可以使用插值方法(如`interp1`、`interp2`、`interp3`函数)来估计概率密度函数。

这种方法需要先将数据进行离散化,然后使用插值函数在离散点之间进行插值,从而得到概率密度函数。

三、Matlab概率密度函数的常见应用在实际应用中,Matlab概率密度函数常用于以下场景:1.数据分析和可视化:通过计算概率密度函数,我们可以了解数据的分布情况,从而对数据进行合理的可视化。

MATLAB计算概率密度转载

MATLAB计算概率密度转载在一个高维空间,使用少数(几个或者几十个)高斯模型;在一个大型网络中(比如一个图像的每个像素是一个node),在每个节点使用一个(或几个)低维高斯模型。

这两种问题在matlab中的实现需要循不同的路径。

高维高斯模型的pdf计算在log-scale计算pdf我们接触许多重要分布(包括Gaussian),在数学上都属于一个类别:Exponentialfamily。

当我们需要计算这类分布的概率密度(pdf)时,直接计算概率密度是不明智的,尤其在高维空间。

因为logp(x)往往会偏离零点甚远的距离,直接计算很可能会导致overflow或者underflow。

对于,这类分布,计算logp(x)而不是p(x)本身,应该成为一种惯例。

很多时候,我们的最终目标不是p(x)或者logp(x),而是由此得到后验概率q(x)。

那么给出loglikelihood之后,如何计算posteriori呢?最直接的方法是,用exp函数转为p(x),除以这些p(x)的总和。

对于单个样本,MATLAB的实现如下:%Inputloglik:mx1vectorwithloglik(k)givinglog_kp(x)%Inputlogpri:mx1 vectorwithlogpri(k)givinglog-priorofk-thmodel%Ouputq:mx1vectorwithq(k)beingtheposteriorithatthesampleisfrom thek-thmodelL=loglik+logpri;p=exp(L);q=p/sum(p);通常在matlab实际应用中,我们不会只计算单个样本,而是大群样本一起计算。

那么,就可以用下面的实现(注意bsxfun的运用,它出现在2007a,从此以后被大量运用于矩阵和向量之间的运算,比如把一个向量加到或者乘到矩阵中的每一行或者列,这是新版matlab中最标准和高效的写法):%Inputloglik:mxnmatrix,whereloglik(k,i)giveslogp_k(x_i),%Inputlog pri:mx1columnvector,wherelogpri(k)givesthelog-priorofthek-thmodel%Outputq:mxnmatrix,whereq(k,i)istheposteriorithatthei-thsampleisfromthek-thmodelL=bsxfun(@plus,loglik,logpri);%L-log(prior)+log(likelihood)p=exp(L);%p-prior*likelihoodq=bsxfun(@times,p,1./sum(p,1));%posterior:q(k,i)=p(k, i)/sum_{l=1}^mp(l,i)这在理论上是正确的,但是exp(L)这一步很可能会导致溢出,这也是我们用log-scale的原因。

联合概率密度函数matlab

联合概率密度函数matlab本文将介绍如何使用MATLAB计算联合概率密度函数。

在统计学中,联合概率密度函数是用来描述两个或更多随机变量之间关系的概率函数。

该函数可以帮助我们了解两个变量如何一起变化,并可以通过计算积分来计算概率。

首先,我们需要定义两个随机变量的概率分布函数。

例如,我们可以使用正态分布函数创建两个随机变量:X = normrnd(0,1,1000,1);Y = normrnd(0,1,1000,1);这将创建两个1000个元素的矢量,它们分别表示X和Y的值。

然后,我们可以使用MATLAB的“hist3”函数来计算联合概率密度函数。

这个函数将创建一个二维直方图,其中X的值在X轴上,Y 的值在Y轴上,并且每个直方框的高度表示该区域内的数据点数。

我们还需要指定直方图的边界:edges = {-3:0.5:3,-3:0.5:3};h = hist3([X Y],'Edges',edges);现在,我们可以计算联合概率密度函数,这可以通过将每个直方框的高度除以所有数据点的数量来完成:pdf =h/(length(X)*length(Y)*(edges{1,2}(2)-edges{1,2}(1))*(edges {1,1}(2)-edges{1,1}(1)));这将创建一个与直方图相同大小的矩阵,其中每个元素表示该区域的概率密度。

最后,我们可以使用MATLAB的“surf”函数以三维形式显示联合概率密度函数:surf(edges{1},edges{2},pdf,'EdgeColor','none')xlabel('X')ylabel('Y')zlabel('Probability Density')这将创建一个带有X、Y和概率密度轴的三维图形。

我们可以使用该图形来直观地了解两个变量之间的关系以及概率密度的分布。

matlab画分布函数和概率密度函数作者

matlab画分布函数和概率密度函数作者:独闲居士Matlab工具箱命令汇总学习2008-07-01 11:37 阅读62 评论1 字号:大大中中小小Ⅰ.1 统计工具箱函数表Ⅰ-1 概率密度函数函数名对应分布的概率密度函数betapdf贝塔分布的概率密度函数binopdf二项分布的概率密度函数chi2pdf卡方分布的概率密度函数exppdf指数分布的概率密度函数fpdff分布的概率密度函数gampdf伽玛分布的概率密度函数geopdf几何分布的概率密度函数hygepdf超几何分布的概率密度函数normpdf正态(高斯)分布的概率密度函数lognpdf对数正态分布的概率密度函数nbinpdf负二项分布的概率密度函数ncfpdf非中心f分布的概率密度函数nctpdf非中心t分布的概率密度函数ncx2pdf非中心卡方分布的概率密度函数poisspdf泊松分布的概率密度函数raylpdf雷利分布的概率密度函数tpdf学生氏t分布的概率密度函数unidpdf离散均匀分布的概率密度函数unifpdf连续均匀分布的概率密度函数weibpdf威布尔分布的概率密度函数表Ⅰ-2 累加分布函数函数名对应分布的累加函数betacdf贝塔分布的累加函数binocdf二项分布的累加函数chi2cdf卡方分布的累加函数expcdf指数分布的累加函数fcdff分布的累加函数gamcdf伽玛分布的累加函数geocdf几何分布的累加函数hygecdf超几何分布的累加函数logncdf对数正态分布的累加函数nbincdf负二项分布的累加函数ncfcdf非中心f分布的累加函数nctcdf非中心t分布的累加函数ncx2cdf非中心卡方分布的累加函数normcdf正态(高斯)分布的累加函数poisscdf泊松分布的累加函数raylcdf雷利分布的累加函数tcdf学生氏t分布的累加函数unidcdf离散均匀分布的累加函数unifcdf连续均匀分布的累加函数weibcdf威布尔分布的累加函数表Ⅰ-3 累加分布函数的逆函数函数名对应分布的累加分布函数逆函数betainv贝塔分布的累加分布函数逆函数binoinv二项分布的累加分布函数逆函数chi2inv卡方分布的累加分布函数逆函数expinv指数分布的累加分布函数逆函数finvf分布的累加分布函数逆函数gaminv伽玛分布的累加分布函数逆函数geoinv几何分布的累加分布函数逆函数hygeinv超几何分布的累加分布函数逆函数logninv对数正态分布的累加分布函数逆函数nbininv负二项分布的累加分布函数逆函数ncfinv非中心f分布的累加分布函数逆函数nctinv非中心t分布的累加分布函数逆函数ncx2inv非中心卡方分布的累加分布函数逆函数icdfnorminv正态(高斯)分布的累加分布函数逆函数poissinv泊松分布的累加分布函数逆函数raylinv雷利分布的累加分布函数逆函数tinv学生氏t分布的累加分布函数逆函数离散均匀分布的累加分布函数逆函数unifinv连续均匀分布的累加分布函数逆函数weibinv威布尔分布的累加分布函数逆函数表Ⅰ-4 随机数生成器函数函数对应分布的随机数生成器betarnd贝塔分布的随机数生成器binornd二项分布的随机数生成器chi2rnd卡方分布的随机数生成器exprnd指数分布的随机数生成器frndf分布的随机数生成器gamrnd伽玛分布的随机数生成器geornd几何分布的随机数生成器hygernd超几何分布的随机数生成器lognrnd对数正态分布的随机数生成器nbinrnd负二项分布的随机数生成器ncfrnd非中心f分布的随机数生成器nctrnd非中心t分布的随机数生成器ncx2rnd非中心卡方分布的随机数生成器normrnd正态(高斯)分布的随机数生成器poissrnd泊松分布的随机数生成器raylrnd瑞利分布的随机数生成器trnd学生氏t分布的随机数生成器离散均匀分布的随机数生成器unifrnd连续均匀分布的随机数生成器weibrnd威布尔分布的随机数生成器表Ⅰ-5 分布函数的统计量函数函数名对应分布的统计量betastat贝塔分布函数的统计量binostat二项分布函数的统计量chi2stat卡方分布函数的统计量expstat指数分布函数的统计量fstatf分布函数的统计量gamstat伽玛分布函数的统计量geostat几何分布函数的统计量hygestat超几何分布函数的统计量lognstat对数正态分布函数的统计量nbinstat负二项分布函数的统计量ncfstat非中心f分布函数的统计量nctstat非中心t分布函数的统计量ncx2stat非中心卡方分布函数的统计量normstat正态(高斯)分布函数的统计量poisstat泊松分布函数的统计量续表函数名对应分布的统计量raylstattstat学生氏t分布函数的统计量unidstat离散均匀分布函数的统计量unifstat连续均匀分布函数的统计量weibstat威布尔分布函数的统计量表Ⅰ-6 参数估计函数函数名对应分布的参数估计betafit贝塔分布的参数估计betalike贝塔对数似然函数的参数估计binofit二项分布的参数估计expfit指数分布的参数估计gamfit伽玛分布的参数估计gamlike伽玛似然函数的参数估计mle极大似然估计的参数估计normlike正态对数似然函数的参数估计normfit正态分布的参数估计poissfit泊松分布的参数估计unifit均匀分布的参数估计weibfit威布尔分布的参数估计weiblike威布尔对数似然函数的参数估计表Ⅰ-7 统计量描述函数函数描述bootstrapcorrcoef相关系数cov协方差crosstab列联表geomean几何均值grpstats分组统计量harmmean调和均值iqr内四分极值kurtosis峰度mad中值绝对差mean均值median中值moment样本模量nanmax包含缺失值的样本的最大值续表函数描述Nanmean包含缺失值的样本的均值nanmedian包含缺失值的样本的中值nanmin包含缺失值的样本的最小值nanstd包含缺失值的样本的标准差nansum包含缺失值的样本的和prctile百分位数range极值偏度std标准差tabulate频数表trimmean截尾均值var方差表Ⅰ-8 统计图形函数函数描述boxplot箱形图cdfplot指数累加分布函数图errorbar误差条图fsurfht函数的交互等值线图gline画线gname交互标注图中的点gplotmatrix散点图矩阵gscatter由第三个变量分组的两个变量的散点图lsline在散点图中添加最小二乘拟合线normplot正态概率图pareto帕累托图qqplotQ-Q图rcoplot残差个案次序图refcurve参考多项式曲线refline参考线数据网格的交互等值线图weibplot威布尔图表Ⅰ-9 统计过程控制函数函数描述capable性能指标capaplot性能图ewmaplot指数加权移动平均图续表函数描述histfit添加正态曲线的直方图normspec在指定的区间上绘正态密度schartS图xbarplotx条图表Ⅰ-10 聚类分析函数函数描述cluster根据linkage函数的输出创建聚类clusterdata根据给定数据创建聚类cophenetCophenet相关系数dendrogram创建冰柱图inconsistent聚类树的不连续值linkage系统聚类信息pdist观测量之间的配对距离squareform距离平方矩阵zscoreZ分数表Ⅰ-11 线性模型函数函数描述anova1单因子方差分析anova2双因子方差分析anovan多因子方差分析aoctool协方差分析交互工具dummyvar拟变量编码friedmanFriedman检验glmfit一般线性模型拟合kruskalwallisKruskalwallis检验leverage中心化杠杆值lscov已知协方差矩阵的最小二乘估计manova1单因素多元方差分析manovacluster多元聚类并用冰柱图表示multcompare多元比较多项式评价及误差区间估计polyfit最小二乘多项式拟合polyval多项式函数的预测值polyconf残差个案次序图regress多元线性回归regstats回归统计量诊断续表函数描述Ridge岭回归rstool多维响应面可视化robustfit稳健回归模型拟合stepwise逐步回归x2fx用于设计矩阵的因子设置矩阵表Ⅰ-12 非线性回归函数函数描述nlinfit非线性最小二乘数据拟合(牛顿法)nlintool非线性模型拟合的交互式图形工具nlparci参数的置信区间nlpredci预测值的置信区间nnls非负最小二乘表Ⅰ-13 试验设计函数函数描述cordexchD-优化设计(列交换算法)daugment递增D-优化设计dcovary固定协方差的D-优化设计ff2n二水平完全析因设计fracfact二水平部分析因设计fullfact混合水平的完全析因设计hadamardHadamard矩阵(正交数组)rowexchD-优化设计(行交换算法)表Ⅰ-14 主成分分析函数函数描述barttestBarttest检验pcacov源于协方差矩阵的主成分pcares源于主成分的方差princomp根据原始数据进行主成分分析表Ⅰ-15 多元统计函数函数描述classify聚类分析mahal马氏距离manova1单因素多元方差分析manovacluster多元聚类分析表Ⅰ-16 假设检验函数函数描述ranksum秩和检验signrank符号秩检验signtest符号检验ttest单样本t检验ttest2双样本t检验ztestz检验表Ⅰ-17 分布检验函数描述jbtest正态性的Jarque-Bera检验kstest单样本Kolmogorov-Smirnov检验kstest2双样本Kolmogorov-Smirnov检验lillietest正态性的Lilliefors检验表Ⅰ-18 非参数函数函数描述friedmanFriedman检验kruskalwallisKruskalwallis检验ranksum秩和检验signrank符号秩检验signtest符号检验表Ⅰ-19 文件输入输出函数函数描述caseread读取个案名casewrite写个案名到文件tblread以表格形式读数据tblwrite以表格形式写数据到文件tdfread从表格间隔形式的文件中读取文本或数值数据表Ⅰ-20 演示函数函数描述aoctool协方差分析的交互式图形工具探察概率分布函数的GUI工具glmdemo一般线性模型演示randtool随机数生成工具polytool多项式拟合工具rsmdemo响应拟合工具robustdemo稳健回归拟合工具Ⅰ.2 优化工具箱函数表Ⅰ-21 最小化函数表函数描述fgoalattain多目标达到问题fminbnd有边界的标量非线性最小化fmincon有约束的非线性最小化fminimax最大最小化fminsearch, fminunc无约束非线性最小化fseminf半无限问题linprog线性课题quadprog二次课题表Ⅰ-22 方程求解函数表函数描述线性方程求解fsolve非线性方程求解fzero标量非线性方程求解表Ⅰ-23 最小二乘函数表函数描述线性最小二乘lsqlin有约束线性最小二乘lsqcurvefit非线性曲线拟合lsqnonlin非线性最小二乘lsqnonneg非负线性最小二乘表Ⅰ-24 实用函数表函数描述optimset设置参数optimget获取参数表Ⅰ-25 大型方法的演示函数表函数描述circustent马戏团帐篷问题—二次课题molecule用无约束非线性最小化进行分子组成求解optdeblur用有边界线性最小二乘法进行图形处理表Ⅰ-26 中型方法的演示函数表函数描述bandemo香蕉函数的最小化dfildemo过滤器设计的有限精度goaldemo目标达到举例optdemo演示过程菜单tutdemo教程演示Ⅰ.3 样条工具箱函数表Ⅰ-27 三次样条函数函数描述csapi插值生成三次样条函数csape生成给定约束条件下的三次样条函数csaps平滑生成三次样条函数cscvn生成一条内插参数的三次样条曲线getcurve动态生成三次样条曲线表Ⅰ-28 分段多项式样条函数函数描述pplst显示关于生成分段多项式样条曲线的M文件ppmak生成分段多项式样条函数ppual计算在给定点处的分段多项式样条函数值表Ⅰ-29 B样条函数函数描述splst显示生成B样条函数的M文件spmak生成B样条函数spcrv生成均匀划分的B样条函数spapi插值生成B样条函数spap2用最小二乘法拟合生成B样条函数spaps对生成的B样条曲线进行光滑处理生成B样条函数的配置矩阵表Ⅰ-30 有理样条函数函数描述rpmak生成有理样条函数rsmak生成有理样条函数表Ⅰ-31 操作样条函数函数描述fnval计算在给定点处的样条函数值fmbrk返回样条函数的某一部分(如断点或系数等)fncmb对样条函数进行算术运算fn2fm把一种形式的样条函数转化成另一种形式的样条函数fnder求样条函数的微分(即求导数)fndir求样条函数的方向导数fnint求样条函数的积分fnjmp在间断点处求函数值fnplt画样条曲线图fnrfn在样条曲线中插入断点。

matlab 已知概率密度函数求置信区间

我们需要了解什么是概率密度函数。

概率密度函数通常用于描述连续型随机变量的概率分布情况,它是对随机变量概率分布的一种描述方式。

在统计学和概率论中,我们经常需要根据样本数据来推断总体参数的范围,而置信区间就是用来估计总体参数的范围的一种方法。

在matlab中,我们可以利用已知的概率密度函数来求置信区间。

下面我们以正态分布为例进行讲解。

1. 理解正态分布正态分布是一种重要的连续型概率分布,它具有以均值为中心对称的特点。

正态分布的概率密度函数可以用数学公式表示为:\[f(x)=\frac{1}{\sigma \sqrt{2\pi}}e^{-\frac{(x-\mu)^2}{2\sigma^2}}\]其中,μ为均值,σ为标准差。

在matlab中,我们可以使用normpdf函数来计算正态分布的概率密度函数值。

2. 求置信区间假设我们已知一组样本数据,我们想要根据这组样本数据来估计总体的均值。

我们可以利用已知的概率密度函数来求置信区间。

在matlab中,我们可以使用normfit函数来估计正态分布总体的均值和标准差。

利用norminv函数来计算置信区间的上下限。

假设我们有一组样本数据x,我们可以按照以下步骤来求置信区间:```matlab估计总体均值和标准差[mu, sigma] = normfit(x);设置置信水平alpha = 0.05;求置信区间ci = norminv([alpha/2 1-alpha/2], mu, sigma);```在上面的代码中,normfit函数用于估计总体均值和标准差,alpha表示置信水平,ci表示置信区间的上下限。

3. 示例下面我们通过一个简单的示例来演示如何利用matlab求正态分布的置信区间。

假设我们有一组随机变量x的样本数据:```matlabx = [65, 72, 68, 70, 74, 67, 71, 70, 72, 69];```我们想要根据这组样本数据来估计总体的均值,并计算置信区间。

使用Matlab进行概率密度估计的方法

使用Matlab进行概率密度估计的方法概率密度估计是统计学中的一个重要概念,它用于估计连续随机变量的概率分布函数。

在实际数据分析中,我们经常需要对样本数据进行概率密度估计,以便更好地理解和描述数据分布的特征。

而Matlab作为一种强大的数据分析工具,提供了多种方法来进行概率密度估计。

一、核密度估计方法核密度估计是一种常见的非参数概率密度估计方法,它通过在每个数据点上叠加一定宽度的核函数,来估计数据的概率密度分布。

在Matlab中,可以使用"ksdensity"函数来进行核密度估计。

下面是一个示例代码,展示了如何使用核密度估计方法对一组数据进行概率密度估计:```matlabx = randn(1000,1); % 生成一组随机样本数据[f, xi] = ksdensity(x); % 进行核密度估计plot(xi,f); % 绘制概率密度曲线```运行以上代码后,将得到一条概率密度曲线,它代表了数据的概率密度分布。

需要注意的是,"ksdensity"函数有许多可选参数,可以用于控制核密度估计的平滑程度和精度。

二、参数化概率密度估计方法除了核密度估计,Matlab还提供了一些参数化概率密度估计方法,这些方法假设数据遵循某种已知的概率分布,并通过对分布参数进行估计来得到概率密度函数。

常见的参数化概率密度估计方法包括正态分布、指数分布、伽马分布等。

以正态分布为例,使用"fitdist"函数可以对数据进行正态分布参数的估计,从而得到正态分布的概率密度函数。

下面是一个示例代码,展示了如何使用参数化概率密度估计方法对一组数据进行概率密度估计:```matlabx = randn(1000,1); % 生成一组随机样本数据pd = fitdist(x, 'Normal'); % 进行正态分布参数估计x_values = linspace(min(x), max(x), 100); % 构造横轴坐标y = pdf(pd, x_values); % 计算对应的概率密度值plot(x_values, y); % 绘制概率密度曲线```运行以上代码后,将得到一条正态分布的概率密度曲线。

matlab 概率密度

Matlab概率密度1. 概述概率密度是概率论中一个重要的概念,用于描述随机变量在某个取值点附近的概率分布情况。

在Matlab中,我们可以使用一些函数和工具来计算和绘制概率密度函数。

2. 概率密度函数概率密度函数(Probability Density Function,简称PDF)是描述连续型随机变量的概率分布的函数。

在Matlab中,我们可以使用pdf函数来计算概率密度函数的值。

2.1. 一维概率密度函数对于一维的连续型随机变量,概率密度函数可以用一个函数来表示。

例如,对于正态分布(高斯分布),其概率密度函数为:f(x)=1√2πσ2−(x−μ)22σ2其中,x是随机变量的取值,μ是均值,σ是标准差。

在Matlab中,可以使用normpdf函数来计算正态分布的概率密度函数的值。

2.2. 二维概率密度函数对于二维的连续型随机变量,概率密度函数可以用一个二维函数来表示。

例如,对于二维正态分布,其概率密度函数为:f(x,y)=2πσxσy√1−ρ2−12(1−ρ2)((x−μx)2σx2−2ρ(x−μx)(y−μy)σxσy+(y−μy)2σy2)其中,x和y是随机变量的取值,μx和μy是均值,σx和σy是标准差,ρ是相关系数。

在Matlab中,可以使用mvnpdf函数来计算二维正态分布的概率密度函数的值。

3. 绘制概率密度函数图像除了计算概率密度函数的值,Matlab还提供了一些函数和工具来绘制概率密度函数的图像。

3.1. 一维概率密度函数图像可以使用plot函数来绘制一维概率密度函数的图像。

首先,需要定义一组取值点,并计算这些点对应的概率密度函数的值。

然后,使用plot函数将这些点连接起来,得到概率密度函数的图像。

3.2. 二维概率密度函数图像对于二维概率密度函数,可以使用meshgrid函数生成一个二维网格,然后计算每个网格点对应的概率密度函数的值。

最后,使用surf函数将这些点连接起来,得到概率密度函数的图像。

matlab 高维正态概率密度函数 -回复

matlab 高维正态概率密度函数-回复Matlab 是一种强大的数值计算和科学编程软件,广泛应用于各个领域的数据分析和模型生成。

在统计学中,高维正态概率密度函数在许多应用中都扮演着重要的角色。

本文将从头开始解释高维正态概率密度函数,并以Matlab 为例,逐步展示如何使用该软件计算和可视化高维正态概率密度函数。

一、高维正态分布简介高维正态分布是多元统计学中的一种重要概率分布。

它是一个连续分布,描述了多个随机变量之间的依赖关系。

在高维空间中,采样点分布成一个类似于椭球形状的图案,这个图案的形状由均值和协方差矩阵所决定。

在标准形式下,高维正态分布的概率密度函数可以写为:f(x) = (1/((2π)^(d/2) * Σ^0.5)) * exp(-1/2(x-μ)' * Σ^(-1) * (x-μ))其中,f(x) 是概率密度函数,d 是维度,x 是一个d 维的向量,μ是一个d 维的均值向量,Σ是一个d×d 维的协方差矩阵。

二、计算高维正态分布的概率密度函数在Matlab 中计算高维正态概率密度函数相对简单。

首先,我们需要了解如何定义均值向量和协方差矩阵。

然后,我们可以使用Matlab 的多元正态分布函数`mvnpdf` 计算概率密度函数的值。

下面是一个简单的示例,展示了如何使用Matlab 计算一个三维高维正态分布的概率密度函数:matlab定义均值向量和协方差矩阵mu = [1 2 3];sigma = [1 0.5 0.3; 0.5 1 0.2; 0.3 0.2 1];生成一个三维高维正态分布的随机样本rng default 设置随机数种子,保证结果可复现X = mvnrnd(mu,sigma,1000);计算概率密度函数的值pdf_values = mvnpdf(X,mu,sigma);可视化概率密度函数scatter3(X(:,1),X(:,2),X(:,3),10,pdf_values,'filled');xlabel('X1');ylabel('X2');zlabel('X3');title('3D高维正态分布的概率密度函数');colormap(jet); 分配颜色colorbar; 添加颜色条在上面的代码中,我们首先定义了三维高维正态分布的均值向量`mu` 和协方差矩阵`sigma`。

matlab中二维高斯分布的概率密度函数

matlab中二维高斯分布的概率密度函数摘要:一、引言- 介绍MATLAB软件- 介绍二维高斯分布的概率密度函数二、MATLAB中二维高斯分布的表示- 二维高斯分布的数学表达式- 在MATLAB中的表示方法三、二维高斯分布的概率密度函数- 概率密度函数的定义- 二维高斯分布的概率密度函数表达式- 计算概率密度函数的方法四、MATLAB中计算二维高斯分布的概率密度函数- 使用MATLAB内置函数计算概率密度函数- 自定义MATLAB脚本计算概率密度函数五、结论- 总结二维高斯分布的概率密度函数在MATLAB中的计算方法- 展望进一步的应用场景正文:一、引言MATLAB是一款广泛应用于科学计算和工程设计的软件,提供了丰富的数学函数和绘图工具。

在统计学中,二维高斯分布(也称为正态分布)是一种重要的连续分布,具有广泛的应用。

了解MATLAB中二维高斯分布的概率密度函数对于研究和应用该分布具有重要意义。

二、MATLAB中二维高斯分布的表示在MATLAB中,二维高斯分布通常用一个二维列向量表示,其中包含两个随机变量。

例如,一个二维高斯分布可以表示为:G = mvn([x, y], [mean(x), mean(y)], [var(x), var(y)]);其中,mean(x)和mean(y)分别表示x和y的均值,var(x)和var(y)分别表示x和y的方差。

三、二维高斯分布的概率密度函数在概率论中,概率密度函数(PDF)是一个非负函数,用于描述连续型随机变量在某个取值范围内的取值概率密度。

对于二维高斯分布,其概率密度函数可以表示为:pdf(G, x, y) = (1 / (2 * pi * sqrt(det(var(G)))) * exp(-(x - mean(G, 1))^2 / 2 * var(G, 1)) * exp(-(y - mean(G, 2))^2 / 2 * var(G, 2)));其中,mean(G, 1)和mean(G, 2)分别表示G的x和y分量的均值,var(G, 1)和var(G, 2)分别表示G的x和y分量的方差。

联合概率密度函数matlab

联合概率密度函数matlab

本文将介绍如何利用Matlab计算联合概率密度函数。

首先,我

们需要了解什么是联合概率密度函数。

在概率论中,联合概率密度函数是指多个随机变量的概率密度函数的集合。

它可以用于描述这些随机变量之间的关系和概率分布。

在Matlab中,我们可以使用“syms”命令定义多个随机变量。

例如,我们可以定义两个随机变量X和Y,如下所示:

syms X Y

然后,我们可以使用“pdf”命令计算联合概率密度函数。

例如,如果我们想计算两个随机变量的正态分布的联合概率密度函数,可以使用以下代码:

mu1 = 0; sigma1 = 1; mu2 = 0; sigma2 = 2;

f = pdf('Normal',[X,Y], [mu1,mu2], [sigma1,sigma2]);

在这个例子中,我们首先定义了两个随机变量X和Y。

然后,我们定义了两个正态分布的参数mu1,sigma1和mu2,sigma2。

最后,我们使用“pdf”命令计算联合概率密度函数,并将结果保存在f中。

我们可以使用“ezsurf”和“ezcontour”命令可视化联合概率

密度函数。

例如,我们可以使用以下代码绘制联合概率密度函数的三维图像:

ezsurf(f)

或者,我们可以使用以下代码绘制联合概率密度函数的等高线图: ezcontour(f)

通过这些命令,我们可以使用Matlab计算联合概率密度函数,并将其可视化以便更好地理解概率分布和随机变量之间的关系。

matlab概率密度函数代码

在MATLAB中,可以使用内置的pdf函数来计算概率密度函数(PDF)。

该函数的语法如下:

pdf(x, f)

其中,x是自变量的值,f是因变量的概率密度函数。

以下是一个简单的例子,演示如何使用MATLAB的pdf函数来计算一个正态分布的概率密度函数,具体代码如下:

定义正态分布的均值和标准差

mu = 0;

sigma = 1;

定义自变量的范围

x = linspace(mu - 3*sigma, mu + 3*sigma, 1000);

计算因变量的概率密度函数

pdf_normal = pdf(x, norm);

绘制概率密度函数的图形

plot(pdf_normal);

xlabel('x');

ylabel('f(x)');

在这个例子中,我们首先定义了正态分布的均值mu和标准差sigma。

然后,我们使用MATLAB 的linspace函数生成了一个包含1000个点的自变量x的范围。

接下来,我们使用pdf函数计算了因变量的概率密度函数,并使用plot函数绘制了概率密度函数的图像。

需要注意的是,MATLAB中的概率密度函数必须是连续的,因此在计算概率密度函数时,我们需要确保自变量的值在分布的定义域内。

如果自变量的值超出了分布的定义域,则需要对其进行适当的处理。

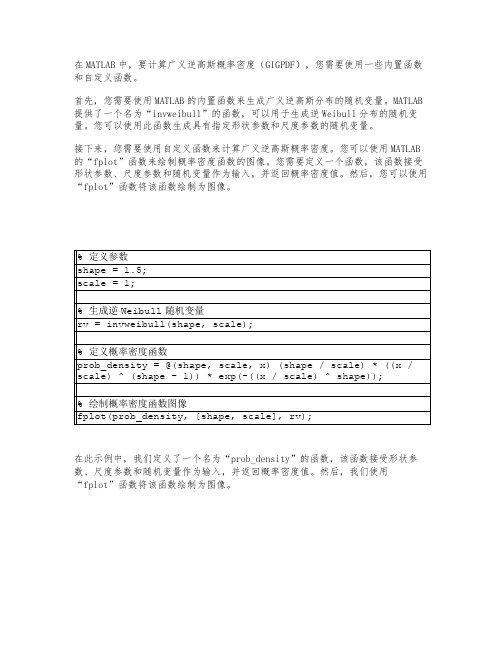

gigpdf matlab 广义逆高斯概率密度

在MATLAB中,要计算广义逆高斯概率密度(GIGPDF),您需要使用一些内置函数和自定义函数。

首先,您需要使用MATLAB的内置函数来生成广义逆高斯分布的随机变量。

MATLAB 提供了一个名为“invweibull”的函数,可以用于生成逆Weibull分布的随机变量。

您可以使用此函数生成具有指定形状参数和尺度参数的随机变量。

接下来,您需要使用自定义函数来计算广义逆高斯概率密度。

您可以使用MATLAB 的“fplot”函数来绘制概率密度函数的图像。

您需要定义一个函数,该函数接受形状参数、尺度参数和随机变量作为输入,并返回概率密度值。

然后,您可以使用“fplot”函数将该函数绘制为图像。

在此示例中,我们定义了一个名为“prob_density”的函数,该函数接受形状参数、尺度参数和随机变量作为输入,并返回概率密度值。

然后,我们使用“fplot”函数将该函数绘制为图像。

matlab边缘概率密度置信区间99上限

matlab边缘概率密度置信区间99上限在数据分析和统计学领域,置信区间是一种用于估计参数的方法。

置信区间提供了一个区间范围,在这个范围内我们有一定的置信水平(通常为95%或99%)认为真实值落在其中。

对于连续变量的边缘概率密度函数(Probability Density Function,PDF)而言,置信区间的上限和下限对于对数据的理解和预测非常重要。

在Matlab中,我们可以使用一些统计工具箱中的函数来计算边缘概率密度置信区间的上限。

下面将介绍一种方法,通过Matlab的normfit函数和icdf函数来计算边缘概率密度置信区间的上限。

首先,我们需要准备一组数据。

假设我们有一组身高数据,希望计算这些数据的边缘概率密度置信区间的上限。

我们可以使用normrnd函数生成一组具有正态分布的身高数据:```matlabheights = normrnd(170, 5, 1000, 1);```上述代码生成了一个具有均值为170,标准差为5的正态分布数据,包含1000个样本。

接下来,我们使用Matlab的normfit函数来估计数据的均值和标准差:```matlab[mu, sigma] = normfit(heights);```上述代码将返回数据的均值和标准差,并将其存储在变量mu和sigma中。

然后,我们可以使用Matlab的icdf函数来计算正态分布下的置信区间上限。

我们可以将目标置信水平(例如99%)转换为概率,然后使用icdf函数计算对应的分位数。

对于正态分布,可以使用norminv函数获得对应分位数的值。

例如,对于99%置信水平,我们可以使用以下代码:```matlabalpha = 1 - 0.99;upper_limit = norminv(1 - alpha/2, mu, sigma);```上述代码中,alpha表示置信水平的剩余概率,即1减去置信水平,然后除以2得到分位数的上限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

matlab 概率密度

(原创实用版)

目录

一、引言

二、MATLAB 中生成随机数的方法

1.使用概率密度函数

2.使用 rand 函数

三、MATLAB 中绘制概率密度图的方法

1.使用 hist 函数

2.使用 ksdensity 函数

3.使用 plot 函数

四、总结

正文

一、引言

在 MATLAB 中,概率密度函数常用于生成随机数和绘制概率密度图。

本文将介绍两种在 MATLAB 中生成随机数的方法以及三种绘制概率密度

图的方法。

二、MATLAB 中生成随机数的方法

1.使用概率密度函数

在 MATLAB 中,可以使用概率密度函数生成随机数。

假设我们要生成一个在区间 [a, b] 内均匀分布的随机数,可以按照以下步骤操作:```matlab

function r = rJYFB(a, b, varargin)

rrand(varargin:)(b - a) / (b - a);

end

```

调用该函数时,可以像 rand 函数那样指定维数,从而产生一个随机数组。

例如:

```matlab

JYFB(3, 4) % 生成一个 3-4 之间均匀分布的随机数

rJYFB(3, 4, 1000, 1) % 生成一个 1000x1 的随机数组,其元素在 3-4 之间均匀分布

```

2.使用 rand 函数

除了使用概率密度函数,还可以直接使用 rand 函数生成随机数。

例如,生成一个在区间 [a, b] 内均匀分布的随机数,可以执行以下操作:```matlab

a = 3;

b = 4;

r = rand(a, b);

```

三、MATLAB 中绘制概率密度图的方法

1.使用 hist 函数

hist 函数可以用于计算概率密度,并根据给定的数据绘制概率密度图。

例如,假设我们有一组数据 y,可以使用以下代码绘制概率密度图:```matlab

datarandn(10000, 1); % 生成 10000 个正态分布的随机数

[y, x] = hist(data, 100); % 统计数据,将数据分为 100 个区间

yy / length(data) / mean(diff(x)); % 计算概率密度

bar(x, y, 1); % 使用 bar 画图,最后的 1 是画 bar 图每条 bar 的宽度,默认

```

2.使用 ksdensity 函数

ksdensity 函数可以直接计算概率密度,并绘制概率密度图。

例如,对于上述的正态分布随机数数据,可以执行以下操作:

```matlab

f1 = normpdf(x, 0, 1);

f2 = normpdf(x, 0, 2);

f3 = normpdf(x, 1, 2);

plot(x, f1, "b", x, f2, "ro", x, f3, "g");

legend("X ~ N(0, 1), X ~ N(0, 2), X ~ N(1, 2)");

```

3.使用 plot 函数

plot 函数可以用于绘制概率密度图。

例如,对于一组数据 y,我们可以计算其概率密度,并使用以下代码绘制概率密度图:

```matlab

x = sort(x); % 将 x 排序

ksdensity(x, y); % 计算概率密度

plot(x, ksdensity(x, y));

```

四、总结

本文介绍了在 MATLAB 中生成随机数的两种方法和绘制概率密度图的三种方法。