2019全球风电整机商排名

国内风力发电机组整机制造商

国内风力发电设备整机制造企业简介11.金风科技股份有限公司金风科技股份有限公司成立于1998年,前身是新疆风能公司,是中国最早研究风力发电的企业之一,金风科技主营大型风力发电机组及零部件的研制开发和生产销售,同时承担大型风电场的工程服务及运营管理。

经过4次增资扩股,截至2005年底金风科技的注册资本已经增至1亿元。

通过承担国家"九五"科技攻关计划"600kW风力机组国产化研制",并在该项成果的产业化过程中逐步成长壮大起来,是科技攻关项目培育出的高技术企业。

2004年被国家科技部批准成立"国家风力发电工程技术研究中心",承担国家"863"计划MW级风机研制项目。

金风科技目前是国内风电设备的龙头企业,连续几年占国产风机销售量的90%左右。

2004年金风总资产2.84亿元,净资产1.27亿元,资产负债率56%,实现销售收入2.4亿元。

同2004年相比,2005年公司收入增长了100%。

2006年金风科技分别在中国和全球取得33.29%和2.8%的新增装机市场份额。

金风现在主导产品为能大批量生产的600kW及750kW风力发电机组,还包括800kW风力发电机组,1500kW直驱式风力发电机,并且还在继续研发2000kW、2500kW风力发电机组,为将来海上风电场进行产品储备。

其产品销售往河北、辽宁、内蒙、甘肃、广东、新疆等地的23所风电场(围场红松洼、丰宁鱼儿山、康保卧龙兔山、察右中旗大阳卜子、克什克腾旗达里、翁牛特旗孙家营、瓦房店长兴岛、长海小长山、长海大长山、昌图东张家、白城青山(富裕)、白城查干浩特、长岛连城、栖霞唐山硼、惠来月山、惠来坂美、玉门三十里井子、安西北大桥、青铜峡盛家墩梁、红寺堡墩墩梁、达坂城三葛村庄、乌鲁木齐县托里(天风)、阿拉山口乌兰达布森),最长运行时间超过7年。

截至到2006年底,金风科技累计销售风机1676台,累计风机装机总量为667350kw,占当年内资制造商比例为83.36%,占全国风机装机总量25.68%,市场份额居第一位。

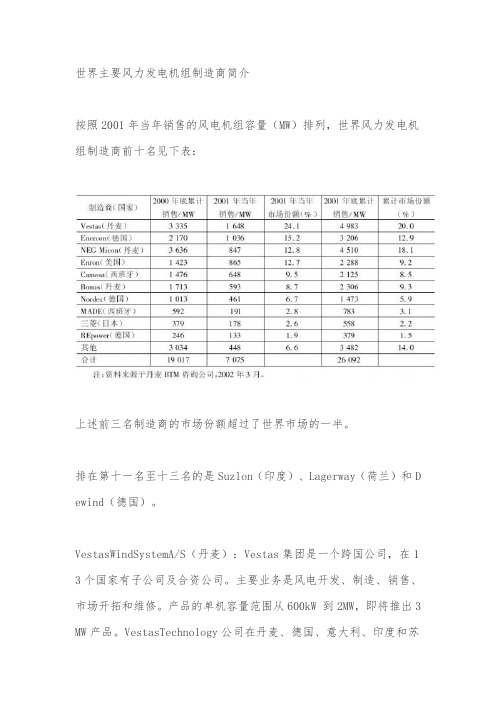

世界主要风力发电机组制造商简介

世界主要风力发电机组制造商简介按照2001年当年销售的风电机组容量(MW)排列,世界风力发电机组制造商前十名见下表:上述前三名制造商的市场份额超过了世界市场的一半。

排在第十一名至十三名的是Suzlon(印度)、Lagerway(荷兰)和D ewind(德国)。

VestasWindSystemA/S(丹麦):Vestas集团是一个跨国公司,在1 3个国家有子公司及合资公司。

主要业务是风电开发、制造、销售、市场开拓和维修。

产品的单机容量范围从600kW 到2MW,即将推出3 MW产品。

VestasTechnology公司在丹麦、德国、意大利、印度和苏格兰生产风电机组。

VestasWindSystemA/S公司是哥本哈根股票市场的上市公司。

Enercon GmbH(德国):Enercon 公司是德国最大的风电机组制造商。

自行开发了没有齿轮箱的变桨距变转速风电机组,采用多极低速电机。

产品的单机容量范围从600kW到1.8MW,由本公司制造的部件比例是所有风电机组制造商中最高的。

Enercon公司是其创始人拥有的私营企业。

NEG MiconA/S(丹麦):NEGMicon公司是世界领先的风电机组制造商之一,约占全球风电机组累计市场份额的20%,有1万多台销售到2/ 个国家。

NEG Micon公司在20多个国家建立了生产、销售和服务网点,提供的产品的单机容量范围从600kW 到2MW。

7 NEG MiconA/ S 公司是哥本哈根股票市场的上市公司。

Enron Wind Gorp(美国):EnronWind公司是跨国的风电机组制造商之一,在美国、德国、西班牙和荷兰有生产设施,2002年被美国通用电气公司(GE)收购。

生产变桨距变转速风电机组,产品单机容量范围从550kW到3.6MW。

Garnesa Eolica(西班牙):Garnesa Eolica公司是最大的开发商之一Garnesa Eolica S.A. 的姊妹公司。

中国风电企业排名

1.华锐2.东方电气3.金风科技4.华仪风电5.湘电股份风力发电整机制造机构名称维斯塔斯风力技术公司新疆金风科技发展公司四川风瑞能源GAMESAGE能源集团华锐风电科技股份有限公司浙江华仪风能开发有限公司苏司兰能源有限公司江西麦德风能设备股份有限公司常州轨道车辆牵引传动工程技术研究中心上海电气风电设备有限公司中国南车株洲电力机车研究所风电事业部湖南湘电风能有限公司中船重工(重庆)海装风电设备有限公司Repower浙江运达风力发电工程有限公司上海万德风力发电有限公司佛山市东兴风盈风电设备制造有限公司潍坊中云机器有限公司东方汽轮机有限责任公司保定惠德风电工程有限公司哈尔滨哈电风电设备公司北京北重汽轮电机有限责任公司沈阳华创风能有限公司西安维德风电设备有限公司广东明阳风电有限责任公司三一电气有限责任公司中小型风力发电机组(含并网/离网型)机构名称广州红鹰能源科技公司扬州神州风力发电有限公司嘉兴市安华风电设备有限公司上海思源致远绿色能源有限公司宁波风神风电科技有限公司深圳风发科技发展有限公司广州中科恒源能源科技有限公司宁夏风霸机电有限公司上海林慧新能源科技有限公司西安大益风电科技有限公司瑞安海立特风力发电有限公司风能蓄电池机构名称北京辉泽世纪科技有限公司叶片及其材料机构名称重庆国际复合材料有限公司艾尔姆玻璃纤维制品(天津)有限公司上海玻璃钢研究院江苏九鼎新材料股份有限公司南京先进复合材料制品有限公司上海越科复合材料有限公司中国兵器工业集团第五三科技研究院威海市碳素渔竿厂金陵帝斯曼树脂有限公司中航(保定)惠腾风电设备有限公司浙江联洋复合材料有限公司常熟市卡柏(Core Board)复合材料有限公司北京恒吉星工贸有限责任公司风力发电机机构名称湘潭电机股份有限公司南车电机股份有限公司西安捷力电力电子有限公司兰州电机有限责任公司东方电机股份有限公司上海电气集团盾安电气齿轮箱/回转支承机构名称南京高速齿轮制造有限公司德国GAT传动技术有限公司洛阳精联机械基础件有限公司徐州罗特艾德回转支承股份有限公司舍弗勒中国有限公司马鞍山方圆回转支承股份有限公司浙江通力减速机有限公司变桨系统机构名称桂林星辰电力电子有限公司德国GAT传动技术有限公司路斯特绿能电气系统(上海)有限公司电控系统及变流器机构名称Mita-Teknik公司德国GAT传动技术有限公司合肥阳光电源有限公司上海麦腾电器有限公司洛阳精联机械基础件有限公司艾黙生网络能源有限公司南京环力重工机械有限公司奔联电子技术有限公司Elspec中国代表处北京科诺伟业能源科技有限公司北京东土科技股份有限公司阿尔斯通机电(上海)有限公司大连威科特自控系统有限公司胜业电器有限公司研祥智能科技股份有限公司南京冠亚电源设备有限公司中电电气集团有限公司艾黙生网络能源有限公司北京欧买特数字科技有限公司北京清能华福风电技术有限公司刹车系统及联轴器机构名称安特制动系统(天津)有限公司德国GAT传动技术有限公司上海晟达传动设备有限公司开天传动技术上海有限公司洛阳精联机械基础件有限公司焦作市制动器开发有限公司汉中海利液压控制有限公司贺德克液压技术(上海)有限公司意大利阿托斯上海有限公司伊顿流体动力上海有限公司邵阳维克液压有限责任公司焦作市力创制动器有限公司贺尔碧格(无锡)自动化技术有限公司上海敏泰科技有限公司塔架组件(塔筒/升降机)机构名称上海泰胜电力工程机械有限公司北京欧亚新科技发展有限公司常州轨道车辆牵引传动工程技术研究中心无锡罗尼威尔机械设备有限公司宁夏银光钢构件制造有限公司北京盛汇恒科贸有限责任公司河北宁强公司哈尔滨红光锅炉集团公司3S liftAVANTL冷却/润滑/防腐系统机构名称克鲁勃润滑剂(上海)有限公司埃尔夫润滑油(广州)投资有限公司埃克森美孚(中国)投资有限公司天津摩通润滑技术有限公司林肯工业有限公司四川国润贸易有限公司中国兵器工业集团第五三研究所中国石油化工股份有限公司润滑油分公司特变电工(德阳)电缆股份有限公司美国百通电线电缆公司上海蓝科电气有限公司精密轴承/高强度螺栓机构名称浙江迪特高强度螺栓有限公司舍弗勒(中国)有限公司北京戴乐克工业锁具有限公司洛阳LYC轴承有限公司陕西海丰石油机械制造有限公司米迪菲五金工具(上海)有限公司上海申光高强度螺栓有限公司优必胜轴承公司成都办事处宁波市镇海盛大高强度紧固件厂韩国(株)平山大连代表处轮毂/铸锻件/法兰/压铸件毛坯及加工机构名称江苏华东风能上海长京金属制作有限公司江阴方圆环锻法兰有限公司山西省定襄金瑞高压环件有限公司无锡大昶重型环件有限公司江阴华西法兰管件厂杭州申达铸造有限公司无锡宝露锻造有限公司定襄县闫氏锻业有限公司山西襄龙风电设备制造有限公司江苏国光重型机械有限公司中国一汽铸造有限公司铸造研究所河南宏宇特铸股份有限公司无锡卓越铸造有限公司上海嘉颉进出口有限公司机舱罩机构名称秦皇岛耀华玻璃钢股份公司山东双一集团有限公司兰州电机有限责任公司江苏九鼎新材料股份有限公司测风/防雷装置机构名称德和盛电气(上海)有限公司同拓合盛北京贸易有限公司浙江华仪风能开发有限公司北京泛泰克斯仪器有限公司北京巨匠动力技术有限公司德国科瑞文工业电子有限公司北京代表处青岛方雷降阻材料有限公司南京菲尼克斯电气有限公司BALLUFF(巴鲁夫)运输/安装/维修服务及工具机构名称上海凯道贸易有限公司广州市齐多工业设备有限公司(机组装配/检修维护工具)新疆鑫风安装工程有限公司天津通天科技有限公司北京诺鼎工业设备有限责任公司上海希瑞实业有限公司德莱奇起重吊索具(昆山)有限公司常州爱普超高压系统有限公司北京加汇通机电技术有限公司科尼起重机集团美国特科阿普液压扳手公司咨询/认证/评估/培训机构名称中国气象局风能太阳能资源评估中心浩瀚国际风电中心北京计鹏信息咨询有限公司中国船级社产品处英国Garrad Hassan伙伴有限公司北京代表处(GH)公司通标标准技术服务有限公司诺德麦康国投风电设备有限公司黑龙江省国测风力资源评估中心河北省电力勘察设计院中国气象科学研究所黑龙江省电力勘察设计院中国福霖风能开发公司中国水电顾问集团中南勘测设计研究院河北省电力勘测设计研究院苏州白鹭风电职业技术培训中心风力发电投资商/运营管理/风场机构名称中国水利投资集团投资开发部中国节能投资公司大唐发电集团华能集团公司EVER E控股集团公司美国美腾能源集团有限公司北京代表处辽宁恒祥风力发电科技开发有限公司中国广东核电集团公司中国水利投资集团投资开发部浙江华仪风能开发有限公司世纪恒丰控股有限公司国电龙源集团中国水利水电建设集团公司风电行业大专院校/科研院所及行业组织机构名称。

漂浮式海上风电十大品牌简介

品牌三

总结词

全球领先的能源技术和服务提供商之一,在 漂浮式海上风电领域拥有强大的研发和技术 实力。

详细描述

GE Renewable Energy是通用电气公司旗 下的可再生能源业务部门,总部位于美国。 作为全球能源技术的领导者,GE在漂浮式 海上风电领域也有着强大的研发和技术实力 。该公司致力于开发高效、可靠和环保的漂 浮式风电机组,并取得了多项技术突破和创 新成果。

03

品牌比较分析

技术特点比较

技术成熟度

各品牌在技术成熟度方面存在差 异,一些品牌在技术研发和产品 迭代方面具有丰富的经验,而其 他品牌可能相对较新。

创新能力

某些品牌在技术上具有创新能力 ,能够引领行业发展和技术变革 ,而其他品牌可能更倾向于跟随 。

设备性能

不同品牌的设备性能存在差异, 包括风能转换效率、设备可靠性 和耐久性等方面。

。

品牌六

要点一

总结词

全球领先的重工企业之一,在漂浮式海上风电领域拥有强 大的研发和生产能力。

要点二

详细描述

Samsung Heavy Industries是韩国三星集团旗下的重工 企业,总部位于韩国。作为全球领先的重工企业之一, Samsung Heavy Industries在漂浮式海上风电领域拥有 强大的研发和生产能力。该公司致力于开发高效、可靠和 环保的漂浮式风电机组,并积极推动技术创新和应用。 Samsung Heavy Industries在市场上占据着重要的地位 ,其产品和服务得到了广泛的应用和认可。

漂浮式海上风电的发展历程

01

02

03

2000年代初

漂浮式海上风电概念提出 ,开始进行基础研究和试 验。

全球及中国风力发电行业现状分析

全球及中国风力发电行业现状分析一、风力发电行业概述风力发电是指将风能经过机械能转化为电能的过程,以风轮为媒介,利用风力发电机与控制系统将机械能转化为电能,达到发电目的,是当前广泛运用的清洁能源发电方式之一。

风电分类方式多样,按叶片旋转方式,风电可分为水平轴风力发电和垂直轴风力发电;按发电场景可分为陆上风力发电和海上风力发电;按运营模式,可分为集中式风电和分布式风电。

风力发电行业分类二、风力发电行业政策国家近年来不断出台相关政策,推动风能风电行业的发展,对于风能风电产业快速增长具有显着的促进作用。

2022年3月,国家发展改革委、国家能源局发布了《“十四五”现代能源体系规划》(《规划》),提出到2035年,基本建成现代能源体系。

2022年风电行业相关政策相关报告:产业研究院发布的《2024-2030年中国风力发电行业市场调查研究及投资战略咨询报告》三、风力发电行业现状分析1、全球随着可再生能源综合利用技术的不断提升,风力发电作为新兴能源在许多国家的战略能源结构中扮演着重要角色,推动产业高速发展。

根据全球风能理事会(GWEC)《2023全球风电发展报告》数据,2015至2022年,全球风电累计装机容量从433GW增长至906GW,年复合增长率为11.12%。

2022年全球新增风电装机容量77.6GW,其中陆上风电装机68.8GW,占比88.7%;海上风电装机8.8GW,占比11.3%。

2015-2022年全球累计及新增风电装机容量2、中国1)装机容量及结构2013-2022年,中国风电行业累计装机规模持续上升,年增幅均保持在10%以上。

2022年中国风电累计装机规模达到395.57GW,同比增速为14.11%,其中陆上风电累计装机容量占比超过90%,但近些年来,海上风电市场的累计装机规模增长速度远高于陆上风电市场。

新增装机方面,2022年全国新增风电装机容量为49.83GW。

2015-2022年中国累计及新增风电装机容量2)招标情况从招标情况看,2022年我国风电市场公开招标量达到98.5GW,同比增长81.7%,2023年1-6月,国内风电公开招标市场新增招标量47.3GW,比去年同期下降了7.4%。

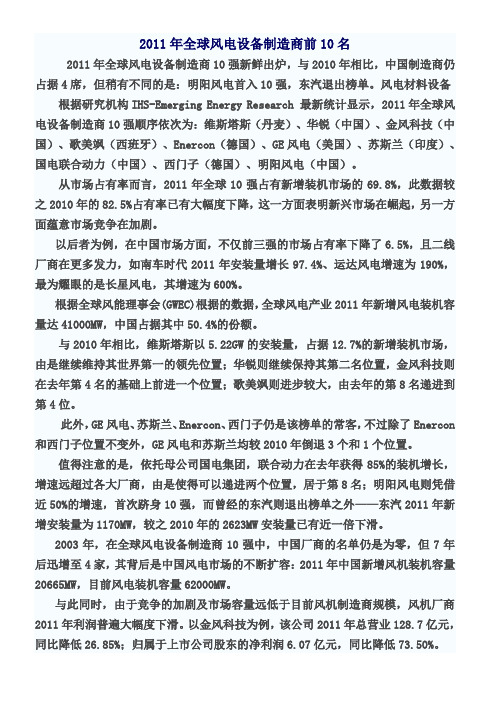

2011年全球风电设备制造商前10名)

2011年全球风电设备制造商前10名2011年全球风电设备制造商10强新鲜出炉,与2010年相比,中国制造商仍占据4席,但稍有不同的是:明阳风电首入10强,东汽退出榜单。

风电材料设备根据研究机构IHS-Emerging Energy Research 最新统计显示,2011年全球风电设备制造商10强顺序依次为:维斯塔斯(丹麦)、华锐(中国)、金风科技(中国)、歌美飒(西班牙)、Enercon(德国)、GE风电(美国)、苏斯兰(印度)、国电联合动力(中国)、西门子(德国)、明阳风电(中国)。

从市场占有率而言,2011年全球10强占有新增装机市场的69.8%,此数据较之2010年的82.5%占有率已有大幅度下降,这一方面表明新兴市场在崛起,另一方面蕴意市场竞争在加剧。

以后者为例,在中国市场方面,不仅前三强的市场占有率下降了6.5%,且二线厂商在更多发力,如南车时代2011年安装量增长97.4%、运达风电增速为190%,最为耀眼的是长星风电,其增速为600%。

根据全球风能理事会(GWEC)根据的数据,全球风电产业2011年新增风电装机容量达41000MW,中国占据其中50.4%的份额。

与2010年相比,维斯塔斯以5.22GW的安装量,占据12.7%的新增装机市场,由是继续维持其世界第一的领先位置;华锐则继续保持其第二名位置,金风科技则在去年第4名的基础上前进一个位置;歌美飒则进步较大,由去年的第8名递进到第4位。

此外,GE风电、苏斯兰、Enercon、西门子仍是该榜单的常客,不过除了Enercon 和西门子位置不变外,GE风电和苏斯兰均较2010年倒退3个和1个位置。

值得注意的是,依托母公司国电集团,联合动力在去年获得85%的装机增长,增速远超过各大厂商,由是使得可以递进两个位置,居于第8名;明阳风电则凭借近50%的增速,首次跻身10强,而曾经的东汽则退出榜单之外——东汽2011年新增安装量为1170MW,较之2010年的2623MW安装量已有近一倍下滑。

风电叶片十大品牌简介

技术创新

随着科技的不断进步,风电叶片将朝 着更高效、更轻量化的方向发展,新 材料和新工艺的应用将进一步提高风 电设备的性能和稳定性。

规模扩大

随着全球对可再生能源需求的增加, 风电叶片市场规模将继续扩大,同时 将促进风电叶片产业的进一步整合和 优化。

智能化发展

未来风电叶片将更加智能化,通过引 入物联网、大数据等先进技术,实现 风电设备的远程监控和维护,提高运 营效率。

竞争加剧阶段

近年来,随着风电市场的 不断扩大,风电叶片企业 数量增加,竞争日益激烈 。

风电叶片市场现状与趋势

市场现状

目前,全球风电叶片市场已经形成一定的格局,国内企业占据主导地位,但国 际品牌仍有一定市场份额。

趋势

未来,随着技术的不断进步和环保需求的提高,风电叶片将向大型化、轻量化 、高效化的方向发展,同时,智能化、定制化也将成为行业发展的重要趋势。

风电叶片十大品牌简介

汇报人: 2024-01-10

目录

• 风电叶片市场概述 • 十大品牌介绍 • 品牌对比分析 • 未来展望与建议

01

风电叶片市场概述

风电叶片市场发展历程

01

02

03

起步阶段

20世纪90年代,风电叶片 技术开始起步,主要依赖 进口。

快速发展阶段

进入21世纪,风电叶片产 业快速发展,技术逐渐成 熟,国内企业开始崛起。

品牌五:三一重能

总结词

风电设备制造领域的佼佼者

详细描述

三一重能是中国知名的风电设备制造 商之一,其风电叶片具有高可靠性、 长寿命等特点。公司注重产品质量和 客户体验,致力于为客户提供优质的 风电设备和服务。

品牌六:东方电气

总结词

国内领先的风电设备制造商

国内风电整机制造企业最新排名描述

2009年公司推进国际化战略,拓展海外市场:公司控股子公司德国VensysenergyAG实现了1.5兆瓦机组在欧洲的销售;为尽快进入美国风电市场,公司在美国开展风电场项目建设和运营,美国明尼苏达UILK风电场项目的3台金1.5兆瓦机组已在2009年底并网发电。

2009年公司资本化支出主要是2.5兆瓦、3.0兆瓦机组的研制费。截止报告期末公司已获得专利25项,正在申请注册的专利39项。

7:湘电风能

统计数据湘电风能累计装机容量占比较小,,国内市场份额在2%以下。

湘电风能2009年新增装机容量454兆瓦,新增装机容量市场份额3.3%,排名第六。

情况简介湘电风能有限公司为国企背景,为湘潭电机的子公司,风机技术来自荷兰Zephyros公司。2009年风机营业收入27亿余元,净利润9700万余元。

6:运达风电

统计数据运达累计装机容量594兆瓦,国内市场份额2.3%。排名第六。

运达2009年新增装机容量表现不佳,新增装机容量市场份额在2.0%以下。

情况简介浙江运达风力发电工程有限公司是央企中国节能投资公司参股企业,最早进入中国风电行业的企业之一,引进Repower公司的750千瓦风机技术。运达的运营比较稳健,在火热的风电产业中保持低调行事。运达申请承担的“双馈式变速恒频1.5兆瓦风电机组研制”课题,由科技部正式列入“十一五”国家科技支撑计划,并捆绑中节能中标的单晶河风电特许权项目。

华锐风电从2007年2月组建研发团队开始设计3兆瓦海上风电机组,华锐风电在短短三年内完成了3兆瓦机组研制、批量生产以及项目工程化、商业化。目前,华锐风电已在进行5兆瓦海上风电机组的研发工作。2010年1月6日,华锐风电负责建设的“国家能源海上风电技术装备研发中心”正式获得国家能源局授牌。该中心是中国唯一的以海上风电技术装备为研究对象的国家级研发中心,目标是建成全球技术水平最高、设备最先进、研发和试验能力最强的风电技术装备研发中心,以解决我国海上风电发展面临的技术难题,并进一步引领全球风电技术的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风力发电全球现状

排名情况

一、Vestas

Vestas继续以明显优势领跑全球陆上Байду номын сангаас电 市场,占据18%的市场份额。2019年共在31个 国家实现新增装机,其中美国为最大市场,贡 献了接近三分之一的新增装机容量。

三、GE

GE新增装机容量相较于2018年增长2GW, 稳居第三,占全球市场份额的13%,其约 60%的新增装机容量来自于美国。

MHI Vestas在丹麦,德国,和比利时实现新增装机1.04GW,相较于2018年略微下降。 中国海上风电市场的快速崛起使得上海电气,远景能源,金风科技,明阳智慧能源分别位列第三到第六

国内发展情况

中国风电整机商表现很亮眼。受补贴退坡带来的抢装及海上风电发展提速双重 影响,2019年中国风电市场新增吊装容量达到历史第二高水平,高达28.9吉瓦,相 较于2018年增长37%。其中,陆上风电新增26.2吉瓦,增速为36%,海上风电新增 2.7吉瓦,增速高达57%。

2019全球风电整机商排名

全球现状 排名情况 发展情况

风力发电全球现状

彭博新能源财经发布《2019年全球风电整机 制造商市场份额报告》,报告显示:2019年全球 陆上风电新增装机容量为53.2GW,海上风电新 增装机容量达到7.5GW的历史最高水平。中国占 据全球市场半壁江山,2019年新增装机容量为 28.9GW,其中陆上风电新增装机26.2GW,海 上风电新增装机2.7GW,全球市场占比48%。

BNEF援引风能分析师Oliver Metcalfe的话称:“对中国和美国来说,全球风 电开发商都抢在补贴消失前加紧建设风电项目,2020年将是另一个风电安装势头强 劲的一年。但2020年后风电企业将面临更大的不确定性,期待风电企业能够让业务 更加多元化,进入新的增长型市场。

排名情况

•远景能源自2018年首次跻身全球陆上风电全球前五后继续保持原位,陆上风电新增装机容量为5.11GW ,占全球市场的10%,其中7%的新增装机实现在中国以外的地区。 •除此之外,明阳智慧能源,运达风电,Nordex,东方电气,Enercon分别位列全球第六至第十。

海上风电情况

Siemens Gamesa在欧洲市场遥遥领先于其竞争对手,稳坐海上风电头把交椅,在英国单个市场便装机 接近2GW。其2019年海上风电新增装机容量是2018年的两倍有余。

二、 金 风

金风科技得益于中国风电补贴政策调整

促成的市场增长,继续位居全球第二大 陆上风电整机制造商,占全球市场的14%。

科 金风科技在2019年向澳大利亚、美国、

技 及阿根廷等国实现风机出口,出口量占

全年新增装机的3%。

前四名

四、 Siemens Gamesa

Siemens Gamesa新增装机容量相较于 2018年增长约三分之一,其最大的陆上 风电市场为西班牙,土耳其和埃及。

其中,2019年我国前五大整机制造商分别为金风科技、远景能源、明阳智慧能 源、运达风电、上海电气,前五大整机制造商新增吊装容量高达21.7吉瓦,共占据 76%的市场份额。剩余24%市场份额则由13家国内整机制造商以及西门子歌美飒、 维斯塔斯等海外整机制造商瓜分。

国内发展情况

BNEF预测称,2020年全球风电新增吊装容量预计将持续上涨,达到75吉瓦, 上涨幅度约为24%。分析指出,到2050年全球电力供应中将有约四分之一来自于风 力发电,其中陆上风电将占据市场主导。值得注意的是,BNEF指出,目前全球风电 行业竞争激烈,竞争压力正在挤压风电企业的生存空间,尽管全球多国都在加快风 电产业发展,但风电企业利润率却有所降低。