2010-2016年中国高端酒店经营统计分析

2016年中国酒店行业分析报告

2016年中国酒店行业分析报告伴随着全球经济发展放缓和国内市场变化,2015年可以称得上是中国酒店业风起云涌的一年。

共享经济下的Airbnb 是山雨欲来风满楼;酒店集团间的联姻与平台联盟共谋发展;云PMS、APP、微信、支付宝等技术变革改变着酒店业的运营服务模式;经济型酒店的收益下滑与中档酒店品牌的投资热潮……与此同时,酒店新常态、合并与收购、互联网+、战略联盟、跨界合作、分享经济、酒店资产证券化等热词成为业界关注和讨论的热点。

酒店市场要通过变革和创新应对新常态下的增长减缓、结构调整以及动力转变等局面,首先要适应环境的快速变化,了解和判断行业走势,把握未来几年的行业热点,用以指导构建能够快速决策、快速执行的战略模式。

在这一系列行业现象的背后,其实是在新时代背景下,互联网已经成为各类产业的底层架构,这意味着不会再有纯粹的互联网行业、传统行业的存在了。

因为所有的行业、所有的企业都将互联网化。

“文化旅游产业”微信公众平台想说:传统酒店业的从业者们,酒店业已不再是传统行业,经验主义已灭亡,你需要是站到了十年后看自己的今天。

酒店服务业,从管理走向经营2016年中国酒店业12关键词互联网+2016年,从国家互联网战略的提出,无论讲互联网思维、互联网金融,还是经常被提到的互联网焦虑症,大家已经感受到了来势汹汹的冲击。

现在的互联网,尤其是移动互联网的出现,消除了的是产品与消费者距离,改写了信息的不对称。

酒店餐饮行业有一句名言:地段、地段、还是地段。

所谓“地段”,其实就是指“人流”,而进入互联网时代,人流脱离地段而存在。

进入互联网时代,首先挑战的是“传递产品价值的属性”。

对此,酒店人应都是感同身受:为什么上门散客、协议单位越来入越少?在线旅游电商抢走的客源越来越多?因此,酒店业总在做“去中介化”的努力。

不论是“互联网+酒店”,还是“酒店+互联网”,如何利用互联网技术对酒店经营与服务作出转型升级是这个行业所需要面对的共同问题,无疑对酒店从业管理者提出了新的技术与理论知识要求。

全国星级酒店历年经营数据统计分析

全国星级酒店历年经营数据统计分析随着经济增长,无论是旅游规模还是商旅规模都在稳步增长。

目前,旅游总收入以及总人次增速均在10%的水平,而我国商旅总支出增速也达到9.2%,已成为全球增速最快、规模最大的商旅市场。

酒店业也在不断发展着,根据中商产业研究院发布的《2017-2022年中国酒店行业前景分析及投资研究报告》中指出,国内中高端酒店市场份额仅22.63%,而中高端酒店在美国的酒店市场中占据份额超过50%。

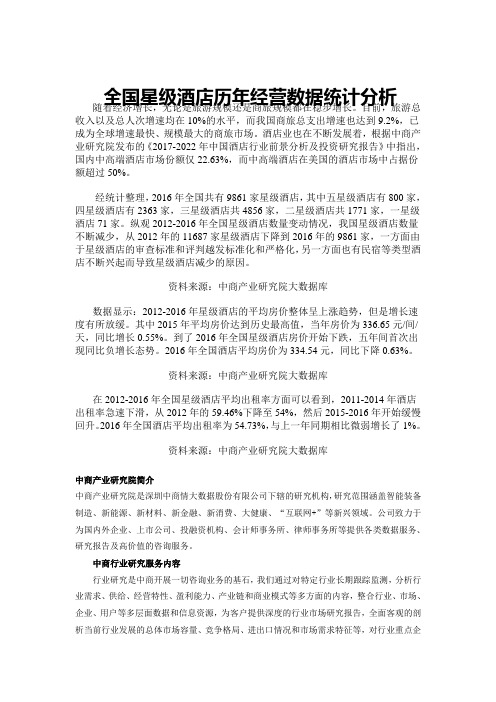

经统计整理,2016年全国共有9861家星级酒店,其中五星级酒店有800家,四星级酒店有2363家,三星级酒店共4856家,二星级酒店共1771家,一星级酒店71家。

纵观2012-2016年全国星级酒店数量变动情况,我国星级酒店数量不断减少,从2012年的11687家星级酒店下降到2016年的9861家,一方面由于星级酒店的审查标准和评判越发标准化和严格化,另一方面也有民宿等类型酒店不断兴起而导致星级酒店减少的原因。

资料来源:中商产业研究院大数据库数据显示:2012-2016年星级酒店的平均房价整体呈上涨趋势,但是增长速度有所放缓。

其中2015年平均房价达到历史最高值,当年房价为336.65元/间/天,同比增长0.55%。

到了2016年全国星级酒店房价开始下跌,五年间首次出现同比负增长态势。

2016年全国酒店平均房价为334.54元,同比下降0.63%。

资料来源:中商产业研究院大数据库在2012-2016年全国星级酒店平均出租率方面可以看到,2011-2014年酒店出租率急速下滑,从2012年的59.46%下降至54%,然后2015-2016年开始缓慢回升。

2016年全国酒店平均出租率为54.73%,与上一年同期相比微弱增长了1%。

资料来源:中商产业研究院大数据库中商产业研究院简介中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。

2010年第四季度全国星级饭店统计公报

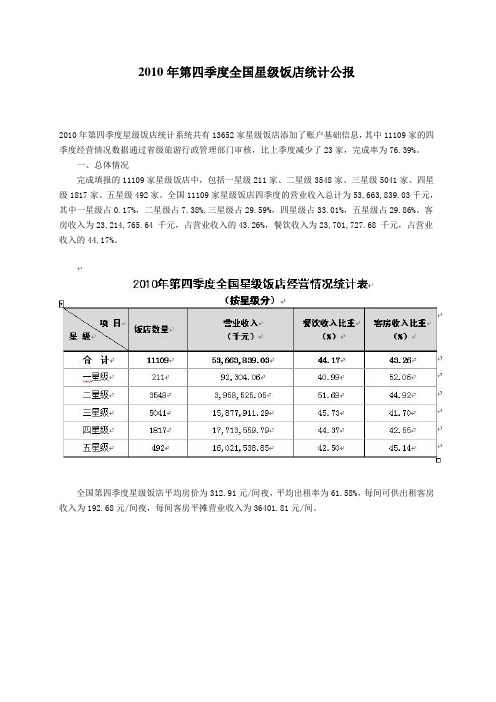

2010年第四季度全国星级饭店统计公报2010年第四季度星级饭店统计系统共有13652家星级饭店添加了账户基础信息,其中11109家的四季度经营情况数据通过省级旅游行政管理部门审核,比上季度减少了23家,完成率为76.39%。

一、总体情况完成填报的11109家星级饭店中,包括一星级211家、二星级3548家、三星级5041家、四星级1817家、五星级492家。

全国11109家星级饭店四季度的营业收入总计为53,663,839.03千元,其中一星级占0.17%,二星级占7.38%,三星级占29.59%,四星级占33.01%,五星级占29.86%。

客房收入为23,214,765.64 千元,占营业收入的43.26%,餐饮收入为23,701,727.68 千元,占营业收入的44.17%。

全国第四季度星级饭店平均房价为312.91元/间夜,平均出租率为61.58%,每间可供出租客房收入为192.68元/间夜,每间客房平摊营业收入为36401.81元/间。

从第四季度各地区经营情况看,平均房价排全国前6位的为上海、北京、广东、天津、海南、浙江;平均出租率排前6位的为湖南、新疆兵团、湖北、吉林、福建、山东。

每间可供出租客房收入排前6位的为上海、北京、广东、浙江、吉林、海南。

每间客房平摊营业收入排前6位的为上海、北京、浙江、江苏、广东、天津。

二、各星级情况一星级饭店,北京(23家)、黑龙江(2家)和辽宁(6家)三地的平均房价在150元/间夜以上;平均房价最低的为河南(3家)、西藏(9家)和广西(2家),不足70元/间夜。

平均出租率超过70%的共有5个省区,其中湖南(7家)最高,为82.14%;平均出租率在60%-70%的有5个省,平均出租率在50%-60%的有6个省区;平均出租率在40%-50%的有7个省区市;平均出租率不足40%的有5个省市,其中吉林(2家)和青海(3家)平均出租率最低。

二星级饭店,上海(67家)、山西(85家)和北京(207家)三地的平均房价均高于200元/间夜;云南(264家)和青海(43家)两地平均房价不足100元/间夜。

2010年第二季度全国星级饭店统计公报

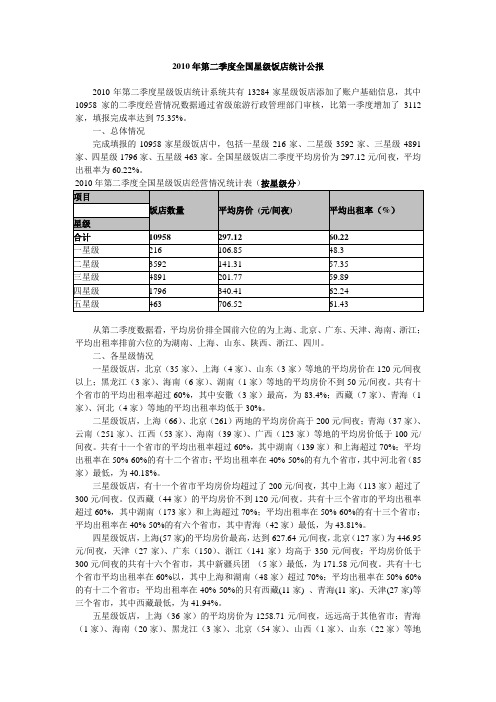

2010年第二季度全国星级饭店统计公报2010年第二季度星级饭店统计系统共有13284家星级饭店添加了账户基础信息,其中10958家的二季度经营情况数据通过省级旅游行政管理部门审核,比第一季度增加了3112家,填报完成率达到75.35%。

一、总体情况完成填报的10958家星级饭店中,包括一星级216家、二星级3592家、三星级4891家、四星级1796家、五星级463家。

全国星级饭店二季度平均房价为297.12元/间夜,平均出租率为60.22%。

从第二季度数据看,平均房价排全国前六位的为上海、北京、广东、天津、海南、浙江;平均出租率排前六位的为湖南、上海、山东、陕西、浙江、四川。

二、各星级情况一星级饭店,北京(35家)、上海(4家)、山东(3家)等地的平均房价在120元/间夜以上;黑龙江(3家)、海南(6家)、湖南(1家)等地的平均房价不到50元/间夜。

共有十个省市的平均出租率超过60%,其中安徽(3家)最高,为83.4%;西藏(7家)、青海(1家)、河北(4家)等地的平均出租率均低于30%。

二星级饭店,上海(66)、北京(261)两地的平均房价高于200元/间夜;青海(37家)、云南(251家)、江西(53家)、海南(39家)、广西(123家)等地的平均房价低于100元/间夜。

共有十一个省市的平均出租率超过60%,其中湖南(139家)和上海超过70%;平均出租率在50%-60%的有十二个省市;平均出租率在40%-50%的有九个省市,其中河北省(85家)最低,为40.18%。

三星级饭店,有十一个省市平均房价均超过了200元/间夜,其中上海(113家)超过了300元/间夜。

仅西藏(44家)的平均房价不到120元/间夜。

共有十三个省市的平均出租率超过60%,其中湖南(173家)和上海超过70%;平均出租率在50%-60%的有十三个省市;平均出租率在40%-50%的有六个省市,其中青海(42家)最低,为43.81%。

2016年酒店行业分析报告

2016年酒店行业分析报告2016年4月目录一、行业概况 (4)1、宏观政策 (4)2、行业监管部门 (5)3、行业主要法律法规及产业政策 (7)二、进入行业的主要壁垒 (8)1、资金投入的壁垒 (8)2、资质的申办和核查的壁垒 (9)3、品牌创建和扩展的壁垒 (9)三、影响行业发展的因素 (10)1、有利因素 (10)2、不利因素 (10)四、行业整体发展的趋势 (11)1、经济型酒店发展的瓶颈亟需寻求自我突破 (11)2、中端连锁酒店的快速崛起 (11)3、高端酒店遭遇严峻困境 (12)五、行业市场规模 (12)1、市场发展现状 (12)(1)国内整体经济环境与出游情况的对比 (12)(2)国内行业的从业单位的情况 (13)2、连锁酒店竞争格局 (15)(1)2015中国连锁酒店品牌规模20强排名 (15)(2)2015中国10大酒店集团及10大酒店品牌市场占有率 (16)(3)中端酒店的规模排名和占有率 (17)六、行业风险特征 (19)1、宏观经济波动的不确定性 (19)2、经营成本不断上升的趋势 (19)一、行业概况1、宏观政策住宿业的主要客源为商务或旅游人士,国家的宏观经济环境以及国家对旅游和商务的政策导向对住宿业产生影响。

根据国家旅游局发布2014 年中国旅游业统计公报显示,当年国内旅游市场高速增长,国内旅游人数36.11 亿人次,收入3.03 万亿元人民币,分别比上年增长10.7%和15.4%;全年实现旅游业总收入3.73 万亿人民币,全年全国旅游业对GDP 的综合贡献为6.61 万亿元,占GDP 总量的10.39%。

整体而言,旅游业在国民经济中的地位越发重要。

这也催生了国家在政策层面对旅游业的支持。

2014 年10月29日,国务院总理李克强主持召开国务院常务会议,部署推进消费扩大和升级,促进经济提质增效,要求重点推进六大领域消费。

其中一项便是升级旅游休闲消费"。

《国务院关于促进旅游业改革发展的若干意见》(2014 年)中亦提出,到2020 年,境内旅游总消费额达到5.5 万亿元,城乡居民年人均出游4.5 次,旅游业增加值占国内生产总值的比重超过5%。

中国经济型酒店发展状况分析

中国经济型酒店发展状况分析中国经济型酒店经历十年快速发展已经达到一定规模,但相对数量还较少。

随着中国城市化水平进一步提高,居民可支配收入增加和人们出游观念的转变,中国经济型酒店还将保持快速发展。

举例而言,如果中国的人均出游率、人均中档客房数达到美国一半的标准,我国目前的经济型酒店行业的客房供应量就还有近70倍的增量空间。

一、中国住宿行业现状随着中国经济的发展和人民生活水平的提高,中国酒店行业近年来也快速发展;全国住宿酒店数量从2003年的23.78万家增长至2008年的31.59万家,相应的房间数则从2010万间增加至2730万间。

整个住宿业中四星以上的“高端酒店”(大多数在RMB400以上)数量占比很低,大部分都是三星以下的“低端酒店”。

国家旅游局的统计数据显示,截至2008年12月31日,低端酒店数量和相应的房间数载整个住宿行业中的占比分别为99.3%和98.1%。

由于历史原因,四五星以上的高端酒店大多由国际大酒店集团经营,但2000后开始在中国迅速发展的经济型连锁酒店则是由中国本土企业统领市场。

如家(HMIN,45.10,-1.83%)、锦江之星、7天(SVN,19.70,+3.79%)连锁和汉庭(HTHT,23.05,+5.73%)等出于行业领先位置的企业均是中国品牌,国外品牌只有速8和宜必思进入了前十名。

二、中国经济型酒店发展状况1. 发展时间短、速度快中国经济型酒店起源于20世纪末的锦江之星和新亚之星(后被锦江之星收购),前几年发展不快,到2003年的5年时间里只发展到87家。

文章由张家界旅游网提供。

2003年之后,随着携程(CTRP,47.39,-0.27%)系的创业者季琦、郑南雁等人先后创办如家、7天连锁、汉庭等经济型连锁酒店品牌,中国经济型酒店数量飞速增长。

根据Inntie Report 2009年10月发布的数据,从2003年到2008年,中国经济型品牌连锁酒店数量和房间数取得了100%和98%的复合增长率;酒店数和房间数分别达到了2805家和312930间。

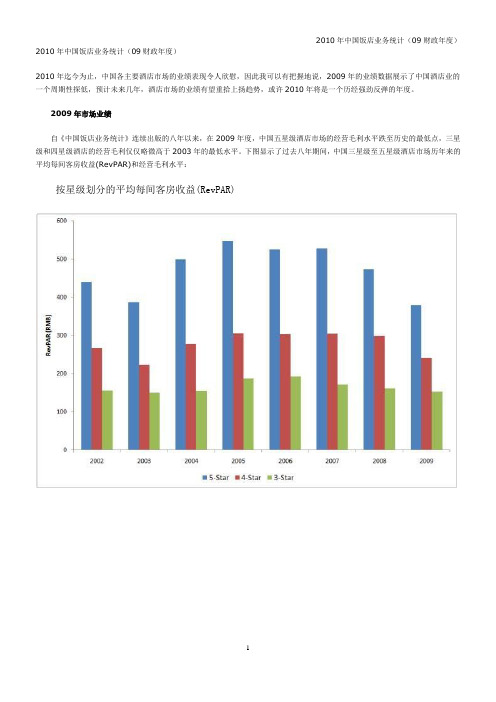

2010中国饭店业务统计

2010年中国饭店业务统计(09财政年度)2010年迄今为止,中国各主要酒店市场的业绩表现令人欣慰,因此我可以有把握地说,2009年的业绩数据展示了中国酒店业的一个周期性探低,预计未来几年,酒店市场的业绩有望重拾上扬趋势,或许2010年将是一个历经强劲反弹的年度。

2009年市场业绩自《中国饭店业务统计》连续出版的八年以来,在2009年度,中国五星级酒店市场的经营毛利水平跌至历史的最低点,三星级和四星级酒店的经营毛利仅仅略微高于2003年的最低水平。

下图显示了过去八年期间,中国三星级至五星级酒店市场历年来的平均每间客房收益(RevPAR)和经营毛利水平:按星级划分的平均每间客房收益(RevPAR)按星级划分的经营毛利(按每间可供出租客房计)平均每间客房收益水平在过去四年中的持续下滑在很大程度上归咎于住宿率的下降,而住宿率的下跌则主要是由于全国各酒店市场的普遍性供给过度所造成的。

近四年来,尽管全国各地酒店市场都历经了需求的强劲增长,但依然无法有效地吸纳2008年奥运会前后剧增的庞大供给。

供给过度以及2009年国际客源的锐减(主要受全球金融危机影响)最终致使大多数酒店市场的住宿率低于60%,某些地区市场甚至低于50%,北京酒店市场就是一个突出的写照。

按星级划分的酒店总开支(按每间可供出租客房计)中国五星级酒店的经营毛利水平尽管自2006年开始就呈现了持续下降趋势,但直至2008年才显示出酒店总开支得到了一定控制。

2008年,按每间可供出租客房计算的经营总开支同比上年下降了4.2%,2009年再次同比上年下降了6.7%。

遗憾的是,在经营开支方面的节俭并不足以弥补经营毛利的下降。

按城市层级划分的市场业绩趋势近几年,《中国饭店业务统计》一直围绕着不同层级城市之间的市场业绩水平差异展开讨论。

鉴于中国主要一线城市的酒店业绩在2009年历经了大幅下挫,我们认为对二线和三线城市酒店市场进行比较分析或许是一个更好的切入点,以观察这两个层级市场近年来所受影响的程度。

2016上半年中国及北京酒店市场业绩回顾 h1 2016 china and beijing h

2016上半年中国及北京酒店市场业绩回顾H1 2016China and Beijing H...Follow us on WeChat official account, to know more market information in future.2016上半年中国及北京酒店市场业绩回顾H1 2016 China and Beijing Hotel Market Review据STR对2016年上半年中国内地酒店市场的数据统计,截至2016年6月份,客房需求量增长幅度(6.3%)超过市场供给的增幅(4%),入住率保持攀升趋势,与去年同期相比增长2.3%。

平均房价压力依然存在,在中国二三线新增供给过盛的影响下该指标同比去年下跌1.9%,这也减缓了每间房收入的攀升趋势,与去年同期相比仅增长0.4%。

整体客房收入同比去年增长4.1%。

As of June 2016, according to STR’s first half performance data, China’s room demand percentage growth ( 6.3%) exceeded room supply ( 4%). Occupancy levels increased 2.3% year-to-date (YTD), whereas a 1.9% decrease in average daily rate (ADR) struggled due to the supply surplus from second and third tier cities, leading to a low YTD growth of 0.4% YTD in revenue per available room (RevPAR). Overall China revenue increased 4.1% this time last year.1一线城市业绩持续居高,二线城市仍存房价压力在STR追踪的14个中国主要城市的入住率,平均房价和每间可售房收入同比变化时,各城市表现不尽相同:苏州,广州与青岛是仅三座入住率指标呈同比下滑趋势的城市,分别下滑0.4%,0.5%和2.3%。

2016年全国饭店经营大数据统计分析

据和泰智业对全国饭店经营数据的统计分析,2016年12月份全国饭店(参与统计的饭店)客房平均出租率为57.04%,环比下降了6.94%。

由于12月正值旅游淡季,因此,我国饭店客房平均出租率出现下滑。

2016年全年国内饭店客房平均出租率为58.36%,与2015年相比下降了0.29%。

数据来源:中商产业研究院整理2016年12月我国饭店客房平均房价为351元,环比降低了7元,成了年内饭店客房平均房价最少的月份。

2016年我国饭店平均房价为368.45元,同比下将了2.63元。

数据来源:中商产业研究院整理2016年12月全国饭店单房平均收益为200元,环比降低了29元。

2016年全国饭店单房平均收益为216.87元,同比降低了0.2%。

数据来源:中商产业研究院整理2016年1-12月全国饭店客房收入比为44.91%,与2015年相比增长了1.9%。

2016年饭店餐饮收入比为40.12%,同比下降了1.24%。

2016年饭店月其他收入比为14.96%,同比降低了0.68%。

数据来源:中商产业研究院整理2016年1-12月全国饭店平均人工成本率为29.7%,同比减少了1.66%;去年饭店平均能耗成本率为10.26%,同比下降了1.44%。

另外,2016年国内饭店客房成本率为13.89%;餐饮成本率为44.42%;其他成本率为19.35%。

2016年饭店员工平均流失率为3.58%,同比2015年的4.41%降低了0.56%。

去年12月全国饭店员工平均月薪为2886元,环比下降了7月。

去年全年我国饭店员工平均月薪为2806元,同比2015年的2662元上涨了144元。

数据来源:中商产业研究院整理自行管理/国内公司管理/国际公司管理的饭店经营情况数据来源:中商产业研究院整理国内自行管理2016年国内自行管理的饭店平均出租率为57.69%,同比提高了0.1%;平均房价为311.77元,同比2015年的315.12元下降了3.35元;单房收益179.87元,同比下降了1.6元。

2016年中国连锁酒店行业发展规模现状及市场结构分析

2016年中国连锁酒店行业发展规模现状及市场结构分析1、中国酒店行业供给与需求分析酒店行业供给规模分析截至2014年底,星级饭店统计管理系统中共有12037家星级饭店,其中有11180家经营情况数据通过省级旅游主管部门审核,完成率为94.02%。

酒店行业供给结构分析2014年,在12037家星级饭店中,除停业的857家饭店外,有11180家完成了全年经营数据的填报,包括一星级99家、二星级2557家、三星级5409家、四星级2373家、五星级745家。

2014年,中国各星级酒店数量占比情况如下:酒店行业需求规模分析2014年,全国星级饭店平均房价为334.80元/间夜,平均出租率为54%,每间可供出租客房收入为181.48元/间夜,每间客房平摊营业收入为143.63元/间。

酒店行业需求结构分析2014年,全国一至五星级饭店的平均出租率分别是49%、53%、53%、54%和55%;平均房价分别为106.75元/间夜、160.89元/间夜、213.60元/间夜、354.86元/间夜和687.73元/间夜。

其中,四星级酒店的需求量最大,其平均出租率为54%;五星级酒店的需求量次之,其平均出租率为55%。

2、中国酒店行业经营现状分析酒店行业发展整体概况截止到2014年底,在12037家星级饭店中,除停业的857家饭店外,有11180家完成了全年经营数据的填报,填报率为94.02%。

填报完成率在90%以下的省份有河南、湖北、湖南和广东;99%以上的省份有山西、内蒙古、吉林、安徽、山东、海南、四川、陕西和新疆兵团。

(1)星级酒店总体营业收入分析2005年以来,我国酒店业持续健康、快速发展,产出水平和经济效益出现了不同幅度的增长。

2010年增长速度最快,达16.8%。

2014年,全国星级酒店共实现营业收入2151.45亿元,同比下降6.17%。

(二)不同星级酒店经营指标分析2014年,全国完成财务状况表填报的11687家星级饭店中,不同星级酒店经营情况如下:(三)不同地区酒店经营情况分析截至2014年底,全国重点旅游城市的经营情况看,平均房价位最高的城市是北京,为714.09元/间夜;平均出租率最高的城市是湖南,为67.73%;每间可供出租客房收入最高的是上海,为415.34元/间夜;每间客房平摊营业收入最高的城市是上海,为329.46千元/间。

中国酒店业的基本数据分析

【固定资产原值】 五星级2.75亿元、四星级0.74亿元、三星级0.22亿元、 二星级0.07亿元、一星级347.18万元。

【负债总额】五星级2.52亿元、四星级0.71亿元、三星级0.18亿元、二星级0.06亿元、一星级128.87万元。

2012年全国640家五星平均净利润855.94万元、平均净利润率7.11%;2186家四星平 均净利润10.25万元、平均净利润率0.27%;5379家三星平均净利润-13.07万元、平均净利 润率-1.02%;3020家二星平均净利润1.19万元、平均净利润率0.26%;142家一星平均净利 润7.75万元、平均净利润率3.73%。

【折旧率】五星级39.50%、四星级42.32%、三星级38.81%、二星级33.32%、一星级33.06%。

【客房收入比重】 五星级占44.05%、四星级占40.80%、三星级占38.90%、二星级占45.47%、 一星级占59.04%。

【餐饮收入比重】 五星级占43.00%、四星级占45.84%、三星级占45.86%、二星级占43.12%、 一星级占35.56%。

【北京、上海、海南、广东4省市盈利50.47亿元】2012年中国内地31个省市中,星

级酒店盈利省市18个共盈利74.22亿元、亏损省市13个共亏损23.76亿元,相抵为盈利50.46亿元。

三、中国酒店业最近3年的基本状况

2010年全国549家五星平均净利润1100.242万元、平均毛利率52.06%、平均净利润率9.59%,2034家四星平均净利润9.475万元、平均毛利率42.36%、平均净利润率0.26,5550家三星平均净利润-22.036万元、平均毛利率49.33%、平均净利润率-1.94%,3833家二星 平均净利润1.032万元、平均毛利率30.29%、平均净利润率0.25%,235家一星平均净利润4.823万元、平均毛利率29.43%、平均净利润率2.72%。

2011中国中高档商务酒店分析报告

中国中高端商务酒店分析报告新南方集团企划中心2011年5月8日目录一、中高端商务酒店业概述——争相布局、发展迅速、前景光明 (4)二、我国中高端商务酒店的市场环境分析 (5)(一)宏观市场环境分析—融入世界的中国经济发展 (6)(二)微观市场环境分析—竞争性市场结构 (7)三、中高端商务酒店的主要客源——商务客人的需求特征分析 (11)(一)商务客人群体特征分析 (11)(二)商务客人对酒店的特殊需求 (12)(三)商务客人的酒店消费行为分析 (13)四、中高端商务酒店单店分析——以锦江酒店为例 (16)(一)基本简介 (16)(二)客房情况 (19)(三)财务分析 (20)(四)投资情况 (24)(五)融资情况 (26)(六)管理模式 (27)(七)品牌管理 (28)一、中高端商务酒店业概述——争相布局、发展迅速、前景光明商务酒店是以商务人士而非旅游度假客人为主的酒店,一般认为商务客人的比例应该不低于70%。

与旅游度假者相比,商务客人对于酒店的选择更挑剔,但同时也愿意为服务支付高价格。

度假者追求的则是“宾至如归”,家一样的感觉,而对于日理万机的商务客人来说,酒店还要有宴会厅、会议室和商务中心。

一家好的商务酒店通常具备以下几个特点:位置好,距离商务活动中心比较近(因为商务客人的时间通常很宝贵,不愿意在交通上花太多时间);酒店的商务设施齐全;不低于四星级,由酒店管理集团统一管理。

中国社会科学院旅游研究中心发布的《2010年中国旅游发展分析与预测》指出,目前中国星级酒店的客房总数为200万间,预计5~7年内能够增长到500万间。

国家旅游局计划“十二五”期间还要增加500家五星级酒店。

并且截至2010年初,我国在建或改建的五星级酒店已经高达1700余家,可见我国高星级酒店的投资热度也没有因为经济型酒店的大量涌入而降温。

凯宾斯基、洲际酒店、如家快捷等酒店集团纷纷表示将在中国加速扩张,而高星级豪华酒店正是它们来年施展拳脚的市场。

2016酒店行业分析报告

2016酒店行业分析报告2016年是中国酒店行业发展的关键一年,受到经济放缓和去库存政策的影响,整个行业出现了一些变化和挑战。

以下是对2016酒店行业的分析报告。

首先,酒店市场的竞争加剧。

随着低价酒店市场的崛起,传统高星级酒店面临着巨大的竞争压力。

低价酒店通过降低价格和提供更多的服务来吸引客户,使得高星级酒店不得不调整自己的定位和经营策略。

高星级酒店纷纷推出促销活动和优惠政策,以保持市场份额。

其次,线上预订的快速增长。

近年来,随着智能手机和互联网的普及,线上预订逐渐取代传统的电话预订和现场预订方式。

在线旅游平台的兴起,使得酒店预订更加便捷和透明。

因此,酒店行业逐渐转向线上渠道,以提高销售额和市场份额。

在这方面,拥有强大的技术支持和品牌影响力的大型企业有着明显的优势。

再次,消费者对酒店服务的要求不断提高。

随着人们生活水平的提高和消费观念的转变,消费者对酒店的要求也逐渐提高。

他们更加注重酒店的服务质量和体验,在选择酒店时更加关注酒店的卫生状况、设施配备以及员工素质等方面。

因此,酒店需要加大对服务质量的投入和改善,提高整体竞争力。

最后,地区分布的不均衡现象。

在发展过程中,酒店行业的布局存在一定的不平衡性。

一线城市和行业中心地区的酒店发展较为成熟,酒店供应量相对较大,而二线城市和新兴经济圈的酒店供应量相对较少。

这导致了酒店市场的需求与供应之间的不平衡现象,从而影响了酒店行业的整体发展。

综上所述,2016年的酒店行业呈现出竞争加剧、线上预订增长、消费者要求提高和地区分布不均衡等特点。

面对这些挑战,酒店行业需要不断提高自身的服务质量和竞争力,研究市场需求,灵活调整经营策略,寻求发展的新机遇。

2016酒店行业发展现状

2016酒店行业发展现状2016年,酒店行业经历了快速发展和变革。

以下是酒店行业在2016年的发展现状:1. 增加酒店供应:随着旅游业的快速增长和消费者对高品质住宿的需求不断增加,酒店供应量在2016年不断增加。

许多国际品牌酒店进入新兴市场和旅游热点地区,同时本地酒店业也得到了持续发展。

2. 新技术应用:技术的进步对酒店业产生了深远影响,许多酒店开始使用新技术改善运营效率和客户体验。

例如,许多酒店开始提供移动应用程序,使客人可以通过手机预订房间、办理入住手续和查看酒店服务等。

3. 个性化服务:为了满足消费者对个性化和定制化服务的需求,酒店业在2016年加强了对客户的关系管理和个性化营销。

许多酒店开始使用客户数据分析来了解客户需求和喜好,从而提供更好的服务和体验。

4. 绿色环保:绿色环保成为酒店行业的一个重要趋势,许多酒店开始采取节能减排和环保措施,以减少对环境的影响。

许多酒店开始使用太阳能和风能等可再生能源,同时也加强废物处理和循环利用。

5. 增加互联网营销:随着互联网普及率的增长,酒店开始大力拓展互联网渠道和在线营销。

许多酒店通过社交媒体和在线旅行代理商来提高知名度,并推出在线预订和促销活动。

6. 酒店创新体验:为了吸引年轻一代消费者,许多酒店开始注重创新和独特的体验。

例如,许多酒店开始提供特色主题餐厅、酒吧和娱乐设施,以吸引更多的客户。

7. 国际化发展:在全球化趋势下,许多酒店品牌开始在其他国家和地区扩展业务。

中国市场成为许多国际品牌酒店的重要目标,许多酒店积极进军中国市场,提供优质的服务和设施。

总而言之,在2016年,酒店行业面临着许多机遇和挑战。

酒店供应量持续增加,同时新技术的应用和个性化服务的改进为消费者提供了更好的酒店体验。

然而,酒店业也面临着激烈的竞争和运营成本上升等挑战。

不过,酒店行业将继续努力创新和发展,以满足不断变化和增长的市场需求。

2016年经济型酒店行业分析报告(完美版)

2016年经济型酒店行业分析报告(此文档为word格式,可任意修改编辑!)2016年3月目录一、经济型酒店增速趋缓,主要分布于一二线城市4二、经济型酒店竞争愈发激烈,出租率下滑明显71、经济型酒店渐成寡头垄断格局92、出租率下滑明显,汉庭RevPAR抢眼103、租金和人工成本压力增大,经济型酒店提高加盟店比重124、盈利能力:锦江、华住(原汉庭)下滑,如家反弹14三、经济型酒店经营特点与优势151、经济型酒店的三大优势:成本控制、会员制、差异化经营15(1)严控成本,价位吸引15(2)连锁模式和会员制提高客户忠诚度15(3)明确市场定位,力求差异化172、经济型酒店得益于较高的出租率,RevPAR高于三星级酒店18四、行业整合加剧,资本运作再掀高潮181、经济型酒店集团通过内生、外延布局中高端品牌182、并购传言:锦江收购铂涛能否坐实21(1)“锦江+铂涛”将超越如家成为酒店集团新航母21(2)地区分布协同22(3)会员资源共享22(4)锦江在自营预订领域有望实现“弯道超车”233、首旅私有化如家24(1)收购方案24(2)打造高、中、低端全酒店品牌25(3)首旅酒店积极进行资本运作完善品牌25(4)“首旅汇”得益于如家庞大的会员体系及大数据渠道254、如家收购莫泰案例:莫泰经营业绩向好26五、温德姆酒店集团:以经济型酒店为基石,外延式并购搭建金字塔型品牌布局26六、雅高集团:品牌均衡发展,委托管理经营模式为主26国外对经济型酒店的划分主要以价格为标准,经济型酒店是指不提供全面服务(full service)的酒店,其服务模式主要为“b&b”(住宿+早餐)。

根据中国的实际情况,经济型酒店是指以大众旅行者和中小商务者为主要服务对象,以客房为唯一或核心产品,价格低廉(一般在300元人民币以下),服务标准,环境舒适,硬件上乘,性价比高的现代酒店业态。

成本控制、会员制和差异化经营是经济型酒店的三大优势,但同时也面临行业竞争加剧、人工租金成本上涨等压力。

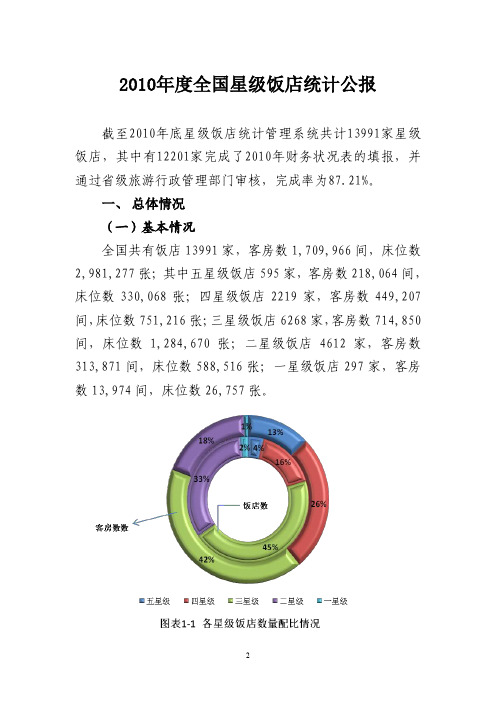

2010年度全国星级饭店统计公报

2010年度全国星级饭店统计公报截至2010年底星级饭店统计管理系统共计13991家星级饭店,其中有12201家完成了2010年财务状况表的填报,并通过省级旅游行政管理部门审核,完成率为87.21%。

一、总体情况(一)基本情况全国共有饭店13991家,客房数1,709,966间,床位数2,981,277张;其中五星级饭店595家,客房数218,064间,床位数330,068张;四星级饭店2219家,客房数449,207间,床位数751,216张;三星级饭店6268家,客房数714,850间,床位数1,284,670张;二星级饭店4612家,客房数313,871间,床位数588,516张;一星级饭店297家,客房数13,974间,床位数26,757张。

按注册登记类型划分,在全国13991家星级饭店中,国有饭店4713家,占全国星级总数的33.69%;集体饭店为590家,占4.22%;港澳台投资饭店为298家,占2.13%;外商投资饭店为274家,占1.96%;联营、股份、私营等其他注册登记类型的饭店共有8116家,占全部星级饭店总数的58.01%。

(二)财务状况共计12201家星级饭店完成了2010年度财务状况数据的填报,其中五星级549家,占五星级饭店总数的92.27%;四星级2034家,占四星级饭店总数的91.66%;三星级5550家,占三星级饭店总数的88.55%;二星级3833家,占二星级饭店总数的83.11%;一星级235家,占一星级饭店总数的79.13%。

完成填报的12201家星级饭店中,有420家停业,11781家星级饭店资产合计539,836,301.96千元,固定资产原值合计454,942,490.32千元,流动资产总额162,942,283.41千元,营业收入212,378,718.85千元,利润总额5,069,720.71千元,实缴税金16,642,852.79千元;从业人员1,581,772人,其中大专以上学历318,862人,占20.16%。

2016年上半年饭店经营数据统计分析报告

2016年上半年饭店经营数据统计分析报告上半年饭店平均出租率同比小幅下降,平均房价小幅攀升,单房收益表现平稳;客房收入比小幅提升,餐饮收入比和其它收入比小幅下降。

2016上半年GDP完成340637亿元,同比增长6.7%,环比增长1.8%。

第一产业增加值22097亿元,同比增长3.1%;第二产业增加值134250亿元,增长6.1%;第三产业增加值184290亿元,增长7.5%。

上半年,第一产业投资7460亿元,同比增长21.1%;第二产业投资101702亿元,增长4.4%;第三产业投资149198亿元,增长11.7%。

中国经济进入增速换挡期。

“三驾马车”中,消费对经济增长的贡献明显提升。

因此,在优化投资结构,保持投资合理增长的同时,进一步挖掘消费的潜力,提升消费的贡献率,是经济保持平稳增长的关键。

2016年1-6月,全国在建旅游项目9944个,实际完成投资4211.5亿元,较去年同期增长约30.5%。

旅游投资保持快速增长态势,民营投资主体地位更加稳固,西部地区投资快速升温,旅游产品转型升级趋势明显,度假类产品、乡村旅游、文化旅游等成为投资热点。

上半年全国新增中高档酒店76家,客房26,614间。

当前,经济增长乏力、产业结构调整、消费结构转换、消费习惯转移,致使酒店业面临诸多不稳定、不确定的因素,行业依然处在上有压力、下需支撑、中间转换的调整阶段。

综合评述:纵观2016年上半年,酒店业已进入紧缩、调整与改革、创新的并行区:一:资本大戏再接再厉万豪收购喜达屋,锦江牵手维也纳、首旅私有化如家、海航收购卡尔森;海航酒店、古井酒店、山水酒店、君亭酒店踏足新三板等一系列热点,预示着酒店实体企业亦纷纷在资本市场发力,购并扩张与寻求资本并举。

资本时代,将在很大程度上推动产业格局的深刻改变。

二:酒店投资迈向纵深大旅游时代的到来维系和助推着经济的稳定、调整和发展。

随着国家旅游产业政策的实施,酒店投资将加快向有特色的城市有限服务型、景区休闲度假型、乡村休闲度假型的细分市场转移。

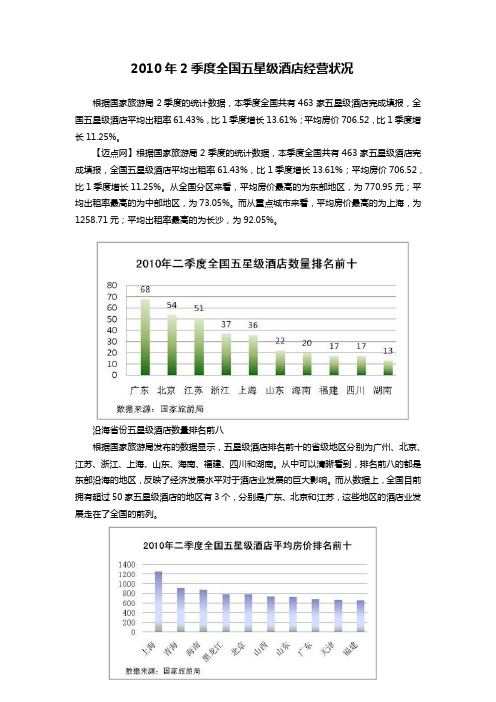

2010年2季度全国五星级酒店经营状况

2010年2季度全国五星级酒店经营状况根据国家旅游局2季度的统计数据,本季度全国共有463家五星级酒店完成填报,全国五星级酒店平均出租率61.43%,比1季度增长13.61%;平均房价706.52,比1季度增长11.25%。

【迈点网】根据国家旅游局2季度的统计数据,本季度全国共有463家五星级酒店完成填报,全国五星级酒店平均出租率61.43%,比1季度增长13.61%;平均房价706.52,比1季度增长11.25%。

从全国分区来看,平均房价最高的为东部地区,为770.95元;平均出租率最高的为中部地区,为73.05%。

而从重点城市来看,平均房价最高的为上海,为1258.71元;平均出租率最高的为长沙,为92.05%。

沿海省份五星级酒店数量排名前八根据国家旅游局发布的数据显示,五星级酒店排名前十的省级地区分别为广州、北京、江苏、浙江、上海、山东、海南、福建、四川和湖南。

从中可以清晰看到,排名前八的都是东部沿海的地区,反映了经济发展水平对于酒店业发展的巨大影响。

而从数据上,全国目前拥有超过50家五星级酒店的地区有3个,分别是广东、北京和江苏,这些地区的酒店业发展走在了全国的前列。

上海五星级酒店2季度平均房价超过1200元全国五星级酒店的平均房价在2季度有了较大的提升,排名前十的地区平均房价都超过了600元,上海更是超过了1200元。

2季度,上海世博会开幕,给酒店业带来了巨大的机遇,酒店的平均房价也水涨船高,迎来了今年的一次高峰。

而从排名中,我们也可以发现三个地区平均房价较高,分别是青海、黑龙江和山西,这三个地区的酒店业经营状况平时并没有引起大家的关注,但他们五星级酒店的表现确实给了大家眼前一亮的感觉,三个地区的五星级酒店无疑是当地酒店业的一大亮点。

中部地区平均出租率较高从二季度全国五星级酒店平均出租率前十排名中我们可以看到,排名前六位中除了上海,均属于中部地区。

中部地区在五星级酒店数量和房价上相对东部地区有一定的差距,但客源状况无疑是相对更为乐观的,这也与今年许多“向二三线城市发展”的呼声相对应,中部地区确实相对拥有更乐观的市场前景。

2016年河南三星级酒店经营数据分析(房价出租率REVPAR)

2016年河南三星级酒店经营数据分析(房价出租率

REVPAR)

三星级酒店2010年-2016年第3季度的平均房价为166元,其中最高为2011年的175元,最低为2016年的156元。

从增长率变动分析来看,2010-2011年上升趋势,2012年受国家政策影响,增长率下降较大,2013-2014年止跌并略有上升,但2015的增长率下降较大,2016年下降趋势放缓。

三星级酒店出租率方面,2010年-2016年第3季度的平均出租率为59.1%,其中最高为2011年的63.4%,最低为2014年的54.5%。

从增长率变动分析来看,2010-2011年处于上升趋势,2012-2014年受国家政策影响,增长率开始下降,且下降状态逐年增大,2015年止跌并略有上升,2016年出租率上升趋势明显,增幅较大。

三星级酒店REVPAR方面,2010年-2016年第3季度的平均REVPAR为98元,其中最高为2011年的111元,最低为2015年的86元。

从增长率分析来看,2010-2011年增长状态,2012-2014年受国家政策影响,增长率开始下降,且下降状态逐年增大,2015下降趋势放缓,2016年的REVPAR上升趋势明显,增幅较大。

文章转自行业数据库。

2010-2014中国高星级酒店服务趋势报告

仔细品味这段五年的历程时,才发现高星级酒店不是面临着调整、也不仅仅是简单意义上的转型和升级,实在是一场变革。

前言:人类社会的发展从来没有像今天这样突飞猛进过!科技在跨越、知识在融汇、思想在更替。

令人惊奇的是:崭新的今天很快就会成为历史,用“迭代”都难以形容这种嬗变。

中国经济在高速喧嚣后慢慢沉寂了。

作为晴雨表、立于其枝头的高星级饭店明显感受到营养不良所引发的饥渴。

当我们不得已褪去奢华的外衣、回头找寻真实自我时,才发现:今天的我,没有留下昨天的传承,明天的我,是否还要留下今天的痕迹。

高星级饭店在“忘我”中奔腾时,猛然发现自己正在被变换的市场摒弃。

因营养不良所导致的只开花不结果的艰难处境正弥漫着众多高端酒店。

即便使出了浑身解术,也撼动不了冷酷的市场。

为什么会这样呢?因为实在太“忘我”了。

高星级饭店群体中的一部分似乎忘记了市场竞争的规律而流于和谐环境的假象中;忘记了饭店业服务的本质而流于互联网技巧的运用中;忘记了科学管理的真谛而流于传统经验的漩涡中,且不能自拔。

纵观2010-2014年的服务趋势,发现我们所做的,和我们应该做的,其实相差蛮远。

当仔细品味这段五年的历程时,才发现高星级饭店不是面临着调整、也不仅仅是简单意义上的转型和升级,实在是一场变革。

而这场变革的起点和终点都不是别人,正是我们自己。

第一部分:服务时局2010年起,和泰盛典连续5年受托为国内多家著名酒店集团和高星级单体酒店开展了服务质量暗访检查工作。

作为国内最大、专业性最强的酒店访查机构,5年来共计访查高星级酒店超过1200家次。

其中,五星级饭店约占总数量的70%,四星级饭店约占30%。

通过5年的连续访查和统计,并结合市场的变化特点和规律,从中能够发现高星级饭店服务表现的轨迹,也能够深刻反映出高星级饭店服务质量的时局、存在的困局和必须面对的变局。

一. 服务表现1.总体趋势:五年来,高星级饭店服务质量总体得分率水平趋于下滑(图1)。

一方面因为消费者需求正在发生改变,酒店的服务还不能适时顺应这种变化;另一方面,产品本身也开始或已经老化,亟待改造;新建酒店产品设计已经落后;更重要的,我们发现酒店自身的服务质量基准线正在出现下移和更大频率的波动,原因是多方面和多层次的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010-2016年中国高端酒店经营统

计分析

一、2015年探底、2016年回升

全国五星级酒店RevPAR自2011年一季度至2016年四季度的24个季度同比11升13降,最近连续4个季度同比上升:

1、2015年是经营探底过程

一季度中止2012年四季度后连续9个季度的同比下降为同比上升;二季度同比略有下降、三季度同比略有上升、四季度同比略有下降。

2、2016年是持续上升过程

一季度至四季度连续4个季度同比上升。

二、全国五星级酒店RevPAR及同比具体数据

1、2011年

一季度556家379.35元+4.50%,

二季度589家430.19元-0.88%,

三季度578家430.35元+2.32%,

四季度608家446.43元-0.40%。

2、2012年

一季度624家396.07元+4.41%, 二季度658家432.43元+5.21%, 三季度658家431.34元+2.32%, 四季度654家425.79元-4.62%。

3、2013年

一季度702家342.82元-13.44%, 二季度716家394.21元-8.84%, 三季度717家394.70元-8.49%, 四季度722家403.30元-5.28%。

4、2014年

一季度759家332.91元-2.89%, 二季度758家374.04元-5.12%, 三季度759家375.90元-4.76%, 四季度783家381.77元-5.34%。

5、2015年

一季度803家334.03元+0.34%, 二季度808家367.49元-1.74%, 三季度796家376.61元+0.19%,

四季度807家374.54元-1.89%。

6、2016年

一季度816家335.36元+0.40%,

二季度809家376.87元+2.55%,

(注:2016年5月1日后赵焕焱进行增值税因素调整)

三季度798家392.60元+4.25%,

四季度809家400.00元+6.80%。

三、全国四星级酒店历年四季度数据

平均房价、平均出租率、每间可供房收入分别为:

2010年1817家357.76元、64.70%、231.47元,

2011年2172家359.81元、63.65%、229.02元,

2012年2201家364.76元、61.87%、225.68元,

2013年2370家356.76元、57.94%、206.71元,

2014年2431家346.13元、57.75%、199.89元,

2015年2398家341.98元、56.93%、194.69元,

(注:2016年5月1日后赵焕焱进行增值税因素调整)

2016年2367家353.68元、58.50%、206.90元。

(赵焕焱评论:近4年最高)

四、增值税因素调整说明

以上数据经过赵焕焱增值税因素调整,原始基础数据来自国家旅游局监督管理司历年数据。

增值税使房价从原来含有5%的营业税变为不含税,影响了房价、每间可供房收入、营业收入,不影响最终结果净利润。

由于2016年5月1日起6%的增值税率按营业税口径返算为5.66%,即原来100元房价分拆成房价94.34元和增值税5.66元(5.66除以94.34等于6%)。

因此2016年5月至2017年4月12个月平均房价的同比有相差5.66%的不可比因素。

五、中国五星级酒店的经营状况决定行业大局

中国五星级酒店的净利润分别占:

2010年、2011年、2012年全部星级酒店净利润的96.20%、95.96%、95.29%;

2013年全部星级酒店亏损20.88亿元、五星级酒店净利润为29.96亿元;

2014年全部星级酒店亏损59.21亿元、五星级酒店净利润为5.68亿元;

2015年全部星级酒店亏损14.26亿元、五星级酒店净利润为19.02亿元。