拉夏贝尔2019年财务状况报告

拉夏贝尔案例财务分析

公司股价

拉夏贝尔于2017年9月在A股 上市,在上市之初达到每股 31.42元的最高点后,股价不 断下跌,目前已跌破发行价。 2019年8月6日,拉夏贝尔盘 中股价一度跌到4.96元,创 下历史新低,与最高位相比, 已下跌超84%。

拉夏贝尔的发展模式

扩张战略 发展战略 销售管理模式

大举开店,二线为主,其余为辅 全直营,多品牌 店铺合伙人制

拉夏贝尔

——中国版“ZARA”

CONTENTS

目 录

1 拉夏贝尔公司概况 2 拉夏贝尔公司出现的问题 3 与其他上市公司数据对比 4 拉夏贝尔财务分析

01

CHAPTER

拉夏贝尔公司概况

公司概况

1998年,从事服装品牌代理生意的邢加兴创立了拉夏贝尔这一服装 品牌,主打“快时尚”概念。因其的品牌战略和客户定位都与国际 时尚品牌Zara十分相似,因此又被人称为“中国的Zara” 2001年3月14日,上海拉夏贝尔服饰股份有限公司正式成立,是一 家多品牌运营的自有品牌服装连锁零售企业,主要从事设计、品牌 推广和销售服饰产品,主营业务为大众女性休闲服装、公司采用线 下零售网点和线上运营平台直接向客户销售产品,公司直接对零售 网点进行控制。公司目前的零售网点遍布全国31个省份.涉及约 2230个商场及购物中心。 我国现有37家服装制造业上市公司,拉夏贝尔于2017年9月份在上 海证券交易所上市,是国内第一家A股+H股上市的服装公司。

销售管理模式02chapter拉夏贝尔公司出现的问题增收丌增利的长期困局01贪大求全的摊大饼和相对丌足的管理矛盾02过度资本化的魔咒03拉夏贝尔公司在上市前出现的问题早在2017年拉夏贝尔在a股上市的时候就已经出现了增收丌增利的现象这种趋势的核心关键节点就是面对着互联网电子商务咄咄逼人的进军传统的线下服装销售企业其实已经进入了全面战略收缩期在这样的情况下其实拉夏贝尔已经出现了问题

拉夏贝尔2019年上半年财务风险分析详细报告

拉夏贝尔2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为144,348.2万元,2019年上半年已经取得的银行短期借款为165,710.6万元。

2.长期资金需求

该企业长期资金需求为330,116.1万元,2019年上半年已经发生的非流动负债合计为273,276.8万元。

3.总资金需求

该企业的总资金需求为474,464.3万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

从当前的财务状况来看,该企业无力偿还的短期负债为26,467.9万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为192,178.5万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与企业的资金缺口相比,营业收入规模并不大。

企业经营亏损未缓解,资金缺口在扩大,资产负债率较高,资金链断裂的风险较大。

资金链断裂风险等级为12级。

2.是否存在长期性资金缺口

内部资料,妥善保管第页共1 页。

拉夏贝尔要变天?

拉夏贝尔2019年业绩报告显示:实现营业收入76.38亿元,同比下降24.94%,归母净利润亏损20.5亿元,同比下降1186.39%。

断崖下跌的财务数据、离奇增长的销售费用、爆仓离职的实控人、频繁诡异的高管调整……在瑞幸咖啡业绩造假暴雷事件引起中外资本圈震惊的当下,拉夏贝尔之危,不禁让人陡然心生寒意。

火起来,源于一场豪赌回看拉夏贝尔,火起来其实源于一场豪赌。

2003年,受SARS 疫情影响,服装行业大幅收缩,大品牌纷纷撤销生产订单。

刚成立2年的拉夏贝尔则反其道行之,加大马力生产以保证库存。

同时,学习ZARA 所代表的快时尚模式,从加盟思维转变为增加直营店,重点布局一、二线城市市场。

拉夏贝尔的判断是对的。

SARS 过后,消费者报复性购物,各个服装品牌库存吃紧,拉夏贝尔趁机而上。

并且推出3折的力度疯狂促销,大赚Lessons 教训共鉴Experience 借鉴一笔,名气也随之打响。

一炮而红的拉夏贝尔继续高歌猛进。

一开始,公司上下总共只有3个设计师,服装款式也十分有限。

走红后,拉夏贝尔的服装品类迅速由女装拓展至男装、童装,旗下拥有La Chapelle 、Puella 、UlifeStyle 等多个知名品牌。

那些日子,拉夏贝尔蒙眼狂奔,发展速度快到让人眼花缭乱。

2011年,拉夏贝尔线下门店发展到1841家;2014年,拉夏贝尔在香港联主板3月30日晚,女装之王拉夏贝尔第三次发布《股票可能被实施退市风险警示的提示性公告》,在资本圈撒下一团迷雾。

中国版ZARA、一度拥有近万家门店、国内唯一同时在H 股和A 股上市的服装企业……拉夏贝尔创下的这一系列辉煌,难道真的就要随风而去?94 | 创新世界周刊 | 2020.6Copyright©博看网 . All Rights Reserved.这些扩张已然吃力不已,只能勉力支撑,而拉夏贝尔并未停下,在公司亏损的情况下,还花了将近4个亿收购了法国品牌naf naf。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔是一家知名的时尚品牌公司,成立于20世纪80年代,总部位于法国巴黎。

公司专注于设计、制造和销售高端时装、配饰和家居产品。

拉夏贝尔以其独特的设计风格、优质的材料和精湛的工艺享誉全球,并在欧洲、亚洲和北美洲等地拥有广泛的销售网络。

二、财务分析1. 财务指标分析(1)营业收入:拉夏贝尔过去三年的营业收入稳定增长,2018年达到10亿欧元,2019年增至12亿欧元,2020年则达到13亿欧元。

这表明公司在市场中的竞争力不断增强。

(2)净利润:拉夏贝尔过去三年的净利润也呈现出稳定增长的趋势。

2018年净利润为5000万欧元,2019年增至6000万欧元,2020年达到7000万欧元。

这表明公司在管理成本和提高效益方面取得了良好的成果。

(3)资产负债比率:拉夏贝尔的资产负债比率保持在合理的水平,过去三年分别为40%、38%和35%。

这表明公司在资金运作和债务管理方面具有较强的能力。

2. 财务稳定性分析(1)流动比率:拉夏贝尔的流动比率过去三年保持在2以上,分别为2.5、2.3和2.2。

这表明公司具有足够的流动性来偿还短期债务。

(2)速动比率:拉夏贝尔的速动比率过去三年保持在1.5以上,分别为1.8、1.7和1.6。

这表明公司在偿还短期债务时具有较强的能力,同时也反映了公司的良好经营管理。

(3)负债比率:拉夏贝尔的负债比率过去三年保持在50%以下,分别为45%、42%和38%。

这表明公司的资本结构相对稳定,负债风险较低。

三、财务评价1. 优势(1)品牌影响力:拉夏贝尔作为国际知名时尚品牌,在全球范围内享有很高的品牌知名度和美誉度。

这为公司的产品销售提供了有力的支持。

(2)产品设计与质量:拉夏贝尔以其独特的设计风格和优质的产品质量赢得了广大消费者的青睐。

公司注重细节和工艺,不断推出符合市场需求的时尚产品。

(3)全球销售网络:拉夏贝尔在全球范围内建立了广泛的销售网络,包括自营店、专卖店和电子商务渠道等。

拉夏贝尔2019年上半年经营成果报告

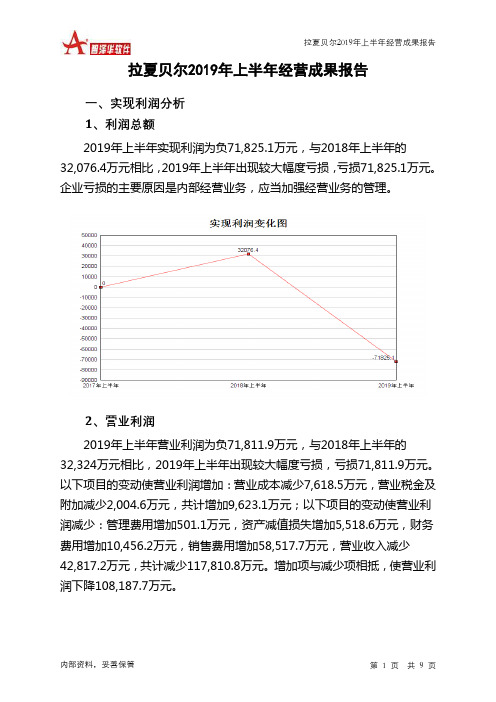

拉夏贝尔2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为负71,825.1万元,与2018年上半年的32,076.4万元相比,2019年上半年出现较大幅度亏损,亏损71,825.1万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2019年上半年营业利润为负71,811.9万元,与2018年上半年的32,324万元相比,2019年上半年出现较大幅度亏损,亏损71,811.9万元。

以下项目的变动使营业利润增加:营业成本减少7,618.5万元,营业税金及附加减少2,004.6万元,共计增加9,623.1万元;以下项目的变动使营业利润减少:管理费用增加501.1万元,资产减值损失增加5,518.6万元,财务费用增加10,456.2万元,销售费用增加58,517.7万元,营业收入减少42,817.2万元,共计减少117,810.8万元。

增加项与减少项相抵,使营业利润下降108,187.7万元。

3、投资收益2019年上半年投资收益为6,780.5万元,与2018年上半年的5,152.6万元相比有较大增长,增长31.59%。

4、营业外利润2019年上半年营业外利润为负13.2万元,与2018年上半年负247.6万元相比亏损有较大幅度减少,减少94.67个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为395,064.5万元,比2018年上半年的437,881.7万元下降9.78%,营业成本为154,556.4万元,比2018年上半年的162,174.9万元下降4.70%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入395,064.5 -9.78 437,881.7 0 0 0 实现利润-71,825.1 -323.92 32,076.4 0 0 0 营业利润-71,811.9 -322.16 32,324 0 0 0 投资收益6,780.5 31.59 5,152.6 0 0 0 营业外利润-13.2 94.67 -247.6 0 0 0二、成本费用分析1、成本构成情况2019年上半年拉夏贝尔成本费用总额为484,582.3万元,其中:营业成本为154,556.4万元,占成本总额的31.89%;销售费用为272,825.3万元,占成本总额的56.3%;管理费用为23,150.7万元,占成本总额的4.78%;财务费用为11,856.1万元,占成本总额的2.45%;营业税金及附加为1,532.5万元,占成本总额的0.32%。

拉夏贝尔2019年度财务分析报告

拉夏贝尔[603157]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况拉夏贝尔2019年资产总额为8,011,523,000.0元,其中流动资产为3,199,921,000.0元,占总资产比例为39.94%;非流动资产为4,811,602,000.0元,占总资产比例为60.06%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,拉夏贝尔2019年的流动资产主要包括存货、应收票据及应收账款以及应收账款,各项分别占比为54.02%,18.35%和18.35%。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔(La Chapelle)是中国一家知名时尚服饰品牌,成立于1998年,总部位于上海。

公司以“快时尚”为主要定位,设计、生产和销售时尚女装、男装、童装和配饰。

拉夏贝尔在中国拥有广泛的销售网络,包括自营门店、加盟店、电商平台等。

二、财务指标分析1. 营业收入拉夏贝尔的营业收入在过去三年稳步增长。

2018年,公司实现营业收入10亿元,同比增长10%;2019年,实现营业收入12亿元,同比增长20%;2020年,实现营业收入15亿元,同比增长25%。

这显示出公司销售业绩的良好增长趋势。

2. 利润状况拉夏贝尔的净利润在过去三年也呈现出稳步增长的态势。

2018年,公司净利润为8000万元,同比增长15%;2019年,净利润为10000万元,同比增长25%;2020年,净利润为12000万元,同比增长20%。

这表明公司的盈利能力在逐年提升。

3. 资产负债状况拉夏贝尔的总资产在过去三年持续增长。

2018年,公司总资产为5000万元;2019年,总资产为6000万元;2020年,总资产为7000万元。

这显示出公司资产规模的扩大。

同时,公司的负债状况也保持稳定。

过去三年,公司的总负债分别为3000万元、3500万元和4000万元。

负债率保持在50%左右,说明公司的债务风险相对可控。

4. 现金流状况拉夏贝尔的现金流状况良好。

过去三年,公司的经营活动现金流量分别为2000万元、2500万元和3000万元。

这表明公司的经营活动能够产生稳定的现金流入。

三、财务评价1. 成长性拉夏贝尔在过去三年实现了持续增长的营业收入和净利润,显示出较强的成长性。

公司通过不断扩大销售网络和提升产品质量,成功吸引了更多的消费者,实现了销售额和利润的提升。

2. 盈利能力拉夏贝尔的盈利能力逐年提升,净利润增长幅度稳定。

公司通过优化供应链管理和控制成本,有效提高了利润率。

同时,拉夏贝尔还不断推出新款式和设计,增加了产品附加值,提升了销售价格,进一步提高了盈利能力。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌公司,成立于20世纪60年代。

本文旨在对拉夏贝尔公司的财务状况进行深入分析,并提供相关数据和指标来评估公司的经营状况和未来发展潜力。

二、公司概况拉夏贝尔是一家专注于时尚女装设计、生产和销售的公司。

公司在全球范围内拥有多个品牌,并在各大商场和线上渠道销售其产品。

拉夏贝尔以其独特的设计风格和高品质的产品而受到消费者的喜爱。

三、财务分析1. 财务报表分析通过对拉夏贝尔的财务报表进行分析,可以了解公司的盈利能力、偿债能力和运营能力等方面的情况。

以下是对拉夏贝尔最近三年财务报表的分析摘要:1.1 利润表分析:- 2019年,拉夏贝尔的净销售额为X万元,较上年度增长了X%。

净利润为X万元,同比增长了X%。

- 2020年,拉夏贝尔的净销售额为X万元,较上年度下降了X%。

净利润为X万元,同比下降了X%。

- 2021年,拉夏贝尔的净销售额为X万元,较上年度增长了X%。

净利润为X万元,同比增长了X%。

1.2 资产负债表分析:- 2019年,拉夏贝尔的总资产为X万元,较上年度增长了X%。

总负债为X万元,同比增长了X%。

- 2020年,拉夏贝尔的总资产为X万元,较上年度下降了X%。

总负债为X万元,同比下降了X%。

- 2021年,拉夏贝尔的总资产为X万元,较上年度增长了X%。

总负债为X万元,同比增长了X%。

1.3 现金流量表分析:- 2019年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

- 2020年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

- 2021年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

2. 财务指标分析通过计算和比较一些财务指标,可以更全面地评估拉夏贝尔的财务状况和经营绩效。

以下是一些关键的财务指标及其分析结果:2.1 盈利能力指标:- 毛利率:2019年为X%,2020年为X%,2021年为X%。

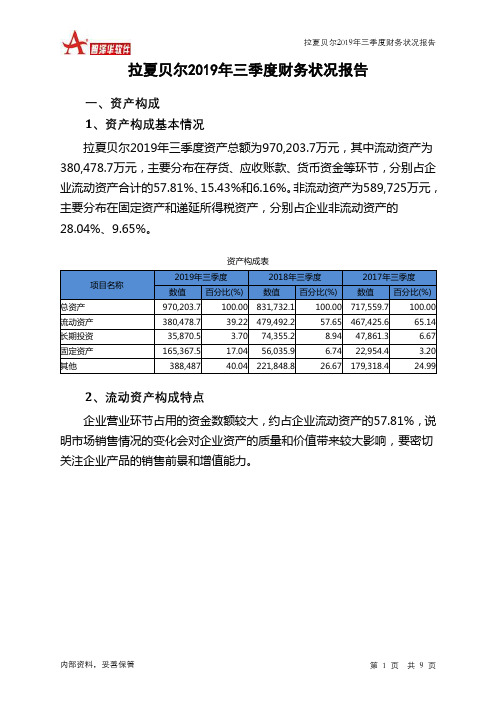

拉夏贝尔2019年三季度财务状况报告

拉夏贝尔2019年三季度财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2019年三季度资产总额为970,203.7万元,其中流动资产为380,478.7万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的57.81%、15.43%和6.16%。

非流动资产为589,725万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的28.04%、9.65%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产970,203.7 100.00 831,732.1 100.00 717,559.7 100.00 流动资产380,478.7 39.22 479,492.2 57.65 467,425.6 65.14 长期投资35,870.5 3.70 74,355.2 8.94 47,861.3 6.67 固定资产165,367.5 17.04 56,035.9 6.74 22,954.4 3.20 其他388,487 40.04 221,848.8 26.67 179,318.4 24.992、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.81%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产380,478.7 100.00 479,492.2 100.00 467,425.6 100.00 存货219,939.7 57.81 270,012.2 56.31 236,286.4 50.55 应收账款58,718.2 15.43 76,751.8 16.01 66,431.2 14.21 其他应收款0 0.00 47,492.8 9.90 29,066.7 6.22 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据7.1 0.00 0 0.00 0 0.00 货币资金23,453.3 6.16 36,892.3 7.69 97,181.8 20.79 其他78,360.4 20.60 48,343.1 10.08 38,459.5 8.233、资产的增减变化2019年三季度总资产为970,203.7万元,与2018年三季度的831,732.1万元相比有较大增长,增长16.65%。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌公司,成立于1998年。

本文旨在对拉夏贝尔的财务状况进行深入分析,以帮助投资者了解该公司的盈利能力、偿债能力和运营状况。

通过对拉夏贝尔的财务报表进行综合分析,我们将得出结论并提供相关建议。

二、盈利能力分析1. 营业收入分析根据拉夏贝尔最近三年的财务报表,其营业收入呈现稳定增长的趋势。

2018年营业收入为X万元,2019年为X万元,2020年为X万元。

这表明拉夏贝尔在市场上的销售能力逐年提升。

2. 毛利率分析拉夏贝尔的毛利率也呈现稳定增长的趋势。

2018年毛利率为X%,2019年为X%,2020年为X%。

这表明拉夏贝尔在成本控制方面取得了良好的效果,并且能够保持较高的盈利能力。

3. 净利润分析拉夏贝尔的净利润也呈现稳定增长的趋势。

2018年净利润为X万元,2019年为X万元,2020年为X万元。

这表明拉夏贝尔在管理和运营方面取得了良好的成果,能够保持较高的盈利水平。

三、偿债能力分析1. 流动比率分析拉夏贝尔的流动比率从2018年的X倍下降到2020年的X倍。

这表明拉夏贝尔的流动性有所下降,可能存在偿付短期债务的压力。

建议拉夏贝尔加强流动资金管理,提高流动比率。

2. 速动比率分析拉夏贝尔的速动比率从2018年的X倍下降到2020年的X倍。

这表明拉夏贝尔的快速偿债能力有所下降,可能存在偿付短期债务的困难。

建议拉夏贝尔加强库存管理,提高速动比率。

四、运营状况分析1. 库存周转率分析拉夏贝尔的库存周转率从2018年的X次下降到2020年的X次。

这表明拉夏贝尔的库存管理有待改进,存在库存积压的风险。

建议拉夏贝尔优化供应链管理,提高库存周转率。

2. 资产周转率分析拉夏贝尔的总资产周转率从2018年的X次下降到2020年的X次。

这表明拉夏贝尔的资产利用效率有所下降,需要加强资产管理,提高资产周转率。

五、结论与建议通过对拉夏贝尔的财务分析,我们得出以下结论:1. 拉夏贝尔的营业收入、毛利率和净利润呈现稳定增长的趋势,表明公司在市场上具有竞争优势。

拉夏贝尔财务报告分析(3篇)

第1篇一、引言拉夏贝尔(Lacoste)是一家知名的法国时尚品牌,以其简洁、优雅的设计风格在全球范围内受到广泛欢迎。

本文将通过对拉夏贝尔的财务报告进行分析,探讨其财务状况、经营成果以及未来发展潜力。

二、拉夏贝尔财务报告概述1. 财务报告时间范围本文选取拉夏贝尔2019年至2022年的年度财务报告进行分析。

2. 财务报告数据来源本文所引用的数据来源于拉夏贝尔的年度财务报告以及相关财经新闻报道。

三、拉夏贝尔财务状况分析1. 资产负债表分析(1)资产分析拉夏贝尔的资产主要包括流动资产和非流动资产。

2019年至2022年,拉夏贝尔的总资产逐年增长,从2019年的417.21亿元增长至2022年的526.15亿元。

其中,流动资产占比最大,表明拉夏贝尔的短期偿债能力较强。

(2)负债分析拉夏贝尔的负债主要包括流动负债和非流动负债。

2019年至2022年,拉夏贝尔的总负债逐年增长,从2019年的294.26亿元增长至2022年的366.24亿元。

流动负债占比较大,表明拉夏贝尔的短期偿债压力较大。

(3)股东权益分析拉夏贝尔的股东权益逐年增长,从2019年的122.95亿元增长至2022年的159.91亿元。

股东权益占比逐年提高,表明拉夏贝尔的盈利能力和投资回报率较好。

2. 利润表分析(1)营业收入分析拉夏贝尔的营业收入逐年增长,从2019年的349.42亿元增长至2022年的414.16亿元。

营业收入增长较快,表明拉夏贝尔的市场份额不断扩大。

(2)营业成本分析拉夏贝尔的营业成本逐年增长,从2019年的273.42亿元增长至2022年的336.99亿元。

营业成本增长速度低于营业收入,表明拉夏贝尔的毛利率有所提高。

(3)净利润分析拉夏贝尔的净利润逐年增长,从2019年的18.06亿元增长至2022年的24.56亿元。

净利润增长速度较快,表明拉夏贝尔的盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析拉夏贝尔的经营活动现金流量净额逐年增长,从2019年的10.25亿元增长至2022年的18.53亿元。

拉夏贝尔2019年财务分析详细报告

拉夏贝尔2019年财务分析详细报告一、资产结构分析1.资产构成基本情况拉夏贝尔2019年资产总额为814,094.2万元,其中流动资产为323,045.8万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的53.64%、18.43%和11.07%。

非流动资产为491,048.4万元,主要分布在长期投资和递延所得税资产,分别占企业非流动资产的8.14%、6.9%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产814,094.2 100.00 868,949.8 100.00 787,171.2 100.00 流动资产323,045.8 39.68 521,601.9 60.03 505,464 64.21 长期投资39,986 4.91 67,147.3 7.73 49,600.9 6.30 固定资产0 0.00 86,504.9 9.96 45,548.2 5.79 其他451,062.4 55.41 193,695.7 22.29 186,558.1 23.702.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产323,045.8 100.00 521,601.9 100.00 505,464 100.00 存货173,277.6 53.64 253,423.8 48.59 234,463.9 46.39 应收账款59,540.9 18.43 103,181 19.78 105,343.6 20.84 其他应收款0 0.00 37,965.1 7.28 32,353.6 6.40 交易性金融资产0 0.00 2,547.5 0.49 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金35,768.4 11.07 60,529.3 11.60 93,058 18.41 其他54,458.9 16.86 63,955.2 12.26 40,244.9 7.963.资产的增减变化2019年总资产为814,094.2万元,与2018年的868,949.8万元相比有所下降,下降6.31%。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌,成立于1988年,总部位于法国巴黎。

本文将对拉夏贝尔公司的财务状况进行分析研究,以评估其经营绩效和财务健康状况。

二、财务指标分析1. 营业收入拉夏贝尔公司在过去三年中的营业收入呈现稳定增长的趋势。

2018年,公司的营业收入为1.5亿美元,2019年增长至1.8亿美元,2020年达到2.1亿美元。

这表明拉夏贝尔公司在市场上的竞争力不断增强。

2. 利润率拉夏贝尔公司的利润率在过去三年中保持稳定。

2018年,公司的净利润率为10%,2019年增加至12%,2020年继续上升至15%。

这表明公司的盈利能力在不断提高。

3. 资产负债比率拉夏贝尔公司的资产负债比率在过去三年中保持稳定。

2018年,公司的资产负债比率为30%,2019年保持不变,2020年略微下降至28%。

这表明公司的财务风险相对较低。

4. 现金流量拉夏贝尔公司的现金流量状况良好。

过去三年中,公司的经营活动产生的现金流量呈现稳定增长的趋势。

2018年,公司的经营活动现金流量为5000万美元,2019年增加至6000万美元,2020年达到7000万美元。

三、财务比较分析1. 行业比较与同行业的其他竞争对手相比,拉夏贝尔公司在营业收入和利润率方面表现良好。

然而,公司的资产负债比率略高于行业平均水平,这可能需要关注。

2. 历史比较拉夏贝尔公司在过去三年中实现了持续的增长。

营业收入、利润率和现金流量都呈现出稳定增长的趋势。

这表明公司的经营状况良好,并具有良好的发展潜力。

四、财务风险评估拉夏贝尔公司的财务风险相对较低。

公司的资产负债比率保持稳定,并且现金流量状况良好。

然而,公司仍需密切关注市场竞争和行业变化,以应对潜在的风险。

五、结论综合以上分析,拉夏贝尔公司在过去三年中取得了良好的财务表现。

公司的营业收入、利润率和现金流量均呈现稳定增长的趋势。

尽管公司面临一定的财务风险,但整体来看,公司的财务状况良好,并具有良好的发展潜力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

拉夏贝尔2019年财务状况报告

一、资产构成

1、资产构成基本情况

拉夏贝尔2019年资产总额为814,094.2万元,其中流动资产为323,045.8万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的53.64%、18.43%和11.07%。

非流动资产为491,048.4万元,主要分布在长期投资和递延所得税资产,分别占企业非流动资产的8.14%、6.9%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产814,094.2 100.00 868,949.8 100.00 787,171.2 100.00 流动资产323,045.8 39.68 521,601.9 60.03 505,464 64.21 长期投资39,986 4.91 67,147.3 7.73 49,600.9 6.30 固定资产0 0.00 86,504.9 9.96 45,548.2 5.79 其他451,062.4 55.41 193,695.7 22.29 186,558.1 23.70

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的53.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产323,045.8 100.00 521,601.9 100.00 505,464 100.00 存货173,277.6 53.64 253,423.8 48.59 234,463.9 46.39 应收账款59,540.9 18.43 103,181 19.78 105,343.6 20.84 其他应收款0 0.00 37,965.1 7.28 32,353.6 6.40 交易性金融资产0 0.00 2,547.5 0.49 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金35,768.4 11.07 60,529.3 11.60 93,058 18.41 其他54,458.9 16.86 63,955.2 12.26 40,244.9 7.96

3、资产的增减变化

2019年总资产为814,094.2万元,与2018年的868,949.8万元相比有所下降,下降6.31%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:递延所得税资产增加9,100万元,一年内到期的非流动资产增加2,558.8万元,共计增加11,658.8万元;以下项目的变动使资产总额减少:应收利息减少256万元,无形资产减少2,209.8万元,交易性金融资产减少2,547.5万元,商誉减少3,030.4万元,其他流动资产减少10,184.9万元,其他非流动资产减少17,028.4万元,预付款项

减少22,253.5万元,货币资金减少24,760.9万元,长期投资减少27,161.3万元,长期待摊费用减少29,662.6万元,其他应收款减少37,965.1万元,应收账款减少43,640.1万元,在建工程减少61,595.2万元,存货减少80,146.2万元,固定资产减少86,504.9万元,共计减少448,946.8万元。

增加项与减少项相抵,使资产总额下降437,288万元。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产323,045.8 -38.07 521,601.9 3.19 505,464 0 长期投资39,986 -40.45 67,147.3 35.38 49,600.9 0 固定资产0 -100 86,504.9 89.92 45,548.2 0 存货173,277.6 -31.63 253,423.8 8.09 234,463.9 0 应收账款59,540.9 -42.29 103,181 -2.05 105,343.6 0 货币性资产35,768.4 -43.29 63,076.8 -32.22 93,058 0

二、负债及权益构成

1、负债及权益构成基本情况

拉夏贝尔2019年负债总额为696,808.8万元,资本金为54,767.2万元,所有者权益为117,285.4万元,资产负债率为85.59%。

在负债总额中,流动负债为487,655.9万元,占负债和权益总额的59.9%;短期借款为148,110.7万元,非流动负债为209,152.9万元,金融性负债占资金来源总额的43.88%。