成本分摊表

成本汇总分摊确认表

开发成本合同台账

项目财务人员填列

对方单位

签约日期

付款比例

年月 合同金额

日 变更金额

L-N列。该表各项目合计数应与《开发成本汇总表》各对应项目核对相符。

清查人员:

预结算金额

结算审定金额

累计已付款

盘点日预估产值

项目成本人员填列 已结算金额

填表人:

成本人员填列 预计结算金额

0.00

附表3-1-01:

编制单位:

编号

合同编号

(一)土地征用及拆迁补偿款合计

(二)前期工程费合计

合同名称(内容)

项目财

(三)建筑安装工程费合计

(四)基础设施费

(五)公共配套设施 (六)开发间接费

合计

Байду номын сангаас复核:

备注:1、本表A-K列由项目财务根据合同台账填列后交予项目成本中心相关人员填列L-N列。该表各项目合计数应与《开发成 2、涉及开发间接费的无合同支出可汇总填列。 3、各成本项下1、2合计数应与目标成本或总预算造价核对相符。

成本费用分摊表

表 成本分摊原则 成本 财务

**期各类开发产品的成本分摊注:1、产品之间的“土地征用及拆迁补偿费”按占地面积分摊,具体分摊方法如下:A、各期之间按占地面积分摊“土地征用及拆迁补偿费”;B、公共占地面积=除可售产品的基底面积外公共部位的占地面积-公建配套、会所、商务中心、游泳池等公共设施的占地面积;C、公建配套、会所、商务中心、游泳池等公共设施的占地面积按各期的总可售面积比分摊至各期;D、在本期的可售产品之间:◆当商业和住宅分开时:产品的占地面积=产品基底面积+公共部位的占地面积(按产品可售面积比分摊后所得);◆当商业与住宅为裙楼与塔楼的关系时:塔楼的占地面积=塔楼的基底面积(首层投影面积按群楼与塔楼的可售面积比分摊)+公共部位的占地面积(按产品可售面积比分摊后所得);商业的占地面积=商业的基底面积-塔楼首层投影面积+塔楼首层投影面积按群楼与塔楼的可售面积比分摊后群里所得面积;2、车位:A、计容积率的地上车库(一般情况下均可售)作为核算对象单独核算;B、地下、半地下及架空层车位含人防停车位,如当地政策法规规定其可以销售,或以租代售,则应独立核算,预留相应成本。

C、如果车位作为某一持有产品的配套设施,不作为核算对象单独核算成本;D、持有经营的独立停车场,则作为独立产品类型核算成本;E、对于政府不允许对外出租的车位,应作为配套设施,成本全部分摊至相应的受益产品中。

F、不计容积率但作为核算对象的地上、地下、半地下车位的不参与地价成本归集、且不参与成本分摊;3、会所、康体娱乐、餐厅等设施:A、明确约定所有权归属业主的会所等设施,应视为配套设施,相应成本全部分摊转入相关额销售产品中,不单列核算对象;B、按商业报建的会所、对外出售(含出售给物业公司)的会所、开发商保留产权且对外经营的会所,应作为独立核算对象;C、会所、康体设施、餐厅为某一可出租或销售产品内的附属设施,其成本应并入该产品中,不单独列项核算;D、混合性质会所(部分销售或持有,部分为配套)应根据其销售或持有和不销售部门分别按前述两种方式处理。

农业公司成本分摊表

类别 品种 叶菜类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 合计 分配系数 待分配费用 根茎类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 合计 分配系数 待分配费用 茄果类 1 2 3 4 5 6 7 8 9 10 11 12 13 14 合计 分配系数 待分配费用 瓜类 1 2 3 4 5 6 7 8 合计 分配系数 待分配费用 葱蒜类 1 2 3 4 5 6 合计 分配系数 待分配费用 总计 总计 稻谷 1 2 合计 分配系数 待分配费用 水果 1 合计 品种 桔子 本月结转产量合计 0.00 本月参与分摊产量 12月分摊产量 0.0000 0.0000 0.00 0.0000 1月分摊产量 0.00 0.0000 2月分摊产量 0.00 0.0000 3月分摊产量 0.00 0.0000 4月分摊产量 0.00 0.0000 在产品 0.0000 0.0000 合计 0.0000 0.0000 品种 水稻 糯米 本月结转产量合计 0.00 0.00 本月参与分摊产量 12月分摊产量 0.0000 0.0000 0.0000 0.00 0.00 0.0000 1月分摊产量 0.00 0.00 0.0000 2月分摊产量 0.00 0.00 0.0000 3月分摊产量 0.00 0.00 0.0000 4月分摊产量 0.00 0.00 0.0000 在产品 0.0000 0.0000 0.0000 合计 0.0000 0.0000 0.0000 农业生产性材料 消耗定额 45000.0000 25000.0000 70000.0000 #DIV/0! 0.0000 农业生产性材料 消耗定额 345.0000 345.0000 农业生产材料总系数和分

医院科室成本核算分摊方法探讨——以y医院为例

2019.08下116工作交流内控制度中财务预算管理作为财务管理的重要环节。

在建设财务内控制度过程中,主体一定是预算管理,财务内控制度的建设离不开预算管理的协助,进而为财务管理工作有序开展打下了坚实的基础。

3.2 提升财务内控执行水平在强化财务内控制度建设中,事业单位要结合实际情况,将保障性的内容融合进去,为整体财务制度搭建完整的、合理的评估办法和监管体系,为在各个层级中能顺利实施财务内控制度提供了强有力的保证。

事业单位在财务内控制度建设中,通过将保障体系落实到实地,为由上至下的制度实施提供坚实的基础。

例如,单位在财务内控制度中明确制度执行标准,且各层级管理部门搭建相对专业的班子,密切配合财务部门,将制度执行效力进行标准化的筛选,监督和落实财务管理制度,针对执行制度的制约因素准备好科学化的处理方式,最终将评估结果作为财务内控制度建设的参考要求处理。

3.3 强化财务预算管理水平杜绝项目超预算和减少项目年末结转结余资金是事业单位预算管理工作的一项重要任务,只有强化执行和落实的情况,才能做好监督的手段。

所以,一定要保证各项制度全部得到了落实,让制度真正做到约束人、管好事、规范好管理、以约束好权力,不断提升事业单位财务预算的管理水平。

在预算编制、预算执行以及预算考核过程中,单位领导也要加入其中,确保预算方案在企业管理过程中的可行性。

部门间要强化沟通,如果出现预算管理问题,要第一时间向上一层反馈,及时发现和解决问题。

部门负责人的加入,会加大预算管理的执行力度,提高实际与预算的接近程度,保证单位财务管理运行的有效性和真实性。

首先,要做好预算编制的科学性和有效性,制定过程中利用好零基预算与滚动项目库等方式,完善预算编制的表格化,确定预算编制重点内容,将数据的真实性与准确性放到第一位置;其次,要提升预算执行力度,完备预算管理机制,监督预算执行情况,及时准确的反馈预算执行力度;再次,要将预算考核体系设定完整,让预算执行的结果与绩效考核之间取得联系,提高职工参与主动性,提高整体的预算管理水平。

物业成本分摊明细表

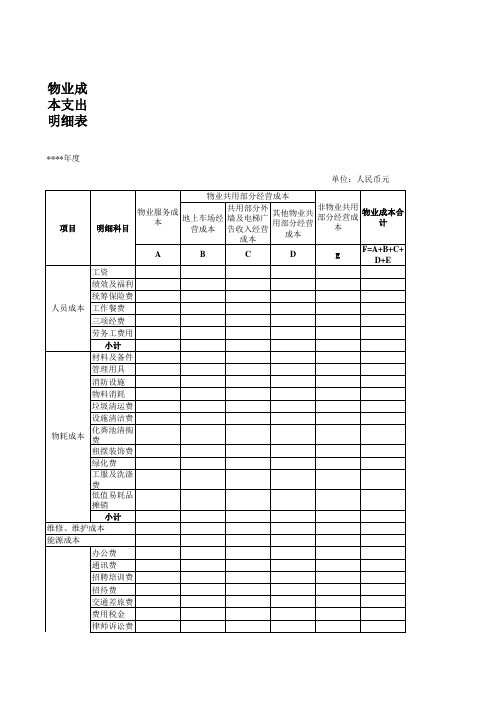

****年度 单位:人民币元 物业共用部分经营成本 非物业共用 共用部分外 物业成本 物业服务成本地上车场经 墙及电梯广 其他物业共 部分经营成 合计 用部分经营 本 项目 明细科目 营成本 告收入经营 成本 成本 F=A+B+C+ A B C D E D+E 工资 绩效及福利 统筹保险费 人员成本 工作餐费 三项经费 劳务工费用 小计 材料及备件 管理用具 消防设施 物料消耗 垃圾清运费 设施清洁费 化粪池清掏 物耗成本 费 租摆装饰费 绿化费 工服及洗涤 费 低值易耗品 摊销 小计 维修、维护成本 能源成本 办公费 通讯费 招聘培训费 招待费 交通差旅费 费用税金 律师诉讼费 会议宣传费 审计咨询费 费用支出 管理酬金 保险费 折旧费

费用支出

合

递延资产摊 销 社区装饰宣 传费 残疾人就业 保障金 其他

无偿公共配套设施成本分摊表

**年**月**日 **公司

受益的待摊产品。。。 规划建筑 分摊单方 配套公建 (元 面积 费合计 /m2)

序号

1 2 3 4 5 6 7 8 9

造价部经理: 财务部经理:

注:本表需发至集团财务部和造价部备案源自无偿公共配套设施成本分摊表

**标段 **标段

受益单一产品体2 受益单一产品体3 受益单一产品体4 规划建筑 分摊单方 配套公建 规划建筑 分摊单方 配套公建 规划建筑 分摊单方 配套公建 (元 (元 (元 面积 费合计 面积 费合计 面积 费合计 /m2) /m2) /m2)

无偿公共配套设施

公建配套 公建配套 公共配套 设施规划 设施占地 设施项目 建筑面积 面积 (m2) (m2) 设施1 设施2 设施3 设施4 设施5 设施6 设施7 设施8 设施9 合计 公建配套设 施预算总价 (元) 受益单一产 品体规划建 筑面积合计 (m2)

**标段

受益单一产品体1 规划建筑 分摊单方 配套公建 (元 面积 费合计 /m2) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

公司成本核算表格模板

管理费用小计: 成本费用小计:

计划分摊制造成本

标准工时 分摊额

金额

实际分摊制造成本

实际工时 分摊额

金额

实际比标准成本增减

工时

金额

%

计划分摊管理成本

标准工时 分摊额

金额

实际分摊管理成本

实际工时 分摊额

Байду номын сангаас

金额

实际比标准成本增减

工时

金额

%

XXX公司成本核算表

标准

公司成本核算表模板 耗用原材料小计: 花费工资小计: 制造费用小计:

管理费用小计:

项 目 单件成品净重g

料工费合计: 单件单价:

配件编码

配件名称

物料批号

物料编码

单位

标准材料成本 标准重量 单价

金额

1.原材料

单位

实际

增减金额

产品编码: 产品名称: 生产单号: 订单数量: 完工数量: 货币单位:

金额 金额

实际工时 分摊额

金额

实际人工成本

实际时间 单价

金额

工时

金额

%

实际比标准成本增减

数量

金额

金额

直

接

人

工

费 用

直接人工费用小 计:

制造费用分摊

三 、 制 造 费 用

工作中心

材料组 车床部 五金部 磨光部 包装部 塑胶部

制造费用小计:

管理费用分摊

四 、 管 理 费 用

工作中心

材料组 车床部 五金部 磨光部 包装部 塑胶部

实际材料成本

实际重量 单价

金额

实际比标准成本增减

数量

单价

%

基准单位成本分摊计算表

基准单位成本分摊计算表

月份: 年 月

品 名

产 量

(A)

单 位 分 摊 表

总 加 权 分 摊 率

说 明

材 料

(B)

工 缴

(C)

材 料

(D=A×B)

工 缴

(E=A×C)

(1)材料基准单位成本:

实际材料成本= 元

基准单位材料成本=实际材料成本

÷总加权分摊率(D)

= 元÷

= 元

(2)直接人工基准单位成本:

实际材料成本:= 元

基准单位材

(3)制造费用基准单位作本:

实际制造费用= 元

基准单位制造费用=实际材料成本

÷总加权分摊率(E)

= 元÷

= 元

注:1.材料成本自料别收发存月报表过入

2.工缴资料来自工缴汇总比较表。

批准: 覆核: 制表

房地产开发企业开发成本分摊明细表

纳税所属年度:年度

纳税人名称(公章)

纳税人识别码

成本对象名称

成本对象具体栋号

本成本对象开工时间

本成本对象完工时间

1、本成本对象直接成本发生总额(以下均为会计金额)

(1)建筑成本

①人工费

②材料费

③机械费

④现场经费

⑤其他直接费

(2)安装成本

(3)规费

(4)预提费用

(5)其他费用

2、本成本对象分配的共同(间接)成本

3、本成本对象开发总成本

开发成本在已销开发产品、未销开发产品和固定资产中分摊及纳税调整明细

完工项目名称及栋号

期前销售开发产品面积

本期销售开发产品面积

未销开发产品面积

本期转作固定资产面积

期前销售开发产品

本期销售开发产品

未销开发产品

本期转作固定资产

分摊例

分摊金额

纳税调整金额

分摊

比例

分摊

金额

纳税调整金额

分摊

比例

分摊

金额

纳税调

整金额

分摊

比例

分摊

金额

纳税调

整金额

合计

1、本表为一个成本对象发生的开发成本在已销、未销、转自用间分摊时填写。

2、本年按已销、未销、转自用分摊的成本对象个数分别填写。

成本科目分摊原则表

D 公共部位装修费:主要包括大堂、电梯厅、楼梯间、屋面、外立面及雨蓬的精装修费用。

(2) 主体安装工程

A 室内给排水工程费:一般的自来水供水系统,雨水、污水的排水系统

B 室内电气工程费:包括楼栋及单元配电箱、电表箱、户配电箱、管线敷设、灯具、开关插座、含弱电工程管盒预埋;

C 室内燃气设备及其安装费

B 室内设备及其安装费

通风空调系统费:包括空调设备及安装费用、空调管道、通风系统费用;

电梯及其安装费;

消防系统费:包括水消防、电消防、气体灭火、防排烟工程费;

D 室内弱电系统工程费:有线电视、安防Leabharlann 统、电信网等E 消防系统费

水消防系统费用:自动喷淋、主体内消火栓箱、独立的室外消火栓系统

(2)室外排水系统费:指小区内室外排水管网(含化粪池),含雨水、生活污水,环境排水系统等费用,不含水景、泳池循环用水系统。包括:1、土方开挖及回填,2、检查井及管道敷设等。

……

1.4.2

室外电气及高低压设备费

(1)高低压配电设备及安装:包括红线到配电房的高压线、高压柜、变压器、低压柜及箱式变压设备费用;

序号

科目

核算事项

1.

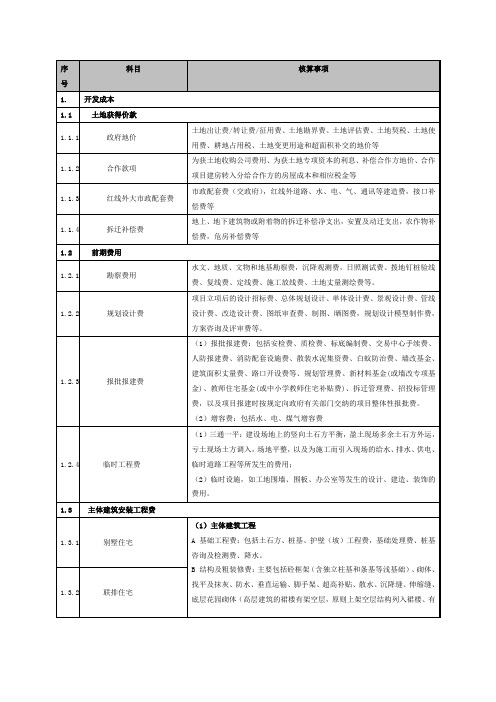

开发成本

1.1

土地获得价款

1.1.1

政府地价

土地出让费/转让费/征用费、土地勘界费、土地评估费、土地契税、土地使用费、耕地占用税、土地变更用途和超面积补交的地价等

1.1.2

合作款项

为获土地收购公司费用、为获土地专项资本的利息、补偿合作方地价、合作项目建房转入分给合作方的房屋成本和相应税金等

(2)室外强电管道及电缆敷设:室外强电总平线路部分费用;

用友U8软件-财务报表-医院各科室成本分摊表-公式设置参考

?G110/(G56+G77+G98+G135 )

?G111/(G56+G77+G98+G135 )

?G112/(G56+G77+G98+G135 )

?G113/(G56+G77+G98+G135 )

?G114/(G56+G77+G98+G135 )

XXXX科

lfs("410101",月,"贷",,,"3408",,"y")

XXXX科 XXXX科 行政后勤类科室 XXXX科 XXXX科 XXXX科 XXXX科 XXXX科

lfs("410101",月,"贷",,,"3409",,"y") lfs("410101",月,"贷",,,"3410",,"y") lfs("410101",月,"贷",,,"3411",,"y") lfs("410101",月,"贷",,,"3412",,"y") lfs("410101",月,"贷",,,"3413",,"y") lfs("410101",月,"贷",,,"3414",,"y") lfs("410101",月,"贷",,,"3420",,"y")