ALPHA和BETA系数

数学符号系数

数学符号及系数举例如下:

1. α(小写alpha)代表阿尔法、角度系数。

2. β(小写beta)代表贝塔磁通系数、角度系数。

3. γ(小写gamma)代表伽马电导系数。

4. δ(小写delta)代表德尔塔变动、密度、屈光度。

5. ε(小写epsilon)代表伊普西龙对数之基数。

6. ζ(小写zeta)代表截塔系数、方位角、阻抗、相对粘度、原子序数。

7. η(小写eta)代表艾塔磁滞系数、效率。

8. θ(小写theta)代表西塔温度、相位角。

9. ι(小写iota)代表约塔微小,一点儿。

10. κ(小写kappa)代表卡帕介质常数。

11. λ(小写lambda)代表兰布达波长、体积。

12. μ(小写mu)代表缪磁导系数、微(千分之一)、放大因数。

13. ν(小写nu)代表纽磁阻系数。

14. ξ(小写xi)。

此外,还有其他的数学符号和系数,可以查看数学书籍或请教专业人士获取更多信息。

各种数学符号的读法

突然想不起来一个符号的读法了赶紧百度了一下哈哈存下以备查证α( 阿而法)β( 贝塔)γ(伽马)δ(德尔塔)ε(艾普西龙)δ(截塔)ε(艾塔)ζ(西塔)η约塔)θ(卡帕)ι(兰姆达)κ(米尤)λ(纽)μ(可系)ν(奥密克戎)π(派)ξ(若)ζ(西格马)η(套)υ(英文或拉丁字母)θ(斐)χ(喜)ψ(普西))ω(欧米伽)更全面:1 Αα alpha a:lf 阿尔法角度;系数2 Ββ beta bet 贝塔磁通系数;角度;系数3 Γγ gamma ga:m 伽马电导系数(小写)4 Γδ delta delt 德尔塔变动;密度;屈光度5 Δε epsilon ep`silon 伊普西龙对数之基数6 Εδ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ζε eta eit 艾塔磁滞系数;效率(小写)8 Θζ thet ζit 西塔温度;相位角9 Ηη iot aiot 约塔微小,一点儿10 Κθ kappa kap 卡帕介质常数11 ∧ ι lambda lambd 兰布达波长(小写);体积12 Μκ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Νλ nu nju 纽磁阻系数14 Ξμ xi ksi 克西15 Ον omicron omik`ron 奥密克戎16 ∏ π pi pai 派圆周率=圆周÷直径=3.141617 Ρξ rho rou 肉电阻系数(小写)18 ∑ ζ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Τη tau tau 套时间常数20 Υυ upsilon jup`silon 宇普西龙位移21 Φθ phi fai 佛爱磁通;角22 Φχ chi phai 西23 Χψ psi psai 普西角速;介质电通量(静电力线);角24 Ψω omega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法 AlphaΒβ:贝塔 BetaΓγ:伽玛 GammaΓδ:德尔塔 DelteΔε:艾普西龙 Epsilonδ:捷塔 ZetaΕε:依塔 EtaΘζ:西塔 ThetaΗη:艾欧塔 IotaΚθ:喀帕 Kappa∧ι:拉姆达 LambdaΜκ:缪 MuΝλ:拗 NuΞμ:克西 XiΟν:欧麦克轮 Omicron∏π:派 PiΡξ:柔 Rho∑ζ:西格玛 SigmaΤη:套 TauΥυ:宇普西龙 Upsilon Φθ:fai PhiΦχ:器 ChiΧψ:普赛 PsiΨω:欧米伽 Omega。

数学阿拉伯字母读音

Α α alpha a:lf 阿尔法角度;系数2 Β β beta bet 贝塔磁通系数;角度;系数3 Γ γ gamma ga:m 伽马电导系数(小写)4 Δ δ delta delt 德尔塔变动;密度;屈光度5 Ε ε epsilon ep`silon 伊普西龙对数之基数6 Ζ ζ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Η η eta eit 艾塔磁滞系数;效率(小写)8 Θ θ thet θit 西塔温度;相位角9 Ι ι iot aiot 约塔微小,一点儿10 Κ κ kappa kap 卡帕介质常数11 ∧ λ lambda lambd 兰布达波长(小写);体积12 Μ μ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Ν ν nu nju 纽磁阻系数14 Ξ ξ xi ksi 克西15 Ο ο omicron omik`ron 奥密克戎16 ∏ π pi pai 派圆周率=圆周÷直径=3.141617 Ρ ρ rho rou 肉电阻系数(小写)18 ∑ σ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Τ τ tau tau 套时间常数20 Υ υ upsilon jup`silon 宇普西龙位移21 Φ φ phi fai 佛爱磁通;角22 Χ χ chi phai 西23 Ψ ψ psi psai 普西角速;介质电通量(静电力线);角24 Ω ω omega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法Alpha Ββ:贝塔Beta Γγ:伽玛Gamma Δδ:德尔塔Delte Εε:艾普西龙Epsilon ζ :捷塔 Zeta。

最新26个拉丁字母的名称和读法

26个拉丁字母的名称

和读法

常用拉丁字母的读法:

Α α alpha 角度;系数

Β β beta 磁通系数;角度;系数

Γ γ gamma 电导系数(小写)

Δ δ delta 变动;密度;屈光度

Ε ε,e epsilon 对数之基数

Ζ ζ zeta 系数;方位角;阻抗;相对粘度;原子序数Η η eta 磁滞系数;效率(小写)

Θ θ,θ theta 温度;相位角

∏ π p a 圆周÷直径=3.1416

Ρ ρ,ρ rho 电阻系数(小写)

∑σ,s sigma 总和(大写),表面密度;跨导(小写)

Φ φ phi 磁通;角

Ψ ψ psi 角速;介质电通量(静电力线);角

Ω ω omega 欧姆(大写);角速(小写);角

==========================

A α 阿尔法

B β 贝塔

Γ γ 伽玛

Δ δ 德尔塔

Ε ε 伊普西隆

Ζ ζ 泽塔

Η η 伊塔

Θ θ 西塔

Ι ι 约塔

Κ κ 卡帕

∧ λ 兰姆达Μ μ 米欧

Ν ν 纽

Ξ ξ 克西Ο ο 欧米克隆∏ π 派

Ρ ρ 柔

∑ σ 西格玛

Τ τ 陶

Υ υ 玉普西隆Φ φ 弗爱

Χ χ 凯

Ψ ψ 普赛

Ω ω 奥米伽。

罗马字符

罗马字母希腊字母读法1 Α α alpha a:lf 阿尔法角度;系数2 Β β beta bet 贝塔磁通系数;角度;系数3 Γ γ gamma ga:m 伽马电导系数(小写)4 Γ δ delta delt 德尔塔变动;密度;屈光度5 Δ ε epsilon ep`silon 伊普西龙对数之基数6 Ε δ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ζ ε eta eit 艾塔磁滞系数;效率(小写)8 Θ ζ thet ζit 西塔温度;相位角9 Η η iot aiot 约塔微小,一点儿10 Θ θ kappa kap 卡帕介质常数11 ∧ι lambda lambd 兰布达波长(小写);体积12 Μ κ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Ν λ nu nju 纽磁阻系数14 Ξ μ xi ksi 克西15 Ο ν omicron omik`ron 奥密克戎16 ∏ π pi pai 派圆周率=圆周÷直径=3.141617 Ρ ξ rho rou 肉电阻系数(小写)18 ∑ ζ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Τ η tau tau 套时间常数20 Υ υ upsilon jup`silon 宇普西龙位移21 Φ θ phi fai 佛爱磁通;角22 Φ χ chi phai 西23 Χ ψ psi psai 普西角速;介质电通量(静电力线);角24 Ψ ω omega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法Alpha Ββ:贝塔BetaΓγ:伽玛Gamma Γδ:德尔塔DelteΔε:艾普西龙Epsilon δ :捷塔ZetaΕε:依塔Eta Θζ:西塔ThetaΗη:艾欧塔Iota Θθ:喀帕Kappa∧ι:拉姆达Lambda Μκ:缪MuΝλ:拗Nu Ξμ:克西XiΟν:欧麦克轮Omicron ∏π:派PiΡξ:柔Rho ∑ζ:西格玛SigmaΤη:套Tau Υυ:宇普西龙Upsilon Φθ:fai Phi Φχ:器ChiΧψ:普赛Psi Ψω:欧米伽Omega。

数学符号的读法

1 Αα alpha a:lf 阿尔法角度;系数2 Ββ beta bet 贝塔磁通系数;角度;系数3 Γγ gamma ga:m 伽马电导系数(小写)4 Γδ delta delt 德尔塔变动;密度;屈光度5 Δε epsilon ep`silon 伊普西龙对数之基数6 Εδ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ζε eta eit 艾塔磁滞系数;效率(小写)8 Θζ thet ζit 西塔温度;相位角9 Ηη iot aiot 约塔微小,一点儿10 Κθ kappa kap 卡帕介质常数11 ∧ ι lambda lambd 兰布达波长(小写);体积12 Μκ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Νλ nu nju 纽磁阻系数14 Ξμ xi ksi 克西15 Ον omicron omik`ron 奥密克戎16 ∏ π pi pai 派圆周率=圆周÷直径=3.141617 Ρξ rho rou 肉电阻系数(小写)18 ∑ ζ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Τη tau tau 套时间常数20 Υυ upsilon jup`silon 宇普西龙位移21 Φθ phi fai 佛爱磁通;角1 Αα alpha a:lf 阿尔法2 Ββ beta bet 贝塔3 Γγ gamma ga:m 伽马4 Γδ delta delt 德尔塔5 Δε epsilon ep`silon 伊普西龙6 Εδ zeta zat 截塔7 Ζε eta eit 艾塔8 Θζ thet ζit 西塔9 Ηη iot aiot 约塔10 Κθ kappa kap 卡帕11 ∧ ι lambda lambd 兰布达12 Μκ mu mju 缪13 Νλ nu nju 纽14 Ξμ xi ksi 克西15 Ον omicron omik`ron 奥密克戎16 ∏ π pi pai 派17 Ρξ rho rou 肉18 ∑ ζ sigma ` sigma 西格马19 Τη tau tau 套20 Υυ upsilon jup`silon 宇普西龙21 Φθ phi fai 佛爱22 Φχ chi phai 西23 Χψ psi psai 普西24 Ψω omega o`miga 欧米伽。

阿尔法收益计算公式

阿尔法收益计算公式阿尔法收益计算公式是指用来评估投资组合或某个资产相对于市场整体的表现的指标。

阿尔法收益计算公式的主要目的是衡量投资组合或资产管理者能够通过选股、配置资产和择时等方法超越市场平均水平的能力。

阿尔法收益计算公式的基本原理是比较投资组合或资产的实际收益与其预期收益之间的差距。

如果实际收益超过预期收益,那么投资组合或资产就具有正的阿尔法收益。

相反,如果实际收益低于预期收益,那么阿尔法收益就是负的。

阿尔法收益计算公式可以表示为以下形式:Alpha = (Ri - Rf) - Beta(Rm - Rf)其中,Alpha是阿尔法收益,Ri是投资组合或资产的实际收益,Rf是无风险收益率,Beta是投资组合或资产的贝塔系数,Rm是市场的平均收益率。

阿尔法收益计算公式的含义是:将投资组合或资产的超额收益(即实际收益减去无风险收益率)减去该投资组合或资产与市场之间的系统性风险(贝塔系数乘以市场平均收益率与无风险收益率之差)。

这样,阿尔法收益就表示了投资组合或资产相对于市场整体的超额收益,即超越了市场平均水平的能力。

阿尔法收益计算公式的解读如下:1. 如果阿尔法收益为正,说明投资组合或资产的实际收益高于其预期收益,并且超越了市场平均水平。

这表示投资组合或资产管理者具有优秀的选股、配置资产和择时能力,能够赚取超额收益。

2. 如果阿尔法收益为负,说明投资组合或资产的实际收益低于其预期收益,并且低于市场平均水平。

这表示投资组合或资产管理者的选股、配置资产和择时能力不足,无法赢过市场。

3. 阿尔法收益的大小可以通过比较不同投资组合或资产的阿尔法收益来确定。

越高的阿尔法收益表明投资组合或资产的表现越好。

需要注意的是,阿尔法收益计算公式有其局限性。

首先,阿尔法收益只是对投资组合或资产管理者的能力进行简单评估,不能完全反映其整体绩效。

其次,阿尔法收益的计算依赖于贝塔系数的估计,而贝塔系数的估计也存在不确定性。

最后,阿尔法收益的计算假设投资组合或资产的收益符合市场模型,而市场模型并不完全准确。

alpha因子 beta 因子 gamma因子

文章标题:解密投资中的Alpha、Beta和Gamma因子在现代投资理论中,Alpha、Beta和Gamma因子是投资者在进行资产配置和风险管理时经常遇到的概念。

它们不仅影响着投资组合的收益和风险,还对投资策略的制定和执行起着至关重要的作用。

本文将对Alpha、Beta和Gamma因子进行深入探讨,以帮助读者更全面地理解这些概念,并在实践中更加灵活地运用它们。

一、Alpha因子1. 什么是Alpha因子?Alpha因子是指投资组合相对于基准收益的超额收益。

它代表了超出市场预期的投资绩效,通常被视为投资经理能力的体现。

在资本市场中,Alpha因子反映了投资组合管理者通过选股或择时等操作所获得的超额收益。

2. 如何评估Alpha因子?评估Alpha因子通常采用基准收益率与投资组合收益率之间的差异来衡量。

通过各种统计方法和指标,投资者可以准确地评估和比较不同投资组合的Alpha因子,从而选取表现优异的投资组合。

3. 如何获取Alpha因子?获取Alpha因子需要投资者具备深厚的市场分析与投资经验,以便找到低估的个股或时机,在市场中实现超额收益。

也可以通过投资于主动管理的基金或参与量化投资等方式来获取Alpha因子。

二、Beta因子1. 什么是Beta因子?Beta因子是指投资组合相对于市场的波动性,它代表了投资组合相对于市场表现的波动程度。

在风险评估中,Beta因子通常被用来衡量资产或投资组合的市场风险敞口。

2. 如何评估Beta因子?评估Beta因子通常通过市场模型中的Beta系数来进行,Beta系数的大小反映了资产或投资组合对市场变化的敏感程度。

较大的Beta系数意味着较高的市场波动性,而较小的Beta系数则表示相对较低的市场波动性。

3. 如何管理Beta因子?管理Beta因子的方法主要包括风险敞口的控制和资产配置的优化。

投资者可以通过多元化投资组合来降低Beta因子,从而降低整体投资组合的风险。

什么是交易当中的阿尔法和贝塔?

什么是交易当中的阿尔法和贝塔?金丝雀码头工 2015-07-29 00:02导读:现代金融理论认为,证券投资的额外收益率可以看做两部分之和。

第一部分是和整个市场无关的,叫阿尔法;第二部分是整个市场的平均收益率乘以一个贝塔系数。

贝塔可以称为这个投资组合的系统风险。

对于我个人来说,我在交易时会将两者严格区分开来,以免干扰判断。

这个世界上有一种东西叫做钱。

我们把一些钱放在一起管理和运作,基金(fund)一般就是指这笔用于特定目的的钱,有时候也可以指管理和运作这笔钱的组织。

如果这笔钱的目的是为了钱生钱,可以称为投资基金(Investment Fund)。

钱怎么生钱呢?如果钱用来购买实物商品,然后再卖了变成钱,这是贸易,不是我们说的钱生钱。

当然钱也不能直接就变成更多的钱。

在交易当中的钱生钱过程中,钱要先变成一些虚拟的但是又值钱的东西。

这些虚拟的东西是各类财产所有权、债权以及其他规定权利的凭证,也就是证券(securities)或其他交易标的(Trading Instruments)。

在投资完成以后,钱的变化就是回报,或者叫收益率(return)。

我们希望收益率是正的,但有时候它也可能是负的。

在投资之前,我们无法知道会赚钱还是会赔钱。

这种不确定的损失叫做风险(risk)。

最安全的投资是购买国债(或者存银行)。

我们基本把它们视为无风险投资,它们的回报率也就是无风险收益率(Risk Free Return)。

投资就是为了获得比无风险收益率更高的回报。

接下来我们考虑的收益率都是超出无风险回报率之上的那一部分,可以称为额外收益(Excess Return)。

风险和回报一般成正比,风险越高,回报越大。

我们通常同时投资多个证券产品,这些产品的集合就叫做投资组合(portfolio)。

到这里需要暂停一下,我们要引入两个希腊字母,阿尔法(α,alpha)和贝塔(β,beta)。

这两个拗口的名字是希腊语的前两个字母,相当于英语的A和B或者中文的甲和乙。

数学符号希腊字母表

数学符号与希腊字母表字母中文注音英语名称数学意思Α阿尔法Alpha['ælfə]角度;系数αΒ贝塔Beta['bi:tə, 'bei-]磁通系数;角度;系数βΓ伽玛Gamma['gæmə]电导系数(小写)γΓ德尔塔Delta['deltə]变动;密度;屈光度δΔ艾普西隆Epsilon[ep'sailən, 'epsilɔn]对数之基数εΕ截塔Zeta['zi:tə, 'zei-]系数;方位角;阻抗;相对粘度;原子序数δΖ艾塔Eta['eitɑ:, 'i:tə, 'eitə]磁滞系数;效率(小写)εΘ西塔Theta Theta ['θi:tə, 'θei-]温度;相位角ζΗ约塔Iota[ai'əutə]微小,一点儿ηΚ卡帕Kappa['kæpə]介质常数θΛ兰布达Lambda['læmdə]波长(小写);体积ιΜ米尤Mu[mju:]微(千分之一);放大因数(小写)κΝ纽Nu[nu:]磁阻系数λΞ μ 克西 Xi [sai, zai, ksai, ksi:] Ο ν 奥密克戎 Omicron [əu'maikr ɔn, 'ɔmikr ɔn] Π π 派 Pi ['k æmpi:] 圆周率=圆周÷直径≈3.1416 Ρ ξ 洛 Rho [r əu] 电阻系数(小写);密度 ζ 西格玛 Sigma ['sigm ə] 总和(大写),表面密度;跨导(小写) Σ η 陶 Tau [tau, t ɔ:] 时间常数 Τ υ 玉普西隆 Upsilon [ju:p'sail ən] 位移 Φ θ 斐f ěi Phi [fai, fi:] 磁通; 角 Υ χ 喜 Chi [kai] Φ ψ 普西 Psi [psai, psi] 角速;介质电通量(静电力线) Χ ω 奥墨伽 Omega ['əumig ə, əu'mi:g ə] 欧姆(大写);角速(小写);角。

希腊字母表常用单位意义

希腊字母表常用单位意义

大写小写英文读音意义

Α α alpha 角度;系数

Β β beta 磁通系数;角度;系数

Γ γ gamma 电导系数(小写)

Γ δ delta 变动;密度;屈光度

Δ ε,e epsilon 对数之基数

Ε δ zeta 系数;方位角;阻抗;相对粘度;原子序数

Ζ ε eta 磁滞系数;效率(小写)

Θ ζ,ζ theta 温度;相位角

Η η iota 微小,一点儿

Κ θ kappa 介质常数

∧ι lambda 波长(小写);体积

Μ κ mu 磁导系数;微(千分之一);放大因数(小写)

Ν λ nu 磁阻系数

Ξ μ xi

Ο ν omicron

∏ π pi 圆周÷直径=3.1416

Ρ ξ,ξ rho 电阻系数(小写)

∑ ζ,s sigma 总和(大写),表面密度;跨导(小写)

Τ η tau 时间常数

Υ υ upsilon 位移

Φ θ phi 磁通;角

Φ χ ch i

Χ ψ psi 角速;介质电通量(静电力线);角

Ω ω omega 欧姆(大写);角速(小写);角

希腊字母发音对照表。

数学符号读法

数学符号的读法α( 阿而法)β( 贝塔)γ(伽马)δ(德尔塔)ε(艾普西龙)δ(截塔)ε(艾塔)ζ(西塔)η约塔)θ(卡帕)ι(兰姆达)κ(米尤)λ(纽)μ(可系)ν(奥密克戎)π (派)ξ (若)ζ (西格马)η (套)υ (英文或拉丁字母)θ(斐)χ(喜)ψ(普西))ω(欧米伽)更全面:1 Α α alpha a:lf 阿尔法角度;系数2 Β β beta bet 贝塔磁通系数;角度;系数3 Γ γ gamma ga:m 伽马电导系数(小写)4 Γ δ delta delt 德尔塔变动;密度;屈光度5 Δ ε epsilon ep`silon 伊普西龙对数之基数6 Ε δ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ζ ε eta eit 艾塔磁滞系数;效率(小写)8 Θ ζ thet ζit 西塔温度;相位角9 Η η iot aiot约塔微小,一点儿10 Κ θ kappa kap 卡帕介质常数11 ∧ι lambda lambd 兰布达波长(小写);体积12 Μ κ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Ν λ nu nju 纽磁阻系数14 Ξ μ xi ksi 克西15 Ο ν omicron omik`ron 奥密克戎16 ∏ π pi pai 派圆周率=圆周÷直径=3.141617 Ρ ξ rho rou 肉电阻系数(小写)18 ∑ ζ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Τ η tau tau 套时间常数20 Υ υ upsilon jup`silon 宇普西龙位移21 Φ θ phi fai 佛爱磁通;角22 Φ χ chi phai 西23 Χ ψ psi psai 普西角速;介质电通量(静电力线);角24 Ψ ω omega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法AlphaΒβ:贝塔BetaΓγ:伽玛GammaΓδ:德尔塔DelteΔε:艾普西龙Epsilonδ :捷塔ZetaΕε:依塔EtaΘζ:西塔ThetaΗη:艾欧塔IotaΚθ:喀帕Kappa∧ι:拉姆达LambdaΜκ:缪MuΝλ:拗NuΞμ:克西XiΟν:欧麦克轮Omicron∏π:派PiΡξ:柔Rho∑ζ:西格玛SigmaΤη:套TauΥυ:宇普西龙UpsilonΦθ:fai PhiΦχ:器ChiΧψ:普赛PsiΨω:欧米伽Omega希腊字母怎么打打开Office文档之后,在你需要输入希腊字母的时候,先将输入法切换为英文状态,然后同时按下三个键Ctrl+Shift+Q ,工具栏上的“字体”就会发生变化此刻,你再对照下表输入a,b,c……即可得到您想要的希腊字母。

希腊字母标记特殊字符的读法和英文发音

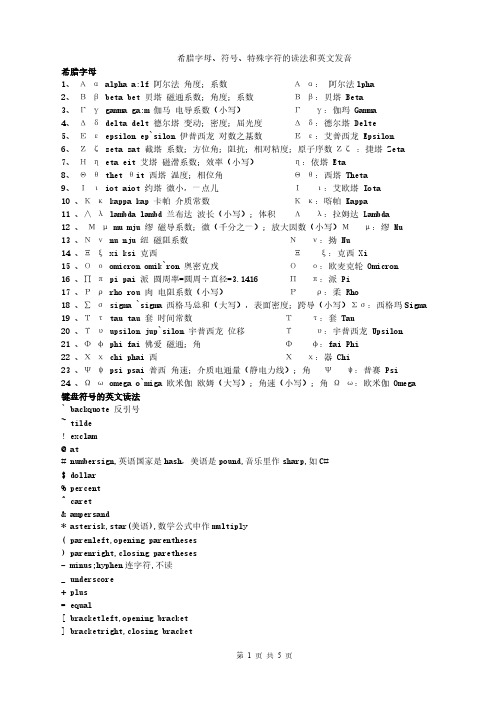

希腊字母、符号、特殊字符的读法和英文发音希腊字母1、Αα alpha a:lf 阿尔法角度;系数Αα:阿尔法lpha2、Ββ beta bet 贝塔磁通系数;角度;系数Ββ:贝塔 Beta3、Γγ gamma ga:m 伽马电导系数(小写)Γγ:伽玛 Gamma4、Δδ delta delt 德尔塔变动;密度;屈光度Δδ:德尔塔 Delte5、Εε epsilon ep`silon 伊普西龙对数之基数Εε:艾普西龙 Epsilon6、Ζζ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数Ζζ:捷塔 Zeta7、Ηη eta eit 艾塔磁滞系数;效率(小写)η:依塔 Eta8、Θθ thet θit西塔温度;相位角Θθ:西塔 Theta9、Ιι iot aiot 约塔微小,一点儿Ιι:艾欧塔 Iota10 、Κκ kappa kap 卡帕介质常数Κκ:喀帕 Kappa11 、∧λ lambda lambd 兰布达波长(小写);体积Λλ:拉姆达 Lambda12 、Μμ mu mju 缪磁导系数;微(千分之一);放大因数(小写)Μμ:缪 Mu13 、Νν nu nju 纽磁阻系数Νν:拗 Nu14 、Ξξ xi ksi 克西Ξξ:克西 Xi15 、Οο omicron omik`ron 奥密克戎Οο:欧麦克轮 Omicron16 、∏π pi pai 派圆周率=圆周÷直径=3.1416 Ππ:派 Pi17 、Ρρ rho rou 肉电阻系数(小写)Ρρ:柔 Rho18 、∑σ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)Σσ:西格玛Sigma19 、Ττ tau tau 套时间常数Ττ:套 Tau20 、Υυ upsilon jup`silon 宇普西龙位移Υυ:宇普西龙 Upsilon21 、Φφ phi fai 佛爱磁通;角Φφ:fai Phi22 、Χχ chi phai 西Χχ:器 Chi23 、Ψψ psi psai 普西角速;介质电通量(静电力线);角Ψψ:普赛 Psi24 、Ωω omega o`miga 欧米伽欧姆(大写);角速(小写);角Ωω:欧米伽 Omega键盘符号的英文读法` backquote 反引号~ tilde! exclam@ at# numbersign,英语国家是hash,美语是pound,音乐里作sharp,如C#$ dollar% percent^ caret& ampersand* asterisk,star(美语),数学公式中作multiply( parenleft,opening parentheses) parenright,closing paretheses- minus;hyphen连字符,不读_ underscore+ plus= equal[ bracketleft,opening bracket] bracketright,closing bracket{ braceleft} braceright; semicolon: colon' quote" doublequote/ slash\ backslash 反斜杠| bar, comma< less> greater. periodquestionspace 空格下面是一些特殊符号的英文读法,主要是数学符号< is less than> is more than≮ is not less than≯ is not more than≤ is less than or equal to 小于或等于号- hyphen 连字符≥ is more than or equal to 大于或等于号' apostrophe 省略号,英文中省略字符用的撇号;所有格符号% percent- dash 破折号‰ per mille∞ infinity 无限大号∝ varies as 与…成比例( ) parentheses 圆括号√ (square) root 平方根[ ] square brackets 方括号∵ since; because 因为《》 French quotes 法文引号;书名号∴ hence 所以… ellipsis 省略号∷ equals, as (proportion) 等于,成比例¨ tandem colon 双点号∠ angle 角∶ ditto 双点号⌒ semicircle 半圆‖ parallel 双线号⊙ circle 圆/ virgule 斜线号○ circumference 圆周~ swung dash 代字号△ triangle 三角形§ section; division 分节号⊥ perpendicular to 垂直于→ arrow 箭号;参见号∪ union of 并,合集∩ intersection of 交,通集∫ the integral of …的积分± plus or minus 正负号∑ summation of 总和× is multiplied by 乘号° degree 度÷ is divided by 除号′ minute 分″ second 秒≠ is not equal to 不等于号≡ is equivalent to 全等于号℃ Celsius degree 摄氏度≌ is equal to or approximately equal to 等于或约等于号一些符号的读法+ plus 加号;正号- minus 减号;负号± plus or minus 正负号× is multiplied by 乘号÷ is divided by 除号= is equal to 等于号≠ is not equal to 不等于号≡ is equivalent to 全等于号≌ is equal to or approximately equal to 等于或约等于号≈ is approximately equal to 约等于号< is less than 小于号> is more than 大于号≮ is not less than 不小于号≯ is not more than 不大于号≤ is less than or equal to 小于或等于号≥ is more than or equal to 大于或等于号% per cent 百分之…‰ per mill 千分之…∞ infinity 无限大号∝ varies as 与…成比例√ (square) root 平方根∵ since; because 因为∴ hence 所以∷ equals, as (proportion) 等于,成比例∠ angle 角⌒ semicircle 半圆⊙ circle 圆○ circumference 圆周π pi 圆周率△ triangle 三角形⊥ perpendicular to 垂直于∪ union of 并,合集∩ intersection of 交,通集∫ the integral of …的积分∑ (sigma) summation of 总和° degree 度′ minute 分〃 second 秒℃ Celsius system 摄氏度{ open brace, open curly 左花括号} close brace, close curly 右花括号( open parenthesis, open paren 左圆括号) close parenthesis, close paren 右圆括号() brakets/ parentheses 括号[ open bracket 左方括号] close bracket 右方括号[] square brackets 方括号. period, dot 句号,点| vertical bar, vertical virgule 竖线& ampersand, and, reference, ref 和,引用/ slash, divide, oblique 斜线,斜杠,除号// slash-slash, comment 双斜线,注释符# pound 井号\ backslash, sometimes escape 反斜线转义符,有时表示转义符或续行符~ tilde 波浪符. full stop 句号, comma 逗号: colon 冒号; semicolon 分号question mark 问号! exclamation mark (英式英语) exclamation point (美式英语)' apostrophe 撇号- hyphen 连字号-- dash 破折号... dots/ ellipsis 省略号" single quotation marks 单引号"" double quotation marks 双引号‖ parallel 双线号& ampersand = and~ swung dash 代字号§ section; division 分节号→ arrow 箭号;参见号_ underscore 下划线。

类似于贝塔的符号

类似于贝塔的符号α( 阿而法)β( 贝塔)γ(伽马)δ(德尔塔)ε(艾普西龙)ζ(截塔)η(艾塔)θ(西塔)ι约塔)κ(卡帕)λ(兰姆达)μ(米尤)ν(纽)ξ(可系)ο(奥密克戎)π(派)ρ(若)σ(西格马)τ(套)υ(英文或拉丁字母)φ(斐)χ(喜)ψ(普西))ω(欧米伽)更全面:1 Ααalpha a:lf 阿尔法角度;系数2 Ββbeta bet 贝塔磁通系数;角度;系数3 Γγgamma ga:m 伽马电导系数(小写)4 Δδdelta delt 德尔塔变动;密度;屈光度5 Εεepsilon ep`silon 伊普西龙对数之基数6 Ζζzeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ηηeta eit 艾塔磁滞系数;效率(小写)8 Θθthet θit 西塔温度;相位角9 Ιιiot aiot 约塔微小,一点儿10 Κκkappa kap 卡帕介质常数11 ∧λlambda lambd 兰布达波长(小写);体积12 Μμmu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Ννnu nju 纽磁阻系数14 Ξξxi ksi 克西15 Οοomicron omik`ron 奥密克戎16 ∏πpi pai 派圆周率=圆周÷直径=3.141617 Ρρrho rou 肉电阻系数(小写)18 ∑σsigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Ττtau tau 套时间常数20 Υυupsilon jup`silon 宇普西龙位移21 Φφphi fai 佛爱磁通;角22 Χχchi phai 西23 Ψψpsi psai 普西角速;介质电通量(静电力线);角24 Ωωomega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法 AlphaΒβ:贝塔 BetaΓγ:伽玛 GammaΔδ:德尔塔 DelteΕε:艾普西龙 Epsilonζ:捷塔 ZetaΖη:依塔 EtaΘθ:西塔 ThetaΙι:艾欧塔 IotaΚκ:喀帕 Kappa∧λ:拉姆达 LambdaΜμ:缪 MuΝν:拗 NuΞξ:克西 XiΟο:欧麦克轮 Omicron ∏π:派 PiΡρ:柔 Rho∑σ:西格玛 SigmaΤτ:套 TauΥυ:宇普西龙 Upsilon Φφ:fai PhiΧχ:器 ChiΨψ:普赛 PsiΩω:欧米伽 Omega。

罗马字母读法和写法

罗马字母读法和写法1 Ααalpha a:lf 阿尔法角度;系数2 Β β beta bet贝塔磁通系数;角度;系数3 Γ γ gamma ga:m 伽马电导系数(小写)4 Γ δ delta delt 德尔塔变动;密度;屈光度5 Δ ε epsilon ep`silon 伊普西龙对数之基数6 Ε δ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ζ ε eta eit 艾塔磁滞系数;效率(小写)8 Θ ζ thetζit 西塔温度;相位角9 Η η iot aiot 约塔微小,一点儿10 Κ θ kappa kap 卡帕介质常数11 ∧ι lambda lambd 兰布达波长(小写);体积12 Μ κ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Ν λ nu nju 纽磁阻系数14 Ξ μ xi ksi 克西15 Ο ν omicron omik`ron 奥密克戎16 ∏ π pi pai 派圆周率=圆周÷直径=3.141617 Ρ ξ rho rou 肉电阻系数(小写)18 ∑ ζ sigma`sigma 西格马总和(大写),表面密度;跨导(小写)19 Τ η tau tau 套时间常数20 Υ υ upsilon jup`silon 宇普西龙位移21 Φ θ phi fai 佛爱磁通;角22 Φ χ chi phai 西23 Χ ψ psi psai 普西角速;介质电通量(静电力线);角24 Ψ ω omega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法AlphaΒβ:贝塔BetaΓγ:伽玛GammaΓδ:德尔塔DelteΔε:艾普西龙Epsilon δ :捷塔ZetaΕε:依塔EtaΘζ:西塔ThetaΗη:艾欧塔IotaΚθ:喀帕Kappa∧ι:拉姆达Lambda Μκ:缪MuΝλ:拗NuΞμ:克西XiΟν:欧麦克轮Omicron ∏π:派PiΡξ:柔Rho∑ζ:西格玛SigmaΤη:套TauΥυ:宇普西龙Upsilon Φθ:fai PhiΦχ:器ChiΧψ:普赛PsiΨω:欧米伽Omega。

符号大全

1 Αα alpha a:lf 阿尔法角度;系数2 Ββ beta bet 贝塔磁通系数;角度;系数3 Γγ gamma ga:m 伽马电导系数(小写)4 Γδ delta delt 德尔塔变动;密度;屈光度5 Δε epsilon ep`silon 伊普西龙对数之基数6 Εδ zeta zat 截塔系数;方位角;阻抗;相对粘度;原子序数7 Ζε eta eit 艾塔磁滞系数;效率(小写)8 Θζ thet ζit 西塔温度;相位角9 Ηη iot aiot 约塔微小,一点儿10 Κθ kappa kap 卡帕介质常数11 ∧ι lambda lambd 兰布达波长(小写);体积12 Μκ mu mju 缪磁导系数;微(千分之一);放大因数(小写)13 Νλ nu nju 纽磁阻系数14 Ξμ xi ksi 克西15 Ον omicron omik`ron 奥密克戎16 ∏π pi pai 派圆周率=圆周÷直径=3.141617 Ρξ rho rou 肉电阻系数(小写)18 ∑ζ sigma `sigma 西格马总和(大写),表面密度;跨导(小写)19 Τη tau tau 套时间常数20 Υυ upsilon jup`silon 宇普西龙位移21 Φθ phi fai 佛爱磁通;角22 Φχ chi phai 西23 Χψ psi psai 普西角速;介质电通量(静电力线);角24 Ψω omega o`miga 欧米伽欧姆(大写);角速(小写);角希腊字母读法Αα:阿尔法 AlphaΒβ:贝塔 BetaΓγ:伽玛 GammaΓδ:德尔塔 DelteΔε:艾普西龙 Epsilonδ:捷塔 ZetaΕε:依塔 EtaΘζ:西塔 ThetaΗη:艾欧塔 IotaΚθ:喀帕 Kappa∧ι:拉姆达 LambdaΜκ:缪 MuΝλ:拗 NuΞμ:克西 XiΟν:欧麦克轮 Omicron∏π:派 PiΡξ:柔 Rho∑ζ:西格玛 SigmaΤη:套 TauΥυ:宇普西龙 UpsilonΦθ:fai PhiΦχ:器 ChiΧψ:普赛 PsiΨω:欧米伽 Omega希腊字母怎么打打开Office文档之后,在你需要输入希腊字母的时候,先将输入法切换为英文状态,然后同时按下三个键Ctrl+Shift+Q ,工具栏上的“字体”就会发生变化此刻,你再对照下表输入a,b,c……即可得到您想要的希腊字母。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ALPHA和BETA系数

投资的收益可以由收益中的非风险部分、受整个市场影响的部分,以及误差部分三者之和,通过资本资产定价模型(CAPM)计算出α和β,然后确定某金融商品的风险程度:

y=α+βx+c

式中,y为某种金融商品预期收益率;截距α为收益中非系统风险部分,是无风险的收益;斜率β为系数,是系统风险部分;c为误差项,即残余收益(随机因素产生的剩余收益);x为整个市场的预期总体收益率。

(1)ALPHA

ALPHA(α)是指一个人在操作某一投资中所获得的超出指数或基准回报的那部分收益,表示大盘不变时个股的涨跌幅度,表示某公司一定程度的固定收益,由行业统计数据确定。

震荡市场股票不齐跌齐涨,难以存在大的系统性收益,个股的表现差异大,集中投资才能够获得超额收益。

积极选股的主动型投资将胜过跟随市场指数的被动型投资。

α>0,表示大盘不变时,个股上升且数值越大,则涨幅越大。

较高的α一般是由股票的个性特征所决定,与大势和行业无关,应深度挖掘个股轻指数,尽可能寻找高α值的个股。

α<0,表示大盘不变时,该个股下跌,且数值越小跌幅越大。

投资市场交易中面临着系统性风险(β风险)和非系统性风险(α风险),通过对系统性风险进行度量并将其分离,从而获取超额绝对收益(阿尔法收益)。

获取阿尔法收益包括选股、估值、固定收益策略等等,也利用衍生工具对冲掉贝塔风险。

阿尔法对冲策略是选择具有超额收益能力的个股组合,同时运用沪深300股指期货对冲市场风险以获得超额收益的绝对收益策略。

此种策略追求的是与市场涨跌相关性较低的绝对收益。

股市阿尔法对冲策略通常寻找具有稳定超额收益的现货组合,通过股指期货等衍生工具来分离贝塔,进而获得与市场相关度较低的阿尔法收益。

在熊市或者盘整期,可以采用“现货多头+期货空头”的方法,一方面建立能够获取超额收益的投资组合的多头头寸,另一方面建立股指期货的空头头寸以对冲现货组合的系统风险,从而获取正的绝对收益。

还有根据获取阿尔法的途径,采取统计套利、事件驱动、高频交易等策略来获取阿尔法收益。

阿尔法对冲策略成功的要素。

现货组合的超额收益空间有多大;交易成本的高低。

两者相抵的结果,才是Alpha策略可获得的利润空间。

用量化模型构建个股组合。

在构建个股组合方面,运用最多的量化模型是多因子模型。

影响股票收益的因子有多种,大致可分为长期因子和短期因子。

长期因子包括价值因子,盈利质量因子等,短期因子则包括市场技术分析以及动量等因子。

将这些因子有机地结合起来,就构成了对每一只股票的预期收益。

用此方法计算出来的预期收益尽管不像狙击步枪一样精准,却可像冲锋枪一样,在大概率上具有较高的胜率。