增值税一般纳税人税率表

增值税税目税率表83287

增值税税目税率表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%的税率征收。

六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;(三)销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按10%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

X。

2020年税率调整通知

2020年税率调整通知尊敬的各位纳税人:根据国家税务总局的最新通知,自2020年1月1日起,我国将对税率进行调整。

本通知将详细介绍有关税率调整的内容和注意事项,以便各位纳税人做好准备。

一、增值税税率调整2020年起,我国将对增值税税率进行调整。

具体调整如下:1. 增值税一般纳税人适用税率:(1) 原15%税率降至13%;(2) 原13%税率降至11%。

2. 增值税小规模纳税人适用税率:(1) 原3%税率降至2%;(2) 原5%税率降至4%。

此次增值税税率调整旨在减轻企业负担,促进经济发展。

各企业应及时调整相关会计核算和发票开具工作。

二、个人所得税税率调整为了更好地调整收入分配结构,2020年起个人所得税税率也将进行相应调整。

调整内容如下:1. 级数调整:(1) 纳税起征点不变,仍为每月5000元;(2) 现行7级递进税率将调整为6级。

2. 税率调整:(1) 3%税率调整为3%;(2) 10%税率调整为10%;(3) 20%税率调整为25%;(4) 25%税率调整为30%;(5) 30%税率调整为35%;(6) 35%税率调整为45%。

新的个人所得税税率调整将有助于提高个人所得税制的公平性和透明度。

同时,为了避免对少数高收入人群产生过大影响,将适度调高高收入群体的税率。

三、关税税率调整2020年,我国还对关税税率进行了调整。

主要内容如下:1. 一部分进口产品关税降低:(1) 对于一些符合我国国内需求的商品,将适度降低进口关税;(2) 降低关税后,将增加进口商品的供应量,满足国内市场需求。

2. 部分进口产品关税上调:(1) 针对一些竞争激烈的行业,适度上调关税,以保护国内产业发展。

关税税率调整的目的是优化进出口贸易结构,促进国内产业的发展,同时也考虑了国际市场的竞争压力。

四、其他税种调整此次税率调整还涵盖了其他税种,包括消费税、企业所得税等。

具体调整内容如下:1. 消费税:(1) 部分高消费商品将适度调高消费税;(2) 适度调低一些生产生活必需品的消费税。

增值税税目、税率表

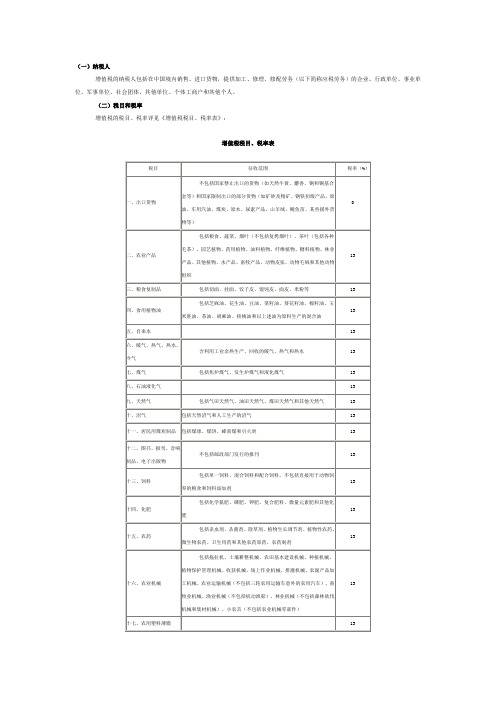

(一)纳税人增值税的纳税人包括在中国境内销售、进口货物,提供加工、修理、修配劳务(以下简称应税劳务)的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

(二)税目和税率增值税的税目、税率详见《增值税税目、税率表》:增值税税目、税率表(三)计税方法1.一般纳税人的计税方法增值税一般纳税人的标准是:生产货物、提供应税劳务的纳税人,以生产货物、提供应税劳务为主(指纳税人的年货物生产、提供应税劳务的销售额占年应税销售额的比重在50%以上),并兼营货物批发、零售的纳税人,年应征增值税销售额(以下简称应税销售额)超过50万元的;其他纳税人,年应税销售额超过80万元的。

此外,符合规定条件的小规模纳税人也可以按照一般纳税人的计税方法计算缴纳增值税。

一般纳税人在计算应纳增值税税额的时候,应当先分别计算其当期销项税额和进项税额,然后以销项税额抵扣进项税额之后的余额为实际应纳税额。

应纳税额计算公式:应纳税额 = 当期销项税额 - 当期进项税额2.小规模纳税人的计税方法增值税小规模纳税人的计税标准是:从事货物生产、提供应税劳务的纳税人,以从事货物生产、提供应税劳务为主(指纳税人的年货物生产、提供应税劳务的销售额占年应税销售额的比重在50%以上),并兼营货物批发、零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下的;其他纳税人,年应税销售额在80万元以下的。

小规模纳税人销售货物和应税劳务,按照简易方法计算应纳增值税税额,即以销售货物和应税劳务取得的销售额为计税依据,按照3%的征收率计税,连同销售价款一并向买方收取,然后上缴税务机关。

应纳税额计算公式:应纳税额 = 销售额× 3%小规模纳税人销售货物、应税劳务,销售额中不包括应纳增值税税额。

采用销售额与应纳增值税税额合并定价方法的,应当按照下列公式计算不含增值税的销售额:不含增值税的销售额 = 含增值税的销售额÷(1 + 3%)小规模纳税人增值税征收率的调整由国务院决定。

常用税率表

征收增值税。即:纳税义务发生时间在2020年3月1日至5月31日,享受

1%

减按1%征收率征收增值税,并按照1%征收率开具增值税发票,销售额=

含税销售额/(1+1%)

自2020年3月1日至5月31日,享受复工复业减免税的增值税小规模纳税

人,可以放弃减税或免税,按照3%征收率申报纳税并开具3%征收率的

专用发票,销售额=含税销售额/(1+3%)

9% 免税 免税 9% 9% 6% 9% 13% 9% 6% 6% 6% 6% 13%或9% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6%

小规模纳税人增值税征收率

自2020年3月1日至5月31日,对湖北省以外其他省、自治区、直辖市的

增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率

*此表中列了 一些常见的税 率,有一些比 较特殊的就不 在此表中反应 了。

3%减按2%

3%

主要包括销售不动产,不动产租赁,转让土地使用权,提供劳务派遣

服务、安全保护服务选择差额纳税的

5%

个人出租住房,按照5%的征收率减按1.5%计算应纳税额,应纳税额=含

税销售额/(1+5%)×1.5%

5%减按1.5%

销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收,应纳

3.2Байду номын сангаас

税额=含税销售额/(1+3%)×2%

1 2 3 4 5 5.1 5.2 5.3 5.4 5.5

5.6

5.7

5.8

1

2 3 3.1

一般纳税人增值税税率表

销售或进口货物 销售劳务

销售无形资产 销售不动产 销售服务: 交通运输服务

2024最新参考工具:增值税64种数目税率V1

0%

41

航天运输服务

0%

42

向境外单位提供的完全在境外消费的研发服务

0%

43

向境外单位提供的完全在境外消费的合同能源管理服务

0%

44

向境外单位提供的完全在境外消费的设计服务

0%

45

向境外单位提供的完全在境外消费的广播影视节目(作品)的制作和发行服务

0%

46

向境外单位提供的完全在境外消费的软件服务

5%

7

一般纳税人出租其2016年4月30日前取得的不动产,选择适用简易计税方法的

5%

8

单位和个体工商户出租不动产(个体工商户出租住房减按1.5%计算应纳税额)

5%

9

其他个人出租不动产(出租住房减按1.5%计算应纳税额)

5%

10

一般纳税人转让其2016年4月30日前取得的不动产,选择适用简易计税方法计税的

0%

47

向境外单位提供的完全在境外消费的电路设计及测试服务

0%

48

向境外单位提供的完全在境外消费的信息系统服务

0%

49

向境外单位提供的完全在境外消费的业务流程管理服务

0%

50

向境外单位提供的完全在境外消费的离岸服务外包业务

0%

51

向境外单位提供的完全在境外消费的转让技术

0%

52

财政部和国家税务总局规定的其他服务

0%

53

销售或者进口货物

17%

54

粮食、食用植物油

11%

55

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品

11%

56

图书、报纸、杂志

相关增值税进项税率表 (1)

接受小规模纳税人提供的应税劳务并取得税率为3%的代开增值税专用发票 分包给可做为一般纳税人的建筑公司,并可取得税率为11%的增值税专用发票 分包给可做为小规模纳税人的建筑公司,并可取得税率为3%的代开增值税专用发票 从一般纳税人处租入并取得税率为17%的增值税专用发票

8

有形动 从小规模纳税人处或适用简易计税办法的一般纳税人处租入并取得税率为3%的代开增值 产租赁 税专用发票 部分现 接受可做为一般纳税人提供的应税服务,并可取得税率为6%的增值税专用发票 代服务 接受可做为小规模纳税人提供的应税服务,并可取得税率为3%的代开增值税专用发票

9

备注1:货物包含钢材、水泥、钢绞线、粉煤灰、砂、土、石料、商品混凝土、木材、结构件、机械配件、预制板、电缆、油 备注2:一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税: 1.县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以 2.建筑用和生产建筑材料所用的砂、土、石料。 3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。 4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。 5.自来水。 6.商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。 备注3:购置资产包含施工机械、运输设备(不包含小汽车)、生产设备、测量及试验设备、安全生产用固定资产、软件等 备注4:未按全国营业税改增值税试点的情况下,从非试点地区取得的运输费结算单据,抵扣税率为7%。 备注5:加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务 修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务,例如机械设备修理,汽车修理 加工、修理修配劳务(以下称应税劳务),是指有偿提供加工、修理修配劳务。单位或者个体工商户聘用的员工为本 单位或者雇主提供加工、修理修配劳务,不包括在内。 备注6:工程分包是指包工包料的分包,若仅指劳务分包,则无进项税扣除。 备注7:有形动产租赁,包括有形动产融资租赁和有形动产经营性租赁,例如机械设备租赁,不包含房屋租赁。 备注8:部分现代服务业包含: 1.研发和技术服务,包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。 2.信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利 用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。 3.文化创意服务,包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。 4.物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、货物运输代理服务、代理报关 服务、仓储服务和装卸搬运服务。 5.鉴证咨询服务,包括认证服务、鉴证服务和咨询服务。

税目税率表

各主要税种税目及税率汇编目录一、增值税二、土地增值税三、营业税四、企业所得税五、个人所得税六、印花税七、消费税八、资源税九、城镇土地使用税十、其他相关税费一、增值税增值税税目税率表一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%的税率征收。

六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;(三)销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按10%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

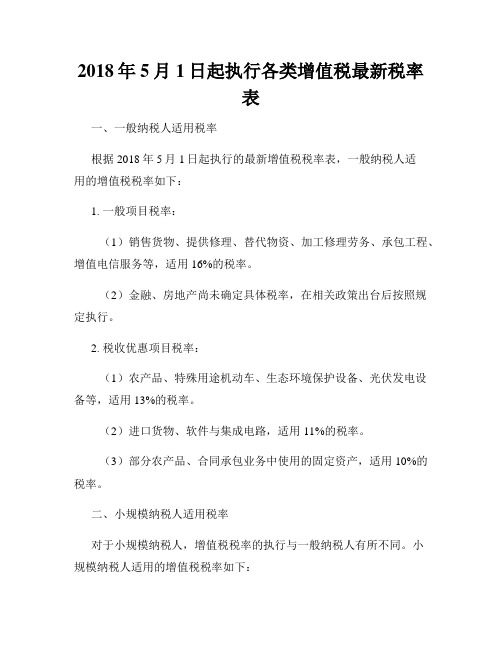

2018年5月1日起执行各类增值税最新税率表

2018年5月1日起执行各类增值税最新税率表一、一般纳税人适用税率根据2018年5月1日起执行的最新增值税税率表,一般纳税人适用的增值税税率如下:1. 一般项目税率:(1)销售货物、提供修理、替代物资、加工修理劳务、承包工程、增值电信服务等,适用16%的税率。

(2)金融、房地产尚未确定具体税率,在相关政策出台后按照规定执行。

2. 税收优惠项目税率:(1)农产品、特殊用途机动车、生态环境保护设备、光伏发电设备等,适用13%的税率。

(2)进口货物、软件与集成电路,适用11%的税率。

(3)部分农产品、合同承包业务中使用的固定资产,适用10%的税率。

二、小规模纳税人适用税率对于小规模纳税人,增值税税率的执行与一般纳税人有所不同。

小规模纳税人适用的增值税税率如下:1. 一般项目税率:(1)销售货物、提供修理、替代物资、加工修理劳务、承包工程、增值电信服务等,适用3%的税率。

(2)特定行业的服务业务,适用5%的税率。

具体涵盖哪些特定行业,请参考相关政策文件。

2. 税收优惠项目税率:(1)特殊用途机动车,适用3%的税率。

(2)金融、房地产以及其他相关领域的税率,尚未确定,待后续政策出台后执行。

三、零税率和免税政策除了一般纳税人和小规模纳税人适用的税率外,还有部分货物和劳务可以享受零税率或免税政策。

1. 零税率:零税率是指对于出口货物以及与出口货物相关的劳务,适用0%的税率。

具体涵盖范围请参考相关出口退税政策。

2. 免税:(1)对个人及限额以下小微企业销售的税率为3%的货物和劳务,适用免税政策。

(2)对于农、林、牧、渔业以及科学研究和科技服务业销售的农业生产设备,适用免税政策。

四、纳税申报和缴款方式按照最新税率表的规定,纳税人需要按照新的税率进行纳税申报和缴款。

纳税申报和缴款的方式如下:1. 纳税申报:纳税人可以选择线上或线下进行纳税申报。

线上申报需要登录税务部门指定的网站平台,按照相应要求填写纳税申报信息并提交。

公司为增值税一般纳税人,适用的增值税税率是多少

公司为增值税⼀般纳税⼈,适⽤的增值税税率是多少税收是保障国家收⼊的重要前提,国家的发展离不开财政的⽀持。

那么,公司为增值税⼀般纳税⼈,适⽤的增值税税率是多少?为了回答此问题,下⾯由店铺⼩编为⼤家进⾏相应的解答,以供⼤家参考学习,希望以下回答对您有所帮助。

⼀、公司为增值税⼀般纳税⼈,适⽤的增值税税率是多少公司为增值税⼀般纳税⼈, ⼀般纳税⼈的征收税率有3%、5%、6%、9%、10% 、13%。

详情如下:(⼆)允许适⽤简易计税⽅式计税的⼀般纳税⼈:1、征收率3% :⼀般纳税⼈发⽣按规定适⽤或者可以选择适⽤简易计税⽅法计税的特定应税⾏为,但适⽤5%征收率的除外。

2、征收率5% :销售不动产,符合条件的经营租赁不动产(⼟地使⽤权) ,转让营改增前取得的⼟地使⽤权,房地产开发企业销售、出租⾃⾏开发的房地产⽼项⽬,符合条件的不动产融资租赁,选择差额纳税的劳务派遣、安全保护服务,⼀般纳税⼈提供⼈⼒资源外包服务。

3、征收率5%减按1.5% :个⼈出租住房,按照5%的征收率减按1.5%计算应纳税额。

4、征收率3%减按2% :纳税⼈销售旧货,⼀般纳税⼈销售⾃⼰使⽤过的固定资产,可依3%征收率减按2%征收增值税。

(⼆)⼀般纳税⼈:1、税率13% :销售或者进⼝货物(另有列举的货物除外) ,销售劳务。

2、税率9% :粮⾷等农产品、⾷⽤植物油、⾷⽤盐;⾃来⽔、暖⽓、冷⽓、热⽔、煤⽓、⽯油液化⽓、天然⽓、⼆甲醚、沼⽓、居民⽤煤炭制品;图书、报纸、杂志、⾳像制品、电⼦出版物;饲料、化肥、农药、农机、农膜;国务院规定的其他货物。

(三)⼀般纳税⼈购进农产品进项税额扣除率:dao1、9% :对增值税⼀般纳税⼈购进农产品,原适⽤10%扣除率的,扣除率调整为9%。

2、10% :对增值税⼀般纳税⼈购进⽤于⽣产或者委托加⼯13%税率货物的农产品,按照10%扣除率计算进项税额。

(四)⼀般纳税⼈从事营改增项⽬:1、税率 13% :现代服务:有形动产租赁服务2、税率 9% :交通运输服务:陆路运输服务、⽔路运输服务、航空运输服务(含航天运输服务)和管道服务、⽆运输⼯具承运业务;邮政服务:邮政普遍服务、邮政特殊服务、其他邮政服务;电信服务:基础电信服务;建筑服务:⼯程服务、安装服务、修缮服务、装饰服务和其他建筑服务;销售不动产:转让建筑物、构筑物等不动产所有权;现代服务:不动产租赁服务;销售⽆形资产:转让⼟地使⽤权。

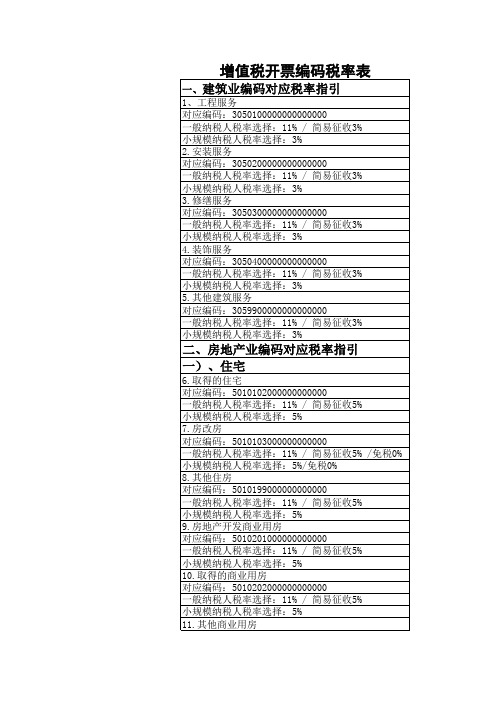

增值税开票编码税率表

小规模纳税人税率选择:3%

十三)、其他

54.其他生活服务 对应编码:3079900000000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3%

八)、文化体育服务

39.文化服务 对应编码:3070101000000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 40.体育服务 对应编码:3070102000000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3%

九)、教育医疗服务

对应编码:3060302030000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 33.国际航运保险服务 对应编码:3060302040000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 34.其他财产保险服务 对应编码:3060302990000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3%

五)、直接收费金融业

27.直接收费金融服务 对应编码:3060200000000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3%

六)、保险服务业

28.一年期以上的返还性人生保险和健康保险服务 对应编码:3060301010000000000 一般纳税人税率选择:6%/免税0% 小规模纳税人税率选择:3% 29.其他人生保险服务 对应编码:3060301990000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3% 30.出口货物保险服务 对应编码:3060302010000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3% 31.机动车交通事故责任强制保险服务 对应编码:3060302020000000000 一般纳税人税率选择:6% 小规模纳税人税率选择:3% 32.农牧业保险服务

增值税税率表大全

最新增值税税率表大全增值税税率说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税.(一)县以下小型水力发电单位生产的电力;(二)建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品.二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%乃奥收魇铡六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税.七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物.对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%.九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税.十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按7%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额.土地增值税税率表档次级距税率速算扣除系数税额计算公式说明1增值额未超过扣除项目金额50%的部分30%增值额30%扣除项目指取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费用或旧房及建筑物的评估价格;与转让房地产有关的税金;财政部规定的其他扣除项目.2增值额超过扣除项目金额50%,未超过100%的部分40%5%增值额40%—扣除项目金额5%3增值额超过扣除项目金额100%,未超过200%的部分50%15%增值额50%-扣除项目金额15%4增值额超过扣除项目金额200%的部分60%35%增值额60%—扣除项目金额35%增值税税率表税目税率范围说明一、销售或进口货物除列举的以外17%《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

中华人民共和国增值税税率表及部分税收优惠政策

一、销售或 第二条增值税税率,第一项规定:

进口货物除 17% “纳税人销售或者进口货物,除本条

二、加工、

第二条增值税税率,第四项规定:

修理修配劳 17%

“纳税人提供加工、修理修配劳务,

园艺植物指可供食用的 经冷冻、冷藏、包装等工序加工的园 果实。 艺植物,也属于本货物的征税范围。

利用药用植物加工制成的片、丝、

物

气、居民用煤炭制品图

书、报纸、杂志

饲料、化肥、农药、农

机、农膜国务院规定的

务

税率为 17%。

三、农业产

13% 包括植物类、动物类

品

粮食包括小麦、稻谷、

玉米、高梁、谷子和其 切面、饺子皮、馄钝皮、面皮、米粉

1.植物类 他杂粮,以及经碾磨、 等粮食复制品,也属于本货物的征税

脱壳等工艺加工后的粮 范围。豆制小吃食品不包括。

其他货物

原油,柴油、援外出口货物、天然牛

六、出口销

0 黄、麝香、铜及铜基合金、白金、

售货物

糖、新闻纸等国家规定不予退税。 水产品包括鱼、虾、

蟹、鳖、贝类、棘皮

类、软体类、腔肠类、 干制的鱼、虾、蟹、贝类、棘皮类、

产品。

畜牧产品包括兽类、禽

各种兽类、禽类和爬行类动物的肉类

类和爬行类动物

茧,天然蜂蜜,动物树

脂及其他动物组织。

农业生产者销售的自产农业产品免征

类植物和少数可作副食

和盐渍蔬菜等也属于本货物的征税范

的木料植物。

围。

列举的以外 第(二 )项、第(三)项规定外,税率为

17%。”

增值税各行业税率及征收率一览表

出口货物、服务、无形资产

税率

纳税人出口货物(国务院另有规定的除外) 一

零税率

般

境内单位和个人跨境销售国务院规定范围内的服务、无形资产

纳

税

销售货物、劳务,提供的跨境应税行为,符合免税条件的

零税率 免税

人

境内的单位和个人销售适用增值税零税率的服务或无形资产的,可以放弃适用增值税零税率,选

择免税或按规定缴纳增值税。放弃适用增值税零税率后,36个月内不得再申请适用增值税零税率

用简易计税方式计税的一 权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、

般纳税人

闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全

5%

保护服务; 一般纳税人提供人力资源外包服务。中外合作油(气)田开采的原

油、天然气。

个人出租住房,按照5%的征收率减按1.5%计算应纳税额。纳税人销售旧货;小规模纳税人(不含 其它个人)以及符合规定情形的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征 收增值税。

率。生产企业2018年7月31日前出口的货物、 销售的跨境应税行为, 执行调整前的出口退税率

简易计税

征收率

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一

般纳税人发生按规定适用或者可以选择适用简易计税方法计税的特定应税行为,

3%

但适用5%征收率的除外。

小规模纳税人以及允许适 销售不动产;营租赁不动产(土地使用权);转让营改增前取得的土地使用

广播影视服务 (广播影视节目、作品的制作服务,发行服务和含放映在内的播 映服务)

商务辅助服务 (企业管理服务、经纪代埋服务、人力资源服务、安全保护服 务)

增值税的税率和计算方法

增值税的税率和计算方法增值税是一种按商品和劳务的增值额征税的税种。

它在现代社会中广泛应用,并是许多国家重要的税收来源之一。

为了正确了解和使用增值税,我们需要了解其税率和计算方法。

本文将就增值税的税率和计算方法进行介绍。

一、增值税的税率增值税的税率是指在销售商品和劳务增值额上征收的税率。

具体的税率可以根据不同的国家、地区和行业有所不同。

以中国为例,我国的增值税主要分为三个档次:17%,11%,6%。

其中17%适用于一般纳税人的销售商品和劳务,11%适用于一般纳税人的部分行业,6%适用于小规模纳税人的销售商品和劳务。

除了不同税率之外,增值税还存在不同税率的专用税目。

例如,对于部分特定商品和劳务,我国实施了13%的税率,包括石油天然气、电力等;对于餐饮业、交通运输业等行业,也有不同的税率规定。

二、增值税的计算方法增值税的计算方法主要包括纳税额的计算和发票的开具。

1. 纳税额的计算增值税的纳税额计算公式为:应纳税额 = 销售额 ×税率 - 进项税额。

其中,销售额是指纳税人销售商品和劳务的金额;税率是指适用的增值税税率;进项税额是指购买商品和劳务的增值税金额。

举个例子,假设某公司销售额为10000元,税率为17%,那么应纳税额=10000×0.17=1700元。

如果该公司购买商品和劳务的增值税金额为500元,那么最终需要纳税的金额就是1700-500=1200元。

2. 发票的开具在计算纳税额的基础上,纳税人还需要开具相应的发票。

一般来说,增值税发票可分为普通发票和专用发票。

普通发票适用于一般纳税人的销售行为,包括销售商品和劳务。

发票上需要详细列明商品或劳务的名称、数量、金额、增值税等信息。

专用发票适用于一些特定行业,如金融保险、房地产、交通运输等。

专用发票和普通发票相比,要求更为严格、细致,包含更多的信息。

根据国家的相关规定,纳税人在销售商品和劳务时必须按照规定程序开具相应的发票,以便税务机关进行监管和征税。

2024年5月1日起最新增值税税率

2024年5月1日起最新增值税税率在经济生活中,增值税作为一种重要的税种,其税率的调整一直备受关注。

自 2024 年 5 月 1 日起,我国增值税税率迎来了新的变化,这些变化对于企业和个人的经济活动都将产生深远的影响。

首先,我们来了解一下增值税的基本概念。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

那么,2024 年 5 月 1 日起的最新增值税税率具体有哪些调整呢?在一般纳税人方面,税率主要分为 13%、9%和 6%三档。

其中,销售或者进口货物、提供加工修理修配劳务、有形动产租赁服务等,适用 13%的税率。

而像粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;国务院规定的其他货物,以及提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等,则适用9%的税率。

另外,提供增值电信服务、金融服务、现代服务(租赁服务除外)、生活服务,销售无形资产(转让土地使用权除外)等,适用 6%的税率。

对于小规模纳税人,增值税征收率通常为 3%。

但在一些特殊情况下,可能会有相应的税收优惠政策,比如在一定销售额范围内免征增值税。

这些税率的调整并非孤立的,而是与国家的经济政策和发展战略紧密相关。

一方面,通过合理调整税率,可以促进产业结构的优化升级。

例如,对于一些鼓励发展的行业,如高新技术产业、环保产业等,给予相对较低的税率,有助于引导资源向这些领域流动,推动经济的高质量发展。

另一方面,税率的调整也有助于减轻企业的税收负担,增强企业的市场竞争力,促进企业的创新和发展。

税率表

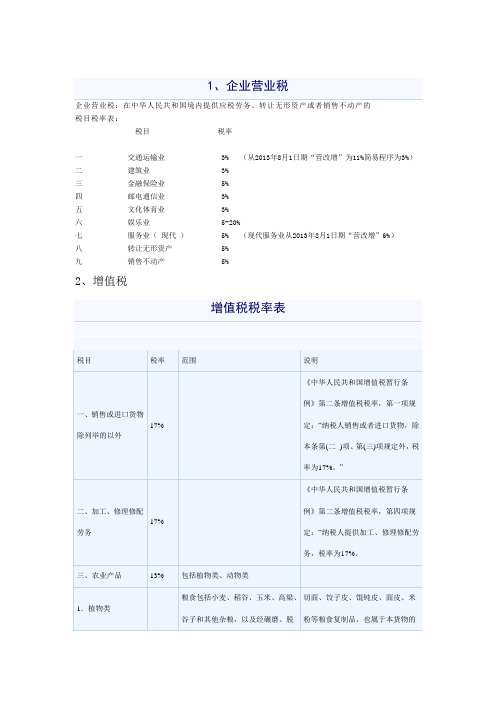

1、企业营业税企业营业税:在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的税目税率表:税目税率一交通运输业 3% (从2013年8月1日期“营改增”为11%简易程序为3%)二建筑业 3%三金融保险业 5%四邮电通信业 3%五文化体育业 3%六娱乐业 5-20%七服务业(现代) 5% (现代服务业从2013年8月1日期“营改增”6%)八转让无形资产 5%九销售不动产 5%2、增值税增值税税率表税目税率范围说明一、销售或进口货物除列举的以外17%《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

”二、加工、修理修配劳务17%《中华人民共和国增值税暂行条例》第二条增值税税率,第四项规定:“纳税人提供加工、修理修配劳务,税率为17%。

三、农业产品13% 包括植物类、动物类1.植物类粮食包括小麦、稻谷、玉米、高梁、谷子和其他杂粮,以及经碾磨、脱切面、饺子皮、馄钝皮、面皮、米粉等粮食复制品,也属于本货物的壳等工艺加工后的粮食征税范围。

豆制小吃食品不包括。

蔬菜包括各种蔬菜、菌类植物和少数可作副食的木料植物。

经晾晒、冷藏、冷冻、包装、脱水等工序加工的蔬菜、腌菜、咸菜、酱菜和盐渍蔬菜等也属于本货物的征税范围。

烟叶包括晒烟叶、晾烟叶和初烤烟叶。

茶叶包括各种毛茶。

园艺植物指可供食用的果实。

经冷冻、冷藏、包装等工序加工的园艺植物,也属于本货物的征税范围。

药用植物利用药用植物加工制成的片、丝、块、段等中药饮片,也属于本货物的征税范围。

油料植物提取芳香油的芳香油料植物,也属于本货物的征税范围。

纤维植物棉短绒和麻纤维经脱胶后的精干(洗)麻,也属于本货物的征税范围。

糖料植物林业产品包括原木、原竹、天然树脂及其他林业产品盐水竹笋也属于本货物的征税范围其他植物干花、干草、薯干、干制的藻类植物,农业产品的下脚料等,也属于本货物的征税范围。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6%

6%

其他现代服务

6%

6%

文化体育服务

6%

6%

教育医疗服务

6%

6%

旅游娱乐服务

6%

6%

餐饮住宿服务

6%

6%

居民日常服务

6%

6%

其他生活服务

6%

6%

销售无形资产

6%

6%

转让土地使用权

11%

10%

销售不动产

11%

10%

2018年最新增值税一般纳税人税率表

应税行为

种类 销售或者进口货 物

销售或者进口货 物,加工修理修 特殊税率的货物 配劳务

加工修理修配劳 务 交通运输业

邮政服务 电信服务

建筑服务

销售服务

金融服务

现代服务

生活服务

其他转让

其他转让

税目

2018年5月1日前 2018年5月1日后

销售或者进口货物

17%

16%

10%

加工修理修配劳务

17%

16%

陆路运输服务

11%

10%

水路运输服务

11%

10%

航空运输服务

11%

10%

管道运输服务

11%

10%

邮政普遍服务

11%

10%

邮政特殊服务

11%

10%

其他邮政服务

11%

Hale Waihona Puke 10%基础电信服务

11%

10%

增值电信服务

6%

6%

工程服务

11%

10%

安装服务

11%

10%

修缮服务

11%

粮食、使用植物油

11%

10%

自来水、暖气、冷气、热气、

煤气、石油液化气、天然气、

11%

10%

沼气、居民用煤炭制品

图 饲书 料、 、报 化纸肥、、杂农志药、农机、农 膜 农产品

11% 11% 11%

10% 10% 10%

音像制品

11%

10%

电子出版物

11%

10%

二甲醚

11%

10%

国务院规定的其他货物

11%

10%

装饰服务

11%

10%

其他建筑服务

11%

10%

贷款服务

6%

6%

直接收费金融服务

6%

6%

保险服务

6%

6%

金融商品转让

6%

6%

研发和技术服务

6%

6%

信息技术服务

6%

6%

文化创意服务

6%

6%

物流辅助服务

6%

6%

有形动产租赁服务

11%

10%

不动产租赁服务

6%

6%

鉴证咨询服务

6%

6%

广播影视服务

6%

6%

商务辅助服务