损益审计底稿模板-财务费用(含附属全套EXCEL表)

财务损益表模板表格

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

0.00

30

0.00

单位:元

本年累计数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

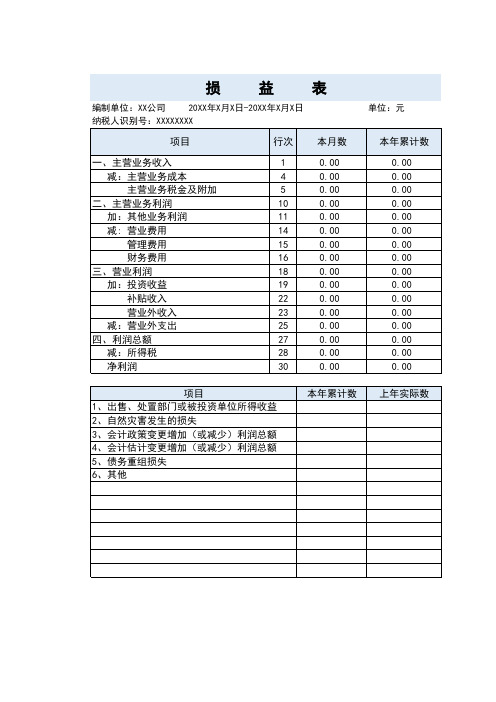

损益表

编制单位:XX公司 20XX年X月X日-20XX年X月X日 纳税人识别号:XXXXXXXX

项目

行次 本月数

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润 加:其他业务利润 减: 营业费用 管理费用 财务费用

三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

本年累计数 上年实际数

损益审计底稿模板-投资收益(含附属全套EXCEL表)

客户名称:编制人:

V3xxx

编制日期:

期间:复核人:

科目:复核日期:

目标

/Work

done:

审核科目发生额

、余额账务处理

是否正确。

过程

/Result:

取得投资时被投资

单位固定资产、无

形资产的公允价值

为基础计提的折旧

或摊销额,对当期

竞利润按公允价值

调整。

以及投资企业与被

投资企业未实现的

内部销售利润。

(内部交易损失不

抵销)

对首次执行日之前

已存在的股权投资

借方差额,在确定

投资收益时要扣除

按直线法摊销额

对被投资

单位净利

润的影响

被投资单

位名称:

被投资单

说明

/Notes:

结论

/Conclus ion:。

损益审计底稿模板-营业税金及附加(含附属全套EXCEL表)

客户名称: 0

期间: 科目:

根据收入的组成 分别测算各月增 值税、营业税、 消费税、城建税 、教育费附加、 资源税是否正确 。

过程 /Result:

月份

主营业务收 入

其他业务收入

1

2

3

4

5

减:免税收入

小计

编制人: 编制日期: 复核人: 复核日期:

T5xxx

销项数

进项税

进项转出

应交增值税

应交营业税 收入

6 7 8 9 10 11 12 合计 各项目账 面值 差异

说明 /Notes:

结论 /Conclusio n:

应交营业税

应交消费税 收入

应交消费税

应交增值税 、营业税、 消费税合计

应交城建税

应交教育费 附加

应交资源税收 入或数量

应交资源税

营业税金及 附加合计

Hale Waihona Puke 各月账面值差异

财务费用审计底稿

XXX公司HF 财务费用2012年12月31日张三李四目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:财务费用实质性程序表被审计单编制人:日期:2013/1/1索引号:财务复核日期:财务费用审定表被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF1财务报表截止日/期财务费用审定表被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF1财务报表截止日/期财务费用审定表被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF1财务报表截止日/期财务费用明细表被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF2财务报表截被审计单位:XXX 公司编制人:张三日期:2013/1/1索引号: HF3-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013/1/2一、样本设计2、总体定义:二、选择样本1、利用模型确定样本细节性测试样本量确定及样本结果评估被审计单位:XXX 公司编制人:张三日期:2013/1/1索引号: HF3-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013/1/2细节性测试样本量确定及样本结果评估三、评估样本结果(在细节性测试时发现错报1、错报分析2、推断总体误差(如被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF3-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013/1/2细节性测试样本量确定及样本结果评估财务费用细节测试表被审计单位:XXX公司编制人:张三日期:索引号: HF3-2财务报表截止日/期间:复核人:李四日期:核对内容说明:1.原始凭证是否齐全;2.记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.……被审计单位:XXX 编制人:张三日期:2013/1/1索引号: HF4财务报表截止日/期复核人:李四日期:2013/1/2财务费用截止测试表截止日前截止日期:2012年12月31日截止日后被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF6财务报表截止日/期间:2012年12复核人:李四日期:2013/1/2财务费用-银行存款利息收入复核被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HF6财务报表截止日/期间:2012年12复核人:李四日期:2013/1/2财务费用-银行存款利息收入复核利息净收入被审计单位名称:XXXXX公司资产负债表日:2013年12月31日。

损益审计底稿一整套表单汇编

3.检查财务费用明细项目的设置是否符合规定的核

E

算内容与范围,是否划清财务费用与其他费用的界限

。

4.审查利息支出明细账 4.1审查各项借款期末应计利息有无预计入账。

4.2审查现金折扣的会计处理是否正确。

ABC

4.3结合长短期借款、应付债券等的审计,检查财务 费用中是否包括为购建或生产满足资本化条件的资产 发生的应予资本化的借款费用。

4.4检查融资租入的固定资产、购入有关资产超过正

ABC

常信用条件延期支付价款、实质上具有融资性质的,

采用实际利率法分期摊销未确认融资费用时计入财务

费用数是否正确。

4.5检查应收票据贴现息的计算与会计处理是否止确 。

4.6检查存在资产弃置费用义务的固定资产或油气资 产,在其使用寿命内,是否按期计算确定应负担的利 息费用。

-

-

-

1、 和上年相比增加/减少超过30%主要原因系………。 2、 我们实施了XXX序,见……,发现了XXX问题,进行了如下调整,调整分录如下(可索引): 3、 我们实施了XXX序,见……,发现了XXX问题,根据重要性原则,未予以调整(可索引), 4、 在执行审计程序中,我们发现存在XXX情况,应予以关注(可索引)。 5、 其他

9.1根据执行风险评估程序识别的重大错报风险设计 的进一步审计程序;

9.2通过实施实质性测试程序,针对识别的特别风险 设计的进一步审计程序。

10.检查财务费用的披露是否恰当。(在执行该程序

时,应依据企业会计准则及相关规定中对列报的要求

F

,视项目类型结合被审计单位具体情况确定列报内容

是否恰当。)

审计目标:

损益审计底稿一整套表单汇编

财务费用

客户: 编制: 日期:

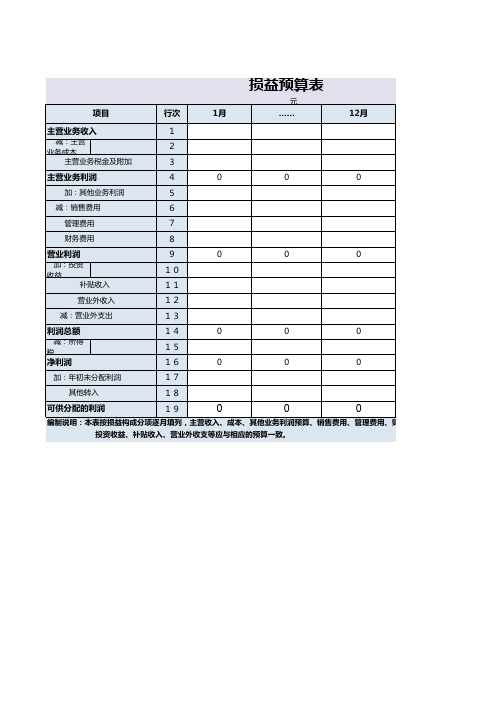

损益预算表Excel模板

0

0

0

利润总额

减:所得税

0 0

0 0

0 0

净利润

加:年初未分配利润 其他转入

可供分配的利润

0

0

0ቤተ መጻሕፍቲ ባይዱ

编制说明:本表按损益构成分项逐月填列,主营收入、成本、其他业务利润预算、销售费用、管理费用、财务费用、 投资收益、补贴收入、营业外收支等应与相应的预算一致。

单位:万元

16年全年合计

2017年预计

0

0

0

0

0 0

0 0

0

0

、管理费用、财务费用、

损益预算表

项目 主营业务收入

减:主营业务成本 主营业务税金及附加

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

1月

……

12月

主营业务利润

加:其他业务利润 减:销售费用 管理费用 财务费用

0

0

0

营业利润

加:投资收益 补贴收入 营业外收入 减:营业外支出

审计工作底稿编制案例-财务费用(一)

审计工作底稿编制案例-财务费用(一)审计工作底稿编制案例-财务费用财务费用是企业会计报表中的一个重要科目,评估企业的管理水平、财务状况以及经营能力。

在审计过程中,审计师需要对企业的财务费用进行认真检查,深入了解企业的业务流程,识别任何异常情况和潜在风险。

在本文中,我们将介绍制作审计工作底稿的过程和方法,以便更好地监督企业的财务费用。

1.审查过程审查财务费用的过程分为三个步骤:确定范围,搜集证据,分析和关注异常情况。

确定范围:审计师需要确定公司的财务费用全面的范围,例如利息支出、保险支出、银行手续费、印花税等。

搜集证据:审计师搜集相关凭证,例如支付账单和发票,并与财务报表进行比较。

审计师可能需要对这些文件进行复查,以确保凭证的真实性和正确性。

分析和关注异常情况:审计师通过对财务报表的分析,包括比较过去几年的财务费用,找出异常情况,例如财务费用开支的巨大增加或减少。

2.审计工作底稿的编制审计工作底稿是整个审计过程中的关键文件。

它是审计师在审计过程中以可追踪、验证的方式记录和检查审计活动的地方。

审计工作底稿可以帮助审计师制定和管理审计流程,并跟踪审计的进度和结果。

以下是编制审计工作底稿的基本步骤:(1)编制初始文档审计师应该检查财务报表,确认财务费用的支出是否符合法律法规要求和企业的财务政策。

审计师需要编制一个工作底稿作为审计的基础,记录整个财务费用评估的范围、目的和对应的审查程序。

(2)记录审计程序根据第一步的工作底稿,审计师应该制定一个详细的审计计划。

审计计划需要技术标准支持,以确保审计活动的质量。

审计计划包括开会、调查、数据复查并记录审计的全部细节,需要记录审计中要采取的所有步骤,以及采取这些措施的原因和权利依据。

(3)实施审计步骤在执行审计过程时,审计师应该根据制定的审计计划进行验证,记录各个过程的结果,并采取必要的应对措施。

在评价已审核的内容时,必须索引所有证据和依据,并且所有都记录下来。

(4)检查审计文件在整个审计过程结束后,审计师需要回顾所有相关的审计记录,比较这些记录和工作底稿,确认所有审计程序都得到了实施,记录信息符合审计标准。

审计工作底稿编制实务案例-财务费用

审计工作底稿编制案例—财务费用一、会计记录概况被审计单位TR公司本年度财务费用发生数(未审数)16,270,659.28元,具体数据详见“财务费用明细项目分月发生额汇总表”(索引I8-1-1)。

二、审计目标(一)确定财务费用的记录是否完整;(二)确定财务费用的计算是否正确;(三)确定财务费用的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)获取或编制财务费用明细表,复核加计正确并核对与总帐、报表发生额及明细帐合计数是否相符审计人员根据TR公司财务费用明细帐的记录,编制了“财务费用明细项目分月发生额汇总表”(索引I8-1-1)。

经“三相符”核对一致,未发现问题。

提示:明细项目一般分为利息支出、利息收入、技改贴息收入、票据贴现支出、资金占用费、汇兑损益、手续费等。

(二)将本年度财务费用与上年度的财务费用及本年度各个月份的财务费用进行比较,如有重大波动和异常情况应查明原因1、审计人员将本年“财务费用明细项目分月发生额汇总表”与去年进行了分析性比较,形成了书面记录(索引I8-1),执行这一审计程序的目的在于发现财务费用的重大波动和异常情况,确定审计工作重点。

2、一般来说,利息支出(包括票据贴现支出、资金占用费)发生额会占到财务费用的大部分,应作为审计的重点。

提示:如被审计单位发生了拆借资金的利息收入、技改贷款的贴息收入等业务,相对较显异常,也容易发生问题,亦应作为审计的重点,并按会计准则、制度处理。

(三)审查利息支出明细帐,复核借款利息支出应计数审计人员编制了“长期、短期借款利息检查情况表”(可参阅短期借款审计底稿,索引F1-1),将应计利息支出数与关联科目“预提费用-利息”进行核对,与“财务费用-利息支出”及关联的往来科目进行核对(索引I8-1-1)。

TR公司设立资金结算中心与下属子公司、分公司结算借款与利息支出的做法,是否属于企业集团所属财务公司代理统借统还贷款业务,可以免征营业税?审计人员将此作为重点关注的问题,进行了必要的取证,形成了相应的审计底稿(索引I8-2)。

审计工作底稿之财务费用篇

被审计单位: TR 公司 审查项目:财务费用审核员: 齐恒 日期: 2006.02.15 索引号: I8-1 会计期间: 2005 年度复核员: 林珊 日期: 2006.02.18 页 次:财务费用明细项目分月发生额汇总表的分析性复核一、分析目的:发现财务费用的重大波动和异常情况,确定审计工作重点 二、分析情况:1 4 、本年财务费用未审数 16,270,659.28 元,较去年的审定数 11,577,600.53 元,增加了 ,693,058.75 元,增幅 40.5%。

2 、财务费用明细项目中,利息净支出增加了约 420 万元,占财务费用增加数的近 90%,原 因是本年内增加了短期及长期借款 16000 余万元。

(1)对短期、长期借款的利息支出进行逐笔详细复核,底稿索引 F1-1-1、G1-1-1。

扣除利 息资本化金额后,应计利息与“财务费用-利息支出”差异金额仅 48,003.46 元,差异率 0.16%, 利息支出实际发生数可以认定。

( 2)对利息支出的列支情况进行核对,根据该公司业务的特点(主要是本公司为下属子公 司、分公司代理借款,由资金结算中心统一结算),与各子公司、分公司结算的利息支出为 9251.6 万元,应与各子公司、分公司计入财务费用的金额核对。

- (3)该公司利息收入发生额很大,应进行总体性的分析复核。

三、确定进一步审计查验的内容: 1 2、对利息收入作进一步分析性复核。

、对收取子公司、分公司的利息与其计入财务费用的金额进行核对。

被审计单位: TR 公司 审查项目:财务费用审核员: 齐恒 日期: 2006.02.15 索引号: I8-2 会计期间: 2005 年度复核员: 林珊 日期: 2006.02.18 页 次:对利息支出-收子公司、分公司利息的复核、查验记录1 、TR 公司下属有 35 家子公司、分公司,而对外银行借款都由 TR 公司统一借入。

TR 公司 借款后除自己使用以外,大部分转到各子公司和分公司使用。

【实用资料】损益类底稿.xls

生额的授权批准情况,与实际执行情况进行核对,检查其是

ABCDE AC AC

12.检查有无特殊的销售行为,如委托代销、分期收款销售、商品需要安装和检验的销售、附 有退回条件的销售、售后租回、售后回购、以旧换新、出口销售等,选择恰当的审计程序进 行审核。 13.调查向关联方销售的情况,记录其交易品种、价格、数量、金额和比例,并记录占总销售 收入的比例。对于合并范围内的销售活动,记录应予合并抵销的金额。 14.调查集团内部销售的情况,记录其交易价格、数量和金额,并追查在编制合并财务报表时 是否已予以抵销。

15.根据评估的舞弊风险等因素增加的审计程序。

(二) 其他业务收入

C

16.获取或编制其他业务收入明细表,复核加计是否正确,并与总账数和明细账合计数核对是 否相符,结合主营业务收入科目与营业收入报表数核对是否相符。

SA6

ABCDE

17.检查原始凭证等相关资料,分析交易的实质,确定其是否符合收入确认的条件,并检查其 会计处理是否正确。

3.检查主营业务收入的确认条件、方法是否符合企业会计准则,前后期是否一致;关注周期 性、偶然性的收入是否符合既定的收入确认原则、方法。

SA3、SA4

4.获取产品价格目录,抽查售价是否符合价格政策,并注意销售给关联方或关系密切的重要 客户的产品价格是否合理,有无以低价或高价结算的方法,相互之间有无转移利润的现象。

√ √

二、审计目标与审计程序对应关系表

审计目标 (一) 主营业务收入

可供选择的审计程序

1.获取或编制主营业务收入明细表:

C

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合其他业务收入科目 与报表数核对是否相符;

(2)检查以非记账本位币结算的主营业务收入的折算汇率及折算是否正确。

损益表Excel图表模板

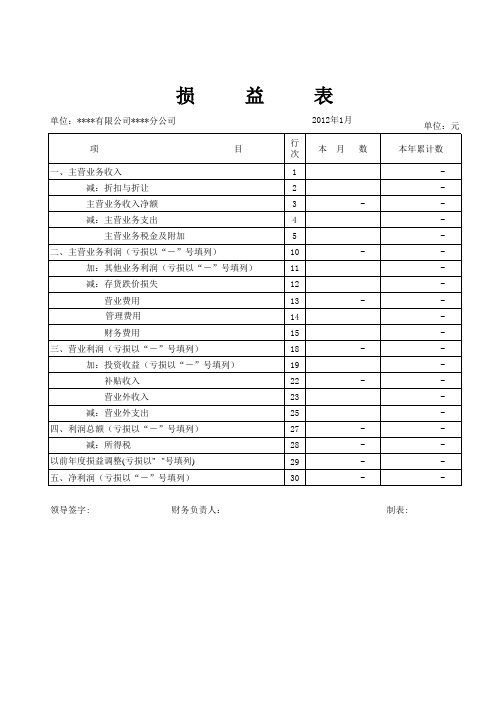

单位:****有限公司****分公司

益表

2012年1月

项

目

一、主营业务收入 减:折扣与折让 主营业务收入净额 减:主营业务支出 主营业务税金及附加

二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:存货跌价损失 营业费用 管理费用 财务费用

三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出

四、利润总额(亏损以“-”号填列) 减:所得税

以前年度损益调整(亏损以"--"号填列) 五、净利润(亏损以“-”号填列)

行次 本 月 数

1

2

3

-

4

5

10

-

11

12

13

-

14

15

18

-

19

22

-

23

25

27

-

28

-

29

-

30

-

单位:元本ຫໍສະໝຸດ 累计数-领导签字:

财务负责人:

制表: