审计抽样过程和公式汇总

2020年注册会计师《审计》知识点:审计抽样在细节测试中的运用_253

【内容导航】审计抽样在细节测试中的运用【所属章节】第四章审计抽样方法【知识点】审计抽样在细节测试中的运用审计抽样在细节测试中的运用一、样本设计阶段(一)确定测试目标(1/4)细节测试:识别财务报表中各类交易、账户余额和披露中存在的重大错报。

其中:在细节测试中,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如:应收账款的存在)的合理性。

【如果该金额是合理正确的,认为不存在重大错报】(二)定义总体(2/4)【特别提示】不同性质的交易可能导致借方余额、贷方余额和零余额多种情况并存。

例如:应收账款账户(三)定义抽样单元(3/4)(四)界定错报(4/4)在细节测试中,注册会计师应根据审计目标界定错报。

例如:应收账款的存在认定(即总账余额是否正确?),记串户就不算错报。

二、选取样本阶段(一)确定抽样方法在细节测试中进行审计抽样,可能使用统计抽样,也可能使用非统计抽样。

注册会计师在细节测试中常用的统计抽样方法包括货币单元抽样和传统变量抽样。

1.货币单元抽样(1)定义:货币单元抽样是一种运用属性抽样原理对货币金额而不是对发生率得出结论的统计抽样方法,它是概率比例规模抽样方法的分支,有时也被称为金额单元抽样、累计货币金额抽样以及综合属性变量抽样等。

(2)相关知识点说明①货币单元抽样以货币单元作为抽样单元,总体中的每个货币单元被选中的机会相同;②总体中某一项目被选中的概率等于该项目的金额与总体金额的比率,项目金额越大,被选中的概率就越大,这样有助于注册会计师将审计重点放在较大的账户余额或交易。

③注册会计师并不是对总体中的货币单元实施检查,而是对包含被选取货币单元的账户余额或交易实施检查。

④注册会计师检查的账户余额或交易被称为逻辑单元。

(3)货币单元抽样的优点(6个优点)①货币单元抽样以属性抽样原理为基础,注册会计师可以很方便地计算样本规模和评价样本结果,因而通常比传统变量抽样更易于使用;②货币单元抽样在确定所需的样本规模时无需直接考虑总体的特征(如:变异性),因为总体中的每一个货币单元都有相同的规模,而传统变量抽样的样本规模是在总体项目共有特征的变异性或标准差的基础上计算的;③货币单元抽样中,项目被选取的概率与其货币金额大小成比例,因而无需通过分层减少变异性,而传统变量抽样通常需要对总体进行分层以减小样本规模;④在货币单元抽样中,使用系统选样法选取样本时,如果项目金额等于或大于选样间距,货币单元抽样将自动识别所有单个重大项目,即该项目一定会被选中;⑤如果注册会计师预计不存在错报,货币单元抽样的样本规模通常比传统变量抽样方法更小;⑥货币单元抽样的样本更容易设计,且可在能够获得完整的最终总体之前开始选取样本。

审计抽样步骤

审计抽样步骤一、审计抽样的三大环节及目的二、样本设计阶段三、选取样本阶段四、评价样本结果◆审计抽样的三大环节及目的各环节目的1.样本设计阶段根据测试的目标和抽样总体,制定选取样本的计划2.选取样本阶段按照适当的方法从相应的抽样总体中选取所需的样本,并对其实施检查,以确定是否存在误差3.评价样本结果阶段根据对误差的性质和原因分析,将样本结果推断至总体,形成对总体的结论◆样本设计阶段(一)确定审计测试的目标(二)审计测试的总体(三)定义抽样单元(四)分层(理解分层目的)——细节测试(五)定义误差构成条件⏹审计测试的目标1.控制测试的目标是获取关于某项控制的设计或运行是否有效的证据。

2.细节测试的目标是确定某类交易或账户余额的金额是否正确,以获取与存在的错报有关的证据。

⏹审计测试的总体1.评价总体的适当性注册会计师应确定总体适合于特定的审计目标,包括适合于测试的方向。

(1)测试用以保证所有发运商品都已开单的控制是否有效运行,注册会计师应将所有已发运的项目作为总体;(2)测试应付账款的高估,注册会计师应将应付账款清单定义为总体;(3)测试应付账款的低估,注册会计师应将后来支付的证明、未付款的发票、供货商的对账单、没有销售发票对应的收货报告,或能提供低估应付账款的审计证据的其他总体定义为总体,而不是将应付账款清单定义为总体。

2.评价总体的完整性注册会计师应当从总体项目内容和涉及时间等方面确定总体的完整性。

(1)从总体项目内容来看,从档案中选取付款证明,除非确信所有的付款证明都已归档,否则注册会计师不能对该期间的所有付款证明做出结论;(2)从总体项目涉及时间来看,如果对某一控制活动在财务报告期间是否有效运行做出结论,总体应包括来自整个报告期间的所有相关项目;(3)如果对一年中前10个月的控制活动使用审计抽样做出结论,对剩余的两个月则使用替代审计程序或单独选取样本。

3.从代表总体的实物中选取样本项目(PPS抽样)注册会计师必须详细了解代表总体的实物,确定代表总体的实物是否包括整个总体。

审计课程---抽样方式讲解课件

差额估计抽样是以样本实际金额与账面金额的 平均差额来估计总体实际金额与账面金额的平 均差额,然后再以这个平均差额乘以总体规模, 从而求出总体的实际金额与账面金额的差额(即 总体错报)的一种方法。

审计课程---抽样方式讲解

差额估计抽样的计算公式如下:

平均错报=样本实际金额与账面金额的差 额÷样本规模

300000=3000(元)。

审计课程---抽样方式讲解

审计课程---抽样方式讲解

比率估计抽样法的计算公式如下: 比率=样本审定金额÷样本账面金额 估计的总体实际金额=总体账面金额× 比率 推断的总体错报=估计的总体实际金额总体账面金额

审计课程---抽样方式讲解

【例】假设被审计单位的应收账款账 面总值为元,共计2000个账户,审计人 员希望对应收账款总额进行估计,现 选出100个账户,账面价值为200000元, 审计后认定的价值为196000元。

【正确答案】 C

【答案解析】

Hale Waihona Puke 比率估计抽样法的计算过程分为以下三个步骤:

(1)比率=样本审定金额/样本账面金额=50500/50000=1.01;

(2)估计的总体实际金额=总体账面金额×比率

=300000×1.01=303000(元);

(3)推断的总体错报=估计的总体实际金额-总体账面金额=303000-

使用比率估计抽样时,审计人员确定的样本审计 价值与账面价值的比率为 98%(=196000/200000), 则:估计的总体价值=1340000*98%=1313200(元)

审计课程---抽样方式讲解

D注册会计师从总体规模为1000个、账面价值为 300000元的存货项目中选取200个项目(账面价值 50000元)进行检查,确定其审定金额为50500元。 如果采用比率估计抽样,D注册会计师推断的存货 总体错报为( )元。 A.500 B.2500 C.3000 D.47500

审计课程 抽样方式讲解

Company Name

www.themegalle

D注册会计师从总体规模为1000个、账面价值为 300000元的存货项目中选取200个项目(账面价值 50000元)进行检查,确定其审定金额为50500元。 如果采用比率估计抽样,D注册会计师推断的存货 总体错报为( )元。 A.500 B.2500 C.3000 D.47500

则选择的样本的代表性就可能较差。

例如,应收账款明细表每页的记录均以账龄的长短按先后次 序排列,则选中的200个样本可能多数是账龄相同的记录。

Company Name

www.themegalle

为克服系统选样法的这一缺点,可采用两种 办法, 一是增加随机起点的个数; 二是体特征的分布呈随机分布,则采用 系统选样法;否则,可考虑使用其他选样方法。

www.themegalle

缺点:

系统选样方法的主要优点是使用方便,比其他选样方法节省

时间,并可用于无限总体。此外,使用这种方法时,对总体

中的项目不需要编号,注册会计师只要简单数出每一个间距 即可。但是,使用系统选样方法要求总体必须是随机排列的, 否则容易发生较大的偏差,造成非随机的、不具代表性的样 本。如果测试项目的特征在总体内的分布具有某种规律性,

Company Name

www.themegalle

(1)差额估计抽样

差额估计抽样是以样本实际金额与账面金额的

平均差额来估计总体实际金额与账面金额的平

均差额,然后再以这个平均差额乘以总体规模,

从而求出总体的实际金额与账面金额的差额(即

【实用文档】审计抽样在细节测试中的应用

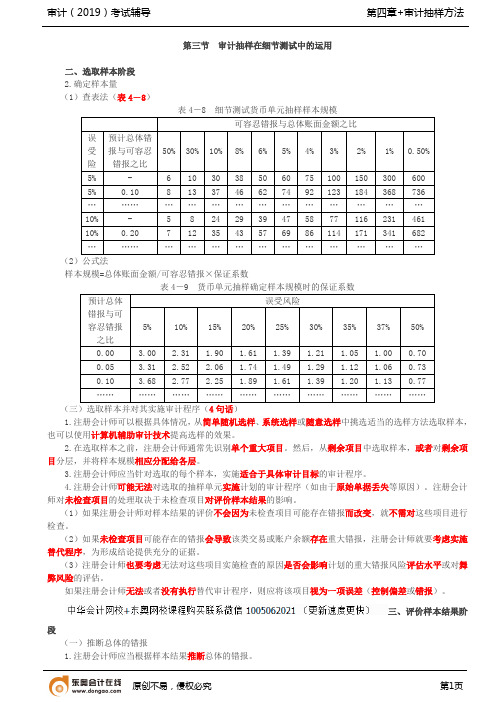

第三节审计抽样在细节测试中的运用二、选取样本阶段2.确定样本量(1)查表法(表4-8)表4-8 细节测试货币单元抽样样本规模可容忍错报与总体账面金额之比误受险预计总体错报与可容忍错报之比50%30%10%8%6%5%4%3%2%1%0.50%5%-6103038506075100150300600 5%0.108133746627492123184368736……………………………………10%-58242939475877116231461 10%0.207123543576986114171341682……………………………………(2)公式法样本规模=总体账面金额/可容忍错报×保证系数表4-9 货币单元抽样确定样本规模时的保证系数预计总体错报与可容忍错报之比误受风险5%10%15%20%25%30%35%37%50%0.00 3.00 2.31 1.90 1.61 1.39 1.21 1.05 1.000.700.05 3.31 2.52 2.06 1.74 1.49 1.29 1.12 1.060.730.10 3.68 2.77 2.25 1.89 1.61 1.39 1.20 1.130.77……………………………………………………(三)选取样本并对其实施审计程序(4句话)1.注册会计师可以根据具体情况,从简单随机选样、系统选样或随意选样中挑选适当的选样方法选取样本,也可以使用计算机辅助审计技术提高选样的效果。

2.在选取样本之前,注册会计师通常先识别单个重大项目。

然后,从剩余项目中选取样本,或者对剩余项目分层,并将样本规模相应分配给各层。

3.注册会计师应当针对选取的每个样本,实施适合于具体审计目标的审计程序。

4.注册会计师可能无法对选取的抽样单元实施计划的审计程序(如由于原始单据丢失等原因)。

注册会计师对未检查项目的处理取决于未检查项目对评价样本结果的影响。

(1)如果注册会计师对样本结果的评价不会因为未检查项目可能存在错报而改变,就不需对这些项目进行检查。

在审计中如何利用Excel进行抽样

在审计中如何利用Excel进行抽样在审计中如何利用Excel进行抽样一,利用函数RAND进_行审计随机抽样_黪一一一一一一一一一一一一一一随机抽样是抽样总体中的每个样本都有相同机会被抽中的一种抽样方法.而Excel中的函数RAND0产生的正是一个介于0到1之间的均匀分布的随机数.如要生成a与b之间的随机实数.公式应改成:RAND0*fb—a1+a注册会计师在审计抽样时,可以利用Excel中的另一函数ROUND对该公式所产生的随机实数进行四舍五入取整求得所需的随机数.例如,从一组有20个审计对象的抽样总体中随机选择4个样本,具体抽样公式和结果详见图1.上述使用RAND函数随机抽样的结果表示本次抽到的样本分别是序号为2,4,6和19的审计对象.这里简要介绍函数ROUND的使用方法:R0UND返回的是某个数字按指定位数取整后的数字.ROUND(number,num_digits)Number为需要进行四舍五人的数■何友明/浙~.rY-大会计师事务所Num_digits为指定的位数.按此位数对Number进行四舍五人如公式为"=ROUND(2.15,1)".则其表示的意思是将2.15四舍五入到一个小数位,其结果显示为2.2.如公式为"= ROUNDf2.15,O)",则其结果显示为2.在使用函数RAND生成一随机数后.如按F9或者对其他单元格修改确认后,函数RAND将会重新产生一个随机数.在上图中按F9后,审计随机抽样结果单元格内则显示为另一组随机数.即抽到的样本序号分别为7,10,3和l7,具体详见图2.二,利用数据分析中的抽样_功能进行审计抽样熬|§一一一一一一一一一一一一一一一一Excel2003软件中"工具/数据分析/抽样"提供了周期抽样和随机抽样两种功能.(一)周期抽样周期抽样(等距抽样)是指按照相同的间隔从审计对象总体中等距离地选取样本的一种选样方法.利用这种抽样方法,操作者只需要输入周期间隔,计算机自动将输入区域(即审计对象总体)中位于每一间隔点处的数值复制到输出列中.例如,在图1中的审计对象总体中,以每隔4个对象的间隔来抽取审计样本.其操作步骤如下:1.打开"工具/数据分析,抽样"如果Excel中尚未安装"数据分析"工具,则应选择"工具肋Ⅱ载宏",在加载宏对话框中选择"数据分析库一VBA函数"后确定即可.此时可能需要在安装光盘的支持下才能加载"数据分析库".数据分析加载成功后,可以在工具栏的下拉菜单中看到"数据分析"选项.2."输入区域"选择A1:A21,即A列"序号",是抽样总体中每个单元的编号,"抽样方法"选择"周期","间隔"输入4,"输出选项"选择"输出区域".并选择F2鬣驻Bc,lb1E舔薯|=ROUNI)tRAND()(20-1)¨,0l 月份凭证号内喾盎颧审计随机抽棹i42购进|料—一三三一Z238幔白避材料,3357~39i购进年t料购避材料ROUND(RAN州)*(20-1)t1,0)哟避村料壁购进擀一羹:骈挂乖f辩0列,∞进$f料购避$r料购进材举}篓翻购避村辩r购进材料购避材料购进耕料购进书r料购进村料薹渔冀}料料料购避村料图1RAND函数示例之一1七~琵氆塾.墓…|~-窆|=ROUND(RANDO*(20—1)4-1,0)凭证号{内容金额l审计随机抽样2{ll42;购进材料250007—一{2;238}购进材料2.3——00一!'t≈=::=重_3357}购进材料5{4;391自避材料13000l7=ROUND(RAND0*(20-1)+1,O)85\479}购进材料2,40OOi6l534j购进材料1700O8l7}5.52j购进材料1.5000图2RAND函数示例之二辨溅槠辩鳓进雉彳瓣懿};{l埘l料购l避材料躺材辩躺髓雒_}j辩鳓懈材辩购谶豺瓣购潍神辩孵谶暂瓣鳓遴树糕鬟棼避材料端檄凄手辩糯避材辩购避树獬购避材毒车购遴材料鳓避材辩麴j燕材戳熊燃材料l啪图3间隔为4周期抽样示例(只要输入"输出区域"左上角的单元格即可).具体如图3所示.值得注意的是.输入区域的数据必须是数值型数据,否则无法抽样,并显示出错信息.如果抽样总体中没有数值型数据.则应为抽样总体中创建数值型数据后方可抽样.如本例中为抽样总体创建一个序号.3.单击确认得到抽样结果,即得到F2:F6共5个周期抽样的审计样本.如图4 所示份凭证粤释盎颤甜购避材料25000赞购谗利槲2300057嬲章辩1800091购璐材料1300079戢}≥∞O34|懒嘴甜麟17000姐贻避删尊幸15000图4间隔为4周期抽样结果(二)随机抽样在数据分析随机抽样中.只要输入所需的样本数,计算机将进行随机抽样. 数据分析中的随机抽样和周期抽样操作除了抽样的方法选取不一样外.其他操作完全一样.如果选择的是"周期抽样", 则在"间隔"框内输人间隔数:如果选择的是"随机抽样",则在"样本数"框内输入所需要的样本数.同样利用图1的总体数据应用数据分析中的随机抽样功能进行抽样,其操作步骤如下:1.打开"T具/数据分析/抽样".2."输入区域"选择A1:A21."抽样方法"选择"随机","样本数"输人5,"输出选项"选择"输出区域",并选择G2.具体如图5所示.3.单击确认得到抽样结果,即得~lJG2:G6共5个随机抽样的审计样本,如图6所示数据分析中的随机抽样产生的随机数与函数RAND产生的随机数不同之处在于,前者产生的随机数一般保持不变,计算机审计不会像后者产生的随机数那样因按F9或者对表格中其他单元格修改确定而改变.在随机抽样时,总体中任何一个数据因存在可能被多次抽取情况,因此在抽样结果中可能会出现样本重复的现象.随机抽样所得到的实际样本数量可能小于所需数量.因此,注册会计师在利用Excel随机抽样选取样本时,应根据经验适当调增样本数量,以保证最终所得样本数量不少于所需数量,从而达到审计抽样的目的.三,利用数据分析中的随机数发生器功能进行审计随机抽样这种方法就是应用Excel菜单:"丁具/数据分析/随机数发生器……"来审计抽样.例如,要在图1的抽样总体中随机抽取5个样本,注册会计师就可以利用Excel中的随机数发生器功能在H2:H6lA一E,|}-G{HI;J…l_基…,l}序号月份凭证号内容盆额周期抽样随机抽样2l1.142购进材料200o43{2238购进材N-23∞O84}3357购进材料l8000125{4391购进材料30o0l6479购进材料2400020}6,34购进材料70008}7j52购进材料如O0豳黼豳豳9}8669购进材料4000…一F]i0j968j购遴材料6000蝉圈}=l1{0743脚避材料30o0锯谶一一.i2{1776购进材料60.013}2827购进材料4000镪撵.|j薯lQ鲢暮l4}S,4购进材料5000o≈..一薯………|15{4j1购进材料5000滴穰t毒蔓一一…一jl6ll,94l购进材料30∞l7{l6】64购进材料9000国橇魏||..……,……一.l8i1773购进材料4000祷鸯饕睡|l519}1898购进材料70∞2O}19●56购进材料O0o《垂嫱商鬣%.¨ll一湛21}20!83购进韦}料60∞22}()韵蕾姆舔凝毽01,23l0赫蕊礓|图5随机抽样示例\|\\\l\\|≥毒lIll捧母份戆内寤塞攘绷期擒I攀黼期睥摹ll徽购避毒|料4_2麴}jiI席肴料习∞o8盘3购避瓣獬÷l钧∞l2罐3瓤端嘲,豺斛÷l3o∞l4麴避材鹊∞;7j购避澍瓣l7o∞图6随机抽样结果审计月刊2010年第11期(总第271期) 辍横舯娜l:}}l______lc一挝韶辩卯∞弘站薛船;2孔钳酗鳃嚣233蠢,,6778899m¨n控置净谚簪9.∞雌雌始触撼订堪母月份凭'证母内窑盒螭裔蚕蕊墓2姗230O0t∞0eK图7随机数发生器示例单元格内生成5个介于1至2O之间均匀分布的随机数,以取整后的整数作为审计抽取的样本.具体操作步骤如下: (一)打开"工具/数据分析/随机数发生器"(二)填写"随机数发生器"对话框中的选项,具体如图7所示.其中,"变量个数"是指抽样时拟抽取的变量个数,在注册会计师审计抽样时的变量个数为l,即在审计对象总体中选取一组样本,因此, 对话框中的"变量个数"输入l."随机数个数"是指审计所需抽取的样本个数,此例中应输入5."分布"是指用于创建随机数的分布方法,而在审计抽样巾要创建的随机数是呈均匀分布的,因此例中的计对象的随机抽样.由于利用这种方法抽取审计样本也会出现样本重复的现象.因此,注册会汁师在审计抽样时也应考虑适当增加样本数量,以达到抽样的效果.四,利用函数VLOOKUP生成抽样清单注册会计师再通过上述方法确定样本后.如何快捷地将被抽取到的样本数据生成~张样本清单呢?函数VLOOKUP 可以有效解决这一?问题.VLOOKUP是一一个查找函数,其功能是在表格或数值数组的首列查找指定的图8取整后的5个随机数.荔_?姆特证-数值,并Fh此返回表格或数组当前行中指定列处的数值.VLOOKUP(1ookup—value,table_array,i col_index—nun,range—lookup)lookup_value:为需要在数组第一列j中查找的数值.itable_array:为需要在其中查找数据的数据表.col—index_num:为table—array中待i返回的匹配值的列序号. range—lookup:为一逻辑值,指明函数VLOOKUP返回时是精确匹配还是近似匹配.如果为TRUE(1)或省略,则返回近似匹配值,也就是说,如果找不到精确匹配值.则返回小于lookup_value的最大} 数值;如果range—value为FALSE(0),函数VLOOKUP将返回精确匹配值.利用函数VLOOKUP能将上述3种方法抽取的样本快速地输入相应的信息,形成抽样清单.以下以第三种方法抽; 样结果为例说明如何使用函数VLOOKUP生成抽样清单.具体操作如; 下:;在H2:K2的每个单元格中分别输入;函数VLOOKUP,可得到各样本对应的"月份","凭证号","内容"和"金额"等信息.如单元格H2应输入样本序号为14的月份信息,即为9月,因此在单元格H2中输入的公式为"=VLOOKUP(G2,$A $2:$E$21,2,11"即可以得到数值9(月; 份).这公式表示在A2:E21区域的第一j列中找到与单元格G2的数值相匹配的数值(即"14"),该数值所在的行(第15j 行)与第2列(公式中的第3个参数2)交又的单元格中数值将被复制到单元格H2中.单元格I2,J2,K2中公式的输入; 以此类推.然后将第2行中的函数公式分别复制到第3—5行,就能得到如图9; 所示的样本清单.A图9用VLOOKUP生成的样本清单怒:;ii:__ll越籀对巫辨鼙强甜鹞昭孙l:334,67,霉2博nn堙,…。

审计抽样-审计抽样的种类-文档资料

2021/4/6

37

审查的概率就越大。

利用货币单位抽样法进行抽查 的步骤:

1.根据审计目的确定抽样总体

2.确定要求的可靠程度和基本精确度

3.选择样本

(1)计算抽样间距:

抽样间距=基本精确度/风险系数= 基本 精确度/ln(1-可靠程度)

(2)在1至抽样间距之间选择一个随机

数作抽样随机起点

2021/4/6

利用这三种变量抽样法抽查的步骤基本

相同,不同仅有两点:(1)总体的标

准差估算方法不同;(2)由样本的审

查结果推算总体数额的方法不同。

2021/4/6

28

1.单位平均数推算法

单位平均数推算法是以样本的单位 平均数作为总体的单位平均数来推算总 体数额的一种抽样方法。

2021/4/6

29

利用单位平均数推算法进行实 质性测试的步骤:

(1)明确审计目的,确定抽样总体 (2)确定要求的可靠程度和总体可容忍 的最大数额误差(即精确度) (3)估算总体的标准差

2021/4/6

30

利用单位平均数推算法进行实 质性测试的步骤:

4.确定样本量

n=( S×U×N/A)2

式中:n----样本量 标准差

S----总体估算的

U----正态标准差

N----总体量

E2----非100%审查层估算的总误差 E2=∑(ti×H)式中:ti为非 100%审查层 第i个样本差错率,H为抽样间隔距 实际精确度=基本精确度+精确度扩大值

2021/4/6 精确度扩大值=∑(ti×H×Gi) 40

专业文档最好找专业

人士起草或审核后使用, 感谢您的下载!

精确度区间指(样本推断总体的估算值-精 2021/4确/6 度)至(估算值+精确度)间的区间范围。7

审计程序中的抽样方法

审计程序中的抽样方法抽样是审计程序中的一种重要方法,它通过从总体中选取适当数量的样本,对样本进行审计测试,从而得出对总体的合理判断。

在审计过程中,抽样方法的选择和应用对于提高审计效率和准确性具有决定性的作用。

本文将介绍审计程序中常用的抽样方法以及其应用。

一、简单随机抽样简单随机抽样是指从总体中按相同的概率,以无偏差地选取样本,从而保证每个总体单位被选中的机会相等。

这种抽样方法在审计程序中常用于对总体进行全面检查。

简单随机抽样的步骤包括以下几个方面:1. 定义总体:确定进行抽样的总体范围和特征。

2. 确定样本容量:根据总体大小和置信水平等因素确定样本容量。

3. 编制总体名单:将总体单位逐一列举,并编制总体名单。

4. 选取样本:按照无偏的原则,用随机数表或随机数发生器来选取样本。

5. 进行检查:对选取的样本进行检查,并将结果与总体进行比较。

6. 得出结论:根据样本的结果,对总体进行合理的判断,并得出相应的结论。

二、系统抽样系统抽样是通过按照一定的规则和系统地选取样本,从而保证样本具有代表性。

系统抽样适用于总体中的单位有规则地排列或组织的情况下。

系统抽样的步骤如下:1. 定义总体:确定进行抽样的总体范围和特征。

2. 确定样本容量:根据总体大小和置信水平等因素确定样本容量。

3. 计算间隔:将总体的大小除以样本容量,得出间隔。

4. 选取起始点:随机选取一个起始点,从而确定第一个样本单位。

5. 依次选取样本:从起始点开始,每隔一个间隔选取一个样本单位,直到满足样本容量为止。

6. 进行检查:对选取的样本进行检查,并将结果与总体进行比较。

7. 得出结论:根据样本的结果,对总体进行合理的判断,并得出相应的结论。

三、整群抽样整群抽样是指将总体按照一定的标准分成若干个互不重叠的小组,然后从这些小组中随机选取若干个小组作为样本进行检查。

整群抽样适用于总体具有一定内部结构特征的情况。

整群抽样的步骤如下:1. 定义总体:确定进行抽样的总体范围和特征。

注册会计师考试《审计》知识点:审计抽样的公式

注册会计师考试《审计》知识点:审计抽样的公式

网校论坛学员精心为大家分享注册会计师考试科目里的重要知识点,希望对广大考生学习注会有帮助。

控制测试中统计抽样总体偏差率上限=风险系数÷样本量

细节测试非统计抽样样本规模=总体账面金额÷可容忍错报×保证系数

比率法:总体错报金额=样本错报金额/样本账面金额*总体账面金额

差异法:总体错报金额=(样本审定金额-样本账面金额)/样本规模*总体规模

在细节测试中使用统计抽样

1.均值估计抽样是指通过抽样审查确定样本的平均值,再根据样本平均值推断总体的平均值和总值的一种变量抽样方法。

2.差额估计抽样是以样本实际金额与账面金额的平均差额来估计总体实际金额与账面金额的平均差额,然后再以这个平均差额乘以总体规模,从而求出总体的实际金额与账面金额的差额(即总体错报)的一种方法。

平均错报=样本实际金额与账面金额的差额÷样本规模

推断的总体错报=平均错报×总体规模

3.比率估计抽样是指以样本的实际金额与账面金额之间的比率关系来估计总体实际金额与账面金额之间的比率关系,然后再以这个比率去乘总体的账面金额,从而求出估计的总体实际金额的一种抽样方法。

比率=样本审定金额÷样本账面金额

估计的总体实际金额=总体账面金额×比率

推断的总体错报=估计的总体实际金额-总体账面金额

我们使用样本规模公式来确定所需的样本规模,即:样本规模(n)=总体账面价值×风险系数/[可容忍错报-(预计总体错报×扩张系数)]。

审计抽样公式

传统变量抽样的运用(统计抽样)1.均值估计抽样:(未分层时不适用)(1)确定平均审定金额=样本审定金额/样本规模(2)确定总体估计审定额=平均审定金额*总规模(3)总错报=总体估计审定金额—账面金额一个公式:总错报=(样本审定金额 / 样本规模)*总规模—账面金额2.差额估计法:(预计只会发现少量差异时不适用)(1)确定样本中错保额;(审定金额-账面金额)(2)确定平均差异=样本错保额/样本规模(3)总错报最佳估计数=平均差异*总体规模一个公式:总错报=[样本错报金额(样本审定金额—样本账面金额)/ 样本规模]*总体规模3.比率估计法:(预计只会发现少量差异时不适用)(1)确定样本金额占总体账面金额的比率;(2)确定样本错报的金额;(3)总错报最佳估计数=样本错报金额/比率一个公式:总错报=样本错报金额 /(样本金额/总账面金额)三个方法中,样本规模确定公式:样本规模=(预先估计标准差*总置信系数*总体规模) / (总体可容忍错报—预计总体错报) =[SD*(Z 1+Z 2)*N] / (TM —E)概率比例规模抽样法样本规模的确定:(1)公式法:样本规模=总体账面价值*风险系数 / [可容忍错报—(预期错报*扩张系数)]=r)(⨯-⨯*E TM BV R (2)查表法。

(更准确)5.单元错报比率单元错报比率 t=单元错报 / 单元账面金额按由大到小排列6.总体错报金额总体错报上限 UML=BV*(MF 0 /n )*1 + BV*[(MF 1 -MF 0) /n]*t 1+BV*[(MF 2-MF 1) /n]*t 2+......第十二章 审计工作底稿识别特征举例:(多选)1.对订购单进行细节测试时,订购单的日期或者编号为识别特征;2.对需要选取或者复核既定总体内一定金额以上的所有项目,以实施审计程序的范围作为识别特征。

(如总账中一定金额以上的所有会计分录)3.对于系统化抽样的审计程序,样本来源、抽样起点及抽样间隔为识别特征;4.对于需要询问被审单位特定人员的审计程序,询问的时间、人员姓名和职位为识别特征;5.对于观察程序,观察对象或观察过程、地点和时间为识别特征。

审计样本量计算公式

审计样本量计算公式审计样本量审计样本量是指在进行审计工作时,需要抽取的样本数量。

合理的样本量可以保证审计工作的准确性和可靠性。

在确定审计样本量时,可以采用以下计算公式:1. 样本量 = 总体数 * 误差容忍度 /(1+(总体数 - 1)* 抽样误差)该公式适用于总体数较大(通常大于5000)的情况,误差容忍度是指审计人员能够接受的误差范围,抽样误差是指通过样本所得到的结果与总体真实结果之间的误差。

例如,假设需要对某公司的销售数据进行审计,总体销售记录数为10000笔,误差容忍度为2%,抽样误差为3%。

那么根据以上公式计算得到的样本量为:样本量 = 10000 * 2% /(1 + (10000 - 1)* 3%)= 200个样本2. 样本量 = (总体方差 * Z值2)/(误差容忍度2)该公式适用于总体数较小(通常小于5000)的情况,总体方差是指总体中数据的离散程度,Z值是统计学中的一个标准常数,误差容忍度是指审计人员能够接受的误差范围。

例如,假设需要对某个产品的生产质量进行审计,总体质量指标的方差为10,误差容忍度为5%,Z值为(对应于95%的置信水平)。

那么根据以上公式计算得到的样本量为:样本量 = (10 * 2)/(5%2)= 153个样本3. 其他因素的影响除了以上的计算公式,确定审计样本量还需要考虑其他因素的影响,例如审计目标的重要性、风险评估结果、样本的抽样方法等。

审计人员需要综合考虑这些因素,确定最终的样本量。

综上所述,合理的审计样本量对于保证审计工作的准确性和可靠性至关重要。

通过适用的计算公式和考虑其他因素,审计人员可以确定合适的样本量,从而进行有效的审计工作。

南财审计学-审计抽样方法

抽样间隔:D=N/n

例:从100张领料单中抽取5张检查,已知起始 点为09号,则应抽出的样本项目分别为: 09、29、49、69、89 若采用多个起始点(m个),则D’=mD

例:上例中增加一个起始点31号,则应抽出的 样本项目分别为: 09、31、49、71、89

3.随机选取样——金额单位选样

p为预计总体的错误率

△为精确度

2018/12/4

2、样本量的确定

变量抽样样本量的确定

t× S× N

n =

P

2

S为总体估算的标准差 t为正态标准差,即可靠性系数 N为总体量 P为精确限度(可容忍的总体最大 误差)

2018/12/4

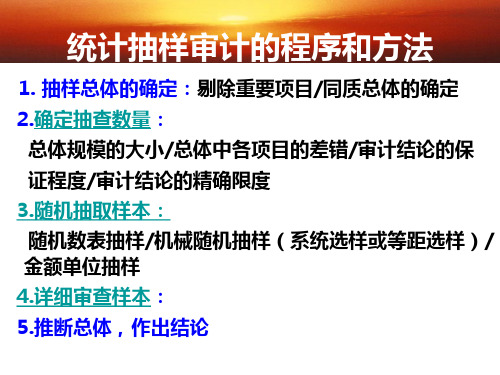

3.随机选取样——系统选样

起始点的确定—— 随机数表Hale Waihona Puke 同质总体的确定 剔除重要项目

•具有相同的特性

•与审计目标联系

•依据判断剔除

•依据金额剔除(剔除 大额业务) 大金额业务的确定

按金额比重剔除

总体业务量

0~1999

2000~4999 ≥ 5000

5%

2% 1%

2、样本量的确定

属性抽样样本量的确定

t2p(1-p) n = △2 n为样本量 t为正态标准差

金额单位选样的步骤

确定同质总体 编制总体项目累计金额表 根据所需要的样本规模,从随机数表中抽取随机 数

在累计金额表中查找对应的样本项目

注意:不是按照业务代码抽取而是按照总体中的 金额单位抽取样本的方法

金额单位抽样

审计人员对一个包含12个帐户的应收账款总体进

行测试,总体账面金额是7376元,假设所需样本量 为 4。 采用系统选样法,则抽样间距为1844。 若第一个抽样间隔内的随机起点定为921,则后三

审计抽样过程和公式汇总

审计抽样一、影响样本规模的因素影响因素控制测试细节测试与样本规模的关系可接受的抽样风险可接受的信赖过度风险可接受的误受风险反向变动可容忍误差可容忍偏差率可容忍错报反向变动预计总体误差预计总体偏差率预计总体错报同向变动总体变异性—总体变异性同向变动总体规模总体规模总体规模影响很小二、控制测试:1、非统计抽样:在控制测试中使用非统计抽样时,抽样的基本流程和主要步骤与使用统计抽样时相同,只是在确定样本规模、选取样本和推断总体的具体方法上有所差别。

在控制测试中使用非统计抽样时,注册会计师应当根据对被审计单位的初步了解,运用职业判断确定样本规模。

在非统计抽样中,注册会计师也必须考虑可接受抽样风险、可容忍偏差率、预计总体偏差率以及总体规模等,但可以不对其量化,而只进行定性的估计。

在控制测试中使用非统计抽样时,注册会计师可以根据下表确定所需的样本规模。

下表是在预计没有控制偏差的情况下对人工控制进行测试的最低样本数量。

考虑到前述因素,注册会计师往往可能需要测试比表中所列更多的样本。

人工控制最低样本规模表:控制执行频率控制发生次数最低样本数量1次/年度1次 11次/季度4次 21次/月度12次 31次/周52次 51次/日250次20每日数次大于250次25结果评价:将样本偏差率(即估计的总体偏差率)与可容忍偏差率相比较,以判断总体是否可以接受:①样本偏差率大于可容忍偏差率,总体不能接受;②样本偏差率低于但接近可容忍偏差率,总体不能接受;③样本偏差率大大低于可容忍偏差率,总体可以接受;④样本偏差率与可容忍偏差率的差额不大不小时,则应考虑是否扩大样本规模,以进一步收集证据。

2、统计抽样(属性抽样):(1)确定样本规模:①确定可接受的信赖过度风险:一般的控制测试确定为10%,特别重要的测试为5%②可容忍偏差率:计划评估的控制有效性高,可容忍偏差率低,比如为7%。

③预计总体偏差率:根据上年测试结果和对控制的初步了解,比如预计总体的偏差率为1.75%。

2017注册会计师审计讲义:审计抽样基本原理和步骤【2】

2017注册会计师审计讲义:审计抽样基本原理和步骤【2】二、选取样本阶段(一)确定样木规模样本规模是指从总体中选取样本项目的数量。

在审计抽样中,如果样本规模过小,就不能反映出审计对象总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论。

因此,注册会计师应当确定足够的样本规模,以将抽样风险降至可接受的低水平。

相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力上的浪费,加大审计成本,降低审计效率,就会失去审计抽样的意义。

影响样本规模的因素主要包括:1.可接受的抽样风险。

可接受的抽样风险与样本规模成反比。

注册会计师愿意接受的抽样风险越低,样本规模通常越大。

反之,注册计师愿意接受的抽样风险越高,样本规模越小。

2.可容忍误差。

可容忍误差是指注册会计师在认为测试目标已实现的情况下准备接受的总体最大误差。

在控制测试中,它指可容忍偏差率。

可容忍偏差率,是指注册会计师设定的偏离规定的内部控制程序的比率,注册会计师试图对总体中的实际偏差率不超过该比率获取适当水平的保证。

换言之,可容忍偏差率是注册会计师能够接受的最大偏差数量;如果偏差超过这一数量则减少或取消对内部控制程序的信赖。

在细节测试中,它指可容忍错报。

可容忍错报,是指注册会计师设定的货币金额,注册会计师试图对总体中的实际错报不可超过该货币金额获取适当水平的保证。

实际上,可容忍错报是实际执行的重要性这个概念在特定抽样程序中的运用。

可容忍错报可能等于或低于实际执行的重要性。

当保证程度一定时,注册会计师运用职业判断确定可容忍误差。

可容忍误差越小,为实现向样的保证程度所需的样本规模越大。

3.预计总体误差。

预计总体误差是指注册会计师根据以前对被审计单位的经验或实施风险评估程序的结果而估计总体中可能存在的误差。

预计总体误差越大,可容忍误差也应当越大;但预计总体误差不应超过可容忍误差。

在既定的可容忍误差下,当预计总体误差增加时,所需的样本规模越大。

审计样本量计算公式(一)

审计样本量计算公式(一)审计样本量在审计过程中,为了达到统计显著性的要求,审计师需要确定一个合适的样本量来进行审计测试。

样本量的大小直接影响到审计结果的可靠性和置信度。

本文将介绍相关的计算公式,并举例解释说明。

1. 整体样本量计算公式通常情况下,审计师希望通过抽样测试来推断总体的某个属性,如错误率或异常情况的存在。

整体样本量计算公式可用于确定需要抽取多少个样本来进行测试。

整体样本量计算公式:样本量 = (Z值 * 标准差 / 误差范围)^2其中,Z值表示统计分布曲线中的标准差倍数,用于表示置信水平,标准差表示总体属性的标准差,误差范围表示可接受的误差范围。

举例说明:假设审计师需要测试某公司财务报表中的错误率,希望以95%的置信水平,允许的误差范围为5%,已知总体错误率的标准差为,根据整体样本量计算公式,可以得出样本量的计算公式为:样本量 = ( * / )^2 ≈ 1537因此,审计师需要从该公司的财务报表中随机选取1537个样本进行测试。

2. 安全倍数样本量计算公式在某些情况下,审计师需要考虑到样本中存在异常值或者特殊情况的可能性,为了增加测试的保守性和可靠性,可以使用安全倍数样本量计算公式。

安全倍数样本量计算公式:样本量 = 整体样本量 * 安全倍数举例说明:对于上述的审计样本,假设审计师希望在进行测试时考虑到异常情况的可能性,设置一个安全倍数为,那么实际需要抽取的样本量为:样本量 = 1537 * = 2306因此,审计师需要从该公司的财务报表中随机选取2306个样本进行测试。

3. 抽样误差计算公式在审计过程中,抽样误差用于评估从抽样结果推断出来的总体属性的准确性。

抽样误差可以通过计算抽样结果与总体属性之间的差异来衡量。

抽样误差计算公式:抽样误差 = Z值 * 标准差/ √样本量举例说明:假设审计师在进行测试后获得了1537个样本,以及该样本数中的错误数为100个,那么抽样误差的计算公式为:抽样误差 = * (/ √1537)≈这意味着如果对整个总体进行测试,错误率的抽样结果与总体错误率之间的差异不大于%。

抽样审计查表+计算

抽样审计查表+计算

抽样审计查表+计算步骤:

确定审计目标和范围:明确需要进行抽样审计的对象和审计的具体范围。

设定抽样方法:根据审计目标和范围,选择合适的抽样方法。

常用的抽样方法包括随机抽样、系统抽样和区间抽样等。

确定抽样框架:建立一个包含所有可能被抽样的个体的清单或框架,以便进行随机选取。

确定样本大小:根据抽样误差容忍度、信任水平和总体容量等因素,确定所需的样本大小。

进行抽样过程:根据抽样方法,在抽样框架中随机选取样本。

确保每个样本有相同的机会被选中。

收集数据:对于每个抽样样本,收集相关的审计信息或数据。

进行数据分析:对于抽样的数据进行统计分析,如计算平均值、比率、总体估计等。

计算抽样误差:根据抽样结果,计算得出相应的抽样误差或置信区间。

判断结果有效性:将抽样结果与预期结果进行比较,判断是否存在异常或错误。

形成审计结论:根据抽样结果和数据分析,形成相应的审计结论,并提出建议或改进意见。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审计抽样

一、影响样本规模的因素

影响因素控制测试细节测试与样本规模的关系可接受的抽样风险可接受的信赖过度风险可接受的误受风险反向变动可容忍误差可容忍偏差率可容忍错报反向变动

预计总体误差预计总体偏差率预计总体错报同向变动

总体变异性—总体变异性同向变动

总体规模总体规模总体规模影响很小

二、控制测试:

1、非统计抽样:

在控制测试中使用非统计抽样时,抽样的基本流程和主要步骤与使用统计抽样时相同,只是在确定样本规模、选取样本和推断总体的具体方法上有所差别。

在控制测试中使用非统计抽样时,注册会计师应当根据对被审计单位的初步了解,运用职业判断确定样本规模。

在非统计抽样中,注册会计师也必须考虑可接受抽样风险、可容忍偏差率、预计总体偏差率以及总体规模等,但可以不对其量化,而只进行定性的估计。

在控制测试中使用非统计抽样时,注册会计师可以根据下表确定所需的样本规模。

下表是在预计没有控制偏差的情况下对人工控制进行测试的最低样本数量。

考虑到前述因素,注册会计师往往可能需要测试比表中所列更多的样本。

人工控制最低样本规模表:控制执行频率控制发生次数最低样本数量

1次/年度1次 1

1次/季度4次 2

1次/月度12次 3

1次/周52次 5

1次/日250次20

每日数次大于250次25

结果评价:

将样本偏差率(即估计的总体偏差率)与可容忍偏差率相比较,以判断总体是否可以接受:

①样本偏差率大于可容忍偏差率,总体不能接受;

②样本偏差率低于但接近可容忍偏差率,总体不能接受;

③样本偏差率大大低于可容忍偏差率,总体可以接受;

④样本偏差率与可容忍偏差率的差额不大不小时,则应考虑是否扩大样本规模,以进一步收集证据。

2、统计抽样(属性抽样):

(1)确定样本规模:

①确定可接受的信赖过度风险:一般的控制测试确定为10%,特别重要的测试为5%

②可容忍偏差率:计划评估的控制有效性高,可容忍偏差率低,比如为7%。

③预计总体偏差率:根据上年测试结果和对控制的初步了解,比如预计总体的偏差率为

1.75%。

根据①②③查表得出样本规模比如55。

(2)选取样本:随机数表(计算机辅助选样)、系统选样。

(3)评价样本结果:

①总体偏差率的最佳估计=样本偏差率=样本偏差数量÷样本数量

②总体偏差率上限=风险系数(R)÷样本量(n)=总体偏差率+抽样风险允许限度之和

结果评价:

①总体偏差率上限低于可容忍偏差率时,总体可以接受;

对总体得出结论,样本结果支持计划评估的控制有效性,从而支持计划的重大错报风险评估水平。

②总体偏差率上限大于或等于可容忍偏差率时,总体不能接受;

对总体得出结论,样本结果不支持计划评估的控制有效性,从而不支持计划的重大错报风险评估水平。

注会应当一是修正重大错报风险评估水平,并增加实质性程序的数量,二是可以对影响重大错报风险评估水平的其他控制进行测试,以支持计划的重大错报风险评估水平。

③总体偏差率上限低于但接近可容忍偏差率时,结合其他审计程序考虑是否接受总体,并考虑是否需要扩大测试范围,以进一步证实计划评估的控制有效性和重大错报风险水平。

三、细节测试:

1、非统计抽样:

(1)确定样本规模:

①总体变异性:非统计抽样中,用大或小定性指标估计总体的变异性。

②可接受的抽样风险:误受风险(主要关注)和误拒风险。

③可容忍错报:误受风险一定,确定的可容忍错报降低,样本规模增加。

④预计总体错报:预计总体错报的规模或频率降低,样本规模降低。

⑤总体规模:对样本规模影响很小。

考虑上面的因素(含评估的重大错报风险),根据公式估算样本规模:

样本规模=总体账面金额/可容忍错报×保证系数

非统计方法中,按10%-50%幅度调整样本规模。

(2)选取样本:随机数表(计算机辅助选样)、系统选样、随意选样。

(3)评价样本结果:

①比率法:首选的方法,适合分层。

总体错报的最佳估计=样本错报额÷(样本账面总额÷总体账面总额)

②差异法:

总体错报的最佳估计=样本错报额÷样本量×总体规模

结果评价:

先调整样本中发现的错报,再将已调整的错报从推断的总体错报金额减掉,将调整后的推断总体错报与可容忍错报比较,再考虑加上合理的抽样风险允许限度。

①调整后的总体错报大于可容忍错报,存在重大错报,总体不能接受;

②低于但两者很接近,存在重大错报,总体不能接受;

在①②总体不能接受时,可以单独或综合采取下列措施:

一是提请管理层对已识别的错报和存在更多错报的可能性进行调查。

二是修改进一步审计程序的性质、时间安排和范围。

三是考虑对审计报告的影响。

③调整后的总体错报远远小于可容忍错报,不存在重大错报,总体可以接受;

④两者之间不大不小,考虑能否接受,并考虑是否扩大细节测试范围,以获取进一步的证据。

2、统计抽样(传统变量抽样):

与非统计抽样的区别主要体现在确定样本规模和推断总体两个方面。

(1)确定样本规模:复杂的公式计算。

(2)选取样本:随机数表(计算机辅助选样)、系统选样。

(3)评价样本结果:

①均值估计抽样:适合分层。

推断的总体错报=样本审定金额÷样本量×总体规模-总体账面金额

②差额估计抽样:要求样本有错报,不适宜无差异或少量差异。

推断的总体错报=(样本实际金额-账面金额)÷样本规模×总体规模

③比率估计抽样:要求样本有错报,不适宜无差异或少量差异。

推断的总体错报=样本审定金额÷样本账面金额×总体账面金额-总体账面金额

结果评价:

先调整样本中发现的错报,再将已调整的错报从推断的总体错报金额减掉,将调整后的推断总体错报与可容忍错报比较,必须考虑抽样风险。

总体错报上限=推断的总体错报(调整后)+抽样风险允许限度,推断的总体错报上限与可容忍错报比较:

①总体错报上限低于可容忍错报,不存在重大错报,总体可以接受。

②总体错报上限大于或等于可容忍错报,存在重大错报,总体不可以接受。