600060海信视像2023年三季度财务指标报告

000046ST泛海2023年三季度财务分析结论报告

*ST泛海2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负306,848.48万元,与2022年三季度负15,223.28万元相比亏损成倍增加,增加19.16倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2023年三季度营业成本为17,444.42万元,与2022年三季度的109,520.21万元相比有较大幅度下降,下降84.07%。

2023年三季度销售费用为391.94万元,与2022年三季度的979.69万元相比有较大幅度下降,下降59.99%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2023年三季度管理费用为45,616.02万元,与2022年三季度的40,671.03万元相比有较大增长,增长12.16%。

2023年三季度管理费用占营业收入的比例为25.73%,与2022年三季度的10.74%相比有较大幅度的提高,提高14.99个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2023年三季度财务费用为95,797.63万元,与2022年三季度的75,944.47万元相比有较大增长,增长26.14%。

三、资产结构分析2023年三季度预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,*ST泛海2023年三季度是有现金支付能力的,其现金支付能力为986,159.84万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

信达家电·热点追踪:3月家电出口表现亮眼,三花与绿的设立谐波减速器合资企业

[Table_ReportType][Table_StockAndRank]+86136****7902*********************188****2133**********************911000313月家电出口表现亮眼,三花与绿的设立谐波减速器合资企业2023年4月16日周投资观点:➢3月,我国家电出口增速转正,环比大幅改善。

3月份我国家电出口数量同比+22.62%达到3.21亿台,出口金额同比+11.90%至83.42美元,3月出口货物均价同比-8.74%。

Q1我国家电出口量额分别同比-3.07%/-4.6%。

我们认为随着海外家电渠道经过22年的去库存和需求的逐步恢复,我国家电的出口需求有望逐步得到恢复。

积极关注推动海外业务发展的家电龙头海信家电、海尔智家、美的集团,关注外销占比较高的小家电企业新宝股份、富佳股份、比依股份等。

➢家电企业业绩具有稳健性和较高增速的特点,叠加目前较高的股息率水平和潜在估值修复空间,我们认为家电白马具有较高的投资性价比。

建议积极关注高股息率、高估值弹性的格力电器,推荐关注存在分红率提升空间的全球家电龙头美的集团,关注海信家电、海尔智家。

➢我国黑电行业马太效应正持续凸显,竞争格局有望向白电靠拢。

增收的同时,龙头企业利润率也正逐步改善。

此外,投影仪、互联网业务、光储业务等也为黑电企业贡献可观的收入增量。

建议积极关注海信视像、TCL电子、创维集团等黑电行业龙头企业。

➢近日,三花智控与绿的谐波签署了《战略合作框架协议》,双方同意在三花位于墨西哥的工业园内共同出资设立一家合资企业,主营业务为谐波减速器相关产品的研发、生产制造及销售,合资企业由绿的谐波占据控股地位并纳入绿的谐波合并财务报表范围。

该合作有利于双方在全球范围内开展深入合作,充分利用绿的谐波减速器相关产品优势及三花的客户关系、渠道优势资源,共同拓展全球市场,实现产业联动互利共赢。

目录一、核心观点 (4)1.1 周投资观点 (4)二、板块走势 (6)三、行业数据追踪 (8)3.1 本周家电股资金流向 (8)3.2 家电主要原材料价格追踪 (8)3.3 人民币汇率 (9)3.4 重点公司盈利预测及估值一览 (10)四、风险因素 (11)表目录表1:本周家电股北上资金持股比例变化 (8)表2:本周家电股北上资金持股市值变化 (8)表3:重点公司盈利预测及估值 (10)图目录图1:本周SW家电指数涨跌幅(%) (6)图2:本周家电行业细分板块涨跌幅(%) (6)图3:申万一级行业最新市盈率 (7)图4:LME铜现货结算价格变化(美元/吨) (8)图5:LME铝现货结算价格变化(美元/吨) (8)图6:1.0mm冷轧板价格变化(元/吨) (9)图7:中国塑料城价格指数 (9)图8:中间价:美元兑人民币汇率 (9)一、核心观点1.1 周投资观点1)3月,我国家电出口增速转正,环比大幅改善。

600060海信视像2023年三季度现金流量报告

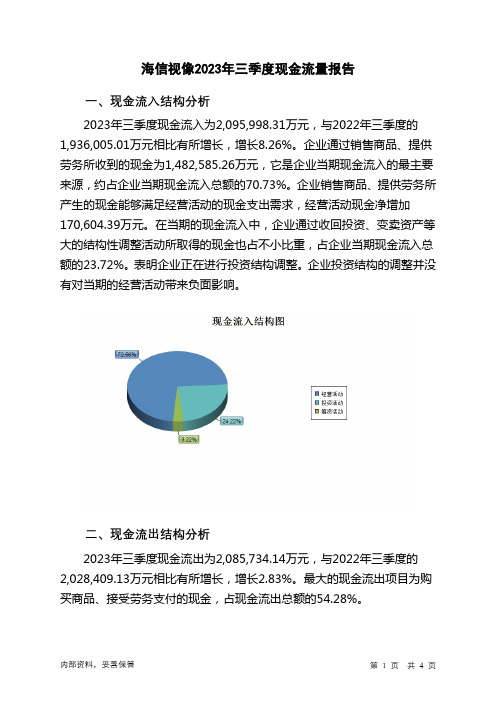

海信视像2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为2,095,998.31万元,与2022年三季度的1,936,005.01万元相比有所增长,增长8.26%。

企业通过销售商品、提供劳务所收到的现金为1,482,585.26万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的70.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加170,604.39万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的23.72%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年三季度现金流出为2,085,734.14万元,与2022年三季度的2,028,409.13万元相比有所增长,增长2.83%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的54.28%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度海信视像投资活动需要资金58,809.53万元;经营活动创造资金170,604.39万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度海信视像筹资活动需要净支付资金101,530.69万元,也被经营活动所创造的资金满足。

600600青岛啤酒2023年三季度行业比较分析报告

青岛啤酒2023年三季度行业比较分析报告一、总评价得分78分,结论良好二、详细报告(一)盈利能力状况得分98分,结论优秀青岛啤酒2023年三季度净资产收益率(%)为21.58%,高于行业优秀值20.5%。

总资产报酬率(%)为15.62%,高于行业良好值13.8%,低于行业最优值16.6%。

销售(营业)利润率(%)为21.17%,高于行业优秀值20.5%。

成本费用利润率(%)为26.24%,高于行业优秀值18.7%。

资本收益率(%)为444.98%,高于行业优秀值14.9%。

盈利能力状况(二)营运能力状况得分76分,结论良好青岛啤酒2023年三季度总资产周转率(次)为0.74次,高于行业平均值0.6次,低于行业良好值0.8次。

应收账款周转率(次)为219.26次,高于行业优秀值34.0次。

流动资产周转率(次)为1.19次,低于行业平均值1.4次,高于行业较差值0.9次。

资产现金回收率(%)为3.89%,低于行业平均值5.6%,高于行业较差值-0.5%。

存货周转率(次)为9.76次,高于行业优秀值5.3次。

营运能力状况(三)偿债能力状况得分91分,结论优秀青岛啤酒2023年三季度资产负债率(%)为41.86%,优于行业优秀值48.6%。

已获利息倍数为820.71,高于行业优秀值9.1。

速动比率(%)为168.93%,高于行业优秀值119.2%。

现金流动负债比率(%)为2.92%,低于行业较差值3.3%,高于行业极差值-10.6%。

带息负债比率(%)为0.24%,优于行业优秀值4.1%。

偿债能力状况(四)发展能力状况得分48分,结论较差青岛啤酒2023年三季度销售(营业)增长率(%)为-4.58%,低于行业较差值-2.4%,高于行业极差值-16.3%。

资本保值增值率(%)为107.62%,低于行业平均值111.7%,高于行业较差值106.9%。

销售(营业)利润增长率(%)为5.42%,高于行业平均值4.6%,低于行业良好值10.7%。

000682东方电子2023年三季度财务指标报告

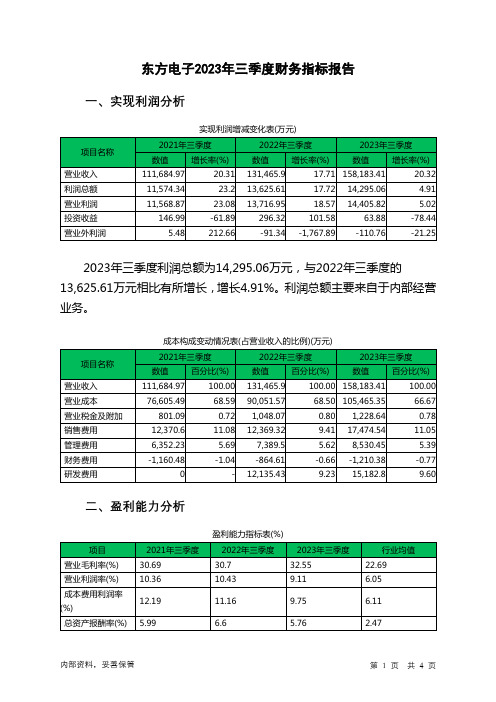

东方电子2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为14,295.06万元,与2022年三季度的13,625.61万元相比有所增长,增长4.91%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 10.59 10.98 10.51 3.41东方电子2023年三季度的营业利润率为9.11%,总资产报酬率为5.76%,净资产收益率为10.51%,成本费用利润率为9.75%。

企业实际投入到企业自身经营业务的资产为983,592.64万元,经营资产的收益率为5.86%,而对外投资的收益率为1.22%。

2023年三季度营业利润为14,405.82万元,与2022年三季度的13,716.95万元相比有所增长,增长5.02%。

以下项目的变动使营业利润增加:其他收益增加723.19万元,资产处置收益增加10.38万元,财务费用减少345.77万元,共计增加1,079.34万元;以下项目的变动使营业利润减少:公允价值变动收益减少1,868.08万元,投资收益减少232.43万元,信用减值损失减少189.64万元,营业成本增加15,413.78万元,销售费用增加5,105.22万元,研发费用增加3,047.36万元,管理费用增加1,140.95万元,营业税金及附加增加180.58万元,资产减值损失增加73.75万元,共计减少27,251.79万元。

各项科目变化引起营业利润增加688.86万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为1.59,与2022年三季度的1.67相比略有下降。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为843,103.47万元,与2022年三季度的726,246.54万元相比有较大增长,增长16.09%。

000156华数传媒2023年三季度财务指标报告

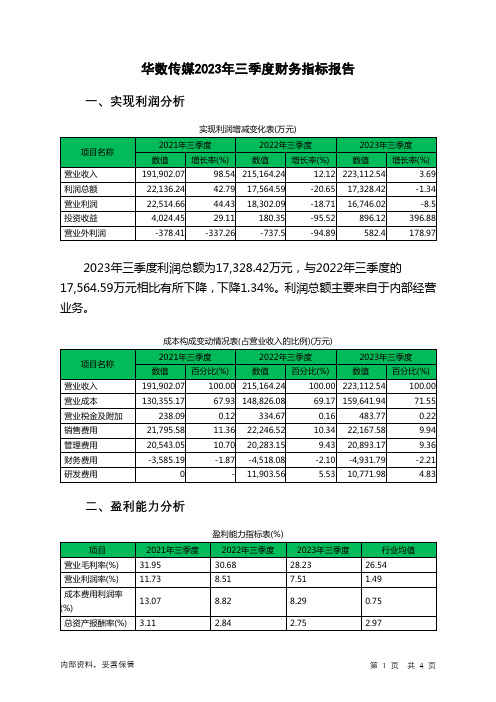

华数传媒2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为17,328.42万元,与2022年三季度的17,564.59万元相比有所下降,下降1.34%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 6.04 4.78 4.5 1.3华数传媒2023年三季度的营业利润率为7.51%,总资产报酬率为2.75%,净资产收益率为4.50%,成本费用利润率为8.29%。

企业实际投入到企业自身经营业务的资产为2,625,527.45万元,经营资产的收益率为2.55%,而对外投资的收益率为6.41%。

2023年三季度营业利润为16,746.02万元,与2022年三季度的18,302.09万元相比有所下降,下降8.50%。

以下项目的变动使营业利润增加:资产处置收益增加0.18万元,其他收益增加76.14万元,投资收益增加715.77万元,销售费用减少78.93万元,财务费用减少413.72万元,研发费用减少1,131.58万元,共计增加2,416.33万元;以下项目的变动使营业利润减少:信用减值损失减少1,806.51万元,营业税金及附加增加149.1万元,管理费用增加610.02万元,资产减值损失增加1,449.81万元,营业成本增加10,815.85万元,共计减少14,831.28万元。

各项科目变化引起营业利润减少1,556.07万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为1.02,与2022年三季度的1.49相比有较大下降,下降了0.47。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为1,035,452.36万元,与2022年三季度的1,138,386.31万元相比有所下降,下降9.04%。

000605渤海股份2023年三季度决策水平分析报告

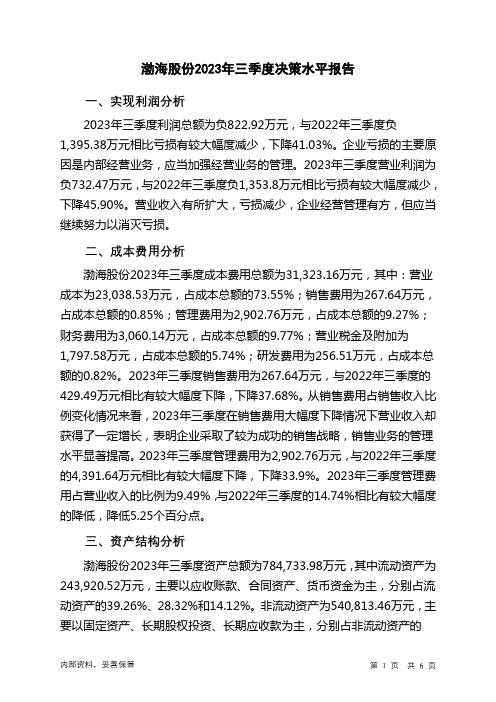

渤海股份2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负822.92万元,与2022年三季度负1,395.38万元相比亏损有较大幅度减少,下降41.03%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负732.47万元,与2022年三季度负1,353.8万元相比亏损有较大幅度减少,下降45.90%。

营业收入有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析渤海股份2023年三季度成本费用总额为31,323.16万元,其中:营业成本为23,038.53万元,占成本总额的73.55%;销售费用为267.64万元,占成本总额的0.85%;管理费用为2,902.76万元,占成本总额的9.27%;财务费用为3,060.14万元,占成本总额的9.77%;营业税金及附加为1,797.58万元,占成本总额的5.74%;研发费用为256.51万元,占成本总额的0.82%。

2023年三季度销售费用为267.64万元,与2022年三季度的429.49万元相比有较大幅度下降,下降37.68%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为2,902.76万元,与2022年三季度的4,391.64万元相比有较大幅度下降,下降33.9%。

2023年三季度管理费用占营业收入的比例为9.49%,与2022年三季度的14.74%相比有较大幅度的降低,降低5.25个百分点。

三、资产结构分析渤海股份2023年三季度资产总额为784,733.98万元,其中流动资产为243,920.52万元,主要以应收账款、合同资产、货币资金为主,分别占流动资产的39.26%、28.32%和14.12%。

非流动资产为540,813.46万元,主要以固定资产、长期股权投资、长期应收款为主,分别占非流动资产的40.26%、18.34%和13.62%。

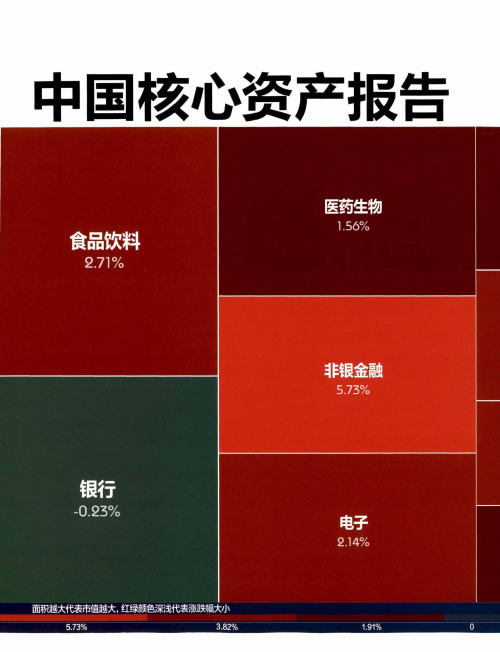

中国核心资产报告

中国核心资产报告5.73% 3.82% 1.91%0商界评论Business Review 化工1.74%电子设备2.58%机械设备3.20%汽车0.42%计算机0.99%交通运输0.55%公用事业0.11%有色金属2.02%家用电器3.35%国防军工4.33%传媒-5.29%农林牧鱼1.05%房地产-2.16%建筑装饰-3.24%通信建筑材料休闲服努-1.84% 4.82%0.83%采掘1.48%商业贸易0.41%钢铁1.20%纺织服装0.36%访口2.33% -1.91%-3.82%-5.73%—J LPLAN2021年全年,《商界评论》杂志将投入核心资源,带来中国核心资产T O P 50和成长黑马T O P 50共100 家企业的商业模式精选,以飨读者。

中国核心资产报告隱文/商业模式观察家.是现在,中国二级市场正迎来全新的历史时刻。

在白酒、光伏、医疗、军T、芯片、消费、新能源等板块的领涨下,中国二级市场迎来真正意义上的“二八分化”格局:2020年市值前50%公司成交额占比首次超过80%,沪深300指 数的表现远超上证指数,近100只白马股构成的 “核心资产名单”领涨全市。

这符合成熟资本市场的发展趋势数据显示,美国、日本二级市场市值前50%公司的成交额独占95%以上;苹果、微软、亚马逊、谷歌、FareUok、特斯拉6家头部公司的市值占整个纳斯达克市值的一半。

“二八分化”,甚至是“一九分化”,将深刻地影响整个资本市场的风向,中国的“核心资产”地位凸碰,将越来越吸引全球资金的瞩目。

其具体表现包括:第一,行业分化加剧,从普涨到核心板块领涨;第二,行业内部分化加剧,强者愈强,行业 内部向龙头股聚焦;第三,核心资产从低估值到高估值,从小市值到大市值转变;第四,二级市场反推一级市场,估值出现分化。

事实上,这些表现只是中国经济转型趋势的缩影:一方面,中国经济结构正在发生重大转变,第三产业对GDP的贡献率已经接近60%,直 接为二级市场贡献了“消费科技升级”的强大引商界评论IBusiness Review I3/ 0.7.172020.8.21 2020.9.25 2020.10.30 2020.12.4 2021.1.8擎,带来行业分化。

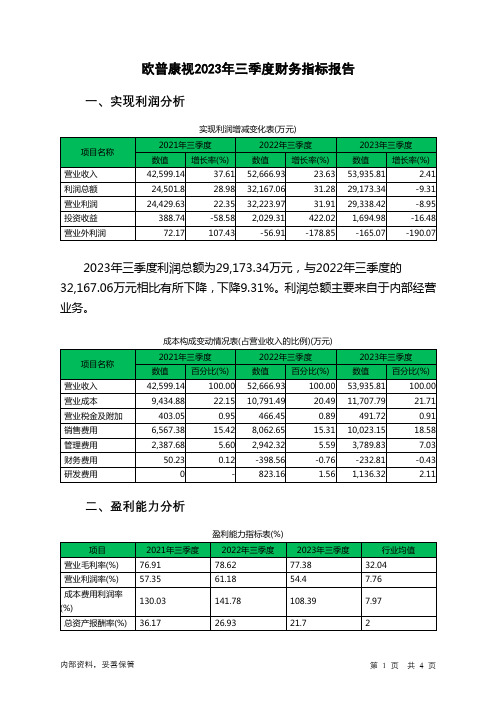

300595欧普康视2023年三季度财务指标报告

欧普康视2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为29,173.34万元,与2022年三季度的32,167.06万元相比有所下降,下降9.31%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 36.68 25.94 21.55 2.35欧普康视2023年三季度的营业利润率为54.40%,总资产报酬率为21.70%,净资产收益率为21.55%,成本费用利润率为108.39%。

企业实际投入到企业自身经营业务的资产为384,702.67万元,经营资产的收益率为30.51%,而对外投资的收益率为14.18%。

2023年三季度营业利润为29,338.42万元,与2022年三季度的32,223.97万元相比有所下降,下降8.95%。

以下项目的变动使营业利润增加:资产处置收益增加20.12万元,信用减值损失增加116.25万元,公允价值变动收益增加263.57万元,共计增加399.94万元;以下项目的变动使营业利润减少:其他收益减少40.04万元,投资收益减少334.33万元,营业税金及附加增加25.27万元,财务费用增加165.74万元,研发费用增加313.16万元,管理费用增加847.51万元,营业成本增加916.29万元,销售费用增加1,960.5万元,共计减少4,602.85万元。

各项科目变化引起营业利润减少2,885.55万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为5.55,与2022年三季度的9.16相比有较大下降,下降了3.6。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为374,913.37万元,与2022年三季度的379,313.23万元相比有所下降,下降1.16%。

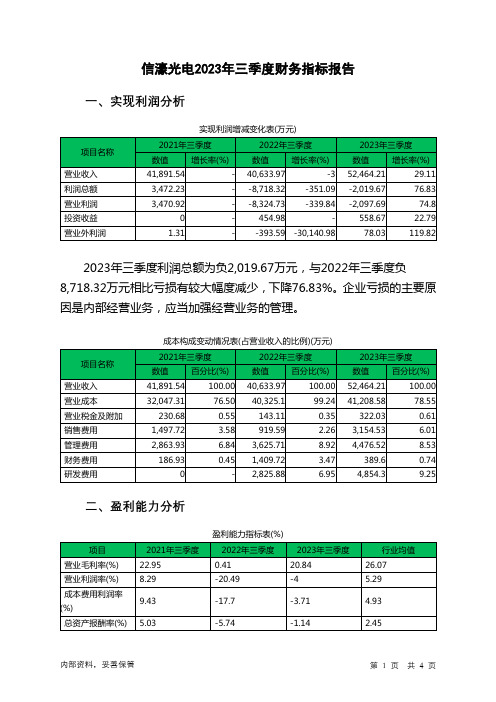

301051信濠光电2023年三季度财务指标报告

信濠光电2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为负2,019.67万元,与2022年三季度负8,718.32万元相比亏损有较大幅度减少,下降76.83%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 6.97 -9.48 -0.34 3.11信濠光电2023年三季度的营业利润率为-4.00%,总资产报酬率为-1.14%,净资产收益率为-0.34%,成本费用利润率为-3.71%。

企业实际投入到企业自身经营业务的资产为499,504.07万元,经营资产的收益率为-1.68%。

2023年三季度营业利润为负2,097.69万元,与2022年三季度负8,324.73万元相比亏损有较大幅度减少,下降74.80%。

以下项目的变动使营业利润增加:资产处置收益增加1,719.12万元,投资收益增加103.69万元,财务费用减少1,020.11万元,共计增加2,842.92万元;以下项目的变动使营业利润减少:其他收益减少2,058.09万元,信用减值损失减少739.2万元,公允价值变动收益减少153.84万元,销售费用增加2,234.95万元,研发费用增加2,028.42万元,资产减值损失增加1,146.19万元,营业成本增加883.48万元,管理费用增加850.8万元,营业税金及附加增加178.92万元,共计减少10,273.9万元。

各项科目变化引起营业利润增加6,227.04万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为1.44,与2022年三季度的1.59相比有所下降,下降了0.15。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为274,516.08万元,与2022年三季度的278,257.69万元相比有所下降,下降1.34%。

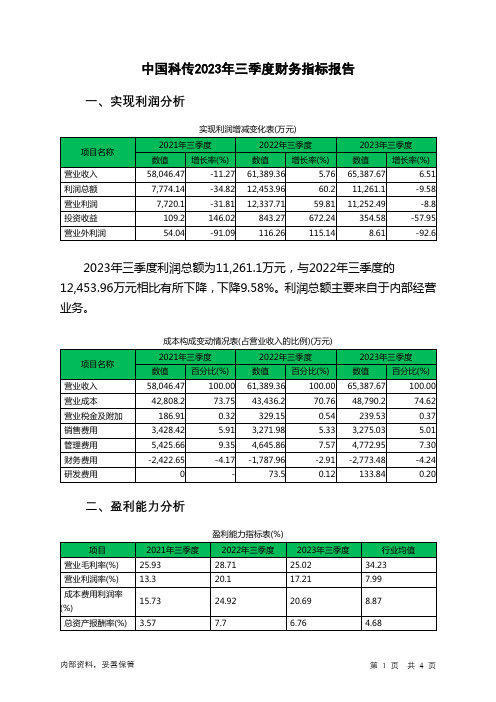

601858中国科传2023年三季度财务指标报告

中国科传2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为11,261.1万元,与2022年三季度的12,453.96万元相比有所下降,下降9.58%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 7.14 10.36 8.78 6.85中国科传2023年三季度的营业利润率为17.21%,总资产报酬率为6.76%,净资产收益率为8.78%,成本费用利润率为20.69%。

企业实际投入到企业自身经营业务的资产为519,709.1万元,经营资产的收益率为8.66%,而对外投资的收益率为31.28%。

2023年三季度营业利润为11,252.49万元,与2022年三季度的12,337.71万元相比有所下降,下降8.80%。

以下项目的变动使营业利润增加:营业税金及附加减少89.62万元,财务费用减少985.52万元,共计增加1,075.14万元;以下项目的变动使营业利润减少:资产处置收益减少0.63万元,其他收益减少4.13万元,信用减值损失减少145.3万元,投资收益减少488.69万元,销售费用增加3.05万元,资产减值损失增加24.56万元,研发费用增加60.34万元,管理费用增加127.09万元,营业成本增加5,354万元,共计减少6,207.79万元。

各项科目变化引起营业利润减少1,085.21万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为2.07,与2022年三季度的2.27相比有所下降,下降了0.2。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为298,614.47万元,与2022年三季度的370,379.55万元相比有较大幅度下降,下降19.38%。

603366日出东方2023年三季度财务分析结论报告

日出东方2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为7,726.79万元,与2022年三季度的3,639.6万元相比成倍增长,增长1.12倍。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为106,309.82万元,与2022年三季度的67,457.84万元相比有较大增长,增长57.59%。

2023年三季度销售费用为20,132.88万元,与2022年三季度的17,943.52万元相比有较大增长,增长12.2%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年三季度管理费用为5,185.93万元,与2022年三季度的4,587.61万元相比有较大增长,增长13.04%。

2023年三季度管理费用占营业收入的比例为3.63%,与2022年三季度的4.79%相比有所降低,降低1.16个百分点。

营业利润有所提高,管理费用支出控制较好。

2022年三季度理财活动带来收益552.67万元,2023年三季度融资活动由创造收益转化为支付费用,支付207.24万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,日出东方2023年三季度是有现金支付能力的,其现金支付能力为29,788.41万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析日出东方2023年三季度的营业利润率为5.44%,总资产报酬率为4.58%,净资产收益率为7.76%,成本费用利润率为5.66%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海信视像2023年三季度财务指标报告

一、实现利润分析

实现利润增减变化表(万元)

2023年三季度利润总额为83,199.36万元,与2022年三季度的63,643.37万元相比有较大增长,增长30.73%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)

二、盈利能力分析

盈利能力指标表(%)

项目2021年三季度2022年三季度2023年三季度行业均值

营业毛利率(%) 14.34 17.56 16.2 26.07

营业利润率(%) 3.17 5.16 5.77 5.29

成本费用利润率

3.5 5.45 6.07

4.93

(%)

总资产报酬率(%) 5.26 7.92 7.91 2.45

净资产收益率(%) 8.8 13.29 12.1 3.11 海信视像2023年三季度的营业利润率为5.77%,总资产报酬率为7.91%,净资产收益率为12.10%,成本费用利润率为6.07%。

企业实际投入到企业自身经营业务的资产为2,981,028.43万元,经营资产的收益率为11.10%,而对外投资的收益率为16.00%。

2023年三季度营业利润为82,751.24万元,与2022年三季度的63,418.61万元相比有较大增长,增长30.48%。

以下项目的变动使营业利润增加:公允价值变动收益增加9,224.33万元,投资收益增加5,298.79万元,其他收益增加901.32万元,信用减值损失增加648.08万元,共计增加16,072.52万元;以下项目的变动使营业利润减少:资产处置收益减少1,670.55万元,营业成本增加188,714.28万元,财务费用增加5,411.72万元,研发费用增加4,573.25万元,管理费用增加4,037.23万元,资产减值损失增加1,274.78万元,销售费用增加577.88万元,营业税金及附加增加

134.47万元,共计减少206,394.16万元。

各项科目变化引起营业利润增加19,332.63万元。

三、偿债能力分析

偿债能力指标表

2023年三季度流动比率为2,与2022年三季度的2相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为3,318,145.26万元,与2022年三季度的2,747,696.12万元相比有较大增长,增长20.76%。

2023年三季度流动负债为1,658,905.25万元,与2022年三季度的1,374,652.46万元相比有较大增长,增长20.68%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

用当期流动资产偿还流动负债没有困难,流动比率比较合理。

从盈利情况来看,企业盈利对利息的保障倍数为65.03倍。

从实现利润和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

资产周转速度表

海信视像2023年三季度总资产周转次数为1.34次,比2022年三季度周转速度放慢,周转天数从238.46天延长到267.88天。

企业资产规模有较大幅度的扩大,但营业收入没有相应的增长,致使企业总资产的周转速度下

降。

营运能力指标表

海信视像2023年三季度营业周期为67.71天,2022年三季度为63.68天,2023年三季度比2022年三季度延长4.03天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用增加,营运能力下降。

五、发展能力分析

海信视像2023年三季度营业收入为1,435,132.49万元,比2022年三季度增长16.71%。

但这一增长速度是在上一期营业收入下降的情况下取得的,本期已经恢复并超过了2021年三季度的水平。

从这三期来看,海信视像的净利润一直保持增长态势,但2023年三季度的增长速度比上一期有所下降。

2023年三季度的净利润为73,417.96万元,比2022年三季度增长16.86%,低于2022年三季度62.91%的增长速度。

从这三期来看,海信视像的所有者权益持续增长。

2023年三季度所有者权益为2,464,122.39万元,比2022年三季度增长29.26%,这一增长速度是在2022年三季度增长8.52%的基础上取得的。

(注:报告中使用的分析参数为2023年三季度行业分析参数)。