安徽五金开票--提供应税劳务清单

企业资源计划实训报告

企业资源计划实训报告长春工程学院教师评价目录一、前言 (1)二、实习过程描述 (1)三、功能介绍 (2)3.1采购管理 (2)3.1.1制作请购单 (2)3.1.2制作核价单 (3)3.1.3制作采购单 (3)3.1.4采购底稿查询 (4)3.1.5制作收料单 (4)3.1.6收料明细表查询 (5)3.1.7制作检验单 (5)3.1.8制作进货单 (5)3.1.9制作验退退回单 (6)3.2计划管理 (6)3.2.1进行物料需求的计算 (6)3.2.2物料需求发放记录查询 (7)3.2.3工单查询 (7)3.3销售管理 (7)3.3.1制作销货单 (7)3.3.2销货明细表查询 (8)3.4生产管理 (8)3.4.1工单 (8)3.4.2录入领料单 (8)3.4.3录入生产入库单 (9)3.5成本管理 (9)3.6财务管理 (10)3.6.1存货成本计价 (10)3.6.2会计总账 (11)四、业务流程介绍 (12)4.1销售出货流程 (12)4.2请购作业流程 (13)4.3采购询价流程 (14)4.4采购进货收料流程 (15)4.5生产计划作业流程 (16)4.6工单作业流程 (17)4.7生产领料作业流程 (18)4.8生产入库作业流程 (19)4.9调拨流程 (20)4.10盘点流程 (21)4.11应收账款作业流程 (22)4.12收款作业流程 (23)4.13付款作业流程 (24)4.14委外业务结账流程 (25)4.15会计总账作业流程 (26)五、ERP功能理解说明 (27)5.1采购单打印 (27)5.2MRP的计算 (27)5.3成本计算逻辑说明 (28)六、结束语 (29)一、前言通过综合实验,进一步理解巩固ERP理论,培养对企业信息化的认识;通过实验操作训练,能将所学的ERP知识得到综合应用,培养独立利用ERP系统管理企业业务的能力,提高动手实践能力和企业实战本领。

熟练掌握神州数码易助软件的供应链管理部分中的建账、基础设置管理、采购管理系统、生产管理系统、销售管理系统、存货管理系统、成本管理系统、财务管理系统、会计总账管理系统等九部分的使用。

纳税人办理涉税事项需要填报的表单表样

附件2纳税人办理涉税事项需填报的表单表样目录1.税务登记类 (7)1.1税务登记表(适用单位纳税人) (7)1.2税务登记表(适用个体经营) (12)1.3税务登记表(适用临时税务登记纳税人) (16)1.4房屋、土地、车船情况登记表 (21)1.5变更税务登记表 (28)1.6停业复业(提前复业)报告书 (31)1.7注销税务登记申请审批表 (33)1.8重新税务登记申请审批表 (36)1.9外出经营活动情况申报表 (38)1.10扣缴义务人登记表 (41)1.11税务证件挂失报告表 (45)1.12纳税人存款账户账号报告表 (48)1.13财务会计制度及核算软件备案报告书 (50)2.认定管理类 (53)2.1纳税人税种登记表 (53)2.2出口货物退(免)税认定表 (55)2.3增值税一般纳税人申请认定表 (59)2.4不认定增值税一般纳税人申请表 (60)2.5税务认定审批确认表 (61)2.6邮寄(数据电文)申报申请核准表 (62)2.7一般纳税人简易征收申请审批表 (64)2.8汇总申报申请审批表 (65)2.9企业所得税核定征收鉴定表 (67)2.10定期定额户自行申报(申请变更)纳税定额表 (68)2.11非居民享受税收协定待遇 (70)2.11.1非居民享受税收协定待遇备案报告表 (70)2.11.2非居民享受税收协定待遇审批申请表 (74)2.11.3非居民享受协定待遇身份信息报告表(适用于企业) (78)2.11.4非居民享受税收协定待遇身份信息报告表(适用于个人) (82)2.11.5非居民享受税收协定待遇审批执行情况报告表 (86)2.11.6非居民享受税收协定待遇汇总表 (88)2.12扣缴企业所得税合同备案登记表 (98)3.发票类 (99)3.1纳税人领购发票票种核定申请表 (99)3.2发票购票特批申请审批表 (101)3.3代开发票申请表 (102)3.4代开增值税专用发票缴纳税款申报单 (104)3.5最高开票限额申请表 (106)3.6企业衔头发票印制申请表 (108)3.7税务行政许可申请表 (110)3.8发票保证金退还申请书 (111)3.9发票担保书 (113)3.10发票担保财产清单 (115)3.11发票缴销登记表 (117)3.12发票挂失/损毁报告表 (118)3.13挂失/损毁发票清单 (121)3.14丢失、被盗增值税专用发票清单 (123)3.15《增值税专用发票遗失声明》刊出登记表 (124)3.16丢失、被盗金税卡情况表 (126)3.17税控收款机用户注册登记表 (127)3.18税控收款机子用户明细登记表 (129)3.19税控收款机用户最高开票限额审批表 (130)3.20税控收款机、税控卡、用户卡丢失(被盗)、损毁报告 (132)3.21税控收款机、税控卡、用户卡流失登记表 (134)3.22税控收款机注销登记表 (136)4.证明管理类 (138)4.1外出经营活动税收管理证明 (138)4.2开具红字增值税专用发票申请单 (141)4.3丢失增值税专用发票已报税证明单 (143)4.4关于申请出具(补办报关单)证明的报告 (145)4.5外贸企业出口视同内销征税货物进项税额抵扣证明 (146)4.6出口企业出口含金产品免税证明申报表 (147)4.7出口企业出口含金产品免税证明 (148)4.8服务贸易等项目对外支付出具《税务证明》申请表 (149)4.9《中国税收居民身份证明》申请表 (151)4.10车辆变动情况登记表 (152)4.11换(补)车辆购置税完税证明申请表 (154)4.12《葡萄酒购货管理证明单》领用申请 (156)5.税收优惠类 (157)5.1纳税人减免税申请审批表 (157)5.2车辆购置税免(减)申请表 (160)5.3企业所得税税前列支申请表 (162)5.4贷款呆账核销申请审批表 (164)5.5退(抵)税申请审批表 (166)5.6葡萄酒消费税退税申请表 (168)5.7车辆购置税退税申请表 (169)6.申报征收类 (172)6.1增值税纳税申报表(适用于增值税一般纳税人) (172)6.1.1增值税纳税申报表(适用于增值税一般纳税人) (172)6.1.2增值税纳税申报表附列资料(表一) (174)6.1.3增值税纳税申报表附列资料(表二) (175)6.1.4固定资产进项税额抵扣情况表 (176)6.2增值税纳税申报表(适用小规模纳税人) (197)6.3定期定额个体工商户___税纳税分月汇总申报表 (198)6.4烟类应税消费品消费税纳税申报表 (201)6.4.1烟类应税消费品消费税纳税申报表 (201)6.4.2本期准予扣除税额计算表 (204)6.4.3本期代收代缴税额计算表 (206)6.4.4卷烟销售明细表 (208)6.4.5各牌号规格卷烟消费税计税价格 (211)6.5卷烟消费税纳税申报表(批发) (214)6.6酒及酒精消费税纳税申报表 (217)6.6.1酒及酒精消费税纳税申报表 (217)6.6.2本期准予抵减税额计算表 (219)6.6.3本期代收代缴税额计算表 (221)6.6.4生产经营情况表 (223)6.7成品油消费税纳税申报表 (225)6.7.1成品油消费税纳税申报表 (225)6.7.2本期准予扣除税额计算表 (227)6.7.3本期减(免)税额计算表 (229)6.7.4成品油销售明细表 (230)6.7.5消费税扣税凭证明细表 (232)6.7.6代收代缴税款报告表 (234)6.8小汽车消费税纳税申报表 (235)6.8.1小汽车消费税纳税申报表 (235)6.8.2本期代收代缴税额计算表 (237)6.8.3生产经营情况表 (239)6.9其他应税消费品消费税纳税申报表 (241)6.9.1其他应税消费品消费税纳税申报表 (241)6.9.2本期准予扣除税额计算表 (243)6.9.3准予扣除消费税凭证明细表 (245)6.9.4本期代收代缴税额计算表 (247)6.9.5生产经营情况表 (249)6.10中华人民共和国企业所得税月(季)度预缴纳税申报表(A类) (251)6.11中华人民共和国企业所得税月(季)度预缴纳税申报表(B类) (256)6.12中华人民共和国非居民企业所得税季度纳税申报表(适用于核定征收企业) (259)6.13中华人民共和国非居民企业所得税季度纳税申报表(适用于据实申报企业) (263)6.14中华人民共和国企业所得税年度纳税申报表(A类) (267)6.14.1中华人民共和国企业所得税年度纳税申报表(A类) (267)6.14.2企业所得税年度纳税申报表附表一(1) (268)6.14.3企业所得税年度纳税申报表附表一(2) (269)6.14.4企业所得税年度纳税申报表附表一(3) (270)6.14.5企业所得税年度纳税申报表附表二(1) (271)6.14.6企业所得税年度纳税申报表附表二(2) (272)6.14.7企业所得税年度纳税申报表附表二(3) (273)6.14.8企业所得税年度纳税申报表附表三 (274)6.14.9企业所得税年度纳税申报表附表四 (275)6.14.10企业所得税年度纳税申报表附表五 (276)6.14.11企业所得税年度纳税申报表附表六 (277)6.14.12企业所得税年度纳税申报表附表七 (278)6.14.13企业所得税年度纳税申报表附表八 (279)6.14.14企业所得税年度纳税申报表附表九 (280)6.14.15企业所得税年度纳税申报表附表十 (281)6.14.16企业所得税年度纳税申报表附表十一 (282)6.15中华人民共和国企业所得税年度纳税申报表(B类) (283)6.16中华人民共和国非居民企业所得税年度纳税申报表(适用于核定征收企业) (286)6.17中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业) (290)6.17.1中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业) (290)6.17.2营业收入及成本费用明细表(附表一) (294)6.17.3弥补亏损明细表(附表二) (297)6.18中华人民共和国企业年度关联业务往来报告表 (299)6.18.1中华人民共和国企业年度关联业务往来报告表 (299)6.18.2关联关系表(表一) (300)6.18.3关联关系表(表二) (301)6.18.4购销表(表三) (302)6.18.5劳务表(表四) (303)6.18.6无形资产表(表五) (304)6.18.7固定资产表(表六) (305)6.18.8融通资金表(表七) (306)6.18.9对外投资情况表(表八) (307)6.18.10对外支付款项情况表(表九) (309)6.19中华人民共和国企业所得税汇总纳税分支机构分配表 (315)6.20中华人民共和国扣缴企业所得税报告表 (316)6.21中华人民共和国企业清算所得税申报表 (321)6.21.1中华人民共和国企业清算所得税申报表 (321)6.21.2资产处置损益明细表(附表一) (322)6.21.3负债清偿损益明细表(附表二) (323)6.21.4剩余财产计算和分配明细表(附表三) (324)6.22车辆购置税纳税申报表 (331)6.22.1车辆购置税纳税申报表 (331)6.22.2换(补)车辆购置税完税证明申报表 (334)6.22.3车辆变动情况登记表 (336)6.23储蓄存款利息所得扣缴个人所得税报告表 (338)6.24代扣代缴、代收代缴税款报告表 (339)6.25委托代征税款报告表 (340)6.26延期申报申请核准表 (342)6.27延期缴纳税款申请审批表 (344)6.28纳税人合并(分立)情况报告书 (346)6.29欠税人处置不动产或大额资产报告表 (349)6.30外贸企业出口退税汇总申报表 (351)6.31生产企业出口货物免、抵、退税申报汇总表 (353)6.32生产企业进料加工进口料件申报明细表 (355)6.33生产企业进料加工海关登记手册核销申请表 (356)6.34生产企业进料加工贸易免税证明 (358)6.35小规模纳税人免税核销申报汇总表 (359)6.36小规模纳税人出口货物免税核销申报明细表 (360)6.37小规模纳税人出口货物免税申报表 (361)6.38小规模纳税人不予免税出口货物情况表 (362)6.39出口加工区内生产企业耗用水、电、气、退税申报表 (363)6.40启动相互协商程序申请书 (364)1.税务登记类1.1税务登记表(适用单位纳税人)税务登记表(适用单位纳税人)国家税务总局监制填表说明一、本表适用于各类单位纳税人填用。

增值税、消费税练习

增值税、消费税练习题一、单项选择题(每题1分1.根据增值税法律制度的规定,下列行为中,应视同销售货物行为征收增值税的是(。

A.购进货物用于个人消费B. 购进货物用于免税项目C.购进货物用于无偿赠送其他单位D. 购进货物用于集体福利2. 根据增值税法律制度的规定,下列各项中,应按照“现代服务”缴纳增值税的是(A.物业管理服务B. 货物加工服务C. 餐饮服务D. 金融服务3. 根据增值税法律制度的规定,下列业务中,按照货物销售征收增值税的是(。

A.贷款业务B.缝纫业务C. 加工业务D. 商品期货业务4.甲首饰店为增值税一般纳税人。

2016年11月采取“以旧换新”方式销售一批金项链。

该批金项链含增值税价款为140400元,换回的旧项链作价128700元,甲首饰店实际收取差价款11700元。

已知增值税税率为17%。

甲首饰店当月该笔业务增值税销项税额的下列计算中,正确的是(。

A、140400/(1+17%*17%=20400B、128700/(1+17%*17%=18700C、140400*17%=23868D、11700/(1+17%*17%=17005、下列各项中,属于应计入销售额缴纳增值税的是(。

A、纳税人销售货物的同时代办保险而向购买方收取的保险费B、受托加工应征消费税的消费品所代收代缴的消费税C、纳税人代有关行政管理部门收取的符合税法规定条件的政府性基金D、纳税人销售货物的同时向购买方收取的手续费6、下列关于租赁服务的表述中,不正确的是(。

A、将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税B、技术转让服务按销售服务缴纳增值税C、水路运输的光租业务、航空运输的干租业务,属于经营租赁D、车辆停放服务,按不动产经营租赁服务缴纳增值税7、根据增值税法律制度的规定,一般纳税人销售下列货物,适用13%税率的是(。

A、笔记本电脑B、化肥C、小汽车D、淀粉8、我国消费税对不同应税消费品采用了不同的税率形式。

威远WSK102税控器使用说明书V20.pdf

1

WSK102 税控器 使用说明书

3.4. 不能开票打印的处理........................................................ 52 3.5. 自检故障的处理................................................................ 52 3.6. 机器报警 ........................................................................... 52 3.7. 正常开机无反应(电源指示灯不亮) ................................. 53 3.8. 不能正常初始化................................................................ 53 3.9. 发票上印刷的发票号和机器显示的发票号不符............ 53 3.10. 机器提示“用户卡上电错误”........................................ 53 3.11. 机器拒绝打印发票............................................................ 53 3.12. 开票时显示“发票用完状态”........................................ 53 3.13. 开票时显示“金额超限”................................................ 53 3.14. 不能产生报税数据............................................................ 54 3.15. 税务部门读不到卡中的数据............................................ 54

劳务派遣开票明细表模板-概述说明以及解释

劳务派遣开票明细表模板-范文模板及概述示例1:劳务派遣开票明细表模板一般用于记录劳务派遣公司向客户开具发票时的相关信息。

该模板旨在提供一个详细的列表,列出了每笔开票的相关细节,以便于双方核对和管理。

以下是一个劳务派遣开票明细表模板的典型内容和格式:1. 表头部分:- 发票编号:每张发票的独立编号,用于区分不同的发票。

- 开票日期:发票的开具日期。

- 客户名称:劳务派遣服务的客户名称。

- 客户联系人:与客户联系的人员姓名。

- 客户电话:客户的联系电话。

2. 明细部分:- 序号:一笔开票的序号。

- 劳务派遣项目:被派遣的具体工作项目或岗位。

- 人员姓名:被派遣的员工姓名。

- 人员证件号码:被派遣员工的证件号码,通常是id号。

- 工作日期:被派遣员工工作的具体日期。

- 工作小时数:被派遣员工在该日期内工作的小时数。

- 单价:每小时的工作费用单价。

- 金额:该笔工作的总费用(工作小时数×单价)。

3. 总结部分:- 总金额:所有工作的费用总和。

这个劳务派遣开票明细表模板可以根据实际需求进行调整和修改。

例如,如果需要记录更多的细节,可以添加额外的列。

另外,为了提高可读性和使用便捷性,还可以采用Excel等电子表格软件来创建和管理该表格。

利用劳务派遣开票明细表模板,劳务派遣公司可以清晰地记录每笔开票的详细信息,包括工作项目、人员姓名、工作日期和费用等内容。

同时,客户也可以通过该表格核对发票的准确性,确保付款的正确性和及时性。

这有助于提高双方的信任度和合作效率。

示例2:劳务派遣开票明细表模板是一个用于记录劳务派遣公司开具的发票明细的表格模板。

该模板通常包含以下内容:1. 发票编号:记录劳务派遣公司开票的每张发票的唯一编号,用于标识和查询。

2. 开票日期:记录发票的开具日期,以确保准确的账务记录和发票有效期限。

3. 服务项目:列出劳务派遣公司为客户提供的具体服务项目,例如人力资源服务、员工派遣等。

4. 服务费用:详细列出每个服务项目的具体费用金额,确保开票金额准确无误。

增值税练习题 _Fixed

增值税一、单项选择题1.2009年我国增值税实行全面“转型”指的是()。

A. 由过去的生产型转为收入型B. 由过去的收入型转为消费型C.由过去的生产型转为消费型D. 由过去的消费型转为生产型2.某企业收购一批免税农产品用于生产,在农产品收购发票上注明价款100000元,支付运输公司运送该批货物回厂的运费2000元,该企业此项业务科计算抵扣增值税进项税()元。

A.13000B.13140C.17000D.173403.下列各项中属于视同销售行为应当计算销项税额的是()。

A.将自产的货物用于非应税项目B.将购买的货物用于在建工程C.将自产货物用于换取生产资料D.将购买的货物奖励给内部员工4.下列各项中,不属于增值税混合销售行为的是()。

A.纳税人销售林木以及销售林木的同时提供林木管护劳务的行为B.饭店提供餐饮服务并销售酒水C.电梯销售商销售电梯并负责安装电梯D.建材城销售建材并实行有偿送货上门5.某电脑股份有限公司(一般纳税人)销售给某商场100台电脑,不含税单价为4300元/台,已开具税控专用发票,双方议定送货上门,商场支付运费1500元(开具普通发票),当月该企业可以抵扣的进项税额为3400元。

该电脑股份公司应纳增值税为()元。

A.69955B.69700C.69917.95D.73317.956.某商场为增值税一般纳税人,2009年12月购进一批货物,取得增值税专用发票上注明销售额20万元,发票已经税务机关认证,增值税3.4万元,本月售出80%,取得零售收入22万元,并按零售收入的10%取得厂家返利收入2.2万元,商场本月应纳增值税为()万元。

A.-0.2B.0.12C.0.17D.0.27.某建材商店为小规模纳税人,2009年3月销售给大型建材城公司建材一批,共取得收入为131200元;当月货物购进时取得增值税专用发票上注明价款为16000元,则该建材商店本月应纳增值税税额为( )元。

A.1101.36B.5046.15C.7426.42D.3821.368.某制药企业为增值税一般纳税人,2009年5月外购原材料取得防伪税控系统开具的增值税专用发票,注明进项税额130万元,并通过主管税务机关认证,购货过程中支付运费5万元、建设基金0.5万元、杂费0.5万元,原购进原材料由于管理不善发生霉烂,账面成本为20万元,其中运费金额为0.5万元,当月销售自产应税药品取得不含税销售额1150万元。

Digital-Finance 数智财务中台 用户操作手册说明书

目录

修订记录 ......................................................................................................................................................... II 销项管理 .........................................................................................................................................................5

2.1 创建开票申请 ..........................................................................................................................7 2.2 查询开票申请 ..........................................................................................................................9 2.3 修改开票申请 ..........................................................................................................................9 2.4 确认开票申请 ...........................................................

增值税管理系统-百望接口规范V1.0

税控开票服务器组件接口规范(标准版)税控项目组目录目录 (2)第一章概述 (3)1. 接口概述 (3)2. 适用范围 (3)第二章接口调用方式 (4)1. 本地ActiveX组件调用 (4)2. 本地DLL调用 (6)第三章接口定义 (6)1. 参数设置 (6)2. 税控钥匙信息查询 (7)3. 发票开具 (9)4. 发票作废 (15)5. 发票查询 (17)6. 发票领购信息查询 (20)7. 发票打印 (22)8. 页边距设置 (23)9. 查询当前未开票号 (24)10. 发票领购信息分发 (26)11. 发票领购信息退回 (27)第一章概述1. 接口概述企业核心业务系统通过接口实现与税控开票服务器的通信,完成发票管理、发票开具和税控服务器信息查询功能。

接口根据调用方式的不同分为远程Servlet 接口和本地ActiveX组件接口。

企业核心业务系统远程Servlet接口税控服务器税控开票服务器本地ActiveX组件开票终端2. 适用范围本接口规范仅适用于开票端通过组件接口ActiveX控件和Servlet接口方式访问税控开票服务器。

第二章接口调用方式本地接口提供ActiveX控件和DLL两种调用方式,接口列表见下表。

序号接口ID 接口说明其它说明1 20001 参数设置本地接口2 20002 税控钥匙信息查询本地接口3 10008 发票开具本地接口4 10009 发票作废本地接口5 10010 发票查询本地接口6 10005 发票领购信息查询本地接口7 20004 发票打印本地接口8 20003 打印页边距设置本地接口9 10004 查询当前未开票号本地接口10 10006 发票领购信息分发本地接口11 10007 发票领购信息退回本地接口1. 本地ActiveX组件调用⏹ActiveX组件文件名:NISEC_SKSCX.ocx⏹ActiveX组件GUID:CLASSID="clsid: 003BD8F2-A6C3-48EF-9B72-ECFD8FC4D49F"⏹函数定义:String Operate(string sInputInfo);参数:sInputInfo 输入XML信息返回值:返回结果XML字符串⏹调用示例:<html><head><title>ActiveX组件调用示例</title><OBJECT ID=skCLASSID="clsid:003BD8F2-A6C3-48EF-9B72-ECFD8FC4D49F"codebase="NISEC_SKSCX.ocx#version=1,0,0,1"></OBJECT><script language="javascript">function SetParameter(){var sInputInfo ="<?xml version=\"1.0\" encoding=\"gbk\"?>\r\n<business id=\"20001\" comment=\"参数设置\">\r\n<body yylxdm=\"1\">\r\n<servletip>192.168.0.1</servletip>\r\n<servletp ort>7001</servletport>\r\n<keypwd>00000000</keypwd>\r\n</body>\r \n</business>";alert(sInputInfo);try{ret = sk.Operate(sInputInfo);alert(ret);}catch(e){alert(e.message + ",errno:" + e.number);}}function KeyQuery(){var sInputInfo = "<?xml version=\"1.0\" encoding=\"gbk\"?>\r\n<business id=\"20002\" comment=\"税控钥匙信息查询\">\r\n<body yylxdm=\"1\">\r\n<keypwd>00000000</keypwd>\r\n</body>\r\n</busin ess>";alert(sInputInfo);try{ret = sk.Operate(sInputInfo);alert(ret);}catch(e){alert(e.message + ",errno:" + e.number);}}</script></head><body bgcolor=#f0f0ff><div align="center"><form name=formData><table border=2 cellspacing=0><caption ><font size=6 color=#0000ff>ActiveX组件调用示例</font></caption><br><tr height=50><td width="300" align="center"><input type="button" value="参数设置" onclick="SetParameter();"></td><td width="300" align="center"><input type="button" value="税控钥匙信息查询" onclick="KeyQuery();"></td></tr><br></table></form></div></body></html>2. 本地DLL调用⏹DLL文件名:NISEC_SKSC.dll⏹函数定义:void _stdcall PostAndRecvEx(IN LPSTR pszPost, OUT LPSTR pszRecv) 参数:pszPost 输入XML信息pszRecv 返回XML信息返回值:无第三章接口定义接口中的xml数据项,如无特殊说明,遵从以下规则:⏹金额字段单位统一为元,小数点后精确到两位。

SAP查询操作手册(doc 92页)

SAP查询操作手册(doc 92页)SAP查询操作手册目录1无物流集成查询 (6)1.1总账报表及查询 (6)1.1.1凭证显示FB03 (6)1.1.2显示科目余额FAGLB03 (7)1.1.3批量显示行项目FAGLL03 (10)1.1.4凭证综合查询ZP1FIRP008(“万能”查询) (11)1.1.5科目余额表ZP1FIRP021 (12)1.1.6资产负债表ZP1FIRP014 (13)1.1.7利润表ZP1FIRP015 (14)1.1.8现金流量表(直接法)ZP1FIRP016 (15)1.1.9现金流量表(间接法)ZP1FIRP028 (16)1.1.10成本中心余额显示S_ALR_87013611 (16)1.1.11成本中心行项目显示KSB1 (18)1.1.12成本指标对比分析表ZP1FIRP022 (19)1.1.13内部订单预算与实际余额查询S_ALR_87013019 (20)1.1.14内部订单行项目查询KOB1 (22)1.1.15专项应付款明细表ZP1FIRP042 (24)1.1.16月结查询报表ZP1FIRP067 (24)1.2应收报表及查询 (25)1.5.4银行授信余额表ZP1FIRP012 (47)1.5.5信用证/保函显示表ZP1FIRP051 (48)2物流集成查询 (50)2.1采购订单查询 (50)2.1.1采购订单显示ME23N (50)2.1.2采购订单批量查询ME2N (54)2.2出入库查询 (56)2.2.1物料清单MM60 (56)2.2.2物料凭证显示MB03 (56)2.2.3物料凭证清单MB51 (57)2.2.4库存总览MMBE(单个物料) (59)2.2.5库存清单MB52(实时库存) (60)2.2.6收发存汇总查询MB5B (61)2.2.7库龄分析表ZP1MMRP116(实时库龄) (63)2.2.8收发存明细表ZP1MMRP120 (64)2.2.9凭证综合查询ZP1FIRP008 (65)2.2.10未清暂估余额查询ZP1FIRP064 (66)2.2.11供应商余额查询(含暂估)ZP1FIRP069 (67)2.3采购发票查询 (68)2.3.2采购发票显示MIR4 (68)2.3.3采购发票批量查询MIR6 (69)2.4销售订单查询 (71)2.4.1销售订单查询VA03 (71)2.4.2销售订单批量查询VA05N (74)2.5销售发票校验及查询 (75)2.6.2销售发票显示VF03 (75)2.6.3销售发票批量查询VF05N (79)2.7CO订单操作及查询 (80)2.7.4CO生产订单报表查询KOB1 (80)2.10库存盘点过账及查询 (82)2.10.2库存盘点清单MI20 (82)3报表操作技巧 (84)3.1ALV网格控制 (84)3.1.1常用按钮 (84)3.1.2设置格式 (85)3.1.3保存格式 (88)3.1.4表格导出 (88)3.2标准列表 (91)3.2.1常用按钮 (91)3.2.2保存格式 (92)3.2.3表格导出(与ALV网格控制相同) (93)1无物流集成查询1.1总账报表及查询1.1.1凭证显示FB03(1)业务操作说明步骤描述:本操作主要用于显示查询总账凭证路径:会计核算-> 财务会计->总分类账-> 凭证->显示事务码:FB031)操作说明选择需要显示的凭证编码、公司代码,会计年度。

增值税发票系统升级版与电子发票系统数据接口规范(国家税务总局公告2015年第53号附件)V2.1.20.160825

说明 0-蓝字发票;1-红字发票

红字发票时必须 红字发票时必须 单位:元(2 位小数) 不含税,单位:元(2 位小

第4页

18 HJSE 19 BZ

合计税额 备注

项目明细,可多条(最大 100 条)

20 FPHXZ

发票行性质

21 XMMC

项目名称

22 DW 23 GGXH 24 XMSL 25 XMDJ 26 XMJE

票结பைடு நூலகம்.TXT。内容为:

<?xml version="1.0" encoding="gbk"?> <business id="FPKJ" comment="发票开具"> <RESPONSE_COMMON_FPKJ class="RESPONSE_COMMON_FPKJ">

<FPQQLSH>发票请求流水号</FPQQLSH> <JQBH>税控设备编号</JQBH>

<?xml version="1.0" encoding="gbk"?> <business id="FPKJ" comment="发票开具"> <REQUEST_COMMON_FPKJ class="REQUEST_COMMON_FPKJ">

<COMMON_FPKJ_FPT class="COMMON_FPKJ_FPT"> <FPQQLSH>发票请求流水号</FPQQLSH> <KPLX>开票类型</KPLX> <XSF_NSRSBH>销售方纳税人识别号</XSF_NSRSBH> <XSF_MC>销售方名称</XSF_MC> <XSF_DZDH>销售方地址、电话</XSF_DZDH> <XSF_YHZH>销售方银行账号</XSF_YHZH> <GMF_NSRSBH>购买方纳税人识别号</GMF_NSRSBH>

建筑业成本费用可抵扣清单明细表

人 工 费

机 械 使 用 费

工程施工过程中使 用自有施工机械发 生的机械使用费和 租用外单位施工机 械发生的租赁费以 及施工机械的安装 、拆卸和进出场费 用等。

1、外租机械设备(括吊车、挖掘机、装载机、塔吊、扶墙电梯、 运输车辆等) 1.1 外租机械设备(只租设备) 1.2 外租机械设备(只租设备,且出租方为租赁公司) 2、 外租机械设备(租设备+操作人员,且出租方为租赁公司) 3、外租机械设备进出场费 4、燃料(汽油、柴油、附属油等)

5、自有机械设备修理费 其他直接费: 施工过程中发生的 二次材料搬运费、 生产工具用具使用 费、临时设施摊销 费、工程复测费、 施工水电费、施工 补偿费、征地拆迁 费、环境保护费等 。 1、电费 1.1 电费(一般纳税人) 1.2 电费(县级及县级以下小型水力发电单位生产的电力,且供应 商采用简易征收) 1.3 电费(县级及县级以下小型水力发电单位生产的电力,供应商 采用一般纳税人处理) 2、水费 2.1 水费(供应商采用简易征收) 2.2 水费(供应商为一般纳税人) 3、生产安全用品 4、检验试验费 5、二次搬运费 间接费: 1、会议费 施工单位在组织和 管理施工生产活动 2、 培训费(技术培训费) 中所发生的费用 3、电话费、网络费 3.1 电话费、网络费(基础电信服务) 3.2 电话费、网络费(增值电信服务) 4、临时设施费 4.1 临时设施费(材料设备及增值税应税劳务) 4.2 临时设施费(增值税应税服务) 5、办公用品、物料消耗 6、研发和技术服务(包括研发服务、技术转让服务、技术咨询服 务、合同能源管理服务、工程勘察勘探服务) 7、设计费 8、工地宣传费用(条幅、展示牌…)

工 程 成 本 其 他 直 接 费 及 间 接 费

管 理 费 用

五金店开票明细清单

五金店开票明细清单在五金店购买商品时,通常会收到一份开票明细清单。

这份清单详细列出了购买商品的种类、数量、单价以及总价等信息,帮助顾客了解他们的购买详情。

下面将详细介绍五金店开票明细清单的内容和重要性。

1. 清单内容五金店开票明细清单通常包含以下内容:•商品名称:清单列出了每个购买商品的名称或编号,帮助顾客确认购买的商品种类。

•数量:清单显示了每种商品购买的数量,帮助顾客核对购买数量是否准确。

•单价:清单列出了每种商品的单价,有助于顾客了解商品的价格。

•总价:清单显示了每种商品的总价,以及整个购买订单的总价格,帮助顾客核对付款金额是否正确。

2. 重要性五金店开票明细清单对于顾客和商家都非常重要:•对于顾客:清单提供了购买商品的详细信息,让顾客清楚了解自己购买的商品种类和数量,有助于核对订单的准确性。

同时,清单作为购买凭证,可以用于商品质量问题或退换货的证明。

•对于商家:清单可以有效管理销售记录,帮助商家掌握销售情况和库存情况。

同时,清单也是对销售过程的有力监督,可避免虚假销售和损失。

3. 注意事项在收到五金店开票明细清单时,顾客需要注意以下几点:•仔细核对商品名称、数量、单价和总价,确保与自己购买的商品一致。

•留存好开票明细清单,作为购买凭证,有可能在日后需要进行售后服务或退换货时使用。

•如有任何疑问或不清楚的地方,及时与商家沟通解决,避免出现纠纷或误解。

综上所述,五金店开票明细清单对于购买双方都具有重要的意义。

顾客应该认真对待清单,商家也应当严格执行规范,确保开票清单的准确性。

这不仅有助于双方之间的信任和合作,也有助于商家提升服务质量和管理水平。

U8V12.0-委外管理

价格选择为最新调整价格时, 不允许编辑价格查询日期; 价格选择当前生效价格时, 价格查询日期必填

3.1供应商管理-供应商供货控制

委外订单、专用发票、普通发票手工新增 先录供应商,再录存货时,判断选项的设置(先录存货后录供应商相ห้องสมุดไป่ตู้控制)

选择不检查,则直接参照存货档案选择存货,用户可直接录入存货编码 选择检查提示,则参照当前供应商对应的存货列表。手工录入不属于该供应商对应的存 货,则提示:“存货XXX不在当前供应商供货范围内,是否继续?”选择是,允许录入; 选择否,清空所输存货。 选择严格控制:参照录入存货时,可参照当前供应商对应的存货列表。手工录入不属于 该供应商的存货,提示:“存货XXX不在当前供应商供货范围内,请重新录入存货”, 确定后清空所录存货

3.1供应商管理-供应商存货对照表

用于反映某一供应商可以提供哪些存货或某一存货由哪些供应商提供,以及该存货在各供应 商间的配额分配和价格水平。

质检存货可编辑此页签,修改检验方式等信息,到 货单判断存货是否质检时优先取对照表中检验方式 对于该存货,供应商所使用的编码或名称。 供应类型为委外供货的才对委外 在填制委外单据时,可直接输入供应商存货 系统进行供货控制 编码或名称,自动带出为本企业的存货编码

产品概述–

应用价值

委外管理提供对委外商的管理; 制定委外计划,对委外作业实现适价、适时、适质、适量的进程管理; 对委外物料的发补退以及余料进行管理。

委外业务以委外订单为核心,严格按照委外订单进行收发料的业务处

理,严格按照委外订单开具委外加工费发票的业务处理,加强委外业 务管理。

产品概述–

体验你的未来

——用友U8 V11.0新品上市

供应链-委外管理

煤炭建设工程预算软件操作说明(矿建)

煤炭建设工程预算、清单软件操作指南(矿建篇)煤炭工业徐州工程造价管理站二○一二年六月目录第一部分(邯郸版)矿建预算软件 (1)一、软件安装 (1)二、软件操作 (4)1、井巷工程预算软件界面简介 (4)2、工程信息及参数设置 (7)2。

1工程信息 (7)2。

2预算编制参数设置 (7)3、直接定额费套价和工程量输入 (8)3。

1直接定额费子目套价 (8)3。

2直接费工程量输入 (12)3.3直接定额费单项材料输入 (15)3.4直接费拆除定额子目输入 (17)3。

5锚杆制作输入 (18)3.6等差外延输入法 (18)4、辅助费定额子目套价及工程量输入 (19)5、辅助费基础定额输入 (19)6、多分段预算编制的套价及输入方法 (20)7、直接费调整/换算 (21)7。

1 系数调整 (21)7.2 消耗量调整、材料、机械品种换算及添加、删除 (23)8、辅助费调整 (25)8。

1 涌水量调整 (25)8。

2 辅助费系数调整 (25)8。

3特殊系数调整的说明 (27)8.4辅助费费用组成设置 (27)9、工、料、机价差调整 (28)9.1添加地区价格 (29)9.2读入地区价格 (30)9.3工、料、机消耗量来源分析 (30)10、工程取费 (31)11、工程预(结)算文件的打印 (33)三、软件的其他功能介绍 (35)1、编制补充定额及删除 (35)1.1编制补充定额 (35)1。

2删除补充定额 (37)2、单列费用设置 (38)3、设备停滞费输入 (38)4、辅助费分段设置 (39)5、补充材料单价入库 (40)6、行复制、行粘贴 (40)7、编制说明保存 (40)8、查找或替换 (41)9、五金手册的使用 (41)10、计算器 (41)11、预算文件数据导出、导入 (41)11。

1利用工具菜单导出数据 (41)11.2利用打印预览导出数据 (42)11。

3导入数据 (43)11.4利用Excel预算文件的宏实现打印 (45)第二部分矿建工程量清单预算文件的编制方法 (47)1、工程信息 (47)2、工程量清单编制 (47)2。

金蝶精斗云进销存操作手册

金蝶精斗云进销存操作手册(总82页)本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March目录综述 (6)简介 (6)功能详情 (6)采购管理 (6)销售管理 (6)仓库管理 (7)资金管理 (7)版本对比 (7)系统初始化 (8)创建账套 (8)初始化流程 (8)资料 (9)商品管理 (9)基础资料 (10)条码管理 (10)多计量单位 (10)价格策略 (11)商品图片 (11)多辅助属性 (11)序列号管理 (12)批次保质期管理 (13)期初库存 (15)库存预警 (15)商品导入 (15)供应商管理 (17)客户管理 (18)客户类别 (18)销售人员 (18)仓库管理 (19)职员管理 (19)账户管理 (19)发货地址 (20)辅助资料 (20)类别管理 (20)计量单位 (21)结算方式 (22)辅助属性 (23)客户物料编码 (23)设置 (26)系统参数 (26)基础参数 (26)功能参数 (26)权限设置 (27)账号共享 (27)功能授权 (28)数据授权 (29)金额权限 (30)操作日志 (31)套打模板 (31)备份与恢复 (31)结账/反结账 (32)重新初始化 (32)增值服务 (33)购货管理 (33)常见流程介绍 (33)(一)购货订单与购货单的区别 (33)(二)购货订单→购货单→付款 (33)(四)智能补货 (35)(五)购货类单据录入通用说明 (35)(六)购货类单据操作通用说明 (36)(七)购货类报表 (37)销货管理 (41)常见流程介绍 (41)(二)销货订单→销货单→收款 (42)(三)销货单→退货 (42)(四)原始单据 (43)(五)销售开票 (43)(四)销货类单据录入通用说明 (44)(五)销货类单据操作通用说明 (45)(六)销货类报表 (45)仓库 (52)调拨单 (52)盘点 (53)序列号盘点 (53)其他入库 (55)其他出库 (56)成本调整 (57)组装拆卸 (57)组装单 (58)拆卸单 (58)资金管理 (59)常见流程介绍 (59)(一)预收业务 (59)(二)应收业务 (60)(三)退款业务 (60)单据通用操作说明 (60)(一)资金类单据录入通用说明 (60)(二)资金类单据操作通用说明 (61)收款单 (62)(一)收款单制单说明 (62)(二)收款单操作说明 (64)(三)收款单查询 (64)付款单 (65)核销单 (65)其他收入单 (66)其他支出单 (67)采购销售费用清单 (67)资金转账单 (68)资金报表 (68)现金银行报表 (68)应付账款明细表 (69)应收账款明细表 (69)客户对账单 (69)供应商对账单 (70)其他收支明细表 (70)利润表 (70)移动应用-APP (72)下载、注册和登录 (72)主界面 (72)通用操作 (73)移动应用-云之家 (74)下载和登录 (74)添加云进销存 (75)综述简介云进销存是金蝶公司推出的第一款在线进销存软件,由成立于2008年的友商网研发,2016年变更为精斗云品牌,具有快速处理线上交易、即时查看业务数据、权限管理多端应用、特色功能随需购买等特性,包括电商、购货、销货、仓库、资金、资料、设置等七大模块,支持手机、平板、电脑移动应用,支持IOS、安卓、PC、MAC等操作系统,是企业全面实现购、销、存和应收款专业处理的必备工具。

五金店材料表格

竭诚为您提供优质文档/双击可除五金店材料表格篇一:五金件原材料进出仓规范(含表格)五金件原材料(开料件)进/出仓规范(iso9001:20xx)1.0目的为了更好的规范本公司自制五金件原材料(开料件)进/出仓作业,从源头上有效地掌握和控制自制五金件原材料(开料件)的使用及损耗情况,确保自制五金件的成本得到有效的控制,特制订本规定。

2.0适用范围适用于本公司自制五金件原材料(开料件)进/出仓作业。

3.0作业规范3.1自制五金原材料进仓、出仓3.1.1pmc部须在自制五金件计划开料前十五天把《自制五金件原材料采购计划(计划生产的周期为十天)》转公司指定的自制五金件原材料采购人员;自制五金件原材料采购人员须至少在计划开料前三天将五金原材料购回入库,并开具《材料/半成品进仓单》入库放置于开料组,同时由开料组组长在《材料/半成品进仓单》备注栏里注明“已收到”字样并签上姓名和签名时间,表示开料组收到五金原材料。

并在每天上午9点以前,前一天进仓的原材料,仓库开具领料单出帐,开料组签名确认。

3.1.2每天开料组在下班前,须把当班的边角废料分类整理做好标识集中放在一起,每月1号和15开料组须把开料余下边角废料开具退/补料单退仓(边角废料须过磅称重注明材料重量)。

边角废料处理人员须在每月1号—3号,15号—18号处理完仓库整理好的边角废料。

3.2自制五金原材料开料作业及进仓3.2.1五金车间开料组须严格按照五金车间计划员下达的《五金车间(开料组)班组任务》进行开料作业。

3.2.2开料组与开料组品管员须密切注意五金原材料的表面质量,开料员(品管员)发现质量问题须5分钟内向开料组长反映,开料组长须在10分钟内向分别自制五金件原材料采购人员、pmc经理、五金车间计划员报告,自制五金件原材料采购人员或pmc经理须在30分钟内给予明确处理意见后,开料组方可进行下一步的工作。

3.2.3开料组白班开完料须在当天全部检验合格(须有品管员贴上的pass标签)后入库,并做好标识;夜班开完料须在第二天上午9:00以前全部检验合格(须有品管员贴上的pass标签)后入库,并做好标识。

税务销售清单明细格式

税务销售清单明细格式销售单是指列示顾客所订商品的名称、规格、数量以及其他与顾客订货单有关信息的凭证,作为销售方内部处理顾客订货单的依据。

销售单是卖家开的,送货后给客户签字,一份给自己留底,另外的一份给客户这样方便以后对账有依据了。

购货单位“名称”栏:本栏填写购货单位名称的全称,不得简写。

如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

购货单位“地址、电话”栏:本栏填写购货方单位的详细地址和电话号码。

购货单位“纳税人登记号(税务登记号)”栏:本栏填写购货方税务登记证号,共15位,不得简写。

购货单位“开户银行及帐号”栏:本栏填写购货单位的开户银行名称及其帐号。

“货物或应税劳务名称”栏:本栏填写货物或劳务的名称。

如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总开具专用发票,在这种情况下,本栏可填写“汇总”或“××等,详见清单”字样。

“规格型号”栏:填写货物的规格型号。

“计量单位”栏:本栏填写货物或者劳务的计量单位。

如果是汇总开具专用发票,此栏可以不填写。

“数量”栏:本栏填写货物或者劳务的数量。

如果是汇总开具专用发票,此栏可以不填写。

“单价”栏:本栏填写货物或劳务的不含税单价。

在实际工作中特别容易将本栏错填成含税单价,因单价栏错填而使购货方不能抵扣税款的情况时有发生。

“金额”栏:本栏填写货物或劳务的销售额。

企业应按不含税单价和数量相乘计算填写,计算公式为:“金额”栏数字=不含税单价×数量实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,在“金额”栏填写负数。

“税率”栏:填写货物或劳务的适用税率。

税务征收机关代小规模企业开具专用发票,不论销售的是何种货物或劳务,本栏一律填写征收率6%,严禁填写17%或13%的税率;一般纳税人如选择简易办法计算缴纳增值税额,应在专用发票的“单价”、“金额”栏填写不含其本身应纳税额的金额,在“税率”栏填写征收率6%,在“税额”栏填写其本身应纳的税额。

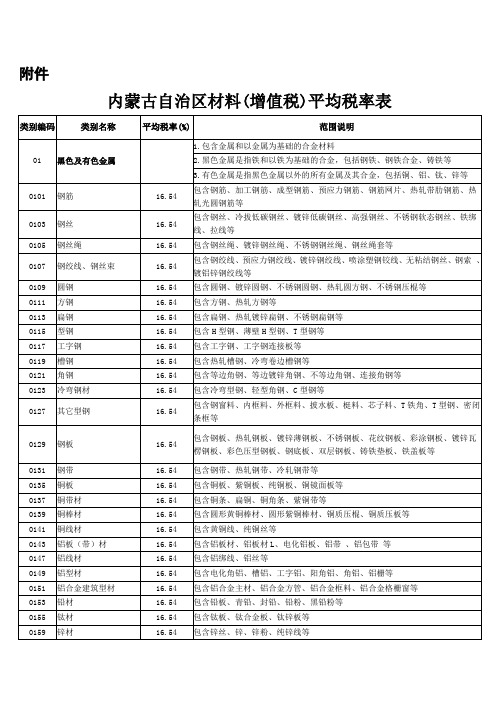

增值税平均税率表1

石墨炭素制品

16.54

包括条、粉、块、棒、浸渍石墨板、碳纤维增强复合材料等

0227

棉毛及其制品

16.54

包含棉布、帆布、篷布、白布、棉席被类制品、毡类制品、土工布、卡其布、机织布、装饰布等

0229

丝麻及其制品

16.54

包含绳、布、袋、丝、刀等

0231

化纤及其制品

16.54

包含无纺布,聚酯布,丙纶绳、编织袋、复合硅酸铝绳、聚氯乙烯单丝等

16.54

包含铝板材、铝板材L、电化铝板、铝带、铝包带等

0147

铝线材

16.54

包含铝绑线、铝丝等

0149

铝型材

16.54

包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等

0151

铝合金建筑型材

16.54

包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等

0153

铅材

16.54

包含铅板、青铅、封铅、铅粉、黑铅粉等

0403

砂

3

包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂等

0405

石子

3

包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等

0407

轻骨料

16.54

包含陶粒、矿碴、石屑、白云石屑、碎砖等

0409

灰、粉、土等掺合填充料

16.54

包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等

0233

草制品

16.54

包含草绳,草袋,草帘、草垫、芦席等

0235

其它非金属材料

16.54

包含皮革、合成革等

03

五金制品