农银全医通医疗保险产品解析19页

农银寰宇至尊高端医疗保险条款阅读指引

农银寰宇至尊高端医疗保险条款阅 读 指 引本阅读指引有助于您理解条款,对...............本主险合同.....内容的解释以条款为准。

...........C 您拥有的重要权益v 本主险合同提供的保障………………………………………………………………………第二章v 您有选择保障区域的权利..............................................................................第7条 v 您有退保的权利 (19)C 您应当特别注意的事项v 请您注意理解各项保险责任的保障内容……………………………………………………第二章 v 请您注意理解赔付比例及赔付限额条款……………………………………………………第8条 v 请您注意理解责任免除条款…………………………………………………………………第三章 v 请您注意理解预先批准条款…………………………………………………………………第四章v 请您注意理解保险金申请条款………………………………………………………………第五章v 我们对一些重要术语进行了解释,并作了显著标识,请您注意…………………………第六章C 条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

C 条款目录第一章 一般条款1、合同构成2、合同成立及生效3、投保范围4、保险期间5、保险金额6、保障范围7、保障内容8、赔付比例与赔付限额9、保险费10、明确说明与如实告知11、年龄错误12、联系方式变更13、合同内容变更14、续保15、会员卡16、等待期17、联系我们18、资料保护19、合同解除20、合同效力终止的其它情况21、其他保险22、争议处理23、适用的法律法规第二章 保险责任24、住院医疗保障25、门(急)诊医疗保障26、眼科与牙科保障27、紧急医疗救援 第三章 责任免除28、责任免除第四章 预先批准29、预先批准清单30、在美国加拿大以外地区治疗的预先批准31、在美国加拿大地区治疗的预先批准32、医疗网络外就医的处理33、严格遵从理赔流程第五章 保险金申请34、保险金受益人35、保险事故的通知36、昂贵医院就医的处理37、保险金的理赔流程38、保险金的给付39、诉讼时效第六章 释义附件1:《保险保障利益表》农银寰宇至尊高端医疗保险条款2013年3月经农银人寿发[2013]102号文向中国保险监督管理委员会备案在本条款中,“您”指投保人,“我们”指农银人寿保险股份有限公司,“本主险合同”指您与我们之间订立的“农银寰宇至尊高端医疗保险合同”。

终-医保通(2.0版)医疗保险

搭配规则

交费年期

10年交(含)以上

常青树系列

3000元/年

福临门系列

10000元/年

10年以下

年交保费X(交费年期/10)≥3000元

年交保费X(交费年期/10)≥10000元

--

未成年人投保常青树系列产品,单张保 额达50万元,可同时投保本产品。

--

体检规则

经济发达地区 分公司本部和中支机构 普通地区 分公司本部和中支机构以外的其他地区 被保险人>50周岁,需体检 被保险人>55周岁,需体检 被保险人>55周岁,需体检

卖点3

每年拥有高达500万元的医疗保障 额度,其中 一般医疗200万元 100种重疾医疗200万元

样不因被保险人的健康状况或历史理

赔情况而拒绝投保人的续保申请。

年9000元;第5年8000元......第

11年5000元)

附加质子重离子医疗100万元

10年保证续保

100种重疾0免赔

满期可续保

说明

本资料仅供参考,具体的保险责任、责任免除等事项以我司《华夏医保通(2.0版)医疗保险条 款》《华夏附加质子重离子医疗保险条款》《华夏附加投保人豁免保费重大疾病保险条款》及生效保 险合同等为准。

注:附加质子重离子医疗保险不保证续保,每年审核同意后可投保。

产品费率

产品简称 医保类别 年龄 0~4 5~10 11~15 16~20 21~25 26~30 31~35 36~40 41~45 46~50 51~55 56~60 61~65 66~70 71~75 76~80 81~85 86~90 91~95 96~ 医保通(2.0版) 有医保(元) 无医保(元) 新单费率 续保费率 新单费率 续保费率 645 677 1626 1707 243 255 580 608 176 185 420 441 153 161 353 370 195 205 477 501 333 350 822 863 361 379 985 1034 407 427 1202 1262 513 538 1740 1827 736 772 2522 2648 1036 1088 3663 3846 1436 1508 4840 5082 2315 2431 7713 8099 3178 10613 4036 13212 5062 16295 5801 19391 6931 23194 8286 27682 9942 33698 质子重离子治疗 不区分(元) 新单费率 续保费率

银医通系统

运营成本

业务都需要人工办理,人力成本高 项目一次投入,整体运营成本降低

患者的满意度

低

高

通过以上流程图对比,我们不难发现:

大量的排队环节被自助设备提供的自助服务所替代,提高了患者就诊效率,方便了患者,降低了医院营

运成本,提升了患者的满意度。

1. 医院收益 减轻医院就诊各环节工作量,提高医院就诊效率,解决患者就诊“三长一短”问题; 降低医院运营成本; 提高服务水平,打造优势品牌;

软件系统采用了微软最新的 WPF 编程技术,界面美观、视觉效果酷炫。为了方便用户操作,系统提 供分步导航显示,并有语音提示、动画引导,人机交互界面非常友好。 4. 应用安全

自助设备采用的密码键盘是具有三防功能的 3DES 加密金属密码键盘,经过了银联中心和 PCI2.0 认 证。二代证读卡器符合公安部相关要求,机柜通过了公安部抗暴安全认证。收钞机具备钞票防伪功能。 可提供摄像头摄像,保证应用安全。系统的日志文件详细记录了操作步骤,重要步骤同时保存在数据库, 终端业务数据每次启动系统时自动备份,保证数据的万无一失。 5. 可扩展性好

北京欧蓝德畅电子技术有限公司

第 5 页 共 14 页

银医通系统解决方案 沟通、收集病人信息,提供决策支持和增值服务。 2. 患者收益 真正让患者享受到“挂号、分诊、处方、付费”就诊流程的“一条龙”优化自助服务; 提升就诊体验,提高满意度,改善医患关系。 3. 银行收益 发展医院优质客户、归集医院资金,增加存款沉淀; 发行联名卡扩大发卡量,扩大个金客户数量; 通过医院这一稀缺资源发展特色业务。

北京欧蓝德畅电子技术有限公司

第 3 页 共 14 页

银医通系统解决方案 新增银医通门诊系统,通过投放自助服务终端(含机上软件),实现: 银行卡签约、当日挂号、预约挂号、预约取号、复诊取号、门诊缴费、门诊退费、门诊费用清单打印、 发就诊卡、就诊卡充值、就诊卡余额查询、化验单打印、处方打印等功能。 3. 银医通住院系统 新增银医通住院系统,通过投放自助服务终端(含机上软件),实现: 住院登记(通过二代身份证、签约银行卡和就诊卡)、住院费预存、住院费用清单查询、打印等功能。 4. 院外拓展应用 借助银行网银、手机短信、网点 ATM/多媒体等银行资源,可以为医院提供院外拓展业务应用,如: 网银/多媒体查询机预约挂号、网站预约挂号、化验单取单短信提醒 等, 系统为手机应用留有接口。

“银医通”百姓就医“堵点”全清零

Financial Technology金融科技92 Financial Technology金融科技“银医通”:百姓就医“堵点”全清零荆州农商银行围绕政府所急、医院所需、民生所盼,紧跟医疗改革发展政策,大力拓展社会民生金融服务项目,加速金融科技赋能,变民生“痛点”为发展“支点”,探索出一条便民、利民、惠民的银医合作新模式医疗是民生之需,攸关生命安全。

基层医疗卫生机构连接着我国医疗卫生服务体系的“最后一公里”,关系着人民群众的身体健康。

排队多、挂号难、结账慢曾是广大人民群众就医时的“头疼事”。

近年来,湖北荆州农商银行积极践行社会责任担当,围绕政府所急、医院所需、民生所盼,紧跟医疗改革发展政策,大力拓展社会民生金融服务项目,加速金融科技赋能,变民生“痛点”为发展“支点”,探索出一条便民、利民、惠民的银医合作新模式。

就医“堵点”成民生“痛点”排队多、缴费难,患者看病就诊疲于奔命。

在传统就医模式下,患者看病需要多次排队缴费,大多数时候只能携带现金通过窗口缴费结算,纯人工操作,既不安全、也不便捷,不仅拉长了患者就医时间,也扩大了患者活动区域,甚至会增加接触、感染几率。

线下排队缴费难、诊后缴费效率低,线上看病难、医患纠纷多、投诉闹事多,患者就医存在门难进、脸难看、事难办的情况。

效率低、成本高,医院智慧变革压力重重。

在传统医疗信息系统和办公环境中,医院普遍存在四个方面的“痛点”,这些“痛点”也逐渐衍生出问诊效率低、医患关系紧张、工作强度超负荷等问题。

一是诊疗流程冗长。

长期以来,医院存在“三长一短”的问题,即挂号长、候诊长、付款长、看病短,线上医疗服务体系亟待建立与优化。

二是运营资金短缺。

加强软硬件基础设施建设、提高服务效率是医院改革的重点。

然而,这需要大量的资金支持,各类综合性、专业医院普遍存在经费短缺、人力成本过高等问题,亟需通过第三方金融科技的支持摆脱困境。

三是结算渠道狭窄。

信息化时代,医院支付收单渠道亟需由传统窗口支付向现代智能支付转变。

光大永明百万安康2019医疗保险产品培训16页

责任详解 精英版

一般医疗费用保险金:若被保险人因意外伤害或在等待期后因意外伤害以外的原因,在我们认可的医疗机构接受治疗的,我们对下述1-4类费用,按照本

(线上渠道)/年免赔。 年龄广泛:30天—60岁可保,配合促销活动定期开放至65周岁;

续保可至105岁。 可选责任多,客户可根据自身需求灵活搭配定制化方案。 (1)质子重离子:100%报销。 (2)指定疾病特需医疗:80%报销。 (3)恶性肿瘤赴日医疗:70%报销。 家庭单可享97折优惠,鼓励全家投保,体现家庭关爱。 续保条件好:理赔后仍可享续保。

恶性肿瘤特殊门急诊医 疗费用

指被保险人在我们认可的医疗机构接受本合同所定义的恶性肿瘤特殊门诊治疗时,被保险人需个人支付的、必需且合理的治疗恶 性肿瘤特殊门急诊医疗费用 包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法的治疗费用。

恶性肿瘤门诊手术医疗 指被保险人经我们认可的医疗机构确诊首次患有本合同所定义的恶性肿瘤必须接受门诊手术治疗时,被保险人需个人支付的、必

价格极具市场竞争力。 住院先赔、重疾绿通;恶性肿瘤赴日(可选)。

注:上述产品的保险责任以保险合同的具体条款为准

必选责任

保险产品计划

恶性肿瘤专享版

基本保险金额 必选责任 可选责任

200万

A.恶性肿瘤医疗费用保险金

A1.恶性肿瘤住院医疗费用 A2.恶性肿瘤特殊门诊医疗费用 A3.恶性肿瘤门诊手术医疗费用 A4.恶性肿瘤住院前后门(急)诊医疗费用

• 卫生费用支出持续增长的同时,结构上看个人支出负担也较重,2015年我国卫生支出中,社会医保占比61.4%,商业 保险占比3.6%,个人支出占比35%,个人支出占比远高于其他发达国家。

人人都要有的百万医疗险ppt课件

住院中

治疗费用有垫付

✓xx住院费用(不含押金) 可以垫付 ✓重疾险患恶性肿瘤可 以申请重疾先赔

出院时

专人护送有专车

出院后

居家康复有指导

✓xx客户享受垫付后可 以享受出院专车服务

专人陪同 专车护送 同城送到家 异地送到站

✓专车护送到家后,专 业人员会根据居家环境 结合客户病情给出指导 意见,后台专家将会给 出专业、全面康复指导。

具体服务内容,后续为您讲解,敬请期待

中国癌症发病率,死亡率全球第一

1800万新增癌症病例及960万癌症死亡病例中,我国新增病例数占380.4万例、死亡病例数占229.6 万例。这一组数据也就意味着:

全球每新增100个癌症患者中,中国人就占了21个。也就是说,我国每天有超过1万人确诊癌症,平 均每分钟有7个人得癌症。

海市政府牵头建设成立,其中太平洋保险股份有限公司是其股东之一。质子重离子医院治疗费用,在保障范围内, 可纳入报销当中,并且写入条款中

五个优势—材料费赔付更多

VS 之前材料费理赔标准

xx材料费理赔标准

材料费赔付更加宽泛,使更多客户在重疾与意外发生之时,可以获得更多理赔。 例如:腰椎间盘突出

五个优势—保费更低

不

重疾不设免赔额,体现xx人性化关爱,每年重疾医疗赔付上限最高 可至500万,不管用多少,第二年自动恢复

老 最高投保年龄可至65周岁,最高续保年龄至85周岁,保障可至100岁

五个优势—xxxx服务

住院前中后 服务一条龙

住院前

寻医问诊有xx

专家门诊 专家病房 专家手术 二次诊疗 陪诊服务 海外就医协助 红色服务需满足期缴保 费 ≥3500元

额

住

外 ✓重症监护室津贴100院0元/天,一年30天

农银人寿金穗安康保险产品解析29页

50种重大疾病

包含恶性肿瘤、急性心急梗 塞、脑中风、重大器官移植 等50种重大疾病,时刻呵护

您的健康人生。

26多发性硬化症; 27严重狼疮性肾炎; ;28严重哮喘;29胰岛 素依赖型糖尿病;30植物 人状态;31慢性呼吸功能衰竭; 32严重的原发性心肌病;33重症肌 无力;34输血导致的人类免疫缺陷病 毒感染;35严重类风湿性关节炎;36急性 坏死性胰腺炎;37坏死性筋膜炎; 38硬皮病; 39脊髓灰质炎;、40严重克隆病;41严重溃疡性 结肠炎;42因职业关系导致的人类免疫缺陷病毒感染; 43慢性肾上腺皮质功能衰竭;44肺源性心脏病;45原发性 硬化性胆管炎;46疯牛病;47严重心肌炎;48肾髓质囊性病; 49严重冠心病;50严重肌营养不良症

社保“七宗罪”

1. 住院押金 2. 红包 3. 手术中的自费器材 4. ICU自费药物 5. 住院期间家属额外花销 6. 住院及在家休息时间工资及奖金的减少 7. 未来工作收入损失

社保的不足就是商保存在的价值之一

重疾险导入

若人生一切顺利地话,会圆满的完成工作与人生的最高峰, 然后顺利退休,但是一场突如其来的重疾让患者的财富停止积 累,综上所述,重疾保险不是一个医疗保险,它是一个疾病险, 是“工作收入损失险”。简单来讲保额就是客户年收入的五倍, 这是最少的,多不限,保额定下来后,再根据客户实际的消费 状况,再制定方案,如果生活压力大,那就多用消费型,反之 则偏重返还型。

比疾病更可怕的是昂贵的医疗费用

面对同样的重大疾病,不一样的三句话

医院三句话:倾家荡产 :你的病很严重! :不过还能治! :但是需要很多钱!

银行三句话:雪上加霜 :真的很同情你! :但是规定就是这样! :还不了钱就收房子!

保险三句话:峰回路转 :你的病我们能理赔! :只要确诊就赔50万! :剩余的保费也不用再交了!

农银百家康健康险系列保险产品特点投保示例17页

生效日或最后复效日(以较迟者为准)起180日后(不含第180日),经 医疗机构确诊,首次患上符合本条款定义的轻症疾病

可免交自被保险人确诊患上符合本条款 定义的轻症疾病之日起的续期保险费,

本主险合同继续有效。

备注:

1. 被保险人经医疗机构确诊首次患上符合本条款定义的多种重大疾病的,重大疾病保险金的给付以本主险合同的基本

to 75 1

71.630 82.683 96.632 132.044 154.067 178.375 203.210 228.603 251.390 267.813 276.554 268.847 228.331

to 75 3

24.739 28.541 33.355 45.589 53.206 61.639 70.289 79.196 87.294 93.239 96.589 94.405 80.699

投保年龄

出生满30天-65周岁

出生满30天-55周岁 出生满30天-60周岁 出生满30天-55周岁 出生满30天-45周岁 出生满30天-65周岁 出生满30天-55周岁 出生满30天-45周岁 出生满30天-65周岁 出生满30天-55周岁

2

投保事项 险种搭配规则

可与以下主险同时投保: 6020农银意外伤害保险(B款)

保险责任

无息返还本主险合同已收取的保险费, 本主险合同终止。

生效日或最后复效日(以较迟者为准)起180日后(不含第180日),经 医疗机构确诊,首次患上符合本条款定义的重大疾病,

给付重大疾病保险金,本主险合同终止。

生效日或最后复效日(以较迟者为准)起180日内(含第180日),经医 不承担给付轻症疾病保险金的责任,本

5

费率表

每千元基本保险金额对应的年交保险费

农银人寿万物生重大疾病保险理念产品介绍18页

生病原本不可怕 可怕的是那一笔昂贵的费用 有钱大病变小病 没钱小病变大病

面对重疾我们该怎么办

三种储蓄方式

一次性存款 解决后顾之忧

20年不间断 定期存款

每年6849 从第一年就拥有30万的保障

为了不再拖累妻子和贫困的家庭,他不仅想放弃治疗,并且 执意和妻子离婚

家人想尽办法筹钱、借钱,终于凑够了几十万元手术费,

可董跃雷一点也高兴不起来,他觉得自己成了一个废人,拖 累了家和妻子。

面对巨ห้องสมุดไป่ตู้的医疗费用以及年幼的孩子,赵倩感觉自己也快

撑不下去了,可她依然每天拉着老公的手不愿放开。

大病不是绝症,没钱才是绝症

有17.2%的人“坚定”地表示“认同,我一直这么做”, 还有42.1%的人“纠结”地选择了“不认同,但我必须要这么做”。

72.18%

人一生罹患重大疾病的概率高72.18%

无助的爱:“换肝小伙”劝妻离婚

离婚吧,我不想再拖累你了!”这句话董跃雷这一年来 对妻子赵倩说了上千次!

跃雷今年只有27岁他如果想活下去只有进行整肝移植,

2017年,健康险市场持续升温

2017年,选择重大疾病保险的人越来越多

提升

数据来源:中国保监会《保险业经营情况表》

【农银万物生重大疾病保险】

农银万物生 呵护到终老

行业领先

是国内首款

【农银万物生重大疾病保险】

农银万物生 呵护到终老

人无我有——恶性肿瘤多50%; 人有我多——120+48; 轻症不分组10次理赔 人多我专——7*24小时;绿通 人专我新——全球;重如泰山

医保通(特药版)产品解析片

乳腺癌

结直肠癌 黑色素瘤

淋巴瘤 肺癌 霍奇金淋巴瘤 淋巴瘤,白血病 黑色素瘤 骨髓瘤,淋巴瘤 骨髓瘤,淋巴瘤

是否纳入社保 用药月均参考花费

药品介绍

×

35836~51194

×

40000~49980

×

40000~49580

×

27780~37000

治愈美国前总统卡特恶性黑色素瘤的免疫治疗药物 让晚期肺癌成为“慢性病”逐渐变为现实 中国首个且唯一上市的卵巢癌靶向治疗药物

每月上万的药品费,可能更是普通家庭无法承受的痛

一、开发背景

抗癌特效药购药难 ✓ 截至2019年7月,国内已上市抗癌靶向药、免疫药等特效药品共计56种,其中大量药品需要完全

自费购买。 ✓ 此类药品,往往供不应求,需要自费在院外DTP*药房购买。在“与癌共舞”网络论坛的一份调

查中显示,截止到2018年12月16日,504个癌症患者中,有54.9%的患者表示在医院内买不到 抗癌药。

二、形态及特色

序号 商品名

1

可瑞达

2

安圣莎

3

利普卓

4

欧狄沃

5

乐卫玛

6

捷恪卫

7

艾瑞妮

8

爱博新

9

帕捷特

10

爱优特

11

拓益

12

达伯舒

13

多泽润

14

艾立妥

15

亿珂

16

佐博伏

17

万珂

18

昕泰

分子名

帕博利珠单抗 阿来替尼 奥拉帕利

纳武利尤单抗

仑伐替尼 芦可替尼 吡咯替尼 哌柏西利

帕妥珠单抗

呋喹替尼 特瑞普利单抗

工银安盛安康e生百万医疗附加住院费用医疗保险责任案例说明保障优势19页

10年交

男

女

2010

1850

2320

2110

2720

2480

3200

2900

3770

3400

4420

4000

5190

4710

6130

5550

7300

6540

8750

7670

10040

8530

11950

9950

15年交

男

女

1400

ቤተ መጻሕፍቲ ባይዱ

1290

1620

1480

1900

1730

2240

2030

2640

2390

胰脏

胰岛素瘤、胰高血糖素瘤、生长抑 素瘤、胃泌素瘤

肾脏 肾错构瘤、移行细胞瘤、间质瘤

膀胱

尿路上皮不典型增生、乳头状瘤、 腺瘤

乳房

乳房纤维腺瘤、错构瘤、神经纤维 瘤

7

保障优势

Insurance Features

「+100%/18岁前」

18岁前增加100%额外保障

少儿特定 疾病保险金

御享幸福未来 健康伴您一生

障

特定肿瘤切除术 累计20%基本保额

的额外保障

18岁前增加100% 基本保额的额外保

障

绿通关 爱服务

为您构建 就医绿色通道

保险责任

Insurance Clause

御享幸福未来 健康伴您一生

「保障表」

保障

责任

等待期内发病或确诊,本项保险责任终止

轻症保险金 因意外伤害或等待期后:

第1次,30%基本保额

4

保障优势

Insurance Features

华夏人寿医保通普惠版医疗险深度解读11页

住院、门诊医疗报销范围

住院医疗可报销的费用为住院期间,合理且必要的住院医疗费用: 床位费和膳食费、药品费、材料费、医生诊费、治疗费、护理费、检查化验费、手术费、重疾监护床位费、加 床费、救护车使用费。 门诊医疗费用可报销住院前7日,及出院后30日发生的合理且必要的门诊急症费用: 门诊恶性肿瘤治疗、门诊透析、器官移植后的门诊排异治疗、重疾的门诊手术。

援引:银保监办发(2018)19号

费用补偿型医疗保险,为追求营销噱头,在严重缺乏经验数据、定价基础的情况下,盲目设定高额给付限额,并在短 期健康保险中引入“终身给付限额”“连续投保”等长期保险概念,夸大产品功能,扰乱市场秩序。

华夏保险一直是保叔比较认可 的一家人寿保险公司,2018年 华夏保险的原保费收入已经突 破了1000亿元,位居全国第四 位。

一张保单就保500万,如果放在重大疾病或防癌险上,保费肯定贵到无法无天,但是普惠版的医保通却很便宜,40 岁(有社保)保费仅402元,质子重离子仅9.3元。

感谢聆听!

我们的医保通(普惠版)

我们不因被保险人的健康状况或低为5000元免赔

医保通(普惠版)医疗险在合同到期后,如果本次治疗还未结束,都会有个报销的有效期,即合同到期后的 多少天内依然可以报销该次治疗的费用。合同到期,不续保时的费用报销

质子重离子条款业内领先

上下同欲 同舟共济

保证续保≠承诺续保

什么是保证续保:

保证续保,也就是到期保险公司必须无条 件地给被保险人续保。 保险公司对被保险人一旦承诺保证续保后, 就失去了对被保险人进行核保的权利,不 论被保险人新患何种疾病,保险公司都不 得对其增加保费,更不能拒保。 由于风险 很大,通常保险公司对续保的条件作出不 同的规定,有的公司规定投保人连续5年没 有发生疾病赔付,才可以永久续保,有的 公司是3年。

农业银行产品介绍.ppt

理财产品——四大类

✓附带类(活期存取款) ✓品味类(金条金项链) ✓超值类(国债和定期存款) ✓品质类

附带类(活期存取款)

• 1. 活期存款是一种不限存期,凭银行卡或存折及预留密码 可在银行营业时间

• 活期存款 • 内通过柜面或通过银行自助设备随时存取现金的服务。 • 2. 人民币活期存款1元起存,外币活期存款起存金额为不

• 产品类型投资币种建议发售期产品起息日、到期日产品 期限募集上限预期收益率分行年化收益(预计)挂钩标的 非保本浮动收益人民币2011-8-31至2011-9-62011-9-7、 2011-12-690天5000万元8.0%约1.0• 1、由于储蓄国债是财政部代表国家发行的国家公债,是以国家信 用为保证的,到期由财政部还本付息,其信用等级最高,这是其他以商 业信用为担保的投资工具所无法比拟的。

农业银行产品介绍

产品功能

• 本金保障:“本利丰”产品具有稳健、安全的特点,致力于在保障投 资者本金100%安全的基础上获得较高的收益。

• 高安全性:“本利丰”产品主要投资于低风险、高信用等级的央票、 债券、票据、优质企业信托融资项目等金融资产,安全性高,投资稳 健。

• 适合广泛:保本保收益型“本利丰”产品适合包括保守型、谨慎型、 稳健型、进取型和激进型在内的所有5种类型个人投资者和企业投资 者。

低于人民币20元的等值外汇。

品味类(金条金项链)

• 中国农业银行实物黄金投资2011年第2期理财产品。本期 产品币种为人民币,期限为3个月。客户收益挂钩国际黄 金价格,在较好的市场情况下,客户取得理财本金以及 8.0%的年化收益,在较差的市场情况下,客户将按派发 价格获得一定数量的“传世之宝”实物黄金,客户收益具 体条款见产品说明书。若至产品募集期前发生大幅市场波 动,我行将另行通知,调整产品要素。

一张图讲产品全能医保

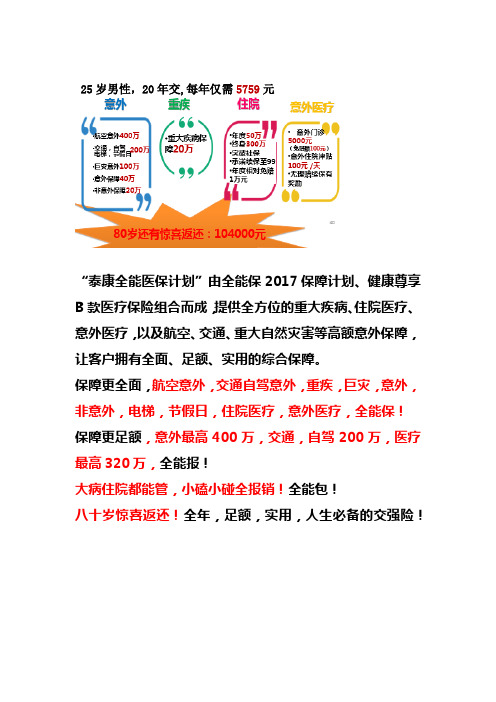

25岁男性,20年交,每年仅需5759元

“泰康全能医保计划”由全能保2017保障计划、健康尊享B款医疗保险组合而成,提供全方位的重大疾病、住院医疗、意外医疗,以及航空、交通、重大自然灾害等高额意外保障,让客户拥有全面、足额、实用的综合保障。

保障更全面,航空意外,交通自驾意外,重疾,巨灾,意外,非意外,电梯,节假日,住院医疗,意外医疗,全能保!保障更足额,意外最高400万,交通,自驾200万,医疗最高320万,全能报!

大病住院都能管,小磕小碰全报销!全能包!

八十岁惊喜返还!全年,足额,实用,人生必备的交强险!。

农银人寿新时代财富通年金保险解析19页

0 0

累计养 8150 26489 63188

8186 27128 65640

63 93

0

8223 27782 68187

64 94 65 95

0 0

老年金 8260 28451 70833

8297 29137 73581

66 96

0

8335 29839 76436

67 97

0

8372 30558 79402

初始扣费

500 100 100 100

100

持续奖励

0 0 0 0 0 300 0 100

保单账户

农银财富通养老年金保险(万能型)

怎么增 保单账户利率 最低保证利率为年利率2.5%。

2.5%

本公司将根据当月公布的上月结算利率和上月实际经过的天数,结算上月的保单 账户利息。

1. 最低保证利率:最低保证利率指保单账户价值的最低年结算利率。最低保证利率为年利 率2.5%。 2. 利率结算日:每月第一日为利率结算日。 3. 利率公布:利率结算日后的六个工作日内公布。

保单账户

农银财富通养老年金保险(万能型)

怎么进 保单账户初始扣费

举例说明:

王先生选择投保《农银财富通养老年金保险(万能型)》,一次交清保险费8万元,并在第二个保单年

度追加保险费10万,我们应该扣除王先生的费用明细如下:

单位:元

交费方式

交费金额 扣费比例 初始费用 初始费用合计 进入万能账户的金额

五万元及以下 50000

保单账户

农银财富通养老年金保险(万能型)

怎么增 万能账户信息披露

(1)每月第一日为利率结算日。我们根据国务院保险监督管理机构的有关规定,并结合万能保险 账户的实际投资状况,在利率结算日后的六个工作日内确定并公布上月的账户结算利率。 (2)您可以通过公司网站()或拨打客户服务电话4007795581或95581来 了解每月结算利率;我们每年将向您寄送账户价值对账单,便于您了解保单账户价值变化情况。

农银保险如意人生产品解析29页

保险利益

生存金 养老金

60岁开始, 每年领取2 8380元养 老金,共计 领取42570 元;

满期金

累积红利

75岁时累 积低档红利 356014元、 中档红利1 424058元、 高档红利2 314094 元; ;

身故保险金

若不幸身故, 受益人可领取 1050000元, 本主险合同终 止。

60岁前,第三 年领取85140元 生存金,以后每 2年领取28380 元生存金,共计 领取454080元;

产品内容

2、保险责任

生存金:若被保险人生存,我们将在第3个保单周年日按基本保险金额的30%给付1

次生存金,之后每2年按基本保险金额的10%给付1次生存金,直至60周岁前的最后一 个保单周年日;自被保险人60周岁后的首个保单周年日起,我们将每年按基本保险金额 的10%给付1次生存金,直至保险期间届满前的最后一个保单周年日。

身故保险金

若不幸身故, 受益人可领取 315000元, 本主险合同终 止。

万一网 中国最大的保险资料下载网

生存金累积生息

1836999元(不含80岁满期金)

万一网 中国最大的保险资料下载网

投保示例

30岁男性,5年交,保至75周岁,年交保险费200000元,各保单年度的各项保单利益演示如下: 年龄 30 31 32 40 50 60 70 74 身故保 险金 210000 420000 630000 1050000 1050000 1050000 1050000 1050000 生存保 险金 0 0 85140 28380 28380 28380 28380 1000000 累积生 存保险 金 0 0 85140 232170 472286 794981 1393733 2659010 现金价值 低档 78278 188108 238267 558479 683572 842676 927754 0 625 1474 2344 3937 4300 4753 4494 4401 年度红利 中档 2498 5896 9377 15749 17199 19077 17974 17602 高档 4060 9580 15238 25592 27948 31000 29208 28603 低档 625 2117 4525 38475 98577 184107 299815 356014 累积红利 中档 2498 8469 18100 153900 394307 736428 1199258 1424058 高档 4060 13762 29413 250087 640749 1196695 1948794 2314094

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

农银全医通医疗保险

产品介绍

[农银全医通医疗保险]是一款基本保险金额最 高可达100万元的医疗保险,有无社保均可投 保。重大疾病无免赔,且一旦确诊提前给付1 万元,力争为国民提供更全面、更实用的医 疗解决方案。

农银全医通医疗保险

产品特点

产品特点

100万

医疗保险金最高100 万元,健康无忧。

农银全医通医疗保险

保险责任

保险责任-重大疾病提前给付保险金

若被保险人经医疗机构确诊,首次患上符合本条款定义的重大疾病,且确诊时间在本主险合同等 待期之后并在保险期间之内,我们将给付重大疾病提前给付保险金人民币1万元,重大疾病提前给 付保险金的保险责任终止。 若被保险人首次患上符合本条款定义的重大疾病经医疗机构确诊,且确诊时间在等待期内,本主 险合同终止。我们将向您退还您所交的保险费。 重大疾病提前给付保险金一经给付,该项保险责任终止,我们不再于续保期间承担该项保险责任。

农银全医通医疗保险

关于续保

关于续保

您可以在本主险合同保险期间届满前的30天至保险期间届满后的30天内申请续保本主险合 同,若我们同意您按本主险合同约定的承保条件续保的,我们将按双方约定的费率标准收 取保险费,并为您办理续保手续,若我们在本主险合同保险期间届满前收到您的续保申请, 新续保的合同自本主险合同保险期间届满日次日零时起生效;若我们在本主险合同保险期 间届满后收到您的续保申请,新续保的合同自我们收取续保保险费并签发保险单的次日零 时起生效。新续保的合同的保险期间为一年,且无等待期,每次续保均按前述规则类推。 如果我们不同意按本主险合同约定的承保条件续保的,我们将以书面形式通知您,本主险 合同自保险期间届满日的次日零时起终止。 若您未申请续保,本主险合同自保险期间届满日的次日零时起终止。 如被保险人的年龄超过88周岁或本产品停售,我们将不再接受您的续保申请。

农银全医通医疗保险

补偿原则和赔付标准

补偿原则和赔付标准

本合同使用医疗费用补偿原则。若被保险人已从其他途径(包括社会医疗保险、公费医疗、 商业性费用补偿医疗保险、其他政府机构或者社会福利机构)获得医疗费用补偿,则我们 仅对被保险人实际发生的医疗费用扣除其所获医疗费用补偿后的余额按照本主险合同的约 定进行给付。被保险人的社保卡个人账户部分支出视为个人支付,不属于已获得的医疗费 用补偿。 若被保险人以参加社会医疗保险身份投保或续保,但未从社会医疗保险结算的,我们按照 余额的50%进行给付。

指被保险人经医疗机构诊断必须接受住院治疗,在住院前7日(含住院当日)和出院后30日(含出院当日)内,因与 该次住院相同原因而接受门急诊治疗时,被保险人需个人支付的、必需且合理的门急诊医疗费用(但不包括特殊门诊 医疗费用和门诊手术医疗费用)。对于以上四类费用,我们对于被保险人需个人支付的、必需且合理的金额,在扣除 约定的免赔额后,依照约定的给付比例进行赔付。 若同一保险期间,我们已给付了重大疾病提前给付保险金,则我们在给付同一保险期间内发生的与重大疾病医疗相关 的费用时,需先扣除前述已给付的重大疾病提前给付保险金金额。 我们对被保险人的医疗保险金的累计给付之和以基本保险金额为限,若我们对被保险人的医疗保险金的累计给付之和 达到上述限额,被保险人在本项下的保险责任终止。

农银全医通医疗保险

保险责任

保险责任-重大疾病住院津贴保险金

在保险期间内,若被保险人在等待期后经医疗机构确诊,首次患上符合本条款定 义的重大疾病,进行必要的住院治疗的,我们将按100元乘以实际住院天数给付 重大疾病住院津贴保险金。 同一保险期间内,我们给付重大疾病住院津贴保险金的累计给付日以100日为限。

1万

罹患合重大疾病,提 前给付1万元,贴心守

护健康。

100元

重大疾病住院治疗,按 100元乘以实际住院天

数给付住院津贴。

农银全医通医疗保险

投保事项

投保事项

投保年龄

出生满30天至60周岁

交费方式

一次交清

保险期间

1年

农银全医通医Байду номын сангаас保险

保险责任

保险责任

医疗保险金 重大疾病住院津贴保险金 重大疾病提前给付保险金

7.上述医疗保险金、重大疾病住院津贴保险金及重大疾病提前给付保险金的给付需要符合本条款的约定,请您在投保前认真审视保险条款。

农银全医通医疗保险

保险责任

保险责任-医疗保险金

1.住院医疗费用 指被保险人经医疗机构诊断必须接受住院治疗时,被保险人需个人支付的、必需且合理的治疗费、检查检验费、手术 费、救护车使用费、床位费、护理费、重症监护室床位费和药品费等。 被保险人在保险期间内开始住院治疗,到保险期间届满住院仍未结束的,我们继续承担给付保险金责任至住院结束, 但最长不超过保险期间届满之日起第30日。 2.特殊门诊医疗费用 指被保险人在医疗机构接受特殊门诊治疗时,被保险人需个人支付的、必需且合理的特殊门诊医疗费用,包括:1. 门诊肾透析费;2. 门诊恶性肿瘤治疗费(包括化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法和肿瘤靶向疗法 的治疗费用);3. 器官移植后的门诊抗排异治疗费。 3.门诊手术医疗费用 指被保险人经医疗机构诊断必须接受门诊手术治疗时,被保险人需个人支付的、必需且合理的手术操作费、手术材料 费及麻醉费。 4.住院前后门急诊医疗费用

4.若同一保险期间,我们已给付了重大疾病提前给付保险金,需扣除这部分费用后再给付重大疾病医疗相关的费用;同时医疗保险金基本保险金限额也相应 等额减少;重大疾病提前给付保险金一经给付,该项保险责任终止,我们不再于续保期间承担该项保险责任。 5.若被保险人以参加社会医疗保险身份投保或续保,但未从社会医疗保险结算的,我们按照余额的50%进行给付。 6.若被保险人已从其他途径获得医疗费用补偿,则我们给付的仅对被保险人实际发生的医疗费用扣除其所获医疗费用补偿后的余额按照本主险合同的约定 进行给付。

包含项目

住院医疗费用 特殊门急诊费用 门诊手术医疗费用 住院前后门急诊医疗费用* 100元/天,最高100天/年 等待期后首次罹患条款定义的重大疾病,提前给付1万元

保障额度

100万元 1万元 1万元

1. 等待期指自合同生效日起30日内(含第30日)的这段时间,在等待期内非因意外伤害发生保险事故或任何医疗费用的,我们不承担给付保险金的责任。 2*.住院前后门急诊医疗费用,指被保险人经医疗机构诊断必须接受住院治疗,在住院前7日(含住院当日)和出院后30日(含出院当日)内,因与该次住 院相同原因而接受门急诊治疗时,被保险人需个人支付的、必需且合理的门急诊医疗费用(但不包括特殊门诊医疗费用和门诊手术医疗费用)。 3.同一保险期间内,本主险合同所指免赔额以年度累计人民币1万元为限。被保险人从其他途径已获得的医疗费用补偿可用于抵扣免赔额,但通过社会医疗 保险或公费医疗获得的补偿,不可用于抵扣免赔额。