产品配方成本核算表

成本核算BOM清单的作用

成本核算BOM清单的作用在成本管理领域,BOM清单是一个核心概念。

作为产品成本核算的基础和ERP系统的核心,BOM清单贯穿于制造业的成本管理和供应链管理的整个过程。

本文介绍了BOM清单在成本核算和ERP系统中的重要性和作用,以及如何更好地利用BOM清单进行成本管理。

什么是BOM BOM的英文全称为Bill of Material,中文翻译为BOM,也称为“BOM”或产品结构表、产品结构树,在某些工业领域,称为”配方”、“要素表”或其它名称。

BOM是计算机可以识别的产品结构数据文件,是联系与沟通企业各项业务的纽带,是PDM/ERP等信息化系统中最重要的基础数据。

在ERP系统中BOM是指由组件及子件所组成的关系树。

BOM可以是自顶层向下分解的形式或是以自底向顶层跟踪的形式提供信息。

BOM的作用BOM在生产和库存管理中扮演着重要的角色,以下是其主要作用:•物料清单是MRP的基础,也是制造领发料的计算依据。

• BOM是产品结构的技术性描述文件,完整而详细地描述了构成最终产品的所有物料。

• BOM是计算物料需求计划的基础,它被用于库存管理、销售和生产计划等环节。

•BOM还可以帮助企业跟踪产品从原材料到成品的生产过程,以及各阶段的工艺流程。

•BOM还是设计和工艺部门制定工艺路线、车间作业计划和工时定额的依据。

•BOM是成本核算的基础,它有助于企业进行成本分析和控制。

•BOM有助于企业进行质量控制和追溯,确保产品的质量和安全。

• BOM可以为企业提供全面的产品结构信息和物料信息,帮助企业进行产品规划、市场分析等决策。

• BOM还可以帮助企业进行产品生命周期管理,如产品的升级、改进和替换等。

BOM的构成要素•部件:指产品的组成部分,可以是实体部件(如螺钉、电子元件等)或者组装配件(如模块、组件等)•原材料:指用于制造部件或产品的材料,如金属、电子元器件、化工材料等。

•BOM层次:物料清单是按反工艺路线进行编制的。

双组份标线涂料之生产工艺、技术配方及成本核算

彩色防滑型 1) 设备准备:检查设备各部位是否正常,接地是否连接到位。空载低速开机

检查设备运转、调速、升降是否正常,料缸是否稳固,如果是带夹套的料 缸,确认冷却水流动正常。 2) 投料准备:按生产作业单将原料秤好,并由第二人核对一遍。 3) 投料生产:先将约 80%的 801 型树脂加入料缸,开机,低速运转平稳后将 转速逐步升至 400-500RPM。依次将分散剂、助剂、钛白粉、色料加入, 并适当提高转速,使料缸内物料形成旋涡,当上述物料基本分散均匀后, 将玻璃珠、碳酸钙缓慢投入并提高转速至 700-800 RPM 左右,用 10%的 801 型树脂将周边的粉料冲洗入料缸内,上下升降分散盘,使钙粉全部湿润, 然后将转速提升至 1000 RPM 左右(以分散盘在底部缸内物料形成高速旋 涡为准),分散过程中要不断观察物料温度,如超过 40 度就要降低转速, 待冷却后再继续,高速分散 15-20 分钟取样检查(有无粉料颗粒,有无粉 料沉淀等),如有就继续高速分散,必要时可手工辅助。分散至充分均匀 后调低转速至 500RPM 左右,加入剩余的 10%的 801 型树脂,将周边的涂 料洗入缸内,继续搅拌 5-10 分钟后降速至 150RPM 左右维持。 4) 涂料包装:先将涂料放出大约 5 公斤左右,然后加回缸中搅匀再正式包装, 将涂料通过滤网和振动筛后秤重后入桶,十字交叉压紧两次,确认无误后 贴标入库。

分散缸又有敞开式和密闭式及是否带冷却夹套等区别,由使用者根据涂料特 点和生产环境要求选择。

生产双组份涂料最理想是使用带冷却夹套的密闭式分散缸,但如果资金和场 地有限,其他类型也可以使用。 砂磨机

砂磨机是为保证涂料细度的专用研磨设备,主要有卧式、立式、篮式三种

立式价格较低,但密闭性差,篮式最先进,但成本过高,所以在双组份涂料 生产中推荐使用卧式砂磨机。

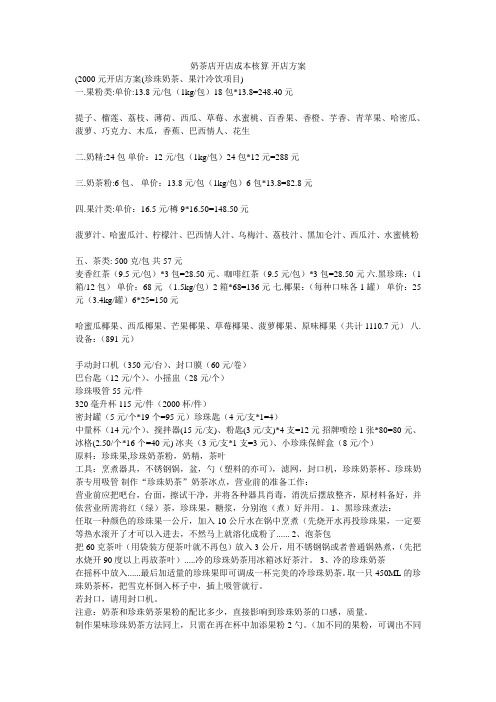

奶茶店开店成本核算

奶茶店开店成本核算开店方案(2010-09-20 16:44:34)转载▼2000元开店方案(珍珠奶茶、果汁冷饮项目)一.果粉类:单价:13.8元/包(1kg/包)18包*13.8=248.40元提子、榴莲、荔枝、薄荷、西瓜、草莓、水蜜桃、百香果、香橙、芋香、青苹果、哈密瓜、菠萝、巧克力、木瓜,香蕉、巴西情人、花生二.奶精:24包单价:12元/包(1kg/包)24包*12元=288元三.奶茶粉:6包、单价:13.8元/包(1kg/包)6包*13.8=82.8元四.果汁类:单价:16.5元/樽9*16.50=148.50元菠萝汁、哈蜜瓜汁、柠檬汁、巴西情人汁、乌梅汁、荔枝汁、黑加仑汁、西瓜汁、水蜜桃粉五、茶类: 500克/包共57元麦香红茶(9.5元/包)*3包=28.50元、咖啡红茶(9.5元/包)*3包=28.50元六.黑珍珠:(1箱/12包)单价:68元(1.5kg/包)2箱*68=136元七.椰果:(每种口味各1罐)单价:25元(3.4kg/罐)6*25=150元哈蜜瓜椰果、西瓜椰果、芒果椰果、草莓椰果、菠萝椰果、原味椰果(共计1110.7元)八.设备:(891元)手动封口机(350元/台)、封口膜(60元/卷)巴台匙(12元/个)、小摇盅(28元/个)珍珠吸管55元/件320毫升杯115元/件(2000杯/件)密封罐(5元/个*19个=95元)珍珠匙(4元/支*1=4)中量杯(14元/个)、搅拌器(15元/支)、粉匙(3元/支)*4支=12元招牌喷绘1张*80=80元、冰格(2.50/个*16个=40元)冰夹(3元/支*1支=3元)、小珍珠保鲜盒(8元/个)原料:珍珠果,珍珠奶茶粉,奶精,茶叶工具:烹煮器具,不锈钢锅,盆,勺(塑料的亦可),滤网,封口机,珍珠奶茶杯、珍珠奶茶专用吸管制作“珍珠奶茶”奶茶冰点,营业前的准备工作:营业前应把吧台,台面,擦试干净,并将各种器具肖毒,消洗后摆放整齐,原材料备好,并依营业所需将红(绿)茶,珍珠果,糖浆,分别泡(煮)好并用。

产品成本核算报价表[1]

![产品成本核算报价表[1]](https://img.taocdn.com/s3/m/901cd628770bf78a6429540e.png)

XXX 有限公司产品成本核算报价表报价部门:报价编号:报价单位:人民币(元)报价日期:年月日家具制造过程中木材利用率提高初探木材是一种质地优良、感官优美的天然材料,具有质地精致、坚硬、韧性好、易于加工、便于维修等优点,是一种沿用最久且最好的家具用材,同时成为用途最广泛的原材料之一,被各行业所青睐,随着国民经济的发展和人们生活水平不断提高,对木材原料需求的质量更趋于枯竭。

我国是一个森林资源相对贫乏的国家,木材的利用大部分只能依赖进口,木材供需矛盾将进一步突出。

近年来,木材消费需求以平均每年1430万立方米的速度迅猛增加,木材的价格以每年20%以上的速度在上涨,对于生产实木家具的企业来说,实木成本占总成本的60%以上,过去那种粗放式使用木材的方式已不能适应目前的形势,提高木材的利用率成为企业生存的根基。

提高木材的利用率是个综合问题,涉及家具制造过程中很多工艺环节和加工过程,本文就在产品设计、木料选料分级、木料部件画线、木料拼接、木料修补、部件加工等方面对提高木材利用率做初步的探讨。

1.产品设计阶段:提高木材利用率,在产品设计阶段就必须考虑这个问题,家具产品的设计不仅仅是一个艺术和技术问题,也是一个经济问题,更是一个环境和资源问题。

据统计,产品设计的费用虽然只占产品最终成本的一小部分,但仅产品结构设计阶段就决定一个产品寿命周期中60%的累积成本,到设计完成的时候,产品寿命中80%的累积成本就已经被决定。

当产品进入生产阶段时,最多只能再影响总成本中的5%。

这意味着产品设计工作完成后,大部分成本已成为约束性成本,后续阶段成本控制余地不大。

可见家具设计对产品的成本起了决定性作用。

比如说在设计产品的用的木料净料厚度的时候,必须要考虑和木料原材料的厚度的搭配,比如面板净料确定厚度为28mm,毛料厚度可以采用31-32mm,加工余量为4mm,厚度利用率就可以达到88%-90%,但是如果面板净料厚度为30mm,就需要采用38mm厚度的毛料来加工,厚度利用率只能达到79%,利用率降低10%以上。

橡胶配方基础(配方的换算与成本核算)

橡胶配方基础(配方的换算与成本核算)一、配方的表示形式橡胶配方简单地说,就是一份表示生胶、聚合物和各种配合剂用量的配比表。

但生产配方则包含更详细的内容,其中包括:胶料的名称及代号、胶料的用途、生胶及各种配合剂的用量、含胶率、相对密度、成本、胶料的工艺性能和硫化胶的物理性能等。

同一个橡胶配方,根据不同的需要、单位等可以用4种不同的形式来表示。

即基本配方、质量分数(质量百分比)配方、体积分数(体积百分比)配方和生产配方见表1-9。

表1-9 橡胶配方的表示形式原材料名称 基本配方/质量份 质量分数配方/% 体积分数配方/% 生产配方/kgNR 100 62.20 76.70 50.0硫黄 3 1.86 1.03 1.5促进剂M 1 0.60 0.50 0.5氧化锌 5 23.10 0.63 2.5硬脂酸 2 1.24 1.54 1.0炭黑 50 31.00 19.60 25.0合 计 161 100.00 100.00 80.50⑴基本配方以质量份来表示的配方,其中规定生胶的总质量份为100份,其他配合剂用量都以相应的质量份数表示,这种配方称为基本配方。

这是最常见的一种配方形式,用于配方设计、配方研究和实验室等。

⑵质量分数配方以质量分数(质量百分比)来表示的配方,即以胶料总质量为100%,生胶及各种配合剂都以质量分数(质量百分比)来表示。

这种配方可以直接从基本配方导出。

质量百分比配方是以基本配方的总质量为100%,然后求出生胶及各种配合剂所占总质量的百分数。

即:⑶体积分数配方以体积分数(体积百分比)来表示的配方,即以胶料的总体积为100%,生胶及各种配合剂都以体积分数(体积百分比)来表示。

这种配方也可从基本配方导出,其算法是将基本配方中生胶及各种配合剂的质量份数分别除以各自的密度,求出它们的体积份数,然后以胶料的总体积为100%,分别求出它们的体积分数(体积百分比)。

体积分数配方计算示例见表1-10。

饲料企业成本核算理解

成本核算心得吴勇首先我们来看一个饲料企业的年度规划案例:此例还算客气,像蛋禽、鸭料这类低毛利产品的利润贡献没有做成亏损,已经是对财务报表作了适当调整,可以说是一种进步。

但是销量中的40%,实际占用企业资本约18%的产品类别竟然不能产生丝毫利润贡献却不符合投资与回报之间的基本关系。

其次来看一份饲料企业的月度财务报表(略,看官只需知道鸭料的利润贡献为亏损即可)。

从报表中可以看到鸭料的利润贡献是负数,按理亏损产品卖得越多对企业赢利越不利,但实际情况却并非如此,其亏损的根本原因是分摊了与之不匹配的销管财费用。

试想年销量两万吨的鸭料只须要1个销售人员,而两万吨的浓乳料则至少须要15个销售人员,销售费用能平均分摊吗?再来看一个不同产品结构状况下对同一产品类别赢利情况的不同核算结果:假设肉鸡料销量为2000吨/月,毛利为100元/吨时,由于其它产品的销售结构不同,其利润情况截然不同,比如当猪料的月销量为4000吨时,肉鸡料的利润是20元/吨,当猪料的月销量为3000吨时,肉鸡料的利润却是亏损20元/吨。

不同产品结构情况下各产品类别的赢利情况会有所差异,但是存在如此巨大的反差则不能让管理层清晰判别问题的症结所在。

站在决策者的角度,财务报表应服务于以下原则:一、亏本生意不做亏本生意不做的结果是企业可以因此提高赢利水平。

允许部分亏本产品存在于局部时间范围内,是因为全年存在多种波动因素,会引起一些产品出现亏损,比如春节期间整体销量与其它月份有大幅下降,各项成本及费用分摊额被扩大,大部分产品亏损在所难免;又如原料呈现上扬,调价略有滞后,较敏感的低毛利产品出现亏损也在情理之中。

但是以年度作为一个周期,任何产品在这个周期内平均赢利呈现亏损都被视为不合理。

二、赚不够的生意少做赚不够的生意是指资本回报率低于同期银行融资成本,一方面可以定性为战术性手段,另一方面所占比重应严格控制在一定范围(比如销售额控制在10%以内)。

三、不同产品类别间能横向对比企业的资源是有限的,应尽可能将其投放于回报最大的产品类别。

食品成本计算方法

成本是指企业在生产可经营中所支持的各项费用之和。

成本在企业管理中有重要的作用:成本是制定商品价格的依据,成本控制是市场竞争的重要手段,成本高低是企业管理的综合反映,成本是经营决策的重要数据。

要改善经营管理必须重视成本核算。

成本核算的意义还在于它能全面反映生产状态,能保证各项经济预测值的准确,有利于正确执行物价政策。

成本核算的任务是(1)计算单位产品的成本,用以确定产品销售价格;(2)调整成本的结构促进技术和服务水平提高,加强企业管理;(3)指出成本变化的原因,提高经济效益。

要科学、准确地实行成本核算,必须具有以下的基本条件:⑴面包、点心用料的定额标准⑵面包、点心生产的原始记录⑶执行符合国家标准的计量体系。

成本核算通常每月一次,成本核算是普遍采用“以存计耗”法即:本月耗用原材料成本=月初成本结存额+本月领用(入库)额—月末原材料盘存额烘焙业的生产成本由两方面构成:费用和原材料成本一、费用管理费用是指对原材料加工、产品销售过程中劳动力、物料方面的开支。

1.费用的分类⑴以用途分类可以分为:经营费用:包括运输费、水电费、广告宣传费、差旅费、物料消耗、低值易耗品摊销、折旧费、修理费、铺租、生产和销售人员工资及福利、工作餐等。

管理费用:包括工会劳动保险、排污费、房产税、土地使用税、车船使用税、印花税,开办费摊销、交际应酬费、坏帐损失、存货盘亏、办公室人员工资和福利等。

财务费用:包括银行利息、集资费等。

烘焙业发生数额较大的必需开支费用项目有:人员工资和福利、电费、铺租、设备费(折旧费和低值易耗品摊销)运输费等。

可酌量开支的费用有办公费、广告宣传费等。

⑵依费用与经营量的依赖程度分变动费用:与经营量大小成正比例关系的费用,如人工费、运输费、水电费等。

固定费用:与经营量大小关系不大的费用,如铺租、设备费、办公费等。

经营量对固定费用总额影响不大,但经营量越大,相对固定费用越低;经营量越小,相对固定费用越高。

在生产经营能力许可的范围内,企业总是尽可能扩大产量,这样产品的单位固定费用可以下降,总成本的平均水平也会下降。

BOM的分类

BOM的分类BOM的英文全称为BillofMaterial,中文翻译为BOM。

也称为"物料清单"或产品结构表、产品结构树,在某些工业领域,可能称为"配方"、"要素表"或其它名称。

BOM是计算机可以识别的产品结构数据文件,是联系与沟通企业各项业务的纽带,是PDM/ERP等信息化系统中最重要的基础数据,其组织格式设计和合理与否直接影响到系统的处理性能,因此,根据实际的使用环境,灵活地设计合理且有效的BOM是十分重要的。

一般产品要经过销售、工程设计、工艺制造设计、生产制造、成本核算、维护等多个阶段,相应的在这个过程中分别产生了名称十分相似但却内容差异很大的物料清单,如EBOM、PBOM、MBOM、CBOM等。

●EBOM(设计BOM)EBOM是产品在工程设计阶段的产品结构的BOM形式。

它主要反映产品的设计结构和物料项的设计属性。

设计结构区别于装配结构和制造结构,是工程设计人员按照客户定单合同中的产品功能要求,来确定产品需要哪些零部件,以及这些零部件之间的结构关系。

物料项的设计属性是产品功能要求的具体体现,如重量要求、寿命要求、外观要求等。

EBOM是设计部门向工艺、生产、采购等部门传递产品数据的主要形式和手段。

工艺部门依据EBOM进行工艺分工,编排零件的加工路线,进行零件的工艺设计。

因而EBOM虽然属于纯技术文件,不能用于生产计划,但它是工艺设计的直接数据源。

它包含物料项的图纸信息,即物料项的原始几何信息和结构关系。

以上文中的产品为例,该产品在某典型PDM系统中的信息如下:●PBOM(生产BOM)PBOM是产品工艺计划阶段的BOM,对于大型复杂机械产品尤其重要。

大型复杂机械产品零部件数据庞大,构型复杂,种类繁多,生产形式各种各样。

因此,建立产品的工艺计划对组织产品的生产极其重要。

同时,工艺计划的作用还在于确立产品的零部件装配顺序和装配结构。

PBOM就是反映产品装配结构和装配顺序的BOM形式。

奶茶店成本核算

2000元开店方案(珍珠奶茶、果汁冷饮项目)一.果粉类:单价:13.8元/包(1kg/包)18包*13.8=248.40元提子、榴莲、荔枝、薄荷、西瓜、草莓、水蜜桃、百香果、香橙、芋香、青苹果、哈密瓜、菠萝、巧克力、木瓜,香蕉、巴西情人、花生二.奶精:24包单价:12元/包(1kg/包)24包*12元=288元三.奶茶粉:6包、单价:13.8元/包(1kg/包)6包*13.8=82.8元四.果汁类:单价:16.5元/樽9*16.50=148.50元菠萝汁、哈蜜瓜汁、柠檬汁、巴西情人汁、乌梅汁、荔枝汁、黑加仑汁、西瓜汁、水蜜桃粉五、茶类: 500克/包共57元麦香红茶(9.5元/包)*3包=28.50元、咖啡红茶(9.5元/包)*3包=28.50元六.黑珍珠:(1箱/12包)单价:68元(1.5kg/包)2箱*68=136元七.椰果:(每种口味各1罐)单价:25元(3.4kg/罐)6*25=150元哈蜜瓜椰果、西瓜椰果、芒果椰果、草莓椰果、菠萝椰果、原味椰果(共计1110.7元)八.设备:(891元)手动封口机(350元/台)、封口膜(60元/卷)巴台匙(12元/个)、小摇盅(28元/个)珍珠吸管55元/件320毫升杯115元/件(2000杯/件)密封罐(5元/个*19个=95元)珍珠匙(4元/支*1=4)中量杯(14元/个)、搅拌器(15元/支)、粉匙(3元/支)*4支=12元招牌喷绘1张*80=80元、冰格(2.50/个*16个=40元)冰夹(3元/支*1支=3元)、小珍珠保鲜盒(8元/个)原料:珍珠果,珍珠奶茶粉,奶精,茶叶工具:烹煮器具,不锈钢锅,盆,勺(塑料的亦可),滤网,封口机,珍珠奶茶杯、珍珠奶茶专用吸管制作"珍珠奶茶”奶茶冰点,营业前的准备工作:营业前应把吧台,台面,擦试干净,并将各种器具肖毒,消洗后摆放整齐,原材料备好,并依营业所需将红(绿)茶,珍珠果,糖浆,分别泡(煮)好并用。

饲料企业成本核算理解

饲料企业成本核算理解.成本核算心得吴勇首先我们来看一个饲料企业的年度规划案例:此例还算客气,像蛋禽、鸭料这类低毛利产品的利润贡献没有做成亏损,已经是对财务报表作了适当调整,可以说是一种进步。

但是销量中的40%,实际占用企业资本约18%的产品类别竟然不能产生丝毫利润贡献却不符合投资与回报之间的基本关系。

其次来看一份饲料企业的月度财务报表(略,看官只需知道鸭料的利润贡献为亏损即可)。

从报表中可以看到鸭料的利润贡献是负数,按理亏损产品卖得越多对企业赢利越不利,但实际情况却并非如此,其亏损的根本原因是分摊了与之不匹配的销管财费用。

试想年销量两万吨的鸭料只须要1个销售人员,而两万吨的浓乳料则至少须要15个销售人员,销售费用能平均分摊吗?再来看一个不同产品结构状况下对同一产品类别赢利情况的不同核算结果:吨时,由于其它/元100月,毛利为/吨2000假设肉鸡料销量为产品的销售结构不同,其利润情况截然不同,比如当猪料的月销量为4000吨时,肉鸡料的利润是20元/吨,当猪料的月销量为3000吨时,肉鸡料的利润却是亏损20元/吨。

不同产品结构情况下各产品类别的赢利情况会有所差异,但是存在如此巨大的反差则不能让管理层清晰判别问题的症结所在。

站在决策者的角度,财务报表应服务于以下原则:一、亏本生意不做亏本生意不做的结果是企业可以因此提高赢利水平。

允许部分亏本产品存在于局部时间范围内,是因为全年存在多种波动因素,会引起一些产品出现亏损,比如春节期间整体销量与其它月份有大幅下降,各项成本及费用分摊额被扩大,大部分产品亏损在所难免;又如原料呈现上扬,调价略有滞后,较敏感的低毛利产品出现亏损也在情理之中。

但是以年度作为一个周期,任何产品在这个周期内平均赢利呈现亏损都被视为不合理。

二、赚不够的生意少做赚不够的生意是指资本回报率低于同期银行融资成本,一方面可以定性为战术性手段,另一方面所占比重应严格控制在一定范围(比如销售额控制在10%以内)。

BOM详细解释

BOM详细解释引言本文将就静态数据中物料清单(Bill of Material,BOM)的作用,结合CAD(Computer Aided Design,计算机辅助设计)、CAPP(Computer Aided Process Planning,计算机辅助工艺编制)、PDM(Products Data Management,产品数据管理)、MRPⅡ(Manufacturing ResourcePlanning,物造资源计划)、ERP(Enterprise Resource Planning,企业资源计划)等系统作详细的描述。

什么是BOM?采用计算机辅助企业生产管理,首先要使计算机能够读出企业所制造的产品构成和所有要涉及的物料,为了便于计算机识别,必须把用图示表达的产品结构转化成某种数据格式,这种以数据格式来描述产品结构的文件就是物料清单,即是BOM。

它是定义产品结构的技术文件,因此,它又称为产品结构表或产品结构树。

在某些工业领域,可能称为“配方”、“要素表”或其它名称。

在MRPⅡ和ERP系统中,物料一词有着广泛的含义,它是所有产品,半成品,在制品,原材料,配套件,协作件,易耗品等等与生产有关的物料的统称。

在通常的MRPⅡ和ERP系统中BOM是指由双亲件及子件所组成的关系树。

BOM可以是自顶向下分解的形式或是以自底向上跟踪的形式提供信息。

在MRPⅡ和ERP系统中中BOM是一种数据之间的组织关系,利用这些数据之间层次关系可以作为很多功能模块设计的基础,这些数据的某些表现形式是我们大家感到熟悉的汇总报表。

BOM有什么作用?BOM是PDM/MRPⅡ/ERP信息化系统中最重要的基础数据,其组织格式设计和合理与否直接影响到系统的处理性能,因此,根据实际的使用环境,灵活地设计合理且有效的BOM是十分重要的。

BOM不仅是MRPⅡ系统中重要的输入数据,而且是财务部门核算成本,制造部门组织生产等的重要依据,因此,BOM的影响面最大,对它的准确性要求也最高。

水溶肥肥料配制

水溶肥肥料配制

益多多肥料配制

一、大量水溶肥:

1、三种主推水溶肥产品的具体配方:

(1)益多多1号(膨果Ⅰ型)12-5-40+1MGO+TE

特点:产品中NPK比例约为:1:8,适用于各种作物的膨果上色期。

注:硝酸钾价格为4700元/吨,硫酸钾为3000元/吨,磷酸二氢铵5500元/吨。

成品品相较好,取加入50ml水中,全溶,pH=,配方合理。

(2)益多多2号(膨果Ⅱ型)18-8-34+TE

特点:产品中NPK比例约为2:1:4,适用于膨果壮棵(膨果后期)。

成品品相较好,取加入50ml水中,全溶,pH=,配方配比合理。

(3)益多多3号(康朴金,20-20-20++Te)

成品品相较好,取加入50ml水中,全溶,pH=,配方配比合理。

2、成本核算

注:

(1)按5kg/袋包装,1吨装200袋。

(2)包装材料包括包装袋和标签,包装袋元,标签元。

(3)配制按3人2天配制1000kg计,工资按每人100元/天计算。

3、销售价格。

3成本核算办法

食品厂成本核算办法根据两个食品厂现状及车间生产工艺,现暂制定以下核算办法。

一、原则及方法1、成本核算的原则是权责发生制原则、配比原则。

2、成本核算的方法是品种法和分步法,深加工采用先分品种、后分步计算成本,而屠宰初次产成的胴体、主产品及下货产品直接采用品种法计算成本。

3、在屠宰、分割两环节所产生的产品均为产成品,不核算半成品。

在生产肉制品过程中,在公司内部领用其他环节的产成品时,按实际发生的移动加权平均成本价结转相应领料成本。

二、成本核算程序1、成本核算的一般步骤:1)、根据现有生产工艺及车间类别分为屠宰成本中心,分割成本中心,卷肉成本中心,下货成本中心,二次加工成本中心,熟食加工成本中心。

按不同的成本中心统计每个成本中心生产直接耗用的材料、辅料、包装物、直接人工薪酬等金额,以及间接消耗的制造费用;2)、统计各成本中心生产的各类产品的当期产量,确定承担成本费用的对象;3)、采取用单品预计产值倒推成本金额的分配方法,将生产耗用的直接材料(羊或牛)分配到每个产品作为生产成本的直接材料;辅料、包装物、燃料及动力、直接人工薪酬以及制造费用按不同的成本中心采取定额作为分配系数分配到各类产品中去,分配系数由生物总部财务核定,年初通知到各单位,核算一般采用上年加权平均数;二次加工产品确定要采取分步法来计算成本,根据加工工艺要分别计算出各生产环节的生产成本,按生产的先后顺序归集各环节的成本费用,在产成品环节确认全部成本费用;4)、结转产品成本。

2、成本核算的具体处理方法:1)、主产品(肉类、骨类)及副产品(下货、皮张米肠等)的成本核算2)、计算初次加工主产品(肉类、骨类)及副产品(下货、皮张米肠等)的产品成本3)、分配直接原料成本胴体、下货产品直接在屠宰间加工完毕即完成生产,其直接原料成本主要是外购的活畜。

根据当月屠宰的全部活畜或收购的胴体及下货结算价计算直接材料的成本。

在计算出当月屠宰的全部活畜及单独收购的胴体及下货结算金额后,用结算金额除以该批活畜过磅净重,得出活畜收购均价。

奶茶店开店成本核算 +开店方案

奶茶店开店成本核算开店方案(2000元开店方案(珍珠奶茶、果汁冷饮项目)一.果粉类:单价:13.8元/包(1kg/包)18包*13.8=248.40元提子、榴莲、荔枝、薄荷、西瓜、草莓、水蜜桃、百香果、香橙、芋香、青苹果、哈密瓜、菠萝、巧克力、木瓜,香蕉、巴西情人、花生二.奶精:24包单价:12元/包(1kg/包)24包*12元=288元三.奶茶粉:6包、单价:13.8元/包(1kg/包)6包*13.8=82.8元四.果汁类:单价:16.5元/樽 9*16.50=148.50元菠萝汁、哈蜜瓜汁、柠檬汁、巴西情人汁、乌梅汁、荔枝汁、黑加仑汁、西瓜汁、水蜜桃粉五、茶类: 500克/包共57元麦香红茶(9.5元/包)*3包=28.50元、咖啡红茶(9.5元/包)*3包=28.50元六.黑珍珠:(1箱/12包)单价:68元(1.5kg/包)2箱*68=136元七.椰果:(每种口味各1罐)单价:25元(3.4kg/罐)6*25=150元哈蜜瓜椰果、西瓜椰果、芒果椰果、草莓椰果、菠萝椰果、原味椰果(共计1110.7元)八.设备:(891元)手动封口机(350元/台)、封口膜(60元/卷)巴台匙(12元/个)、小摇盅(28元/个)珍珠吸管55元/件320毫升杯115元/件(2000杯/件)密封罐(5元/个*19个=95元)珍珠匙(4元/支*1=4)中量杯(14元/个)、搅拌器(15元/支)、粉匙(3元/支)*4支=12元招牌喷绘1张*80=80元、冰格(2.50/个*16个=40元) 冰夹(3元/支*1支=3元)、小珍珠保鲜盒(8元/个)原料:珍珠果,珍珠奶茶粉,奶精,茶叶工具:烹煮器具,不锈钢锅,盆,勺(塑料的亦可),滤网,封口机,珍珠奶茶杯、珍珠奶茶专用吸管制作“珍珠奶茶”奶茶冰点,营业前的准备工作:营业前应把吧台,台面,擦试干净,并将各种器具肖毒,消洗后摆放整齐,原材料备好,并依营业所需将红(绿)茶,珍珠果,糖浆,分别泡(煮)好并用。

饲料企业成本核算理解

饲料企业成本核算理解文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-成本核算心得吴勇首先我们来看一个饲料企业的年度规划案例:此例还算客气,像蛋禽、鸭料这类低毛利产品的利润贡献没有做成亏损,已经是对财务报表作了适当调整,可以说是一种进步。

但是销量中的40%,实际占用企业资本约18%的产品类别竟然不能产生丝毫利润贡献却不符合投资与回报之间的基本关系。

其次来看一份饲料企业的月度财务报表(略,看官只需知道鸭料的利润贡献为亏损即可)。

从报表中可以看到鸭料的利润贡献是负数,按理亏损产品卖得越多对企业赢利越不利,但实际情况却并非如此,其亏损的根本原因是分摊了与之不匹配的销管财费用。

试想年销量两万吨的鸭料只须要1个销售人员,而两万吨的浓乳料则至少须要15个销售人员,销售费用能平均分摊吗?再来看一个不同产品结构状况下对同一产品类别赢利情况的不同核算结果:假设肉鸡料销量为2000吨/月,毛利为100元/吨时,由于其它产品的销售结构不同,其利润情况截然不同,比如当猪料的月销量为4000吨时,肉鸡料的利润是20元/吨,当猪料的月销量为3000吨时,肉鸡料的利润却是亏损20元/吨。

不同产品结构情况下各产品类别的赢利情况会有所差异,但是存在如此巨大的反差则不能让管理层清晰判别问题的症结所在。

站在决策者的角度,财务报表应服务于以下原则:一、亏本生意不做亏本生意不做的结果是企业可以因此提高赢利水平。

允许部分亏本产品存在于局部时间范围内,是因为全年存在多种波动因素,会引起一些产品出现亏损,比如春节期间整体销量与其它月份有大幅下降,各项成本及费用分摊额被扩大,大部分产品亏损在所难免;又如原料呈现上扬,调价略有滞后,较敏感的低毛利产品出现亏损也在情理之中。

但是以年度作为一个周期,任何产品在这个周期内平均赢利呈现亏损都被视为不合理。

二、赚不够的生意少做赚不够的生意是指资本回报率低于同期银行融资成本,一方面可以定性为战术性手段,另一方面所占比重应严格控制在一定范围(比如销售额控制在10%以内)。

BOM表

[编辑本段]基本简介采用计算机辅助企业生产管理,首先要使计算机能够读出企业所制造的产品构成和所有要涉及的物料,为了便于计算机识别,必须把用图示表达的产品结构转化成某种数据格式,这种以数据格式来描述产品结构的文件就是物料清单,即是BOM。

它是定义产品结构的技术文件,因此,它又称为产品结构表或产品结构树。

在某些工业领域,可能称为“配方”、“要素表”或其它名称。

在MRPⅡ和ERP系统中,物料一词有着广泛的含义,它是所有产品,半成品,在制品,原材料,配套件,协作件,易耗品等等与生产有关的物料的统称。

在通常的MRPⅡ和ERP系统中BOM是指由双亲件及子件所组成的关系树。

BO M可以是自顶向下分解的形式或是以自底向上跟踪的形式提供信息。

在MRPⅡ和ERP系统中中BOM是一种数据之间的组织关系,利用这些数据之间层次关系可以作为很多功能模块设计的基础,这些数据的某些表现形式是我们大家感到熟悉的汇总报表。

[编辑本段]BOM的作用BOM是PDM/MRPⅡ/ERP信息化系统中最重要的基础数据,其组织格式设计和合理与否直接影响到系统的处理性能,因此,根据实际的使用环境,灵活地设计合理且有效的BOM是十分重要的。

BOM不仅是MRPⅡ系统中重要的输入数据,而且是财务部门核算成本,制造部门组织生产等的重要依据,因此,BOM的影响面最大,对它的准确性要求也最高。

正确地使用与维护BOM是管理系统运行期间十分重要的工作。

此外,BOM还是CIMS/MIS/MRPⅡ/ERP与CAD,CAPP等子系统的重要接口,是系统集成的关键之处,因此,用计算机实现BOM管理时,应充分考虑它于其他子系统的信息交换问题。

BOM信息在MRPⅡ/ERP系统中被用于MRP计算,成本计算,库存管理。

BO M有各种形式,这些形式取决于它的用途,BOM的具体用途有:1、是计算机识别物料的基础依据。

2、是编制计划的依据。

3、是配套和领料的依据。

4、根据它进行加工过程的跟踪。

BOM表

BOM表百科名片BOM(Bill of Material)物料清单,是计算机可以识别的产品结构数据文件,也是ERP的主导文件。

BOM使系统识别产品结构,也是联系与沟通企业各项业务的纽带。

ERP系统中的BOM的种类主要包括5类:缩排式BOM、汇总的BOM、反查用BOM、成本BOM、计划BOM。

目录基本简介BOM的作用BOM的形式Unicode规范中的BOM基本简介BOM的作用BOM的形式Unicode规范中的BOM基本简介采用计算机辅助企业生产管理,首先要使计算机能够读出企业所制造的产品构成和所有要涉及的物料,为了便于计算机识别,必须把用图示表达的产品结构转化成某种数据格式,这种以数据格式来描述产品结构的文件就是物料清单,即是BOM。

它是定义产品结构的技术文件,因此,它又称为产品结构表或产品结构树。

在某些工业领域,可能称为“配方”、“要素表”或其它名称。

在MRPⅡ和ERP系统中,物料一词有着广泛的含义,它是所有产品,半成品,在制品,原材料,配套件,协作件,易耗品等等与生产有关的物料的统称。

在通常的MRPⅡ和ERP系统中BOM是指由双亲件及子件所组成的关系树。

BO M可以是自顶向下分解的形式或是以自底向上跟踪的形式提供信息。

在MRPⅡ和ERP系统中中BOM是一种数据之间的组织关系,利用这些数据之间层次关系可以作为很多功能模块设计的基础,这些数据的某些表现形式是我们大家感到熟悉的汇总报表。

BOM的作用BOM是PDM/MRPⅡ/ERP信息化系统中最重要的基础数据,其组织格式设计和合理与否直接影响到系统的处理性能,因此,根据实际的使用环境,灵活地设计合理且有效的BOM是十分重要的。

BOM不仅是MRPⅡ系统中重要的输入数据,而且是财务部门核算成本,制造部门组织生产等的重要依据,因此,BOM的影响面最大,对它的准确性要求也最高。

正确地使用与维护BOM是管理系统运行期间十分重要的工作。

此外,BOM还是CIMS/MIS/MRPⅡ/ERP与CAD,CAPP等子系统的重要接口,是系统集成的关键之处,因此,用计算机实现BOM管理时,应充分考虑它于其他子系统的信息交换问题。