2017年基金项目建帐清单

2017年度部门收支预算总表

2017年度部门收支预算总表

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门收入预算总表

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门支出预算总表

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门财政拨款收支预算总表

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门财政拨款支出预算表

(按功能科目分类)

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门财政拨款基本支出预算表

(按经济科目分类)

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门财政拨款政府性基金支出预算表

预算单位:启东市农村社会养老保险事业管理处单位:万元

注:无财政拨款政府性基金支出,空表公示

2017年度部门一般公共预算支出预算表

(按功能科目分类)

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门一般公共预算基本支出预算表&at(按经济科目分类)预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门一般公共预算机关运行经费支出预算表

预算单位:启东市农村社会养老保险事业管理处单位:万元

2017年度部门“三公”经费、会议费、培训费支出预算表。

基金资助项目经费收支明细表

××省自然科学基金资助项目经费收支明细表

项目名称:

项目编号:项目负责人:(单位:万元)

注:1、经费收入=经费支出+经费结余 2、务必加盖公章,无公章无效。

项目负责人:财务负责人:科研主管负责人:(签章)(签章)(签章)

年月日年月日年月日

表格说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

2017年部门收支总体情况表

预算01表 2017年部门收支总体情况表

单位:万元

2017年部门支出总体情况表单位名称:河南省农业厅

2017年部门支出总体情况表单位名称:河南省农业厅

预算04表2017年财政拨款收支总体情况表

预算05表

2017年一般公共预算支出情况表

单位名称:河南省农业厅

单位名称:河南省农业厅

单位:万元

单位名称:河南省农业厅

单位:万元

预算07表2017年一般公共预算“三公”经费支出情况表

单位名称:河南省农业厅

注:按照党中央、国务院有关规定及部门预算管理有关规定,“三公”经费包括因公出国(境)费、公务用车购置及运行费和公务接待费。

(1)因公出国(境)费,指单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。

(2)公务用车购置及运行费,指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出,公务用车指用于履行公务的机动车辆,包括领导干部专车、一般公务用车和执法执勤用车。

(3)公务接待费,指单位按规定开支的各类公务接待(含外宾接待)支出。

预算08表

2017年政府性基金支出情况表

单位名称:河南省农业厅。

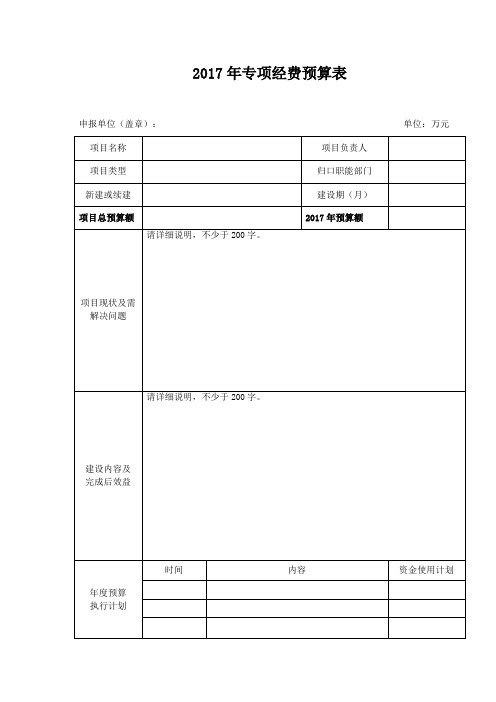

2017年专项经费预算表

填报日期:

备注:明细支出项目说明如下:

(1)印刷费

反映项目的印刷费支出

(2)差旅费

反映项目工作人员出差发生的城市间交通费、住宿费、伙食补助费和市内交通费

(3)邮电费

反映项目开支的信函、包裹、货物等物品的邮寄费及电话费、传真费、网络通讯费等

(4)专用材料费

反映项目购买日常专用材料的支出。包括实验室用品、专用服装、消耗性体育用品、专用工具和仪器等方面的支出

(9)图书资料费

反映图书购置方面的支出

(10)因公出国(境)费

反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出

(11)房屋建筑物购建

反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物(含附属设施)的支出

(12)大型修缮

反映按规定允许资本化的各类设备、建筑物、公共基础设施等大型修缮的支出

金额

备注

合 计

(1)印刷费

(2)差旅费

(3)邮电费

(4)专用材料费

(5)维修费

(6)办公设备购置

(7)专用设备购置

(8)信息网络及软件购置

(9)图书购置

(10)因公出国(境)费

(11)房屋建筑物购建

(12)大型修缮

测算依据 及说明

必须填列,可加附页。要求逐项说明支出项目的主要用途,并详细说明申请项目预算的测算依据及计算方法。例如会议、差旅、培训细化到人次;设备列明购置清单,注明设备名称、型号、单价、数量、价格来源等。

2017年专项经费预算表

申报单位(盖章):

单位:万元

项目名称

项目负责人

2017年部门预算收支总表

2017年部门预算收支总表

单位:万元

2017年部门预算收入总表

单位:万元

2017年部门预算支出总表

单位:万元

2017年部门预算财政拨款收支总表

单位:万元

2017年部门预算一般公共预算支出明细表(按功能科目分)

单位:万元

2017年部门预算一般公共预算支出明细表(按经济分类科目分)

单位:万元

2017年部门预算一般公共预算基本支出明细表(按功能科目分)

单位:万元

2017年部门预算一般公共预算基本支出明细表(按经济分类科目分)

单位:万元

2017年部门预算政府性基金收支总表

单位:万元

2017年项目支出预算表

单位:万元

2017年部门预算政府采购(资产配置、购买服务)预算表

单位:万元

2017年部门预算一般公共预算拨款“三公”经费及会议费、培训费支出预算表

单位:万元。

2017年项目支出预算表

66.22 3.00

91.60 11.71

3.00

333.53 2.35 1.50 5.00 3.00 2.00 2.50 2.00 2.50 3.00 1.00 24.50 1.00 1.00 1.00

100.00 3.00 2.35 3.00 66.22 3.00 91.60 11.71 3.00

机关事业单位死亡抚恤金业务经费 免除殡葬基本服务费用 社会组织法定代表人离任审计和清算审计经费 其他业务经费 困难群众临时困难救济费(应急程序) 组织烈士家属往广西中越边境祭拜烈士墓活动经 费 困难群众城乡医疗救助和特困住院自负部分财政 补助 双拥工作经费 八一建军节期间走访慰问驻赤营级以上部队及优 抚对象活动经费 春节期间开展拥军优属和为困难群众送温暖慰问 经费 优抚对象临时困难救济费

总计

经费来源

单位:万元

经费拨款

行政事 业性收 费收入

罚没收 入

国有资 本经营 收入

国有资源 (资产) 有偿使用

收入

政府 性基 金收

入

预算 外资 金

事业 收入

事业单 位经营 收入

其他 资金

上年 结转

335.88 1.50 5.00 3.00 2.00 2.50 2.00 2.50 3.00 1.00

24.50 1.00 1.00 1.00

2017年项目支出预算表

预算单位:赤坎区民政局

项目名称

合计 殡葬管理目标责任制考核工作经费

低保工作经费 军人维稳经费(含伤残补助) 安置、社团、勘界维护工作经费 自然灾害救济费 医疗救助工作经费,城乡困难群众和优抚对象“ 一站式”医疗工作经费、设备维护费 救助申请家庭经济状况核查员经费 困难残疾人生活补贴和重度残疾人护理补贴工作 经费 救灾仓库管理经费 军队移交政府离退休人员安置管理机构补助资金 社会组织统一社会信用代码建设经费 社区建设领导小组办公室业务经费

2017年一般公共预算项目支出表

30299

其他商品和服务支出

社区教育活动及共建经费

480,000.00

否

2060702

科普活动

30299

其他商品和服务支出

科普工作经费

20,000.00

否

2069999

其他科学技术支出

30299

其他商品和服务支出

物技防建设

3,000,000.00

否

2070109

群众文化

30299

其他商品和服务支出

30299

其他商品和服务支出

统计专项调查及人口抽样调查等工作经费

80,000.00

否

2010699

其他财政事务支出

30299

其他商品和服务支出

财政绩效跟踪、协税等财政工作经费

300,000.00

否

2011199

其他纪检监察事务支出

30299

其他商品和服务支出

廉政宣传教育经费

80,000.00

否

2012899

否

2080205

老龄事务

30299

其他商品和服务支出

社区老龄工作活动等经费

240,000.00

否

2080208

基层政权和社区建设

30199

其他工资福利支出

社区工作者人员经费

14,080,000.00

否

2080208

基层政权和社区建设

30299

其他商品和服务支出

社区居委会公用经费

1,680,000.00

民俗文化活动经费

1,130,000.00

否

2070308

群众体育

30299

其他商品和服务支出

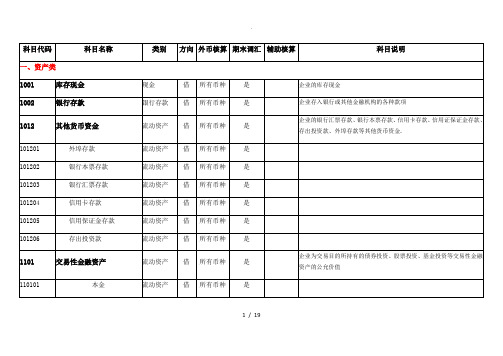

2017年会计科目表(明细表)

资本

贷

不核算

否

410103

法定公益金

资本

贷

不核算

否

410104

储备基金

资本

贷

不核算

否

410105

企业发展基金

资本

贷

不核算

否

410106

利润归还投资

资本

贷

不核算

否

4103

本年利润

累计盈余

贷

不核算

否

企业当期实现的净利润<或发生的净亏损>.

4104

1701

无形资产

非流动资产

借

不核算

否

企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等.

1702

累计摊销

非流动资产

贷

不核算

否

企业对使用寿命有限的无形资产计提的累计摊销.

1703

无形资产减值准备

非流动资产

贷

不核算

否

企业无形资产的减值准备.

1711

商誉

非流动资产

借

不核算

否

企业合并中形成的商誉价值.

否

企业为在建工程准备的各种物资的成本.

160501

专用材料

固定资产

借

不核算

否

160502

专用设备

固定资产

借

不核算

否

160503

预付大型设备款

固定资产

借

不核算

否

160504

为生产准备的工具与器具

固定资产

借

不核算

否

1606

固定资产清理

固定资产

2017全国社会保险基金结余决算表

2017全国社会保险基金结余决算表2017年全国社会保险基金结余决算表随着我国人口结构的变化和社会经济的发展,社会保险基金的运营和管理越来越受到人们的关注。

作为国家重要的财政保障基础设施,社会保险基金的结余情况直接关系到全国亿万人民的切身利益。

在这种背景下,2017年全国社会保险基金结余决算表备受瞩目。

让我们来看一下2017年全国社会保险基金结余决算表中的一些主要数据:1. 总收入:XXX亿元2. 总支出:XXX亿元3. 结余情况:XXX亿元4. 收支平衡情况:XXX亿元根据以上数据,我们可以看出2017年全国社会保险基金的总体运行情况。

接下来,我们将从多个角度对这些数据进行分析和评价。

我们要关注的是社会保险基金的总收入和总支出情况。

社会保险基金的总收入主要来自于个人缴纳的各项社会保险费、国家财政拨款和其他收入。

而总支出则主要用于各项社会保险待遇和保险基金的运营管理。

结合这些数据,我们可以对社会保险基金的运行情况有一个初步的了解。

我们要关注的是社会保险基金的结余情况。

结余的多少直接反映了社会保险基金的运营是否健康、平稳。

如果结余过多,可能意味着社会保险基金的使用效率不高;反之,如果结余过少,可能意味着社会保险基金的承担能力不足。

结余情况是对社会保险基金运行情况的一种重要评估指标。

在总体数据的基础上,我们还要对2017年全国社会保险基金结余决算表中的其他细节进行分析。

可以通过分析不同地区、不同行业、不同人群的社会保险基金收支情况,来了解社会保险制度的覆盖范围和公平性。

还可以通过对结余情况的历史数据进行对比,来评估社会保险基金的长期稳定性。

从个人角度来看,我对2017年全国社会保险基金结余决算表的理解是:这份决算表反映了当年社会保险基金的运行状况,其中的数据和指标都对我国的经济和人民生活有着重要的影响。

通过更深入的分析和了解,我相信能更好地认识社会保险基金这一重要的财政保障体系,也能更好地为我国社会保险制度的发展和改进贡献自己的力量。

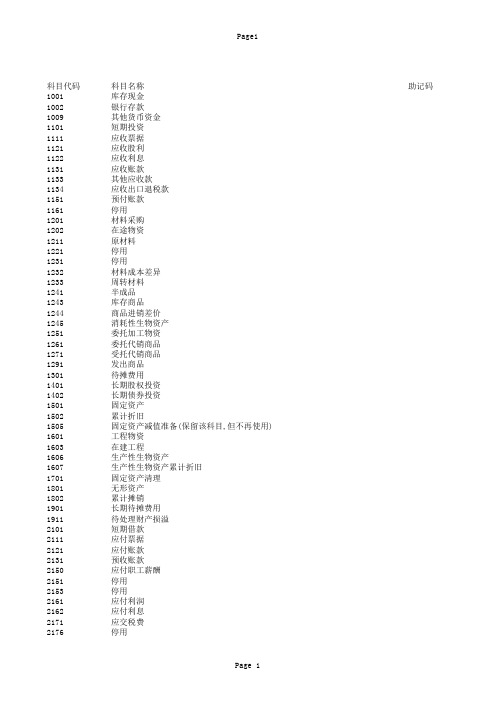

2017年_2017年新开账套使用科目_科目

科目代码科目名称助记码1001库存现金1002银行存款1009其他货币资金1101短期投资1111应收票据1121应收股利1122应收利息1131应收账款1133其他应收款1134应收出口退税款1151预付账款1161停用1201材料采购1202在途物资1211原材料1221停用1231停用1232材料成本差异1233周转材料1241半成品1243库存商品1244商品进销差价1245消耗性生物资产1251委托加工物资1261委托代销商品1271受托代销商品1291发出商品1301待摊费用1401长期股权投资1402长期债券投资1501固定资产1502累计折旧1505固定资产减值准备(保留该科目,但不再使用)1601工程物资1603在建工程1606生产性生物资产1607生产性生物资产累计折旧1701固定资产清理1801无形资产1802累计摊销1901长期待摊费用1911待处理财产损溢2101短期借款2111应付票据2121应付账款2131预收账款2150应付职工薪酬2151停用2153停用2161应付利润2162应付利息2171应交税费2176停用2181其他应付款2191预提费用2301长期借款2321长期应付款2341递延收益3101实收资本3111资本公积3121盈余公积3131本年利润3141利润分配4101生产成本4105制造费用4301研发支出4403机械作业5101主营业务收入5102其他业务收入5201投资收益5203停用5301营业外收入5401主营业务成本5402税金及附加5405其他业务成本5501销售费用5502管理费用5503财务费用5601营业外支出5701所得税费用1009.01外埠存款1009.02银行本票存款1009.03银行汇票存款1009.04信用卡存款1009.05信用证保证金存款1009.06存出投资款1101.01股票1101.02债券1101.03基金1101.10其他1401.01股票投资1401.02其他股权投资1402.01债券投资1402.02其他债权投资1601.01专用材料1601.02专用设备1601.03预付大型设备1601.04为生产准备的工具及器具1911.01待处理流动资产损溢1911.02待处理固定资产损溢2150.01工资2150.02福利费2171.01应交增值税2171.02未交增值税2171.03应交营业税2171.04应交消费税2171.05应交资源税2171.06应交所得税2171.07应交土地增值税2171.08应交城市维护建设税2171.09应交房产税2171.10应交土地使用税2171.11应交车船使用税2171.12应交个人所得税2171.13应交教育费附加2171.14应交堤围费2171.15应交地方教育费附加2171.16应交残疾人保障基金2171.17印花税2171.18应交矿产资源补偿费2171.19应交排污费2171.301预交增值税2171.302待抵扣进项税额2171.303待认证进项税额2171.304待转销项税额2171.305增值税留抵税额2171.306简易计税2171.307转让金融商品应交增值税2171.308代扣代交增值税3111.01资本(或股本溢价)3111.02接受捐赠非现金资产准备3111.03股权投资准备3111.04拨款转入3111.05外币资本折算差额3111.06关联交易差价3111.07其他资本公积3121.01法定盈余公积3121.02任意盈余公积3121.03法定公益金3121.04储备基金3121.05企业发展基金3121.06利润归还投资3141.01其他转入3141.02提取法定盈余公积3141.03提取法定公益金3141.04提取储备基金3141.05提取企业发展基金3141.06提取职工奖励及福利基金3141.07利润归还投资3141.08应付优先股股利3141.09提取任意盈余公积3141.10应付普通股股利3141.11转作资本(或股本)的普通股股利3141.15未分配利润4101.001直接材料4101.002工资4101.003福利费4101.004制造费用4101.005折旧费用4105.001工资4105.002福利费4105.003折旧费用4105.004燃料及动力4105.005耗用周转材料4105.006电费4105.007水费4105.008燃油费4105.009摊销费4105.010修理费4301.01费用化支出4301.02资本化支出5301.301政府补助5402.020消费税5402.030营业税5402.040城市维护建设税5402.050资源税5402.060土地增值税5402.070土地使用税、房产税、车船税、印花税5402.080教育费附加、矿产资源补偿费、排污费5501.001工资5501.002福利费5501.003广告费5501.004业务宣传费5501.005折旧费5501.006业务招待费5501.007运输费5501.008装卸费5501.009包装费5501.010保险费5501.011展览费5501.012差旅费5501.013会议费5501.014租金5501.015汽车费用5501.017报关费5501.316商品维修费5502.001工资5502.002福利费5502.003工会经费5502.004职工教育费5502.005业务招待费5502.006堤围费5502.007税金5502.008租金5502.009社保费5502.010办公费5502.011差旅费5502.012折旧费5502.013广告费5502.014业务宣传费5502.015会议费5502.017长期待摊费用摊销5502.018审计咨询费和诉讼费5502.019研究费用5502.020残疾人保障金5502.316开办费5503.310手续费5503.311贷款利息5503.312票据贴现利息5503.313利息收入5503.314汇兑损益5601.301坏账损失5601.302无法收回的长期债券投资损失5601.303无法收回的长期股权投资损失5601.304自然灾害等不可抗力因素造成的损失5601.305税收滞纳金2171.01.01进项税额2171.01.02已交税金2171.01.03转出未交增值税2171.01.04减免税款2171.01.05销项税额2171.01.06出口退税2171.01.07进项税额转出2171.01.08出口抵减内销产品应纳税额2171.01.09转出多交增值税2171.01.10销项税额抵减2171.01.11应交增值税5502.009.01基本养老保险5502.009.02失业保险5502.009.03基本医疗保险5502.009.04基本生育保险5502.009.05工伤保险5502.009.06补充养老保险5502.009.07补充医疗保险科目类别_FN 余额方向外币核算_FN 期末调汇往来业务核算数量金额辅助计量单位组_计量单位_FN 计量单位_FG 现金科目流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 流动资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产-1RMB FALSE FALSE FALSE *FALSE 长期资产-1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产-1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产-1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 长期资产1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE 流动负债-1RMB FALSE FALSE FALSE *FALSE长期负债-1RMB FALSE FALSE FALSE*FALSE 长期负债-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 营业收入-1RMB FALSE FALSE FALSE*FALSE 营业收入-1RMB FALSE FALSE FALSE*FALSE 其他收益-1RMB FALSE FALSE FALSE*FALSE 其他收益-1RMB FALSE FALSE FALSE*FALSE 其他收益-1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 其他损失1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 所得税1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 流动资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 长期资产1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 所有者权益-1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 成本1RMB FALSE FALSE FALSE*FALSE 其他收益-1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE营业成本及税1RMB FALSE FALSE FALSE*FALSE 营业成本及税1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 流动负债-1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE 期间费用1RMB FALSE FALSE FALSE*FALSE银行科目出日记账现金流量科目科目记息日利率核算项目科目受控系统预算科目是否禁用FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSE FALSE FALSE FALSE FALSE 000FALSE FALSEFALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSEFALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSEFALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSEFALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE FALSE FALSE FALSE FALSE000FALSE FALSE。

2017年一般公共预算收支平衡表

201 其他调出资金

8,477

年终结余

地方政府一般债务还 本支出

3,020

431 3,020

收入

项目

年初 预算数

接受其他地区援助收 入

调整 预算数

支出

项目

年初 预算数

地方政府一般债务转 贷支出

援助其他地区支出

调整 预算数

收入总计

168,030 217,512 支出总计

168,030 217,512

附件 2:

2017 年一般公共预算收支平衡表

项目

收入

年初 预算数

本级收入合计

62,926

转移性收入

105,104

上级补助收入

92,723

返还性收入

6,239

所得税基数返还收入

成品油税费改革税收 返还收入

580 1,018

增值税税收返还收入 2,826

调整 预算数

项目

62,926 本级支出合计

154,586 转移性支出

2,22 预算数

公共安全

教育

科学技术

文化体育与传媒

社会保障和就业

医疗卫生与计划生育

节能环保

城乡社区

农林水

交通运输

资源勘探信息等

商业服务业等

金融

国土海洋气象等

住房保障

粮油物资储备

其他支出

调整 预算数

1,225 调出资金

-

补充预算稳定调节基 17,000 金

80 补充预算周转金

城乡义务教育等转移 支付支出

基本养老金转移支付 支出

城乡居民医疗保险转 移支付支出

农村综合改革转移支 付支出

产粮(油)大县奖励 资金支出

浙江海天慈善基金会2017年度公益项目收支明细

(公益创投)10月15日,余姚大岚镇华山村革命老区家电维修、配钥匙、为老人拍 预领 照 (公益创投)10月28日下午,海天二村修自行车电动车、磨菜刀磨剪刀 预领 (公益创投)10月29日,前往定海古镇组织公益交友帮扶 青海卡昂民族文化扶贫学校98名贫困儿童认捐(1200元/人) (公益创投)11月18日,海天公园小家电维修、配钥匙 11月 (公益创投)11月19日,海天三村维修自行车电动车、磨刀 (公益创投)11月25日,对接宁波口腔医院,北仑银泰城公益交友 11月26日上午,联合宁波李惠利医院,在红联社区开展义诊活动 (公益创投)12月16日鄞州钱湖天地我们约会吧第21期交友活动 (公益创投)12月17日高河塘社区2组+贴膜 (公益创投)12月23日海天公园2组维修、旧衣回收、以书换书 12月 山下村助困10万、前进村助困10万 公司内部助困14人16万 公司内部助医1人2万 公司内部助学3人2.1万 公司外部助困4人 5万 合计 预领 117600 预领 预领 预领 0 预领 预领 预领 200000 160000 20000 21000 50000 2019041.86

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

6月

7月

暑期假日学校 150000 (公益创投)6月18日,海天三村自行车电动车维修、家电维修、磨刀、配钥匙、 预领 手机贴膜 (公益创投)7月9日,枫林社区自行车电动车维修、家电维修、磨刀、配钥匙。手 预领 机贴膜 (公益创投)7月22日,老总部医务室冬病夏治诊疗,贴三伏贴第一帖 预领 (公益创投)7月23日,余姚芝林公益交友帮扶 (公益创投)7月29日,老总部医务室贴三伏贴第二贴 (公益创投)8月5日,老总部医务室贴三伏贴第三帖 19日,九峰山环保活动 (公益创投)2月26日新碶诸葛烤鱼公益交友,家庭煮夫/妇活动

2017年一般公共预算收支决算明细表按功能科目

2017 年一般公共预算收支决算明细表 (按功能科目)

单位:万元 科目名称 一般公共预算收入合计 一、税收收入 国内增值税(含改征增值税) 国内增值税 改征增值税 营业税 企业所得税 个人所得税 资源税 城市维护建设税 房产税 印花税 城镇土地使用税 土地增值税 车船税 耕地占用税 契税 二、非税收入 专项收入 教育费附加收入 地方教育附加收入 残疾人就业保障金收入 教育资金收入 农田水利建设资金收入 森林植被恢复费 水利建设专项收入 行政事业性收费收入 罚没收入 国有资本经营收入 国有资源(资产)有偿使用收入 政府住房基金收入 其他收入 上划中央税收合计 金 额 1140629 968157 395459 277132 118327 3100 134739 42359 26 42419 77211 18594 68254 89655 6534 9794 80013 172472 99465 22326 14886 9502 31341 20192 615 603 1875 26034 2114 39816 3084 84 668999 科目名称 一般公共预算支出合计 一、一般公共服务支出 人大事务 行政运行 人大会议 人大监督 人大代表履职能力提升 代表工作 其他人大事务支出 政协事务 行政运行 政协会议 委员视察 参政议政 事业运行 其他政协事务支出 政府办公厅(室)及相关机构事务 行政运行 机关服务 专项业务活动 政务公开审批 法制建设 信访事务 参事事务 事业运行 其他政府办公室及相关事务支出 发展与改革事务 行政运行 战略规划与实施 社会事业发展规划 物价管理 事业运行 其他发展与改革事务支出 金额 1018938 97085 2003 1368 273 62 52 53 195 1693 1107 171 48 149 59 159 36435 28926 441 665 1155 10 570 3 1851 2814 1496 1113 62 43 22 180 76

2017年支出经济分类科目表

反映按规定开支的城乡贫困人员、灾民、归侨、外侨及其他人员的生活救济费,包括城市居民的最低 生活保障费,随同资源枯竭矿山破产但未参加养老保险统筹的矿山所属集体企业退休人员按最低生活 反映行政事业单位在职职工、离退休人员的医疗费,军队移交政府安置的离退休人员的医疗费,学生 医疗费,优抚对象医疗补助,以及按国家规定资助农民参加新型农村合作医疗和城镇居民参加城镇居 反映各类学校学生助学金、奖学金、学生贷款、出国留学(实习)人员生活费,青少年业余体校学员 反映政府各部门的奖励支出,如对个体私营经济的奖励、计划生育目标责任奖励、独生子女父母奖励 反映各种对个人发放的生产补贴支出,如国家对农民发放的农机具购置补贴、良种补贴、粮食直补以 反映行政事业单位按人力资源部和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职 反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。 反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)、军队(含武警)向转业复员离 反映行政事业单位按规定向在职职工和离退休人员发放的住房采暖补贴。 反映行政事业单位按规定向在职职工和离退休人员发放的物业服务补贴。 反映未包括在上述科目的对个人和家庭的补助支出,如婴幼儿补贴、职工探亲旅费、退职人员及随行 家属路费、符合条件的退役回乡义务兵一次性建房补助、符合安置条件的城镇退役士兵自谋职业的一 反映政府对各类企业、事业单位及民间非营利组织的补贴。 反映对企业的政策性补贴。 反映对事业单位的补贴支出。 反映国家财政对国家重点支持的企业和项目给予的贷款利息补助。 反映除上述项目以外其他对企事业单位的补贴支出。 反映政府的转移性支出。 反映不同级政府间的转移性支出。 反映同级政府间的转移性支出。 反映政府和单位的债务利息支出。 反映当年用于偿还国内债务利息的支出。 反映当年用于偿还国外债务利息的支出。 反映政府和单位归还各类借款本金方面的支出。债务利息列入“债务利息支出”,不在此科目反映。 反映归还各类国内借款本金方面的支出。 反映归还各类国外借款本金方面的支出。 反映各级发展与改革部门集中安排的一般公共预算(不包括政府性基金以及各类拼盘自筹资金等)用 反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物 反映用于购置并按财务会计制度规定纳入固定资产核算范围的办公家具和办公设备的支出,以及按规 反映用于购置具有专门用途、并按财务会计制度规定纳入固定资产核算范围的各类专用设备的支出。 反映用于农田设施、道路、铁路、桥梁、水坝和机场、车站、码头等公共基础设施建设方面的支出。 反映按财务会计制度规定允许资本化的各类设备、建筑物、公共基础设施等大型修缮的支出。 反映政府用于信息网络方面的支出。如计算机硬件、软件购置、开发、应用支出等,如果购建的计算 反映政府、军队为应付战争、自然灾害或意料不到的突发事件而提前购置的具有特殊重要性的军事用 反映公务用车车辆购置支出(含车辆购置税)。 反映单位除公务用车外的其他各类交通工具(如船舶、飞机等)购置支出(含车辆购置税)。 反映著作权、商标权、专利权等无形资产购置支出,以及其他上述科目中未包括的资本性支出。如娱 反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产, 反映用于购买、自行建造办公用房、仓库、职工生活用房、教学科研用房、学生宿舍、食堂等建筑物 反映用于购置并按财务会计制度规定纳入固定资产核算范围的办公家具和办公设备的支出,以及按规 反映用于购置具有专门用途、并按财务会计制度规定纳入固定资产核算范围的各类专用设备的支出。 反映用于农田设施、道路、铁路、桥梁、水坝和机场、车站、码头等公共基础设施建设方面的支出。 反映按财务会计制度规定允许资本化的各类设备、建筑物、公共基础设施等大型修缮的支出。 反映政府用于信息网络方面的支出。如计算机硬件、软件购置、开发、应用支出等,如果购建的计算 反映政府、军队为应付战争、自然灾害或意料不到的突发事件而提前购置的具有特殊重要性的军事用 反映地方人民政府在征地和收购土地过程中支付的土地补偿费。 反映地方人民政府在征地和收购土地过程中支付的安置补助费。 反映地方人民政府在征地和收购土地过程中支付的地上附着物和青苗补偿费。 反映地方人民政府在征地和收购土地过程中支付的拆迁补偿费。 反映公务用车车辆购置支出(含车辆购置税)。 反映单位除公务用车外的其他各类交通工具(如船舶、飞机等)购置支出(含车辆购置税)。 反映政府部门向企业参股投资方面的支出。

基金类公司会计账套建立方案

三项资金及科技创投资金会计账套建立方案为更好的规范公司经济行为和业务流程,保证资产的完整性及安全性,切实维护公司利益,完善公司管理,以达到公司的预定目标,从而使公司走向标准化,正规化,适应现代企业管理模式。

根据财政部颁发的《证券投资基金会计核算办法》,现需要建立投融资基金企业帐套核算系统。

现将建立方案初步整理列下:一、工作步骤:首先根据财政部频发的《证券投资基金会计核算办法》建立科目设置及核算、报表核算等基本内容,讨论修改确认后由财务软件公司服务人员协助,初步建立《基金公司核算帐套》,验证数据正确后,将该帐套系统复制后应用于开展投融资基金业务的子公司,由会计人员录入期初数据并建立核算帐套。

帐套启动时间建议为2017年1月1日。

二、科目明细设置及项目核算设置说明:1、科目明细:科目编码设置为五级,目前启动三级。

科目明细设置列表2、科目设置及核算内容说明:A. 资产类01. 库存现金(1001)本科目属一般科目,主要用于核算企业为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

02.银行存款(1002)银行存款科目下各级子科目根据不同的分类进行设立。

二级科目根据账户币种设立,三级科目根据具体的银行组来设置,例如:银行存款-人民币-建设银行、银行存款-人民币-中信银行等。

每月末,应编写银行余额核对表与银行余额调节表,应于下月5 日前取得所有银行对账单至各小组关账负责人员。

▼银行对账单相关▽资金部每月5 日(遇节假日顺延),须向会计部提供上月的银行对账单:▽资金部须每季审阅所有的银行账户,并关闭冗余账户。

资金部资金经理提供按法人公司列示的银行账户清单给财务中心总经理,并给出是否关闭的建议。

如有涉及业务关系的,长期无法办理销户手续的账户,须电话上报财务中心总经理,请总经理协调,并最终裁定是否保留该账户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

993025

材化学院

8

0.24

0.16

13.

317029

S100008302013

基于CSE-1成像色度分析系统的番红砗磲外套膜颜色多态性机制研究

刘春胜

993010

海洋学院

5

0.15

0.1

14.

417047

S100008302014

基于环境DNA条形码序列荧光定量PCR检测的南海珍稀海洋生物调查技术开发

经管学院

5

0.15

0.1

33.

717090

S100008302033

大企业嵌入下海南海洋产业发展战略研究

张尔升

991152

经管学院

5

0.15

0.1

34.

717093

S100008302034

沿海港泊建设与货客进出口量平衡发展测度研究

余升国

991148

经管学院

5

0.15

0.1

35.

417020

S100008302035

28.

717080

S100008302028

海南省绿色金融体系的构建和发展战略研究

谢妍

991139

经管学院

5

0.15

0.1

29.

717081

S100008302029

品牌隔离对品牌关系质量的内在影响机制及关系再续路径研究

潘友仙

991315

经管学院

5

0.15

0.1

30.

717082

S100008302030

太阳能热化学反应器内工质各向异性散射辐射与自然对流耦合换热的数值模拟

付丽荣

993560

机电学院

5

0.15

0.1

20.

617022

S100008302020

海洋环境中的激光传输的电场型蒙特卡洛仿真的应用研究

蔡夫鸿

993045

机电学院

5

0.15

0.1

21.

517075

S100008302021

基于生物体表特征的橡胶柱塞仿生设计及密封机理研究

掺杂与应变调制TiO2光催化活性的第一性原理研究

周诗文

990434

材化学院

5

0.15

0.1

11.

317006

S100008302011

啤酒加压发酵对酿酒酵母生长及酯类生成影响的代谢通量分析

杨东升

990404

材化学院

8

0.24

0.16

12.

217008

S100008302012

糖基修饰的水溶性三苯三戊并烯衍生物的合成与C60的主客体化学研究

317010

S100008302017

海洋微拟球藻脂肪酸碳链长度调控机制和分子改造

路延笃

992979

海洋学院

8

0.24

0.16

18.

817001

S100008302018

α-芋螺毒素GeXIVA的人血清体外代谢产物指导其结构修饰研究

符影

992976

海洋学院

10

0.3

0.2

19.

517019

S100008302019

0.1

24.

717032

S100008302024

国资偏向的融资体系与扩张性财政政策效果——基于异质动态随机一般均衡模型的研究

张佐敏

992755

经管学院

5

0.15

0.1

25.

717044

S100008302025

财政扶持项目影响海南创新团队绩效的作用机制研究——政府网络权力让渡的先导效应

付景涛

992771

海南省气候智能型产品出口竞争力及影响因素研究

王翚

992840

经管学院

5

0.15

0.1

31.

717088

S100008302031

基于演化视角的农业创新及其扩散过程研究

朱月季

993032

经管学院

5

0.15

0.1

32.

717089

S100008302032

人民币有效汇率指数构建及应用研究

王爱华

993047

汝绍锋

992948

机电学院

5

0.15

0.1

22.

517076

S100008302022

高硼铸钢热浸镀铝-热氧化及其在NaCl溶液中的冲刷-腐蚀性能研究

张先满

993028

机电学院

5

0.15

0.1

23.

417087

S100008302023

海洋生态环境监测中数据挖掘算法研究

谢军

992877

机电学院

5

0.15

余高波

993052

材化学院

5

0.15

0.1

3.

217041

S100008302003

ɑ-羰基酰胺类化合物的绿色合成研究

孙中亮

990382

材化学院

5

0.15

0.1

4.

217042

S100008302004

海南卵叶喜盐草化学成分的分离及活性研究

罗先群

990374

材化学院

5

0.15

0.1

5.

217051

S100008302005

章翔

993022

海洋学院

5

0.15

0.1

15.

317057

S100008302015

基于IGF信号通路研究精氨酸调控珍珠龙胆石斑鱼肌肉生长的作用机制

高煜杰

993030

海洋学院

5

0.15

0.1

16.

417004

S100008302016

砗磲循环生理学研究

许强

993038

海洋学院

8

0.24

0.16

17.

经管学院

5

0.15

0.1

26.

717067

S100008302026

情绪与价值认同双路径下的社会化媒体舆情传播行为的动因机制与模型构建研究

成俊会

992921

经管学院

5

0.15

0.1

27.

717074

S100008302027

基于生态位理论的海南省旅游竞争力发展研究

郭琦

991287

经管学院

5

0.15

0.1

2017年省基金项目建帐清单

单位:万元

序号

批准号

财务编码

项目名称

负责人

职工号

所在学院

金额

学校间接费用

学院间接费用

1.

217018

S100008302001

高吸附性能的配位聚合物合成及构效关系研究

任国建

993054

材化学院

5

0.15

0.1

2.

217021

S100008302002

两亲性海藻酸衍生物与烷基糖苷协同稳定载药乳液的微观机制和介观模拟

海南黎族地区旅游业引致型产业共生体时空分与演化机制研究

吴珏

991398

旅游学院

5

0.15

0.1

36.

417068

S100008302036

热带海洋牧场旅游开发与生态环境耦合机制研究—以三亚蜈支洲岛为例

王凤霞

991387

旅游学院

5

0.15

柴柯

990329

材化学院

5

0.15

0.1

8.

517073

S100008302008

真空凝固天然橡胶的特性研究

赵艳芳

990429

材化学院

5ቤተ መጻሕፍቲ ባይዱ

0.15

0.1

9.

517083

S100008302009

新型聚羧酸型分散剂的制备及对G级水泥分散效果评价

朱莉

990435

材化学院

5

0.15

0.1

10.

117085

S100008302010

热带海洋特色资源海草——海昌蒲中黄酮类化学成分及其抗氧化活性研究

王小兵

992081

材化学院

5

0.15

0.1

6.

217055

S100008302006

弯折配体敏化稀土配合物在聚合物中的合成及其发光性质研究

王芙香

992573

材化学院

5

0.15

0.1

7.

517064

S100008302007

热带海洋气候下海水中黄杆菌对45钢腐蚀行为的影响