公务员 考试行测资料分析速算技巧

公务员行测资料分析速算技巧

公务员行测资料分析速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种形式的数据资料的综合理解与分析加工能力。

要在有限的时间内准确快速地完成资料分析题目,掌握一些实用的速算技巧至关重要。

下面就为大家介绍几种常见且有效的速算技巧。

一、尾数法尾数法是通过计算式子的尾数来快速确定答案的方法。

这种方法适用于选项尾数各不相同的加法、减法运算。

例如:计算 345 + 236 178 的结果,我们只需要计算这三个数的尾数 5 + 6 8 = 3,所以答案的尾数就是 3,在选项中找到尾数为 3 的选项即可。

使用尾数法时,一定要注意数据的精度和小数点的位置,避免因粗心导致错误。

二、首数法首数法是通过确定计算结果的首位数字来选择答案。

适用于除法运算,尤其是选项首位数字不同的情况。

比如:计算 4567÷123,我们可以先计算 4567÷123 的首位数字,45÷12 商 3,所以答案的首位数字就是 3,在选项中找到首位是 3 的选项。

使用首数法时,要注意除数和被除数的位数,以及商的位数,必要时进行进位或借位的判断。

三、特征数字法特征数字法是将百分数等转化为特定的分数来简化计算。

例如:计算 678×25%,因为 25% = 1/4,所以原式可以转化为678×1/4 = 1695。

再比如:计算 789÷125%,因为 125% = 1/8,所以原式可以转化为789×8 = 6312。

常见的特征数字要牢记,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%,1/5 = 20%,1/6 ≈ 167%,1/7 ≈ 143%,1/8 = 125%,1/9 ≈ 111%等。

四、有效数字法有效数字法是根据题目精度要求,对数字进行取舍后计算。

在乘法运算中,两个数相乘,每个数都取前两位有效数字进行计算。

取舍原则为:第三位有效数字全为 0、1、2 时,全舍;第三位有效数字全为 8、9 时,全进;其他情况,一进一舍,小数四舍五入,大数反向变化。

公务员行测资料分析万能速算法-抽象法

公务员行测资料分析万能速算法-抽象法

引言

公务员行测考试中的速算题是考察考生在有限的时间内快速计算的能力。

其中,抽象法是一种常用的速算策略,可以在不使用具体数字的情况下快速得到近似的结果。

本文将介绍公务员行测资料分析中的抽象法速算算法及其应用。

抽象法速算算法

抽象法速算算法是基于近似计算的原理,通过对问题中的数字进行简化和抽象,从而达到快速计算的目的。

它适用于一些特定的情境,例如比例计算、百分数计算、平均数计算等。

下面介绍几种常用的抽象法速算算法:

1.比例计算:将比例中的数字进行简化,例如将1∶3简化为1∶2,以便更容易计算。

2.百分数计算:将百分数转换为小数进行计算,例如将65%转换为0.65.

3.平均数计算:将一组数字的总和除以个数得到平均数,例如5、7、9的平均数为(5+7+9)/3=7.

抽象法速算算法的应用

抽象法速算算法在公务员行测的资料分析题中有广泛的应用。

以下是一些常见的应用场景:

1.数据比较:根据已知信息,通过抽象法计算得到各个数据的近似值,从而进行比较和分析。

2.趋势判断:通过抽象法对数据进行近似计算,判断数据的变化趋势和规律。

3.排序和排名:通过抽象法对一组数据进行速算,得到数据的相对大小关系,从而进行排序和排名。

总结

抽象法是公务员行测资料分析中一种常用的速算策略,通过简

化和抽象数字,快速得到近似的结果。

在解决比例计算、百分数计算、平均数计算等问题时,抽象法速算算法是一种简单且高效的方法。

在实际的行测考试中,熟练掌握抽象法速算算法将提高解题效率。

希望本文对你在公务员行测资料分析中的抽象法速算有所帮助!。

公务员行测资料分析基础方法与速算技巧

公务员行测资料分析基础方法与速算技巧在公务员行测考试中,资料分析是一个重要的模块,它主要考查考生对各种数据资料的理解、分析和处理能力。

要在有限的时间内准确快速地完成资料分析题目,掌握基础方法和速算技巧是关键。

一、基础方法(一)读题读题是资料分析的第一步,要准确理解题目所问,明确需要从给定的资料中提取哪些信息。

在阅读题目时,要注意关键词,如时间、主体、数据类型等,以便快速定位所需数据。

(二)查找数据根据题目中的关键词和要求,在给定的资料中查找相应的数据。

资料通常包括图表、文字等形式,要熟悉各种资料的结构和特点,提高查找数据的效率。

(三)列式根据题目中的数据关系,列出正确的算式。

常见的运算包括加法、减法、乘法、除法,以及百分数、平均数、增长率等的计算。

(四)计算计算是资料分析的核心环节之一,但在行测考试中,并不需要进行精确计算,而是要通过一定的方法和技巧快速估算出结果。

二、速算技巧(一)尾数法当选项尾数不同时,可以通过计算算式的尾数来快速得出答案。

例如,计算 1234 + 5678,只需要计算 4 + 8 的尾数即可判断答案的尾数。

(二)首数法适用于除法运算,通过计算商的首位数字来快速排除错误选项。

比如计算 12345÷234,先计算 123÷23 得到首位数字。

(三)特征数字法将百分数转化为接近的分数,如 25% = 1/4,125% = 1/8 等,从而简化计算。

(四)有效数字法根据选项的差距,对数据进行取舍,保留有效数字进行计算。

(五)同位比较法在比较两个分数大小时,通过比较分子与分母的变化速度来判断大小。

三、实战应用我们通过一个具体的例子来看看如何运用这些方法和技巧。

【例题】2019 年,某地区的 GDP 为 12345 亿元,比上年增长了15%。

2018 年该地区的 GDP 是多少亿元?首先,读题明确要求计算 2018 年的 GDP,即基期量。

其次,查找数据找到 2019 年的 GDP 为 12345 亿元,增长率为 15%。

公务员行测资料分析十大速算技巧实例详解.doc

公务员行测资料分析十大速算技巧实例详解:直除法资料分析是公务员考试行政职业能力测验中难度较高也同时是分值最高的题型,而资料分析这部分试题的区分度较高,掌握比较好的同学能获得较多的分数,而大部分同学往往持有“放弃”的态度。

单纯从行政职业能力测验试题的难易度分析,资料分析的难度远远比不上数学运算,但资料分析的困难之处在于时间的长消耗性。

对于资料分析这一模块,考生需要在20分钟内完成4篇材料共20道题目,而解决一道题目需要阅读材料——寻找数据——计算数据——涂答题卡四个步骤,考生要在一分钟内完成四个步骤,这是一项何等艰巨的任务。

【前置导读】资料分析是公务员考试行政职业能力测验中难度较高也同时是分值最高的题型,而资料分析这部分试题的区分度较高,掌握比较好的同学能获得较多的分数,而大部分同学往往持有“放弃”的态度。

单纯从行政职业能力测验试题的难易度分析,资料分析的难度远远比不上数学运算,但资料分析的困难之处在于时间的长消耗性。

对于资料分析这一模块,考生需要在20分钟内完成4篇材料共20道题目,而解决一道题目需要阅读材料——寻找数据——计算数据——涂答题卡四个步骤,考生要在一分钟内完成四个步骤,这是一项何等艰巨的任务。

我们不妨来分析一下这四个步骤,毋庸置疑最重要的是寻找数据、计算数据这两个步骤,尤其是计算数据,数据的计算往往成为广大考生的阿喀琉斯之踵。

华图公务员考试辅导专家魏华刚老师在此给大家介绍资料分析中最重要的计算方法之一:“直除法”,希望能通过实例的讲解对考生够提高数据计算的速度与准度有所帮助。

【方法点睛】“直除法”是通过首两位、首三位来判断答案,具体的分析包括四个层次、三个细节。

华图公务员考试辅导专家魏华刚老师提示:这是直除法最基础的层次,但是考生需要注意三个细节:1. 被除数保持不变(因为除不尽可以落位);2. 除数四舍五入取前两位;3. 商最后取前两位。

不用管答案是26点多,260多、2600多或者是0.026等,只要是26开头就是正确答案了。

公务员行测考试—资料分析四大速算技巧

公务员行测考试——资料分析四大速算技巧计算与增长率相关的数据是做资料分析题当中经常遇到的题型,而这类计算有一些常用的速算技巧,掌握这些速算技巧对于迅速解答资料分析题有着非常重要的辅助作用。

两年混合增长率公式:如果第二期与第三期增长率分别为r1与r2,那么第三期相对于第一期的增长率为:r1+r2+r1×r2增长率化除为乘近似公式:如果第二期的值为A,增长率为r,则第一期的值A′:A′=A/1+r≈A×(1-r)(实际上左式略大于右式,r越小,则误差越小,误差量级为r2)平均增长率近似公式:如果N年间的增长率分别为r1、r2、r3……rn,则平均增长率:r≈r1+r2+r3+……rn/n(实际上左式略小于右式,增长率越接近,误差越小)求平均增长率时特别注意问题的表述方式,例如:1.“从2004年到2007年的平均增长率”一般表示不包括2004年的增长率;2.“2004、2005、2006、2007年的平均增长率”一般表示包括2004年的增长率。

“分子分母同时扩大/缩小型分数”变化趋势判定:1.A/B中若A与B同时扩大,则①若A增长率大,则A/B扩大②若B 增长率大,则A/B缩小;A/B中若A与B同时缩小,则①若A减少得快,则A/B缩小②若B减少得快,则A/B扩大。

2.A/A+B中若A与B同时扩大,则①若A增长率大,则A/A+B扩大②若B增长率大,则A/A+B缩小;A/A+B中若A与B同时缩小,则①若A减少得快,则A/A+B缩小②若B减少得快,则A/A+B扩大。

多部分平均增长率:如果量A与量B构成总量“A+B”,量A增长率为a,量B增长率为b,量“A+B”的增长率为r,则A/B=r-b/a-r,一般用“十字交叉法”来简单计算:A:a r-b Ar =B:b a-r B注意几点问题:1.r一定是介于a、b之间的,“十字交叉”相减的时候,一个r在前,另一个r在后;2.算出来的A/B=r-b/a-r是未增长之前的比例,如果要计算增长之后的比例,应该在这个比例上再乘以各自的增长率,即A′/B′=(r-b)×(1+a)/(a-r)×(1+b)。

公务员考试中准确的速算方法

公务员考试中准确的速算方法在公务员考试中,时间往往是最为宝贵的资源。

尤其是在行政职业能力测验(简称“行测”)中,涉及大量的计算,如果能掌握准确的速算方法,不仅能提高解题速度,还能增强答题的准确性和自信心。

接下来,我将为大家介绍几种在公务员考试中实用的速算方法。

一、凑整法凑整法是速算中最基本也是最常用的方法之一。

它的核心思想是将数字凑成整十、整百、整千等易于计算的数。

例如,计算 23 + 77 + 18 + 82 时,可以将 23 和 77 凑成 100,18和 82 凑成 100,这样原式就可以快速计算为 200。

再比如,计算 456 98 时,可以将 98 看成 100 2,原式就变成 456 100 + 2 = 358。

二、基准数法当遇到一系列相近的数字相加时,可以选取一个基准数,然后计算每个数字与基准数的差值,最后将基准数与差值的总和相加。

比如,计算 28 + 32 + 29 + 31 + 30 时,可以选取 30 作为基准数。

那么,28 与基准数 30 的差值为-2,32 的差值为+2,29 的差值为-1,31 的差值为+1,它们的差值总和为 0,所以结果就是 30×5 =150。

三、乘法分配律乘法分配律在速算中有着广泛的应用。

公式为:a×(b + c) = a×b + a×c。

例如,计算 25×(40 + 4)时,可以运用乘法分配律,得到 25×40 +25×4 = 1000 + 100 = 1100。

再如,计算 67×99 时,可以将 99 看成 100 1,那么原式就变成 67×(100 1) = 67×100 67×1 = 6700 67 = 6633。

四、除法的简便运算在除法运算中,如果除数是某个数的倍数,可以将被除数和除数同时除以这个数,以简化计算。

例如,计算 840÷28 时,因为 28 = 4×7,所以可以将原式变为(840÷4)÷7 = 210÷7 = 30。

公务员行测资料分析_速算十大技巧

(实际上左式略小于右式,增长率越接近,误差越小)

求平均增长率时特别注意问题的表述方式,例如:

1."从2004年到2007年的平均增长率"一般表示不包括2004年的增长率;

"差分法"使用基本准则--

"差分数"代替"大分数"与"小分数"作比较:

1、若差分数比小分数大,则大分数比小分数大;

2、若差分数比小分数小,则大分数比小分数小;

3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是"11/1.4代替324/53.1与313/51.7作比较",因为11/1.4>313/51.7(可以通过"直除法"或者"化同法"简单得到),所以324/53.1>313/51.7。

,在可以使用其它方式得到答案并且截位误差可能很大时,尽量避免使用乘法与除

法的截位法。

★【速算技巧四:化同法】

要点:所谓"化同法",是指"在比较两个分数大小时,将这两个分数的分子或分母化为相同

或相近,从而达到简化计算"的速算方式。一般包括三个层次:

一、 将分子(或分母)化为完全相同,从而只需要再看分母(或分子)即可;

"化除为乘"原则:相乘即交叉。

★【速算技巧六:插值法】

"插值法"是指在计算数值或者比较数大小的时候,运用一个中间值进行"参照比较"

的速算方式,一般情况下包括两种基本形式:

一、在比较两个数大小时,直接比较相对困难,但这两个数中间明显插了一个可以

公务员考试十大速算技巧(完整版)

★【速算技巧一:估算法】“估算法”毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了“估算”时候的精度要求。

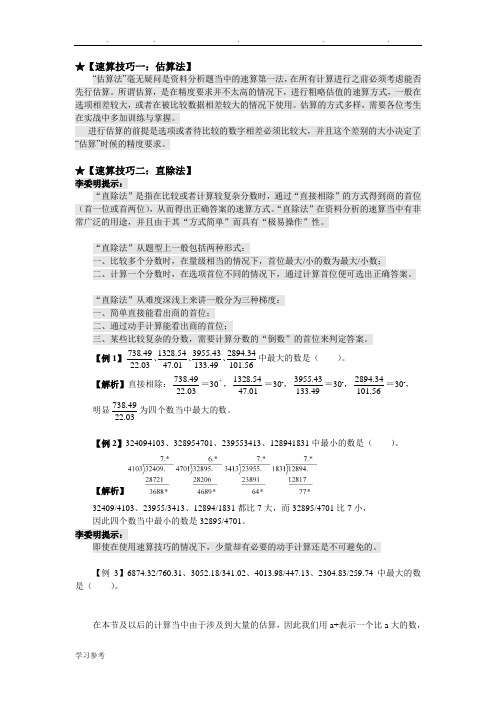

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是( )。

【解析】直接相除:30.2294.837=30+,10.7454.8132=30-,94.13343.5593=30-,56.10134.4892=30-, 明显30.2294.837为四个数当中最大的数。

【例2】324094103、328954701、239553413、128941831中最小的数是( )。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

公务员行测资料分析速算技巧总结

公务员行测资料分析速算技巧总结在公务员行测考试中,资料分析是一个重要的部分,但大量的数据和复杂的计算常常让考生感到头疼。

掌握一些有效的速算技巧,可以在保证准确率的前提下,大大提高解题速度,为考试赢得更多的时间。

下面就为大家总结一些实用的公务员行测资料分析速算技巧。

一、估算法估算法是资料分析中最常用的速算方法之一。

当选项差距较大时,我们可以对数据进行大致的估算,快速得出答案。

例如,计算 4567÷123,我们可以将 4567 近似看作 4800,将 123 近似看作 120,这样就可以快速算出 4800÷120 = 40,从而得出答案的大致范围。

在使用估算法时,要注意观察选项的差距,如果选项差距很小,估算可能会导致误差较大。

同时,要根据数据的特点进行合理的近似,尽量减少误差。

二、直除法直除法是通过直接相除来得出商的首位或前几位,从而确定答案的方法。

比如,计算 5678÷2345,直接用 5678 除以 2345,得出商的首位为 2,然后对比选项,就可以快速排除不符合的选项。

直除法适用于除数和被除数数字位数比较接近的情况,如果数字位数相差较大,可以先对数据进行适当的处理,如同时缩小相同的倍数。

三、截位法截位法是将数据进行截位简化计算。

可以分为截前几位和截后几位。

截前几位时,比如计算 34567×12%,可以将 34567 截为 35000,然后计算 35000×12% = 4200。

截后几位时,比如 45678÷1234,我们可以把 45678 截为 456,把1234 截为 12,计算 456÷12 = 38。

使用截位法时,要根据选项的精度和数据的特点来确定截位的位数,一般以能够简化计算且保证精度为准。

四、特殊值法特殊值法是将一些百分数、分数等转化为特殊的数值,从而简化计算。

例如,1/4 = 25%,1/8 = 125%,1/16 = 625%等。

公务员 考试行测资料分析速算技巧

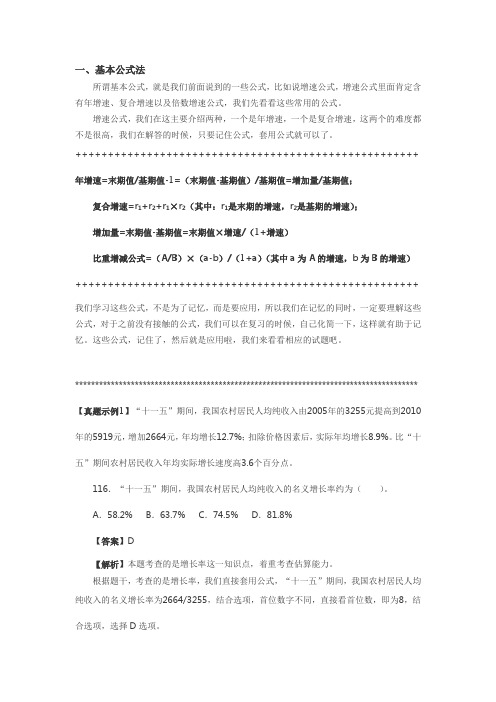

一、基本公式法所谓基本公式,就是我们前面说到的一些公式,比如说增速公式,增速公式里面肯定含有年增速、复合增速以及倍数增速公式,我们先看看这些常用的公式。

增速公式,我们在这主要介绍两种,一个是年增速,一个是复合增速,这两个的难度都不是很高,我们在解答的时候,只要记住公式,套用公式就可以了。

+++++++++++++++++++++++++++++++++++++++++++++++++++++ 年增速=末期值/基期值-1=(末期值-基期值)/基期值=增加量/基期值;复合增速=r1+r2+r1×r2(其中:r1是末期的增速,r2是基期的增速);增加量=末期值-基期值=末期值×增速/(1+增速)比重增减公式=(A/B)×(a-b)/(1+a)(其中a为A的增速,b为B的增速)+++++++++++++++++++++++++++++++++++++++++++++++++++++ 我们学习这些公式,不是为了记忆,而是要应用,所以我们在记忆的同时,一定要理解这些公式,对于之前没有接触的公式,我们可以在复习的时候,自己化简一下,这样就有助于记忆。

这些公式,记住了,然后就是应用啦,我们来看看相应的试题吧。

************************************************************************************** 【真题示例1】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元,年均增长12.7%;扣除价格因素后,实际年均增长8.9%。

比“十五”期间农村居民收入年均实际增长速度高3.6个百分点。

116.“十一五”期间,我国农村居民人均纯收入的名义增长率约为()。

A.58.2% B.63.7% C.74.5% D.81.8%【答案】D【解析】本题考查的是增长率这一知识点,着重考查估算能力。

行测资料分析题十大速算解题技巧全解

资料分析题十大速算解题技巧全解★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时的精度要求。

★【速算技巧二:直除法】要点:"直除法"是指在比较或者计算较复杂分数时,通过"直接相除"的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

"直除法"在资料分析的速算当中有非常广泛的用途,并且由于其"方式简单"而具有"极易操作"性。

"直除法"从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案 "直除法"从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需计算分数的"倒数"的首位来判定答案。

★【速算技巧三:截位法】要点:所谓"截位法",是指"在精度允许的范围内,将计算过程当中的数字截位(即只看或者只取前几位),从而得到精度足够的计算结果"的速算方式。

在加法或者减法中使用"截位法"时,直接从左边高位开始相加或者相减( 同时注意下一位是否需要进位与借位),直到得到选项求精度的答案为止。

在乘法或者除法中使用"截位法"时,为了使所得结果尽可能精确,需注意截位近似的方向:一、大(或缩小)一个乘数因子,则需缩小(或大)另一个乘数因子;二、大(或缩小)被除数,则需大(或缩小)除数。

快捷准确的公务员考试速算

快捷准确的公务员考试速算在公务员考试中,时间是极其宝贵的,尤其是在行政职业能力测验(简称“行测”)部分。

而速算技巧的掌握,对于在有限的时间内高效准确地完成题目,起着至关重要的作用。

首先,我们来谈谈加法的速算技巧。

在面对多个数字相加时,可以先观察数字的特点。

比如,如果数字都接近某个整数,我们可以采用“凑整法”。

例如,计算 38 + 47 + 52 + 61,可以将 38 看成 40 2,47看成 50 3,52 看成 50 + 2,61 看成 60 + 1,然后重新组合相加,即(40 2)+(50 3)+(50 + 2)+(60 + 1)= 40 + 50 + 50+ 60 2 3 + 2 + 1 = 200 2 = 198。

这样可以大大减少计算量,提高计算速度。

减法的速算也有妙招。

当被减数和减数都接近整数时,可以先把它们都变成整数相减,再把多减的加上,少减的减去。

比如计算 78 39,把 39 看成 40 1,那么式子就变成 78 (40 1)= 78 40 + 1 = 39。

乘法速算技巧更是多种多样。

对于个位数字相同,十位数字相加为10 的两位数相乘,有个简单的方法。

比如 46 × 66,先将个位数字相乘,即 6 × 6 = 36,然后十位数字相乘并加上个位数字,即 4 × 6 + 6 = 30,所以最终结果是 3036。

还有一种常见的情况是一个数乘以 11。

比如 35 × 11,把 35 拆开,中间相加,即 3(3 + 5)5 = 385。

除法速算也有窍门。

当除数是 5、25 或 125 时,可以将被除数乘以2、4 或 8,使得除数变成 10、100 或 1000,从而简化计算。

比如计算750 ÷ 25,将 750 乘以 4 得到 3000,再除以 100,结果为 30。

在公务员考试的资料分析模块中,经常会涉及到较大数字的运算。

此时,我们可以采用估算的方法。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员行测考试中,资料分析是一个重要的部分,它主要考查我们对各种数据资料的理解、分析和处理能力。

这一部分的题目通常数据较多、计算量较大,如果没有掌握一定的解题技巧,很容易花费大量时间却得不到理想的分数。

接下来,我将为大家分享一些行测资料分析的快速解题技巧,并结合一些练习题来帮助大家更好地掌握。

一、快速解题技巧1、阅读材料有技巧先略读材料:快速浏览材料的结构和主要内容,了解所涉及的统计指标、时间范围和数据类型。

标注关键信息:对于重要的时间、数据范围、关键词等进行标注,方便后续查找和使用。

2、分析题目抓关键明确所求:读懂题目,确定要求的是增长率、增长量、比重、平均数等具体指标。

提取关键数据:根据题目要求,从材料中准确提取相关数据。

3、计算方法要灵活估算法:适用于选项差距较大的题目,通过对数据进行粗略估算得出答案。

直除法:将除法运算转化为直除,快速比较商的首位或前两位来确定答案。

特殊值法:记住一些常见的特殊值,如 1/2 = 50%,1/3 ≈ 333%,1/4 = 25%等,将复杂计算转化为简单计算。

4、选项分析有窍门先看选项差距:差距大则大胆估算,差距小则精确计算。

排除法:根据题目特点和数据性质,先排除明显错误的选项,缩小选择范围。

二、练习题与解析【例 1】2019 年,某地区的 GDP 为 5000 亿元,2018 年为 4000 亿元,求 2019 年该地区 GDP 的增长率。

A 20%B 25%C 30%D 35%解题思路:增长率=(现期量基期量)÷基期量 × 100%,即(5000 4000)÷ 4000 × 100% = 25%,答案选 B。

【例 2】2020 年,某企业的营业收入为 800 万元,营业成本为 500 万元,求该企业的毛利率。

A 375%B 30%C 25%D 20%解题思路:毛利率=(营业收入营业成本)÷营业收入 × 100%,即(800 500)÷ 800 × 100% = 375%,答案选 A。

行测资料分析快速解题技巧与练习

行测资料分析快速解题技巧与练习在公务员行测考试中,资料分析是一个重要的部分,它主要考查考生对各种数据资料的理解、分析和处理能力。

要在有限的时间内准确完成资料分析题目,掌握一些快速解题技巧是至关重要的。

接下来,我们就一起来探讨一下行测资料分析中的快速解题技巧,并通过一些练习来加以巩固。

一、快速解题技巧1、阅读技巧先略读材料:在开始答题之前,快速浏览材料的结构和主题,了解所涉及的数据类型和大致内容。

关注关键信息:重点关注材料中的时间、统计指标、数据单位等关键信息,便于在答题时快速定位所需数据。

2、数据处理技巧尾数法:当选项尾数不同时,可通过计算尾数来快速得出答案。

首数法:适用于除法运算,通过计算首位数字来快速判断选项。

特征数字法:将百分数转化为分数,简化计算。

例如,将 25%视为1/4,50%视为 1/2 等。

3、估算技巧截位法:对数据进行截位处理,减少计算量。

可以根据选项差距和数据特点选择截位的位数。

放缩法:在计算过程中,适当放大或缩小数据,以快速判断结果的范围。

4、分析选项技巧排除法:通过分析选项之间的差异和逻辑关系,排除明显错误的选项,提高答题效率。

特殊值法:代入特殊值进行计算和比较,快速判断选项的正确性。

二、练习题目及解析【例题 1】2019 年,某地区粮食产量为 12345 万吨,比上年增长56%。

上年该地区粮食产量为多少万吨?A 11691B 11782C 11856D 11928【解题思路】本题考查基期量的计算。

基期量=现期量÷(1 +增长率),列式为:12345÷(1 +56%)≈12345÷1056。

可以使用首数法,12345÷1056 的首位数字约为 11,排除 C、D 选项。

然后计算12345÷1056 ≈ 11691,故选 A 选项。

【例题 2】2020 年,某企业销售额为 5678 万元,同比增长 18%,利润为 890 万元,同比增长 25%。

公务员考试行测资料分析速算技巧

公务员考试行测资料分析速算技巧公务员考试行测中,涉及到的数学问题不多,但是有速算技巧可以在短时间内迅速解决问题。

本文将重点分析资料分析部分的速算技巧。

一、百分数转小数在考试中,经常会看到百分数的运算,如果每次都要手算不仅费时费力,还很容易出错。

因此,我们可以用一个简单的技巧将百分数转化为小数进行计算。

举例来说,如果要计算30%的400,我们可以将30%转为小数0.3,然后将0.3乘以400,就可以得到答案:120。

同样地,如果要计算80%的200,我们将80%转为小数0.8,然后将0.8乘以200,就可以得到答案:160。

这样做的好处是,计算速度更快,不容易出错。

二、倍数的计算在公务员考试中,经常有要求计算某个数的倍数或者几分之几的问题。

这个时候,我们可以采用倍数的计算方法。

举例来说,如果题目要求计算50的4倍,我们可以将50乘以4,也就是50+50+50+50,计算出答案:200。

同样地,如果题目要求计算20%的5倍,我们可以先将20%转为小数0.2,然后将0.2乘以5,得到1,最后将1乘以原数即可。

这种计算方法,不仅简单易行,而且易于理解记忆。

我们应该在日常生活中尝试多使用这种计算方法,以便在考试中更加得心应手。

三、比例运算比例运算是公务员考试中经常出现的一类问题。

例如,要求计算两个数的比值、比例、平均数等等。

为了迅速解决这类问题,我们可以采用以下几种方法。

1.倍数法:如果要求计算两个数的比值,可以采用倍数法,即将两个数同乘以一个数,使得它们之间的比例关系更加直观。

举例来说,如果要求计算40和60的比值,我们可以将其同乘以10,得到400和600,这样的比值就更加明显了,即2:3。

2.代数法:使用代数法可以更加灵活地解决比例运算问题。

例如,如果题目要求计算三个数a、b、c的比例,我们可以用x表示其中一个数,设a:x=b:y=c:z,则可以列出一个方程组来解决。

同时,我们还可以通过代数运算,快速求得平均数、差值等等。

公务员行测资料分析_速算十大技巧

公务员行测资料分析_速算十大技巧随着公务员考试的日益严格,越来越多的考生开始关注公务员行测的资料分析。

而在行测中最重要的一点便是速算技巧。

本文将为大家介绍公务员行测中常用的十大速算技巧。

一、近似计算法在实际生活中,我们常常需要快速进行估算,比如购物时对价格进行快速的估算。

在公务员行测中,这种技巧也同样常用。

例如,算一个近似的数字,比如13,我们可以选择用数字13后面的数字零来代替,从而得出130。

这类似的技巧在行测中经常用到。

二、快速乘法如果要计算两个数字相乘,我们可以将其中一个数字拆分成两个数字。

例如,将8拆成5+3,那么10×8变成10×5+10×3=50+30=80。

这个技巧在繁琐的计算中尤其有效。

三、快速除法快速除法和快速乘法类似。

如果要计算一个数字除以另一个数字,我们可以将被除数拆成两个部分,比如27可以拆成20+7。

现在,如果要将2738除以27,我们可以将2738拆成2700+38,由于27是3×9的形式,因此,我们可以将38除以9,从而得出解答。

四、倍数转换如果需要计算一个数字的倍数,比如40的6倍,我们可以将40乘以6,然后除以2,即40×6÷2=120。

这种技巧很适合快速计算两个数字的倍数。

五、相近数相乘在公务员行测中,有时会出现需要进行大数字的乘法计算,此时,我们可以将其中的两个数字逐位相乘,然后将结果相加,这样可以缩短计算时间。

六、快速平方计算数字的平方有很多种方式。

其中一种方法是,将该数字的一半平方数加上其一半的平方数,比如22的平方等于11的平方加上11的平方,即11×11+11×11=242。

七、减一术如果需要将一个数字减1,我们可以在使用减法的同时使用加法,即42-1=42+(-1)=41。

八、倍数增加对于一个数字,如果需要计算其某个倍数,我们可以将该数字减去一个基础数字,然后将结果加上另一个数字,从而得到该数字的倍数。

公务员考试资料分析的速算与估算技巧

公务员考试资料分析的速算与估算技巧在公务员考试中,资料分析是一个重要的模块,它不仅考查我们对数据的理解和分析能力,还对我们的计算速度和精度有较高要求。

要在有限的时间内准确完成大量的计算,掌握速算与估算技巧就显得至关重要。

一、速算技巧1、尾数法尾数法是通过计算式子的尾数来快速得出答案的方法。

适用于选项尾数不同的加减运算。

例如:计算 345 + 256 + 178 的和,我们只需要计算这三个数的尾数 5 + 6 + 8 = 19 的尾数 9,然后对比选项的尾数,即可快速选出正确答案。

2、首数法首数法用于除法运算,通过观察商的首位数来确定答案。

当选项的首位数字不同时,我们可以先计算出商的首位数字,从而快速排除错误选项。

比如计算 4567÷56,首位商 8,即可排除首位不是 8 的选项。

3、特征数字法将百分数转化为分数来简化计算。

比如,125%可以转化为1/8,25%转化为 1/4,333%转化为 1/3 等等。

在计算时,将百分数替换为对应的分数,能大大简化运算。

4、错位加减法这是一种用于解决乘法运算的技巧。

例如,计算 345×11,我们可以将 345 错位相加得到 3795。

对于较为复杂的乘法,如 345×102,可以将 345×100 + 345×2 转化为 34500 + 690 = 35190。

5、分数比较法在比较分数大小时,若分子分母的差值相同,分子大的分数大;若分子分母同比例变化,分子分母变化幅度大的分数大。

二、估算技巧1、截位法根据选项的差距,对数字进行截位处理。

如果选项差距较大,可以大胆地截位;若选项差距较小,则需要谨慎截位。

比如计算4567÷123,若选项差距大,可将 123 截位为 100 计算。

2、放缩法通过对数字进行放大或缩小,来简化计算并确定答案的范围。

比如计算 23×18,可将 18 放大为 20,计算 23×20 = 460,从而知道原式的结果小于 460。

行测分析题十大速算解题技巧全解

资料分析题十大速算解题技巧全解★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时的精度要求。

★【速算技巧二:直除法】要点:"直除法"是指在比较或者计算较复杂分数时,通过"直接相除"的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

"直除法"在资料分析的速算当中有非常广泛的用途,并且由于其"方式简单"而具有"极易操作"性。

"直除法"从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案"直除法"从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需计算分数的"倒数"的首位来判定答案。

★【速算技巧三:截位法】要点:所谓"截位法",是指"在精度允许的范围内,将计算过程当中的数字截位(即只看或者只取前几位),从而得到精度足够的计算结果"的速算方式。

在加法或者减法中使用"截位法"时,直接从左边高位开始相加或者相减( 同时注意下一位是否需要进位与借位),直到得到选项求精度的答案为止。

在乘法或者除法中使用"截位法"时,为了使所得结果尽可能精确,需注意截位近似的方向:一、大(或缩小)一个乘数因子,则需缩小(或大)另一个乘数因子;二、大(或缩小)被除数,则需大(或缩小)除数。

公务员考试行测资料分析四大速算技巧

资料分析四大速算技巧(一)李委明提示:“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数...”作比较...:..“大分数...”与.“小分数...”代替1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数李委明提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、基本公式法所谓基本公式,就是我们前面说到的一些公式,比如说增速公式,增速公式里面肯定含有年增速、复合增速以及倍数增速公式,我们先看看这些常用的公式。

增速公式,我们在这主要介绍两种,一个是年增速,一个是复合增速,这两个的难度都不是很高,我们在解答的时候,只要记住公式,套用公式就可以了。

+++++++++++++++++++++++++++++++++++++++++++++++++++++ 年增速=末期值/基期值-1=(末期值-基期值)/基期值=增加量/基期值;复合增速=r1+r2+r1×r2(其中:r1是末期的增速,r2是基期的增速);增加量=末期值-基期值=末期值×增速/(1+增速)比重增减公式=(A/B)×(a-b)/(1+a)(其中a为A的增速,b为B的增速)+++++++++++++++++++++++++++++++++++++++++++++++++++++ 我们学习这些公式,不是为了记忆,而是要应用,所以我们在记忆的同时,一定要理解这些公式,对于之前没有接触的公式,我们可以在复习的时候,自己化简一下,这样就有助于记忆。

这些公式,记住了,然后就是应用啦,我们来看看相应的试题吧。

************************************************************************************** 【真题示例1】“十一五”期间,我国农村居民人均纯收入由2005年的3255元提高到2010年的5919元,增加2664元,年均增长12.7%;扣除价格因素后,实际年均增长8.9%。

比“十五”期间农村居民收入年均实际增长速度高3.6个百分点。

116.“十一五”期间,我国农村居民人均纯收入的名义增长率约为()。

A.58.2% B.63.7% C.74.5% D.81.8%【答案】D【解析】本题考查的是增长率这一知识点,着重考查估算能力。

根据题干,考查的是增长率,我们直接套用公式,“十一五”期间,我国农村居民人均纯收入的名义增长率为2664/3255,结合选项,首位数字不同,直接看首位数,即为8,结合选项,选择D选项。

【真题示例2】2011年全年客运总量522002.45万人,比上年增长11.8%,增幅同比回落2.9个百分点。

旅客周转总量3852.66亿人公里,比上年增长15.3%,增幅同比回落1.4个百点。

91.2009年客运总量约为()万人。

A.407068 B.428748 C.455102 D.479340【答案】A【解析】本题考查的是基期这一知识点。

根据“全年客运总量522002.45万人,比上年增长11.8%,增幅同比回落2.9个百分点”知,2010年增长率为11.8%+2.9%=14.7%,那么依据符合增速公式,相对于2009年,2011年的客运总量增长了11.8%+14.7%+11.8%×14.7%≈26.5%+12%×15%=26.5%+1.8%=28.3%。

由于2011年全国客运总量为522002.45,所以2009年客运量为522002.45/(1+28.3%),结合选项,选项差别很大,可以放心估算有计算式为522000/1.3≈401000,结合选项,就选A选项。

【真题示例3】143.2009年江苏省商品房销售面积占我国东部地区商品房销售面积的比重与2008年相比()。

A.下降了1.2个百分点B.下降了0.6个百分点C.上升了3.8个百分点D.上升了1.9个百分点【答案】D【解析】本题考查的是相邻年份比重变化这一知识点。

根据比例、比重上升/下降模型可知,由于2009年江苏省商品房销售面积的增速(62.9%),大于我国东部地区商品房销售面积的增速(47.6%),所以2009年的比重必然是上升的,排除A、B选项;根据比重增减公式可知,2009年江苏省商品房销售面积占我国东部地区商品房销售面积的比重比上年增长(9922.73/48248.21)×(62.9%-47.6%)/(1+62.9%);由于9922.73不到48248.21的1/4,所以其上升的百分点数必然小于(62.9-47.6)/4=15.3/4≈3.8,排除C选项,所以本题的正确答案为D选项。

二、放缩估算法所谓放缩估算,就是在计算的时候,将计算式放大或者缩小到合理,而且相对比较容易计算的数值上面,这样可以有效的降低计算量,提高计算效率。

在使用放缩估算法时,一般可以通过寻找结果附近的选项,即可得到正确答案,但是有时候需要分析放缩对结果的影响,看结果到底是变大,还是缩小,此时就需要根据运算的性质来分析变化情况。

在使用放缩估算法的时候一定要注意,当选项之间的差距比较小的时候,尽量不要对数值进行较大程度的放缩,否则很容易造成错误的答案。

一般当选项的差距在10%以上的时候,我们可以放心的采用此种方法,在计算的时候,通常采用四舍五入的方法进行估算。

**************************************************************************************【真题示例1】中国汽车工业协会发布的2009年4月份中国汽车产销数据显示,在其他国家汽车销售进一步疲软的情况下,国内乘用车销量却持续上升,当月销量已达83.1万辆,比3月份增长7.59%,同比增长37.37%。

91.与上年同期相比,2009年4月份乘用车销量约增长了多少万辆?A.13.2 B.22.6 C.31.1 D.40.4【答案】B【解析】本题考查的是增加量这一知识点。

根据材料中的相关数据可知,2009年4月份乘用车销量比上年同期增长了83.1×37.37%/(1+37.37%),结合选项来看,选项差别很大,所以我们可以放心的估算。

则上面的计算式可以化为83.1×0.4/(1+0.4)=83.1×0.4/1.4,口算由于1.4×6=8.4,所以计算式约为60×0.4=24,所以有正确答案为B选项。

【补充说明】或者我们也可以采用百分数转为分数的方法,由于37.37%≈37.5%=3/8,所以计算式可以化为83.1×3/11≈249/11,很明显这个值的首位数为2,结合选项,选择B 选项。

【真题示例2】2011年8月份,社会消费品零售总额14705亿元,同比增长17.0%。

其中,限额以上企业(单位)消费品零售额6902亿元,增长22.1%。

1-8月份,社会消费品零售总额114946亿元,同比增长16.9%。

从环比看,8月份社会消费品零售总额增长1.36%。

按经营单位所在地分,8月份,城镇消费品零售额12783亿元,同比增长17.1%;乡村消费品零售额1922亿元,增长16.4%。

119.2010年8月城镇消费品零售总额占社会消费品零售总额的()。

A.76% B.87% C.92% D.82%【答案】B【解析】本题考查的是比重这一知识点。

根据材料第一、二段的相关数据可知,2010年8月城镇消费品零售总额为12783/(1+17.1%)亿元,社会消费品零售总额为14705/(1+17.0%)亿元,所以城镇消费品零售总额占社会消费品零售总额的(12783/14703)×(1.171/1.17)。

由于1.171/1.17≈1,计算时可直接忽略,由于14.3%≈1/7,所以计算式可以化为12.7%×7=88.9%,由于计算的时候将分母变大,所以计算值应略大于实际值,则应选择B选项。

三、乘除转化法乘除转化法,就是在计算的时候,将除法运算转化为乘法运算,用专业性的术语来解释,就是所谓“乘除转化”是指在计算精度允许的条件下,将计算过程中的除法转化成乘法,从而快速得到答案的计算方法。

乘除转化法的基本公式为:1/(1+x)≈(1-x)(1+x)/(1+x)=1-x,1/(1-x)≈(1-x)(1+x)/(1-x)=1+x。

我们在使用乘除转化法的时候,一般要求x在±5%。

但是在选项误差允许的情况下,可以将x的范围扩大到±10%内。

此外,在乘除转化的时候,由于将1,近似的认为是1-x2,将数值变小,所以得到的结果会小于原来的数值。

************************************************************************************** 【真题示例1】2009年城镇居民家庭恩格尔系数(即居民家庭食品消费支出占家庭消费支出的比重)为33.6%,农村居民家庭恩格尔系数为35.7%,分别比上年下降1.1和2.5个百分点。

城镇居民人均建筑面积29.95平方米,农民人均居住面积31.9平方米,分别增长1.5%和4.0%。

124.2008年H省城镇居民人均建筑面积约比农民人均居住面积()。

A.少1.62平方米B.少1.17平方米C.多0.23平方米D.多0.85平方米【答案】B【解析】本题考查的是估算能力。

根据材料相关数据可知,2008年H省城镇居民人均建筑面积为29.95/(1+1.5%),农民人均居住面积为31.9/(1+4.0%);由于增速比较小,所以可以采用乘除转化法计算,由于31.9/(1+4.0%)≈31.9×(1-4.0%)=31.9-31.9×4%≈31.9-1.28=30.62;由于29.95/(1+1.5%)≈30×(1-1.5%)=30-30×1.5%=30-0.45=29.55,所以城镇居民人均建筑面积比农村人均居住面积少30.62-29.55,口算约为1.07,结合选项,选择B选项。

【真题示例2】127.2007年1~8月,水运旅客周转量约为多少亿人公里?A.41.5 B.48.0 C.43.2 D.50【答案】D【解析】本题考查的是基期这一知识点。

根据材料,由于2007年1~8月水运旅客周转量=2007年1~9月水运旅客周转量-2007年9月水运旅客周转量,而2007年1~9月的旅客周转量为52.79/(1-6.4%),9月份为6.46/(1+0.2%);由于增速比较小,所以我们可以采用乘除转化法来分析,52.79/(1-6.4%)≈53×(1+6.4%)≈53×(1+2/30)=53+106/30≈53+3.5=56.5;由于0.2%的增速特别的小,基本可以忽略,所以两者的差值为56.5-6.46≈50,故本题的正确答案为D选项。

四、首尾数法首数法和数字的除法相关,通过除法运算来得到答案的首位数或者首两位数,当然这种方法有一定的局限性,必须适用于精确的列式,且选项的首位数或者首两位数不同的时候,下面我们看怎么使用这用技巧。