HandL 2015年12月CFA一级框架图 Portfolio

CFAlevelI、II、III级教材科目与章节一览

CFAlevelI、II、III级教材科目与章节一览高顿金融分析师汇聚全球金融圈成员,发现每一个优秀的你。

关注CFA协会将其官方教材电子版绑定在CFA报名费用之中,因此每一位CFA考生都会获得一份当期的电子版官方教材curriculum,当然大多数考生也需要纸质版,所以费用会增加170美元到考试报名里面,由于许多考生习惯使用Study Notes进行备考复习,因此对于CFA协会的官方教材了解不多,CFA协会教材curriculum各级别书名列出,以便考生备考使用。

CFA Level I 教材名称:Volume 1: Ethical and professional Standards, Quantitative MethodsVolume 2: EconomicsVolume 3: Financial StatementVolume 4: Corporate Finance and Portfolio ManagementVolume 5: Equity and Fixed IncomeVolume 6: Derivatives and Alternative InvestmentCFA一级教材名称译:第1卷:道德和专业标准,定量分析方法第2卷:经济学第3卷:财务报表第4卷:公司财务和投资组合管理第5卷:股票和固定收益第6卷:衍生工具和另类投资CFA Level II 教材名称:Volume 1: Ethical and professional Standards, Quantitative Methods, and EconomicsVolume 2: Financial Statement AnalysisVolume 3: Corporate FinanceVolume 4: Asset Valuation and EquityVolume 5: Fixed lncomeVolume 6: Derivatives and portfolio ManagementCFA二级教材名称译:第1卷:道德和专业标准,定量方法和经济学第2卷:财务报表分析第3卷:企业融资第4卷:资产评估和股权第5卷:固定lncome第6卷:衍生工具和投资组合管理CFA Level III 教材名称:Volume 1: Ethical and professional StandardsVolume 2:Behavioral Finance, individual investors, and institutional investorsVolume 3: Capital Market expectations, market valuation, and asset allocationVolume 4: Fixed income and equity portfolio managementVolume 5: Alternative investments, risk management, andthe application of derivativesVolume 6: Portfolio: Execution, evaluation and attribultion, and global investment performance standardsCFA三级教材名称译:第1卷:道德和专业标准第2卷:行为金融,个人投资者和机构投资者第3卷:资本市场的预期,市场估值和资产配置第4卷:固定收益和股票投资组合管理第5卷:另类投资,风险管理,衍生品的应用第6卷:组合:执行,评估和attribultion,以及全球投资表现标准▎本文由高顿金融分析师微信进行整理。

CFA一级财务框架终极版

CFA⼀级财务框架终极版SS7-10 Financial Statement Analysis财务分析是CFA⼀级的重点,不仅仅因为占⽐⼤,还因为它所包含的内容多,计算量⼤。

需要对基本概念融会贯通,且在实际做题时灵活运⽤。

⼀级财务分为4个sessions,其中SS8和SS9最为重要,需要⼤家牢牢掌握,下⾯的⽂档就为⼤家阐述了每个session都包含了那些内容,哪些是在考试当中考核计算,哪些是考核计算。

希望⼤家在复习时配合学习,在加上习题的练习。

由于在课上时间有限,没有办法帮助⼤家全⾯的总结,希望⼤家⼀定要好好的看⼀下总结的⽂档。

1.(B3-P13-14)理解financial statement notes(footnotes), supplementary schedules, MD&A所包含的内容(⼀般考题形式是给定⼀项具体内容,问是在哪⼀项⾥披露?)2.(B3-P14)掌握 types of audit reports:unqualified opinion, qualified opinion, adverseopinion的定义3.(B3-P15)除了annual financial reporting之外的其他获得信息的途径:quarterly orsemiannual reports, SEC fillings, proxy statement, corporate reports and press release。

要知道每种信息中⼀般都包含哪些内容,特别要掌握proxy statement4.(B3-P15)了解财务报表的framework,明⽩分析财务报表的步骤,特别是step3和45.(B3-P20-21)掌握财务报表当中的各种要素的定义,特别是revenue的定义(指的是不是由于股东投资引起的净资产的增长)6.(B3-P20-21)掌握财务报表当中的各种要素的定义,特别是revenue的定义(指的是不是由于股东投资引起的净资产的增长)7.(B3-P21)计算accounting equation,最终的等式为A=L + Contributed Capital + R/E B +Revenue – Expense – DIV8.(B3-P23)掌握accrual basis,特别了解4个名词,unearned revenue、accrued revenue、prepaid expenses、accrued expenses9.(B3-P26)了解account process,其中journal entries(by date)、general ledger或者是T-account(by account)10.(B3-P34)了解Standard-setting Bodies和Regulatory Authorities,知道FASB对应USGAAP,⽽IASB对应IFRS11.(B3-P36-37&38)掌握financial statement 的qualitative characteristics和constraints12.(B3-P39)掌握financial statement 的qualitative characteristics和constraints13.(B3-P40)掌握有哪些是single coherent framework的 barriers14.(B3-P84)掌握balance sheet的格式,格式本⾝分为两种,⼀种叫report format,就是分两栏的,左边是A,右边是L和E;另外⼀种是account format就是⼀栏的。

2015CFA一级notes中文资料

indenture是公司和债主之间的contract,包括covenants半年pay的bond利率8.5%是名义利率,semiannualcouponpayment=本金Xcouponrate/2putoption,conversionoption和exchangeoption可以给straightbond增加价值,对bondholder 有好处;calloption,acceleratedsinkingfundprovision,prepaymentoption都是减少价值,对issuer 有好处。

firstpaymentdeferred,是deferredcouponbond浮动利率=LIBOR+Floatingcap对issuer有利,floor对bondholder有利。

coupondate之间买bond=cleanprice+accruedinterestcallprovision对issuer有利,可以在利率下降的时候call回bond发行低利率的新bond 有callprovision的bond,在期限内,最高价就是callprice发行当年就能call的bond没有callprotection.没有发行时的价格,没法判断会不会call因为marketrate<fund总是在parprovision对bondholder无利,因为sinkingfundrate,溢价交易,所以sinking>marginloan必须付利息,利率比用repurchaseagreements的fundingcostsissuer想提前召回bond可以用,calloption,repaymentoption和sinkingfund.conversionoption 是bondholder提前转换成commonstockmortgage是抵押贷款,可以earlyretirement,是amortizingsecurity,但并不是highlypredictablecashflowsConceptCheckersP40新价格=(1+durationXchangeinyield)Xoriginalprice价格波动会降低calloption的价格,导致callablebond价格下降。

CFA一级投资组合红宝书

投资组合管理:Portfolio Management38.投资组合管理四种机构投资者的特征Study Session 12:投资组合管理(1)39.投资组合的风险和收益:第一部分两资产投资组合的方差风险资产的有效前沿效用函数资产分配线40.投资组合的风险和收益:第二部分41.组合的计划与构建资本市场线资本资产定价模型证券市场线Sharpe Ratio,Treynor Measure,M-squared(M2),Jensen’s alpha投资目标包括风险目标和收益目标风险容忍度5个投资约束Study Session 13:投资组合管理(2)42.风险管理风险敞口、风险治理、风险容忍企业风险管理、风险预算风险识别、度量、修正43.金融科技金融科技定义大数据、人工智能、机器学习金融科技在投资管理中的应用分布式记账技术的金融应用Reading38.Portfolio Management:An Overview(投资组合管理:综述)投资者风险容忍度投资期限流动性需求个人取决于个人取决于个人取决于个人DB计划较高长期较低捐赠基金和基金会较高长期较低银行较低短期较高,要满足储户的取款需求保险公司一般较低寿险:长期财险:短期较高,要满足理赔的需求投资公司取决于共同基金的投资目标取决于共同基金的投资目标较高,要满足基金的赎回2Reading 39.Portfolio Risk and Return:Part I(投资组合风险和收益:第一部分)两资产投资组合的方差:Var=w 2σ2+w 2σ2+2w w Covportfolio1122121,2随着两个资产的相关系数逐步降低,其构成的投资组合的轨迹越来越向左偏折,代表在预期收益率不变的情况下,随着相关系数的降低,风险水平也逐步降低。

风险资产的有效前沿(efficient frontier )效用函数(utility function ):U =E (R )-1A σ2风险厌恶者的A>0,风险中性者的A=0,风险追逐者的A<0。

2015年12月份CFA一级考点

干货|CFA一级考点:财务杠杆的基本概念和记忆方法财务杠杆,作为CFA和CPA的每年必见考点。

不难看出它的重要性。

如何掌握好这一科目的知识,高顿财经CFA研究中心从以下几个方面来为考生们简单的讲解一下。

财务杠杆在CFA考试中的考核范围:财务杠杆是CFA一级公司金融的一部分,而存在于考核内容里。

掌握其运用的方法不仅能贯通在此大模块的融资问题上,先行起一个清晰的分析作用,还能作为一项生存于每个企业间,必不可少的数据分析技能。

把控好财务杠杆方向,也对企业的兴衰有着直接而至关重要的影响。

要学习财务杠杆,首先要懂她。

财务杠杆应用范围很广。

以物理学原理出发,杠杆是以一跟杠杆和一个支点的支撑作用产生力量支持,抬起相对很重的物体。

从金融角度来看,纵观西方理财学至我国财会界。

对“财务杠杆”的理解,大致有几种较为详尽的解释。

1、从企业角度来看,财务杠杆作为企业制定资本结构决策时,对债务筹资的利用。

因为,财务杠杆也可以称为资本杠杆,融资杠杆或负债杠杆。

定义:财务杠杆在此意指是对负债的一种利用。

2、在筹资中的适当举债,如调整资本结构,能给企业带来额外的收益,也成为财务杠杆。

如经由负债的资金注入使得企业每股利润上升,便能定义为正财务杠杆。

如负债的资金注入使得企业每股利润下滑,与之相反,称为负财务杠杆。

定义:在这里能显而易见的看出,财务杆杠被评定为通过负债经营的结果。

3、然而,也有一部分财学人士认为:财务杠杆因应用利率固定的债务资金,是对企业主权资金收益产生最直接而重大的影响因素之一。

定义:与前面两种定义相比,此定义虽也具有负债经营的结果的评定因素,但侧重其将负债经营的客体局限于利率固定的债务资金,所以此定义范围是相对狭隘的。

综上所述,奠定财务杠杆的作用,可以为企业负债后续的经营、财务风险、财务杠杆利益影响等要素做出先行的评断,利用好财务杠杆,可以大大减少财务风险。

财务杠杆在企业中的作用:作为企业融资,结构规划的门槛,财务杠杆的分析和决策一直担当着极其关键的一步。

cfaL1衍生品总结

DerivativeR54 FORWARD:精髓在画图...(图在最后一页)1.无分红无coupon的Tbill2.有分红或coupon的单个、有分红的组合3.FRA的图精髓啊精髓4.Currency forwardR55 FUTURE:1.与forward区别2.★易考:标的物与int正相关,M2M对long方有利,future价高于forward;负相关;不相关。

3.没有违约风险、margin、M2M由于M2M,V只在盯视期限内有意义=P现-P上一盯市点。

4.FP和forward一样算一样画图5.Backwardation现货溢价和contango期货溢价、Normal back和con与E(St)6.五种future产品:A.T bill future:1m,短期90天,标价是100-年化LIBOR;B.ED future:1m,add-on instrument,但标价是100(1-年化LIBOR),不是perfect hedge,但是是better hedge 对比T bill。

注意long ED等于short LIBORC.T bond Future☆比较特殊远期没有:1m,15年以上的债券都是标的资产。

Shorter想选最便宜的bond 交割,Conversion factor就是此选定债券相当于多少个标准债券,FP=标准的/CF。

D.Equity:跟forward一样E.Currency:跟forward一样R56 Option1.四种头寸2.Fiduciary call:long call+long bond、Protective put:long put+long stock(画图)→Put call parity(同一股票同一行权价且X就是bond的面值)3.Synthetic instruments:目的有二,一是根据平价公式构建买不到的工具、二是市场定价不合理时套利。

二叉树定价4.期权定价定的是option price而不是行权价:股价binomial model,不能像远期那样折现是因为权利不对等;A.期权定价在到期时价格就等于intrinsic value,所以定价都是定出到期时的价格然后折现到0时刻;B.向上空间是u,向下空间是d,一般d=1/u,则如果向上涨及向下跌股价会为S*u、S*d→求出期权在此价格下的价值Vu、Vd(注意call和put的价值是不一样的);C.向上涨的风险中性概率πu=(1+rf-d)/(u-d),πd=1-πu→期权在到期日内在价值是Vu*πu+Vd*πd,D.在0时刻的价格就是到期日的内在价值以rf折现。

2016年CFA一级考纲变化比较——HandL

CFA Level 1 2016-2015考纲变化比较Li sike & He xuan Love & Hope没有变化SS2~3 Quantitative Methods SS4~6 Economic AnalysisSS1 Ethics发生改变SS11 Corporate FinanceSS18 Alternative InvestmentsSS17 Derivative Investments SS7~10 Financial Statement Analysis SS13~14 Equity Analysis SS15~16 Fixed Income Analysis SS12 Portfolio Management综合点评:1.就像狗血剧情一样,CFA一级财务部分每年必定会发生考纲变化,今年又重演。

inventory和long-lived asset部分二级内容新增到一级,内容增多。

2.一直做配角的portfolio management在今年的考纲变化里面做了一回主角,增加了一整个reading 的内容。

这是整个一级变化最大的部分。

3.其他部分只是个别点的增删,变化不大。

需要注意的点我用红色斜体字标出。

Financial Statement AnalysisReading新增修改点评R23. FINANCIAL REPORTING MECHANICS a.describe how businessactivities are classified forfinancial reporting purposes;这个知识点原版书本来就讲到了,今年只是把这个知识点在考纲里体现出来了,实际上对复习没有影响R25. UNDERSTANDINGINCOME STATEMENTS d.describe key aspects of theconverged accountingstandards issued by theInternational AccountingStandards Board and FinancialAccounting Standards Boardin May 2014;f.describe the financial reportingtreatment and analysis of non-recurring items (includingdiscontinued operations,extraordinary items, unusual orinfrequent items) and changes inaccounting policies;•新增的这个知识点d需要注意,原版书上也增加了对应内容。

CFA一级经典题框架

CFA一级经典题框架金程教育08年12月CFA一级经典题框架目录SS1 Ethical and Professional Standards (2)SS2-3 Quantitative Methods (7)SS4-6 Economics (11)SS7-10 Financial Statement Analysis (16)SS11 Corporate Finance (23)SS13-14 Equity Investments (25)SS15-16 Fixed Income (28)SS17 Derivative Investments (30)SS18 Alternative Investments (33)SS12 Portfolio Management (34)08年12月CFA一级经典题框架说明:B1-2 正5段,指该内容在Book 1,第2页,正数的第5段SS1 Ethical and Professional Standards1.(B1-11 正2段) 了解code and standard 实行的过程,分为四个步骤。

2.(B1-12 倒6段) 熟记Code总共有六点,任给四个中,问哪个不是(Except)3.(B1-17 正5段) 熟记总是遵守最严格的Standards,不得低于code4.IB (B1-18 正4段)Code不要求向主管法律机构报告,由分析师自己判断发现违规不要求向SEC汇报,但最好是汇报. 题目:有个CFA在加入个公司后发现该公司有些资料没公布,而这是违反当地的法律的,他将资料公布,但没有向当地管理机构报告,问是否违反ethics。

(不违反)5.(B1-20 倒1段) 有没有违反independence and objectivity,关键是看在顾客的眼中是不是违反了;modest gifts and arrangements are not unusual问题:the analyst wrote a research report based on the fact that earnings wereoverestimated. The CEO of the company (on which the report was written) sent acomplaint to the analyst's boss saying that the employees explained to hersomething (don't remember what), but the analyst did not agree on that. Did theanalyst violate the CFA Standards? (No,他坚持了专业意见)做研究调查时,路费与食宿自理.情景:被调查公司的高管是该分析师大学同学,他们关系很好,以前一起打网球,同学请其在学校咖啡馆. 没有违反。

CFA一级中文精讲③(第3版)

2.1私募股权投资基金的定义及其策略 2.2私募股权基金的组织形式和费用结构 2.3退出机制★ 2.4投资组合的估值及考量

3.1房地产投资的介绍 3.2基础设施投资的介绍

4.1大宗商品和大宗商品投资工具的介绍 4.2大宗商品期货和其他另类投资的概念及定价

5.1另类投资的特征比较★ 5.2另类投资风险-收益的衡量★ 5.3另类投资的尽职调查

精彩摘录

满足不同参与者的需求、决定均衡利率水平以及帮助资金得到合理配置。 如果债券的发行货币不同于发行市场所在国家的货币,我们把这种债券的交易市场叫作欧洲债券市场 (eurobond market)。 只要能产生未来现金流的资产都可以用来做资产证券化,如住房抵押贷款、信用卡贷款等。 做市商在交易活动中赚取的是买卖价差(bid-ask spread) 投资的过程需要利用信息对证券进行价值分析,即估值分析;而投机只是推断猜测价格未来的走势方向。 在美国,公司债券(debenture)特指无抵押担保债券。 经纪人和做市商两者的角色是存在内在利益冲突的。因为做市商的主要目的就是赚取交易者的买卖价差,而 经纪人则要帮助交易人寻找最优价格。 取代支付(payment-in-lieu)是指卖空交易中,卖空方必须支付借出股票一方卖空期间所获得的股利或利 息。 信息驱动交易者(information-motivated trader),我们称之为投机者。

2.1证券市场指数简介★ 2.2构建指数的方法★★★ 2.3证券市场指数的特点★★

3.1市场有效性及其分类★★★ 3.2关于有效市场假说的检测、启示和总结★ 3.3行为金融学★

4.1权益类证券的特征★★ 4.2私募股权证券★ 4.3境外投资 4.4权益类证券的风险与收益特征★★ 4.5市场价值和账面价值 4.6要求回报率

2015年CFA一级考经及备考策略分享

2015年CFA一级考经及备考策略分享我本科毕业于Second-tier财经院校学习国际金融与公文写作双学位,六级580,托福103,GMAT 720,14年7月来纽约留学学习Masterin Finance,14年12月全A通过一级,15年6月5A 3B 2C通过二级。

个人觉得自己的财经背景属于中等,因而花了大量时间备考(具体备考时间和策略见下一部分)我之前看过一些Top-Tier Finance专业的大牛的一周几周通过考试的经验帖,觉得对自己没啥借鉴意义。

还听过北大毕业的超哥说他非商科专业的同学一周突击完美通过一级,对此鄙人只能ORZ。

觉得时至今日,大家已经积累了10年以上的教育以及学习能力的背景差异,因而一定要思考适合自己的备考策略,不要盲目自信,觉得别人可以自己也可以,也不要妄自菲薄搞得备考周期过长。

一、关于备考心态1、CFA考试是知识性考试,它既不像英语类考试一样涉及语言天赋,也不像GMAT、GRE、LSAT类考试一样很玄的在考思维能力。

CFA更像是中国的高考,是考察你相当长一段时间的知识积累,因而考试通过的人往往是备考得法,时间充足或是知识背景已然扎实的人。

2、背景不同的同学可比性有限。

不要迷信别人的短期侥幸通过的经验,人生不是一场赌博,科学备考才是王道。

3、备考时间与备考策略一定要完美结合,二者缺一不可。

4、Planning的过程中一定要认真思考有效执行,计划与执行都很关键。

二、备考时间与通过概率的线性关系我希望我的一些观点可以足够Visualize和可操作,或者说成为Benchmark式的备考时间策略总结,因而我在此列一下个人背景、备考时间以及通过概率的估算关系。

这个模型其实对于一级和二级同样适用,因为二级中Ethics 和FSA中有一部分和一级重合,从而节约了复习时间。

这样一来,虽然二级难度更大,但是相比较一级在备考时间上并没有太大差别。

我并没有很多数据作为概率统计的支撑,不过在我看了很多帖子之后觉得这样的估算表相对客观,对于大家有一定借鉴意义。

BT学院 2017年12月CFA一级模拟考试试卷(AM)

【答案】A 【解析】 准则 III(B)公平, 指的是公平对待每一位客户, 对于 discretionary accounts (基金经理可支配的账户) 在交易分配时要公平对待,要提前披露分配政策。题干中按照开户时间,不足一年的客户被 disadvantage,没有 公平对待,注意陷阱在于提前披露了这一位客户。 【考点】 Guidance for Standards I-VII 6. Nicholas Bennett, CFA, is a trader at a stock exchange. Another trader approached Bennett on the floor of the exchange and verbally harassed him about a poorly executed trade. In response, Bennett pushed the trader and knocked him to the ground. After investigating the incident, the exchange cleared Bennett from any wrongdoing. Which of the following best describes Bennett's conduct in relation to the CFA Institute Code of Ethics or Standards of Professional Conduct? Bennett: A. B. C. violated both the standard relating to professionalism and integrity of capital markets. did not violate any of the Code of Ethics or Standards of Professional Conduct. violated the standard relating to professionalism.

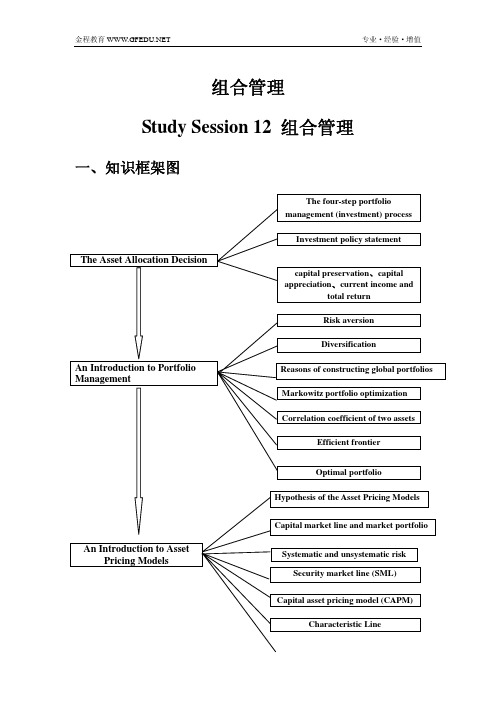

金程CFA一级冲刺宝典-组合管理SAMPLE

专业·经验·增值

组合管理 Study Session 12 组合管理

一、知识框架图

The four-step portfolio management (investment) process Investment policy statement

The Asset Allocation Decision

The characteristic line

Regress the return of security against that of market, and then we get the characteristic line. Rstock,t = alpha + Beta (Rmarket,t) +e

2 2

The term (ERM-Rf) is called the market risk premium

Capital asset pricing model (CAPM)

The equation of the SML is called the capital asset pricing model. The CAPM is an equilibrium model that predicts the expected return on a stock given the expected return on the market, the stock’s beta coefficient and the risk-free.

Efficient frontier

Portfolios on the efficient frontier are efficient in that there is no other combination of stocks that offer that high a return for the risk taken, or offer that low risk for a given level of return.

2015年CFA1、2、3级题型介绍及重点解析

2015年CFA1、2、3级题型介绍及重点解析现在一二级的考试题型都是选择题,一级是多项选择(multiple choice),共计240道题,09年之前是ABCD 四个选项,四选一,09年开始改革为ABC 三个选项,三选一;二级是个案例多项选择(item set multiple choice),20道Item Set,每题6个小题,共120道题,同样从09年开始改革为ABC 三个选项,三选一。

关于CFA考试时间,CFA 一级考试每年举行两次,分别在每年六月和十二月的第一个周六;二、三级考试每年举行一次,在每年六月的第一个周六。

三个级别的考试时间均为上下午各三个小时。

三级题型分两部分,上午是essay,包括简答和按给出的构架应答(比如给您一个表格,要您补全所缺项目),下午跟二级的题型一样。

这要求您应该做出相应的调整,重点适应essay 的特点,而这其中的重点是IPS(investment policy statement)的撰写,它所占的比重和篇幅都最大,对多数中国考生来说,也是比较陌生,对英文写作难以把握。

同时上午的考试中还将涉及到很多计算题,如performance attribution, return calculation,derivative valuation 等题目,计算难度和计算量也比较大,如果没有非常充分的准备,考生在这部分失分也非常多。

下午考试部分题型和二级一样,10道Item Set,每题6个小题,共60道题。

主要是Ethics, GIPS, Risk Management,Portfolio Management 的内容,题目可以是及极其理论化的投资组合管理理论,也可以是非常实务的风险对冲,组合调整和监控的内容。

根据CFA 协会的要求,CFA 考试的知识结构是如下层次设计的:一级侧重investment tools;二级侧重assetvaluation;三级侧重portfolio management。

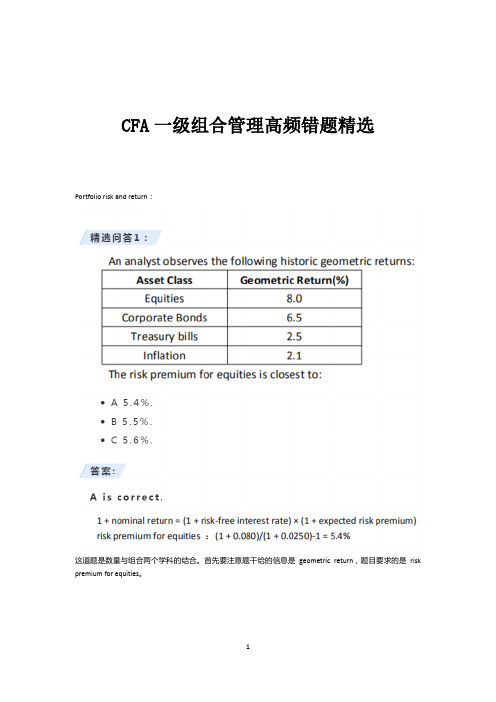

CFA一级组合管理高频错题精选

CFA一级组合管理高频错题精选Portfolio risk and return:这道题是数量与组合两个学科的结合。

首先要注意题干给的信息是geometric return,题目要求的是risk premium for equities。

易错点分析:这道题很多同学没有注意到题干给的信息是geometric return,亦或者看到了,对如何用几何法求收益率不熟悉,所以这个推导过程大家可以记忆一下。

切记读题目的时候要对一些关键词保持敏感。

Portfolio risk and return:首先要看懂题干的表格,一共有3个资产。

根据题意,一共有三种情况,每种情况发生概率相同,即发生概率都是1/3。

每个资产在不同情况下会产生不同的收益。

比如资产1,在第一种情况下,产生的收益率为12%;资产2,在第一种情况下,产生的收益率也是12%;资产3,在第一种情况下,产生的收益率是0%。

观察表格发现,三种资产产生的收益率不外乎12%,6%,0%,这正是题目巧妙的地方,所以正如表格最后一列所示,这三种资产的预期收益率都是6%(=1/3*12%+1/3*6%+1/3*0%)。

题目问的是哪对资产是完全负相关,即要找哪两对资产收益率的相关性系数= -1。

解答这道题有两种方法:一是定性分析。

相关性系数反映的是两组数据变化的同步性。

如果一组数据逐渐变大,同时另一组数据逐渐变小,那么这两组数据相关性就是负的。

观察表格中的数字,比较明显可以看出的是资产2和资产3的收益率是完全负相关的。

outcome 1→outcome 2→outcome 3时,资产2的收益率12%→6%→0,逐渐变小;outcome 1→outcome 2→outcome 3时,资产3的收益率0→6%→12%,逐渐变大。

二是利用计算器求两组资产之间的相关系数。

以A选项资产1 &资产2的收益率相关性系数计算为例,打开金融计算器:【2nd】【7】进入data模式,首先清除历史记录【2nd】【CLR WORK】依次输入两组数据:X01=12【↓】Y01=12【↓】X02=0【↓】Y02=6【↓】X03=6【↓】Y03=0【↓】;然后[2nd][8]进入STAT模式,一直按向下的箭头,直到出现r,r=0.5。

CFA一、二、三级考纲LOS对照表(2014-2015年)

CFA一、二、三级考纲LOS对照表(2014-2015年)CFA一级考纲LOS变化对比(2014-2015)相对于2014年的CFA一级的考纲LOS,2015年CFA一级的考点变化还是比较大的。

首先,各科目的考试比重发生了一些变化:公司金融(Corporate Finance)从8%降到7%,固定收益投资(Fixed Income)从12%降到10%,投资组合(Portfolio Management)从5%升到7%,其他类投资(Alternative Investments)从3%升到4%。

具体到每一个科目,也有很大的变化,特别是衍生品这一部分内容,整个框架都发生了改变。

1. 伦理道德与专业准则(Ethical and Professional Standards)考纲内容与2014年相比基本没有变化,但是Handbook由第10版本更新为第11版本,其中IV(C) Responsibility of supervisor这一条款变动较大。

2. 数量方法(Quantitative Methods)、公司金融(Corporate Finance)、权益投资(Equity)、投资组合(Portfolio Management)、其他类投资(Alternative Investments)考纲内容与2014年相比基本没有变化3. 经济学(economics)增加了三个考点,具体内容没有发生改变,增加了考察内容,不会产生较大影响。

4. 财务报表分析(FSA)reading 26删除一个考点,删除对分析资产负债表和权益变动表的要求,section 10中删除了reading 34, reading 33财务报表质量部分考纲内容变化很大。

5. 固定收益投资(Fixed Income)新增了reading 54资产支持型证券的介绍( INTRODUCTION TO ASSET-BACKED SECURITIES),reading 55新增一个考点,增加了key rate duration的定义和应用。

2018-CFA-level-1-知识点——Portfolio-Management

Portfolio ManagementPortfolio Management: An OverviewDescribe the portfolio approach to investing1.The portfolio perspective refers to evaluating individual investments by theircontribution on the risk and return of an investor’s portfolio.投资组合视角指的是通过投资组合对风险和回报的贡献来评估个人投资。

2.把所有钱用于买一只股票并不是一种portfolio perspective,把钱分散在多只证券中才能降低风险,增加收益。

3.One measure of the benefits of diversification is the diversification ratio. It iscalculated as the ratio of the risk of an equally weighted portfolio of n securities to the risk of a single security selected at random from the n securities.衡量多样化的好处之一是多样化比率。

它计算的是n证券等加权组合的风险与随机从n证券中选择的单一证券的风险之比。

4.If the average standard deviation of returns for the n stocks is 25%, and thestandard deviation of returns for an equally weighted portfolio of the n stocks is 18%, the diversification ratio is 18/25=0.72.Describe types of investors and distinctive characteristics and needs of each1.Individual investor个人投资者就是个人为了满足生活目标而进行理财的投资者,是牺牲当前消费以期获得未来更高水平消费的个人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Treynor measure=

RP Rf

P

M-squared

(M2)

M 2 ( RP R f )

M ( RM R f ) P

M-squared (M2) measure produces the same portfolio rankings as the Sharpe ratio but is stated in percentage terms. For not well-diversified portfolio

i 1

wi2 i2

i 1 i 1

n

n

w w Cov

j 1 i j

n

i, j

Indifference curve 结论

Minimum variance frontier、Global minimum-variance portfolio Efficient frontier Optimal portfolio (EF和indifference curve的切点)

IPS ★

概念

1. 2. Constrains 3. (significant/insignificant) 4. 5.

Investment strategy ★★

概念

Strategic asset allocation (SAA): • combine IPS and capital market expectations to formulate weightings on asset classes • Correlations within the class high • Correlations between asset classes low Tactical asset allocation: varies from SAA weights; short-term opportunities Security selection: deviation from index weights

Factor: expected excess return on the market portfolio

E ( Ri ) R f i ( E ( RM ) R f )

Relative portfolio performance (risk-adjusted returns) ★★

关注我们

觉得李斯克、何旋的资料有 帮助的朋友,可以搜索微信 公众号CFAPASS,或者扫描 二维码关注。更多复习资料 还会陆续发出。

分享文章

喜欢本文的朋友,分享给您的好友、微信群或 您的朋友圈。

Liquidity Needs ★

Income Needs

Depend on individual

High Low High Low Depends on fund

Depend on individual

Low High Low High High

Depend on individual

Depends on age Pay interest Spending level Low Depends on fund

2 E (rp ) wi E ( Ri ) P P

n

推导

Portfolio diversification

特殊的(要求计算):σp2 = w12σ12+w22σ22+2w1w2σ1σ2ρ1,2 1. n越大, Correlation越小 diversification benefit越大 2. ρ1,2=1, σp= w1σ1+w2σ2,两个资产组合E(R)和σ在一条直线上, σp最大; ρ1,2=-1, σp= ⁄w1σ1 – w2σ2⁄,两个资产组合E(R)和σ在一条折线上,一定 有一个点σP=0 Risk averse:accept a riskier investment only if they are compensated in the form of greater expected return (Indifference curve是凸的)

Investor Individuals DB pensions Banks Endowments Insurance Mutual funds

Risk Tolerance ★★

Investment Horizon ★★ Depend on individual Long Short Long Long—life Short—P&C Depends on fund

determine the appropriate expected returns for securities

Graph of the capital asset pricing model Market risk premium Macroeconomic factors Fundamental factors Statistical factors

CML

CAPM (SML)

Markowitz Modern portfolio theory★★

计算、性质

Assumption

Each investment can be measured by expected returns and Risk, which is measured in terms of variance (or standard deviation); Investors make their decision only based on expected return, standard deviation and covariance; Utility maximization; Risk averse.

B A M CML

Market portfolio

②

③

tangent point where the CML touches the Markowitz EF. Consists of every risky assets Weighting on each asset are equal to the percentage of the market value of the asset to MV Portfolio CML上的点:Efficient portfolio Passive investment strategy using CML: risk-free asset +M A: lending portfolio B: borrowing portfolio

For fully diversified portfolio.

Jensen’s alpha

P ( RP R f ) P ( RM R f )

Reading 41 & 44

Portfolio Management & Basic of Portfolio Planning and Construction

identical expectations CAL 公式 CML★★

计算、性质

E ( RP ) = RF +

E ( RT ) - RF

sT

sP

公式

E ( RP ) RF

①

E ( RM ) RF

M

P

特点

All investors’ optimal portfolios will be made up of some combination of an optimal portfolio of risky assets and the risk-free asset. Investors with different asset expectations will face different CALs

Assumptio n

公式 应用

计算、性质

Difference between SML and CML ★★ Difference Measure of risk systematic risk SML CML standard deviation (total risk)

Application

Definition Slope

determine the appropriate asset allocation

Graph of the efficient frontier Market portfolio Sharpe ratio

Multifactor model

了解

Single factor model (Market model)

考法:不同投资者的特征

Portfolio Management

planning step • Creating the Investment Policy Statement • Creating the Strategic Asset Allocation the execution step the feedback step Return Objectives Willingness: 业余爱好、以前的投资 Risk (above/average/below) Ability: wealth, age,net income…… Liquidity requirement Time horizon Tax concerns Legal and regulatory factors Unique circumstances

①

E(RP)

②

特点

③

Risk

CPAM (SML) ★★

基础 Systematic risk :cannot be diversified away. (or market risk) Interest rate risk、currency risk、macroeconomic risk…… Unsystematic risk:diversifiable, firm-specific risk Investors are risk-averse, utility-maximizing, rational individuals. Markets are frictionless; no transaction costs and no taxes. Investors plan for the same single holding period. Investors have homogeneous expectations or beliefs. All investments are infinitely divisible. Investors are price takers. Covi ,mkt i i ( ) i ,mkt E(R i )=R f +βi [E(R M )-R f ] 2 mkt mkt Undervalued (buy): market estimated return > Expected return from the SML Overvalued (sell): market estimated return < Expected return from the SML