保险会计科目

保险公司会计科目表

保险公司会计科目表《保险公司会计制度》以及财政部颁布的相关补充规定根据保险公司业务特点和核算要求,将会计科目分为资产、负债、所有者权益和损益四大类,共设置表内科目106个,如下表所示:保险业会计科目表关于会计科目设置,需要说明以下几点:1.《保险公司会计制度》适用于各类商业保险公司,包括财产保险公司、人寿保险公司和再保险公司,由于各类保险公司业务的支出项目及提取的准备金不尽相同,所以《保险公司会计制度》在会计科目设置上充分考虑了核算各类险种所涉及的会计科目。

但是,根据我国《保险法》的规定,保险公司应分业经营,同一保险公司不能既从事财产险业务,又从事人寿险业务,因此,对一个保险公司而言,并非根据《保险公司会计制度》规定的所有会计科目设置账簿,而应根据本公司的业务范围和管理要求设置相应的会计科目,为此,《保险公司会计制度》规定:“公司应按制度的规定,设置和使用会计科目。

在不影响会计核算要求和会计报表指标汇总,以及对外提供统一会计报表的前提下,可以根据实际情况自行增设、减少或合并某些会计科目。

明细科目的设置,除制度已有规定者外,在不违反统一会计核算要求的前提下,公司可以根据需要,自行规定。

”2.根据《保险法》和保险监管的有关要求,国家对保险公司的资金运用范围有严格的限定,不得从事股权投资和贷款业务(注:1999年10月,国家允许保险公司从事投资基金买卖业务)。

因此,《保险公司会计制度》规定的表内会计科目中没有涉及核算股权投资和贷款业务所需的会计科目。

但是考虑到一些保险公司在《保险法》颁布以前,已从事了一些股权投资和贷款业务,另外,根据有关规定公司经国务院特批后也可对外进行长期股权投资,因此,《保险公司会计制度》对上述业务的会计核算作了如下规定:(1)公司如有经国务院特批对外进行的长期股权投资以及在《保险法》颁布以前投出的目前尚未收回的长期股权投资,可以增设“1401长期股权投资”科目。

(2)公司如对长期股权投资和长期债券投资提取投资风险准备,可以增设“1403投资风险准备”科目。

社会保险基金会计科目和报表

参考材料1:会计科目和使用说明一、资产类二、负债类三、净资产类四、收入类五、支出类一、资产类1001 库存现金一、本科目核算社会保险基金的库存现金。

二、经办机构应当严格按照国家有关现金管理的规定以及社会保险基金相关管理和财务制度规定收支现金。

三、库存现金的主要账务处理如下:(一)提取现金,按照实际提取的金额,借记本科目,贷记“支出户存款”等科目。

(二)支出现金,按照实际支出的金额,借记“社会保险待遇支出”等科目,贷记本科目。

四、本科目应当设置“库存现金日记账”,由出纳人员根据收付款凭证,逐笔顺序登记。

每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数进行核对,做到账款相符。

五、本科目期末借方余额,反映社会保险基金的库存现金余额。

1002 收入户存款一、本科目核算社会保险基金按规定存入收入户的款项。

二、经办机构应当严格按照社会保险基金相关管理和财务制度规定设置基金收入户并办理收入户相关业务。

三、收入户存款的主要账务处理如下:(一)按规定接收经办机构征收的社会保险费收入、接收上级经办机构下拨或下级经办机构上解的基金收入、接收收入户利息收入、接收社会保险基金转移收入以及其他收入等时,按照实际收到的金额,借记本科目,贷记相关科目。

(二)按规定从收入户向财政专户划转基金、向上级基金缴拨基金等时,按照实际划转或缴拨金额,借记相关科目,贷记本科目;原渠道退回社会保险费收入、转移收入时,按照实际退回金额,借记相关科目,贷记本科目。

四、本科目应当按照开户银行设置“收入户存款日记账”,由出纳人员根据收付款凭证,逐笔顺序登记。

每日终了,应当结出余额。

“收入户存款日记账”应当定期与“银行对账单”核对,至少每月核对一次。

月度终了,收入户存款账面余额与银行对账单余额之间如有差额,应当逐笔查明原因进行处理,并按月编制“银行收入户存款余额调节表”,调节相符。

五、收入户存款应当按规定定期划转财政专户。

社会保险费用计入什么会计科目

社会保险费用计入什么会计科目一般的社保核算主要集中在管理费用、应付福利费、其他应付款这几个科目:1、单位负担的养老保险、失业保险这些作为管理费用核算借:管理费用-养老保险、失业保险贷:其他应付款-养老保险、失业保险2、单位负担的医疗保险、工伤保险等作为应付福利费借:应付福利费贷:其他应付款-医疗保险、工伤保险3、职工负担的保险通过应付工资核算借:应付工资贷:其他应付款-养老保险、失业保险、医疗保险4、其他的商业保险也是通过应付福利费核算,特别工种的商业保险可以在管理费用或成本中核算以上都是计提保险的分录,计提以后就要上交借:其他应付款-养老保险、失业保险、医疗保险贷:银行存款、现金2社会保险个人部分计入什么科目(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。

(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

在实际会计处理过程中,关于某些会计科目如原材料、应收账款、应付账款等,还必须进一步了解其具体信息。

如原材料,必须知道它的种类、数量、单价、金额等信息,这些就必须在原有科目下再依据用途和必须要具体设置细目,这就有了总账科目、子目、细目等。

总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。

细目又称明细分类科目或三级科目,它是具体地反映各会计要素的科目。

有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。

子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。

例如,工业企业可在原材料总账科目下设置原料及主要材料、辅助材料、燃料、包装物、外购半成品、修理用备件等子目,然后再依据材料规格、品种或型号等设置细目。

目前,在我国执行的是统一的会计制度,这种制度的典型特征就是由国家规定统一的会计科目和会计报表格式。

财政部已于2000年12月29日正式发布了《企业会计制度》,并于2001年1月1日起实施。

展会保险费记账科目

展会保险费记账科目

展会保险费记账科目通常可以归类为“销售费用”或“管理费用”科目,具体取决于公司的会计政策和展会保险费用的性质。

如果展会保险费用是为了推广和销售产品或服务而发生的,那么可以将其归类为“销售费用”科目。

在会计分录中,可以将其记录为:借:销售费用——展会保险费;贷:银行存款/现金等。

如果展会保险费用是为了公司的日常运营和管理而发生的,那么可以将其归类为“管理费用”科目。

在会计分录中,可以将其记录为:借:管理费用——展会保险费;贷:银行存款/现金等。

需要注意的是,具体的记账科目和会计分录可能因公司的会计政策、展会保险费用的性质和金额大小而有所不同。

保险会计科目中英文对照表

法定报告名称法定审计中文报告Audit Financial Statements分红险审计报告The Financial statements for participating business偿付能力中文报告Solvency margin statements动态偿付能力中文报告Dynamic solvency test report投资连结保险投资账户专题财务报告中文版THe Financial statements for Unit-Linked business管理建议书中文版Management Letter法定审计英文报告Audit Financial Statements(English version)交易性金融资产Held-for-trading financial assets应收利息Interest receivables应收保费Premium receivables应收分保账款Receivables from reinsurers应收分保未到期责任准备金Reinsurers’ share of unearned premium reserves应收分保未决赔款准备金Reinsurers’ share of claim reserves应收分保寿险责任准备金Reinsurers’ share of life insurance reserves应收分保长期健康险责任准备金Reinsurers’ share of long-term health insurance reserves 保户质押贷款Loans to policyholders定期存款Term deposits可供出售金融资产Available-for-sale financial assets持有至到期投资Held-to-maturity financial assets存出资本保证金Capital guarantee deposits固定资产Fixed assets无形资产Intangible assets递延所得税资产Deferred tax assets独立账户资产Separate account assets其他资产Other assets资产总计Total assets负债LIABILITIES预收保费Premiums received in advance应付手续费及佣金Handling charges and commissions payables应付分保账款Payables to reinsurers应付职工薪酬Salaries and welfare payables应交税费Tax payables应付赔付款Claims payable应付保单红利Policyholder dividends payable保户储金及投资款Insured savings and investment section未到期责任准备金Unearned premium reserves未决赔款准备金Claim reserves寿险责任准备金Life insurance reserves长期健康险责任准备金Long-term health insurance reserves递延所得税负债Deferred tax liabilities独立账户负债Separate account liabilities其他负债Other liabilities负债合计Total liabilities所有者权益EQUITY实收资本Paid-in capital资本公积Capital reserves未弥补亏损Accumulated losses所有者权益合计Total equity负债及所有者权益总计Total liabilities and equity利润表Income Statement营业收入Operating income已赚保费Net premiums earned保险业务收入Premium income减:分出保费Less: premiums ceded to reinsurers提取未到期责任准备金 Provision for unearned premium reserves投资收益Investment income公允价值变动收益/(损失)Gains on changes in fair values汇兑损失Exchange losses其他业务收入Other operating income营业支出Operating expenses退保金Surrenders赔付支出Claims paid减:摊回赔付支出Less: Reinsurers’ share of claims paid提取保险责任准备金Changes in insurance liabilities减:摊回保险责任准备金Less: Reinsurers’ share of insurance contract reserves 保单红利支出Policyholder dividends营业税金及附加Business taxes and surcharges手续费及佣金支出Handling charges and commissions业务及管理费General and administrative expenses减:摊回分保费用Less: Reinsurers’ share of expenses其他业务成本Other operating expenses资产减值损失Impairment losses营业亏损Operating loss加:营业外收入Add: Non-operating income减:营业外支出Less: Non-operating expenses亏损总额Loss before tax减:所得税收益/(费用)Add: Gains on income taxes净亏损Net loss一、经营活动产生的现金流量Cash flows from operating activitiesCash received from directpremiums written收到的其他与经营活动有关的现金Cash received from other operating activities经营活动现金流入小计Subtotal of cash inflows支付原保险合同赔付款项的现金Direct business claims paid支付再保业务现金净额Cash paid for reinsurance, net支付手续费及佣金的现金Handling charges and commissions paid支付保单红利的现金Policyholder dividends paid支付给职工以及为职工支付的现金Cash paid to and for employees支付的各项税费Cash paid for taxes and surcharges支付的其他与经营活动有关的现金Cash paid for other operating activities经营活动现金流出小计Subtotal of cash outflows经营活动产生的现金流量净额Net cash flows from operating activities二、投资活动产生的现金流量Cash flows from investing activities收回投资所收到的现金Cash received from sales and redemption of investments 取得投资收益收到的现金Cash received from returns on investments收到的其他与投资活动有关的现金Cash received from other investing activities投资活动现金流入小计Subtotal of cash inflows二、投资活动产生的现金流量(续)Cash flows from investing activities (continued)投资支付的现金Cash paid for acquisitions of investments质押贷款净增加额Increase in policy loans, net购建固定资产、无形资产和其他长期资产支付的现金Cash paid for acquisitions of fixed assets, intangible assets and other long-term assets定期存款支付的现金Cash paid for term deposit支付其他与投资活动有关的现金Cash paid for other investing activities投资活动现金流出小计Subtotal of cash outflows投资活动产生的现金流量净额Net cash flows from investing activities三、筹资活动产生的现金流量Cash flows from financing activities:吸收投资收到的现金Cash received from capital contributions筹资活动现金流入小计Sub-total of cash inflows筹资活动产生的现金流量净额Net cash flows from financing activities四、汇率变动对现金及现金等价物的影响 Effect of exchange rate changes on cash and cash equivalents五、现金及现金等价物净增加额Net change in cash and cash equivalents加:年初现金及现金等价物余额Add: Cash and cash equivalents at beginning of the year六、年末现金及现金等价物余额 Cash and cash equivalents at end of the year收到原保险合同保费取得的现金将净亏损调节为经营活动的现金流量:Reconciliation of the net loss to cash flows from operating activities:净亏损Net Loss加:资产减值损失Add:Provision for impairment losses固定资产折旧Depreciation of fixed assets无形资产摊销Amortisation of intangible assets长期待摊费用摊销Amortisation of long-term deferred expensesLoss on disposal of fixed assets,处置固定资产、无形资产和其他长期资产的损失intangible assets and other long-term assets公允价值变动收益Gains on changes in fair value投资收益Investment income汇兑损失/(收益)Foreign exchange losses提取各项保险准备金Change in insurance contract reserves递延所得税资产的减少/(增加)Decrease/(increase) in deferred tax assets递延所得税负债的增加/(减少)Increase/(decrease) in deferred tax liabilities经营性应收项目的增加Increase in operating receivables经营性应付项目的增加Increase in operating payables经营活动产生的现金流量净额Net cash flows from operating activities所有者权益变动表Statement of Changes in Equity上年年末余额Balance as at 1 January 2XXX本年增减变动金额Changes in the current year1、净亏损 1. Net loss2、直接计入所有者权益的利得和损失 2. Gains recognised directly in equity(1)可供出售金融资产公允价值变动净额 (1) Net gains on changes in fair values of available-for-sale financial assets其中:计入所有者权益的金额 Including: Recognised in equity转入当期损益的金额 Transferred to the income statement小计 Subtotal of net gains on changes in fair values of available-for-sale financial assets (2)影子调整的影响(2) Effect of shadow accounting adjustment(3)与计入所有者权益项目相关的所得税的影响(3)Related tax effect of items recognised directly in equity直接计入所有者权益的利得和损失小计Subtotal of gains recognised directly in equity3、所有者投入资本 3. Paid-in capital本年增减变动金额合计Subtotal of change in the current year年末余额Balance as at 31 December 2XXX保险会计术语保单复效利息收入Interest collected of restatement管理式医疗产品管理费收入TPA products management fee金融工具交易成本摊销Transaction cost amortization of financial instrument万能险初始费用摊销Initial charge amortization of Universal Life可转债Convertible bonds财务报表附注Notes to Financial Statements企业会计准则ASBE原注册资本Original registered capital重大保险风险测试Significant insurance risk testing混合保险合同分拆Unbundling of hybrid insurance contracts保险合同准备金计量Measurement of insurance contract liabilities持续经营Going concern编制Prepared on历史成本Historical cost以公允价值计量Measured at fair value会计政策和会计估计ACCOUNTING POLICIES AND ESTIMATES会计年度Accounting year记账本位币Functional currency即期汇率Spot exchange rates金融资产分类和计量Classification and measurement of financial assets初始确认Initial recognition衍生金融工具Derivative financial instruments。

工伤赔偿会计科目

工伤赔偿会计科目

对于企业支付的工伤赔偿费用,通常会计入“其他应收款”或“管理费用 - 工伤赔偿”等会计科目。

具体会计处理如下:

1. 如果企业已经为员工购买了工伤保险,但需要对员工进行赔偿,通常应计入“其他应收款”科目。

会计分录为:

借:其他应收款 - 保险公司或其他责任人

贷:库存现金/银行存款

2. 如果企业需要对员工进行赔偿,而保险公司或其他责任人尚未支付赔偿费用,则企业应先自行支付,然后向保险公司或其他责任人追偿。

这种情况下,企业应计入“管理费用 - 工伤赔偿”科目。

会计分录为:

借:管理费用 - 工伤赔偿

贷:库存现金/银行存款

3. 如果员工发生工伤事故并最终死亡,企业需要向遇难者的家属支付赔偿费用。

这种情况下,企业应计入“其他应收款”科目。

会计分录为:

借:其他应收款 - 遇难者家属

贷:库存现金/银行存款

需要注意的是,企业对于工伤赔偿费用的会计处理应该根据具体情况进行判断,并根据相关法律法规和政策进行处理。

同时,企业应该建立完善的工伤赔偿管理制度,以确保工伤赔偿费用的及时支付和有效管理。

保险会计科目

保险会计科目随着社会加快发展,民众对保险行业的热情也在迅速上升。

保险会计是保险公司提供给投保者、受益人和其他关心者查看保险业务成果和财务情况的有效途径。

保险会计是指对保险公司的业务进行会计处理的一种专用会计方法。

保险会计的主要科目有:一、资产类科目:资产类科目包括营业资产、投资资产、金融资产和其他资产。

营业资产是指保险公司为实现保险业务活动而投入的财产,如收费账款、准备金等。

投资资产是指保险公司对其他公司、机构、个人投资的资产。

金融资产是指投资于金融机构,如债券、银行存款等。

其他资产是指保险公司因某种原因而取得的其他资产。

二、负债类科目:负债类科目包括流动负债、长期负债、投资者权益及其他负债。

流动负债是指保险公司在短期内必须偿还的负债,如应付账款、应付短期借款等。

长期负债是指在长期范围内必须偿还的负债,如再保险责任等。

投资者权益是指投资者投资所带来的权益,其中包括股本、资本公积金、以及其他投资者权益类科目。

其他负债是指保险公司因某种原因所结算的负债。

三、所有者权益类科目:所有者权益类科目是指保险公司的股东拥有的权益,包括实收资本、其他权益性质的账户等。

四、损益类科目:损益类科目是由保险业务活动导致的收入、支出所形成的经济关系。

这些科目主要包括营业收入、营业成本、财务费用以及其他营业收入类科目。

保险会计是保险行业的基础,它不仅深刻地影响着保险公司的经营管理,而且也为投保者和受益人提供了准确可靠的信息。

另外,保险会计还可以帮助管理者有效地控制风险,在业务发展中提供灵活的融资渠道。

保险会计虽然是保险行业的基础,但是也面临着不少的挑战。

首先,保险公司会计科目比较复杂,需要专业人士深入理解并加以运用。

其次,保险会计需要频繁更新,以适应不断变化的保险业务环境,进一步提高会计效率。

最后,保险会计也受到监管层的严格管理,需要持续不断的满足各种法规的要求。

上述是关于保险会计科目的介绍,保险会计科目虽然复杂,但是也是保险行业运营管理的基础,它不仅能够提供保险公司财务报表的准确可靠的信息,还可以有效控制保险风险,为保险公司提供灵活的融资渠道。

保险公司会计科目

保险公司会计科目一、资产类科目1. 货币资金:指保险公司在结算银行或其他金融机构的存款,包括现金、存款、银行承兑汇票等。

2. 应收保费:指保险公司已出具保单但尚未收到保费的金额。

3. 应收分保账款:指保险公司向再保险公司收取的分保费用。

4. 应收代位追偿款:指保险公司代位追偿后收取的款项。

5. 应收利息:指保险公司从投资债券、理财产品等获得的利息收入。

6. 存货:指保险公司持有的股票、债券等可供出售的金融资产。

7. 固定资产:指保险公司购置的办公设备、房屋、车辆等固定资产。

8. 无形资产:指保险公司拥有的商誉、专利权等无形资产。

9. 长期待摊费用:指保险公司在一定期限内摊销的费用,如保险业务拓展费用、广告宣传费用等。

二、负债类科目1. 应付保险赔付:指保险公司承担的尚未支付的保险赔付款项。

2. 应付分保账款:指保险公司向再保险公司支付的分保费用。

3. 预收保费:指保险公司已收到但尚未到期的保费。

4. 预计负债:指保险公司根据已发生的事项预计需要支付的费用,如理赔准备金、赔付准备金等。

5. 应付利息:指保险公司向债权人支付的利息。

6. 应付税费:指保险公司应向国家缴纳的各类税费。

7. 递延收益:指保险公司已收到的保费但尚未实现的收入。

8. 长期借款:指保险公司长期借入的资金。

三、所有者权益类科目1. 实收资本:指保险公司股东实际缴纳的资本。

2. 资本公积:指保险公司通过发行股票、资产重组等方式形成的资本公积。

3. 盈余公积:指保险公司从盈利中提取的公积金。

4. 未分配利润:指保险公司尚未分配给股东的利润。

5. 净资产:指保险公司净资产总额,即所有者权益的余额。

四、成本类科目1. 营业成本:指保险公司开展业务所发生的直接成本,包括赔付成本、退保金等。

2. 销售费用:指保险公司为拓展业务而支付的费用,如佣金、广告费等。

3. 管理费用:指保险公司日常运营所需的费用,如员工薪酬、办公费用等。

4. 财务费用:指保险公司进行投资和融资所产生的费用,如利息支出、手续费等。

保险费会计分录-计入什么科目-是什么意思

保险费会计分录-计入什么科目-是什么意思计提保险费时:借:〔管理〕费用-保险费,贷:其他应付款-保险费;支付保险费时:借:其他应付款-保险费,贷:银行存款/库存现金。

如果企业的保险费用的金额不大,则企业可以不用计提,而是直接将相关的保险费直接计入费用中进行核算。

1.企业在计提相关的保险费用借:管理费用-保险费贷:其他应付款-保险费2.企业在支付相关的保险费用借:其他应付款-保险费贷:银行存款/库存现金如果企业的保险费用的金额不大,则企业可以不用计提,而是直接将相关的保险费直接计入费用中进行核算,相关的会计分录如下:借:管理费用-保险费贷:银行存款/库存现金企业在做有关保险费的相关账务处理时,一般先通过管理费用来进行计提处理,必须要对金额大小进行区分。

保险费是指当投保人参加保险时,依据其投保时所订的保险费率,向保险人交付的费用。

当企业的保险财产遭受灾害和意外事故造成全部或部分损失,保险人均要付给保险金。

保险费由保险金额、保险费率和保险期限构成。

2保险费计入什么科目保险费计入什么科目,必须要视状况而定:1.属于企业行政管理、〔财务〕部门的车辆保险费,计入"管理费用-保险费";2.属于企业生产车间、仓储部门、采购部门、品检部门的车辆保险费,计入"制造费用-保险费";3.属于业务部门的车辆保险费,计入"销售费用-保险费"。

保险费会计分录:计提时:借:管理费用-保险费贷:其他应付款-保险费支付时:借:其他应付款-保险费贷:银行存款/库存现金如金额不大,可以无必须计提,直接进费用:借:管理费用-保险费贷:银行存款/库存现金管理费用是损益类目,是指企业为组织和管理生产经营发生的各种费用。

企业应通过“管理费用〞科目,核算管理费用的发生和结转状况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润〞科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。

新旧社会保险基金会计制度科目对照表

参考材料2:

新旧社会保险基金会计制度会计科目对照表附表1:

新旧社会保险基金会计制度会计科目对照表

——基本养老保险基金

一、资产类

二、负债类

三、净资产

四、收入类

五、支出类

附表2:

新旧社会保险基金会计制度会计科目对照表

——基本医疗保险基金

一、资产类

二、负债类

三、净资产

四、收入类

五、支出类

附表3:

新旧社会保险基金会计制度会计科目对照表

——失业保险基金

一、资产类

二、负债类

三、净资产

四、收入类

五、支出类

附表4:

新旧社会保险基金会计制度会计科目对照表

——新型农村合作医疗基金

一、资产类

二、负债类

三、净资产

四、收入类

五、支出类

附表5:

新旧社会保险基金会计制度会计科目对照表

——新型农村社会养老保险基金

一、资产类

二、负债类

三、净资产

四、收入类

五、支出类。

做账实操-保险公司的会计科目表

做账实操-保险公司的会计科目表一、资产类科目1. 货币资金类:库存现金:用于核算公司的现金库存。

银行存款:记录公司在各个银行的存款余额。

其他货币资金:如银行汇票存款、银行本票存款、信用卡存款等。

2. 投资类:交易性金融资产:核算公司为交易目的而持有的债券、股票、基金等金融资产的公允价值。

可供出售金融资产:指初始确认时即被指定为可供出售的非衍生金融资产,如债券、股票等。

持有至到期投资:公司有明确意图和能力持有至到期的债券等金融资产。

长期股权投资:对其他企业的股权投资。

3. 应收款项类:应收保费:保险公司应向投保人收取的保费。

应收代位追偿款:在代位追偿业务中,应向责任方收取的款项。

应收分保账款:在分保业务中,应从分保接受人处收取的款项。

应收分保未到期责任准备金:分保业务中,应收的未到期责任准备金。

4. 固定资产类:固定资产:公司的房屋、建筑物、机器设备等。

累计折旧:固定资产的累计折旧额。

固定资产等:固定资产可能发生减值时计提的准备。

5. 无形资产类:无形资产:如专利权、商标权、土地使用权等。

累计摊销:无形资产的累计摊销额。

二、负债类科目1. 短期借款类:短期借款:向银行或其他金融机构借入的期限在一年以下的借款。

2. 应付款项类:应付手续费及佣金:应支付给保险代理人、经纪人等的手续费及佣金。

应付分保账款:在分保业务中,应支付给分保分出人的款项。

应付职工薪酬:公司应支付给员工的工资、奖金、福利等。

3. 预收款项类:预收保费:提前收取的保费。

4. 准备金类:未到期责任准备金:为尚未到期的保险责任提取的准备金。

未决赔款准备金:为未决赔未决赔案准备金。

寿险责寿险备金:人寿保险业务为承担未来保险责任而提取的准备金。

长期健康险责任准备金:长期健康保险业务为承担未来保险责任而提取的准备金。

三、所有者所有者权益1. 实收资本(或股本):股东投入的资本。

2. 资本公积:包括资本溢价、溢价资本公积等。

3. 盈余公积:从净利润中提取的用于特定用途的积累资金。

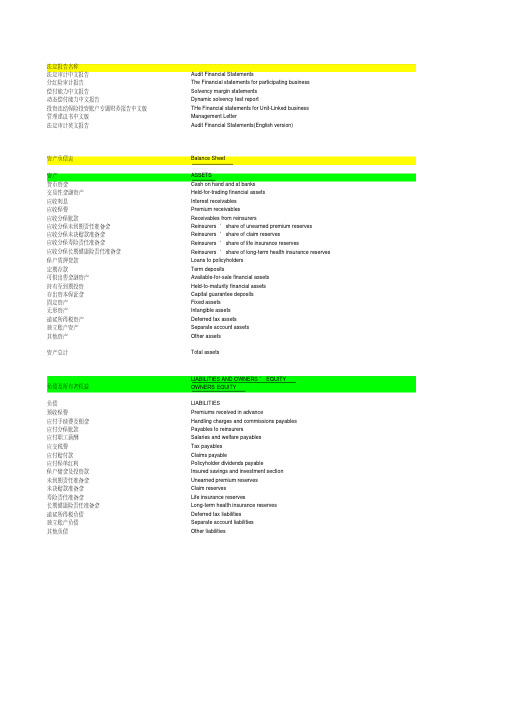

保险会计科目中英文对照表

法定报告名称法定审计中文报告Audit Financial Statements分红险审计报告The Financial statements for participating business偿付能力中文报告Solvency margin statements动态偿付能力中文报告Dynamic solvency test report投资连结保险投资账户专题财务报告中文版THe Financial statements for Unit-Linked business管理建议书中文版Management Letter法定审计英文报告Audit Financial Statements(English version)资产负债表Balance Sheet资产ASSETS货币资金Cash on hand and at banks交易性金融资产Held-for-trading financial assets应收利息Interest receivables应收保费Premium receivables应收分保账款Receivables from reinsurers应收分保未到期责任准备金Reinsurers’ share of unearned premium reserves应收分保未决赔款准备金Reinsurers’ share of claim reserves应收分保寿险责任准备金Reinsurers’ share of life insurance reserves应收分保长期健康险责任准备金Reinsurers’ share of long-term health insurance reserves 保户质押贷款Loans to policyholders定期存款Term deposits可供出售金融资产Available-for-sale financial assets持有至到期投资Held-to-maturity financial assets存出资本保证金Capital guarantee deposits固定资产Fixed assets无形资产Intangible assets递延所得税资产Deferred tax assets独立账户资产Separate account assets其他资产Other assets资产总计Total assetsLIABILITIES AND OWNERS’ EQUITY负债及所有者权益OWNERS’ EQUITY负债LIABILITIES预收保费Premiums received in advance应付手续费及佣金Handling charges and commissions payables应付分保账款Payables to reinsurers应付职工薪酬Salaries and welfare payables应交税费Tax payables应付赔付款Claims payable应付保单红利Policyholder dividends payable保户储金及投资款Insured savings and investment section未到期责任准备金Unearned premium reserves未决赔款准备金Claim reserves寿险责任准备金Life insurance reserves长期健康险责任准备金Long-term health insurance reserves递延所得税负债Deferred tax liabilities独立账户负债Separate account liabilities其他负债Other liabilities负债合计Total liabilities所有者权益EQUITY实收资本Paid-in capital资本公积Capital reserves未弥补亏损Accumulated losses所有者权益合计Total equity负债及所有者权益总计Total liabilities and equity利润表Income Statement营业收入Operating income已赚保费Net premiums earned保险业务收入Premium income减:分出保费Less: premiums ceded to reinsurers提取未到期责任准备金 Provision for unearned premium reserves投资收益Investment income公允价值变动收益/(损失)Gains on changes in fair values汇兑损失Exchange losses其他业务收入Other operating income营业支出Operating expenses退保金Surrenders赔付支出Claims paid减:摊回赔付支出Less: Reinsurers’ share of claims paid提取保险责任准备金Changes in insurance liabilities减:摊回保险责任准备金Less: Reinsurers’ share of insurance contract reserves 保单红利支出Policyholder dividends营业税金及附加Business taxes and surcharges手续费及佣金支出Handling charges and commissions业务及管理费General and administrative expenses减:摊回分保费用Less: Reinsurers’ share of expenses其他业务成本Other operating expenses资产减值损失Impairment losses营业亏损Operating loss加:营业外收入Add: Non-operating income减:营业外支出Less: Non-operating expenses亏损总额Loss before tax减:所得税收益/(费用)Add: Gains on income taxes净亏损Net loss现金流量表Cash Flow Statement一、经营活动产生的现金流量Cash flows from operating activitiesCash received from directpremiums written收到的其他与经营活动有关的现金Cash received from other operating activities经营活动现金流入小计Subtotal of cash inflows支付原保险合同赔付款项的现金Direct business claims paid支付再保业务现金净额Cash paid for reinsurance, net支付手续费及佣金的现金Handling charges and commissions paid支付保单红利的现金Policyholder dividends paid支付给职工以及为职工支付的现金Cash paid to and for employees支付的各项税费Cash paid for taxes and surcharges支付的其他与经营活动有关的现金Cash paid for other operating activities经营活动现金流出小计Subtotal of cash outflows经营活动产生的现金流量净额Net cash flows from operating activities二、投资活动产生的现金流量Cash flows from investing activities收回投资所收到的现金Cash received from sales and redemption of investments 取得投资收益收到的现金Cash received from returns on investments收到的其他与投资活动有关的现金Cash received from other investing activities投资活动现金流入小计Subtotal of cash inflows二、投资活动产生的现金流量(续)Cash flows from investing activities (continued)投资支付的现金Cash paid for acquisitions of investments质押贷款净增加额Increase in policy loans, net购建固定资产、无形资产和其他长期资产支付的现金Cash paid for acquisitions of fixed assets, intangible assets and other long-term assets定期存款支付的现金Cash paid for term deposit支付其他与投资活动有关的现金Cash paid for other investing activities投资活动现金流出小计Subtotal of cash outflows投资活动产生的现金流量净额Net cash flows from investing activities三、筹资活动产生的现金流量Cash flows from financing activities:吸收投资收到的现金Cash received from capital contributions筹资活动现金流入小计Sub-total of cash inflows筹资活动产生的现金流量净额Net cash flows from financing activities四、汇率变动对现金及现金等价物的影响 Effect of exchange rate changes on cash and cash equivalents五、现金及现金等价物净增加额Net change in cash and cash equivalents加:年初现金及现金等价物余额Add: Cash and cash equivalents at beginning of the year六、年末现金及现金等价物余额 Cash and cash equivalents at end of the year收到原保险合同保费取得的现金将净亏损调节为经营活动的现金流量:Reconciliation of the net loss to cash flows from operating activities:净亏损Net Loss加:资产减值损失Add:Provision for impairment losses固定资产折旧Depreciation of fixed assets无形资产摊销Amortisation of intangible assets长期待摊费用摊销Amortisation of long-term deferred expensesLoss on disposal of fixed assets,处置固定资产、无形资产和其他长期资产的损失intangible assets and other long-term assets公允价值变动收益Gains on changes in fair value投资收益Investment income汇兑损失/(收益)Foreign exchange losses提取各项保险准备金Change in insurance contract reserves递延所得税资产的减少/(增加)Decrease/(increase) in deferred tax assets递延所得税负债的增加/(减少)Increase/(decrease) in deferred tax liabilities经营性应收项目的增加Increase in operating receivables经营性应付项目的增加Increase in operating payables经营活动产生的现金流量净额Net cash flows from operating activities所有者权益变动表Statement of Changes in Equity上年年末余额Balance as at 1 January 2XXX本年增减变动金额Changes in the current year1、净亏损 1. Net loss2、直接计入所有者权益的利得和损失 2. Gains recognised directly in equity(1)可供出售金融资产公允价值变动净额 (1) Net gains on changes in fair values of available-for-sale financial assets其中:计入所有者权益的金额 Including: Recognised in equity转入当期损益的金额 Transferred to the income statement小计 Subtotal of net gains on changes in fair values of available-for-sale financial assets (2)影子调整的影响(2) Effect of shadow accounting adjustment(3)与计入所有者权益项目相关的所得税的影响(3)Related tax effect of items recognised directly in equity直接计入所有者权益的利得和损失小计Subtotal of gains recognised directly in equity3、所有者投入资本 3. Paid-in capital本年增减变动金额合计Subtotal of change in the current year年末余额Balance as at 31 December 2XXX保险会计术语保单复效利息收入Interest collected of restatement管理式医疗产品管理费收入TPA products management fee金融工具交易成本摊销Transaction cost amortization of financial instrument万能险初始费用摊销Initial charge amortization of Universal Life可转债Convertible bonds财务报表附注Notes to Financial Statements企业会计准则ASBE原注册资本Original registered capital重大保险风险测试Significant insurance risk testing混合保险合同分拆Unbundling of hybrid insurance contracts保险合同准备金计量Measurement of insurance contract liabilities持续经营Going concern编制Prepared on历史成本Historical cost以公允价值计量Measured at fair value会计政策和会计估计ACCOUNTING POLICIES AND ESTIMATES会计年度Accounting year记账本位币Functional currency即期汇率Spot exchange rates金融资产分类和计量Classification and measurement of financial assets初始确认Initial recognition衍生金融工具Derivative financial instruments。

保险公司会计科目详解

保险公司会计科目及使用说明一、会计科目名称和编号总公司负责所有会计科目的设置和编号(往来单位和个人明细科目除外)。

各分公司按本制度有关规定使用会计科目,原则上只能自行设置往来单位和个人明细科目,确有必要增设其他明细科目时,需报总公司统一增设。

各分公司在编制会计凭证登记会计账簿时,应填制会计科目名称或同时填列会计科目名称和编号。

二、会计科目使用说明(一)资产类科目1001 库存现金1.本科目核算本公司的库存现金。

本公司内部各单位周转使用的备用金,通过“备用金”科目核算,不在本科目核算。

2.本公司应设置“现金日记账”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日终了应计算全日的现金收入合计额、现金支出合计额和结余额,并将结余数与实际库存数核对,做到账款相符。

3.收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

4.本科目期末借方余额,反映本公司实际持有的库存现金。

1002 银行存款1.本科目核算本公司存入银行或其他金融机构的各种款项,分别设“活期存款”、“定期存款”和“协议存款”明细科目进行核算。

银行本票存款、银行汇票存款、信用卡存款、存出投资款等,在“其他货币资金”科目核算。

2. 本科目应当按照开户银行、存款种类和现金流量项目进行明细核算。

3.本科目应按开户银行、存款种类等,分别设置“银行存款日记账”,并由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。

月末,银行存款账面余额与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,并应按月编制“银行存款余额调节表”,调节相符。

本公司有外币存款的单位,应分别人民币和各种外币设置“银行存款日记账”进行明细核算。

4.本公司收入的所有款项,除国家另有规定的以外,都必须当日解交银行;所有支出,除规定可用现金支付的以外,应按现行有关结算规定,通过银行办理转账结算。

企业财产保险费计入什么会计科目【会计实务经验之谈】

企业财产保险费计入什么会计科目【会计实务经验之谈】每月摊销时,借记管理费用或经营费用或制造费用等,贷记待摊费用-财产保险费;年底缴纳的,每月预提,借记管理费用或经营费用或制造费用等,贷记预提费用-财产保险费; 年底缴纳时,借记预提费用-财产保险费,贷记现金或银行存款;以上相关介绍,仅供参考!会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

保险知识:家财险理赔指南1、赔款接受人是谁?如果您是以贷款抵押方式购房,由于房屋的抵押权人是贷款银行,所以房屋保险的第一赔款接受人是贷款银行。

当发生本保险合同项下的赔款时,首先支付贷款购房人所欠贷款的本息和相关费用,剩余部分支付给购房人,贷款购房人实际是第二赔款接受人,随着贷款购房人还款成数的提高,其受益程度也随之提高。

2、赔款到底有多少?在约定的保险事故发生时,您肯定急切地想知道保险公司会支付给您多少赔款。

总的赔款金额要根据您所受损失程度和其相关的修复费用确定,保险金额是保险公司赔款的上限,您不会得到超出保险金额的赔款。

如果您在事故发生以后采取了抢救措施,您合理的施救费用保险公司也将负责赔偿,但不能超过保险金额。

这样说来,您的保障金额是两个保险金额。

小编寄语:不要指望一张证书就能使你走向人生巅峰。

考试只是检测知识掌握的一个手段,不是目的。

千万不要再考试通过之后,放松学习。

财务人员需要学习的有很多,人际沟通,实务经验,excel等等等等,都要学,都要积累。

要正确看待考证,证考出来,可以在工作上助你一臂之力,但是绝对不是说有了证,就有了一切。

保险公司会计科目介绍

保险公司会计科目介绍在保险公司的运营过程中,会计科目起着至关重要的作用。

保险公司的会计科目可以帮助管理层了解公司的财务状况、业务运营情况以及风险管理情况,为公司的决策提供重要的依据。

本文将介绍保险公司常见的会计科目,并对其进行详细阐述。

一、资产类科目1. 现金及现金等价物:包括公司所持有的现金、银行存款、以及具有高流动性的短期投资等。

2. 应收保费:指保险公司向保险合同的投保人收取的保费,但尚未到期或尚未确认收入的部分。

3. 保户贷款:指保险公司向保险合同的投保人发放的贷款,如分期付款保险合同中的贷款部分。

4. 投资资产:包括股票、债券、基金等投资工具,以及房地产、不动产等。

二、负债类科目1. 应付保费:指保险公司已收取的保费,但尚未到期或尚未确认收入的部分。

2. 未决赔款准备金:指保险公司为未决赔款而预留的资金,以应对可能出现的赔款支出。

3. 未到期责任准备金:指保险公司为尚未到期的保险责任而预留的资金,以应对可能出现的赔款支出。

4. 应付赔款准备金:指保险公司已确认的赔款,尚未支付的部分。

三、所有者权益类科目1. 实收资本:指保险公司股东投入的实际资本。

2. 盈余公积金:指保险公司通过经营活动所形成的盈余,用于补充公司的资本或分配给股东的资金。

3. 未分配利润:指保险公司累积的盈余,尚未分配给股东的部分。

4. 其他综合收益:指保险公司非常规经营活动所产生的收益,如公允价值变动、外币兑换等。

四、成本类科目1. 赔付支出:指保险公司根据保险合同的约定,对保险事故进行赔付所发生的支出。

2. 承保费用:指保险公司进行保险业务的费用支出,包括销售费用、承保人员的薪酬以及分摊的管理费用等。

3. 管理费用:指保险公司进行日常管理活动所发生的费用,包括办公费用、人力资源费用等。

4. 营业税金及附加:指保险公司在经营活动中需要缴纳的税金及附加。

以上是保险公司常见的会计科目,这些科目在保险公司的会计核算中起到了重要的作用。

企业财产保险费计入什么会计科目【推荐文章】

企业财产保险费计入什么会计科目

每月摊销时,借记管理费用或经营费用或制造费用等,贷记待摊费用-财产保险费;

年底缴纳的,每月预提,借记管理费用或经营费用或制造费用等,贷记预提费用-财产保险费;

年底缴纳时,借记预提费用-财产保险费,贷记现金或银行存款;

以上相关介绍,仅供参考!

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

保险知识:家财险理赔指南

1、赔款接受人是谁?

如果您是以贷款抵押方式购房,由于房屋的抵押权人是贷款银行,所以房屋保险的第一赔款接受人是贷款银行。

当发生本保险合同项下的赔款时,首先支付贷款购房人所欠贷

款的本息和相关费用,剩余部分支付给购房人,贷款购房人实际是第二赔款接受人,随着贷款购房人还款成数的提高,其受益程度也随之提高。

2、赔款到底有多少?

在约定的保险事故发生时,您肯定急切地想知道保险公司会支付给您多少赔款。

总的赔款金额要根据您所受损失程度和其相关的修复费用确定,保险金额是保险公司赔款的上限,您不会得到超出保险金额的赔款。

如果您在事故发生以后采取了抢救措施,您合理的施救费用保险公司也将负责赔偿,但不能超过保险金额。

这样说来,您的保障金额是两个保险金额。

保险费计入什么会计科目

保险费计入什么会计科目〔会计〕科目,为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济〔管理〕要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

那你知道保险费计入什么会计科目吗?接下来我就告诉你保险费计入什么会计科目。

保险费计入什么会计科目:1、保险费用应该计入管理费用账户。

2、财产保险费:是指投保人依据合同约定,向保险人交付保险费,保险人按保险合同的约定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承当赔偿责任的保险费用。

3、管理费用:指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

4、包括:公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费、保险费用等。

所以,保险费应计入管理费。

保险费是属于会计科目的哪一类什么费用:要确定这个保险费是哪类保险费,一般财产保险在"管理费用保险费用'下核算。

如果是经营类,比如运费的保险,就属于管理费用里面的办公费,或者直接是经营费用。

如果是给职工买的,应该属于职工福利费。

保险费是指被保险人参加保险时,依据其投保时所订的保险费率,向保险人交付的费用。

当保险财产遭受灾害和意外事故造成全部或部分损失,或人身保险中人身发生意外时,保险人均要付给保险金。

保险费由保险金额、保险费率和保险期限构成。

保险费的数额同保险金额的大小、保险费率的凹凸和保险期限的长短成正比,即保险金额越大,保险费率越高,保险期限越长,则保险费也就越多。

交纳保险费是投保人的义务。

如被保险人不按期交纳保险费,在自愿保险中,则保险合同失效;在强制保险中,就要附加一定数额的滞纳金。

保险费计入哪个科目:预交保费:借:待摊费用贷:银行存款/ 现金;每月摊销:借:管理费用-保险费贷:待摊费用;年底缴纳的,每月预提:借:管理费用或经营费用或制造费用等贷:预提费用-财产保险费;年底缴纳时,借记预提费用-财产保险费,贷记现金或银行存款;会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。

运输保险费会计科目

运输保险费会计科目

运输保险费是指企业付出的关于运输的物品保险的费用,主要包

括物品的购买保险费和保险金,是企业在运输过程中必须缴纳的费用。

在国内企业的财务核算中,运输保险费主要以费用类科目归入,对应

的会计科目为“应付运输保险费”,科目编号为***。

应付运输保险费是一个账龄性质的费用,会在财务报表中按照

“财务费用”的标准分类,同时也会随着物品出入库而变化,企业在

实现其利润时,有必要正确管控好运输保险费用。

应收运输保险费是指甲方收取的运输保险费,其会计科目通常为

应收账款,科目编号为****,当实际发生的运输保险费为特定的客户时,应收账款会流入到应收帐款—客户明细账科目当中,属于****-1

账户。

按照会计准则要求,应收运输保险费属于账龄性资产,其记账方

式是借至应收账款,贷至营业收入,而应付运输保险费的记账方式则

是借至费用类科目,贷至应付款项。

正确的管理和核算运输保险费,对企业来说非常重要,这可以帮助企业正确计算和统计准确的收入和成本数据,并完成相关的报表分析,为企业计算准确的税款和利润提供科学的依据,从而使企业能够更精确地组织生产活动,以达到企业的经营目标。

汽车保险费的会计分录怎么做

汽车保险费的会计分录怎么做汽车保险费的会计分录怎么做对于汽车保险费的会计处理,会计工作人员应该怎么写会计分录才行?下面是店铺为你整理的汽车保险费的会计分录做法,希望对你有帮助。

汽车保险费的会计分录做法1对于车辆保险费的处理,按新会计制度的规定,不管支付金额的大小都是可以计入有关成本或损益类科目。

具体处理如下:属于企业行政管理、财务部门的车辆保险费,计入“管理费用-保险费”;属于企业生产车间、仓储部门、采购部门、品检部门的'车辆保险费,计入“制造费用-保险费”;属于业务部门的车辆保险费,计入“销售费用-保险费”。

企业在支付上述款项时,会计分录如下:借:管理费用-保险借:制造费用-保险借:销售费用-保险贷:银行存款汽车保险费的会计分录做法2公司给车辆买保险,保险费在1万元左右,是计入管理费用还是待摊费用?按保险月份分,2017几个月,2018几个月。

2017的,计入管理费用。

2018的计入待摊或者预付账款,待2018年再转入费用。

摊销车辆保险费的会计分录汽车的保险费8501元是直接一次性入费用。

公司购入车辆的车险应计入;管理费用—保险费。

可以一次行直接计入费用,也可以计入车辆的购置(固定资产总额当中)。

1,公司购入车辆的车险、年检费用、上牌费用的会计分录:如果是管理部门的车辆借:管理费用--车辆保险费、年检费用、上牌费用 8501贷:银行存款等 8501如果是销售部门的车辆借:营业费用(或销售费用)--车辆保险费、年检费用、上牌费用8501贷:银行存款等 85012,车辆及电脑设备等的固定资产折旧按5%计提:据税法和新会计准则,对于固定资产只要购买了,即使没有使用也是要提取折旧的:借;固定资产贷:累计折旧直到企业产生收入时,在当月就做以下会计分录:借:管理费用 8501贷:固定资产 8501折旧率为每月百分之五,年限五年。

折旧计入管理费用。

如果你已经计入固定资产了,就应该转计入待摊费用,因为车辆保险保的是全年的险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1保费核算1)保费收入概念1001应收保费2001预收保费6001保费收入600101 签单保费600103退保保费按起保日确认应收保费借:应收保费贷:保费收入――签单保费应附原始凭证:(1)应收保费清单收到应收保费时借:银行存款(或现金)贷:应收保费应附原始凭证:(1)保费发票记账联;(2)银行回单联,现金缴款凭证;(3)保单(批单)财务联(按流水号另行装订,)2)一次性收取保费业务:同上面分录借:应收保费贷:保费收入――签单保费应附原始凭证:应收保费清单;分期付款业务:借:应收保费贷:保费收入――签单保费应附原始凭证:应收保费清单;注:对分期付款业务进行账务处理需审核分期付款约定、应收保费清单、保单(批单)财务联3)已收取保费的批单退费借:应收保费(红字)贷:保费收入--退保保费(红字)借:应收保费贷:银行存款(或现金)应附原始凭证:(1)审核无误的批单(按流水号另行装订);(2)批改支付单(3)支票存根等4)未收取保费的批单退费借:应收保费(红字)贷:保费收入保费(红字)应附原始凭证:(1)应收保费清单;(2)审核无误的批单(按流水号另行装订)。

5)保单注销的账务处理借:应收保费(红字)贷:保费收入――签单保费(红字)应附原始凭证:(1)应收保费清单;6)预收保费收到预收保费时借:银行存款贷:预收保费应附原始凭证:(1)保费发票记账联;(2)银行回单;(3)保单财务联(按流水号另行装订)。

保单生效后:借:应收保费贷:保费收入―签单保费借:预收保费贷:应收保费应附原始凭证:(1)应收保费清单;(2)预收转实收清单。

1、赔付支出核算1002预付赔款2002应付赔款2003赔付赔款6511赔付支出赔付支出是指保险事故发生后,经查证确属保险责任范围以内的保险标的的损失,按保险条款规定由保险公司向被保险人支付的金额。

1)借:赔付支出贷:应付赔款其他应付款---应付理赔费用应附原始凭证,应付赔款清单2)付赔款时:借:应付赔款贷:银行存款(或现金)应附原始凭证:(1)赔款收据;(2)赔款计算书;(3)支票存根、银行回单;(4)委托收款证明等3)若不存在回升保费借:应付赔款贷:银行存款(或现金)若存在回升保费支付赔款时(应收的保费抵消一部分的银行存款)借:应付赔款贷:银行存款(或现金)应收保费4)支付预付赔款时:借:预付赔款贷:银行存款(或现金)应附原始凭证:(1)支票存根、银行回单;(2)预付赔款计算书;(3)赔款收据财务联。

赔案结案时:借:赔付支出贷:应付赔款其他应付款---应付理赔费用借:应付赔款贷:预付赔款银行存款(或现金)应附原始凭证:(1)赔款计算书;(2)赔款收据财务联;(3)原预付赔款计算书复印件;(3)委托收款证明等。

5)公司在理赔过程中收回的财产物资,于收到时按评估确认价作会计分录:借:损余物资贷:赔付支出应附原始凭证:(1)物料用品入库清单;(2)物料用品评估资料;(3)原赔款计算书资料或所处记账凭证号说明;(4)赔款计算书经总公司批准处理理赔收回的物资,分别以下情况处理:以拍卖方式变现按实际价与评估价的差额借:损余物资(实际价大于评估价时)贷:赔付支出(实际价大于评估价时)实际价小于评估价时用红字借:损余物资(实际价与评估价的差额)贷:赔付支出借:银行存款(按实收价款)贷:损余物资(按实际价)应附原始凭证:(1)拍卖相关资料;(2)银行回单6)按总公司批准的评估确认价入固定资产借:固定资产贷:损余物资应附原始凭证:(1)固定资产入库清单;(2)物料用品出库清单;(3)总公司批复文件7)代位追偿款借:赔款支出(红字)贷:应收代位追偿款(红字)应附原始凭证:(1)应收追偿款评估资料;(2)原赔款计算书资料或所处记账凭证号说明;(3)赔款计算书有差异的同样的借贷冲销收款分录是借:银行存款(现金)贷:应收代立追偿款8)错赔或骗赔案件的处理借:赔款支出(红字)贷:应付赔款(红字)借:银行存款(或现金)贷:应付赔款应附原始凭证:(1)银行回单;(2)原赔款计算书资料或所处记账凭证号说明2、手续费支出核算按保单起保日期确认为应付手续费借:手续费支出贷:应付手续费应附原始凭证:应付手续费清单支付手续费时借:应付手续费贷:银行存款(或现金)应附原始凭证:(1)手续费结算清单;(2)支票存根、银行回单;(3)保险中介服务统一发票预收保费,预付手续费时:借:长期待摊费用-手续费贷:银行存款预收保费转实收保费时借:手续费支出贷:长期待摊费用-手续费3、业务及管理费的核算开办费的核算4.1在筹建期间发生的费用借:业务及管理费—开办费贷:银行存款等附相关报销单及发票等4.2保险业务监管费A预提借:业务及管理费--上交管理费—保监会管理费贷:预提费用--上交监管费应附原始凭证:监管费计算单B监管费的上划及年终清算分公司季末将监管费上划总公司:借:预提费用--上交监管费贷:系统内往来应附原始凭证:系统往来划拨单C总公司收到划来的监管费的会计核算分录:借:系统内往来贷:预提费用--上交监管费应附原始凭证:系统往来划拨单D总公司支付保险监管费的会计分录:借:预提费用--上交监管费贷:银行存款应附原始凭证:(1)付款申请书;(2)支票存根、银行回单(3)监管费收据4.3职工薪酬的核算当月发生工资费用(含奖金)的会计处理:借:业务及管理费--工资贷:应付职工薪酬—工资应附原始凭证:人力资源部门编制的工资单或奖金发放表等(需签章齐全)实际支付工资时:借:应付职工薪酬贷:银行存款(现金)应交税费--应交个人所得税应付职工薪酬--统筹养老保险费(医疗保险、失业保险等)应付职工薪酬--公积金(根据各地情况而定)应附原始凭证:(1)人力资源部门编制的工资单或奖金发放表等(需签章齐全);(2)支票存根、银行回单4.4计提“工会经费和职工教育经费”的会计核算公司按照工资总额的2%计提工会经费,拨给工会使用;按1.5%提取职工教育经费,主要用于提高员工文化水平、业务技能等方面支付的培训和教育费用。

借:业务及管理费--工会经费业务及管理费--职工教育经费贷:应付职工薪酬—工会经费应付职工薪酬—职工教育经费应附原始凭证:“费用”计提表实际支付上述费用时的会计处理:借:应付职工薪酬—工会经费应付职工薪酬—职工教育经费贷:银行存款(现金)应附原始凭证:(1)工会经费专用收据、相关费用发票、清单;(2)银行回单4.4计提社会统筹保险费的核算每月计提及支付社保费做以下会计处理:借:业务及管理费用--社会统筹保险费--养老保险(企业负担部分)业务及管理费用--社会统筹保险费--医疗保险(企业负担部分)业务及管理费用--社会统筹保险费--失业保险(企业负担部分)业务及管理费用--社会统筹保险费--其他保险(企业负担部分)业务及管理费用--公积金贷:应付职工薪酬--统筹养老保险金应付职工薪酬--医疗保险金应付职工薪酬--失业保险金应付职工薪酬--其他保险应付职工薪酬--公积金应附原始凭证:综合部人事岗编制的员工社保情况清单上交社保费时:借:应付职工薪酬--统筹养老保险金(企业和个人部分)应付职工薪酬--医疗保险金(企业和个人部分)应付职工薪酬--公积金(企业和个人部分)应付职工薪酬--失业保险(企业和个人部分)应付职工薪酬—其他保险(企业和个人部分)贷:银行存款应附原始凭证:(1)社保缴款明细单;(2)社保专用收据(3)支票存根、银行回单4.4保险保障基金的核算按月提取保险保障基金时的会计分录借:业务及管理费――提取保险保障基金贷:其他应付款-保险保障基金分支机构季度末上划保险保障基金各机构季末上划时:借:其他应付款-保险保障基金贷:系统内往来-保险保障基金总公司收到各机构上划保险保障基金时:借:系统内往来-保险保障基金贷:其他应付款-保险保障基金总公司上缴保险保障基金借:其他应付款-保险保障基金贷:银行存款支付本期应承担的费用时借:业务及管理费--业务招待费(租赁费、业务宣传费、差旅费、会议培训费、水电费等)贷:银行存款(或现金)按规定计提费用时借:业务及管理费用--租赁费(水电费、上交管理费等)贷:预提费用5、营业税金及附加的核算计提营业税金及附加的会计核算借:营业税金及附加-营业税、城建税、教育费附加等业务及管理费--税金--印花税(车船使用税等)贷:应交税费--营业税(车船使用税等)应交税费--城市维护建设税应交税费--印花税应交税费--教育费附加支付税金时的会计处理:借:应交税费--营业税应交税费--城市维护建设税、印花税、教育费附加等贷:银行存款(现金)6、准备金。