宝山钢铁股份有限公司偿债能力分析

宝钢近三年财务分析报告(3篇)

第1篇一、引言宝钢集团(Baoshan Iron & Steel Group Corporation Limited,以下简称“宝钢”)是中国最大的钢铁企业之一,也是全球最大的钢铁生产商之一。

本文旨在通过对宝钢近三年的财务报表进行分析,评估其财务状况、经营成果和现金流量,以及探讨其未来的发展趋势。

二、财务报表分析(一)资产负债表分析1. 资产结构分析近年来,宝钢的资产结构保持相对稳定。

截至2022年底,宝钢的总资产为约人民币1.2万亿元,其中流动资产占比约为45%,非流动资产占比约为55%。

流动资产主要包括货币资金、应收账款和存货等,非流动资产主要包括固定资产、无形资产和长期投资等。

- 货币资金:宝钢的货币资金近年来有所增加,这反映了公司财务状况的改善和经营活动的增加。

- 应收账款:应收账款占比较高,需要关注其回收风险。

- 存货:存货占比较高,需要关注其周转率和跌价风险。

2. 负债结构分析宝钢的负债结构相对合理,短期负债和长期负债比例适中。

截至2022年底,宝钢的总负债为约人民币6000亿元,其中流动负债占比约为40%,长期负债占比约为60%。

流动负债主要包括短期借款和应付账款等,长期负债主要包括长期借款和长期应付款等。

- 短期借款:短期借款占比较低,表明公司短期偿债能力较强。

- 应付账款:应付账款占比较高,需要关注其支付能力。

3. 股东权益分析宝钢的股东权益逐年增加,反映了公司盈利能力的提升和股东投入的增加。

截至2022年底,宝钢的股东权益为约人民币6000亿元,同比增长了约10%。

(二)利润表分析1. 营业收入分析近年来,宝钢的营业收入保持稳定增长。

2020年、2021年和2022年,宝钢的营业收入分别为约人民币6000亿元、约人民币6200亿元和约人民币6400亿元。

2. 营业成本分析宝钢的营业成本也呈现逐年增长的趋势,主要原因是原材料价格上涨和产品结构调整。

3. 毛利率分析宝钢的毛利率在近年来有所下降,这主要是由于原材料价格上涨和市场竞争加剧。

宝钢股份公司偿债能力分析

宝钢股份公司偿债能力分析偿债能力指企业清偿到期债务的现金保障程度。

偿债能力又分为短期偿债能力和长期偿债能力。

短期偿债能力是指企业用流动资产偿还流动负债的现金保障程度,一个企业的短期偿债能力的大小,一方面要看流动资产的多少的质量如何,另一方面要看流动负债的多少和质量如何。

长期偿债能力是企业偿还长期债务的现金保障程度,其主要取决于企业的资产与负债的比例关系,以及获利能力。

本文将从这两个方面对宝钢股份公司进行历史分析,并与武钢股份公司进行同业比较分析。

一、宝钢股份公司简介宝钢公司,全称宝山钢铁股份有限公司,是由宝钢集团有限公司独家发起设立,于2000年2月3日于上海市正式注册。

经营范围为:钢铁冶炼、加工、电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术管理咨询服务,汽车修理,经营本企业自产产品及技术的出口业务等。

二、短期偿债能力的分析(一)历史比较分析表1和表2是宝钢股份公司2009年和2008年的财务资料,我们将从流动比率、速动比率和现金比率三个指标来进行比较和分析。

流动比率=流动资产÷流动负债速动比率=(流动资产-存货)÷流动负债现金比率=(货币资金+交易性金融资产)÷流动负债表1 单位:元表21. 流动比率分析从表2中可以看出,该企业2009年流动比率实际值低于2008年实际值,说明该企业的短期偿债能力比前一年有所下降。

从资产负债表中可以看出,本期流动比率下降的主要原因是本期流动资产降低的速度远大于流动负债的降低速度。

2.速动比率分析本公司2009年速动比率比2008年略有提高。

通过报表可以看出,本年流动负债合计比前一年大幅下降,约2%,而速动资产仅下降不足0.5%。

这说明企业的流动负债大幅减少。

3.现金比率分析本公司2009年现金比率较前一年下降了0.02,说明企业用现金偿还短期债务的能力有所下降,主要原因是流动资产和现金类资产较前一年都大幅下降。

宝钢财务报表分析

宝钢股份财务分析金融1403班盛佳慧周旋秦赟邵江南鲁明州杨凡1.公司概况1.1公司简介(历史发展及经营范围)宝山钢铁股份有限公司系根据中华人民共和国(以下简称“中国”)法律在中国境内注册成立的股份有限公司。

该公司经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团有限公司(前称“上海宝钢集团公司”,以下简称“宝钢集团”)独家发起设立,于2000年2月3日正式注册成立。

宝钢股份主要经营钢铁冶炼、加工,电力、煤炭、工业气体生产,码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术管理咨询服务,汽车修理,商品和技术的进出口,其中有色金属冶炼及压延加工,工业炉窑,化工原料及产品的生产和销售,金属矿石、煤炭、钢铁、非金属矿石装卸、港区服务,水路货运代理,水路货运装卸联运,船舶代理,国外承包工程劳务合作,国际招标,工程招标代理,国内贸易,对销,转口贸易,废钢,煤炭,燃料油,化学危险品(限批发)限分支机构经营。

1.2基本财务状况截止2015年12月31日,宝钢股份总资产23,412,300万元,其中流动资产6,990,300万元,非流动资产23,412,300万元;负债总额为2,011,690万元,其中流动负债9,185,980万元,非流动负债11,197,700万元;所有者权益总额为12,214,600万元;2015年度实现营业总收入收入16,411,700万元,净利润101,287万元。

1.3公司战略1.3.1 战略定位公司以“创享改变生活”为使命,以“诚信、协同”为价值观,以“成为钢铁技术的领先者,成为环境友好的最佳实践者,成为员工与企业共同发展的公司典范”为愿景,以“成为全球最具竞争力的钢铁企业和最具投资价值的上市公司”为战略目标。

1.3.2战略重点宝钢集团未来的基本战略是围绕规模扩张的未来发展主线,实现从精品战略到“精品+规模”战略的转变,从新建为主到兼并重组与新建相结合的扩张方式的转变,大力提升宝钢综合竞争力,引领中国钢铁行业的发展。

偿债能力分析(宝钢)

财务报表分析作业一偿债能力分析(宝钢)一、公司简介:宝钢公司是由上海宝钢集团公司独家发起设立的股份有限公司。

公司原拟先在海外发行H 股,由于国际资本市场原因,公司先在国内发行A股。

经审核,截止1999年7月31日,集团公司投入公司的资产经评估后的总值约378.58亿元,总负债 214.97亿元,净资产163.61亿元。

上述净资产按照65%的比例折为股本,共计106.35亿股,股权性质界定为国家股。

集团公司改制重组前,主要生产性资产包括原宝山钢铁(集团)公司主体一二期和三期工程,集团公司还拥有其他的下属子公司,包括吸收合并的原上钢、梅山及其下属企业和资产。

根据《重组及投资协议》,集团公司把一、二期工程形成的大部分生产性资产、三期工程形成的部分生产性资产、以及一些生产辅助性资产投入了本公司,同时把集团公司的一些生产职能部门划入本公司,从而使本公司拥有包括原料工程、烧结、炼铁、炼钢和轧钢等工序在内的完整生产工艺流程,以及完整的科研、生产、采购和销售体系。

重组后,本公司的主要生产性资产包括:原料工程、烧结、炼铁、石灰焙烧及一炼钢、初轧、高速线材、2050热轧生产线、2030冷轧生产线、无缝钢管生产线以及与生产配套的发电厂。

除此之外,本公司还拥有下述辅助部门及其相关资产:运输部、能源部、设备部、物资采购处、设备采购处和技术部等。

重组后,保留在集团公司的资产和企业有:生产普钢为主的下属子公司及其他非钢铁主业子公司,原上钢、梅山的下属企业及普钢生产线,三期工程尚未投产达标部分的生产性资产(不含炼铁前道工序部分)、炼焦生产线等。

集团公司基本生产线中得一期、二期完整的基本生产线几乎全部进入了本公司,三期工程铁水以前的生产工序(含炼铁高炉在内的前半部分工序)也进入了本公司,一期、二期、三期工程的炼焦和三期工程的铁水以后工序保留在集团公司。

除以上基本生产线外,一、二、三期建设的绝大部分辅助生产资产,包括电厂、能源部、运输部、设备部、物资采购处、设备采购处和技术部等部门,都进入了本公司。

宝山钢铁股份有限公司财务分析

宝山钢铁股份有限公司财务分析摘要中国钢铁业自2002 年开始进入高速增长期,也导致了人均刚才消费量的逐步饱和,由此可见钢铁业已由高速增长阶段逐步转入低速增长阶段。

伴随着政策性管制措施的实施,将在短期内显著抑制钢铁产能的释放,但原材料价格的波动仍将使行业盈利改善具有不确定性。

本文旨在对宝山钢铁股份有限公司的财务状况进行分析。

文章首先从宝山钢铁股份有限公司的基本情况入手,对宝山钢铁股份有限公司的财务数据进行财务比率比较分析,最后结合前文有关宝山钢铁股份有限公司的概况和财务分析对该公司的投资做进一步探究,旨在得出该公司的投资价值。

关键词:宝钢;财务分析;投资价值一、引言钢铁产业是国民经济的重要基础产业,是实现工业化的支撑产业,是技术、资金、资源、能源密集型产业,钢铁产业的发展需要综合平衡各种外部条件。

由于该产业属于自然垄断产业,需要政府对其进行管制,所以该产业最受关注。

2007年年底由美国的次贷危机所引发的全球金融危机也给我国钢铁行业带来了巨大冲击,紧接着国际经济环境复杂多变,欧债危机进一步深化蔓延,全球金融市场动荡形势严峻。

由于外围经济的不确定和不稳定性,再加上国内通胀压力持续加大,在控通胀稳物价的主基调下,货币紧缩政策持续,对钢铁产业链企业特别是中小企业形成严重影响,企业融资困难,企业经营困难。

国内钢铁生产高位释放,钢铁下游需求增速放缓,国内钢铁市场在供大于求、金融属性凸显的整体形势下,呈现频繁波动特征。

本文即基于这样一个背景,对宝钢钢铁股份有限公司2007年至2010年四年的财务数据进行分析,从其偿债能力、营运能力、获利能力三个方面,通过计算具有代表性的比率来分析该公司的财务经营状况,并基于此对其过去四年的财务状况进行简单的评价以及给予自己对该公司的前景展望。

二、宝钢钢铁股份有限公司概况宝山钢铁股份有限公司是中国最大、最现代化的钢铁联合企业。

由宝钢集团有限公司独家发起设立,于2000年2月3日正式注册成立,2000年12月12日上市。

偿债能力分析-宝钢股份共5页

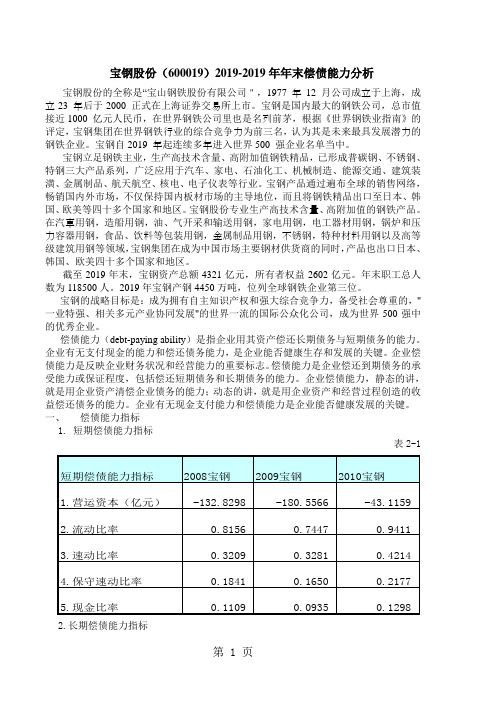

宝钢股份(600019)2019-2019年年末偿债能力分析宝钢股份的全称是“宝山钢铁股份有限公司",1977 年12 月公司成立于上海,成立23 年后于2000 正式在上海证券交易所上市。

宝钢是国内最大的钢铁公司,总市值接近1000 亿元人民币,在世界钢铁公司里也是名列前茅,根据《世界钢铁业指南》的评定,宝钢集团在世界钢铁行业的综合竞争力为前三名,认为其是未来最具发展潜力的钢铁企业。

宝钢自2019 年起连续多年进入世界500 强企业名单当中。

宝钢立足钢铁主业,生产高技术含量、高附加值钢铁精品,已形成普碳钢、不锈钢、特钢三大产品系列,广泛应用于汽车、家电、石油化工、机械制造、能源交通、建筑装潢、金属制品、航天航空、核电、电子仪表等行业。

宝钢产品通过遍布全球的销售网络,畅销国内外市场,不仅保持国内板材市场的主导地位,而且将钢铁精品出口至日本、韩国、欧美等四十多个国家和地区。

宝钢股份专业生产高技术含量、高附加值的钢铁产品。

在汽車用钢,造船用钢,油、气开采和输送用钢,家电用钢,电工器材用钢,锅炉和压力容器用钢,食品、饮料等包装用钢,金属制品用钢,不锈钢,特种材料用钢以及高等级建筑用钢等领域,宝钢集团在成为中国市场主要钢材供货商的同时,产品也出口日本、韩国、欧美四十多个国家和地区。

截至2019年末,宝钢资产总额4321亿元,所有者权益2602亿元。

年末职工总人数为118500人。

2019年宝钢产钢4450万吨,位列全球钢铁企业第三位。

宝钢的战略目标是:成为拥有自主知识产权和强大综合竞争力,备受社会尊重的,"一业特强、相关多元产业协同发展"的世界一流的国际公众化公司,成为世界500强中的优秀企业。

偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

宝山钢铁股份有限公司财务报表分析

宝山钢铁股份有限公司财务报表分析以下是对宝山钢铁公司财务报表的分析:1.资产负债表分析资产负债表显示公司在特定日期上的财务状况。

通过分析公司在一段时间内的资产负债情况,可以了解公司的财务稳定性和偿债能力。

-资产质量:分析公司的资产质量,包括货币资金、应收账款、存货等。

资产质量良好的公司通常具有更强的偿债能力和流动性。

-负债结构:分析公司的负债结构,包括应付账款、借款等。

债务水平适度,并且能够符合还债义务的公司更具长期持续性。

-资本结构:分析公司的股东权益和负债比率。

高股东权益比例和低负债比率表明公司自有资本占比较高,有助于防范财务风险。

2.利润损失表分析利润损失表显示公司在一定期间内的收入、费用和利润情况。

通过分析利润损失表,可以了解公司的盈利能力和经营效率。

-营业收入:分析公司在一定期间内的销售收入情况。

较高的销售收入表明公司市场份额较大,并且销售策略有效。

-毛利率:分析公司的毛利率,即销售收入与成本之间的比例。

较高的毛利率表明公司能够控制成本,并获得较高的利润水平。

-费用控制:分析公司的销售费用、管理费用和财务费用等。

费用控制良好的公司能够提高利润水平和盈利能力。

3.现金流量表分析现金流量表显示公司在一定期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的现金流动性和经营活动的现金状况。

-经营活动现金流量:分析公司经营活动的现金流入和流出情况。

正常经营活动产生的现金流量表明公司经营活动健康。

-投资活动现金流量:分析公司投资活动的现金流入和流出情况。

公司如果有大量的投资活动产生的现金流入,可能表明公司在扩张或收购项目上投入较多。

-筹资活动现金流量:分析公司筹资活动的现金流入和流出情况。

公司通过筹集资金增加现金流入,可能表明公司对外筹资用于业务发展或偿还债务。

综上所述,通过对宝山钢铁公司财务报表的细致分析,可以帮助了解公司的财务状况、盈利能力和偿债能力。

这一分析对于投资者、潜在投资者以及公司管理层都具有重要意义,有助于做出相应的决策和战略规划。

宝钢偿债能力与盈利能力分析

1.短期偿债能力分析(1)企业三年内营运资金均为负值,以流动负债作为资金来源,企业不能偿还短期债务的风险很大。

(2)可见其资产流动性不高,其流动比率较为紧张。

(3)宝钢速动比率不是很高,逐年增长,13年达到最高点,说明13年公司偿还流动负债的能力比较高。

2.长期偿债能力分析(1)资产负债率:资产负债率=负债总额/资产总额数值接近50%,符合国际标准,说明企业长期偿债能力较强,财务风险较小。

(2)相差不大,说明该企业能较好的利用负债带来的财务杠杆作用。

小结:宝钢股份有限公司具备较强的长期偿债能力,短期偿债能力存在风险,公司的财务风险很低,债权人利益受保护的程度很高,甚至已超出了合理保障的需要。

但是,这样做不能发挥负债的财务杠杆作用,并不是一个合理的资本结构,公司应考虑适当提高资产负债率,使资本结构趋于合理。

1.销售毛利率:销售毛利率=销售毛利额/主营业务收入销售毛利额=主营业务收入-主营业务成本的获利能力越高。

从上表可以看出宝钢的主营业务收入虽然呈增长的趋势,但同期的主营业务成本也在逐年增长,销售毛利率逐年下降。

2.营业利润率:营业利润率=营业利润/主营业务收入一般营业利润率越高,说明企业主营业务获利能力就越强,反之,则获利能力差。

从上表的数据比较可以看出,营业利润率逐年下降,宝钢主营业务获利能力较差。

3.宝钢的总资产收益率呈现一种下降的事态,说明公司的总资产获利能力在减小,企业资产运动效率较低。

小结:通过对宝钢公司销售毛利率、营业利润率、总资产收益率的计算,可以得出结论:宝钢公司的盈利能力不强、资本的收益率不高。

公司应积极开拓市场,努力增加更多的销售数量来增加销售毛利率;还应加强成本控制,管理好进货、仓储等关键环节;提高公司的营业利润率,主要是增加主营业务收入同时控制好主营业务成本的支出,还应加强对营业费用和管理费用的管理,减少各环节的费用支出,公司还应有效地利用经营杠杆进行成本控制;着眼长期资本收益率的管理,积极减少长期资本的占用额,来提高长期资本收益率。

宝山钢铁股份有限公司财务分析

212,570,117.88 353,580,675.15 149,075,976.34 6,066,387,337.32 988,908,771.95 5,077,478,565.37

上年累计数 136,360,360,923.75 115,964,413,053.15 998,066,159.46 784,797,953.41 3,186,755,376.96 828,233,181.69 458,298,726.42 -159,908,767.85 410,926,628.20

2,369,885,042.55 15,272,996,018.72 7,259,374,935.06 1,170,529,785.21 -1,348,286,755.40

290,087,497.58 344,156,293.59 3,924,376,646.30

800,000,000.00 1,418,812,393.05 52,639,399,440.96

2008-12-31

单位:人民币元

本年度

一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到的税费返还 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额

万里学院学生制作

表1 资产负债表

编制单位:宝山钢铁股份有限

2008-12-31

资产

期末数

期初数

负债和所有者权益(或股东权 益)

流动资产 货币资金

3,182,690,342.86

电大形成测评——财务报表分析(宝钢股份、完整版)

01宝钢股份偿债能力分析宝山钢铁股份有限公司(以下简称“宝钢股份”) 是由宝钢集团有限公司(前称“上海宝钢集团公司”,以下简称“宝钢集团”)独家发起设立,于2000年2月3日于上海市正式注册成立,公司总部位于上海市宝山区牡丹江路1813号宝山宾馆南楼。

宝钢股份主要从事钢铁产品的制造和销售以及钢铁产销过程中产生的副产品的销售与服务。

其经营范围有钢铁冶炼、加工、电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术管理咨询服务,汽车修理,经营本企业自产产品及技术的出口业务,经营本企业生产、科研所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品及技术除外),经营进料加工和“三来一补”业务。

是中国最大、最现代化的钢铁联合企业,在世界钢铁行业的综合竞争力为前三名,是未来最具发展潜力的钢铁企业。

偿债能力分析是指企业偿还到期债务的能力。

偿债能力分析包括短期偿债能力的分析和长期偿债能力的分析两个方面。

一、最近三年,有关宝钢股份的一些核心指标:2011年2012年2013年二、偿债能力分析指标1、短期偿债能力分析是企业以流动资产偿还流动负债的能力。

它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负债、是反映企业财务状况好坏的重要标志。

反映企业短期偿债能力的财务指标主要有;1)流动比率流动比率=流动资产÷流动负债反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力,流动比率越高,反映企业短期偿债能力越强。

2013年2012年2011年流动比率0.82% 0.83% 0.8%行业水平0.99% 1.18% 1.44%一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。

一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

上市公司偿债能力分析研究——以宝山钢铁有限公司为例 会计学毕业论文

上市公司偿债能力分析研究——以宝山钢铁有限公司为例摘要:近年来,随着国民经济发展放缓和产能扩张的加剧,钢铁企业面临产能过剩和产业结构不合理的问题。

竞争力弱,生产成本上升等问题,影响企业发展的诸多问题。

许多企业利润下降,亏损甚至破产。

钢铁行业的偿债能力逐渐减弱,整体盈利能力下降,财务风险较高。

宝钢是中国钢铁行业的领导者,在国内和国际市场也发挥着重要作用。

本文将选取其作为主要研究对象,根据公司财务报表的会计数据,公司通过计算企业偿债能力的相关指标对企业进行分析。

它衡量公司可持续发展的能力和风险,指出公司偿债能力存在的问题和优势,希望向其他钢铁公司学习。

因此,评估钢铁企业的偿债能力具有一定的意义。

经营者必须实行适度的债务管理,优化资本结构,稳健经营,继续健康发展。

关键词:宝山钢铁偿债能力影响因素资金利用率Abstract:In recent years, with the slowdown in national economic development and the intensification of capacity expansion, steel companies are facing the problem of overcapacity and unreasonable industrial structure. The problems of weak competitiveness and rising production costs have affected many problems in the development of enterprises. Many companies have fallen in profits, losses and even bankruptcies. The solvency of the steel industry has gradually weakened, the overall profitability has declined, and financial risks are high. Baosteel is a leader in China's steel industry and plays an important role in domestic and international markets. This paper will select it as the main research object. According to the accounting data of the company's financial statements, the company analyzes the enterprise by calculating the relevant indicators of the company's solvency. It measures the company's ability and risk of sustainable development, points out the problems and advantages of the company's solvency, and hopes to learn from other steel companies. Therefore, it is of certain significance to assess the solvency of steel companies. Operators must implement appropriate debt management, optimize capital structure, operate steadily, and continue to develop healthily.Key Words:Baoshan iron and steel Solvency Influence factors Fund utilizationrate目录1 绪论 (1)1.1 研究目的及意义 (1)1.1.1 研究目的 (1)1.1.2 研究意义 (1)1.2 国内外研究现状 (1)1.2.1 国外研究现状 (1)1.2.2 国内研究现状 (2)1.3 研究内容及研究方法 (2)1.3.1 研究内容 (2)1.3.2 研究方法 (3)2 偿债能力概述 (4)2.1 偿债能力概念 (4)2.2 偿债能力分析指标 (4)2.2.1 流动比率 (4)2.2.2 速动比率 (4)2.2.3 现金比率 (5)2.2.4 资产负债率 (5)2.2.5 产权比率 (5)2.2.6 利息保障倍数 (6)3 宝山钢铁股份有限公司偿债能力分析 (7)3.1 宝山钢铁股份有限公司基本情况 (7)3.2 宝山钢铁股份有限公司短期偿债能力分析 (7)3.2.1 流动比率 (7)3.2.2 速动比率 (8)3.2.3 现金比率 (9)3.3 宝山钢铁股份有限公司长期偿债能力分析 (10)3.3.1 资产负债率 (10)3.3.2 产权比率 (11)3.3.3 利息保障倍数 (12)4 宝山钢铁股份有限公司偿债能力存在问题及原因 (13)4.1 宝钢偿债能力所存在的问题 (13)4.1.1 企业流动资金利用率不高 (13)4.1.2 企业负债比例结构不合理 (13)4.1.3 企业产品市场占有率偏低 (13)4.2宝钢偿债能力存在问题的原因 (13)4.2.1 企业管理缺乏资产经营意识 (13)4.2.2 企业高额负债导致整体效益下滑 (14)4.2.3 企业专业化协作程度差 (14)5 提高宝山钢铁股份有限公司偿债能力的途径 (16)5.1加强企业经营管理,提高资金利用率 (16)5.2 增强偿债能力,提高经济效益 (16)5.3 强化产品竞争力,提高市场占有率 (17)结论 (18)谢辞 (19)参考文献 (20)1 绪论1.1研究目的及意义1.1.1研究目的从国家的角度来看,中国的钢铁业占GDP的比重很大。

宝山钢铁股份有限公司财务报表分析

宝山钢铁股份有限公司050220070334070207实用文档陈品儒实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档实用文档销售净利率=净利润/销售收入3.29517.01758.2452 *100%4.366811.201213.6912成本费用利润率=利润总额/成本费用总额*100%7.0214.3715.87净资产收益率=净利润/平均净资产*100%分析:宝钢的销售利润率连年不断下降,且始终在一个较低位置,说明企业盈利能力不强,企业在成本控制方面的不足。

宝钢的销售净利率由07年的11.2巨降到08年的4.3,显示企业这一时期的短期盈利能力大幅减弱。

宝钢的成本费用利润率一直较低,说明企业成本费用控制得很差,而且08年更降到4.3,显示其获利能力锐减。

实用文档实用文档流动资产周转次数=主营业务收入净2.9595 2.6593.1971额/平均流动资产总额121.6422135.3892112.602流动资产周转天数=360/流动周转次数1.0317 1.0831 1.0768总资产周转率=主营业务收入净额/平均资产总额*100%分析:存货周转天数和存货周转次数比较,后者是正指标,越大越好;前者是反指标,越小越好。

宝钢的这两个指标数据与同行业的鞍钢股份相比较,存货周转天数大于鞍钢,而存货周转次数又小于鞍钢,故说明宝钢销售成本数更少,销售能力较弱。

流动资产周转率将主营业务收入净额与企业资产中最具活力的流动资产相比较,既反映了企业一定时期内流动资产的周转速度和使用效率,又能进一步体现每单位流动资产实现价值补偿的高和低,以及补偿速度的快与慢。

由上表数据,结合同行业情况,宝钢的周转次数在3左右波动,是实用文档实用文档。

基于财务报告的宝钢股份偿债能力分析

基于财务报告的宝钢股份偿债能力分析企业的偿债能力关系到债权人和所有者等多方利益,是财务报表使用者最关心的能力之一。

以宝山钢铁股份有限公司为例,以其2014-2016年财务报告数据为基础,通过计算其偿债能力主要财务指标,并与同行业的首钢、鞍钢、河钢的数据进行比较,从而对其偿债能力作出分析。

标签:宝钢;财务分析;偿债能力1公司简介宝山钢铁股份有限公司,主营高技术含量、高附加值的钢铁产品,是全球领先的现代化钢铁联合企业,连续七年进入世界五百强企业,在中国整个钢铁行业中居于龙头老大的地位。

2偿债能力分析偿债能力是指企业偿还到期债务的能力,债务按照期限长短,可分为短期债务和长期债务,对偿债能力的分析则相应要从短期偿债能力和长期偿债能力两个角度出发。

短期偿债能力应着重考虑分析时点企业流动资产对流动负债的覆盖程度,同时兼顾当年经营活动产生的现金流量情况,故指标选择流动比率、速动比率、现金流量比率。

长期债务期限较长,到期前企业对其调度安排的灵活性较大,分析时侧重考虑当下时点整体资产的负债比率以及资本的内部构成,指标主要选择资产负债率、长期资本负债率、利息保障倍数。

2.1短期偿债能力分析与评价(1)流动比率和速动比率。

流动比率是流动资产和流动负债的比率,是分析短期偿债能力最常用的指标。

速动比率是流动资产剔除变现能力较差的存货后所形成的速动资产和流动负债的比值,能更加准确地评价企业资产的流动性和偿还短期债务的能力。

由表可见,宝钢的流动比率三年在0.8左右,速动比率在0.5左右。

与传统上一般认为的最佳值(流动比率为2,速动比率为1)相差甚远。

一方面,钢铁业属于资本密集型产业,固定资产投入非常大,使流动资产占比较小,另一方面,钢铁行业长期债务融资条件繁琐,短期债务较长期债务方便许多,因此短期债务较多。

考虑到这两个特征也就不难理解为何钢铁行业流动比率和速动比率都较低。

但与其他三家企业相比,这两项指标都是最高的,说明其短期偿债能力在这四家企业中是最强的。

宝钢案例偿债能力分析

.宝钢案例偿债能力分析【摘要】随着全球经济一体化和现代信用经济的发展,举债经营已成为现代企业重要的融资手段和策略。

举债经营的合理运用,能够给企业带来财务杠杆效益,有效地提高股东权益报酬率,但与此同时,债务也会给企业带来潜在的财务风险,甚或破产的风险。

在投资之前,对企业偿债能力进行分析,是企业预测风险、保护企业利益的一种有效方法。

【关键词】短期偿债能力长期偿债能力资本结构影响因素【资料来源】腾讯网—财经频道—证券行情【正文】一、偿债能力的定义企业的偿债能力是指企业用其资产偿还长短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

因此企业有无偿债能力,是投资者、债权人以及企业相关利益者都非常关心的问题,对它的分析就显得尤为重要。

二、宝钢企业介绍宝山钢铁股份有限公司系根据中华人民共和国( 以下简称“中国” ) 法律在中国境内注册成立的股份有限公司。

宝山钢铁股份有限公司系经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团有限公司( 前称“上海宝钢集团公司”,以下简称“宝钢集团”) 独家发起设立,于2000 年 2 月 3日正式注册成立。

经中国证券监督管理委员会( 以下简称“中国证监会”) 证监发行字[2000]140号文核准,宝山钢铁股份有限公司于2000 年 11 月 6 日至 2000 年 11 月 24 日采用网下配售和上网定价发行相结合的发行方式向社会公开发行人民币普通股(A 股 )18.77亿股,每股面值人民币 1 元,每股发行价人民币 4.18 元。

经中国证监会证监发行字[2005]15号文核准,宝山钢铁股份有限公司于2005 年 4 月 21 日至 2005 年 4 月 26 日增发人民币普通股(A 股)50 亿股,每股面值人民币 1 元,每股发行价格人民币 5.12 元。

其中包括向宝钢集团定向增发30 亿股国家股及通过优先配售、比例配售及网上网下累计投标询价相结合的发行方式向社会公众公开发行20 亿股社会公众股。

宝钢资产负债表分析

钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。

随着国际产业的转移和中国国民经济的快速发展,中国钢铁工业取得了巨大成就。

我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。

进入21世纪以来,我国钢铁产业快速发展,粗钢产量年均增长21.1%。

宝山钢铁股份有限公司是宝钢集团有限公司旗下的核心部分,拥有国内同行业中最先进,最现代化生产设施,是中国钢铁工业企业的典型代表。

在中国钢铁行业生产逐步回升的近三年,作为当年拥有国内最大产销量的宝钢股份,它的经营绩效自然会得到广泛的关注。

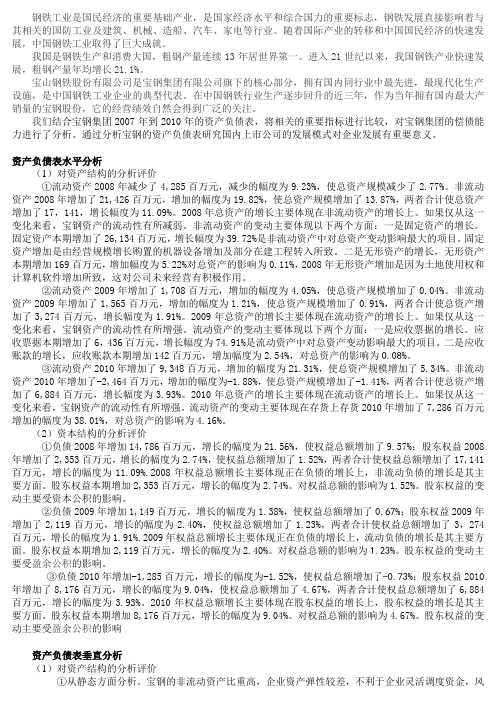

我们结合宝钢集团2007年到2010年的资产负债表,将相关的重要指标进行比较,对宝钢集团的偿债能力进行了分析。

通过分析宝钢的资产负债表研究国内上市公司的发展模式对企业发展有重要意义。

资产负债表水平分析(1)对资产结构的分析评价①流动资产2008年减少了4,285百万元,减少的幅度为9.23%,使总资产规模减少了2.77%。

非流动资产2008年增加了21,426百万元,增加的幅度为19.82%,使总资产规模增加了13.87%,两者合计使总资产增加了17,141,增长幅度为11.09%。

2008年总资产的增长主要体现在非流动资产的增长上。

如果仅从这一变化来看,宝钢资产的流动性有所减弱。

非流动资产的变动主要体现以下两个方面:一是固定资产的增长。

固定资产本期增加了26,134百万元,增长幅度为39.72%是非流动资产中对总资产变动影响最大的项目。

固定资产增加是由经营规模增长购置的机器设备增加及部分在建工程转入所致。

二是无形资产的增长,无形资产本期增加169百万元,增加幅度为5.22%对总资产的影响为0.11%,2008年无形资产增加是因为土地使用权和计算机软件增加所致,这对公司未来经营有积极作用。

②流动资产2009年增加了1,708百万元,增加的幅度为4.05%,使总资产规模增加了0.04%。

宝钢财务报告综合分析(3篇)

第1篇一、引言宝钢股份(简称“宝钢”)是中国最大的钢铁生产企业之一,也是全球领先的钢铁企业。

本文将基于宝钢最新的财务报告,对其财务状况、经营成果和现金流量进行综合分析,旨在评估宝钢的财务健康程度、盈利能力以及未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构根据宝钢最新的资产负债表,其资产总额为XXX亿元,其中流动资产占比较高,达到XXX%。

流动资产中,货币资金、应收账款和存货占据较大比例。

这表明宝钢具备较强的短期偿债能力。

(2)负债结构宝钢的负债总额为XXX亿元,其中流动负债占比较高,达到XXX%。

流动负债中,短期借款和应付账款为主要组成部分。

这反映出宝钢在流动性方面存在一定压力。

(3)股东权益宝钢的股东权益为XXX亿元,占总资产的比例为XXX%。

股东权益占比相对较高,表明公司具备较强的抗风险能力。

2. 利润表分析(1)营业收入宝钢的营业收入在近年来呈现稳步增长的趋势,最新年度营业收入达到XXX亿元。

这主要得益于公司在国内外的市场拓展以及产品结构的优化。

(2)营业成本宝钢的营业成本在最新年度为XXX亿元,较上年同期略有上升。

这主要受到原材料价格上涨以及能源成本增加的影响。

(3)净利润宝钢的净利润在最新年度为XXX亿元,较上年同期有所下降。

这主要受到原材料价格上涨、市场竞争加剧以及行业整体环境等因素的影响。

三、经营成果分析1. 盈利能力(1)毛利率宝钢的毛利率在最新年度为XXX%,较上年同期略有下降。

这主要受到原材料价格上涨的影响。

(2)净利率宝钢的净利率在最新年度为XXX%,较上年同期有所下降。

这表明公司在盈利能力方面面临一定挑战。

2. 营运能力(1)应收账款周转率宝钢的应收账款周转率在最新年度为XXX次,较上年同期有所下降。

这表明公司在应收账款管理方面存在一定问题。

(2)存货周转率宝钢的存货周转率在最新年度为XXX次,较上年同期有所提高。

这表明公司在存货管理方面取得了一定的成效。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宝山钢铁股份有限公司偿债能力分析

宝山钢铁股份有限公司成立于2000年2月8日,并于2000年12月12日上市,注册资本1,751,200万元,每股发行价格4.18元,最新流通股17,512,048,088万股。

公司主营业务:钢铁冶炼、加工、电力、煤碳、工业气体生产、码头、仓储、运输等;法定代表人:何文波;总经理:马国强;

一、偿债能力分析

偿债能力是企业偿还到期债务的能力,能否及时偿还到期债务,避免企业财务风险,是反映企业财务状况好坏的重要标志,通过对企业偿债能力的分析,可能考察企业持续经营能力和风险,有助于对企业未来收益进行预测,降低财务风险,企业偿债能力包括短期偿债能务和长期偿债能力两个方面。

二、财务指标历史的比较分析

宝山钢铁股份有限公司2006年、2007年、2008年、2009年2010年财务报表见

(一)短期偿债能力分析(与历史相比)

短期偿债能力是指企业以流动资产及时偿还流动负债的能力,反映企业偿付日常经营的到期债务能力,是企业目前货币支付能力的反映,特别是企业流动资产变现能力的重要特权,企业偿债能力的分析

指标主要有1、流动比率2、速动比率3、现金比率。

(1)流动比率

公式:流动比率=流动资产/流动负债

流动比率是反映企业短期偿俩能力最长用的指标,一般情况下,流动比率越高,则表现企业短期偿债能力越强,债权人的权益越有保证,一般认2:1的比率比较适宜,它表明企业财务状况稳定可靠,除了满足企业日常生产经营的流动资金需要外,尚有足够的财力偿付到期债务。

但是,流动比率也不可过高,过高表明企业流动资产占用较多,将影响资金的使用效率和企业筹资成本进而影响获利能力,故企业应保持抵御财务风险和资金使用的最佳状态。

宝山钢铁股份有限公司5年的流动比率指标在1:1的状态下徘徊,从2006年至2010年呈逐年下降趋势,2009年仅为0.74,2010年略有回升,比上年升高0.2,2010年流动资产比上年增加1,619,810万元,增长率为30.7%,流动负债比上年增加245,403万元,增长率为3.5%,说明宝山钢铁股份有限公司历年来流动资金不够充足,表现该企业短期偿债能力较差,财务风险较高。

(2)速动比率

公式:速动比率=速动资产/流动负债

速动比率又称酸性试验比率,是指企业速动资产与流动负债的比率,所谓速动资产是指流动资产减去变现能力较差的存货,待核销流动资产损失等后的余额,速动比率较流动比率更加能够准确、可靠反映企业资产的流动性和偿还短期负债,保持持续经营的能力,它是对流动比率的补充。

宝山钢铁股份有限公司近5年计算的速动比率指标,每年不足0.5,进一步说明该公司流动资金严重不足,短期支付能力较差,偿债能力较低,财务风险较大。

(3)现金比率

公式:现金比率=(货币资金+交易性金融资产)/流动负债

现金比率是指企业持有的货币性资产与流动负债的比率,反映企业的即时支付能力,其包括货币资金和交易性金融资产等,该比率显示企业可立即偿还到期债务的能力,而宝山钢铁股份有限公司近5年的现金比率表现在0.2左右,最差的是2009年表现为0.07,2010年

比上年增加339,316万元,增长55.6%,说明该公司可用现金即时支付的流动负债缺口在80%以上,表现该企业生产经营可支现的现金严重短缺,即时支付能力较差。

(4)应收账款周转率

公式:应收账款周转率=主营业务收入/[应收账款(期初+期末)/2]

应收账款周转率,反映企业应收账款回收的速度,该比率越高,说明收回应收账款越好,宝山钢铁股份有限公司近5年应收账款持续在50亿元左右,最高为2010年达67亿之多,约占流动资产的10%左右,占流动负债的7%左右,该企业应收账款周转率历年在30%之间距高不下,2010年比上年增加116,231万元,20.9%说明货币回龙缓慢,从而造成货币资金短缺。

(5)存货周转率

公式:存货周转率=主营业务成本/[存货(期初+期末)/2]

(5)存货周转率反映企业存货占制造成本的比率,该指标越高,说明企业存货流转速度越慢,产品滞销严重,宝山钢铁股份有限公司近5年存货周转率接近50%,2010年存货比上年增加856,515万元,增长29.1%,说明该公司产品不畅销,存在产品积压现象,历年存货约占流动资产的50-60%,约占流动负债的50%,可见该公司存货周转缓慢是造成企业短期偿债能力低下的主要因素,但应结合企业库存商品占存货的比重进行考察分析。

三、财务指标与同行业的比较分析

短期偿债能力分析

通过宝山钢铁股份有限公司2010年资料,进行同行业的比较分析,流动比率与首钢相比降低12%;速动比率相比降低46%;现金比率相比降低76%;应收账款周转率相比降低52%;存货周转率相比降低67%;

四、长期偿债能力分析(与历史相比)

长期偿债能力是指企业偿还一年以上债务的能力,企业的盈利能力、资金结构有十分密切的关系,企业的长期偿债能力可过1、资产负债率2、产权比率3、利息保障倍数等指标进行分析。

(一)资产负债率

公式:资产负债率=负债总额/资产总额

资产负债率亦称权益比率,该指标反映企业借入资本占资产总额的比率,对债权投资者而言,希望资产负债越低越好,使其债权更有保证,而股权投资者更关心投资收益率的高低,如果企业是资产收益率大于企业负债所支付的利息率,那么借入资本为股权投资者带来了正的杠杆效应。

对股东权益最大化有利,合理的资产负债率,一般在40%-50%之间为佳,规模较大的企业适当大些。

但金融企业除外,通常在90%以上。

宝山钢铁股份有限公司近5年的资产负债率接近50%,比较正常,表明借入资本和自有资本持平,长期偿债能力较强。

(二) 产权比率

公式:产权比率=负债总额/所有者权益总额

产权比率表明债权人提供的和投资人提供的资金来源的相对关系,反映企业基本财务结构是否稳定,该指标越低,表明企业的长期偿债能力越强,偿权人的保障程度越高,承担的风险越小。

它反映企业清算时对债权人利益的保障程度。

宝山钢铁股份有限公司近5年的产权比率约在100%左右,表明长期偿债能力正常。

(三) 利息保障倍数

公式:利息保障倍数=[利润总额(税前利润+利息费用)]/利息费用的比率。

通常情况下,企业的利息保障倍数至少要大于1,从稳健性角度出发,一般应选择指标最低年度数据为标准。

宝山钢铁股份有限公司近5年的利息保障倍数最低为2008年

4.28倍,最高为2010年22.17倍,说明该公司2010年很好地采取赊购策略,有效降低借入资金成本,使利润总额比上年增长134%,创造了良好的经济效益。

而负债总额则比上年增长 4.8%,使支付利息费用的风险大大降低。

五、财务指标与同行业的比较分析

长期偿债能力分析

通过宝山钢铁股份有限公司2010年资料,进行同行业的比较分析,资产负债率与首钢相比降低7%;产权比率相比降低12%;利息保障倍数提高885%,经过比较宝山钢铁股份有限公司资产负债率、产权比率略低于同行业,但利息保障倍数远远高于同行业水平,可见宝山钢铁股份有限公司的长期偿债能力还是较强的。

六、结论与建议

宝钢的偿债能力总体水平比上年有所提高,但公司的现金偿付能力相对较低。

(1)通过观察公司的短期偿债能力与行业标准相比相差很多;宝山钢铁股份有限公司应注重提高短期偿债能力;

(2)通过观察公司的长期偿债能力与上年相比有所提高;但产

权比例、资产负债率、与同行业相比略低,而利息保障倍数高于同行业标准很多,说明公司与行业标准相比长期偿债能力是很好的。

因此公司应注意短期偿债能力的提升,化解财务风险。

对该公司的建议:

为了保正公司的持续经营,提高短期偿债能力,化解财务风险,公司应重点抓好以下两方面工作:

(1)加强应收账款的管理,加大力度,清理应收账款,提高应收账款的周转速度;

(2)拓宽销售渠道,制定强有力的产品销售战略,从根本上解决存货周转缓慢的问题,加快货币回笼,只有这样才能提高短期偿债能力,获得较好的经济效益,企业才能长远发展。