管理费用明细表excel模板

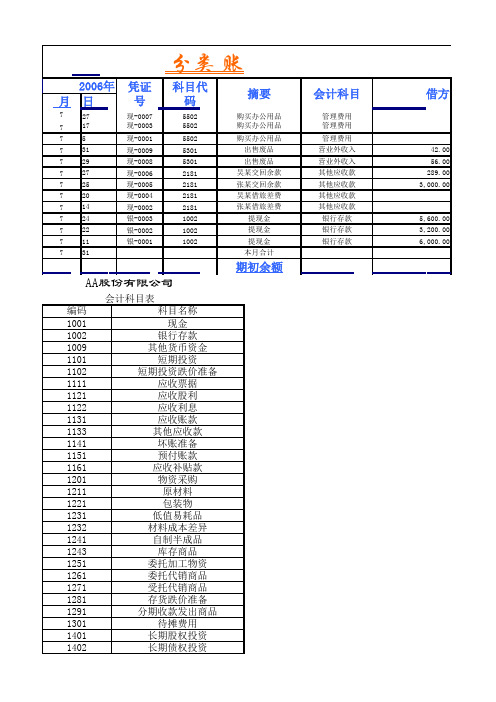

Excel表格模板-分类账

602

现支

#227643

601

信汇

601

604

转支

#248459

602

本票

602

账号:

摘要

期初余额 提现金

购买A材料 收销货款 邮寄费 支付包装物款 收到货款 现金送银行

对方科目

现金 原材料 应收账款 管理费用 包装物 应收账款 现金

贷方

243.00 157.00 254.00

289.00 3,000.00

长期投资减值准备 委托贷款 固定资产 累计折旧

固定资产减值准备 工程物资 在建工程

在建工程减值准备 固定资产清理 无形资产

无形资产减值准备 未确认融资费用 长期待摊费用 待处理财产损溢

短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出

8000.00 2000.00 24950.00

贷方

余额

34,667.53

6000.00 22500.00

28,667.53 6,167.53

21,117.53

46.32 21,071.21

620.00

20,451.21

28,451.21

29166.32

30,451.21

摘要

购买办公用品 购买办公用品 购买办公用品

出售废品 出售废品 吴某交回余款 张某交回余款 吴某借旅差费 张某借旅差费

Excel财务账模板(超实用)

基本信息、报表目录及使用说明

基本信息录入

编制单位: 江西XXXXXXXX 有限公司

所属财务期间: 2009年12月 填表日期: 2010年1月1日 单位负责人: 张三 财务负责人: 李四 复核人: 王五 制表人:

刘六

注:1、以上基本信息录入后,各表相关信息将自动

Th 成,无需再录入。

2、单击右边报表名称直接进入相应工作表。

3、使用前请阅读以下说明。

报表目录 1 2 3 4

5 6 7 8

9 10

目录

会计科目 凭证录入 凭证打印 科目余额表 资产负债表 损益表 表外数据录入 现金流量表 丁字账

原会计制度使用科目注:以下明细科目可根据需要自行增减或修改,但科目之间不可有空单元格。

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡。

excel做物业费台账

excel做物业费台账一、文档概述本文档旨在指导读者如何使用Excel表格软件制作物业费台账。

物业费台账是物业公司管理物业费用收支的重要工具,有助于提高财务管理效率,确保物业费用收支的透明度和准确性。

二、所需工具1.MicrosoftExcel:本教程将使用MicrosoftExcel进行演示。

2.鼠标和键盘:用于操作Excel界面。

三、步骤详解1.创建新工作簿:启动Excel,点击“文件”>“新建”,创建一个新的工作簿。

2.添加表头:在工作簿中,添加物业费台账的标题行,包括“业主姓名”、“房屋地址”、“物业费金额”、“缴费时间”等字段。

3.录入数据:根据实际情况,逐行录入业主姓名、房屋地址、物业费金额和缴费时间等数据。

可以使用自动填充功能输入相同信息,以提高效率。

4.调整格式:根据需要,调整表格的字体、大小、对齐方式等格式,使台账看起来更加整洁和专业。

可以使用条件格式化功能突出显示异常数据。

5.插入列:根据需要,可以在表格中插入新的列,用于记录物业费缴纳情况(如已缴、未缴、欠缴等)。

6.使用公式:根据需要,可以在表格中使用Excel的公式功能,自动计算物业费的累计总额、欠费金额等数据。

例如,可以使用SUM 函数计算累计物业费总额。

7.筛选数据:为了方便管理和查询,可以对表格进行筛选,只显示特定时间段或符合特定条件的业主信息。

可以使用筛选功能,并根据需要自定义筛选条件。

8.链接数据:如果物业费金额来源于其他表格或数据库,可以考虑使用Excel的链接功能,将相关数据整合到台账中,方便查看和管理。

9.保存工作簿:完成制作后,点击“文件”>“保存”,将工作簿保存。

建议将工作簿保存为Excel工作簿(xlsx)格式,以支持更多的功能和灵活性。

10.打印台账:如有需要,可以将台账打印成纸质版,方便存档和查阅。

可以在Excel中设置打印区域和打印格式,以确保打印效果良好。

四、注意事项1.数据准确性:确保录入和链接的数据准确无误,尤其是业主姓名、房屋地址等关键信息。

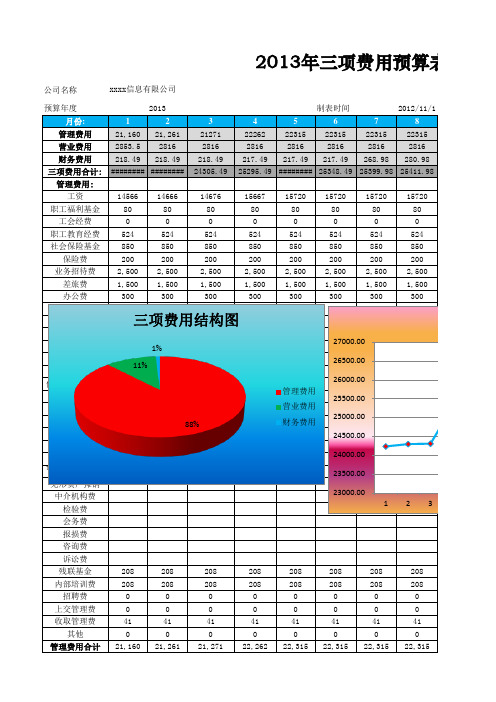

三项费用预算及分析财务报表excel图表模板

公司名称月份:12345678管理费用21,16021,261212712226222315223152231522315营业费用2853.52816281628162816281628162816财务费用218.49218.49218.49217.49217.49217.49268.98280.98三项费用合计:################24305.4925295.49########25348.4925399.9825411.98管理费用:工资1456614666146761566715720157201572015720职工福利基金8080808080808080工会经费00000000职工教育经费524524524524524524524524社会保险基金850850850850850850850850保险费200200200200200200200200业务招待费2,5002,5002,5002,5002,5002,5002,5002,500差旅费1,5001,5001,5001,5001,5001,5001,5001,500办公费300300300300300300300300通讯费小车费税金租赁费资产占用费修理费低值易耗品摊销8080808080808080折旧费7575757575757575排污费董事会会费研究与开发费存货盘盈盘亏提取坏帐准备2021212121212121提取存货跌价准备88888888无形资产摊销中介机构费检验费会务费报损费咨询费诉讼费残联基金208208208208208208208208内部培训费208208208208208208208208招聘费00000000上交管理费00000000收取管理费4141414141414141其他00000000管理费用合计21,16021,26121,27122,26222,31522,31522,31522,3152013年三项费用预算表xxxx信息有限公司23000.0023500.00 24000.00 24500.00 25000.00 25500.00 26000.00 26500.00 27000.00 123 88%11%1%三项费用结构图管理费用 营业费用 财务费用算表。

Excel 实验指导—日常费用管理表

Excel 实验指导—日常费用管理表日常费用管理表中,主要记录公司或个人在一段时间内的日常开支。

下面运用 Excel 2007中提供的数据有效性,来快速准备的完成数据的录入;以及运用了分类汇总功能,对数据进行汇总分析。

另外,还运用了数据透视表,来清晰明了的分析数据。

1.实验目的● 设置数据格式● 设置数据有效性● 分类汇总● 插入数据透视表2.操作步骤:(1)选择Sheet1标签,重命名为“企业日常费用记录单”。

然后在A1单元格中,输入标题文字,设置字体格式;并合并A1至J1单元格区域,如图5-65所示。

图5- 设置标题格式提 示选择Sheet1标签,右击执行【重命名】命令,即可在标签处输入要重命名的文字。

(2)在A2至J2单元格区域中,分别输入相应的字段信息。

在A3至A17单元格区域中,输入1~15数字,然后选择该区域,并在【设置单元格格式】对话框中进行相应设置,如图5-66所示。

重命名单击 设置图5-6 设置数据格式提 示 单击【数字】组中的【对话框启动器】按钮,即可弹出【设置单元格格式】对话框。

(3)选择【数据】选项卡,单击【数据工具】组中的【数据有效性】下拉按钮,执行【数据有效性】命令。

然后在弹出的对话框中,选择【输入信息】选项卡,并设置【标题】和【输入信息】选项,如图5-67所示。

图5-6Excel 设置数据有效性(4)在C3至C17单元格区域中,输入相应的员工姓名。

然后选择D3至D17单元格区域,在【数据有效性】对话框中,设置【有效性条件】为“序列”;并在【来源】文本框中,输入相应的信息,如图5-68所示。

图5-6Excel 设置数据有效性(5)运用相同方法,设置E3至E17单元格区域的数据有效性,并分别选择相应的选项,如图5-69所示。

选择 执行 输入显示设置结果输入 输入选择选择图5-69 设置数据有效性(6)选择I3至I17单元格区域,设置数据的有效性信息。

然后分别在I3G至I17单元格区域中,输入相应的报销日期信息,如图5-70所示。

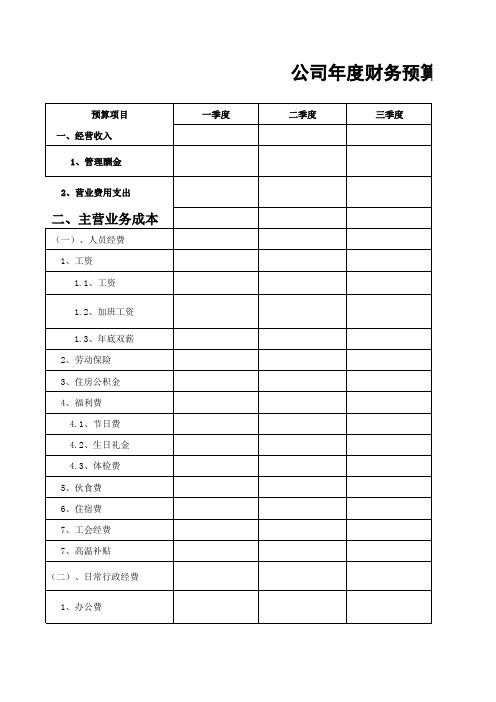

公司年度财务预算表excel模板

2、办公设备购置

3、员工制服购置 4、清洁设备及器材购置 5、安管物品购置 7、工程设备购置

8、消防器材购置 9、宿舍家私购置 (三)、公共设施设备维护保 养费 (四)、固定资产维修保养费 (五)、房屋维护费 (六)、节补贴费用 三、税金

合计

编制:

审核:

务预算表excel模板

四季度

预算项目 一、经营收入

1、管理酬金

2、营业费用支出

二、主营业务成本

(一)、人员经费 1、工资 1.1、工资

1.2、加班工资

1.3、年底双薪 2、劳动保险 3、住房公积金 4、福利费

4.1、节日费 4.2、生日礼金 4.3、体检费 5、伙食费 6、住宿费 7、工会经费 7、高温补贴 (二ห้องสมุดไป่ตู้、日常行政经费

合计

万元

说明

单位:

批准:

1、办公费

一季度

公司年度财务预算表excel

二季度

三季度

2、差旅费 3、通信费 4、业务招待费 5、审计费 6、培训费 7、会议费 8、交通费

9、电费及水费

10、租金及管理费 11、原材料

11.1设计费 11.2、宣传品印刷费 13、其他 13.1、招聘费 (三)、奖金 1、奖金 2、安全奖 二、专项经费预算 (一)、固定资产购置

成本开支明细表

成本开支明细表

成本开支明细表是一份记录和总结企业或个人特定期间内各项成本支出的文档。

以下是一个简化版的成本开支明细表的示例,具体内容和格式可能需要根据实际情况进行调整。

成本开支明细表

总计:¥(总计金额)

这个表格用于记录在特定日期范围内的各项支出,有助于实时掌握成本状况。

表格中的列包括日期、项目/费用名称、金额、和备注。

在“总计”部分列出了该时期的所有支出总额。

请注意,表格中的费用分类和列数可以根据具体需求进行调整。

这个表格的目的是提供一个简单而清晰的记录方式,方便对企业或个人的开支情况进行追踪。

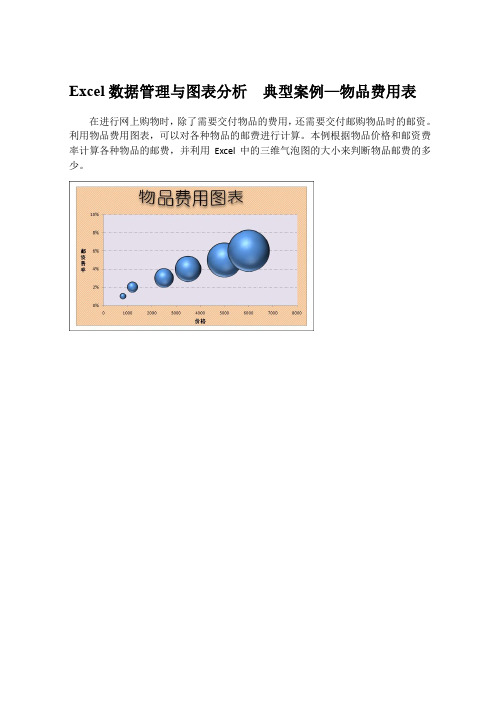

Excel数据管理与图表分析 典型案例—物品费用表

Excel数据管理与图表分析典型案例—物品费用表在进行网上购物时,除了需要交付物品的费用,还需要交付邮购物品时的邮资。

利用物品费用图表,可以对各种物品的邮费进行计算。

本例根据物品价格和邮资费率计算各种物品的邮费,并利用Excel中的三维气泡图的大小来判断物品邮费的多少。

1.练习要点● 设置单元格格式 ● 公式的应用 ● 插入图表 2.操作步骤:(1)在A1单元格中,输入"物品费用表"文字,设置字体格式。

然后,单击【对齐方式】组中的【合并后居中】按钮,如图6-90所示。

图6-90 设置单元格格式提示设置标题文字的【字体】为“方正姚体”;【字号】为18。

(2)在A2至D2和A3至C7单元格区域中,输入各字段的信息。

然后,在【设置单元格格式】对话框的【数字】选项卡中,选择【分类】列表中的【百分比】选项,【小数位数】为0,如图6-91所示。

图6-91 输入文字信息(3)在D3单元格中,输入“=B3*C3”公式,即可得到邮费值,如图6-92所示。

图6-92 计算邮费的值提 示 向下拖动D3单元格中的填充柄至D8单元格,即可得到该列的值。

(4)选择A2至D8单元格区域,单击【对齐方式】组中的【居中】按钮。

然后,选择【字体】组中的【边框】下拉按钮,执行【所有边框】命令,如图6-93所示。

设置单击输入信息结果输入图6-93 绘制边框提 示 设置A2至D2单元格区域的【字体】为“黑体”;【字号】为12,设置A3至D8单元格区域的【字体】为“仿宋-GB2312”;【字号】为12。

(5)选择A2至D2单元格区域,在【设置单元格格式】对话框的【填充】选项卡中,设置【背景色】为“橙色,强调文字颜色6,淡色40%”;【图案颜色】为“橄榄色,强调文字颜色3,淡色60%”;【图案样式】为“细 对角线 条纹”,如图6-94所示。

图6-94 设置填充颜色(6)选择B3至D8单元格区域,选择【插入】选项卡,单击【图表】组中的【其他图表】下拉按钮,选择“三维气泡图”选项,如图6-95所示。