个人理财规划之买房规划案例

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

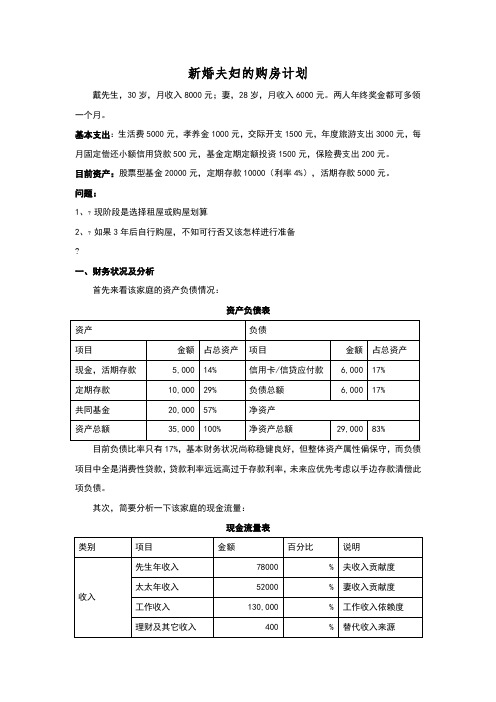

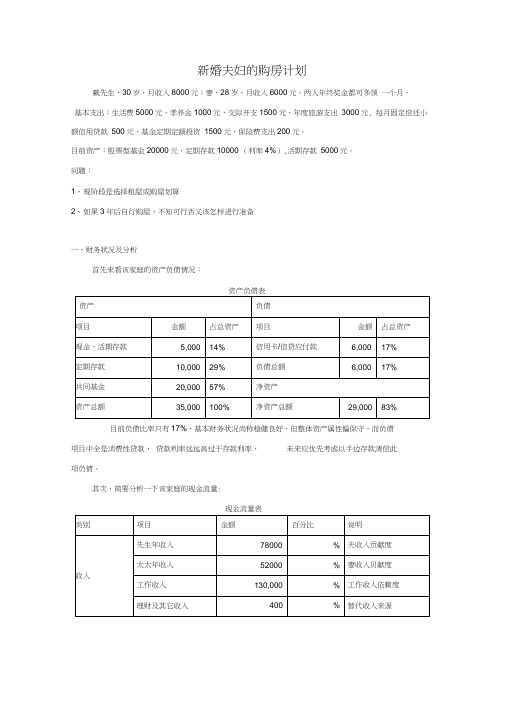

问题:1、现阶段是选择租屋或购屋划算2、如果3年后自行购屋,不知可行否又该怎样进行准备一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

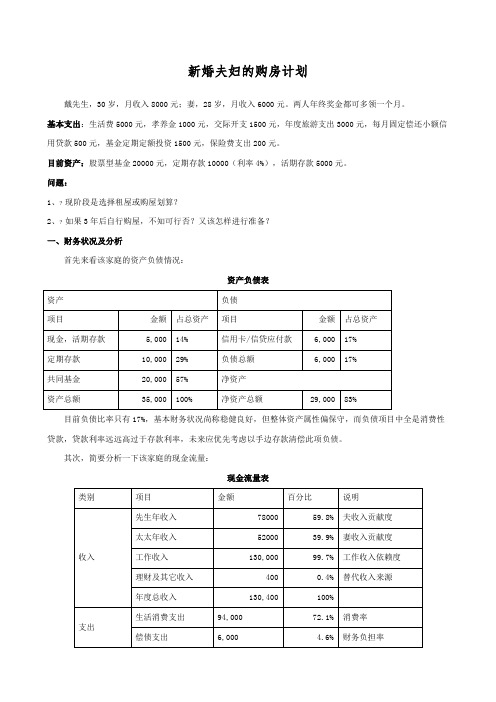

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率%,可储蓄率%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达%,有过度消费之虞,且外食与交际费用合计高达生活支出的%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/()–48,000*/(^2)–480,00*(^2)/(^3)–48,000*(^3)/(^4)–48,000*(^4)/(^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数(n=20,i=)=46,元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)=–211,242元。

假设5年后售屋:当时房价=80万*复利终值系数XXX(n=5,i=8)=1,175,462元。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000 (利率4%,活期存款5000元。

问题:1、现阶段是选择租屋或购屋划算?2、如果3年后自行购屋,不知可行否?又该怎样进行准备?、财务状况及分析首先来看该家庭的资产负债情况:目前负债比率只有17%基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%,但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

、购屋或租屋评估1、租屋的净现金流现值=-48,000 /( 1.03 )- 48,000*1.06 /( 1.03A2 )- 480,00* (1.06A2 )/( 1.03A3 )-48,000* ( 1.06A3 )/( 1.03A4 )- 48,000* (1.06人4 )/( 1.03人5 ) =-46,602 - 47,959 - 49,356 - 50,794 - 52,273=—246,984 元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%, 20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794 (n=20,i=4.5)=46,125.67 元。

5年房贷支出总现金流量现值=-每年本利摊还额*房贷支出年金现值倍数(n=5, i=3 )4.580= —211,242 元。

个人理财规划之买房规划案例.doc

新婚夫妇的购房计划戴先生, 30 岁,月收入8000 元;妻, 28 岁,月收入6000 元。

两人年终奖金都可多领一个月。

基本支出:生活费 5000 元,孝养金 1000 元,交际开支1500 元,年度旅游支出3000 元,每月固定偿还小额信用贷款500 元,基金定期定额投资1500 元,保险费支出 200 元。

目前资产:股票型基金20000 元,定期存款 10000(利率 4%),活期存款 5000 元。

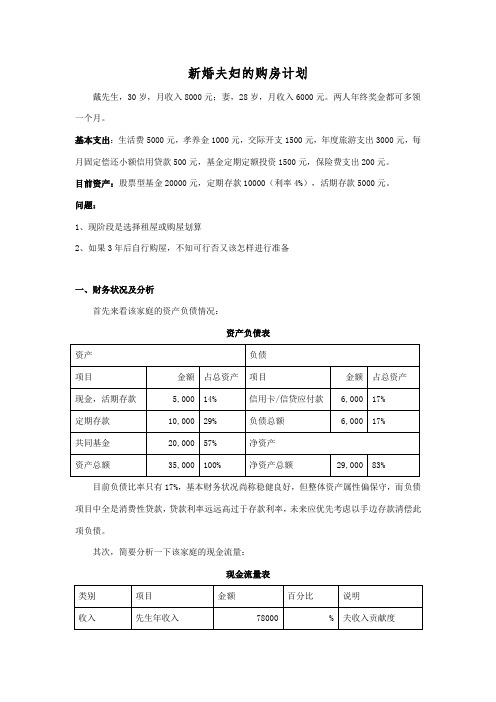

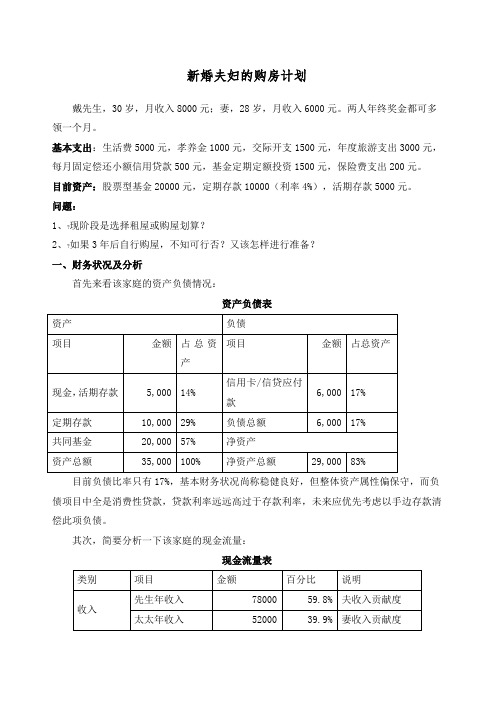

问题:1、现阶段是选择租屋或购屋划算?2、如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表资产负债项目金额占总资产项目金额占总资产现金,活期存款5,000 14% 信用卡 / 信贷应付款6,000 17%定期存款10,000 29% 负债总额6,000 17%共同基金20,000 57% 净资产资产总额35,000 100% 净资产总额29,000 83% 目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表类别项目金额百分比说明先生年收入78000 59.8% 夫收入贡献度太太年收入52000 39.9% 妻收入贡献度收入工作收入130,000 99.7% 工作收入依赖度理财及其它收入400 0.4% 替代收入来源年度总收入130,400 100%生活消费支出94,000 72.1% 消费率支出偿债支出6,000 4.6% 财务负担率保障型保费支出2,400 1.8%年度总支出102,400 78.5% 支出比率结余总结余(可储蓄额)28,000 21.5% 储蓄率还本投资额18,000 13.8% 固定储蓄计划自由储蓄额10,000 7.7% 自由储蓄率每月支出结构分析表消费(生活)支出细项金额占总消费支出 % 食2,000 26.7%衣(送洗,一般添购)1,000 13.3%住(房租,水电气,xx )1,000 13.3%行(交通费,油钱)1,000 13.3%交际费1,500 20.0%奉养长辈1,000 13.3%消费(生活)支出小计7,500 100.0%从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率 21.2%,属偏低范围。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、现阶段是选择租屋或购屋划算?2、如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/(1.03)–48,000*1.06/(1.03^2)–480,00*(1.06^2)/(1.03^3)–48,000*(1.06^3)/(1.03^4)–48,000*(1.06^4)/(1.03^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794(n=20,i=4.5)=46,125.67元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)4.580=–211,242元。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、? 现阶段是选择租屋或购屋划算2、? 如果3年后自行购屋,不知可行否又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表?从收支结构来看,年度净结余为正数,支出比率%,可储蓄率%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达%,有过度消费之虞,且外食与交际费用合计高达生活支出的%,略嫌偏高,应考虑节流。

?二、购屋或租屋评估?1、租屋的净现金流现值=–48,000/()–48,000*/(^2)–480,00*(^2)/(^3)–48,000*(^3)/(^4)–48,000*(^4)/(^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

?2、购房的净现金流现值购屋自备20万元,贷款利率%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数(n=20,i=)=46,元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)=–211,242元。

假设5年后售屋:当时房价=80万*复利终值系数XXX(n=5,i=8)=1,175,462元。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、现阶段是选择租屋或购屋划算?2、如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/(1.03)–48,000*1.06/(1.03^2)–480,00*(1.06^2)/(1.03^3)–48,000*(1.06^3)/(1.03^4)–48,000*(1.06^4)/(1.03^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794(n=20,i=4.5)=46,125.67元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)4.580=–211,242元。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、? 现阶段是选择租屋或购屋划算?2、? 如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/(1.03)–48,000*1.06/(1.03^2)–480,00*(1.06^2)/(1.03^3)–48,000*(1.06^3)/(1.03^4)–48,000*(1.06^4)/(1.03^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794(n=20,i=4.5)=46,125.67元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)4.580=–211,242元。

理财目标案例

理财目标案例理财目标案例——买房小明是一个年轻的白领,他目前在一家中型公司工作,并且有一个不错的收入。

他的理财目标之一就是在未来几年内买一套房子。

小明计划在购房上分为三个阶段,分别是储蓄、投资和购买。

第一阶段——储蓄:作为购房的第一步,小明决定开始积累购房资金。

他计划每月将自己的工资的20%作为买房资金进行储蓄。

此外,他还决定减少一些不必要的开支,如购物、旅游等。

他希望通过这种方式能够积攒足够的购房首付款。

小明同时也意识到仅仅靠储蓄,购房的时间可能会拖得很长,因此他还计划进入第二阶段。

第二阶段——投资:为了加快积攒购房资金的速度,小明决定将一部分的储蓄资金投资。

他研究了一下投资市场,发现股票市场有很大的投资空间。

于是他决定将一部分的购房资金投入到股票市场中。

为了减少风险,小明不会将所有的购房资金都投资进去,而是选择了一个安全的投资比例。

他决定将每月投资资金的30%投入到股票市场,而剩下的70%还是继续储蓄。

通过这种方式,他希望在积累购房首付款的同时,还能通过投资获得更多的收益。

第三阶段——购买:经过一段时间的储蓄和投资,小明终于积攒了足够的购房首付款。

他开始寻找适合自己的房子,并且与银行商讨贷款的事宜。

在确定了购房计划后,他将储蓄的钱和投资所得一同用于购房。

通过这样的计划,小明顺利地实现了自己的理财目标。

他购买了一套心仪的房子,同时还保留了一定的投资收入,为未来的理财增添了更多的可能性。

这个案例告诉我们,在理财过程中,储蓄和投资是密不可分的。

储蓄能够稳定积攒购房资金,而投资则能加快积累的速度。

通过合理的储蓄和投资规划,我们能够更快地实现自己的财务目标。

同时,我们也需要在理财中保持风险意识,合理分配资金,降低风险。

只有这样才能实现我们的梦想。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、? 现阶段是选择租屋或购屋划算?2、? 如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/(1.03)–48,000*1.06/(1.03^2)–480,00*(1.06^2)/(1.03^3)–48,000*(1.06^3)/(1.03^4)–48,000*(1.06^4)/(1.03^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794(n=20,i=4.5)=46,125.67元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)4.580=–211,242元。

个人理财规划之买房规划案例_

个人理财规划之买房规划案例_小明是一名白领,目前月收入为8000元。

根据他的工作和家庭情况,购房是小明的一个重要目标。

他目前租房每月支出2000元,为了降低生活成本和提升生活质量,他认为购置房产是一个明智的选择。

小明首先分析了自己的经济状况和购房需求。

他计划在三年内购房,预计购房面积为80平方米,房价为每平方米1万元。

根据这些数据,他初步计算了购房总价为80万。

他决定每月存款2000元,且将存款作为购房的首付款,根据目前的积蓄,小明需要存款3年才能达到首付款的要求。

小明决定采用贷款购房的方式,他了解到目前的房贷利率为5%。

由于他计划在3年后购房,小明对购房的贷款期望在20年内还清。

根据月收入和购房总价,小明可以贷款80万。

根据5%的利率,他计算出按揭还款为月利率0.41%。

他预计每月的按揭还款额为3,849元,还款总额为92,378元。

为了保证按揭还款的稳定性,他决定月底的结余额不能小于按揭还款的两倍,即7688元。

在购房的过程中,小明决定提前做出购房计划。

他会尽量减少不必要的开支并增加收入,以便提高购房能力。

他计划每年的薪资增长率为5%,同时他会控制生活开支,逐渐增加每月的存款金额。

除了主要的购房计划外,小明还希望为紧急情况和退休做好准备。

他计划每年维持2万元的应急储备金,同时每年投资额为1万元,以便在退休后有一定的可支配资金。

这些额外的支出会对每个月的结余有所影响,但在小明的理财规划中,购房始终是首要目标。

在贷款购房的过程中,小明还需要注意利率的变动。

如果在三年后购房时,利率上升了1个百分点,将对应每月还款的增加。

因此,小明计划在贷款购房后,合适的时机进行利率的固定。

另外,他还了解到如果在贷款三年后就可以一次性偿还到贷款,可以减少利息支出。

因此,小明计划在购房后的三年内积极储蓄,并尽可能提前偿还贷款。

综上所述,小明通过详细分析了自己的经济状况和目标,制定了合理的个人理财规划买房方案。

他计划积蓄并贷款购房,同时关注利率的变动以及提前偿还贷款的机会。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、?现阶段是选择租屋或购屋划算?2、?如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/(1.03)–48,000*1.06/(1.03^2)–480,00*(1.06^2)/(1.03^3)–48,000*(1.06^3)/(1.03^4)–48,000*(1.06^4)/(1.03^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794(n=20,i=4.5)=46,125.67元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)4.580=–211,242元。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元, 每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000 (利率4%),活期存款5000元。

问题:1、现阶段是选择租屋或购屋划算2、如果3年后自行购屋,不知可行否又该怎样进行准备一、财务状况及分析首先来看该家庭的资产负债情况:目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:从收支结构来看,年度净结余为正数,支出比率%,可储蓄率%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达%,有过度消费之虞,且外食与交际费用合计高达生活支出的%,略嫌偏高,应考虑节流。

、购屋或租屋评估1、租屋的净现金流现值= -48,000/ () -48,000*/ (A2) -480,00* ( A2) / (A3) £8,000* (A3) / (A4) -48,000* (A4 )/( A5)=-46,602 -47,959 T9,356 -50,794 -52,273=-246,984 元。

2、购房的净现金流现值购屋自备20万元,贷款利率%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数(n=20, i=)=46,元。

5 年房贷支出总现金流量现值=-每年本利摊还额* 房贷支出年金现值倍数(n=5,i=3)=-211,242 元。

假设5 年后售屋:当时房价=80 万* 复利终值系数XXX(n=5,i=8)=1,175,462 元。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、现阶段是选择租屋或购屋划算?2、如果3年后自行购屋,不知可行否?又该怎样进行准备?一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率78.8%,可储蓄率21.2%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达72.1%,有过度消费之虞,且外食与交际费用合计高达生活支出的46.7%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/(1.03)–48,000*1.06/(1.03^2)–480,00*(1.06^2)/(1.03^3)–48,000*(1.06^3)/(1.03^4)–48,000*(1.06^4)/(1.03^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率4.5%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数13.00794(n=20,i=4.5)=46,125.67元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)4.580=–211,242元。

个人理财规划之买房规划案例

个人理财规划之买房规划案例

1.目标设定:

作为一个年轻人,买房是我未来理财规划中的重要目标之一、我希望通过合理的规划和财务管理,能够在30岁之前拥有一套自己的房子。

2.收入与支出分析:

3.财务规划与投资规划:

为了达到买房的目标,我制定了以下财务规划和投资规划。

-建立紧急备用金:为了应对意外情况和突发事件,我打算将月收入中的2000元用于储蓄,以构建一个紧急备用金。

这将为我提供安全感,并且避免因意外情况导致的新债务。

-开始投资:为了增加资金的积累速度,我打算将剩余的1000元用于投资。

我将选择一个稳定的投资组合,以确保资金的增值,并确保在购买房子之前能够有足够的首付款。

4.购房策略:

为了实现购房目标,我需要制定一个购房策略。

-评估房屋价值:在购房过程中,我将找专业人士评估房屋的价值和潜在增值空间,以确保购买的房子是具有投资价值的。

-观望时机:我将观察房地产市场的行情,并选择一个合适的时机购买房子。

我会注意市场的波动,以确保在房价合理的时候买入,以获取更好的投资回报。

5.风险控制:

在实施买房规划过程中,我需要考虑一些潜在的风险和应对措施。

-收入不稳定:如果我的收入出现不稳定,我将加强财务管理,削减不必要的开销,以确保按时支付房贷,避免危机发生。

-房地产市场波动:如果房地产市场出现短期的波动,我将坚持我的购房策略,并寻找更合适的时机。

综上所述,通过合理的财务规划和投资规划,我可以在未来5年内实现自己的购房目标。

具体的计划包括建立紧急备用金、投资增值资金、提高收入、购房策略制定等。

同时,我也需要考虑潜在的风险,并做好风险控制的准备。

个人理财规划之买房规划案例

新婚夫妇的购房计划戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%),活期存款5000元。

问题:1、现阶段是选择租屋或购屋划算2、如果3年后自行购屋,不知可行否又该怎样进行准备一、财务状况及分析首先来看该家庭的资产负债情况:资产负债表目前负债比率只有17%,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债项目中全是消费性贷款,贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此项负债。

其次,简要分析一下该家庭的现金流量:现金流量表每月支出结构分析表从收支结构来看,年度净结余为正数,支出比率%,可储蓄率%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达%,有过度消费之虞,且外食与交际费用合计高达生活支出的%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值=–48,000/()–48,000*/(^2)–480,00*(^2)/(^3)–48,000*(^3)/(^4)–48,000*(^4)/(^5)=–46,602–47,959–49,356–50,794–52,273=–246,984元。

2、购房的净现金流现值购屋自备20万元,贷款利率%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数(n=20,i=)=46,元。

5年房贷支出总现金流量现值=–每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)=–211,242元。

假设5年后售屋:当时房价=80万*复利终值系数XXX(n=5,i=8)=1,175,462元。

个人理财规划之买房规划案例

新婚夫妇的购房计划8000元;妻,28岁,月收入6000元。

两人年终奖金都可多领孝养金1000元,交际开支1500元,年度旅游支出 3000元, 500元,基金定期定额投资 1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000 (利率4%),活期存款 5000元。

问题:1、现阶段是选择租屋或购屋划算2、如果3年后自行购屋,不知可行否又该怎样进行准备、财务状况及分析首先来看该家庭的资产负债情况:目前负债比率只有,基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债 项目中全是消费性贷款, 贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此 项负债。

其次,简要分析一下该家庭的现金流量:一个月。

戴先生,30岁,月收入基本支出:生活费5000元, 每月固定偿还小额信用贷款从收支结构来看,年度净结余为正数,支出比率%,可储蓄率%,属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%),但消费率高达%,有过度消费之虞,且外食与交际费用合计高达生活支出的%,略嫌偏高,应考虑节流。

二、购屋或租屋评估1、租屋的净现金流现值= -48,000/ ()-48,000*/ (人2)-480,00* (人2) / (人3)£8,000* (人3) / (M) -48,000*(A4)/(人5)=-46,602 -47,959 Y9,356 -50,794 -52,273=-246,984 元。

2、购房的净现金流现值购屋自备20万元,贷款利率%,20年房贷,每年本利摊还额=贷款金额60万/标准年金现值系数(n=20, i=)=46,元。

5年房贷支出总现金流量现值=-每年本利摊还额*房贷支出年金现值倍数(n=5, i=3)= 211,242 元。

假设5 年后售屋:当时房价=80 万*复利终值系数XXX(n=5, i=8)=1,175,462 元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目\

金额

百分比/

说明

收入

先生年收入

78000

%

夫收入贡献度

太太年收入

52000

%

妻收入贝献度

工作收入

130,000

%

工作收入依赖度

理财及其它收入

400

%

替代收入来源

年度总收入

130,400

100%

支出

生活消费支出

94,000、

%

消费率

偿债支出

6,000\

%

财务负担率

保障型保费支出/

2,400

%

融资产组

合比重

预估报酬

率

加权预估

报酬率

"建议调整

后百分比

调整后加 权预估报 酬率

活期存款

5,000

14%

%

%

%

%

定期存款

10,0பைடு நூலகம்0

29%

4%

%

%

%

=175,325元。

3、结论

因为(购屋净现金流175,325)-(租屋净现金流现值-246,984)=422309元>0

目前购屋合算

4、贷款额度概算

理想房子三年后价格=800,000*复利终值系数(n=3,i=8)=1,007,768元。

房价*25%=届时需自备金额251,942元。

房价*75%=届时需贷款金额755,826元。

每年摊还金额58,105元。

每年偿债能力尚不足,差额=24,105元。

结论:前述购屋计划无法以目前收支结构达成。

C.如何调整收支

自备款不足部分,每年需要多储蓄额度=100,803/年金终值系数(n=3,i=10)=30,454

丿元。

房贷偿还部分,每年差额=24,105元。

故,

未来三年,每年比现况需多储蓄金额=30,454,=>每月多储蓄2538元即可。

二、购屋或租屋评估

1租屋的净现金流现值

=-48,000/()-48,000*/(A2)-480,00*(A2)/(A3)-48,000*(A3)/(A4)

-48,000*(A4)/(A5)

=-46,602-47,959-49,356-50,794-52,273

=—246,984元。

2、购房的净现金流现值

当时房贷本金余额=-每年本利摊还额46,*房贷支出年金现值倍数 (n=15,r=)=495,369丿元。

当时售屋净所得=1,175,462-495,369=679,993元。

售屋所得现值(n=5,i=3)=586,567元。

购屋净现金流现值=(自备款-200,000)+(5年房贷支出总现金流量现值-211,242)+(售屋所得现值586,567)

购屋自备20万元,贷款利率/% 20年房贷,每年本利摊还额=贷款金额60万/标准年金

现值系数(n=20,i=)=46,元。

5年房贷支出总现金流量现值=-每年本利摊还额*房贷支出年金现值倍数(n=5,i=3)=-211,242元。

假设5年后售屋:

/当时房价=80万*复利终值系数XXX(n=5,i=8)=1,175,462元。\

5、购房能力评估

A.自备款额度评估

在其它条件不变的情况下,目前可能用作自备款来源有两部份:

1)依资产负债表,现有净资产可投入=金融资产-消费负债=29,000元。

2)依现金流量表,未来每年可再投入=年度总结余(可储蓄额)28,000+已清偿消费负

债6,000=34,000元(前项已经扣除)。

三年后总储蓄额度=29,000*复利终值系数(n=3,i=10)

年度总支出

102,400

\%

支出比率

结余

总结余(可储蓄额)

28,000

\%

储蓄率

还本投资额

18,000

%

固疋储畜计划

自由储蓄额

10,000

%

自由储蓄率

每月支出结构分析表

消费(生活)支出

细项

金额

占总消费支出%

食

2,000

\%

衣(送洗,一般添购)

1,000

%

住(房租,水电气,电话)

1,000

%

行(交通费,油钱)

问题:

1、现阶段是选择租屋或购屋划算?

2、如果3年后自行购屋,不知可行否?又该怎样进行准备?

一、财务状况及分析

首先来看该家庭的资产负债情况:

资产负债表

资产

负债

项目

金额

占总资产

项目

金额

占总资产

现金,活期存款

5,000

14%

信用卡/信贷应付款

6,000

17%

定期存款

10,000

29%

负债总额

6,000

17%

购屋之后,每年比现况需多储蓄金额=24,105=>每月多储蓄2009元即可。

建议减少交际费支出及不必要的娱乐支出,或寻找薪资更高的工作机会。

6、投资组合

调整现有资产与未来的储蓄,将股票基金的比重提高至少到七成左右。

(以下的组合仅供参考,并非唯一答案,报酬并非保证,波动风险仍需纳入考虑)

项目

金额\

目前占金

1,000

%

交际费

1,500

%

奉养长辈

1,000

%

消费(生活)支出小计

7,500

%

从收支结构来看,年度净结余为正数,支出比率%可储蓄率%属偏低范围。

收入全来自于工作收入,理财收入不多,要注意到收入中断可能造成的冲击。

支出方面,财务负担率并不高(低于20%,但消费率高达%有过度消费之虞,且外

食与交际费用合计高达生活支出的%略嫌偏高,应考虑节流。

+34,000*年金终值系数(n=3,i=10)[112540]

=38,599+112,540=151,139元<自备款金额251,942元。

自备款准备尚不足,差额=100,803元。

B.每年偿债能力评估

已清偿消费负债6,000元后,每年度总结余(可还房贷金额)28,000+6,000=34,000<

新婚夫妇的购房计划

戴先生,30岁,月收入8000元;妻,28岁,月收入6000元。两人年终奖金都可多领

一个月。

基本支出:生活费5000元,孝养金1000元,交际开支1500元,年度旅游支出3000元,每

月固定偿还小额信用贷款500元,基金定期定额投资1500元,保险费支出200元。

目前资产:股票型基金20000元,定期存款10000(利率4%,活期存款5000元。

共同基金

20,000

57%

净资产

资产总额

35,000

100%

净资产总额

29,000

83%

目前负债比率只有17%基本财务状况尚称稳健良好,但整体资产属性偏保守,而负债 项目中全是消费性贷款, 贷款利率远远高过于存款利率,未来应优先考虑以手边存款清偿此

项负债。

其次,简要分析一下该家庭的现金流量:

现金流量表