出口退税进货凭证申报明细表

生产企业出口货物免、抵、退税申报明细表

生产企业出口货物免、抵、退税申报明细表海关企业代码:纳税人名称:(公章)纳税人识别号:()当期出口()前期出口所属期:年月金额单位:元至角分1.应按当期出口的并在财务上做销售后的所有出口明细填报本表当期出口表,对单证不齐无法填报的项目可暂不填写,在“单证不齐标志”栏内做相应标志;2.应按前期出口的前期单证不齐于当期收齐单证的所有出口明细填报本表前期出口表,在“原申报年月序号”栏内填写原申报的本表当期出口表的所属期和申报序号;3.对前期申报错误的,当期进行调整。

前期少报出口额或低报征、退税率的,在当期补报;前期多报出口额或高报征、退税率的,当期可以负数(或红字)数据冲减;也可用负数(或红字)将前期错误数据全额冲减,再重新申报正数(蓝字)数据。

对于按会计制度规定允许扣除的运费、保险费和佣金,与原预估入账值有差额的,也按此规则进行调整。

本年度出口货物发生退运的,可用负数(或红字)冲减出口销售收入进行调整;4.第1栏“序号”由4位流水号构成(如0001、0002、…,序号要与申报退税的资料装订顺序保持一致;5.第3栏“出口货物报关单号”为21位编码,按报关单右上角18位编码+0+两位项号(01、02、…)填报;委托出口的货物此栏不填;6.第4栏“出口日期”为出口货物报关单上的出口日期;7.第5栏“代理出口货物证明号”按《代理出口货物证明》的编号+两位项号(01、02、…)填报;8.第6栏“出口收汇核销单号”为收汇核销单(出口退税联)上的号码,与出口货物报关单上已列明的收汇核销单号码相同;9.第7栏“出口商品代码”为出口货物报关单上列明的出口商品代码;10.第8栏“出口商品名称”为出口货物报关单上列明的出口商品名称;11.第9栏“计量单位”为出口货物报关单中的计量单位;12.第10栏“出口数量”为出口货物报关单上的出口商品数量;13.第11栏“出口销售额(美元)”为出口发票上列明的美元离岸价,若以其他价格条件成交的,应按会计制度规定扣除运保费、佣金;若为其他外币成交的折算成美元离岸价填列;若出口发票的离岸价与报关单等凭证的离岸价不一致时,应附有关情况说明;14.第12栏“出口销售额(人民币)”为美元离岸价与在税务机关备案的汇率折算的人民币离岸价;15.第13栏“申报商品代码”,出口商品需按照主要原材料退税率申报退(免)税的,填写主要原材料商品代码。

外贸企业出口退税出口明细申报表

凭证号对应的退税额都不一致,但是总退税额是一致的。

12.代理证明号:委托出口时取得的受托方开具的《代理出口货物证明》编号。

13.进料加工手册号:与出口货物报关单的“备案登记号”一致。

14.备注:按税务机关要求录入。

111

111

1234

春天

123489

147

127

189 156

是否,可以赴一场最美的相逢,如是,便不负曾经许下的约定。守住心底最美风景,是一种风度,一种期望。让心,随花儿轻舞,让梦,随蝶儿翩跹。

。

2.出口发票号:企业外销货物出口发票号码。 3.报关单号:一般填写海关出口货物报关单右上角的海关统一编号

+0+项号,共 12 位;特殊退税业务可以按税务机关要求填写。

4.出口日期:出口货物报关单右上角的出口日期 , 退税率由此判定。

5.核销单号:外管局统一出口收汇核销单编号 , 应录入 9 位。

6.出口数量: 按实际出口数量或申报出口退税的数量填写,和出口货物报关单上第一计量单位的数量一致。

7.美元离岸价格 : 美元离岸价格为 FOB价格 , 如果成交方式为 CIF 或其他 , 应折成 FOB,是换汇成本监测的重要参考数据。

8.出口进货金额:此项目由申报系统自动计算。按进货表中同一关联号同一商品代码下加权平均计算出该商品的平均单价,再用

出口数量乘以该平均单价得出该出口进货金额,可能和每一笔进货凭证号对应的计税金额不一致,但是总计税金额是一致的。 9.退税率:此项目申报系统自动计算。同一关联号、同一商品代码下加权平均计算出的退税率,可能和每一笔进货凭证号对应的

应退消费 税税额

代理证明 号

进料加 工手册

号

备注

出口退税进货明细申报表

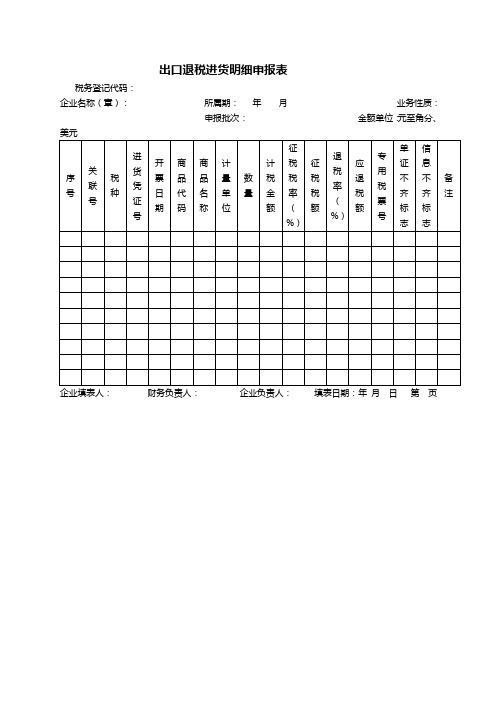

出口退税进货明细申报表税务登记代码:企业名称(章):所属期:年月业务性质:申报批次:金额单位:元至角分、填表说明:(一)表头项目填写规则:企业名称:出口企业名称的全称;税务登记代码:出口企业在税务机关办理税务登记取得的编号;所属期:按申报期年月填写,对跨年度的按上年12月份填写;申报批次:所属年月的第几次申报;业务性质:根据实际分别填写正常退税、特准退税。

(二)具体内容填写规则:序号:填写四位流水号,当序号大于9999时,可以填写A001,A002,……英文字母A加数字组合。

关联号:出口企业可以自行编写,是进货和出口数据唯一关联的标志。

建议编写规则为申报年月后四位+部门代码+流水号。

税种:若为增值税,填写“V”;若为消费税,填写“C”。

进货凭证号:如果是增值税专用发票,填写增值税专用发票的发票代码+发票号码共同组成的18位数字。

否则填写其它退税凭证的号码。

开票日期:进货凭证开票日期,一般为增值税专用发票的填开日期。

商品代码:按出口报关单的商品代码对应的退税率文库中的基本商品代码填写。

如属于特准退税范围的按照进货凭证中货物名称对应的退税率文库中的基本商品代码填写;商品名称:应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写;计量单位:填写出口货物报关单上的第一计量单位;如属于特准退税范围的按照进货凭证中计量单位填写;数量:如果增值税专用发票上该商品的计量单位与报关单该商品第一计量单位不符,则应按报关单计量单位折算进货数量。

加工费、辅料、配套产品等(视同)委托加工方式的进货凭证,数量项填0,备注项目填英文字母“WT”。

计税金额:如果增值税发票开具的货物或应税劳务名称项对应的出口报关单为同一商品代码,可录入发票计税金额总和,否则应分项填写。

征税税率:若为增值税,则按百分比的格式填写专用发票上的税率;若为消费税从价定律方式征税的,则按小数的格式填写消费税专用税票的法定税税率;若为消费税从量定额方式征税的,则填写消费税专用税票的法定税额。

外贸企业出口退税进货明细申报表

出口退税发票分割单(新)

申报日期:

填表说明:一、此表用于企业一般贸易出口一次进货,多次出口(或转内销),多次申报。

出口企业填报人:外贸企业出口退税进货分批申报单

四、逻辑关系:“13申报金额”=“11数量”*“12单价”;“14累计申报金额”=“13申报金额”的累计数;“15余额”=“5计税金额”的合计数-“14累计申报金额”。

五、本表一式两份,由企业在第一次申报时填写完整,加盖公章,附在申报资料及相关单证相应发票原件后;审核人员审核后将两联签字,返给企业一张,在第二次申报时,填写第二次申报信息,附在相应发票复印件后。

若企业分割两次以上,以次类推。

二、第一部分“发票”:按原发票票面内容填写。

若为多项,分项分行填写,并按发票上所属第几项填写项号。

三、第二部分“分次出口核销”:填写发票分割情况。

本次申报为发票第几项将对应项号填入“项号”一栏。

“8申报编号”:填写本次申报部分所属批次;“9关联号”:填写本次申报部分所属关联号;“10货物名称”:填写本次申报部分的货物名称,若申报多条分行填写;“11数量”:填写本次申报部分商品的数量;“12单价”:填写本次申报部分货物单价,不同单价商品要分行填写;“13申报金额”:填写本次申报部分的计税金额;“14累计申报金额”:填写本张发票累计申报计税金额;“15余额”:填写本张发票截至本次未申报的计税金额;“16签字”:由主管税务人员确认签字。

企业代码:。

生产企业出口货物免抵退税货物申报明细表.doc

纳税人识别号:

(√)出口货物

( )单证收齐

所属期:

年 月

所属年度:

单位:元至角分

序号

出口发票号码

出口报关单号

出口日期

代理证明号

核销单号

出口商品代码

出口商品名称

计量单位

出口数量

出口销售额

征税税率

退税税率

出口销售额乘

征退税率之差

出口销售

额乘退税率

海关进料加工手册号

年月日

第 页 / 共 页

(注:文件素材和资料部分来自网络,供参考。请预览后才下载,期待你的好评与关注。)

单证不齐标志

备注

美元

人民币

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15=12x(13-14)

16=12x14

17

18

19

小计0.Biblioteka 0000.000.00

0.00

0.00

出口企业

退税部门

兹声明以上申报无讹并愿意承担一切法律责任。

(公章)

经办人:

(公章)

经办人:

财务负责人:

科(所)长:

企业负责人:

年月日

负责人:

生产企业出口货物免、抵、退税申报汇总表全套

生产企业出口货物免、抵、退税申报汇总表单位:元至角分注:1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;2.第( c)列“与增值税纳税申报表差额”为退税部门审核确认的第( b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税内税申报表》进行调整。

《生产企业出口货物免、抵、退税申报汇总表》填表说明1.第1栏“当期免抵退出口货物销售额(美元)”为企业当期全数免抵退出口货物美元销售额,等于当期出口的单证齐全数分和单证不齐部份美元销售额之和,与《生产企业出口货物免、抵、退税申报明细表》第11栏中当期全数免抵退出口货物美元销售额合计数相等;2.第2栏“当期免抵退出口货物销售额”为企业当期全数免抵退出口货物人民币销售额,等于当期出口的单证不齐部份(第3栏)和单证齐全数分(第4栏)人民币销售额之和。

为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额;3.第3栏“单证不齐销售额”为企业当期出口的单证不齐部份免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证不齐部份的人民币销售额合计数相等;4.第4栏“单证齐全销售额”为企业当期出口的单证齐全数分且通过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证齐全数分且通过退税部门审核确认的人民币销售额合计数相等;5.第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证部份且通过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中前期出口当期收齐单证部份且通过退税部门审核确认的人民币销售额合计数相等;6.第6栏“单证齐全出口货物销售额”为企业当期出口单证齐全数分及前期出口当期收齐单证部份且通过退税部门审核确认的免抵退人民币销售额,应与本表第4栏与第5栏的合计数相等。