2009(年鉴)年浙江省物流发展状况(2009中国物流年鉴)

国家公务员行测资料分析文字材料-试卷19_真题(含答案与解析)-交互

国家公务员行测资料分析(文字材料)-试卷19(总分70, 做题时间90分钟)5. 资料分析资料分析每题所给出的图、表或一段文字均有5个问题要你回答。

你应根据资料提供的信息进行分析、比较、计算和判断处理。

根据下面材料回答问题。

近年来浙江省商品交易市场呈现稳步发展态势。

2009年,浙江省共有亿元以上商品交易市场670家,比上年增加31家,营业面积2298万平方米,出租摊位39万个,实现成交额9647亿元,比上年增长7.8%。

从市场成交额看,成交额达10亿元以上的商品交易市场189家,占全部市场个数的28.2%,实现成交额8139亿元。

其中,10-50亿元的商品交易市场有156家;50-100亿元的商品交易市场有17家;100亿元以上的商品交易市场有16家。

从商品分类销售看,一是与城乡居民生活息息相关的商品销售稳定增长,其成交额最大,所占比例最高。

食品、饮料、烟酒类成交额2127亿元,比上年增长10.1%;服装、鞋帽类商品销售比重居第二位,成交额2077亿元,比上年增长9.2%。

二是随着居民消费水平提高和消费需求的多元化,个人享受、发展及服务性消费所带动的商品成交活跃。

文化办公用品类商品成交额135亿元,同比增长20.1%:体育、娱乐用品类商品成交额18亿元,同比增长25.6%;家用电器和音像器材类商品成交额52亿元,同比增长36%;儿童玩具类商品成交额31亿元,同比增长15.9%。

三是汽车销售保持快速增长,所占比重有所上升。

汽车类实现成交额606亿元,同比增长29.9%,比上年提高1.1个百分点。

SSS_SINGLE_SEL1.2008年浙江省平均每家亿元以上商品交易市场的成交额是( )。

A 22亿元B 17亿元C 14亿元D 25亿元分值: 2答案:C解析:由“2009年,浙江省共有亿元以上商品交易市场670家,比上年增加31家,……实现成交额9647亿元,比上年增长7.8%”可知,2008年,浙江省平均每个亿元以上商品交易市场的成交额是9647÷(1+7.8%)÷(670—31)≈9000÷640=14亿元。

浙江省物流业与经济发展关系的实证研究

浙江省物流业与经济发展关系的实证研究高清平;吴德;吴海虹【摘要】为揭示物流产业和经济发展之间的关系,文章以浙江省及各市经济增长、经济转型升级与物流业发展之间的关系为研究对象,通过时间序列的平稳性分析,运用协整理论和Granger 因果检验揭示经济增长、经济转型升级与物流业发展之间存在怎样的长期关系、因果关系和动态变化规律.将为浙江省制定区域物流发展战略,推动浙江省产业结构优化调整、促进经济提质增效提供理论依据.【期刊名称】《物流科技》【年(卷),期】2017(040)003【总页数】5页(P90-94)【关键词】物流业;时间序列分析;协整分析【作者】高清平;吴德;吴海虹【作者单位】浙江师范大学工学院,浙江金华321004;金华经济技术开发区管理委员会,浙江金华321017;浙江东晶电子股份有限公司人力资源部,浙江金华321017【正文语种】中文【中图分类】F259.27随着世界经济的快速发展和全球化进程的进一步加快,物流业作为现代经济的重要组成部分,正在全球范围内迅速发展。

国务院《物流业发展中长期规划(2014-2020年)》指出:“物流业是融合运输、仓储、货代、信息等产业的复合型服务业,是支撑国民经济发展的基础性、战略性产业。

加快发展现代物流业,对于促进产业结构调整、转变发展方式、提高国民经济竞争力和建设生态文明具有重要意义”,明确要求“加强物流领域理论研究,完善我国现代物流业理论体系,积极推进产学研用结合”。

然而,我国物流业在快速发展的同时,由长期粗放发展所累积的矛盾亦日益突出,物流业高投入、高污染、低产出、低效能的特点已成为制约物流业提质增效和转型发展的瓶颈。

因此,如何借助物流业与国民经济的联动发展推动国民经济产业结构调整、转变发展方式、提高国民经济竞争力和建设生态文明,就成为摆在学术界和管理当局面前的一项重要课题,具有重要的理论意义和实践价值。

物流业不仅是国民经济的重要组成部分,而且在国民经济产业结构调整、转变发展方式、提高国民经济竞争力和建设生态文明方面,具有重要的带动作用。

2024年浙江省物流市场发展现状

2024年浙江省物流市场发展现状引言本文将对浙江省物流市场的发展现状进行综合分析和总结。

浙江省作为中国沿海经济发达地区,一直以来都在物流市场发展中走在前列。

本文将从物流市场规模、物流基础设施建设、物流业务类型及发展趋势等方面进行介绍,以全面了解浙江省物流市场的现状。

物流市场规模浙江省的物流市场规模庞大,拥有众多的物流企业和专业市场。

根据最近的统计数据显示,浙江省物流业的总产值超过XX亿元,占浙江省GDP的XX%。

随着电子商务的快速发展,消费需求的不断增长,浙江省的物流市场规模还将继续扩大。

物流基础设施建设浙江省一直以来重视物流基础设施的建设,通过加大投资力度,不断改善物流网络的连通性和流通效率。

浙江省已建成了一批现代化的物流园区和配送中心,以满足日益增长的物流需求。

同时,浙江省还加快了高速公路、铁路和航空港等交通基础设施的建设,进一步提升了物流运输的效率。

物流业务类型浙江省的物流市场主要涵盖货物运输、仓储和配送等业务类型。

其中,货物运输是浙江省物流市场的核心业务,包括公路运输、铁路运输、航空运输和水路运输等多种方式。

同时,浙江省的仓储和配送市场也在不断发展壮大,为企业提供全方位的物流服务支持。

发展趋势浙江省物流市场的未来发展正面临着许多机遇和挑战。

随着互联网和物联网技术的不断发展,物流行业也迎来了数字化和智能化的变革。

浙江省物流市场正积极推动信息技术的应用,加强物流信息化管理,并在物流仓储场所引入自动化设备和智能化系统,以提高物流效率和服务质量。

另外,浙江省还将加强与国内外物流产业的合作与交流,开展国际物流业务,拓展物流市场的广度和深度。

同时,浙江省将加强物流人才培养和技能培训,提高物流从业人员的综合素质和专业水平。

结论综上所述,2024年浙江省物流市场发展现状可谓蓬勃发展,市场规模不断扩大,物流基础设施不断完善,物流业务多样化,发展趋势积极向好。

然而,物流市场的发展仍然面临着一些挑战,例如信息技术应用的深入推广、人才培养的不足等。

2009年中国物流企业50强排序名单

2009中国物流企业50强排名出炉根据国家发改委、国家统计局《社会物流统计核算与报表制度》的要求,2009年3月至2009年12月,中国物流与采购联合会组织实施了重点企业物流统计调查。

借鉴国际通行的经验和做法,结合中国物流发展的实际情况,我们根据重点物流企业统计调查结果,提出了2009中国物流企业50强排名,现予以通告。

2008年前50名物流企业主营业务收入共达4756 亿元,比上年增长14.7%。

在50强企业中,中国远洋运输(集团)总公司主营业务收入超过千亿元,中国海运集团总公司等6家企业主营业务收入超过百亿元,同比增加3家;前43家企业主营业务收入超过十亿元。

排名第50名物流企业的主营业务收入达到7.6亿元,同比增长2.7%。

根据物流企业主营业务收入统计调查数据排序,今年已是第五次。

这是一项公益性的活动,不向企业收取任何费用,也没有专家评审的环节,充分体现客观公正性。

我们希望通过中国物流企业50强排名,推动我国物流企业做大做强,增强我国物流业竞争力,促进我国现代物流业发展。

2009中国物流企业50强企业名单名次名称主营业务收入(万元)$page$1 中国远洋运输(集团)总公司 147962172 中国海运(集团)总公司 74249663 中国对外贸易运输(集团)总公司 63334994 中国物资储运总公司 20259075 厦门象屿集团有限公司 17624516 中国租船公司 13619807 开滦(集团)国际物流有限责任公司 10325868 中国石油天然气运输公司 8807569 中铁物资集团有限公司 85742310 中铁集装箱运输有限责任公司 84210511 中铁快运股份有限公司 74902712 中国国际货运航空有限公司 68026613 重庆港务物流集团有限公司 58584514 远成集团有限公司 58092115 顺丰速运(集团)有限公司 54702016 北京华油天然气有限责任公司 52421817 山西太铁联合物流有限公司 49048218 中国石油化工股份有限公司管道储运分公司 48506419 山东海丰国际航运集团有限公司 46208720 东方国际物流(集团)有限公司 38575921 中钢国际货运公司 35376722 青岛福兴祥物流股份有限公司 32508023 广东省航运集团有限公司 31433824 中外运-敦豪国际航空快件有限公司 28146525 联邦快递(中国)有限公司 24146326 云南物流产业集团有限公司 24100927 中国物流公司 23725928 南京蓝燕石化储运实业有限公司 21537129 武汉商贸国有控股集团有限公司 16942630 中铁特货运输有限责任公司 16619231 甘肃西部物流有限责任公司 16411332 深圳市亦禾供应链管理有限公司 15586833 青岛海尔物流有限公司 15263934 招商局物流集团有限公司 14125835 宁波海运股份有限公司 13075936 烟台交运集团有限责任公司 11775637 五矿国际货运有限责任公司 10981238 上海现代物流投资发展有限公司 10935339 中国货运邮政航空有限责任公司 10856440 江苏江阴长江港口综合物流园区交易市场有限公司 10818741 中经得美国际快运代理有限公司 10516442 湖南一力股份有限公司 10175443 无锡山禾集团医药物流股份有限公司 10130344 江苏无锡朝阳集团股份有限公司 96794$page$45 广东鱼珠物流基地有限公司 9252446 南京远洋运输股份有限公司 8743147 浙江省八达物流有限公司 8375048 江苏远洋运输有限公司 8178449 保定市白沟鑫通源物流有限责任公司 8167950 南京昌昊国际贸易有限公司 76248。

2009-2010年中国物流行业研究报告

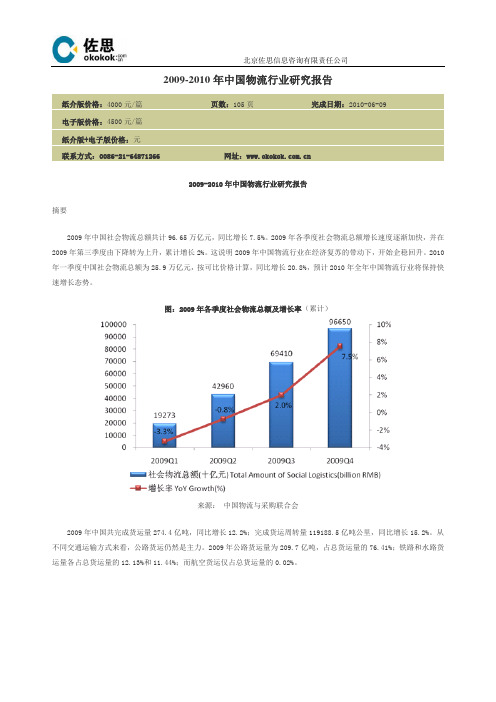

2009-2010年中国物流行业研究报告纸介版价格:4000元/篇页数:105页完成日期:2010-06-09电子版价格:4500元/篇纸介版+电子版价格:元联系方式:0086-21-64871266 网址:2009-2010年中国物流行业研究报告摘要2009年中国社会物流总额共计96.65万亿元,同比增长7.5%。

2009年各季度社会物流总额增长速度逐渐加快,并在2009年第三季度由下降转为上升,累计增长2%。

这说明2009年中国物流行业在经济复苏的带动下,开始企稳回升。

2010年一季度中国社会物流总额为25.9万亿元,按可比价格计算,同比增长20.8%,预计2010年全年中国物流行业将保持快速增长态势。

图:2009年各季度社会物流总额及增长率(累计)来源:中国物流与采购联合会2009年中国共完成货运量274.4亿吨,同比增长12.2%;完成货运周转量119188.5亿吨公里,同比增长15.2%。

从不同交通运输方式来看,公路货运仍然是主力。

2009年公路货运量为209.7亿吨,占总货运量的76.41%;铁路和水路货运量各占总货运量的12.13%和11.44%;而航空货运仅占总货运量的0.02%。

图:2009年中国各种交通运输方式所占货运量比例情况整理:水清木华研究中心2010年中国铁路基建计划投资7000元,轨道建设规划长度450公里,高于2009年水平。

铁路及轨道建设能够极大地提高铁路货运能力,再加上铁路具有运输成本低、货运数量大的优点,未来铁路货运在货运总量中的份额将逐渐上升。

本报告分别介绍了铁路货运、公路货运、航空货运、水路货运的现状和未来方向,同时分析了汽车物流、钢铁物流、石化物流、医药物流、煤炭物流、家电物流的发展趋势及代表性企业。

最后,为了更全面深入的了解中国物流行业,本报告研究了最有代表性的17家综合性物流企业。

正文目录第一章中国物流行业整体发展情况1.1 物流行业界定1.2 中国物流行业发展现状1.2.1 社会物流总额1.2.2 社会物流总费用1.2.3 物流业增加值1.2.4 货运情况1.3 2009年物流行业发展特点第二章中国物流行业发展环境分析2.1 政策环境2.2 经济环境2.2.1 GDP2.2.2 进出口2.3 交通环境2.3.1 公路建设2.3.2 水运建设第三章中国交通运输货运行业发展状况3.1 铁路货运3.1.1 中国铁路货运情况3.1.2 中国铁路货运发展方向3.2 公路货运3.2.1 中国公路货运情况3.2.2 中国公路货运发展方向3.3 航空货运3.3.1 中国航空货运情况3.3.2 中国航空货运发展方向3.4 水路货运3.4.1 中国水路货运情况3.4.2 中国水运发展方向第四章汽车物流4.1 汽车物流发展现状4.2 汽车物流运输模式4.3 汽车物流发展趋势4.4 汽车物流重点企业4.4.1 安吉天地汽车物流公司(ANJI TNT Automotive Logistics Co.,Ltd.)4.4.2 中铁特货(China Railway Special Cargo Services Co., Ltd.)第五章钢铁物流5.1 钢铁物流发展现状5.2 钢铁物流模式5.3 钢铁物流发展趋势5.4 钢铁物流重点企业5.4.1 五矿物流(Minmetals Logistics Group co.,LTD)5.4.2 百科集团(B&K Group)第六章石化物流6.1 石化物流发展现状6.2 石化物流业务类型6.3 石化物流重点企业6.3.1 长航油运(NANJING TANKER CORPORATION)6.3.2 中化国际(Sinochem International Corporation)第七章家电物流7.1 家电物流发展现状7.2 家电物流发展趋势7.3 家电物流重点企业7.3.1 安泰达物流(Attend Logistics)7.3.2 安得物流(ANNTO)第八章煤炭物流8.1 煤炭物流发展现状8.2 煤炭物流重点企业8.2.1 大秦铁路(DAQIN RAILWAY CO.,LTD)第九章医药物流9.1 医药物流发展现状9.2 医药物流发展趋势9.3 医药物流重点企业9.3.1 九州岛通医药集团(JOINTOWN PHARMACEUTICAL GROUP)9.3.2 国药集团医药物流有限公司(Sinopharm Logistics Co.,Ltd)第十章重点区域物流发展分析10.1 长三角10.1.1 长三角物流业发展现状10.1.2 长三角物流业存在的问题10.1.3 长三角经济圈重点省市物流业发展展望10.2 泛珠三角10.2.1 泛珠三角物流发展现状10.2.2 泛珠三角经济圈物流业发展优势10.2.3 泛珠三角经济圈重点省市物流业发展情况10.3 环渤海湾10.3.1 环渤海湾物流业发展现状10.3.2 环渤海经济圈重点省市物流业发展情况第十一章综合物流企业分析11.1 UPS11.1.1 公司简介11.1.2 经营状况11.1.3 亚洲转运中心顺利运营11.2 FEDEX11.2.1 公司简介11.2.3 加大中国市场投入11.3 DHL11.3.1 公司简介11.3.2 经营状况11.4 宝供物流(P.G.LOGISTICS GROUP CO., LTD)11.5 中国外运(SINOTRANS LTD)11.5.1 公司简介11.5.2 经营状况11.6 中国远洋(COSCO LOGISTICS)11.6.1 公司简介11.6.2 经营情况11.7 中海集团(CHINA SHIPPING GROUP)11.7.1 公司简介11.7.2 经营状况11.8 上港集团(SIPG)11.8.1 公司简介11.8.2 经营情况11.9 宁波海运(NINGBO MARINE COMPANY LIMITED)11.9.1 公司简介11.9.2 经营情况11.10 飞马国际(FEIMA)11.10.1 公司简介11.10.2 经营情况11.11 中储股份 ZHONG CHU DEVELOPMENT STOCK CO.,LTD11.11.1 公司简介11.11.2 经营情况11.11.3 发展前景11.12 招商轮船(CHINA MERCHANTS ENERGY SHIPPING CO.,LTD)11.12.1 公司简介11.12.2 经营情况11.13 长江投资(Y.U.D. YANGTZE RIVER INVESTMENT INDUSTRY CO.,LTD.)11.13.1 公司简介11.13.2 经营情况11.14 怡亚通(ETERNAL ASIA)11.14.1 公司简介11.14.2 经营情况11.15 铁龙物流 CHINA RAILWAY TIELONG CONTAINER LOGISTICS CO.,LTD.11.15.1 公司简介11.15.3 发展前景11.16 新宁物流 XINNING LOGISTICS11.16.1 公司简介11.16.2 经营情况11.16.3 发展前景11.17 宅急送(ZJS EXPRESS)第十二章中国物流行业发展趋势分析12.1 中国物流行业存在的问题12.2 发展趋势部分图表目录图:2006-2009年中国社会物流总额表:2009年中国社会物流总额构成图:2006-2009年中国社会物流总费用表:2009年社会物流总费用图:2006-2009年中国物流业增加值表:2009年中国物流业增加值图:2006-2009年中国货运总量图:2006-2009年中国货运周转量表:中国物流行业相关政策图:2007-2010年中国GDP走势图图:2004-2009年中国社会物流成本占GDP比重表:2010年第一季度分洲别进出口总值表:2010年第一季度中国进出口总值分地区排名表:2010年4月全国进口重点商品量值表表:2010年4月全国出口重点商品量值表表:2010年1-4月中国进出口简要情况表表:中国公路“十一五”规划目标表:全国内河航道与港口布局规划方案表:中国水路“十一五”规划目标表:各种交通运输方式优缺点比较图:2006-2009年中国铁路货运量图:2006-2009年中国铁路货物周转量表:2009年中国主要产品铁路货运量表:2008-2011年中国铁路基建投资情况表:2009-2010年计划完工铁路图:2006-2009中国公路货运量表:2009-2010年中国公路货运月度平均价格图:2006-2009年中国民航货运量图:2006-2009年中国水运货运量图:2006-2009年中国水运货物周转量表:2010年1月中国沿海(散货)平均运价表:主要汽车厂商物流模式表:中铁特货运输车类型及数量表:中国钢材流通渠道表:2009年五矿物流经营情况图:2005-2010年百科集团营业收入图:2005-2010年百科集团净利润图:1998-2008年中国化学品产值占总产值比例表:石化物流公司参与的物流环节图:2005-2010年长航油运总收入图:2005-2010年长航油运净利润表:2009-2013年长航油运运力情况图:2005-2010年中化国际总收入图:2005-2010年中化国际净利润表:2009年中化国际分业务收入情况表:中国重点家电厂商及销售商物流公司图:2006-2009年安得物流营业收入图:2006-2009年安得物流净利润表:2006-2009年安得物流主营业务收入构成图:2005-2010年大秦铁路营业收入图:2005-2010年大秦铁路净利润图:2007-2009年国药物流销售收入图:2007-2009年国药物流利润总额表:2008-2009年度中国物流园区分区域排名表:2009年长三角各港口集装箱吞吐量完成情况表:2009年1-11月泛珠三角重点港口货物吞吐量表:2009年5月泛珠三角地区各省市累计货运量表:2009年1-11月环渤海湾重点港口货物吞吐量表:2009年5月环渤海地区各省市累计货运量表:2009年中国物流企业按业务收入排前10强名单表:UPS在中国市场的业务进程图:2005-2009年UPS总收入图:2005-2009年UPS净利润图:2005-2009年FedEx营业收入图:2008-2009年FedEx分部门收入及利润表:2008-2009年DHL营业收入图:宝供物流运作网络表:2008-2009年中国外运各业务运营情况图:2005-2009年中国外运营业额图:2005-2009年中国外运税前利润表:2009年中国外运分业务营业额比重图:2005-2010年中国远洋营业收入图:2005-2010年中国远洋净利润表:2008-2010年中国远洋集运业务分航线运输收入表:2008-2010年中国远洋集运业务分航线运量表:2008-2010年中海集团下属公司收入情况图:2005-2010年上港集团营业收入及净利润表:2009年上港集团主营业务收入构成图:2005-2010年宁波海运营业收入及净利润表:2009年宁波海运分业务收入构成图:2005-2010年飞马国际营业收入及净利润表:2009年飞马国际分地区业务收入构成图:2005-2009年中储股份主营业务收入图:2005-2009年中储股份净利润表:2010年中储股份定向增发募集资金项目图:2005-2010年招商轮船营业收入及净利润表:2009年招商轮船分业务收入情况表:2010年干散货分船型即期市场TCE 运价图:2005-2010年长江投资营业收入及利润图:2005-2010年怡亚通营业收入及利润表:2004-2010怡亚通物流业务经营情况表:2009年铁龙物流各项业务收入占比图:2005-2010年铁龙物流主营业务收入图:2005-2010年铁龙物流净利润图:2006-2009年新宁物流主营业务收入图:2006-2009年新宁物流净利润表:2009年新宁物流主营业务收入比重图:2009年新宁物流分区域主营业务收入比重表:新宁物流投资项目表:2010年上半年中国建成集装箱中心站列表。

物流企业营运能力分析二稿

分类编号:单位代码:班级:11秋会计本学号:1112001253594中央广播电视大学毕业论文论文题目:物流企业营运能力分析二稿指导老师姓名:东向兰学生姓名:曹树云专业:会计学提交论文日期:2013年8月29日摘要中国物流企业起步较晚,进入21世纪以来,物流企业保持较快增长速度,物流体系不断完善,企业运行日益成熟和规范,在各方面都有一定的发展。

但是,总体来看,由于诸多不利因素的存在,我国物流企业的总体规模还比较小,发展水平也比较低,管理不规范,制度落后,不能充分利用企业的人力、物力、财力等资源,其资产也得不到合理有效的利用。

本文通过对宁波海运股份有限公司营运能力进行分析,可以发现该企业营运能力存在的问题及不足,并寻求解决的方法。

希望通过相关的探讨对加快物流企业经营能力,提高管理水平,促进资金使用效率有一定的帮助。

本文以物流企业为样本进行研究。

首先论述了本文研究的背景、意义、研究思路和方法。

其次对物流企业营运能力现状进行分析,从存在的问题着手,发掘其形成的原因,并针对问题提出相应的解决措施,以便物流企业更好地开展管理工作。

关键词:物流企业;营运能力;周转率;经营效率目录1物流企业营运能力的理论概述 (4)1.1 物流企业的定义 (4)1.2营运能力的概念 (5)1.3企业营运能力分析的相关指标 (6)1.3.1存货周转指标 (6)1.3.2 应收账款周转指标 (6)1.3.3 流动资产周转指标 (6)1.3.4 固定资产周转指标 (7)1.3.5 总资产周转指标 (7)2 物流企业营运能力分析 (8)2.1 我国物流企业现状 (8)2.2 宁波海运股份有限公司营运能力分析 (8)2.2.1 公司简介 (8)2.2.2存货周转指标分析 (9)2.2.3应收账款周转指标分析 (10)2.2.4流动资产周转指标分析 (12)3提高物流企业营运能力的措施 (15)3.1提高存货管理水平 (15)3.2改善应收账款管理 (15)3.3加强现金管理 (16)4.中国物流企业运营与管理模式探究 (14)4.1企业运营模式是物流企业成功的关键 (20)4.2企业运营模式是现代物流服务理念的体现 (20)4.3企业经营模式的选择要结合物流企业实际 (20)结论 (20)参考文献 (21)中国物流企业起步较晚,随着国民经济的飞速发展,物流业的市场需求持续扩大。

2009年嘉兴市国民经济和社会发展统计公报

2009年嘉兴市国民经济和社会发展统计公报嘉兴市统计局国家统计局嘉兴调查队(2010年3月15日)2009年,全市人民在中共嘉兴市委、市政府的正确领导下,深入贯彻落实科学发展观,上下一心、共克时艰,积极应对国际金融危机带来的冲击,扎实开展“项目推进年”、“优化服务年”活动,着力解决影响经济运行中的突出矛盾和困难,各项推动经济增长的扶持鼓励政策得到积极落实并收效明显,全市经济形势总体实现回升向好,各项社会事业和谐发展,城乡居民生活水平稳步提高。

一、综合据省统计局初步核算,2009年全市生产总值1917.96亿元,按可比价格计算,增长9.3%,增幅比上年回落1.4个百分点。

其中第一产业增加值107.01亿元,增长3.1%;第二产业增加值1111.74亿元,增长7.4%;第三产业增加值699.21亿元,增长13.6%。

三次产业结构由上年的5.8:59.8:34.4调整为5.6:58.0:36.4。

按常住人口计算,人均GDP为44896元(按年平均汇率折算为6572美元),增长7.7%。

二、农业2009年,全市农林牧渔业总产值182.97亿元,按可比价计算,增长3.2%。

全年粮食种植面积301.98万亩,比上年增加11.94万亩;油菜籽种植面积50.48万亩,比上年减少3.68万亩。

蔬菜等其它经济作物种植面积213.14万亩,比上年减少11.02万亩,其中,蔬菜种植面积116.52万亩,比上年减少1.82万亩;果用瓜种植面积17.02万亩,比上年减少0.96万亩;花卉苗木种植面积9.98万亩,比上年减少0.62万亩。

粮经面积比由上年的56.41:43.59调至58.62:41.38。

全年粮食总产量135.86万吨,增长2.1%;蔬菜总产量229.35万吨,增长2.2%。

全年生猪饲养量770.72万头,比上年增加19.1万头;家禽出栏量3939.46万只,增长1.9%;肉类总产量38.35万吨,增长2.4%;水产品产量17.54万吨,增长5.9%,高附加值水产品品种继续增加,水产养殖结构不断优化。

2013年浙江省物流行业分析报告(商务厅)

2013年浙江省物流行业分析报告2012年,浙江省物流业运行形势总体良好,继续保持了平稳较快发展,为保障国民经济平稳较快发展和推动发展方式转变发挥了重要的支撑作用。

一、行业发展基本情况1.主要指标增长较快(1)社会物流总额2012年我省实现社会物流总额11.1万亿元,同比增长6.7%,社会物流总额与GDP 的比重即物流需求系数为3.21,显示经济发展对物流的依赖程度越来越高,物流需求加快增长。

图1:2009-2011年浙江省社会物流总额情况(单位:万亿元)(2)物流业务收入据统计,2012年全省物流业营业收入达1900亿元,同比增长9.1%;实现利润总额104亿元,同比增长6.5%;纳税总额64亿元,比上年度增长11.6%。

物流业营业收入、纳税总额的增长表明,全省物流企业发展势头强劲,社会效益明显。

表1:2012年物流业相关指标数据其中,在选取的89家典型商贸流通行业统计调查中,营业收入总计124亿元,总资产159亿元,利润总额7亿元,纳税总额4.8亿元。

平均利润率为5.6%,平均每家单位纳税额387万元。

在选取的23家仓储业统计调查中,主营业务收入44.87亿元,总资产27.8亿元,应交税金0.56亿元,主营业务利润4.26亿元,主营业务利润率平均为9.48%,反映了仓储业利润率水平相对物流业整体要高些。

(3)物流业增加值2012年我省实现物流业增加值3350亿元,同比增长9.1%,占全省服务业增加值的21.4%,占全省GDP的9.7%,比2010年的9.4%和2011年的9.6%,所占比重逐步小幅增长。

全年交通运输、仓储和邮政业增加值为1277亿元,比上年增长6.7%。

图2:2010-2012年浙江省物流业增加值情况(单位:亿元)(4)交通运输指标截止2012年底,我省铁路营业里程已达1775公里,其中高铁750公里;公路总里程达到11.3万公里,其中高速公路达到3618公里,2012年底全省码头泊位达到5896个,万吨级泊位183个,内河通航里程达9750公里,其中四级及以上高等级航道1386公里,基础设施日趋完善,质量得到明显优化。

国家统计局馆藏年鉴资料目录(部分)

国家统计局馆藏年鉴资料目录(部分)年鉴、资料年份跨度数字中国三十年——中国经济景气月报增刊2009中国统计年鉴1981——2008中华人民共和国年鉴1987——2008中国经济年鉴1981——2008世界经济年鉴1979、1981、1989——2008国外经济统计资料(1949~1976)中国知识产权年鉴2004——2008中国经济贸易年鉴2000——2008中国人口年鉴1988——2008中国城市统计年鉴1985——2007中国法律年鉴1987——2008中国区域经济统计年鉴2000——2008中国区域竞争力发展报告(1985~2004、2005)改革开放十七年的中国地区经济中国会计年鉴2003——2008中国审计年鉴2003——2008中国开发区年鉴1993——2008中国高技术产业统计年鉴2002——2008中国物流年鉴2002——2008中国城市发展全书新中国城市五十年(1949~1998)中国城市经济社会年鉴1985——2008中国乡镇企业年鉴1989——2008中国大企业集团2000——2008中国城市年鉴1985——2008中国房地产统计年鉴中国农业发展报告中国农村统计年鉴1985——2008中国农业年鉴1996——2008中国林业年鉴1949~1986、1986——2007中国畜牧业年鉴1999——2008中国渔业年鉴2000——2008中国矿业年鉴2002——2007中国能源统计年鉴1986——2008中国工业年鉴中国工业经济统计年鉴1988——2008三次工业普查资料汇编中国工业发展报告1996——2008工业企业基本概况中国电子工业年鉴1986——2004中国水力发电年鉴1983——2006中国电力年鉴1999——2007中国轻工业年鉴1997——2008中国食品工业年鉴1985——2007中国汽车工业年鉴1986——2004中国建筑年鉴1996——2008中国机械工业年鉴1988——2008中国水利工业年鉴1993——2008中国煤炭工业年鉴1982——2007中国交通年鉴1986——2008中国钢铁工业年鉴1986——2007中国信息经济年鉴中国旅游年鉴1988——2008中国第三产业统计年鉴1991——2008中国财政年鉴1997——2008中国税务年鉴1993——2008中国国内贸易年鉴2000——2007中国海关统计年鉴1994——2008中国市场年鉴2001——2008中国商业年鉴中国商务年鉴20004——2008中国汽车市场年鉴1995——2008中国口岸年鉴2003——2008中国对外经济贸易年鉴1985——2008中国物价年鉴中国保险年鉴1998——2008中国证券业年鉴1997——2008中国科技统计年鉴1991——2008中国科学院统计年鉴全国R&D资源清查综合资料汇编中国投资年鉴2001——2007中国金融统计(1949~2005)上、下中国金融年鉴1988——2008中国教育年鉴1949~1981、1989——2007中国海洋统计年鉴1985——2008中国出版年鉴1989——2007中国地质矿产年鉴1986——1990中国环境年鉴1991——2008。

义乌市物流业发展现状及发展趋势

义乌市物流业发展现状及发展趋势物流业是现代流通领域的重要组成部分,现代物流发展水平是衡量一个国家和地区综合竞争力的重要标志。

义乌市作为全国乃至国际性的小商品流通中心,培育和加快发展现代物流业,对于保持市场持续繁荣,实现强者恒强,提升经济整体素质和区域竞争力,加快推进国际商贸名城建设具有十分重要的意义。

一、我市发展物流业的思路、目标和重点(一)工作思路围绕建设国际商贸名城目标,充分发挥义乌小商品流通优势,以市场为导向,以企业为主体,以降低物流成本和提高物流效率为核心,优化物流园区的空间布局,加快物流基础设施和公共信息平台建设,大力培育现代物流企业,完善大通关体系,全面推进“义乌港”建设,实现物流服务的社会化、专业化、规模化、信息化和网络化,把义乌建设成为全国小商品物流高地、国际小商品重要物流基地。

(二)目标任务到2011年,完成义乌市物流发展专项规划编制并全面实施,义乌市内陆口岸场站一期工程投入运营,启动建设内陆口岸场站二期工程和义乌国内物流园区,形成科学合理的物流场站规划布局。

到2015年,内陆口岸场站、义乌国内物流园区全面建成,形成较大规模的物流基础设施平台;物流公共信息平台投入运营,物流信息化加快推进,物流资源得到全面整合和最大化利用;培育引进一批现代物流服务企业,力争培育AAAA级物流企业1家以上,AAA级物流企业3家;全市物流业素质实现较大提升,区域物流高地进一步巩固发展,在浙江省内物流中心地位进一步确立。

到2020年,基本形成与小商品国际化贸易相适应的现代物流体系,培育形成一批规模化、品牌化的物流集团或跨国公司,物流业核心竞争力进一步增强,现代物流服务体系更加完善,“义乌港”基本形成。

(三)工作重点1、完善物流发展规划,加快物流基础设施建设。

按照建设全省四大物流枢纽和三个“大通关”试点城市的总体要求,以及浙中城市群发展规划和我市建设国际商贸名城的战略部署,研究编制我市物流发展规划,明确我市物流发展功能定位、发展目标、发展重点与产业布局。

年鉴年浙江省物流发展状况中国物流年鉴

2008年浙江省物流发展概况蒋长兵童小庆浙江工商大学在经济全球化、信息化加快推进的背景下,发展现代物流业已成为我省推进工业化、城市化和国际化,提升综合实力和国际竞争力的重要举措,对于优化资源配置、推进经济结构调整、改善发展环境、提高经济发展质量等都具有重要意义。

浙江省在出台的三大建设实施意见中指出:建设大港口,沿海将积极推进梅山港区和金塘港区建设,强化龙头“宁波-舟山港”,做大两翼“温台和浙北港”;建设大路网,构筑以省级中心城市辐射全省并融入长三角、畅通周边省的大开放路网;建设大物流,加快交通物流基地建设,加快物流公共信息系统建设,培育现代物流龙头企业。

这为浙江省更好更快的发展现代物流提供有力的支撑。

一、2008年浙江省经济及物流发展概况(一) 经济运行概况2008年,全省深入贯彻落实科学发展观,认真执行中央宏观调控政策,全面实施“创业富民、创新强省”总战略,积极推进“全面小康六大行动计划”,及时提出“标本兼治、保稳促调”的总体思路,实施一系列政策措施,积极应对经济运行中出现的各种矛盾和问题,克服雨雪冰冻等自然灾害影响,加快推进经济发展方式转变,着力保增长、调结构、促和谐,经济运行总体仍处于较快增长区间,结构调整和发展方式转变取得积极进展,民生继续改善,社会保持稳定。

一是经济社会快速发展,综合实力进一步增强。

2008年,浙江省生产总值为21486.92亿元,比上年增长10.1%。

其中第一产业增加值1095.43亿元,第二产业增加值11580.33亿元,第三产业增加值8811.16亿元,分别增长3.9%、9.4%和11.8%。

人均GDP 为42214元(按年平均汇率折算为6078美元),增长8.6%。

三次产业增加值结构从上年的5.3∶54∶40.7调整为5.1∶53.9∶41。

社会消费品零售总额为7441.7亿元,比上年增长19.8%,扣除价格因素,实际增长12.7%。

二是外贸型经济持续增长。

浙江省99%的企业均为中小企业,主要从事出口加工贸易,对浙江GDP的贡献率达到了八成以上。

【精品】沃尔玛华东配送中心的选址

沃尔玛华东配送中心选址问题简述摘要:本文主要以沃尔玛华东配送中心为例,简单介绍沃尔玛华东配送中心的情况,简述了该配送中心的选址因素与选址方法,通过对区域经济政治文化等多方面的研究,讲明了沃尔玛华东区域物流配送中心落户嘉兴的相关原因。

关键字:沃尔玛嘉兴配送中心选址正文:沃尔玛物流配送中心是收集多方货源统一配送商场的大型仓储建筑,主要职责是及时、准确地将货物接收和发送到各个商场.通过集中配送,简化单据操作;流程、降低成本、缩短运输里程等途径,配送中心能够将商品及时准确配送至商场,确保商场随时都有现货供应. 嘉兴配送中心位于浙江省嘉兴市秀洲王店镇,是沃尔玛在中国全新开设的第3个物流配送中心,并于2009年1月投入使用.嘉兴配送中心将负责长三角地区甚至于华东、华南地区的物流配送,它的建成将大大提高整个沃尔玛物流供应链系统的配送能力.以嘉兴配送中江苏有购物心为圆心,向外辐射多个省市,包括江苏、安徽、上海、浙江。

其中,广场18家,安徽有购物广场12家,浙江有购物广场14家,上海购物广场10家,山姆会员店1家,总共的服务范围是55家购物广场,1家山姆会员店,沃尔玛在中国的全部购物广场共172家,嘉兴华东配送中心的服务范围包含了全国三分之一的市场,位置举足轻重。

沃尔玛将第三家配送中心选在浙江嘉兴,有其重要的原因,是多方面综合考虑的结果。

1.嘉兴具有极好的区位优势嘉兴地处长江三角洲杭嘉湖平原的中心,东接上海,北邻苏州,西连杭州,南濒杭州湾。

交通便捷,公路、铁路、水路四通八达,沪杭高速、杭浦高速、乍嘉苏高速、申嘉湖高速、320国道、沪杭铁路复线、京杭大运河等贯通境内,全市境内的高等级公路铺装率居全国之冠,新建的杭州湾跨海大桥、嘉绍跨江大桥,打开了杭州湾通道。

实现了嘉兴市到所辖县(市)的半小时交通圈和嘉兴到上海、杭州、苏州的一小时交通圈。

嘉兴在传递中国城市群的辐射效应方面具有极佳位置。

见表1表1嘉兴市与周边城市距离、人口和GDP的统计资料来源:根据各市(2009年国民经挤和社会发展统计公报》及其他资料整理(说明:随着交通条件改善,原有的经济圈所包括的城市会发生变化,表1仅供参考)2.嘉兴具有难得的成本优势首先,嘉兴地处长三角地区卷烟消费人群的中心地带,为各地市级卷烟配送中心提供配送服务,成本将会大大降低。

调整水路货运结构服务经济社会发展

近年来,嘉兴水运迅速发展,在全市交通运输体系中举足轻重。

2009年水运生产量分别占全社会货运总量和货物周转总量的68.45%和81.92%,但从运输的货种看,仅以承担工业生产的原材料运输为主。

为此,有必要就如何调整水路货运结构、发展现代物流业进行探讨和研究,以更好地服务经济社会发展。

嘉兴水运在全市交通运输体系中举足轻重1.基础设施情况全市境内河流密布,拥有定级航道224条,航道里程1946公里,占全省内河通航里程的五分之一,通航里程名列全省第一。

主要有京杭运河、杭申线和东宗线3条四级干线航道;乍嘉苏线、六平申线2条五级干线航道;与长湖申线、杭湖锡线、钱塘江等相互贯通,共同构成浙北航道网。

嘉兴内河港已列入交通运输部公布的全国28个内河主要港口之一,截止2009年底,全市拥有码头泊位1634个,其中500吨级及以上泊位306个,300吨至500吨级泊位441个。

2.运力结构状况自“十五”以来,通过淘汰水泥船、钢质挂桨机船和发展大吨位船舶,内河货运船舶运力结构不断优化,总量持续增长,船舶大型化趋势明显,并且运用嘉兴拥有沿海港口的优势,逐步发展沿海运力。

2009年末,全市拥有营运货船5744艘,92.12万载重吨,平均吨位160.37吨,其中内河货船5726艘,85.62万载重吨,平均吨位149.53吨;沿海货船18艘、6.49万载重吨,平均吨位3607.67吨。

3.水路货运生产情况2009年完成水路货运量7363.22万吨,货物周转量108.7亿吨公里,全市内河港口完成货物吞吐量8404.16万吨,在全国内河港口中排名第八,其中进口5538.62万吨,出口2865.54万吨。

据相关资料,全市规模以上工业生产企业消耗原煤约1500万吨,生产水泥1600万吨,而通过水路运输的煤炭和水泥分别为1250万吨和1210万吨,分别占耗煤和生产水泥总量的83%和76%,而其它大宗物资如全市消耗的石料、黄沙、砖瓦等矿物性建筑材料通过水运的占比也都在一半以上。

浙江省运输市场状况供求课件

目录1、引言根据中国国家发展改革委、国家统计局、中国物流与采购联合会发布的“2013年全国物流运行情况通报”称,2013年,中国社会物流总费用10.2万亿元(人民币,下同),同比增长9.3%,增幅比上年回落2.1个百分点。

社会物流总费用与GDP的比率为18.0%,与上年基本持平。

中国物流运行总体平稳,物流需求规模保持较高增幅,物流业增加值平稳增长,但经济运行中的物流成本依然较高。

在10.2万亿元社会物流总费用中,运输费用5.4万亿元,占社会物流总费用的比重为52.5%,与上年基本持平;保管费用3.6万亿元,占社会物流总费用的比重为35.0%,同比下降0.2个百分点;管理费用1.3万亿元,占社会物流总费用的比重为12.5%,同比提高0.2个百分点。

这份通报显示,运输费用占据了社会物流费用的一半以上,显然,降低运输费用已成为减少社会物流费用的关键因素。

2、浙江省交通运输概况2.1 浙江省港口规模浙江港航资源得天独厚,沿海岸线绵延曲折、岛屿星罗棋布,全省拥有海岸线6646公里,占我国海岸线总长的21%,规划港口深水岸线506公里。

沿海航道、航线四通八达,习惯航道近5000公里,等级最高的人工航道可侯潮通行30万吨级船舶,拥有集装箱航线达200多条,其中远洋干线120多条,连接全球100多个国家和地区的600多个港口。

丰富的深水港口、疏港的内河航道资源和地处长江经济带与东部沿海经济带的“T”型交汇点是我省最突出的资源优势和区位优势。

全省现有宁波-舟山、温州、台州和嘉兴等4个沿海港口,至2012年底,全省沿海拥有港口泊位1065个,其中万吨级以上泊位185个,年综合通过能力达8.7亿吨。

2012年全省沿海港口完成货物吞吐量9.28亿吨,完成集装箱吞吐量1759万TEU,其中宁波-舟山港完成货物吞吐量7.4亿吨,连续4年居全球海港第一位,完成集装箱吞吐量1618万标箱,位居全国第三位、世界第六位,并在全国铁矿石、石油、煤炭等大宗散货运输体系中占有举足轻重的地位。

浙江物流的现状与对策

浙江物流的现状与对策关于浙江物流的现状与对策一、浙江物流现状分析浙江作为我国经济发展相对较快的省份之一,其物流业的发展也十分活跃。

在物流设施建设方面,浙江已经形成了一定的规模和基础设施。

同时,随着产业结构的调整和市场需求的变化,浙江的物流业也面临着一些新的挑战和机遇。

二、浙江物流对策1. 推进物流信息化2. 加强物流人才培养3. 健全物流市场体系4. 加强与海上丝绸之路沿线国家物流业务交流合作5. 创新物流业务模式三、案例分析1. 杭州互联网物流发展的案例分析2. 温州展示市场的物流发展案例分析3. 台州纺织品物流中心的案例分析4. 宁波保税区物流园的案例分析5. 义乌小商品货代集聚的案例分析一、浙江物流现状分析浙江省地理位置优越,与上海、江苏、福建等地接壤,是中国整个东部沿海地区最为重要的物流中转站之一。

自2013年起,浙江省提出了“加快构建现代物流体系”的目标,由此推进了全省物流产业的发展。

截至目前,浙江已建成物流园区140个,是全国物流园区数量最多的省份之一。

针对当前的物流形势和需求,浙江省政府还颁布了一系列扶持政策,如设立生鲜冷链物流专项扶持资金,对新型物流模式给予资金支持等等。

此外,浙江省优化了物流运输和通关流程,便于企业利用快速通关通道和节省物流成本。

以温州为例,该市通过强化港口、货场等实体基础设施建设,不断优化收费及工作流程,提高物流配送效率与服务质量。

同时,由于浙江省经济结构调整和市场需求的变化,物流行业也面临着新的挑战和机遇。

如商品种类不断增加,外贸需求不断增多,物流配送方式和操作人员的技能水平都亟需提高。

此外,随着环保意识的提升,全省的物流行业也将面临着环保限制和绿色物流的迫切需求,因此发展绿色物流成为浙江未来的主流。

二、浙江物流对策1. 推进物流信息化随着物流行业的发展,信息化已经成为物流企业竞争中的重要因素,是提高仓储配送效率和专业化等级的必要手段。

因此,浙江省政府需优化企业物流信息系统,引导和推进物流信息化建设,促进物流信息交流平台和电子商务平台的构建,提高物流配送效率和服务质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年浙江省物流发展概况蒋长兵童小庆浙江工商大学在经济全球化、信息化加快推进的背景下,发展现代物流业已成为我省推进工业化、城市化和国际化,提升综合实力和国际竞争力的重要举措,对于优化资源配置、推进经济结构调整、改善发展环境、提高经济发展质量等都具有重要意义。

浙江省在出台的三大建设实施意见中指出:建设大港口,沿海将积极推进梅山港区和金塘港区建设,强化龙头“宁波-舟山港”,做大两翼“温台和浙北港”;建设大路网,构筑以省级中心城市辐射全省并融入长三角、畅通周边省的大开放路网;建设大物流,加快交通物流基地建设,加快物流公共信息系统建设,培育现代物流龙头企业。

这为浙江省更好更快的发展现代物流提供有力的支撑。

一、2008年浙江省经济及物流发展概况(一) 经济运行概况2008年,全省深入贯彻落实科学发展观,认真执行中央宏观调控政策,全面实施“创业富民、创新强省”总战略,积极推进“全面小康六大行动计划”,及时提出“标本兼治、保稳促调”的总体思路,实施一系列政策措施,积极应对经济运行中出现的各种矛盾和问题,克服雨雪冰冻等自然灾害影响,加快推进经济发展方式转变,着力保增长、调结构、促和谐,经济运行总体仍处于较快增长区间,结构调整和发展方式转变取得积极进展,民生继续改善,社会保持稳定。

一是经济社会快速发展,综合实力进一步增强。

2008年,浙江省生产总值为21486.92亿元,比上年增长10.1%。

其中第一产业增加值1095.43亿元,第二产业增加值11580.33亿元,第三产业增加值8811.16亿元,分别增长3.9%、9.4%和11.8%。

人均GDP 为42214元(按年平均汇率折算为6078美元),增长8.6%。

三次产业增加值结构从上年的5.3∶54∶40.7调整为5.1∶53.9∶41。

社会消费品零售总额为7441.7亿元,比上年增长19.8%,扣除价格因素,实际增长12.7%。

二是外贸型经济持续增长。

浙江省99%的企业均为中小企业,主要从事出口加工贸易,对浙江GDP的贡献率达到了八成以上。

2008年浙江省的外贸依存度达到了54%,比2007年上升了2个百分点;进出口总额为2111.5亿美元,比上年增长19.4%,其中进口568.6亿美元,增长17.0%,出口1542.9亿美元,增长20.3%,出口增幅扣除人民币升值因素增长9.9%。

三是货运量稳定增长。

2008年浙江交通运输、仓储和邮政业增加值827.7亿元,比上年增长8.1%。

全年完成货物周转量5385.08亿吨公里,比上年增长8.5%;旅客周转量1071.64亿人公里,增长4.4%。

沿海港口货物吞吐量6.5亿吨,增长12.3%。

全年邮电业务总量1546.2亿元,比上年增长16.5%。

四是投资不断加大。

2008年,全省全社会固定资产投资完成9300亿元,同比增长10.4%。

五是物流企业不断壮大。

目前浙江已有各类物流企业26000多家。

目前全国公布的317家A级物流企业中,浙江共有38家,数量居全国前列。

多层次物流市场主体基本形成,多数物流企业步入了快速发展期,物流管理日益规范,组织化水平不断提升,服务能力和水平在逐步提高。

(二) 公路运输概况近年来,全省公路等级不断提高,路况明显改善,特别是全省高速公路逐年增加,使全省道路运输环境更为优化。

自2008年起,浙江省公路建设部门集中力量建设大开放、大立体的公路网,将构建一张以省级中心城市辐射全省、完成本省与邻省全面对接、融入长三角区域的大路网,主要以杭州、宁波、温州都市圈及浙中城市群,环杭州湾、温台沿海、金衢丽三大产业带为中心节点,打通与周边省市连接的“断头路”,建成“联网路”,以加快长三角“半日交通圈”建设进程。

大立体公路网就是形成高速公路、国省道干线、农村公路的立体成网,进而与水路、铁路、航空等其他现代化交通方式全面对接。

加快与全省4个主要港口、7个机场相连接的公路集疏运网络的建设,紧密衔接港口枢纽、铁路枢纽、机场枢纽,以实现路网结构及网络配置的社会效益最大化和经济效益的可持续性发展。

2008年,全省公路里程突破10万公里,全省新增高速公路422公里,高速公路总里程达到3073公里,形成了四通八达的高速网络,浙江的路网结构得到了不断优化和提升。

2008年,全省公路运输完成货物周转量521.71亿吨公里,比上年增长5.7%。

(三) 铁路运输概况改革开放后,浙江铁路建设有了很大发展,形成了“一纵两横”的格局,铁路运输紧张状况有所缓解。

2008年,全省铁路运输完成货物周转量339.74亿吨公里,比上年增长1.1%。

预计2009年底,随着甬台温铁路和温福铁路的建成,浙江将形成首个省内闭合铁路环网,待金温铁路扩能改造项目完成后,可构筑起“全省3小时快速铁路交通圈”。

到2012年,浙江将投入1300亿元增加800公里以上的高速铁路。

届时,浙江省的高速铁路总长度将达到1200公里以上,占全国规划的1/10,有望成为全国第一的高速铁路交通大省。

将缩短浙江主要城市到上海、南京、宁波等长三角地区经济枢纽的时间。

(四) 水路运输概况浙江是海洋资源大省,拥有海域面积26万平方公里,是陆域面积的2.6倍,大陆海岸线和海岛岸线长达6500公里,占全国海岸线总长的20.3%,居全国第一位。

港口资源的得天独厚是扩大浙江的对外开放,充分利用“两种资源、两个市场”,提升国际竞争力的主渠道。

2008年,浙江省港口完成旅客吞吐量2857万人,其中,全省沿海港口完成2486万人,全省内河港口完成371万人,分别为去年同期100.3%、105.8%和74.6%;全省港口完成货物吞吐量94872万吨,其中,全省沿海港口完成63777万吨,全省内河港口完成31095万吨,分别为去年同期107%、111%和99.6%;全省港口完成外贸货物吞吐量23886万吨,同比增长13.7%,全省港口完成集装箱吞吐量1146.8万标箱,同比增长16.2%。

2008年,浙江省沿海港口新增泊位33个,其中万吨级以上泊位13个;宁波-舟山港完成货物吞吐量5.2亿吨,有望超过上海港,居世界第一,集装箱吞吐量达到1100万标箱。

(五) 航空运输概况目前浙江省已经形成杭州、宁波、温州、台州、义乌、衢州、舟山的机场网络。

2008年,我省航空运输克服雨雪冰冻灾害、国际金融冲击、经济发展环境趋紧等种种困难,继续保持了较好的发展势头。

全省七个机场共完成旅客吞吐量2156.52万人次,比上年同期增长8.51%;完成货邮吞吐量29.44万吨,同比增长5.27%;完成起降架次20.72万架次,同比增长5.7%。

其中杭州萧山机场完成旅客、货邮吞吐量1267.32万人次和21.08万吨,同比增长8%和7.7%。

二、浙江省发展现代物流的优势(一) 物流信息基础设施优势一是通信基础设施建设逐步完善。

2008年,浙江省全年固定电话交换机总容量3232万户;新增移动电话交换机容量1998万户,总容量为7901万户。

固定电话用户达2297万户,其中城市电话用户1482万户,农村电话用户815万户;移动电话用户3977万户,全年新增448万户。

国际互联网稳步发展,全省互联网用户数为805万户,比上年新增124万户。

建成覆盖全省先进高速的公用信息网络体系,其网络结构和技术均达到世界先进水平,行政村宽带村通率达到96.1%,自然村电话村通率达到99.59%。

二是信息产业发展迅速。

2008年全省信息产业坚持以科学发展观为指导,认真贯彻省委“两创”总战略,围绕“数字浙江”建设目标,积极实施“269行动计划”,大力推进产业自主创新,加快产业结构调整,全行业继续保持了多年来平稳增长的势头,规模进一步扩大,经济效益良好。

浙江省积极促进计算机、通信、广播电视三网融合。

深化信息管理体制改革,加强信息技术标准的衔接和统一,健全信息安全保障,促进大型数据库和公共信息平台的联建共享。

继续建设“数字浙江”,构建开放、高效、便捷、安全的信息网络平台,全面推进政府、企业、社区和家庭信息化。

三是物流信息化建设加快。

为了让物流企业间的信息可以真正共享、使企业和管理部门及电子口岸信息互通互联,实现资源优化配置,浙江省启动了物流公共信息系统建设,其中普通货物通用软件的研发和使用是重要的一个组成部分。

今后5年,全省将初步实现物流企业间、物流企业和工商企业间的数据交换,对货品物流的状态实现全程跟踪,通过打造全行业一体化的物流信息平台,助推浙江物流业的转型升级。

(二) 地理条件优势浙江省位于中国东南沿海,长江口南翼,东临东海,西连皖、赣,南邻闽北,北接沪、苏,区位优势十分明显。

浙江省是长三角都市圈的重要组成部分,城市化水平已达到54%,进入了城市化加速发展期。

随着长三角城市群加速向世界第六大城市群迈进,加之城际快速轨道交通设施的建设,浙江城市将面临新的发展机遇。

在区域经济发展定位上,浙江省抓住空港、海港、高速公路、跨海通道、城际快速轨道交通建设的重要机遇,强化与上海的产业与城市的互补发展。

进一步明确城市群中的功能定位,与核心城市上海及北翼城市群共同打造长三角都市圈。

今后五年是国民经济继续保持平稳较快发展势头的时期,是长三角作为我国重要的经济增长极所面临的新一轮快速发展期,也是长三角现代物流实现跨越式发展的战略机遇期。

在2008年,世界上最长的跨海大桥——杭州湾跨海大桥建成通车,势必加速长江三角洲地区经济和社会的一体化。

近几年,浙江省将加强长三角区域间物流合作,优化资源配置,实现资源共享、要素集聚、信息互通、共同发展,同时加强物流安全管理联动,大力营造物流行业诚信经营环境。

(三) 政策优势浙江省在全国省级交通部门中率先提出发展交通物流,并召开全省建设大物流工作会议进行了全面部署。

2008年,全省各地都相继成立大物流建设领导小组和办公室,积极推进交通大物流建设,迈出了坚实的步伐,整体工作格局基本形成。

浙江省政府决定从政策上加大对现代物流业的扶持:一是降低车辆通行收费标准。

5年内不给物流企业增加新的行政事业性收费负担。

二是建设一批专业物流基地。

对占地面积较大的现代物流企业可减免城镇土地使用税。

三是对在浙江省设立总部的大型物流企业可给予减免水利建设专项资金。

新引进的国际知名物流公司地区总部和省外物流公司总部,将给予3年免征房产税、城镇土地使用税和水利建设专项资金的优惠。

三、浙江省发展现代物流的指导思想和主要目标2008年10月,浙江省政府发布《浙江省人民政府关于进一步加快发展现代物流业的若干意见》(浙政发〔2008〕64),《意见》中指出,我省物流业发展的指导思想和主要目标是:(一) 指导思想围绕贯彻落实科学发展观和实施“创业富民、创新强省”总战略,抓住经济全球化和长三角一体化发展机遇,以需求为导向,企业为主体,降低物流成本和提高物流效率为核心,统筹规划,整合资源,进一步完善现代物流市场体系、设施网络体系和信息体系,构建具有国际竞争力的港口物流服务系统、环境负荷低的绿色物流服务系统、适应社会多样化需求的快捷物流服务系统。