完工产品成本明细表

基本生产成本明细账

制造费用: 分配率=(1000+5000)/(2000+800×50%)=2.5元/只 完工产品材料费用=2000×2.5=5000(元) 在产品材料费用=400×2.5=1000(元)

乙产品

月末在产品材料约当产量=500×100%=500(只) 月末在产品人工约当产量=500×40%=200(只) 直接材料:分配率=(4800+9600)/(1000+500)=9.6元/只

完工产品材料费用=1000×9.6=9600(元) 在产品材料费用=500×9.6=4800(元) 直接人工:分配率=(3600+14400)/(1000+500×40%)=15元/只 完工产品材料费用=1000×15=15000(元) 在产品材料费用=200×15=3000(元) 制造费用: 分配率=(1460+2200)/(1000+500×40%)=3.05元/只 完工产品材料费用=1000×3.05=3050(元) 在产品材料费用=200×3.05=610(元)

基本生产成本明细账

产品成本计算表

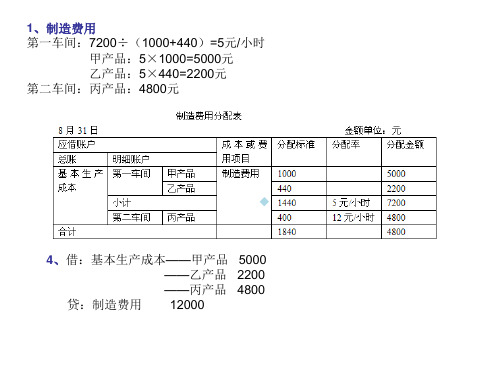

1、制造费用 第一车间:7200÷(1000+440)=5元/小时

甲产品:5×1000=5000元 乙产品:5×440=2200元 第二车间:丙产品:4800元

4、借:基本生产成本——甲产品 5000 ——乙产品 2200 ——丙产品 4800

贷:制造费用 12000来自基本生产成本明细账计算过程

甲产品:

丙产品

开发成本及产品结转表(模板)史上最实用

42.11

42.11

-

公共设施配套费(预提)

3,369,024.46

开发间接费(发生) 6

开发间接费(预提)

- 直接成本法

-

-

-

-

-

合计

618,857,705.60 618,857,705.60

618,857,705.60 4,768.16 4,768.16

-

381,453,171.85

注:1、分配方法按报税务机关备案《计税成本对象备案报告表》选择,2、“本期应负担开发产品成本”含转固定资产的开发成本;3、“预算造价法”暂按建筑面积推 算。

单位:平方米

本期可售总建筑面积

129,789.50

本期已销售建筑面积

80,000.00

销售面积分配率

61.64%

未分配 开发成本

单位:元 分配率 本期结转销售成本

-

131,531,074.92

前期工程费(发生) 2

前期工程费(预提)

- 直接成本法

-

-

-

-

-

建筑安装工程费(发生) 3

建筑安装工程费(预提)

本期应负担占地 总面积

本期占地面积分 配率

账载金额

17,995.00 100.00%

本期总建筑面积 (或系数面积)

建筑面积分配率

129,789.50 100.00%

开发产品已完工计税成本计算

金额小计

分配方法

本期应负担开发 本期建筑 本期可售 产品成本 单位成本 单位成本

213,391,905.60 213,391,905.60 占地面积法 213,391,905.60 1,644.14 1,644.14

产品完工成本分配表

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

****有限公司201*年00月份完工产品成本表

0.00

0.00

0.00

账内生产成本额分配是否平衡

0.000000

*

0.00

合计总成本

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

车三 间车

序号

产品名称

单 位

间 78

0

0

79

0

0

80

0

0

81

0

0

82

0

0

83

0

0

84

0

0

85

0

0

86

0

0

87

0

0

88

0

0

89

0

0

90

0

0

第三车间合计

****有限公司201*年00月份完工产品成本表

规 格

含税总产值

数量

单位成本价

合计总成本

一般生产成本 包装物

0.00

辅助生产成本

原材料 工资及福利 折旧费

0.00 一般生产成本

包装物

0.00

0.00 原材料

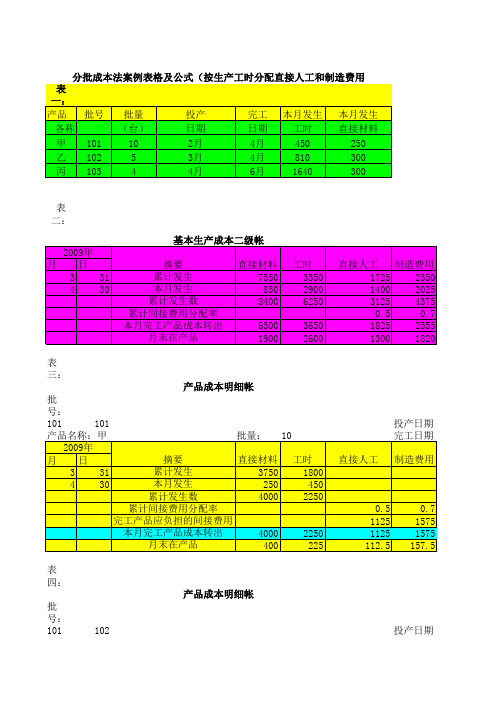

分批法计算表格

2250 225

0.5 1125 1125 112.5

0.7 1575 1575 157.5

பைடு நூலகம்

表四: 产品成本明细帐 批号:101 102 产品名称:乙 2009年 月 日 3 31 4 30 批量: 摘要 累计发生 本月发生 累计发生数 累计间接费用分配率 直接材料 2200 300 2500 5 工时 590 810 1400 直接人工 投产日期 完工日期 制造费用

0.5

0.7

完工产品应负担的间接费用 本月完工产品成本转出 月末在产品 表五: 产品成本明细帐 批号:101 103 产品名称:丙 2009年 月 日 3 31 4 30

2500 500

1400

700 700 140

980 980 196

批量:

4

投产日期 完工日期

摘要 直接材料 工时 直接人工 制造费用 累计发生 2200 590 本月发生 300 810 累计发生数 2500 1400 30 累计间接费用分配率 注意:此产品本月末完工,所以不用分配间接费用。 完工产品应负担的间接费用 本月完工产品成本转出 月末在产品

备注:以上5种表格为简化的分批成本法的计算全过程,其间接费用只在完工产品中分配,本月末完工产品不作分配对象。

合计 11625 4275 15900 10880 5020

2月 4月 合计

2700 6700 670

3月 4月 合计

1680 4180 836

3月 6月 合计

用分配间接费用。

工产品不作分配对象。

表三: 产品成本明细帐 批号:101 101 产品名称:甲 2009年 月 日 3 31 4 30 批量: 摘要 直接材料 累计发生 3750 本月发生 250 累计发生数 4000 累计间接费用分配率 完工产品应负担的间接费用 本月完工产品成本转出 4000 月末在产品 400 10 工时 1800 450 2250 直接人工 投产日期 完工日期 制造费用

房地产开发企业已完工开发产品成本对象专项报告表

填表说明:

1、成本对象由企业在开工之前合理确定,并在开发产品完工的当年企业所得税年度纳税申报时,随同《企业所得税年度纳税申报表》一并报送主管税务机关。

本表一式两份,一份由税务机关留存归档,一份企业留存。

房地产开发企业将已确定的成本对象报送主管税务机关后,不得随意调整或相互混淆。

如确需调整成本对象的,应报送《房地产开发企业成本对象调整专项报告表》,并就调整的原因、依据和调整前后成本变化情况作出详细说明,在调整当年企业所得税年度纳税申报时报送主管税务机关。

2、成本对象的确定原则是指:可否销售原则、分类归集原则、功能区分原则、定价差异原则、成本差异原则、权益区分原则。

企业可选择一个或一个以上原则。

3、成本对象名称、成本对象编号:填写按成本对象确定原则确定的成本对象名称及成本对象对应的编号,01、02以此类推。

4、纳税人需说明事项:具体说明开发项目成本对象确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划事项。

对主要成本项目分配方法选用其他方法的,需在本栏内说明采用的具体方法、原因。

如本栏填写内容较多,可另附文字说明。

5、一次性取得、分期开发用地的整体预算:填写按照国税发[2009]31号文件第30条规定,土地开发同时连结房地产开发的,属于一次性取得土地分期开发房地产的情况,其土地开发成本按土地整体预算成本进行分配,待土地整体开发完毕再行调整。

本栏填写土地整体预算成本。

工程施工成本记录表模板

工程施工成本记录表模板施工单位:______________________ 项目名称:______________________序号施工项目工程量/unit 单位工程量造价单位总工程量造价备注1 地基处理2 基础工程3 钢筋混凝土结构4 砌体工程5 预应力混凝土结构6 钢结构7 桩基工程8 地下防水9 地面防水10 混凝土工程11 防火防腐涂料12 墙面材料13 屋面材料14 地面材料15 门窗安装16 防盗报警系统17 电气设备18 暖通空调19 水暖安装20 消防设施21 室内装修22 室外装饰23 环保设施24 景观设施25 设备安装26 竣工调试27 其他28 总计编制说明:1. 施工项目:记录本工程的所有施工项目,如土方开挖、基础工程、主体结构、建筑装饰、市政设施等。

2. 工程量/unit:根据实际工程量进行填写,如开挖土方量、混凝土浇筑方量、砌体砌筑面积、钢筋使用量等。

3. 单位工程量造价:填写每个单位工程量的造价,单位为元/个、元/立方米、元/方米等。

4. 单位:填写单位工程量造价的单位,如元/个、元/立方米、元/方米等。

5. 总工程量造价:根据实际工程量和单位工程量造价计算得出,填写每项施工项目的总造价。

6. 备注:填写每项施工项目的特殊情况、调整原因等。

使用说明:1. 在编制工程施工成本记录表时,需要根据具体工程项目的特点和实际情况,合理填写每项内容,并确保准确性和完整性。

2. 在施工过程中,如有工程量调整、单位工程量造价调整等情况,需及时更新和调整工程施工成本记录表,保证数据准确和及时性。

3. 工程施工成本记录表是施工单位和工程管理人员控制成本、管理预算的重要工具,需要定期进行分析和总结,为后续工程控制提供依据。

4. 在编制工程施工成本记录表时,需根据当地相关政策法规和工程管理规定,确保数据合规、合法。

产品材料成本汇总表

产品材料成本汇总表1. 引言产品材料成本是一个企业生产过程中不可忽视的重要指标。

对于制造行业而言,产品材料成本占据了很大一部分的总成本,因此合理控制产品材料成本不仅可以提高企业的盈利能力,还可以增强企业在市场竞争中的优势。

本文将详细介绍产品材料成本的定义、计算方法以及常见的控制策略,并通过一个实例来说明如何使用产品材料成本汇总表进行成本分析。

2. 产品材料成本的定义和计算方法产品材料成本是指用于生产产品所需要的材料的成本。

它包括原材料的采购成本、运输成本、仓储成本以及与材料相关的其他费用。

产品材料成本的计算方法可以根据企业的具体情况而异,但一般可以按照以下步骤进行:2.1 确定材料种类和用量首先,需要确定产品所需要的各种材料的种类和用量。

这可以通过产品工艺流程和BOM(Bill of Materials)来确定。

2.2 获取材料成本信息接下来,需要获取每种材料的成本信息。

这可以通过市场调研、与供应商的谈判等方式来获得。

对于长期合作的供应商,可以与其签订长期协议以获取更优惠的采购价格。

2.3 计算材料成本根据材料的采购成本和用量,可以计算出每种材料的成本。

计算公式如下:材料成本 = 单位采购成本 × 用量2.4 汇总材料成本最后,将所有材料的成本进行汇总,得到产品的总材料成本。

这可以通过使用产品材料成本汇总表来完成。

3. 产品材料成本控制策略合理控制产品材料成本对于企业的盈利能力至关重要。

以下是一些常见的产品材料成本控制策略:3.1 与供应商合作与供应商建立长期合作关系,并与其分享企业的成本控制目标。

通过与供应商的密切合作,可以获得更好的采购价格和更高的供货稳定性。

3.2 优化仓储管理合理管理仓储过程可以减少材料的损耗和浪费。

通过定期盘点、优化库存管理和合理安排进出货时间,可以减少库存积压和过期材料的损失。

3.3 提高生产效率提高生产效率可以降低单位产品的材料成本。

通过引入新的生产技术、优化生产工艺和提高员工技能,可以提高生产效率,并减少产品废品率。

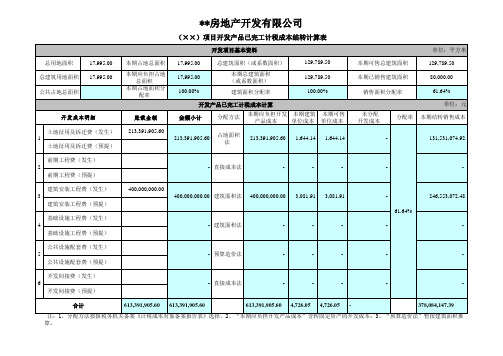

房地产项目开发成本及产品结转表(财务用模板)

公共设施配套费(发生) 5

公共设施配套费(预提)

- 预算造价法

-

-

-

-

-

开发间接费(发生) 6

开发间接费(预提)

- 直接成本法

-ห้องสมุดไป่ตู้

-

-

-

-

合计

613,391,905.60 613,391,905.60

613,391,905.60 4,726.05 4,726.05 -

378,084,147.39

注:1、分配方法按报税务机关备案《计税成本对象备案报告表》选择,2、“本期应负担开发产品成本”含转固定资产的开发成本;3、“预算造价法”暂按建筑面积推 算。

- 直接成本法

-

-

-

-

-

建筑安装工程费(发生) 3

建筑安装工程费(预提)

基础设施工程费(发生) 4

基础设施工程费(预提)

400,000,000.00 400,000,000.00 建筑面积法 400,000,000.00 3,081.91 3,081.91

- 建筑面积法

-

-

-

61.64%

-

246,553,072.48 -

占地面积 法

213,391,905.60

1,644.14

1,644.14

单位:平方米

本期可售总建筑面积

129,789.50

本期已销售建筑面积

80,000.00

销售面积分配率

61.64%

未分配 开发成本

单位:元 分配率 本期结转销售成本

-

131,531,074.92

前期工程费(发生) 2

前期工程费(预提)

总用地面积 总建筑用地面积 公共占地总面积

第七章 完工产品和在产品成本的划分

第七章完工产品和在产品成本的划分学习目标:通过本章学习,你应当了解在产品的含义和在产品清查结果的会计处理;了解在产品收发结存的核算方法,并理解其与产品成本计算的关系;掌握生产费用在完工产品与在产品之间的分配方法,重点掌握其中的约当产量法、定额成本法和定额比例法。

第一节在产品数量的核算一、在产品收发结存的核算(一)在产品与完工产品在产品,是指处在生产过程之中,尚未完成全部生产工艺过程或已完工但尚未入库,不能对外销售的产品,其范围有广义和狭义之分。

狭义在产品包括正在加工的在产品,以及返修的废品和尚未送验入库的产品;广义在产品不仅包括狭义在产品,而且还包括已经完成部分生产步骤,但尚未完成全部生产步骤的自制半成品。

相应的,完成全部生产工艺过程并验收入库等待销售的产品,就是完工产品。

企业在生产经营过程中发生的生产费用,按成本项目在各成本对象之间进行分配和归集后,归属于本月发生的生产费用,已全部记入相应成本计算对象的生产成本明细账(“基本生产成本”明细账)中。

登记在生产成本明细账中的本月数,加上生产成本明细账中的期初在产品成本(有时也可能期初在产品成本为零),称为生产费用累计或生产费用合计数。

产品的成本与生产费用合计数之间关系,有以下三种情况。

如果产品全部完工,期末没有在产品,则本月生产费用合计数等于完工产品成本;如果产品本月全部未完工,则本月生产费用合计数等于月末在产品成本;如果产品本月有部分完工并验收入库的完工产品、部分未完工的在产品,则所计算的生产费用合计数就需要在完工产品和在产品之间进行分配。

月初在产品成本、本月生产费用、月末在产品成本、本月完工产品成本的关系,可用下列公式表示:月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本=生产费用累计-月末在产品成本上述公式中的生产费用累计是已知的,因此为了计算完工产品成本,可采用两种方法:一是把生产费用累计数按一定比例在完工产品和在产品之间进行分配(同时进行);二是先确定月末在产品成本,从而求得完工产品成本(有先有后)。