第十四章财务报告

《中级财务会计》教学大纲

《中级财务会计》教学大纲一、使用说明(一)课程性质中级财务会计是为会计学专业和财务管理专业开设的一门专业必修课程,是会计学专业知识结构的主体部分。

通过本课程的教学,使学生比较全面、系统的掌握财务会计的基本理论、基本知识和基本技能,能熟练和正确运用财务会计核算方法并熟练编制相关财务报表。

(二)教学目的由于本课程是一门实践性和技能性较强的课程,同时在财务会计学科体系中处于承前启后的地位,既是对会计学原理的具体运用,又是进一步学习高级财务会计的必要前提和基础。

因此必须运用多种教学手段、采用多种教学形式组织教学。

使学生掌握财务会计核算的基础知识和基本技能,包括对六大会计要素的确认、计量、记录、报告的基本方法,同时为后续专业主干课程的学习打下坚实的基础,为将来的实际工作奠定理论基础和一定的职业技能。

(三)教学时数本课程教学总时数132学时,其中理论教学102学时,实验部分30学时(实验部分另附大纲),一学期进行。

本课程理论教学总时数102学时。

(四)教学方法该课程属于应用经济学的教学范畴,其在理论方法、技能方面有较高的要求,除传统的课堂教学方法外,要使用案例教学,以增强学生的感性认识,提高实务操作能力。

学生在学习中,把握教材的基本思路,结合教学大纲、考核说明的要求进行全面重点的学习。

将各章的内容与其后章节的内容对照学习,多做习题。

(五)面向专业本大纲适用于会计学专业本科、审计学专业本科、财务管理学专业本科等有关专业所开设的中级财务会计课程。

二、教学内容第一章财务会计基本理论(一)教学目的与要求通过本章的学习,了解财务会计的目标与特征;掌握会计要素的确认和计量要求;熟练掌握财务会计核算的基本原则,即会计核算的基本假设、会计信息的质量要求。

(二)教学内容重点:财务会计要素及其特征;会计核算的基本前提;会计核算的一般原则。

难点:会计的基本前提假设的理解和运用。

第一节财务报告目标我国财务报告目标,主要包括以下两个方面:一、向财务报告使用者提供决策有用的信息企业编制财务报告的主要目的是为了满足财务报告使用者的信息需要,有助于财务报告使用者作出经济决策。

会计与财务管理复习大纲科目代码822

《会计与财务管理》复习大纲(科目代码822)一、考试的基本要求本考试科目包括《中级财务会计》及《财务管理》的内容。

二、考试方式和考试时间闭卷考试,总分150,考试时间为3小时。

三、参考书目(仅供参考)1、《财务管理》(第二版或以后版本),陆正飞主编,东北财经大学出版社,2006年12月及以后出版;2、《中级财务会计》(第四版),刘永泽陈立军,东北财经大学出版社,2014年3、《企业会计准则2006》4、部分具体会计准则的修订和增补(2014年)四、试题类型:主要包括填空题、选择题、是非题、名词解析、简答题、核算题等类型,并根据每年的考试要求做相应调整。

五、考试内容及要求第一部分:《财务管理》复习大纲第一章导论了解企业组织及企业目标的主要内容;掌握现代企业财务目标理论;熟悉所有者财务与经营者财务的基本知识。

第二章财务管理的基本问题熟悉财务管理的产生及发展;掌握财务管理的基本内容;熟悉财务管理的基本原则;掌握财务管理组织。

第三章财务管理环境——概要了解财务管理环境及分类;领会社会文化、政治、法律及经济环境对财务管理的影响,领会企业财务管理适用环境的要采取相应对策。

第四章财务管理环境——金融市场了解金融市场和金融机构的基本知识及现实状况;熟悉金融工具的基本形态;掌握市场效率相关理论。

第五章财务报表与税收熟悉企业财务报表体系,掌握资产负债表及利润表性质、格式及基本结构;了解我国现行税收体系。

第六章财务报表分析熟悉财务报表分析的目的及作用;熟悉财务报表分析的评价标准和基本方法;掌握主要比率的含义及计算;理解杜邦分析体系。

第七章财务预算了解财务预算的重要性及内容体系第八章财务管理基本观念掌握资金时间价值的含义及计算;掌握风险报酬的含义及计算。

第九章资金成本与资本结构熟悉资金成本估算的基本方法,掌握加权资本成本的计算;理解经营杠杠、财务杠杆及联合杠杆的含义及度量;了解资本结构理论的基本框架并掌握资本结构的影响因素;掌握目标资本结构的确定方法。

《审计学》第十四章

第十四章 审计报告 • 审计报告的主要类型

二、非无保留意见审计报告 • (一)保留意见的审计报告

注册会计师在经过审计后,如果认为 被审单位财务报表整体是公允的,但还 存在下列情形之一时,应出具保留意见 的审计报告:

第十四章 审计报告 • 审计报告的主要类型

二、非无保留意见审计报告 • (二)否定意见的审计报告

2.否定意见审计报告的基本内容与专业术语 否定意见的审计报告应当在“意见段”中使用“由于上述

问题造成的重大影响”“由于受到前段所述事项的重大影 响”“财务报表没有按照……的规定编制,未能在所有重大方 面公允反映”等专业术语。

第十四章 审计报告 • 审计报告概述

四、审计意见的形成

(4)注册会计师不应将审计中发现的舞弊或错误视 为孤立发生的事项,而应当考虑其对评估的重大错报风 险的影响。

(5)在形成审计意见时,注册会计师应当从总体上 评价是否已经获取充分、恰当的审计证据,已将审计风 险降至可接受的低水平。

审计报告的基本 内容

三、对确定审计报告类型的进一步讨论

① 非法交易或舞弊; ② 对当期影响不大,但对将来各期影响重大; ③ 具有心理效应; ④ 根据合同责任判断影响重大; ⑤ 对遵守国家有关法律、法规和规章影响重大。

2.错报的性质

第十四章 审计报告 • 审计报告的主要类型

四、在审计报告中增加强调事项段和其他事项段

( 一 ) 在 审 计 项报 段告 中 增 加 强 调 事

第十四章 审计报告 • 审计报告概述

二、审计报告的特征

(财务会计)《财务会计》课程教学大纲

《财务会计》课程教学大纲一、教学基本概况课程名称:财务会计课程名称(英文):Financial Accounting课程编号:B07006课程总学时:90学时(其中,讲课90学时,实验0学时)课程学分:4.5学分课程分类:必修课开设学期:第四学期适用专业:财务会计教育本科先修课程:会计学基础、税法后续课程:成本会计、高级财务会计、管理会计二、课程性质、目的和任务财务会计课程是财务会计教育专业的一门专业课程,在财务会计教育专业的课程结构体系中,该课程属于主干课程,处于核心地位。

通过本课程的教学,使学生充分认识财务会计在加强企业经营管理、提高经济效益以及满足有关方面对企业会计信息需求方面的重要作用,掌握财务会计核算的基本理论与方法,系统地理解企业各会计要素核算的具体内容、方法以及会计报表的编制方法,具备一定的分析和解决实际问题的能力。

三、主要内容、重点及深度第一章总论教学目的和要求:本章将系统地阐述财务会计的概念、对象、核算的目的、基本前提与一般原则。

要求学生通过学习,了解财务会计的目的与对象,掌握财务会计的概念与核算原则。

重点:会计核算的基本前提与一般原则难点:会计核算的一般原则教学内容:第一节财务会计的基本概念一、财务会计的概念二、财务会计的对象第二节财务会计的目的、基本前提与一般原则一、财务会计的目的二、财务会计的基本前提三、财务会计的一般原则第二章货币资金教学目的和要求:本章主要阐述货币资金的概念、意义、核算任务核算方法以及结算方式等问题。

通过本章的学习,要求学生了解货币资金的意义、核算任务与有关的管理规定,理解各种结算方式的特点及适用范围,掌握货币资金的概念及核算方法。

重点:现金、银行存款以及其他货币资金的核算难点:银行转账结算方式教学内容:第一节货币资金的概念、意义与核算任务一、货币资金的概念二、货币资金的意义三、货币资金核算的任务第二节现金一、现金的管理二、现金的核算三、备用金的核算第三节银行存款一、银行存款的管理二、银行存款的核算三、银行存款核对的方法四、银行转账结算方式第四节其他货币资金一、外埠存款的核算二、银行汇票存款的核算三、银行本票存款的核算四、在途货币资金的核算第三章应收及预付款项教学目的和要求:本章主要阐述各种应收款项和暂付款项的核算问题。

2019年《医院财务制度》详解.doc

《医院财务制度》详解(一)主讲老师昝志宏一、《医院财务制度》修订背景1.落实医改有关精神2.财政预算管理制度改革基本构建了适应社会主义市场经济体制、与国际惯例相接轨的预算管理体制框架。

预算管理科学化、精细化程度不断提高。

3.医院内部管理的迫切需要4.现行制度的不适用性二、《医院财务制度》主要变化(一)明确制度适用范围基层医疗卫生机构与公立医院的显著差别:(二)强化预算约束(三)规范财务行为医院和基层医疗卫生机构均实行“统一领导、集中管理”的财务管理体制。

三级医院须设置总会计师,其他医院可根据实际情况参照设置。

在负债和大型固定资产购置、对外投资等方面严格控制医院原则上不得借入非流动负债,大型固定资产购置、对外投资必须经过充分的可行性论证,按照有关规定报经主管部门或举办单位和财政部门批准。

严格结余管理。

实行收入上缴的地区要根据本地实际,制定具体的业务收支结余率、次均费用等控制指标,超收部分应上缴国库或财政户,由财政、卫生部门统筹用于卫生事业发展和绩效考核奖励。

适度引入权责发生制。

公立医院是较为特殊的事业单位,一般事业单位适用的收付实现制难以适应医院管理和运行发展需要。

在收入确认和固定资产后续计量等方面适度引入权责发生制核算原则,为加强固定资产管理,要求固定资产应计提折旧。

(四)科学梳理会计要素分类(五)强化成本管理(六)完善财务报表体系三、《医院财务制度》重点解读医院财务制度(16章82条):第一章总则;第二章单位预算管理;第三章收入管理;第四章支出管理;第五章成本管理;第六章收支结余管理;第七章流动资产管理;第八章固定资产管理;第九章无形资产及开办费管理;第十章对外投资管理;第十一章负债管理;第十二章净资产管理;第十三章财务清算;第十四章财务报告与分析;第十五章财务监督;第十六章附则。

(一)总则1.制定目的为了适应社会主义市场经济和医疗卫生事业发展的需要,加强医院财务管理和监督,规范医院财务行为,提高资金使用效益。

财务会计电子教案第十四章 财务报告

根据不同的划分标准,财务报告可以分为不同的种类。

(1)根据所反映的经济内容的不同,财务报告可以分为资产负债表、利润表、现金流量表和所有者权益变动表。

(2)根据编制时期的不同,财务报告可以分为年度财务报告、半年度财务报告、季度财务报告和月度财务报告。

(3)根据反映资金运动方式的不同,财务报告可以分为静态财务报告和动态财务报告。

二、利润表的结构

目前国际上利润表的格式有两种:单步式和多步式。

1. 单步式利润表

单步式利润表将所有收入和费用分别汇总列示,然后将收入合计减去费用合计得出本期利润或亏损。

2. 多步式利润表

多步式利润表将不同性质的收入和费用进行分类,分别计算出营业利润、利润总额和净利润。

多步式利润表比单步式利润表提供的信息更加丰富,通过不同时期各对应项目的比较分析,可以预测未来现金的流量,将营业利润与其他利润分开列示,可使报表使用人分清主次,对未来经营成果做出正确判断、预测。我国及世界各国一般采用多步式利润表。

(三)现金流量表的编制基础

现金流量表的编制基础是收付实现制。在编制现金流量表时,应当调整那些由于运用权责发生制原则而增减了本期的净利润但并没有增加或减少现金的一些收益和费用、支出及存货、应收应付等项目。

二、现金及现金流量

(一)现金

现金流量表实际上是以现金为基础编制的财务状况变动表。这里的现金是相对广义的现金,不仅包括库存现金,还包括企业随时支用的银行存款和其他货币资金,以及现金等价物。

三、利润表的列报方法

(一)“上期金额”栏的填列方法

利润表中的“上期金额”栏应根据上年该期利润表的“本期金额”栏内所列的数字填列。如果上年该期利润表规定的各个项目的名称和内容同本期不相一致,应对上年该期利润表各项目的名称和数字按本期的规定进行调整,填入利润表“上期金额”栏。

中级财务会计课程大纲资料

西南财经大学会计学院《中级财务会计》教课纲领一、课程基本状况课程名称:《中级财务会计》课程负责人:余海宗授课教师:傅代国、焦薇、唐国琼、于晓谦、吴学斌、黄增玉、张雪南、梁婷、谭洪涛学时:周3学分:3先修要求:会计学基础授课对象:会计学专业、财务管理专业、CPA专业方向授课学时:50学时实验学时:习题课及课外习题解说4学时事例剖析:4学时期末考试:2学时教材名称及主编姓名:《财务会计学》,傅代国主编,新版教材正在编写第一版过程中二、课程的性质和任务中级财务会计课程是西南财经大学会计学院会计专业、财务管理专业、CPA方向所开设的一门专业骨干课程,是构成会计学科系统的中心课程之一。

本课程是以我国公布的《公司会计准则》、最新公布的详细会计准则、《公司会计制度》及有关国际老例为依照,既有财务会计理论的论述,又有财务会计实务的讲析,成为会计特意人材必修的课程。

本课程的任务是介绍财务会计的基本理论和实务,培育学生从事财务会计工作应具备的基本知识、基本技术和操作能力。

三、与有关课程的连接、配合与分工本课程的先修课程为基础会计,后来续课程挨次为成本会计、管理睬计、审计学原理、财务管理和高级财务会计。

中级财务会计课程与成本会计课程在部分内容上有交错,办理的原则是:财务会计课程只波及到有关花费的核算方法,完成花费按因素的核算与归集。

花费按成本项目或成本计算对象的归集与分派等方面的内容则在成本会计课程中加以解决。

有关报表剖析的内容放在财务管理课程中解说。

有关破产清理、归并报表等内容列入高级财务会计中解说。

四、教课目标和要求财务会计学主要解说财产、欠债、全部者权益、收入、花费、利得、损失等各详细会计因素的核算及对外陈报。

从课程的教课内容安排和基本要求上看,一是着重会计问题的经济背景,剖析会计的经济社会影响,从经济学等宽泛的领域理解、学习会计,着重会计的经济生命和经济价值;二是着重会计职业判断的特征,指引学生的职业判断能力;三是着重理论与实践的联合。

会计学教学大纲精选全文完整版

可编辑修改精选全文完整版集美大学会计学课程教学大纲一、课程基本情况1.课程编号:40011012.课程中文名称:会计学课程英文名称:Accounting3.课程总学时:48 ,其中:讲课:48 ,实验: 0 ,上机: 0 ,实习: 0 ,课外: 0 。

4.课程学分:35.课程类型:专业课程6.开课单位:财经学院投资学教研室7.适用专业:财政学、金融学、投资学、国际经济与贸易、经济学等经济学类、非会计学等管理学类本科各专业8.先修课程:政治经济学、西方(宏、微观)经济学、高等数学等9.课程负责人:林开银二、教学目的和要求1.课程说明:本课程是高等学校经济学类、工商管理学类核心课程。

是集美大学经济学类、非会计学管理学类本科各专业的专业课程。

2.教学目的:其目的是使学生全面理解和掌握会计学的基本概念、基本理论和基本方法,培养学生从事会计工作的必备能力,也为学好后续课程打下一定的基础。

3.教学要求:(1)正确理解会计学的基本概念和基本理论。

(2)熟练掌握借贷复式记账法以及凭证填制与审核、账簿登记、报表编制等一系列会计核算方法。

(3)熟练掌握制造业企业各类主要经济业务的会计处理方法。

三、教学内容及要求第一章总论1.1 会计的产生与发展1.2 会计的含义与对象1.3 会计的职能与目标1.4 会计的基本程序与方法1.5 会计的基本前提与基础1.6 会计信息的质量要求1.教学方法与学时分配:课堂讲授6学时2.主要内容及基本要求:了解会计的产生与发展;理解会计的含义、会计对象、会计职能、会计目标、会计基本程序与会计核算方法;掌握会计基本前提与基础以及会计信息质量要求。

第二章会计要素与账户2.1 会计要素与会计等式2.2 会计科目与账户1.教学方法与学时分配:课堂讲授4学时2.主要内容及基本要求:了解会计账户按结构和用途的分类;理解会计要素的特征、会计科目与会计账户的关系;掌握会计等式及企业经济业务对会计等式的影响、会计科目的内容及级次和会计账户的结构及其按经济内容分类。

企业财务报表(PPT 40页)

第十四章 企业财务报表

23

筹资活动产生的现金流量至少应单独列示的项目

吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 偿还债务支付的现金 分配股利、利润或偿付利息支付的现金 支付其他与筹资活动有关的现金

第十四章 企业财务报表

24

五、所有者权益(或股东权益)变动表

所有者权益变动表

现金流出量,现金流入量与现金流出量之差即是现金净流量。

(四)现金流量的分类 1.经营活动产生的现金流量 准则要求以直接法计算经营活动现金流量,提供补充资料使用间接法。

2.投资活动产生的现金流量:企业长期资产的构建和不包括在现金等价物范围内 的投资及其处置活动

3.筹资活动产生的现金流量:导致企业资本及债务规模和构成发生变化的活动

第十四章 企业财务报表

第十四章 企业财务报表

1

一、财务报表概述

(一)财务报表的概念

是对企业财务状况、经营成果和现金流量的结 构性表述。

(二)财务报表的组成

资产负债表 利润表 现金流量表 所有者权益变动表 附注

第十四章 企业财务报表

2

(三)财务报表的分类

按财务报表编报期间的不同

中期财务报表:以短于一个完整会计年度的报 告期间为基础编制的财务报表,包括月报、季 报和半年报。 年度财务报表

4.汇率变动对现金及现金等价物的影响的现金流量:导致企业资本及债务规模和 构成发生变化的活动

第十四章 企业财务报表

19

(五)编制方法

现金流量表的编制方法

工作底稿法 T型账户法 分析填列法

第十四章 企业财务报表

20

(六)现金流量表的具体项目

经营活动产生的现金流量至少应单独列示的项目【直接法】

014第十四章 财务会计报告答案

第十四章财务会计报告一、名词解释1.财务会计报告:又称财务报告,是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

2.财务报表:财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表及附注。

3.资产负债表:是指反映企业在某一特定日期的财务状况的会计报表。

4.利润表:是指反映企业在一定会计期间的经营成果的会计报表。

5.现金流量表:是指反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表。

6.现金等价物:是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

7.所有者权益变动表:是用以反映构成所有者权益的各组成部分当期的增减变动情况的报表。

8.附注:是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

二、单项选择题1.A 2.A 3.C 4.C 5.C 6.D 7.A 8.A 9.B 10.D三、多项选择题1.AD 2.ABCD 3.ABD 4.ABCD 5.AB 6.ABCD 7.ABCD 8.AD 9.ABC 10.ABC四、判断题1.×2.×3.√4.×5.×6.×7.×8.×9.√10.×五、综合业务题1.利润表编制单位: 2006 年度单位:元2.“货币资金”=2 000+7 800+3 000=12 800 “应收账款”=8 000+2 000-500=9 500“预收款项”=5 900+1 000=6 900“应付账款”=1 680+9 800=11 480“预付款项”=4 680+1 800=6 480“长期待摊费用”=23 000-3 000=20 000“固定资产”=110 000-9 000-50 000=51 000爱莲说 .周敦颐水陆草木之花,可爱者甚藩(fán)。

中级财务会计第十四章 财务报告

11

♣ 二、资产负债表的局限性

四、财务报告的分类

财务报表按不同的标准分类:

1.按反映的内容

动态报表 静态报表

2.编报时间

中期财务报告 年度财务报告

3.编制基础

个别报表 汇总报表 合并报表

♣ 五、财务报告的编制原则

♠ 1.报表内容真实可靠 ♠ 2.信息具有相关性 ♠ 3.体现效益大于成本原则

♣ 六、财务报告列报的基本要求

中级财务会计

第十三章 财务报告

1

目录

♣ 第一节 财务报告概述 ♣ 第二节 资产负债表 ♣ 第三节 利润表 ♣ 第四节 现金流量表 ♣ 第五节 所有者权益变动表 ♣ 第六节 财务报表附注 ♣ 第七节 中期财务报告

笑坛

♣在一个家中,男人的脸反映的是它的资产 负债表,女人的脸反映的是它的利润表,而 孩子们的脸反映的是它的现金流量表。公公 婆婆岁数大了,爱唠叨,就是报表附注,至 于老丈人老丈母娘,他们俩个总是担心闺女 受苦受累,就是报表审计了。

♣ 一、财务报告的内容

♠ 财务报告是企业正式对外揭示或表述财务信息 的总结性书面文件 ♠ 提供的信息:

1.经济资源信息 2.企业经营业绩 3.现金流动信息 4.管理当局受托责任信息 5.非财务信息和未来信息

♣ 二、财务报告的作用

♠ 财务报告(或财务会计报告)的目标是向财务 报告使用者提供与企业财务状况、经营成果和现 金流量等有关的会计信息

第十四章 财务报告练习题

第十四章财务报告一、单项选择题1.关于财务报表项目的编制基本要求,下列说法错误的是()。

A.财务报表项目的列报应当在各个会计期间保持一致,不得随意变更B.所有性质和功能不同的项目,无论重要与否均应当单独列示,不得合并C.财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销D.至少应当提供所有列报项目上一可比会计期间的比较数据2.下列财务报表中属于静态财务报表的是()。

A.资产负债表B.利润表C.所有者权益变动表D. 现金流量表3. 资产负债表的“未分配利润”项目,应根据()填列。

A.“利润分配”科目的余额B.“本年利润”科目余额C.“本年利润”和“利润分配”科目余额计算后D.“利润分配-未分配利润”明细科目的余额4.“预收账款”所属明细账户的借方余额,在资产负债表上应反映在()项目中。

A.预收账款B.预付账款C.应收账款D.应付账款5.期末资产负债表“应付债券”项目应根据()填列。

A.“应付债券”的总账余额B.“应付债券―本金”的余额C.应付债券所属明细账借贷方余额相抵后的余额D.应付债券总账的期末余额扣除一年内到期需要偿还部分后的余额6.“应收账款”总账所属的明细科目如果有贷方余额,应将其计入资产负债表的()项目中。

A.应收账款B.预收账款C.应付账款D.预付账款7.即将在一年内到期的非流动负债,应()。

A.在流动负债中作为一项单独列示B.在流动负债和非流动负债之间单列一项反映C.在非流动负债中单列一项反映D.仍在非流动负债中反映8.关于利润表中的营业利润的计算,下列说法正确的是()。

A.营业收入-营业成本-期间费用B.营业收入-营业成本-期间费用-资产减值损失+公允价值变动损益C.营业收入-营业成本-期间费用-资产减值损失+公允价值变动损益+投资收益D.营业收入-营业成本-期间费用-资产减值损失+公允价值变动损益+投资收益+营业外收入-营业外支出9.关于所有者权益变动表,下列说法正确的是()。

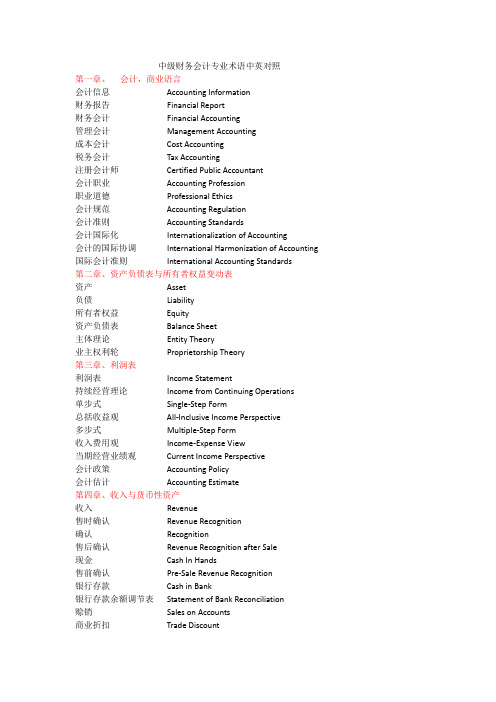

中级财务会计基本术语中英文对照

中级财务会计专业术语中英对照第一章、会计,商业语言会计信息Accounting Information财务报告Financial Report财务会计Financial Accounting管理会计Management Accounting成本会计Cost Accounting税务会计Tax Accounting注册会计师Certified Public Accountant会计职业Accounting Profession职业道德Professional Ethics会计规范Accounting Regulation会计准则Accounting Standards会计国际化Internationalization of Accounting会计的国际协调International Harmonization of Accounting 国际会计准则International Accounting Standards第二章、资产负债表与所有者权益变动表资产Asset负债Liability所有者权益Equity资产负债表Balance Sheet主体理论Entity Theory业主权利轮Proprietorship Theory第三章、利润表利润表Income Statement持续经营理论Income from Continuing Operations单步式Single-Step Form总括收益观All-Inclusive Income Perspective多步式Multiple-Step Form收入费用观Income-Expense View当期经营业绩观Current Income Perspective会计政策Accounting Policy会计估计Accounting Estimate第四章、收入与货币性资产收入Revenue售时确认Revenue Recognition确认Recognition售后确认Revenue Recognition after Sale现金Cash In Hands售前确认Pre-Sale Revenue Recognition银行存款Cash in Bank银行存款余额调节表Statement of Bank Reconciliation赊销Sales on Accounts商业折扣Trade Discount现金折扣Cash Discount销售退回与折让Sales Returns and Allowances应收票据Notes Receivable应收账款Accounts Receivable坏账Bad Debt坏账准备Allowance for Doubtful Accounts坏账费用Bad Notes Expense现金等价物Cash Equivalents备抵法Allowance Method直接核销法Specific Write-off Method预付账款Repaid Payment账龄法Aging of Accounts Receivable应收票据贴现Bank Discounting销售百分比法Percentage of Sales Method应收账款百分比法Percentage of Accounts Receivable Method第五章、销售成本与存货存货Inventory销售成本Costs of Goods Sold定期盘存制Periodic Inventory System永续盘存制Perpetual Inventory System个别计价法Specific Identification先进先出法First-in First-out Method ,FIFO后进先出法Last-in First-out Method ,LIFO加权平均法Weight Average Method可变现净值Net Realizable Value移动平均法Moving Weight Average Method稳健性原则Conservatism Principle一致性原则Consistency Principle成本与市价孰低法Lower-of-Cost-or-Market Method ,LCM第六章、长期资产及摊销长期资产Long-Term Asset摊销Amortization资本性支出Capital Expenditure收益性支出income Expenditure固定资产Fixed Assets累计折旧Accumulated Depreciation直线法Straight Line Method加速折旧法Acceleration Depreciation Method双倍余额递减法Double Declining-Balance Depreciation Method 年数总和法Sum-of-The-Years-Digits Method无形资产Intangible Assets研究开发成本Research &Development Costs商誉Goodwill自创商誉Internally Developed Goodwill外购商誉Purchased Goodwill立即注销法Immediate Write-off Method永久保留法Non-Amortization Method系统摊销法Systematical Amortization Method 递耗资产Wasting Assets折耗Depletion递延资产Deferred Assets or Deferred Charges 第七章、长期投资于企业合并投资investment短期投资short-term investment长期投资long-term investment股票投资stock investment债券投资bond investment直线法straight-line method实际利率法effective rate method成本法cost method权益法equity method可转换债券convertible bond企业合并business combination吸收合并merger创立合并consolidation控股合并acquisition of majority interest横向合并horizontal integration纵向合并vertical integration混合合并conglomeration合并财务报表consolidated financial statements购买法purchase method权益结合法pooling of interest method母公司parent company子公司subsidiary company第八章、资本来源:负债负债liabilities流动负债current liabilities长期负债long-term liabilities短期借款short-term bank loans应付票据notes payable带息票据Interest-bearing notes应付账款accounts payable不带息票据noninterest-bearing notes应付工资wages payable增值税value-added tax消费税excise应付公司债券bonds payable信用债券debenture抵押债券mortgage bonds可转换公司债券convertible bonds长期借款long-term loans复利compound interest年金annuity终值future value现值present value本金principle利息interest第九章、资本来源:所有者权益所有者权益owner’s equity实收资本paid-in capital资本公积capital reserve盈余公积surplus from profit独资企业sole proprietorship合伙企业partnership enterprise公司制企业corporate enterprise普通股common share优先股preferred share第十章、特殊会计问题:非货币性资产交换非货币性资产交换non-monetary transaction 非货币性资产non-monetary asset货币性资产monetary asset换入资产swap-in asset换出资产swap-out asset公允价值fair value账面价值book value第十一章、特殊会计问题:债务重组债务重组debt reorganization或有支出contingent payment或有收益contingent gain第十二章、特殊会计问题:或有事项或有事项contingency或有资产contingent asset或有负债contingent liability第十三章、特殊会计问题:关联方关系及交易关联方related party控制control共同控制common control重大影响material influence母公司parent company子公司subsidiary company合营企业joint venture联营企业affiliated enterprise第十四章、企业财务报告----资产负债表与利润表财务报告financial report财务信息financial information第十五章、企业财务报告----现金流量表与所有者和权益变动表现金等价物cash equivalent现金流动表cash flow statement经营活动operating activity投资活动investment activity筹资活动financing activity直接法direct method间接法indirect method工作底稿法working sheet methodT型帐户法T account method第十六章、会计调整会计调整Accounting Adjustment会计政策变更Accounting policy change追溯调整法retrospective application未来适用法prospective application会计估计变更accounting estimate change会计差错更正accounting error correction资产负债表日后事项event occurring after the balance sheet date 调整事项adjustment event非调整事项non-adjustment event第十七章、财务报表分析财务报表分析financial statements analysis结构分析法structural analysis method趋势分析法trend analysis method比率分析法ratio analysis method偿债能力debt repayment ability流动比率current ratio速动比率quick ratio资产负债率liabilities to assets ratio产权比率liabilities to equity ratio有形净值负债率liabilities to tangible assets ratio已获利息倍数interest coverage营运能力operating capacity存货周转率inventory turnover ratio应收账款周转率receivable turnover ratio营业周期operating period总资产周转率assets turnover ratio流动资产周转率current assets turnover ratio盈利能力profitability销售毛利率gross profit ratio销售净利率net income to sales ratio资产净利率rate of return on total assets净资产收益率return on shareholders’ equity权益乘数equity multiplier市场价值market value每股盈余earnings per share, EPS市盈率price earnings ratio股利支付率dividend payout ratio每股净资产net assets per share第十八章、理解财务报表财务报表附注notes to financial statements审计报告audit report审计意见audit opinion无保留意见unqualified opinion保留意见qualified opinion否定意见adverse opinion无法表示意见disclaimer opinion第十九章、传统财务报告的补充形式分部报告segmental reporting业务分部operating segmental地区分部geographical segmental报告分部reporting segmental主要报告形式principle reporting form次要报告形式secondary reporting form中期财务报告interim financial report分离观discrete view整体观integral view管理当局讨论与分析management’s discussion and analysis, MD&A 财务预测报告financial forecasted report社会责任报告social responsibility report。

第十四章会计规范体系

(二)国家统一的会计监督制度 作为会计两大基本职能之一的会计监督, 在我国会计规范体系中占有重要的地位。在 《会计法》中,专门有一章来规定“会计监 督”。明确规定:“各单位应当建立、健全本 单位内部会计监督制度。”除外,还分别就会 计监督的基本要求、内容、方式和责任等做了 规定。 财政部制定的《会计基础工作规范》中, 要求各单位的会计机构、会计人员对本单位的 经济活动进行会计监督。

(一)国家统一的会计核算制度 国家统一的会计核算制度指的是狭义的会 计制度。它包括会计准则和会计制度两个层次。

基本准则 企业会计准则 会计准则 国家统 一的 会计核 算制度 会计制度 非企业会计制度 国家统一的会计核算制度的组成示意图 应用指南 非企业会计准则 企业会计制度 具体准则

企业会计准则,也称企业财务会计准则,是规范企业会计 也称企业财务会计准则,

2.会计准则与制度规范 法律和制度都是一种社会制度, 法律和制度都是一种社会制度,一种合理 安排。 安排。会计准则与制度规范是从技术角度对会 计实务处理提出的要求和准则、 计实务处理提出的要求和准则、方法和程序的 总称。从广义来看, 总称。从广义来看,会计制度是指国家制定的 会计方面所有规范的总称,包括会计核算制度、 会计方面所有规范的总称,包括会计核算制度、 会计人员管理制度和会计工作管理制度等。 会计人员管理制度和会计工作管理制度等。但 狭义的会计制度仅指会计核算制度。 狭义的会计制度仅指会计核算制度。会计准则 与制度规范主要是由财政部 财政部根据会计法律和行 与制度规范主要是由财政部根据会计法律和行 政规范制定并发布的各种会计准则、会计制度。 政规范制定并发布的各种会计准则、会计制度。

4.会计理论规范 理论是实践的总结,它来源于实践, 理论是实践的总结,它来源于实践,反过 来又指导实践,促进实践的发展, 来又指导实践,促进实践的发展,会计理论现 已形成了比较完备的概念框架和结构。 已形成了比较完备的概念框架和结构。从一般 意义上看, 意义上看,整个成熟的会计理论都是会计规范 体系的组成部分,包括会计目标、会计假设、 体系的组成部分,包括会计目标、会计假设、 会计要素、会计原则、会计处理程序和方法。 会计要素、会计原则、会计处理程序和方法。

会计学-第十四章财务报告及分析课件

资产负债表的格式

账户式将企业的资产放在左边,负债及所有者权 益放在右边。

项目

金额 项目

金额

资产 流动资产 长期投资 固定资产

…… 资产合计

负债及所有者权益 流动负债 长期负债 所有者权益

…… 负债及所有者权益合计

会计学-第十四章财务报告及分析

资产负债表的格式

报告式也 称垂直式,它将 资产、负债和所 有者权益按顺序 垂直列示。

第二节 :资产负债表

一、资产负债表的意义 1.资产负债表的含义:资产负债表是反映企业某一

特定日期财务状况的会计报表。

2、资产负债表的作用(课上了解) 会计学-第十四章财务报告及分析

1、资产负债表的结构 1)资产负债表的结构有账户式和报告式,我国现用 的是账户式。 2)满足会计恒等式“资产=负债+所有者权益”。

1)直接法:一般是以利润表中的营业收入为起点,调节与经营活动 有关的增减变动,然后计算出经营活动产生的现金流量。

会计学-第十四章财务报告及分析

二. 现金流量表的结构和内容 (课上了解)

销售商品 提供劳务 (一)经营活动产生的现金流量 购买商品 支付工资

交纳税款等

会计学-第十四章财务报告及分析

(二)投资活动产生的现金流量

对外投资

收回投资

购建和处置固定资产 和其他长期资产

(三)筹资活动产生的现金流量

吸收外资 发行股票 分配利润

项目

金额

资产

…… 资产合计 负债

…… 负债合计 所有者权益

…… 所有者权益合计 负债及所有者权益合计

会计学-第十四章财务报告及分析

二、资产负债表的结构和内容 2、资产负债表的内容

中级财务会计教案

6

7-8

第六章、固定资产

要点:固定资产的特点、分类、计价;固定资产的确认与初始计量、后续计量;固定资产处置

6

8-9

第七章、无形资产

要点:无形资产的特点、分类、计价;无形资产的确认与初始计量、后续计量、处置;

6

9-10

第八章、投资性房地产

讨论

练习

作业

思考题:1.会计目标是什么,其与会计环境、会计准则是何关系。

2.简述财务会计信息质量特征有哪些.

3.简述会计核算的前提条件和财务会计确认与计量的基本研室

主任

审批意见

教学内容要点

财务会计概念框架、会计信息质量调整、会计前提、会计要素确认与计量基本原则、财务报告要素

知识要点:对基本原则的理解

第四节财务会计的报告要素

知识要点:相关要素的基本含义

授课

方式

理论课(6课时)、实验()

上机()、其他方式()

教学

时数

6

教学目的和要求

了解企业财务会计的核算体系以及财务会计基本理论体系;掌握会计目标和企业财务会计特征,财务会计的对象、会计质量的基本要求、会计前提、财务会计的要素等。

合肥学院

2011至2012学年第1学期

《中级财务会计》课程

教

案

课程编码:

总学时/周学时:112/ 6

开课时间:2011年8月29日第1周至第19周

授课年级、专业、班级:09会计本科

使用教材:刘永泽、陈立军主编《中级财务会计》

系别/教研室:管理系/会计教研室

授课教师:巫绪芬

课程的教学目的和要求:

《中级财务会计》是会计学专业的一门主干专业课程,也是会计专业的核心课程。其目标是使学生具备从事会计工作所必需的基本理论、基本知识和基本技能;通过本课程的学习,使学生掌握相关会计要素的确认、计量、记录、报告、披露;培养学生具备从事会计工作的基本素质和职业能力。

行政事业单位会计制度(精选)

行政事业单位会计制度(精选)行政事业单位会计制度行政事业单位是指依法成立,由政府或其他具备行政管理职能的机构直接控制,以提供公共服务为目标的单位。

作为一种特殊的组织形式,行政事业单位在财务管理方面具有独特的特点和要求,需要建立一套适应其特点的会计制度。

以下是一份精选的行政事业单位会计制度,以供参考。

第一章总则第一条为规范行政事业单位的会计核算和财务管理,提高财务信息的真实、准确、完整性,按照国家有关法律法规的规定,制定本制度。

第二条行政事业单位的会计制度要遵循会计信息科学化的原则,确保全面、及时、准确地收集、加工和传递会计信息。

第三条行政事业单位应设立独立的财务部门或财务管理机构,负责会计核算和财务管理工作的组织、实施和监督。

第四条行政事业单位应依法制定并严格执行财务制度,履行财务报告、盘存、账目审查等审核、监督职责,确保会计工作的规范和合规性。

第二章会计核算第五条行政事业单位应按照财务会计基本规则,对其经济业务活动进行会计核算,包括资产、负债、所有者权益、收入、支出、成本等方面的核算。

第六条行政事业单位应采用权责发生制进行会计核算,即在经济业务发生时确认相关责任与权益的制度。

第七条行政事业单位应按照所属国家的会计制度和行政法规规定的会计制度,建立和执行相应的会计政策。

第三章财务管理第八条行政事业单位应建立健全财务管理制度,包括资金管理、预算管理、财务审核、经济责任追究等方面的制度。

第九条行政事业单位应按照国家有关预算管理法律法规的规定,制定经费使用计划,确保经费使用的合理性和效益性。

第十条行政事业单位应建立内部控制制度,加强财务内部控制,提高会计核算和财务管理的准确性和规范性。

第四章财务报告第十一条行政事业单位应按照国家财务报告法律法规的规定,编制并报送财务报告。

第十二条行政事业单位的财务报告应当真实、准确、完整地反映其经济业务活动的情况和财务状况,包括资产负债表、利润表、现金流量表和相关附注等内容。

医院最新财务制度

医院最新财务制度本文是关于医院财务管理制度的规定。

第一章总则明确了本制度的制定目的和适用范围,同时强调了医院财务管理的基本原则和主要任务。

第二章对单位预算管理进行了规定,包括预算的定义和构成,以及国家和地方对医院预算的管理办法。

第三章重点规定了收入管理,包括收入的来源、管理和使用等方面。

第四章则是支出管理,对支出的范围、管理和控制进行了详细规定。

第五章是成本管理,明确了成本核算和成本控制的重要性,并规定了相应的管理措施。

第六章是收支结余管理,对医院的结余资金的管理和使用进行了规定。

第七章是流动资产管理,包括现金、存款、应收账款等资产的管理和控制。

第八章是固定资产管理,对医院的固定资产进行了规定。

第九章是无形资产及开办费管理,对医院的无形资产和开办费用进行了规定。

第十章是对外投资管理,规定了医院对外投资的条件和管理要求。

第十一章是负债管理,对医院的负债进行了规定。

第十二章是净资产管理,对医院的净资产进行了规定。

第十三章是财务清算,规定了医院的财务清算程序和要求。

第十四章是财务报告与分析,要求医院按规定制定财务报告,并进行相应的财务分析。

最后,第十五章是财务监督,要求医院加强对财务活动的监督和控制。

具体的定项补助项目和标准由同级财政部门和主管部门(或举办单位)根据政府卫生投入政策的规定确定。

医院应实行全面预算管理,建立健全预算编制、审批、执行、调整、决算、分析和考核等制度。

医院应按照国家预算编制规定,全面分析以前年度预算执行情况,根据年度事业发展计划和预算年度收入的增减因素,测算编制收入预算;根据业务活动需要和可能,编制支出预算,包括基本支出预算和项目支出预算。

编制收支预算必须坚持以收定支、收支平衡、统筹兼顾、保证重点的原则。

不得编制赤字预算。

医院预算应经医院决策机构审议通过后上报主管部门(或举办单位)。

主管部门(或举办单位)根据行业发展规划,对医院预算的合法性、真实性、完整性、科学性、稳妥性等进行认真审核,汇总并综合平衡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计

注意:判断

重要性的参

考标准

四、中期财务报告的编制要求

注意公式的 涵义与内容

2.间接法 间接法是以本期净利润(或净损失)为起算点,调整 不增加或不减少现金的收入与费用项目;调整属于 投资活动、筹资活动的收益与损失;调整与经营活 动有关的非现金流动资产与流动负债的增减变动, 从而计算出经营活动现金流量的一种方法。

◦ (三)投资活动现金流量的填列 ◦ (四)筹资活动现金流量的填列 ◦ (五)“汇率变动对现金及现金等价物的影响”项目

二、财务报表附注的形式

◦ 1.旁注 指在财务报表的有关项目旁直接用括号加注说明

◦ 2.附表 指为了保持财务报表的简明易懂而另行编制一些反映 其构成项目及年度内的增减来源与数额的表格

◦ 3.底注 也称脚注,指在财务报表后面用一定文字和数字所作 的补充说明

附注披露的内容 : -企业的基本情况 -财务报表的编制基础 -遵循企业会计准则的声明 -重要会计政策和会计估计 -会计政策和会计估计变更以及差错更正的说明; -报表重要项目的说明

第七节 中期财务报告

一、中期财务报告的概念及作用

◦ (一)中期财务报告的概念 中期财务报告指以中期为基础编制的财务报告 中期指短于一个完整的会计年度的报告期间

包括: 月度财务报告 季度财务报告 半年度财务报告 年初至本中期末财务报告

◦ (二)中期财务报告的作用 1.有助于提高会计信息质量 2.有助于完善上市公司信息披露制度 3.有助于规范企业行为

三、资产负债表的结构

◦ (一)资产负债表项目分类方法 1.按流动性分类

资产

流动资产 非流动资产

负债

流动负债 流动负债

所有者权益

也能按流动性分类吗?

2.按货币性分类

◦ (二)资产负债表的格式 1.报告式资产负债表

注意各种格式的优缺点

2.账户式资产负债表

3.我国现行资产负债表格式

——账户式结构

一、不同收益计量观

◦ (一) 资产负债观 指通过对照前后期资产负债表的所有者权益(净资产) 来确定企业在一定期间所实现的收益;所有者权益增 加为利润,减少为亏损(但在此期间由所有者追加投 资和分红引起的净资产变动除外)

◦ (二) 收入费用观

指通过设置收入、费用类账户,遵循配比原则计算 当期利润,它以一定期间发生的交易或其他事项所

第十四章 财务报告

目录

第一节 第二节 第三节 第四节 第五节 第六节 第七节

财务报告概述 资产负债表 利润表 现金流量表 所有者权益变动表 财务报表附注 中期财务报告

第一节 财务报告概述

一、财务报告的内容

◦ 财务报告是企业正式对外揭示或表述财务信息的总结性 书面文件

◦ 提供的信息: 1.经济资源信息 2.企业经营业绩 3.现金流动信息 4.管理当局受托责任信息 5.非财务信息和未来信息

◦ (七)现金流量表的平衡关系 1.现金流量表中由“经营活动产生的现金流量净额”、 “投资活动产生的现金流量净额”、“筹资活动产生 的现金流量净额”以及“汇率变动对现金和现金等价 物的影响”之和得出的“现金及现金等价物净增加额” 等于现金流量表附注中的“现金及现金等价物净增加 额”

2.现金流量表中用直接法填列的“经营活动产生的现 金流量净额”等于现金流量表附注中用间接法调整得 出的“经营活动产生的现金流量净额”

三、财务报告披露方式

一般意义的财务报告包括“财 务报表”和“其它财务报告”

◦ (一)财务报表 财务报表是根据公认会计准则,以表格形式概括反映 企业财务状况和现金流动及经营绩效及所有者权益变 动的书面文件。 财务报表至少应当包括资产负债表、利润表、现金流 量表、所有者权益(或股东权益)变动表和附注。

◦ 是一张揭示企业在一定时点上财务状况的静态报表。 1.反映企业的经济资源及其分布情况,以及企业的 资本结构 2.据以评价和预测企业的短期偿债能力 3.据以评价和预测企业的长期偿债能力 4.有助于评价、预测企业的财务弹性 5.有助于评价、预测企业的经营绩效

二、资产负债表的局限性

◦ 1.资产项目计价方法不统一 ◦ 2.部分有价值的经济资源未能在资产负债表报告 ◦ 3.资产负债表的信息包含了许多主观判断及估计数 ◦ 4.理解资产负债表的涵义必须依靠报表阅读者的判断

二、财务报告的作用

◦ 财务报告(或财务会计报告)的目标是向财务报告使用 者提供与企业财务状况、经营成果和现金流量等有关的 会计信息

◦ 财务报告使用者包括投资者、债权人、政府及其有关部 门和社会公众等 1.有助于投资者和债权人等进行合理的决策 2.反映企业管理当局的受托经管责任 3.帮助企业管理当局改善经营管理 4.帮助国家有关部门实现其经济与社会目标

注意各项具 体内容

现金流量表要求企业采用直接法表达经营活动的现 金流量,同时揭示企业投资活动与筹资活动的现金

流量。

现金流量表附注资料要求揭示按间接法重新计算与 表达经营活动现金流量以及不涉及现金的重大投资

和筹资活动

四、现金流量表的编制原理与方法

◦ (一)编制依据 是资产负债表、利润表和所有者权益变动表及有关账 户记录资料

编制现金流量表的过程就是将权 责制下的会计资料转换为收付制 表示的现金流动

◦ (二)经营活动现金流量的填列 1.直接法 直接法是通过现金收入和现金支出的主要类别反映 来自企业经营活动的现金流量 采用直接法编制经营活动的现金流量时,一般以利 润表中的营业收入为起算点,调整与经营活动有关 项目的增减变动,然后计算出经营活动的现金流量 (1)根据相应科目记录分析填列 (2)公式调整

◦ (六)现金流量表附注的填列 分为三部分: 将净利润调节为经营活动的现金流量 不涉及现金收支的重大投资和筹资活动 现金及现金等价物净变动情况 1.基本原理 将净利润调节为经营活动的现金流量”是经营活动 现金又一种表达方式即间接法 2.现金流量表附注

从净利润开 始调整

3.填列方法 经营活动产生的现金流量净额 = 净利润 + 实际没有支付现金的费用 - 实际没有收到现金的收益 + 不涉及经营活动的费用 - 不涉及经营活动的收益 + 与经营活动有关的、非现金流动资产的减少数 + 与经营活动有关的流动负债的增加数

四、资产负债表编制实例

◦ 步骤: 1.编制会计分录 2.根据科目的期初余额和本期业务,结出科目的期末 余额 3.编制资收益表、损益表,是反映企业一定期间 (如年度、季度、月份)经营成果的财务报表。

追求利润是现代企业经营的主要目的,利润表受到 投资者、债权人及其他关注企业未来现金流入的使 用者的重视。

企业的经营业务按其与现金流量的关系 :

1.现金各项目之间的增减变动

不影响

2.非现金各项目之间的增减变动

不影响

3.现金各项目与非现金各项目之间的增减变动 影响

◦ (二)现金流量的分类

1.经营活动产生的现金流量

2.投资活动产生的现金流量

3.筹资活动产生的现金流量

4.现金流量应按总额反映 ◦ (三)现金流量表的格式

◦ (二)多步式利润表 将收入与费用按同类属性分别加以归集,分别计算营 业利润、利润总额,最后计算出所得税后利润

二者的比较

五、利润表的编制方法

◦ (一)利润表的填列规则 填列依据主要是各类损益类科目的本期发生额

◦ (二)利润表各项目的内容及填列 1.月度利润表 2.中期报表 3.年度利润表

左边列示资产,右边列示负债和所有者权益。从整

体上体现了“资产=负债+所有者权益”的会计等式。

4.资产负债表项目列示内容及填列 资产负债表“年初余额”栏内各项数字,应根据上 年末资产负债表“期末余额”栏内所列数字填列。 资产负债表“期末余额”栏内各项数字,应当根据 资产、负债和所有者权益期末情况填列。 填列方法主要有: —相应总账金额直接填列 —相关总账金额计算填列 —相应明细账金额直接填列 —相关明细账金额分析计算填列 —相关科目与其备抵科目计算填列等等

六、利润表编制实例

第四节 现金流量表

一、现金流量表的概念及作用

◦ 现金流量表是以现金的流入与流出,汇总说明企业报告 期内经营活动、投资活动及筹资活动的动态报表

◦ 作用: 1.提供企业的现金流量信息 2.对企业的支付能力、偿债能力和外部资金的需求 情况做出判断 3.不但可了解企业当前的财务状况,还可预测企业 未来的发展情况 4.便于报表使用者评估报告期内与现金有关和无关 的投资及筹资活动

◦ 该表反映各项交易和事项导致的所有者权益的增减变动, 以及所有者权益各组成部分增减变动的结构性信息

二、所有者权益变动表的格式

◦ 1.表首 ——说明报表名称、编制单位、编制日期、报表编号、 货币名称、计量单位等

◦ 2.正表 ——是主体,反映企业所有者权益的增减变动及其年 初、年末余额情况

三、所有者权益变动表的编制

二、现金流量表的编制基础

编表基础

现金(广义的)

◦ 具体包括:库存现金、银行存款、其他货币资金和现金 等价物

注意各项的 具体内容

三、现金流量表的结构

◦ (一)现金流量及其影响因素

现金流量,是指企业某一期间内现金和现金等价物的 流入与流出,即现金和现金等价物的收入与支出。

现金和现金等价物各项目间的流动,不属于现金流量

三、利润表的局限

◦ 1.货币计量的局限 ◦ 2.历史成本计价的局限 ◦ 3.许多费用是估计数 ◦ 4.多种会计方法的选用会影响不同公司收益的比较 ◦ 5.利润表多半按功能性分类,不利于预测未来利润及现

金流量

四、利润表的格式

◦ (一)单步式利润表 将所有收入和所有费用分别加以汇总,收入合计减费 用合计从而得出本期利润

◦ (二)其他财务报告 根据现行国际惯例,其他财务报告的内容主要包括: 管理当局的分析与讨论预测报告 物价变动影响报告 社会责任报告等。

四、财务报告的分类