2011年全球前十大太阳能电池厂商排名

细数全球主要的薄膜太阳能电池生产企业

2.First Solar(福斯太阳能)

First Solar公司是世界领先的太阳能光伏模块制造商之一,生产基地位于美国、马来西亚和德国等的。至2009年,公司产能已超过1千兆瓦峰值(GWp)。 与此同时,FirstSolar也是全球最重要的碲化镉(CdTe)薄膜光伏模块制造商。与传统的晶硅技术相比,使用碲化镉专利技术的太阳能发电量

4.安泰科技股份有限公司

安泰科技以先进金属材料为主导产业,在“非晶/纳米晶带材及制品、发电与储能材料及制品、难熔材料及制品、粉

末材料及制品、磁性材料及制品、焊接材料及制品、生物医用材料及制品、工程技术及装备、高速工具钢及人造金刚石工具等十个材料领域,为全球高端客户提供先进金属材料、制品及解决方案。多年来,为我国国民经济发展、国防建设和航天航空事业的发展做出了重要贡献。

7.G24 Innovations

英国G24 Innovations Ltd.(G24i)自称世界上首家生产商业化应用等级DSSC的公司,成立于2006年,为美国Kanorka Technologies公司所投资,Kanorka公司的则技术来自DSSC技术研发始祖瑞士洛桑联邦理工学院的M. Gratzel团队,然Kanorka为美国军方所资助,在商业化方面则是投资G24 Innovations来实现。G24i于2007年10月建立了DSSC30MW的试产线,生产线具有在不到3小时的时间内制造长约1/2英里(约800m)

2.拓日新能源

拓日新能作为一个全方位垂直整合的太阳能产品生产及销售公司,拥有从单/多晶硅电池芯片组件,薄膜电池组件,太阳能独立系统到超白光伏玻璃的一系列生产线。自从1992年作为中国第一的薄膜电池组件生产商起步以来,拓日新能于2005年开始从事于单晶硅和多晶硅电池和组件的生产,已经成为了迄今为止中国最多元化的太阳能产品生产厂商。

2011电动车电池十大品牌排行榜[1]

![2011电动车电池十大品牌排行榜[1]](https://img.taocdn.com/s3/m/63ea40c1102de2bd97058809.png)

2011电动车电池十大品牌排行榜关键词:电动车电池排行榜电动车电池电动车电池价格NO.1天能天能动力为中国最大的动力电池生产商,主要从事铅酸、镍氢及锂离子等动力电池、电动车用电子电器及风能及太阳能储能电池的研发、制造和销售。

“天能”牌动力电池被评为国家免检产品、国家重点新产品、浙江省名牌产品及全国电动自行车里程大赛唯一指定产品。

天能动力先后通过了CE和UL国际认证、ISO9001国际质量体系认证、ISO14001国际环境管理体系认证及国家蓄电池行业首批生产许可证认证,并被评为全国行业效益十佳企业、全国民营企业五百强、全国轻工行业先进集体、全国名优产品售后服务先进单位、浙江省制造业百强企业及福布斯2008中国潜力十强企业。

天能动力于2007年6月11日在香港联交所主板成功上市,正式进军国际的资本市场。

NO.2松下作为全球混合动力技术的领导者,丰田汽车其实早在1996年12月便与松下电器产业公司和松下电池工业公司合资成立松下电动汽车能源公司(PEVE),生产镍氢电池或锂电池等环保车用电池。

经过去年中期的投资增产后,PEVE车用电池产量有望从2007年的50万台左右增加到2011年的100万台。

NO.3超威国·超威电源有限公司创立于1998年,为国家重点高新技术企业、产品质量国家免检企业、湖州市重点工业企业、市制造业龙头企业、市优势特色企业和国家电池工业协会常务理事、国家电器工业学会会员、省蓄电池行业协会副会长单位,及《福布斯》2005年度“中国潜力100”榜、2005年至2007年蝉联三届“中国成长企业百强。

主导产品为电动助力车用铅酸(胶体)蓄电池、磷酸铁锂动力型电池、电动道路车辆用铅酸蓄电池、铁路机车车辆用铅酸蓄电池等系列近百种规格的动力型和储能型蓄电池。

其中电动助力车用铅酸(胶体)蓄电池和铁路机车车辆用铅酸蓄电池为国家科技部火炬重点计划项目、火炬计划项目、国家重点新产品。

产品覆盖全国,并出口东南亚和欧美等国。

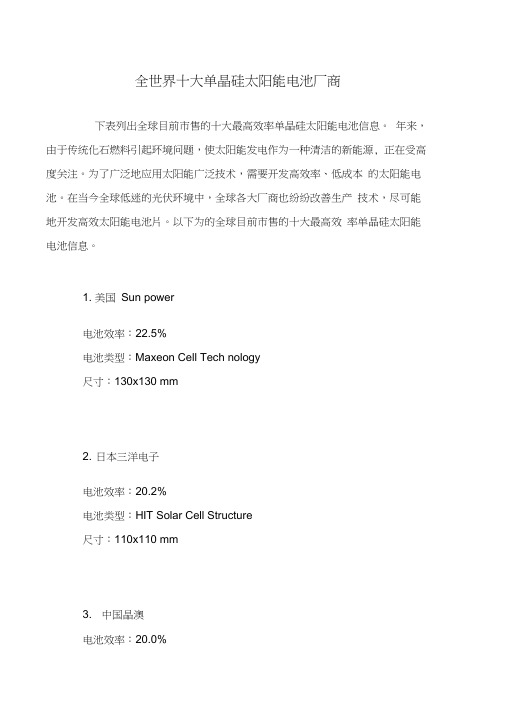

全世界十大单晶硅太阳能电池厂商

全世界十大单晶硅太阳能电池厂商

下表列出全球目前市售的十大最高效率单晶硅太阳能电池信息。

年来,由于传统化石燃料引起环境问题,使太阳能发电作为一种清洁的新能源, 正在受高度关注。

为了广泛地应用太阳能广泛技术,需要开发高效率、低成本的太阳能电池。

在当今全球低迷的光伏环境中,全球各大厂商也纷纷改善生产技术,尽可能地开发高效太阳能电池片。

以下为的全球目前市售的十大最高效率单晶硅太阳能电池信息。

1. 美国Sun power

电池效率:22.5%

电池类型:Maxeon Cell Tech nology

尺寸:130x130 mm

2. 日本三洋电子

电池效率:20.2%

电池类型:HIT Solar Cell Structure

尺寸:110x110 mm

3. 中国晶澳

电池效率:20.0%

电池类型:JAC M6SL Secium。

2011电动车电池十大品牌

2011电动车电池排行榜十大品牌蓄电池作为重要组成部分之一,在电动自行车使用过程中起到至关重要的作用。

一辆电动自行车运行状况的好坏,很多情况下都与电池质量有着直接或间接的联系,如此重要的部件,无论是在购买新车还是更换电池的时候都要十分谨慎,那么,究竟有哪些品牌的电池是经过时间和市场检验,得到消费者认可的呢?下面就来看一下国内最具竞争力的十大电池品牌。

NO.1 天能上榜理由:天能动力为中国最大的动力电池生产商,主要从事铅酸、镍氢及锂离子等动力电池、电动车用电子电器及风能及太阳能储能电池的研发、制造和销售。

“天能”牌动力电池被评为国家免检产品、国家重点新产品、浙江省名牌产品及全国电动自行车里程大赛唯一指定产品。

天能动力先后通过了CE和UL国际认证、ISO9001国际质量体系认证、ISO14001国际环境管理体系认证及国家蓄电池行业首批生产许可证认证,并被评为全国行业效益十佳企业、全国民营企业五百强、全国轻工行业先进集体、全国名优产品售后服务先进单位、浙江省制造业百强企业及福布斯2008中国潜力十强企业,稳居电动车电池排行榜第一。

NO.2 超威上榜理由:超威电源有限公司创立于1998年,为国家重点高新技术企业、产品质量国家免检企业、湖州市重点工业企业、市制造业龙头企业、市优势特色企业和国家电池工业协会常务理事、国家电器工业学会会员、省蓄电池行业协会副会长单位,及《福布斯》2005年度“中国潜力100”榜、2005年至2007年蝉联三届“中国成长企业百强。

主导产品为电动助力车用铅酸(胶体)蓄电池、磷酸铁锂动力型电池、电动道路车辆用铅酸蓄电池、铁路机车车辆用铅酸蓄电池等系列近百种规格的动力型和储能型蓄电池。

其中电动助力车用铅酸(胶体)蓄电池和铁路机车车辆用铅酸蓄电池为国家科技部火炬重点计划项目、火炬计划项目、国家重点新产品。

产品覆盖全国,并出口东南亚和欧美等国。

2003年以来电动助力车用蓄电池产销量连续保持同类产品全国行业第二位的记录。

太阳能热水器排行榜

太阳能热水器排行榜(2011-05-05 09:15:01)1. 皇明太阳能:中国驰名商标(国家工商总局认定)、中国500最具价值品牌、国际太阳能学会会员、中国名牌。

2.日利达太阳能:中国驰名商标、中国500最具价值品牌能效标准的制定者。

3.华扬太阳能:中国驰名商标(国家工商总局认定)、中国名牌。

4.太阳雨太阳能:中国名牌、中国驰名商标(司法认定)、B.I.D国际质量大奖。

5.力诺瑞特太阳能:中国名牌、中国驰名商标(司法认定)。

6.辉煌太阳能:中国名牌、中国驰名商标(司法认定)。

7.清华阳光太阳能:中国名牌。

8.亿家能太阳能:中国名牌。

9.桑乐太阳能:中国驰名商标(司法认定)。

10.天普太阳能:中国驰名商标(司法认定)。

注文:“太阳能十大排名”网上有各种各样的排法,大多是各厂家自已在炒作,比较片面,都不是依据一个很客观、公正的评选标准。

为了给广大公众和消费者一个比较圆满、信服的答案,为了做到尽量准确,我们排名所依据的标准是:以获得国家“金太阳”合格认证作为入选门坎,排第一位的是国家工商总局认定的“中国驰名商标”;其次是质检局评的“中国名牌”,然后是司法认定的“中国驰名商标”(曾经获得“免检”的优先);另有些含金量较高的荣誉也采纳作为排序上优先的考虑。

这个排名应该是含金量最高、也最为公正合理的。

太阳能热水器使用方法简介作者:未知文章来源:网络论坛点击数:155 更新时间:2009-5-19 在使用太阳能热水器的过程中,有心人会发现,如果巧妙地安排上水时间和上水量,会起到事半功倍的效果。

刚刚开始使用的用户可能不太清楚,时间长了,慢慢就会摸索出经验和规律。

下面我们介绍几种太阳能热水器的使用技巧:A、洗澡时,如果太阳能热水器里的水已用完,而人还没有冲冼干净,这时可以上几分钟冷水,利用冷水下沉,热水上浮的原理,将真空管里的热水项出,就能洗澡了。

B、利用A的原理,如果洗完澡后,太阳能热水器里还有一点热水,这时上几分钟冷水,所得热水可以多洗一个人。

2011全球十大光伏设备供应商排名及介绍

2011 全球十大光伏设备供应商排名及介绍根据专业太阳能市调机构Solarbuzz 预估,2011 年全球前十大太阳能设备供应商排名依序是应用材料(市占12%)、Centrotherm(市占7%)、Meyer Burger(7%)、GTAT(6%)、Schmid(4%)、Komatsu-NTC(4%)、Oerlikon(3%)、福建铂阳(2%)、RENA (2%)以及中电48 研究所。

以下为OFweek 整理出的该十大光伏设备公司介绍。

1.应用材料(美国)应用材料公司是全球最大的纳米制造技术企业。

作为电子产业中最大的设备、服务和软件产品供应商,并致力于运用纳米生产技术改善人类生活。

公司的产品包括创新的设备、服务和软件被广泛应用于半导体芯片、平板显示器、太阳能电池、软性电子产品和节能玻璃面板的制造。

应用材料公司还是全球半导体,光伏设备行业中最大且最成功的硅片制造、检测设备和掩膜设备制造商,同时提供尖端生产工艺、高效服务和先进软件产品。

2005 年,应用材料公司收入达70 亿美元并连续14 年在半导体生产设备领域独占鳌头。

同年6 月初,应用材料公司在上海宣布成立应用材料投资(中国)有限公司,以进一步拓展业务,巩固在中国市场的领导地位。

同时,公司还在西安成立了一个全球开发中心,为应用材料遍布于世界各地的业务提供技术和软件的支持。

在2008 年,获得《财富》高盈利科技企业排行榜第13 位佳绩。

并在2011 年以全球12%的市场占有率成为全球最大光伏设备商。

2.Centrotherm photovoltaics AG(德国)Centrotherm photovoltaics AG 是全球光伏技术和设备主要供应商之一。

作为行业的领导者,其具有30 余年的产业经验,有市场认可的涵括几乎整个光伏价值链技术平台。

该公司核心优势包括:技术研发、技术创新、及技术创新在先进生产系统中集成实施、产业化、以及高效的工艺。

其产品和服务从生产作为原料的硅的初级阶段开始。

国外著名太阳能公司

太阳能公司1.艾斯玛(SAM solar)2.旭格(Schuco solar)3.美国第一太阳能(First Solar)4.Juwi太阳能5.曼谷太阳能有限公司(Bangkok Solar Co.,Ltd.)6.德国ALEO公司SMA Solar Technology AG艾思玛太阳能技术股份公司,成立于1981年,主要业务领域是开发和生产分散供电系统,各种型号的光伏逆变器,包括光伏并网和双向独立运行逆变器为其主要产品。

截至2008年底,SMA全球安装容量已经超过5.7GWp,是名副其实的全球光伏逆变器第一大生产供应商,并引领着全球光伏领域的技术创新和发展。

SMA总部设在德国黑森州的Niestetal,属于卡塞尔市。

经过近28年的创新发展,现在的SMA已经拥有员工2,500名,产品遍及世界各地。

2007年公司销售额达到3.3亿欧元,2008年则创造了超过6.82亿欧元的业绩,是全球环保行业的佼佼者。

SMA不仅在德国市场占有率高达60%以上,而且在海外市场开拓也非常成功,已在全球四大洲的九个国家,包括美国、中国、意大利、西班牙、韩国、法国、澳大利亚、希腊和捷克设立了分公司。

SMA主要业务领域包括太阳能技术、供能系统技术、通讯与控制技术三部分。

由于世界对新能源开发和利用的日益重视,SMA发展的重点亦定位在光伏领域的开发与生产。

SMA主要光伏产品包括:并网逆器组串逆变器Sunny Boy系列集中型逆变器Sunny Mini Central/Sunny Central系列20-50kW并网逆变器Sunny Tower独立供电系统离网逆变器Sunny Island系列并网备用发电设备Sunny Backup-System风能技术小型风力并网发电逆变器Windy Boy系列发电站通讯与监测系统通讯产品通讯软件系统设计电站设计软件附件随着SMA先进的光伏系统技术日益成熟、完善以及世界范围对可再生能源发展和利用的重视,SMA加大了开拓海外市场的力度。

2011年全球新能源大事件TOP25

2011年全球新能源⼤事件TOP25 近⽇,美国环境保护⽹站评选出了2011年与新能源相关的25件具有⾥程碑意义的事件。

通过回顾这些事件,我们可以对去年国外新能源领域所取得的各项进展作⼀梳理。

1、美国国家航空航天局利⽤太阳能驾驭新航天器2011年8⽉5⽇,美国国家航空和宇宙航⾏局向32亿公⾥外的⽊星发射了以太阳能为动⼒的航天器“朱诺”,这是航天器利⽤太阳能作为动⼒旅途最长的⼀次太空探索。

截⾄2011年12⽉14⽇,“朱诺”已经越过了⽕星轨道,距离地球⼤约9820万公⾥。

2、美国加利福尼亚州太阳能达到1吉⽡ 2011年11⽉,美国加利福尼亚州的新能源开发有了⼀个新的⾥程碑:安装在屋顶的太阳能电池板的总容量达到1吉⽡,⾜以为75万户家庭供电。

除美国以外,⽬前世界上只有德国、西班⽛、⽇本、意⼤利和捷克等五个国家的太阳能发电装机容量超过1吉⽡。

3、⾕歌公司⾛向环保 ⾕歌公司在绿⾊环保领域迈出了重⼤⼀步。

2011年,⾕歌公司参与投资了⼀个⽣物能源创业公司及两个太阳能发电站。

除此之外,⾕歌公司还设⽴基⾦帮助业主购置太阳能系统。

在这些新能源举措的帮助下,这个互联⽹巨头在去年9⽉份⾸次公布它前⼀年的能源消耗和碳排放量数据时避免了公众过多的抨击。

⾕歌公司2010年耗电22亿度,排放⼆氧化碳146万吨。

4、美国海军青睐⽣物能源 2011年11⽉,美国海军⼀艘装备有⽣物能源动⼒装置的驱逐舰以海藻为原料,沿加州海岸航⾏了20个⼩时,成为新闻焦点。

2011年12⽉,美国海军下达了世界最⼤的⽣物能源订单45万加仑的⽣物燃料,为定于2012年举⾏的绿⾊军事演习作准备。

据悉,参加军演的舰船、驱逐舰、巡洋舰、飞机、潜艇以及航空母舰都将采⽤新能源。

5、美国最⾼的摩天⼤楼安装太阳能电池 108层⾼的芝加哥威利斯⼤厦2011年3⽉对其56层南⾯外墙进⾏了改造,全部安装了由毕达哥拉斯太阳能公司制造的透明太阳能光电窗户。

这个试验⼯程是把这座美国最⾼的摩天⼤楼的外墙变成⼀个垂直的太阳能发电场。

光伏发电产业发展现状及趋势思考-赵玉文老师

2011年世界前20家太阳电池厂商排序(GWp)

Name Suntech (CN-ML) First solar (U.S.) JA Solar (CN-ML)

Cells 2070 1981 1775

Tech. C-Si CdTe C-Si

Yingli (CN-ML) Trina (CN-ML) Motech(CN-TW) ATS (CN-ML) Sun Power(U.S.) Gintech(CN-TW) Hareon (CN-ML) Jinko (CN-ML) Neo Solar (CN-TW) Hanhwa (CN-ML)

REC(U.S.) Q-cells(Germ.) Eging PV (CN-ML) LDK Solar (CN-ML)

Kyocera(JP) Sharp(JP) Solar World(GERM.,U.S)

1684 1604 1120 1058 922 882 855 840 805 788 765 717 700 680 660 637 605

20

2011年中国(ML)前10家厂商太阳电池产量,MWp

公司名称

Suntech Power JA Solar

Yingli Green Energy Trina Solar

Canadian Solar Hareon Solar Jinko Solar Hanwha-solar One Changzhou Eging PV LDK Solar

2020年20%,2030年43%,2050年100%

16 16

欧盟 2050年100% RE 路线图 ——RE对电力的贡献

2020年44%,2030年66%,2050年100%

2011全球新能源企业500强榜单初审公示

2011全球新能源企业500强榜单初审公示

日前,由中国能源报社、中国能源经济研究院发起主办的“2011全球新能源企业500强暨商业领袖”公益评选活动,“2011全球新能源企业500强”名单(即公示稿)初步评审已经结束。

在这份名单中,中国企业(包含中国大陆、台湾及港澳地区企业)共有149家,显示了中国新能源企业的强大实力和新能源公司的高速发展。

500强企业中,从事光伏和风能的企业占了多数,充分说明这一范畴仍是新能源投资的重要领域和投资增长的主要驱动力。

据组委会介绍,此次公布的名单是评审委员会本着公正公开的原则,采用国际通行方式,以2010年度企业营业收入为依据,经过评审的严格审核,最终确定“全球新能源企业500强”排行榜。

半导体器件--太阳能光伏产业

CdTe 5.6%

其它 2.4 %

非晶硅薄膜3%

Si电池占 绝对市场 主导地位

单晶硅 35%

多晶硅 54%

2011年市场份额

二、太阳能电池的工作原理

太阳能电池的结构

光的吸收及转化

Vedio:太阳能电池板是 怎样工作的

电流-电压曲线

Keithley 4200 Solar Test 网址:

/centralized_display?mn=4200-SCS&assetid=53783

硅片制备(多晶)

12%左右

铸锭:400-900kg

切片:0.2mm

晶硅太阳能电池工艺

组件工艺

Vedio

丝网印刷

减少遮光损失------效率不断提高

荷兰ECN和英利合作--熊猫电池 效率达到19.6%

离子注入在太阳能电池中的应用

离子注入示意图

四、光伏发电系统及逆变器应用

•太阳能电池板产 生直流电 •直流电转化为交 流电 •交流电供家庭使 用或销售给电网

核心工艺: ������ 清洗制绒 ������ 扩散 ������ 湿法、干法去边 ������ PECVD镀膜 ������ 丝印电极 ������ 烧结

核心设备: ������ 清洗制绒设备(国产) ������ 扩散(国产) ������ 湿法(进口)、干法去边(国产) ������ PECVD镀膜(国产) ������ 丝印电极(进口) ������ 烧结(国产)

•太阳能电池板产 生直流电 •直流电转化为交 流电 •交流电供家庭使 用或销售给电网

建立在上海高档住宅区,是目前世界上最小的光伏并网发电系统。

单晶硅太阳能组件

多晶硅太阳能组件

全球十大光伏企业排名

全球十大光伏企业排名全球十大光伏企业排名注:此数据采集于SNEC2017年晶科能源晶科能源控股有限公司(纽交所代码:JKS),是世界领先的太阳能光伏企业。

公司为中国,美国,日本,德国,英国,智利,南非,印度,墨西哥,巴西,阿联酋,意大利,西班牙,法国,比利时以及其他地区的地面电站,商业以及民用客户提供太阳能产品,解决方案和技术服务。

公司拥有垂直一体化的产能,截止至2015年12月31日硅锭和硅片产能达到约3吉瓦、电池片产能达到约2.5吉瓦,组件产能达到约4.3吉瓦。

天合光能天合光能集团(Trina Solar)自1997年成立并从事系统安装以来在太阳能光伏领域已经有了10多年的历史,是世界上目前为数不多的拥有从生产单晶硅棒、硅片、电池到高质量组件和系统安装垂直一体化产业链的太阳能光伏产品制造商之一。

是一家跨国企业,总投资约12亿美元,注册资本4.2亿美元,是常州最大的外资项目之一。

展宇光伏江西展宇光伏科技有限公司于2014年10月08日成立。

公司经营范围包括:光伏太阳能电站及发电项目的开发、建设、维护、经营管理及技术咨询;光伏太阳能发电系统研发、设计、加工、制造、销售、安装、维护和技术咨询以及配套的增值服务;电力生产及销售;、太阳能原料、组件、光伏产品及相关配套产品的研发、生产和销售;自营和代理光伏设备等货物和技术的进出口;光伏电站投资运营等。

是国内知名的光伏行业EPC企业,特点在于分布式安装领域做的业绩突出,包括村级光伏扶贫电站、家庭户用光伏系统、商用和公共事业等非民用光伏发电系统领域做的很好。

Firstsolar FirstSolar于1999年在亚利桑那州的坦佩市成立。

自2002年起,FirstSolar开始涉足光伏模块业务,其后制造能力一直稳步上升,公司也得到了长足发展。

2006年上市。

同年,FirstSolar在纳斯达克(Nasdaq)首次上市,并是纯太阳能行业中首家被列入史坦普500股价指数(S&P500)的公司。

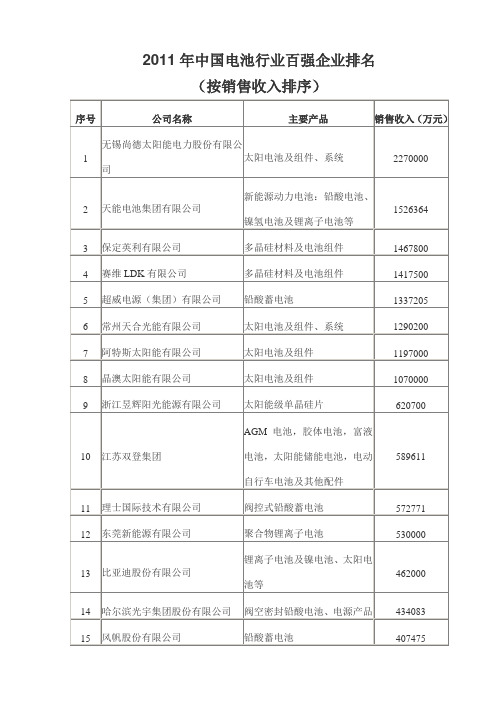

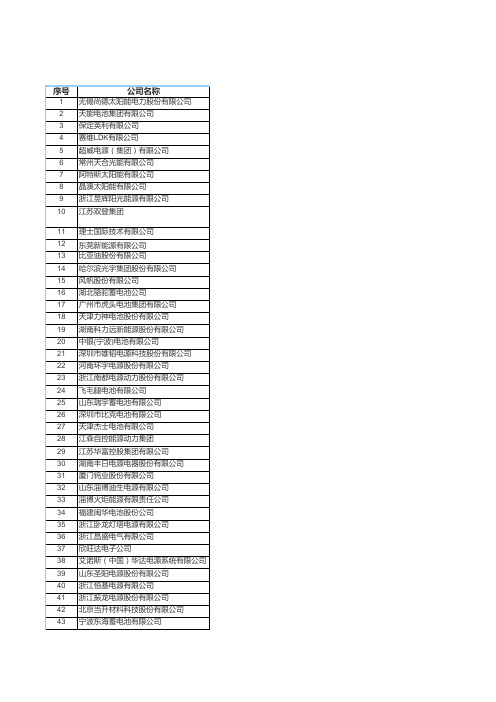

2011年中国电池行业百强企业排名

23766

96

天津汤浅蓄电池有限公司

摩托车用铅酸蓄电池

22727

97

上虞奥龙电源有限公司

铅酸蓄电池系列

22572

98

深圳市今星光实业有限公司

密封型铅酸蓄电池

21800

99

佛山市金辉高科光电材料有限公司

锂离子电池隔膜

20000

100

青岛乾运高科新材料股份有限公司

143535

26

深圳市比克电池有限公司

锂离子电池

134677

27

天津杰士电池有限公司

汽车、摩托车起动电池

130000

28

江森自控能源动力集团

瓦尔塔铅酸免维护汽车蓄电池

127289

29

江苏华富控股集团有限公司

胶体蓄电池,储能电池

125254

30

湖南丰日电源电器股份有限公司

固定/启动/铁道/牵引/地铁车辆用铅酸蓄电池

铅酸蓄电池系列

103580

36

浙江昌盛电气有限公司

电动车用动力蓄电池

103312

37

欣旺达电子公司

电池、机壳

103149

38

艾诺斯(中国)华达电源系统有限公司

VRLA,动力电池:MP系列

102846

39

山东圣阳电源股份有限公司

VRLA

95900

40

浙江恒基电源有限公司

铅酸蓄电池系列

69238

41

浙江振龙电源股份有限公司

84

四川长虹新能源科技有限公司

碱锰电池

27220

85

优科能源(漳州)有限公司

太阳能电池片产量2011

太阳能电池片产量2011

2011年的太阳能电池片产量是一个复杂的问题,因为它涉及到

全球范围内的太阳能产业。

首先,我们可以从全球范围内的太阳能

电池片产量总量来看。

据国际能源署(IEA)统计,2011年全球太

阳能电池片产量约为约25吉瓦特。

这表明太阳能产业在2011年已

经取得了相当大的发展。

其次,我们可以从各个国家和地区的太阳能电池片产量来分析。

中国、德国、日本、美国等国家在2011年的太阳能电池片产量都有

较大的增长。

特别是中国,2011年成为全球最大的太阳能电池片生

产国,其产量占据全球总产量的很大比例。

另外,我们还可以从太阳能电池片产业链上的不同环节来分析

产量。

包括硅材料、电池片生产、组件制造等环节,这些环节的产

量都会影响到最终的太阳能电池片产量。

除此之外,我们还可以从市场需求、政策支持、技术进步等方

面来分析2011年太阳能电池片产量的情况。

全球对可再生能源的需

求不断增加,各国政府纷纷出台支持太阳能发展的政策,技术进步

也推动了太阳能电池片产量的增长。

综上所述,2011年的太阳能电池片产量是一个受多种因素影响的复杂问题,需要从全球总量、各国产量、产业链、市场需求、政策支持、技术进步等多个角度来进行全面分析。

2012全球太阳能光伏产业发展报告系列一——2011年全球太阳能光伏行业发展回顾

2012全球太阳能光伏产业发展报告——系列一——2011年全球太阳能光伏行业发展回顾导读: 据最新统计数据显示,2011年27.7GW的全球光伏发电装机,较2010年新增光伏装机量增长了约67%,也远高于2011年初市场一致预期的22GW,光伏市场再度成为2011年可再生能源中的"亮点"。

截至2011年底,全球累计光伏装机量达到67.4GW,是仅次于生物质能和风电的第三大可再生能源。

1.1.1 全球光伏装机状况分析据最新统计数据显示,2011年27.7GW的全球光伏发电装机,较2010年新增光伏装机量增长了约67%,也远高于2011年初市场一致预期的22GW,光伏市场再度成为2011年可再生能源中的"亮点"。

截至2011年底,全球累计光伏装机量达到67.4G W,是仅次于生物质能和风电的第三大可再生能源。

传统欧洲市场仍然是2011年全球光伏发电装机市场增长的主要动力:2011年欧洲地区21GW的光伏发电装机量占到了全球总装机的约75%,其中德国和意大利光伏装机为16.5GW,占全球光伏装机量的近60%。

值得注意的是,在经历了前三季度的低迷后,第四季度成为2011年全球光伏装机强劲增长的动力来源,包括德国在内的数个市场在四季度出现了抢装潮。

与此同时,2011年非欧洲市场也出现了较大幅度的增长,例如中国、美国以及日本光伏装机均超过了1GW。

图表1:2002-2011年全球光伏装机及新增装机增长情况(单位:MW,%)资料来源:OFweek行业研究中心EPIA图表2:2001-2011年全球光伏装机及累计装机增长情况(单位:MW,%)资料来源:OFweek行业研究中心EPIA2011年各国光伏补贴不断下调,为何全球光伏装机量反而出现大幅增长?答案自然是光伏产品价格显著下降,弥补了光伏补贴下调的损失,确保了光伏电站投资的合理内部收益率。

2011年光伏产品价格下降最大的原因是由于行业产能严重过剩,竞争激烈降低了产品价格。

2011全球十大光伏设备供应商排名及介绍

2011全球十大光伏设备供应商排名及介绍根据专业太阳能市调机构Solarbuzz预估,2011年全球前十大太阳能设备供应商排名依序是应用材料(市占12%)、Centrotherm(市占7%)、Meyer Burger(7%)、GTAT(6%)、Schmid(4%)、Komatsu-NTC(4%)、Oerlikon(3%)、福建铂阳(2%)、RENA(2%)以及中电48研究所。

以下为OFweek整理出的该十大光伏设备公司介绍。

1.应用材料(美国)应用材料公司是全球最大的纳米制造技术企业。

作为电子产业中最大的设备、服务和软件产品供应商,并致力于运用纳米生产技术改善人类生活。

公司的产品包括创新的设备、服务和软件被广泛应用于半导体芯片、平板显示器、太阳能电池、软性电子产品和节能玻璃面板的制造。

应用材料公司还是全球半导体,光伏设备行业中最大且最成功的硅片制造、检测设备和掩膜设备制造商,同时提供尖端生产工艺、高效服务和先进软件产品。

2005年,应用材料公司收入达70亿美元并连续14年在半导体生产设备领域独占鳌头。

同年6月初,应用材料公司在上海宣布成立应用材料投资(中国)有限公司,以进一步拓展业务,巩固在中国市场的领导地位。

同时,公司还在西安成立了一个全球开发中心,为应用材料遍布于世界各地的业务提供技术和软件的支持。

在2008年,获得《财富》高盈利科技企业排行榜第13位佳绩。

并在2011年以全球12%的市场占有率成为全球最大光伏设备商。

2.Centrotherm photovoltaics AG(德国)Centrotherm photovoltaics AG 是全球光伏技术和设备主要供应商之一。

作为行业的领导者,其具有30 余年的产业经验,有市场认可的涵括几乎整个光伏价值链技术平台。

该公司核心优势包括:技术研发、技术创新、及技术创新在先进生产系统中集成实施、产业化、以及高效的工艺。

其产品和服务从生产作为原料的硅的初级阶段开始。

2011全球十大光伏设备供应商排名及介绍

2011全球十大光伏设备供应商排名及介绍根据专业太阳能市调机构Solarbuzz预估,2011年全球前十大太阳能设备供应商排名依序是应用材料(市占12%)、Centrotherm(市占7%)、Meyer Burger(7%)、GTAT(6%)、Schmid(4%)、Komatsu-NTC(4%)、Oerlikon(3%)、福建铂阳(2%)、RENA(2%)以及中电48研究所。

以下为OFweek整理出的该十大光伏设备公司介绍。

1.应用材料(美国)应用材料公司是全球最大的纳米制造技术企业。

作为电子产业中最大的设备、服务和软件产品供应商,并致力于运用纳米生产技术改善人类生活。

公司的产品包括创新的设备、服务和软件被广泛应用于半导体芯片、平板显示器、太阳能电池、软性电子产品和节能玻璃面板的制造。

应用材料公司还是全球半导体,光伏设备行业中最大且最成功的硅片制造、检测设备和掩膜设备制造商,同时提供尖端生产工艺、高效服务和先进软件产品。

2005年,应用材料公司收入达70亿美元并连续14年在半导体生产设备领域独占鳌头。

同年6月初,应用材料公司在上海宣布成立应用材料投资(中国)有限公司,以进一步拓展业务,巩固在中国市场的领导地位。

同时,公司还在西安成立了一个全球开发中心,为应用材料遍布于世界各地的业务提供技术和软件的支持。

在2008年,获得《财富》高盈利科技企业排行榜第13位佳绩。

并在2011年以全球12%的市场占有率成为全球最大光伏设备商。

2.Centrotherm photovoltaics AG(德国)Centrotherm photovoltaics AG 是全球光伏技术和设备主要供应商之一。

作为行业的领导者,其具有30 余年的产业经验,有市场认可的涵括几乎整个光伏价值链技术平台。

该公司核心优势包括:技术研发、技术创新、及技术创新在先进生产系统中集成实施、产业化、以及高效的工艺。

其产品和服务从生产作为原料的硅的初级阶段开始。

2011年中国光伏企业全球新能源排名

69

2010年度企业营业收入为803358万元人民币

经营业务包括原生多晶硅、单晶硅棒、多晶硅锭、硅片制造与销售、电池片、组件的制造与销售、光伏系统解决方案等。

拥有浙江昱辉阳光能源有限公司、四川瑞能硅材料有限公司、四川瑞昱光伏材料有限公司、浙江瑞能光伏材料有限公司和多家海外销售公司。

23

2010年度企业营业收入为1584706万元人民币

多晶硅及硅片供应商,为光伏发电提供质优价廉的原材料

保利协鑫也是中国一流的环保能源供应商,通过热电联产、生物质发电、垃圾发电、风力发电及太阳能发电,提供高效环保的电力与热力。

英利集团有限公司

34

2010年度企业营业收入为1249999万元人民币

主营产品及业务有硅太阳能电池及其相关配套产品、风机及其相关配套产品、热发电产品、控制器、逆变器、兆瓦级跟踪器的研发、生产、销售、技术咨询及服务;太阳能光伏电站工程的设计、安装、施工。

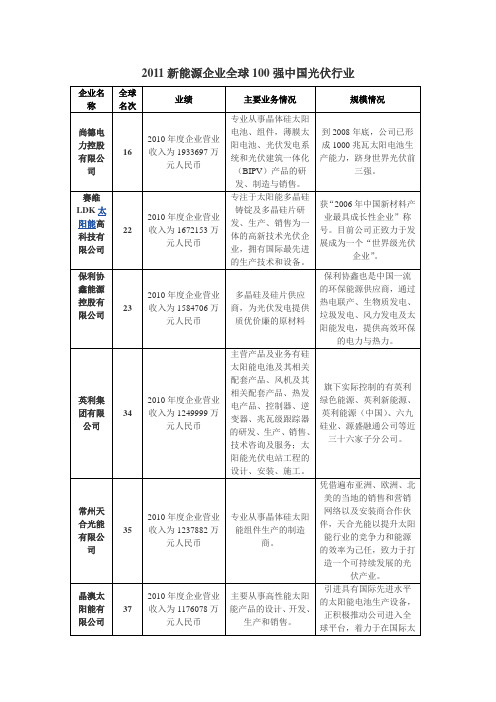

2011新能源企业全球100强中国光伏行业

企业名称

全球名次

业绩

主要业务情况

规模情况

尚德电力控股有限公司

16

2010年度企业营业收入为1933697万元人民币

专业从事晶体硅太阳电池、组件,薄膜太阳电池、光伏发电系统和光伏建筑一体化(BIPV)产品的研发、制造与销售。

到2008年底,公司已形成1000兆瓦太阳电池生产能力,跻身世界光伏前三强。

旗下实际控制的有英利绿色能源、英利新能源、英利能源(中国)、六九硅业、源盛融通公司等近三十六家子分公司。

常州天合光能有限公司

35

2010年度企业营业收入为1237882万元人民币

专业从事晶体硅太阳能组件生产的制造商。

2011年中国电池行业百强企业排名

5.947 5.8456 5.8204 5.8081 5.613 5.5011 5.3731 5.361 5.2004 5.0878 5.028963 4.9356 4.8068 4.7721 4.7144 4.6484 4.5 4.4435 4.267594 4.1615 3.9109 3.8518 3.7652 3.7482 3.520332 3.4192 3.4135 3.3979 3.2413 3.2203 3.2129 3.1889 3.0809 3.0671 2.9629 2.9452 2.9357 2.7771 2.7641 2.722 2.702 2.6778 2.65 2.5793 2.5335 2.5196 2.5

92 93 94 95 96 97 98 99 100

江门三捷电池实业有限公司 上海白象天鹅电池有限公司 肇庆市风华锂电池有限公司 苏州星恒电源有限公司 天津汤浅蓄电池有限公司 上虞奥龙电源有限公司 深圳市今星光实业有限公司 佛山市金辉高科光电材料有限公司 青岛乾运高科新材料股份有限公司

2011年中国电池行业百强企业排名

锂离子电池 球形氢氧化镍等 锂离子电池碳负极材料 铅酸蓄电池系列 铅酸蓄电池 启动用铅酸蓄电池 镍氢电池 锂离子电池隔膜、锰酸锂、磷酸亚铁锂、高容量负极碳 锂离子电池、镍氢电池、镍镉电池 全密封免维护铅酸蓄电池 固定电池及牵引电池 锌锰电池 铅酸蓄电池系列 锂亚电池、锂锰电池、锂离子电池 摩托车用铅酸蓄电池 锂离子电池电解液 铅酸蓄电池 铅酸蓄电池 锂离子电池、镍氢电池、锂铁电池、锂锰电池、充电器 锂离子电池正极材料:钴酸锂、三元复合材料、锰酸锂 镍钴锰酸锂、镍钴锰基体 锂一次扣式电池、锂一次柱式电池 空间用电源系统等 锂电池石墨类负极材料 氢镍、镉镍、锂离子电池等 锂电池 铅酸蓄电池系列 阀控式密封铅酸蓄电池 铅酸蓄电池系列 钴酸锂、锰酸锂 碱性锌锰电池、锌锰电池、锂离子电池、氢镍电池、镍镉电池等 R20S, R6S,R03, LR6, LR03 铅酸蓄电池系列 锂离子电池 镍镉电池、光伏电源系统等 密封铅酸蓄电池 铅酸蓄电池 铅酸蓄电池及蓄电池极板 通信用阀控密封铅酸蓄电池 碱锰电池 锂离子电池 铅酸蓄电池系列 球形氢氧化亚镍,三元前驱体,钴酸锂 锂离子电池 扣式锂电池、碱性电池、碳性电池 锌银电池,镉镍电池,铅酸电池 锂离子电池电解液

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年全球前十大太阳能电池厂商排名

来源: 发布时间: 2012-02-09 13:34 43 次浏览大小: 16px14px12px NPD Solarbuzz上海办公室,2012年2月8日—根据最新出版的NPD Solarbuzz光伏设备季度报告指出,2011

年中国大陆和台湾太阳能电池厂商保持优势地位,在前十名中占据了八席。

NPD Solarbuzz上海办公室,2012年2月8日—根据最新出版的NPD Solarbuzz光伏设备季度报告指出,2011年中国大陆和台湾太阳能电池厂商保持优势地位,在前十名中占据了八席。

2011年前十大晶硅和薄膜电池厂商在排名上与其12个月前的名次仅有少许变化,排行榜上唯一一家薄膜厂商First Solar夺得了第一的位置。

这十大太阳能电池厂商的产量占据了全球总产量的40%,与2010年相比下降了4个百分点。

2011年前十大电池厂商的排名情况

尽管一些电池厂商因缺乏竞争力而逐步退出,但前十大厂商产量占比却也有所下降,这个现象虽然看起来较为奇怪,但这也正反映出2011年试图进入主流的厂商数量众多。

2011年初,超过350个晶硅和薄膜厂商将产量目标从数十兆瓦提高到2吉瓦以上。

尽管只有很少二三线厂商能达成他们雄心勃勃的目标,但他们整体的乐观预期(年度产量增长率33%)成为了供给过度的催化剂,并使得2011年平均售价快速下跌。

在以往,电池厂商会因为出货量排名较高提升了品牌价值而满心欢喜,然而随着市场价格的下跌,厂商们现在更重视成本领先。

考虑到厂商的成本结构由内部生产和外包共同决定,这意味着内部产量的排名变化对于成本结构的影响相对变小了。

然而,统计各家电池厂商(包括晶硅电池和薄膜电池)的内部产量仍然能提供一些重要指标,来衡量2012年光伏行业中游厂商的制造状况是否良好。

在2011年已经有许多关于行业内日本、欧洲和北美电池厂商转让的评论。

对于这些厂商而言,2012年的挑战仍然不相上下,因为中国大陆和台湾的厂商仍将通过领先的成本优势来影响终端市场。

第三方代工和合同制造再次成为了2011年晶硅行业公司动态的一大特色。

产能及产量过剩的大环境使得一线的垂直整合晶硅厂商可以选择内部生产或者利用二线的(或者台湾的)电池厂商的产能来贴牌。

在2011年,虽然大多数一线电池厂商有足够的内部产能来供应所有组件的需求,很多厂商都利用非常低的市场现货价外包了最高30%的电池生产。

First Solar在2011年冲破重围,成为唯一一家挑战主流晶硅厂商们的薄膜厂商。

First Solar创立了一种很少人能够效仿的整合下游的垂直业务模式,并提升产量来满足自己强劲的内部项目储备。

放眼未来,薄膜厂商的挑战是如何更好地与成本显著降低的晶硅同行竞争。

在中国、日本、欧洲和北美,下游组件厂商对高效晶硅电池的强劲需求使台湾厂商茂迪、昱晶和新日光保持全球前十名地位。

台湾出产的电池成功地将高质量(高转化效率和高良率)和低价格相结合,进而更加巩稳固了行业领先的品牌形象。

另外两家台湾电池厂商,升阳科和旺能光电也表现强劲,位于2011年电池厂商排名的前列。

这五家台湾电池厂商在2011年贡献了超过3.6GW的电池产量,包括许多在年底的出货。

在美国的反垄断诉讼案给电池厂商带来了一种不确定和困惑的气氛,很多出口北美的中国领先厂商的应急计划是改用台湾生产的电池,因而至少将在短期拉动台湾电池产量份额的增长。

另外值得一提的是天合光能,在一个注重质量的时期,天合从组件厂商向电池与组件领导者过渡的成功源于公司对成本结构的重视。

天合抵御了在生产中引入高风险高技术概念电池的诱惑,并凭借低成本的标准工艺电池生产线稳步成长。

预计2012年各厂商内部电池产量将延续2011年的市场趋势,也许赛维LDK将加入到领军团队中来。

然而,仍然有许多二三线厂商收到新的生产设备,并希望从一线厂商手中夺取市场份额。

2012年行业增长速度将再次受到欧洲政策调整的影响,谁能够为终端市场提供低成本且高质量的产品,谁就能出现在新的全球前十的名单上。