财务会计与财务管理习题答案

财务管理-财务会计试题及答案

财务会计(考试时长:60分钟)一、单选题1.甲公司在年度财务报告批准报出之前发现了报告年度的会计差错,需要做的会计处理是(C )(2分)A :调整发现当期的相关项目B :在发现当期报表附注做出披露C :按照资产负债表日后事项“调整事项”的处理原则做出相应调整D :按照资产负债表日后事项“非调整事项”的处理原则做出说明2.以债务转为资本清偿某项债务的,债权人应按(C )作为受让的股权的入帐价值(2分)A :重组债权的帐面价值B :重组债权的帐面价值C :股权的公允价值D :股权的帐面价值3.甲公司为乙公司贷款提供担保,由于乙公司无力偿还贷款,甲公司需负连带责任。

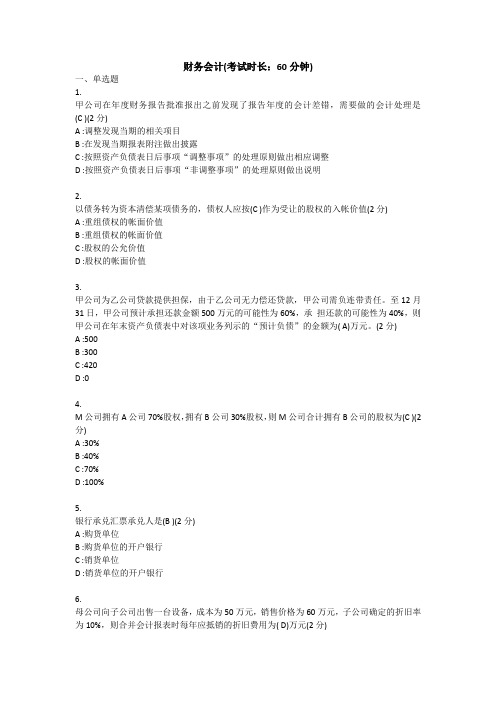

至12月31日,甲公司预计承担还款金额500万元的可能性为60%,承担还款的可能性为40%,则甲公司在年末资产负债表中对该项业务列示的“预计负债”的金额为( A)万元。

(2分)A :500B :300C :420D :04.M公司拥有A公司70%股权,拥有B公司30%股权,则M公司合计拥有B公司的股权为(C )(2分)A :30%B :40%C :70%D :100%5.银行承兑汇票承兑人是(B )(2分)A :购货单位B :购货单位的开户银行C :销货单位D :销货单位的开户银行6.母公司向子公司出售一台设备,成本为50万元,销售价格为60万元,子公司确定的折旧率为10%,则合并会计报表时每年应抵销的折旧费用为( D)万元(2分)A :5B :6C :1.5D :17.甲公司与乙公司签定租赁合同,租期四年,每年年末由甲公司支付300000元租金,租赁期满,甲公司担保资金余值为00000元,由甲公司的母公司M公司担保的资产余值为75000元,由保险公司担保的资产余值为125000元,则甲公司的最低租赁付款额为( C)元(2分)A :1200000B :1300000C :1375000D :15000008.企业以每张96元的价格购入1200张面值100元的债券,期限2年,年利率10%,按直线法摊销,每月摊销的折价和应计投资收益分别为(D )(2分)A :200和960B :200和1000C :200和800D :200和12009.在纳税影响会计方法中,列入利润表所得税支出数额与本期应交所得税数据之间的关系是( D)(2分)A :相等B :前者大于后者C :后者大于前者D :二者可能相等,也可能不相等10.某公司采用备抵法核算坏帐损失,坏帐准备计提比例为0.5%。

{财务管理财务会计}会计基础考试试题及答案

{财务管理财务会计}会计基础考试试题及答案一、单项选择题(本题共20小题,每小题1分,计20分。

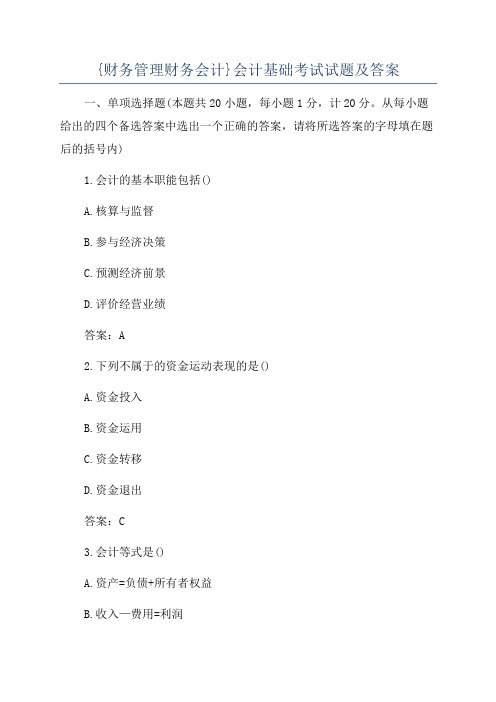

从每小题给出的四个备选答案中选出一个正确的答案,请将所选答案的字母填在题后的括号内)1.会计的基本职能包括()A.核算与监督B.参与经济决策C.预测经济前景D.评价经营业绩答案:A2.下列不属于的资金运动表现的是()A.资金投入B.资金运用C.资金转移D.资金退出答案:C3.会计等式是()A.资产=负债+所有者权益B.收入—费用=利润C.资产=负债+所有者权益+利润D.资产=负债+所有者权益+(收入—费用)答案:A4.填制凭证时发生错误,应当()A.采用划线更正法B.采用补充登记法C.采用重新填制D.采用红字更正法答案:C5.单据是()A.记账凭证B.发票C.记账凭单D.原始凭证答案:D6.下列不是记账凭证的基本内容的是()A.记账标记B.填制单位签章C.填制日期答案:B7.记账凭证按内容分()A.外来记账凭证与原始记账凭证B.一次凭证、累计凭证、汇总凭证C.复式凭证与单式凭证D.收款凭证、付款凭证、转账凭证答案:DA.8,9B.91/2,92/2C.81/2,82/2D.81/2,92/2答案:C9.下列账簿格式中,不属于按用途分类的是()A.活页账B.分类账C.日记账D.备查账答案:A10.三栏式账簿是设置有()三个基本栏目的账簿A.日期、摘要、余额B.日期、借方、贷方C.摘要、借方、贷方D.借方、贷方、余额答案:D11.在我国,单位一般只针对()采用卡片账形式。

A.、库存商品明细账B.银行存款日记账C.应交增值税明细账D.固定资产明细账答案:D12.账户余额的计算公式是()A.期末余额=上期期初余额+本期增加发生额—本期减少发生额B.期末余额=期初余额+本期增加发生额—本期减少发生额C.期末余额=上期期初余额+本期减少发生额—本期增加发生额D.期末余额=期初余额+本期减少发生额—本期增加发生额答案:B13.下列不是常用的账务处理程序的是()A.原始凭证账务处理程序B.记账凭证账务处理程序C.汇总记账凭证账务处理程序D.科目汇总表账务处理程序答案:A14.不同账务处理程序的主要区别在于()A.登记部分类账户的依据不同B.会计凭证的传递方法不同C.登记明细分类账户的依据不同D.会计分工不同答案:A15.下列不属于财产清查方法的是()A.实地盘点法B.发函询证C.技术推算法D.永续盘存法答案:D16.编制银行存款余额调节表时,本单位银行存款调节后的余额等于()A.本单位银行存款余额+本单位已记增加而银行未记增加的账项—银行已记增加而本单位未记增加的账项B.本单位银行存款余额+银行已记增加而本单位未记增加的账项—银行已记增加而本单位未记增加的账项C.本单位银行存款余额+本单位已记增加而银行未记增加的账项—本单位已记增加而银行未记增加的账项D.本单位银行存款余额+银行已记减少而本单位未记减少的账项—银行已记增加而本单位未记增加的账项答案:B17.因更换出纳员而对现金进行盘点和核对,属于()A.全面清查和不定期清查B.全面清查和定期清查C.局部清查和不定期清查D.局部清查和定期清查答案:C18.会计分录的基本内容不包括()A.应记账户的名称B.应记账户的方向C.应记账户的金额D.应记入账的时间答案:D19.下列资产中,流动性最强的是()A.应收账款B.应收票据C.其他应收款D.预收账款答案:A20.下列保管期限为25年的会计档案是()A.银行存款余额调节表B.银行对账单C.银行存款日记账D.银行存款总账答案:C二、多项选择题(本题共10小题,每小题2分,计20分。

【财务管理财务会计】 财务会计实务参考答案

单选 1-5BDBDC6-10ABDBC 多选 1.ABC2.AD3.AD4.ACD5.AD6.ACD7.AC8.ACD9.AD10.BCD 判断 1-5×××××6-10√√√×√ 业务题一

1.

加权平均法

平均单位成本=(8700+20910+31500+23850+9810)/(3000+4100+6000+4500+1800)

贷:周转材料 6000 业务题五 2.借:原材料—甲 10000 材料成本差异 600 贷:材料采购—甲 10600 3.借:材料采购—甲 59000 应交税费—应交增值税(进项税额)10030 贷:银行存款 69030 4.借:原材料 596000 贷:材料采购 59000 材料成本差异 600 5.借:生产成本 70000 贷:原材料 70000 借:材料成本差异 319.34 生产成本 319.34 材料成本差异=(-500+600-600)/(40000+10000+59600)=-0.4562% 发出材料应负担的材料成本差异=7000*10*(-0.4562%)=-319.34(元) 月末结存材料的实际成本=(40000+10000+59600-70000)-(500-319.34)=39419.34 (元) 业务题六 本月销售额=3000-300=2700(万元) 销售毛利=2700*30%=810(万元) 本月销售成本=2700-810=1890(万元) 期末存货成本=1200+2800-1890=2110(万元) 业务题七 仪表可变现净值=1800*80-4000=140000(元) 仪表生产成本=88000+64000=152000(元) A 材料的可变现成本=88000-(1800*80-64000-4000)=12000(元) 借:资产减值损失 12000 贷:存货跌价准备 12000 业务题八 1.借:待处理财产损益—待处理流动资产损溢 47736 贷:原材料 40000 应交税费—应交增值税(进项税额转出)6936

{财务管理财务会计}会计职称财务管理完整版及参考答案

{财务管理财务会计}会计职称财务管理完整版及参考答案容8.在投资收益不确定的情况下,按估计的各种可能收益水平及其发生概率计算的加权平均数是()A.实际投资收益(率).B.期望投资收益(率).C.必要投资收益(率).D.无风险收益(率)9.在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是()A.单项资产在投资组合中所占比重.B.单项资产的B系数C.单项资产的方差.D.两种资产的协方差10.下列各项中,不属于投资项目现金流出量内容的是()A.固定资产投资.B.折旧与摊销C.无形资产投资.D.新增经营成本.11.如果某投资项目的相关评价指标满足以下关系:NPV>0,NPVR>0,PI>1,IRR>IC,PP>N/2,则可以得出的结论是() A.该项目基本具备财务可行性.B.该项目完全具备财务可行性C.该项目基本不具备财务可行性.C.该项目完全不具备财务可行性.12.下列各项中,属于证券投资系统性风险(市场风险)的是()A,利息率风险.B.违约风险C.破产风险D.流动性风险13.下列各项中,不能衡量证券投资收益水平的是()A.持有期收益率.B.到期收益率.C.息票收益率D.标准离差率14.下列各项中,属于现金支出管理方法牟是()A.银行业务集中法.B合理运用"浮游量"C,账龄分析法.D.邮政信箱法15.在计算存货保本储存天数时,以下各项中不需要考虑的因素是()A.销售税金(营业税金).B.变动储存费C.所得税D.固定储存费16.相对于其他股利政策而言,既可以维持股利的稳定性,又有利于优化结构的股利政策是()A.剩余股利政策.B.固定股利政策.C.固定股利支付率政策.D.低正常股利加额外股利政策.17.下列各项中,不属于股票回购方式的是()A.用本公司普通股股票换回优先股.B.与少数大股东协商购买本公司普通股股票.C.在市上直接购买本公司普通股股票.D.向股东标购本公司普通股股票.18.下列项目中,原本属于日常业务预算,但因其需要根据现金预算的相关数据来编制因此被纳入财务预算的是()A.财务费用预算.B.预计利润表.C.销售费用预算.D.预计资产负债表19.不论利润中心是否计算共同成本或不可控成本,都必须考核的指标是()A.该中心的剩余收益.B.该中心的边际贡献总额C.该中心的可控利润总额D.该中心负责人的可控利润总额.20.在分权组织结构下,编制责任预算的程序通常是()A.向上而下,层层分解.B.自上而下,层层汇总C.自下而上,层层分解.D.由下而上,层层汇总21.如果流动负债小于流动资产,则期末以现金偿付一笔短期借款所导致的结果是()A.营运资金减少B.营运资金增加C.流动比率降低.D.流动比率提高22.下列各项展开式中不等于每股收益的是()A.总资产收益率*平均第股净资产B.股东权益收益率*平均每股净资产C.总资产收益率*权益乘数*平均每股净资产D.主营业务收入净利率*总资产周转率*权益乘数*平均每股净资产23.在没有通货膨胀的条件下,纯利率是指()A.投资期望收益率.B.银行贷款基准利率C.社会实际平均收益率.D.没有风险的均衡点利率24.下列各项中,不能协调所有者与债权人之间矛盾的方式是()A.市场对公司强行接收或吞并.B.债权人通过合同实施限制性借款C.债权人停止借款.D.债权人收回借款25.某企业于年初存入银行10000元,假定年利息率为12%,每年复利两次.已知(F/P,6%,5)=1.3382,(F/P,6%,10)=1.7908,(F/P,12%,5)=1.7623,(F/P, 12%,10)=3.1058,则第5年末的本利和为()元.A.13382B.17623C.17908D.31058二.多选26.下列各项中,可用于计算单一方案净现值指标的方法有()A.公式法.B.方案重复法.C.插入函数法D.逐次测试法27.契约型基金又称单位信托基金,其当事人包括()A.受益人.B.管理人.C.托管人.D.投资人28.赊销在企业生产经营中所发挥的作用有()A.增加现金.B.减少存货.C.促进销售.D.减少借款29.公司在制定利润分配政策时应考虑的因素有()A.通货膨胀因素,B.股东因素.C.法律因素D.公司因素30.在编制现金预算的过程中,可作为其编制依据的有()A.日常业务预算.B.预计利润表.C.预计资产负债表.D.特种决策预算31.下列各项中,属于财务控制要素的有()A.目标设定.B.风险评估.C.监控D.风险应对32.下列各项中,与净资产收益率密切相关的有()A.主营业务净利率.B.总资产周转率.C.总资产增长率.D.权益乘数33.下列项目中,属于转移风险对策的有()A.进行准确的预测.B.向保险公司投保.C.租赁经营.D.业务外包34.下列各项中,属于认股权证基本要素的有()A.认购数量.B.赎回条款.C.认购期限.D.认购价格35.下列项目中,可导致投资风险产生的原因有()A,投资成本的不确定性.B.投资收益的不确定性.C.投资决策的失误.D.自然灾害三.判断81.市场风险是指市场收益率整体变化所引起的市场上所有资产的收益率的变动性,它是影响所有资产的风险,因而不能被分散掉.()82.在应用差额投资内部收益率法对固定资产更新改选投资项目进行决策时,如果差额内部收益率小于行业基准折现率或资金成本率,就不应当进行更新改造.()83.投资基金的收益率是通过基金净资产的价值变化来衡量的.()84.股票分割不仅有利于促进股票流通和交易,而且还助于公司并购政策的实施.()85.特种决策预算包括经营决策预算和投资决策预算,一般情况下,特种决策预算的数据要纳入日常业务预算和现金预算.()86.为了划定各责任中心的成本责任,使不应承担损失的责任中心在经济上得到合理补偿,必须进行责任转账.()87.市盈率是评价上市公司盈利能力的指标,它反映投资者愿意对公司每股净利润支付的价格.()88.对可能给企业带来灾难性损失的项目,企业应主动采取合资,联营和联合开发等措施,以规避风险.()89.杠杆收购筹资会使筹资企业的财务杠杆比率有所降低.()90.从成熟的证券市场来看,企业筹资的优序模式首先是内部筹资,其次是增发股票,发行债券和可转换债券,最后是银行借款.()注意:所提供的答案是一位考生所做的,所以并非是标准答案,只作为大家参考和讨论!!单选:BCCCACDBBBAADBCDAABDDADAC多选:ACABCDBCABCDADABCDABDBCDABCDABCD判断:VVVVXVVXXX四、计算1、设备买价50000元,租赁5年,企业资金成本率10%。

会计专业财务管理九章习题及答案

2014会计专业财务管理第九章习题及答案第九章财务控制与财务业绩评价习题一、单项选择题1.按照()可以将财务控制分为一般控制和应用控制。

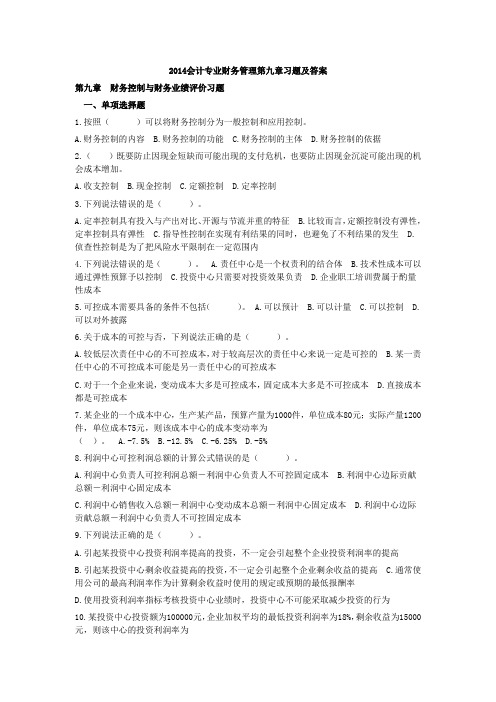

A.财务控制的内容B.财务控制的功能C.财务控制的主体D.财务控制的依据2.()既要防止因现金短缺而可能出现的支付危机,也要防止因现金沉淀可能出现的机会成本增加。

A.收支控制B.现金控制C.定额控制D.定率控制3.下列说法错误的是()。

A.定率控制具有投入与产出对比、开源与节流并重的特征B.比较而言,定额控制没有弹性,定率控制具有弹性C.指导性控制在实现有利结果的同时,也避免了不利结果的发生D.侦查性控制是为了把风险水平限制在一定范围内4.下列说法错误的是()。

A.责任中心是一个权责利的结合体 B.技术性成本可以通过弹性预算予以控制 C.投资中心只需要对投资效果负责 D.企业职工培训费属于酌量性成本5.可控成本需要具备的条件不包括()。

A.可以预计 B.可以计量 C.可以控制 D.可以对外披露6.关于成本的可控与否,下列说法正确的是()。

A.较低层次责任中心的不可控成本,对于较高层次的责任中心来说一定是可控的B.某一责任中心的不可控成本可能是另一责任中心的可控成本C.对于一个企业来说,变动成本大多是可控成本,固定成本大多是不可控成本D.直接成本都是可控成本7.某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为()。

A.-7.5% B.-12.5% C.-6.25% D.-5%8.利润中心可控利润总额的计算公式错误的是()。

A.利润中心负责人可控利润总额-利润中心负责人不可控固定成本B.利润中心边际贡献总额-利润中心固定成本C.利润中心销售收入总额-利润中心变动成本总额-利润中心固定成本D.利润中心边际贡献总额-利润中心负责人不可控固定成本9.下列说法正确的是()。

A.引起某投资中心投资利润率提高的投资,不一定会引起整个企业投资利润率的提高B.引起某投资中心剩余收益提高的投资,不一定会引起整个企业剩余收益的提高C.通常使用公司的最高利润率作为计算剩余收益时使用的规定或预期的最低报酬率D.使用投资利润率指标考核投资中心业绩时,投资中心不可能采取减少投资的行为10.某投资中心投资额为100000元,企业加权平均的最低投资利润率为18%,剩余收益为15000元,则该中心的投资利润率为()。

财务与会计(2014)第一章 财务管理概论 课后作业 (下载版)

第一章财务管理概论一、单项选择题1.下列各项不属于企业财务管理内容的是()。

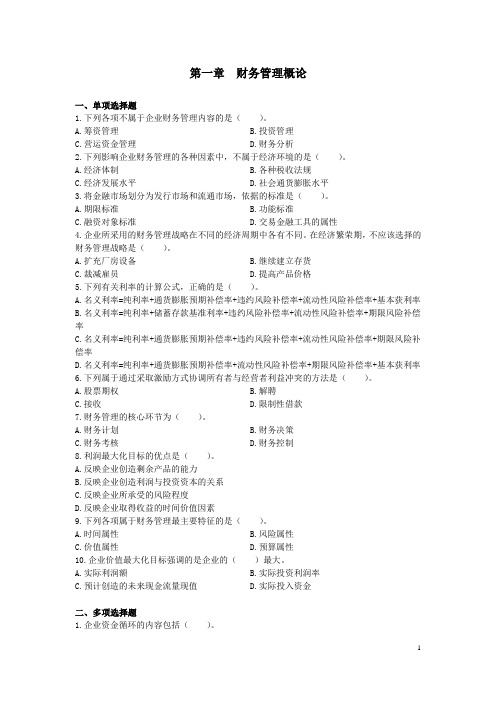

A.筹资管理B.投资管理C.营运资金管理D.财务分析2.下列影响企业财务管理的各种因素中,不属于经济环境的是()。

A.经济体制B.各种税收法规C.经济发展水平D.社会通货膨胀水平3.将金融市场划分为发行市场和流通市场,依据的标准是()。

A.期限标准B.功能标准C.融资对象标准D.交易金融工具的属性4.企业所采用的财务管理战略在不同的经济周期中各有不同。

在经济繁荣期,不应该选择的财务管理战略是()。

A.扩充厂房设备B.继续建立存货C.裁减雇员D.提高产品价格5.下列有关利率的计算公式,正确的是()。

A.名义利率=纯利率+通货膨胀预期补偿率+违约风险补偿率+流动性风险补偿率+基本获利率B.名义利率=纯利率+储蓄存款基准利率+违约风险补偿率+流动性风险补偿率+期限风险补偿率C.名义利率=纯利率+通货膨胀预期补偿率+违约风险补偿率+流动性风险补偿率+期限风险补偿率D.名义利率=纯利率+通货膨胀预期补偿率+流动性风险补偿率+期限风险补偿率+基本获利率6.下列属于通过采取激励方式协调所有者与经营者利益冲突的方法是()。

A.股票期权B.解聘C.接收D.限制性借款7.财务管理的核心环节为()。

A.财务计划B.财务决策C.财务考核D.财务控制8.利润最大化目标的优点是()。

A.反映企业创造剩余产品的能力B.反映企业创造利润与投资资本的关系C.反映企业所承受的风险程度D.反映企业取得收益的时间价值因素9.下列各项属于财务管理最主要特征的是()。

A.时间属性B.风险属性C.价值属性D.预算属性10.企业价值最大化目标强调的是企业的()最大。

A.实际利润额B.实际投资利润率C.预计创造的未来现金流量现值D.实际投入资金二、多项选择题1.企业资金循环的内容包括()。

A.资金的筹集B.资金的回收与分配C.资金的投放D.资金的使用E.财务预测2.有关企业价值最大化财务管理目标的表述正确的有()。

{财务管理财务会计}财务会计实训五版答案

{财务管理财务会计}财务会计实训五版答案新编财务会计实训参考答案实验一出纳核算岗位1.借:其他应收款——孙海林500.00贷:库存现金500.002.借:其他应收款——宏达公司380.00贷:库存现金380.003.借:管理费用——办公费27.00贷:库存现金27.004.借:管理费用——差旅费350.00库存现金150.00贷:其他应收款——孙海林500.00 5.借:库存现金1000.00贷:其他应付款——红星公司1000.00 6.借:银行存款1000.00贷:库存现金1000.007.借:管理费用——养路费804.00贷:银行存款804.008-1.借:管理费用——福利费1913.00贷:应付职工薪酬——职工福利1913.00 8-2.借:应付职工薪酬——职工福利1913.00 贷:银行存款1913.009.借:库存现金1000.00贷:银行存款1000.0010.借:管理费用——办公费180.00制造费用——办公费400.00贷:库存现金580.0011.借:管理费用——招待费150.00贷:库存现金150.0012.借:管理费用——办公费318.60贷:库存现金318.6013.借:管理费用——办公费8000.00贷:银行存款8000.0014.借:销售费用——广告费1800.00贷:银行存款1800.0015.借:管理费用——其他2420.00贷:银行存款2420.0016.借:管理费用——保险费6258.23贷:银行存款6258.2317.借:管理费用——电话费4200.00贷:银行存款4200.0018.借:其他货币资金——银行汇票8000.00贷:银行存款8000.0019.借:应付账款——本溪钢铁公司12000.00贷:银行存款12000.0020.借:其他货币资金——银行本票1000.00贷:银行存款1000.0021.借:材料采购——钢材5000.00应交税费——应交增值税——进项税额850.00银行存款2150.00贷:其他货币资金——银行汇票8000.0022.借:银行存款25740.00贷:主营业务收入22000.00应交税费——应交增值税——销项税额3740.0023.借:财务费用——手续费61.00贷:银行存款——手续费61.0024.借:财务费用——手续费40.00贷:银行存款40.0025.借:应付职工薪酬——职工教育费3360.00贷:银行存款3360.0026.银行对账单700983.77实验二资金核算岗位1.借:银行存款400000.00贷:短期借款——工行新金分行400000.002.借:财务费用——利息支出(400000×28×5.58%÷360)1736.00贷:应付利息——工行新金分行1736.002-2.借:财务费用——利息支出(400000×28×5.58%÷360)1736.00贷:应付利息——工行新金分行1736.002-3.借:财务费用——利息支出(400000×34×5.58%÷360)2108.00 贷:应付利息——工行新金分行2108.003.借:短期借款——工行新金分行400000.00应付利息——工行新金分行5580.00贷:银行存款405580.004.借:银行存款664.20贷:财务费用664.205.借:银行存款120000.00贷:长期借款——建行新金分行——本金120000.006-1.借:在建工程——车间建设工程5913.00贷:应付利息——建行新金分行5913.006-2.借:在建工程——车间建设工程3942.00财务费用——利息支出3942.00贷:应付利息——建行新金分行7884.006-3.借:财务费用——利息支出7884.00贷:应付利息——建行新金分行7884.007.借:长期借款——建行新金分行——本金120000.00财务费用——利息支出1971.00应付利息——建行新金分行21681.00贷:银行存款143652.008-1.借:银行存款0.00贷:应付债券——数控车床购建工程债券——债券面值0.00 8-2.借:在建工程——数控车床购建工程120000.00贷:银行存款120000.009-1.借:财务费用——手续费2340.00贷:银行存款2340.009-2.借:财务费用——手续费20000.00贷:银行存款20000.0010-1.借:财务费用——利息支出(0×6%÷12×1)50000.00在建工程——数控车床购建工程(0×6%÷12×11)550000.00贷:应付债券—应计利息600000.0010-2.借:在建工程——数控车床购建工程(0×6%)600000.00 贷:应付债券—应计利息600000.0010-3.借:财务费用——利息支出(0×6%)600000.00贷:应付债券—应计利息600000.0011.借:应付债券——周转资金债券——债券面值0.00应付债券——数控车床购建工程——应计利息.00贷:银行存款0.0012-1.借:银行存款900000.00应付债券——新产品研发债券——利息调整100000.00贷:应付债券——新产品研发债券——面值.0012-2.实际利率=8.554%12-3.借:研发支出——费用化支出76986.00贷:应付债券——新产品研发债券——利息调整16986.00 应付利息——建行新金分行60000.0012-4.借:研发支出——资本化支出78438.98贷:应付债券——新产品研发债券——利息调整18438.98 应付利息——建行新金分行60000.0012-5.借:财务费用——利息支出80016.25贷:应付债券——新产品研发债券——利息调整20016.25 应付利息——建行新金分行60000.0012-6.借:财务费用——利息支出81728.44贷:应付债券——新产品研发债券——利息调整21728.44 应付利息——建行新金分行60000.0012-7.借:财务费用——利息支出82830.33贷:应付债券——新产品研发债券——利息调整22830.33 应付利息——建行新金分行60000.0013-1.借:银行存款510000.00贷:应付债券——周转资金债券——面值500000.00应付债券——周转资金债券——利息调整10000.0013-2.实际利率=4.984%13-3.借:财务费用——利息支出25418.40应付债券——周转资金债券——利息调整4581.60贷:应付债券—应计利息30000.0013-4.借:财务费用——利息支出25190.05应付债券——周转资金债券——利息调整4809.95贷:应付债券—应计利息30000.0013-5.借:财务费用——利息支出29391.55应付债券——周转资金债券——利息调整608.45贷:应付债券—应计利息30000.00实验三存货核算岗位1.借:材料采购——生铁63000.00应交税费——应交增值税——进项税额10710.00贷:预付账款——武山钢铁厂73710.001-2.借:原材料——原材料及主要材料——生铁66000.00 贷:材料采购——生铁63000.00材料成本差异——原材料成本差异3000.002-1.借:材料采购——油漆12060.00应交税费——应交增值税——进项税额2050.20贷:银行存款14110.202-2.借:原材料——辅助材料——油漆12000.00材料成本差异——原材料成本差异60.00贷:材料采购——油漆12060.003-1.借:材料采购——生铁120000.00应交税费——应交增值税——进项税额20400.00贷:银行存款140400.003-2.借:原材料——原材料及主要材料——生铁132000.00贷:材料采购——生铁120000.00材料成本差异——原材料成本差异12000.004.借:生产成本——基本生产——铸造车间——车床11000.00生产成本——基本生产——铸造车间——铣床11000.00贷:原材料——原材料及主要材料——生铁22000.005-1.借:材料采购——焦炭6920.00应交税费——应交增值税——进项税额1176.40贷:银行存款8096.405-2.借:原材料——燃料——焦碳6930.00贷:材料采购——焦炭6920.00材料成本差异——原材料成本差异10.006.借:原材料——配件——变速总成52050.00应交税费——应交增值税——进项税额8848.50贷:银行存款60898.507-1.借:制造费用——机加工车间240.00贷:原材料——辅助材料——润滑剂240.007-2.借:生产成本——基本生产成本——装配车间——铣床3360.00 贷:原材料——辅助材料——油漆3360.007-3.借:生产成本——基本生产成本——铸造车间——车床910.00 生产成本——基本生产成本——铸造车间——铣床1190.00贷:原材料——燃料——焦炭2100.007-4.借:生产成本——辅助生产成本——机修车间700.00贷:原材料——原材料及主要材料——圆钢700.007-5.借:生产成本——基本生产成本——机加工车间——车床56.00 贷:原材料——原材料及主要材料——圆钢56.007-6.借:生产成本——基本生产成本——装配车间——铣床500.00 贷:原材料——辅助材料——油漆500.007-7.借:生产成本——基本生产成本——铸造车间——车床11200.00 生产成本——基本生产成本——机加工车间——铣床14000.00 贷:原材料——原材料及主要材料——圆钢25200.007-8.借:生产成本——辅助生产成本——机修车间4340.00贷:原材料——原材料及主要材料——圆钢4340.007-9.借:生产成本——基本生产成本——铸造车间——车床3300.00 贷:原材料——原材料及主要材料——生铁3300.008.借:材料采购——煤14991.35贷:银行存款14991.359.借:原材料——配件——向心推力轴承36100.00应交税费——应交增值税——进项税额6137.00贷:银行存款42237.0010.借:原材料——燃料——煤13440.00其他应收款——铁路局900.00材料成本差异——原材料成本差异651.35贷:材料采购——煤14991.3511-1.借:银行存款1638.00贷:其他业务收入——销售材料1400.00应交税费——应交增值税——销项税额238.0011-2.借:其他业务成本——销售材料1400.00贷:原材料——原材料及主要材料——圆钢1400.0012-1.借:生产成本——基本生产成本——装配车间——铣床45500.00 生产成本——基本生产成本——装配车间——车床27300.00贷:原材料——外购件——标准件72800.0012-2.借:生产成本——基本生产成本——装配车间——铣床6300.00 生产成本——基本生产成本——装配车间——车床3780.00贷:原材料——外购件——电气元件10800.0013-1.借:销售费用——包装费180.00贷:原材料——外购件——包装物180.0013-2.借:在建工程——材料2375.10贷:原材料——原材料及主要材料——圆钢2030.00应交税费——应交增值税——进项税额转出345.1013-3.借:管理费用——维修140.00贷:原材料——原材料及主要材料——机物料140.0013-4.借:生产成本——基本生产成本——机加工车间——车床1400.00 贷:原材料——原材料及主要材料——圆钢1400.0013-5.借:制造费用——机加工车间——机物料140.00贷:原材料——原材料及主要材料——圆钢140.0013-6.借:制造费用——装配车间——机物料70.00贷:原材料——原材料及主要材料——圆钢70.0014.借:委托加工物资——螺栓——材料费4340.00贷:原材料——原材料及主要材料——圆钢4340.0015.借:生产成本——装配车间——铣床69680.00贷:原材料——外购配件——向心推力轴承28040.00原材料——外购配件——变速总成41640.0016.借:委托加工物资——加工费300.00应交税费——应交增值税——进项税额51.00贷:银行存款351.0017.借:原材料——原材料及主要材料——圆钢56000.00贷:应付账款——暂估入账56000.0018.原材料成本差异率-1.23%周转材料成本差异率18.46%19.借:生产成本——基本生产成本——铸造车间——车床-324.84生产成本——基本生产成本——铸造车间——铣床-149.94生产成本——基本生产成本——机加工车间——车床-17.91生产成本——基本生产成本——机加工车间——铣床-172.20生产成本——基本生产成本——装配车间——车床-382.28生产成本——基本生产成本——装配车间——铣床-684.62生产成本——辅助生产成本——机修车间-61.99制造费用——机加工车间——材料-4.67制造费用——装配车间——材料-0.86在建工程-24.97管理费用——材料-1.72销售费用——包装费-2.21委托加工物资——自制零件——螺栓-53.38其他业务成本——销售材料-17.22贷:材料成本差异——原材料成本差异-1898.82 20-1.借:制造费用——铸造车间——摊销473.84制造费用——装配车间——摊销888.45制造费用——机修车间——摊销888.45贷:周转材料——在库——千分表1500.00周转材料——在库——磅秤400.00材料成本差异——周转材料成本差异350.74 20-2.借:制造费用——机加工车间——摊销497.53贷:周转材料——在库——刃具420.00材料成本差异——周转材料成本差异77.53 20-3.借:周转材料——在用——工作服5182.63贷:周转材料——在库——工作服4375.00材料成本差异——周转材料成本差异807.63 20-4.借:制造费用—机加工车间-摊销370.19制造费用—装配车间-摊销2221.13贷:周转材料——摊销——工作服2591.3220-5.借:周转材料——在用——工作鞋4548.86贷:周转材料——在库——工作鞋3840.00材料成本差异——周转材料成本差异708.8620-6.借:制造费用—铸造车间——摊销2132.28制造费用—装配车间——摊销142.15贷:周转材料——摊销——工作鞋2274.4321.借:原材料——自制零件——螺栓6000.00贷:委托加工物资——自制零件——螺栓4586.62材料成本差异——自制零件成本差异1413.38 22.借:库存商品——车床.50库存商品——铣床333441.00贷:生产成本.5023.借:主营业务成本——车床.10主营业务成本——铣床157888.20贷:库存商品——车床.10库存商品——铣床157888.2024-1.借:原材料——原材料及主要材料——生铁330.00 贷:待处理财产损溢——待处理流动资产损溢325.94材料成本差异——原材料成本差异4.0624-2.借:待处理财产损溢——待处理流动资产损溢323.83 贷:管理费用——材料费323.8324-3.借:待处理财产损溢——待处理流动资产损溢188.50 贷:周转材料——在库——刃具140.00材料成本差异——周转材料成本差异25.84应交税费——应交增值税28.1924-4.借:其他应收款——刘保管员188.50贷:待处理财产损溢——待处理流动资产损溢188.50 25.生铁183700.00钢板10500.00圆钢63084.00油漆8140.00润滑油160.00外购件69200.00焦碳5530.00原煤14220.00柴油175.00自制零件6000.00向心推力轴承21660.00WX变速总成31230.00千分表6000.00磅秤400.00电子称2250.00刃具5740.00工作服8125.00工作鞋7200.00车床911894.40铣床631552.80合计.2026.借:资产减值损失6751.03贷:存货跌价准备——生铁跌价准备6101.43 存货跌价准备——刃具跌价准备649.60 27.略实验四固定资产核算岗位1.借:固定资产——汽车93600.00贷:银行存款93600.002-1.借:固定资产清理——车床清理27000.00 累计折旧8000.00贷:固定资产——不需用35000.002-2.借:银行存款30000.00贷:固定资产清理——车床清理30000.002-3.借:固定资产清理——车床清理3000.00 贷:营业外收入——处置非流动资产利得3000.00 3.借:在建工程——仓库建设工程85000.00贷:银行存款85000.004.借:管理费用——修理费24600.00贷:银行存款24600.005.借:固定资产清理——锅炉清理1200.00累计折旧51800.00贷:固定资产——锅炉53000.006.借:固定资产清理——锅炉清理210.00贷:库存现金210.007-1.借:库存现金500.00贷:固定资产清理——锅炉清理500.007-2.借:营业外支出——非流动资产处置损失910.00 贷:固定资产清理——锅炉清理910.008.借:固定资产——起重机85000.00贷:实收资本——兰海实业公司85000.009-1.借:固定资产——台钻340000.00贷:以前年度损益调整340000.009-2.借:以前年度损益调整112200.00贷:应交税费——应交所得税112200.009-3.借:以前年度损益调整227800.00贷:利润分配——未分配利润227800.009-4.借:利润分配——未分配利润22780.00贷:盈余公积22780.009-5.借:待处理财产损溢——待处理固定资产损溢1300.00 累计折旧1700.00贷:固定资产——砂轮机3000.009-6.借:营业外支出——盘亏损失1300.00贷:待处理财产损溢——待处理固定资产损溢1300.00 10.借:在建工程——锅炉安装工程134550.00贷:银行存款134550.0011-1.借:固定资产——出租128000.00贷:固定资产——不需用128000.0011-2.借:银行存款2000.00贷:其他业务收入——出租固定资产租金收入2000.00 11-3.借:营业税金及附加100.00贷:应交税费——营业税100.0011-4.借:其他业务成本——出租固定资产折旧1013.00贷:累计折旧1013.0012.借:资产减值损失——固定资产减值损失40000.00贷:固定资产减值准备40000.0013-1.借:在建工程——锅炉安装工程4700.00贷:生产成本——辅助生产成本——机修车间4700.00 13-2.借:固定资产——锅炉139250.00贷:在建工程——锅炉安装工程139250.0014.借:固定资产——汽车112320.00贷:营业外收入——捐赠利得112320.0015.借:生产成本——辅助生产成本4700.00制造费用——折旧49700.00管理费用——折旧37700.00贷:累计折旧92100.0016-1.借:固定资产——数控车床294800.00贷:主营业务收入——铣床250000.00应交税费——应交增值税42500.00银行存款2300.0016-2.借:主营业务成本——铣床250000.00存货跌价准备50000.00贷:库存商品——铣床300000.0017-1.借:投资性房地产——厂房——成本480000.00累计折旧400000.00公允价值变动损益——投资性房地产120000.00贷:固定资产——厂房.0017-2.借:银行存款40000.00贷:其他业务收入——出租固定资产租金收入40000.00 18.借:固定资产——数控加工中心912600.00未确认融资费用——数控加工中心设备款257400.00贷:长期应付款——山东淄博昌盛机器厂.00实验五应付职工薪酬核算岗位1-1.借:管理费用——职工福利315.04贷:应付职工薪酬——非货币性福利315.041-2.借:应付职工薪酬——非货币性福利315.04贷:库存现金315.042-1.借:管理费用——职工福利1200.00贷:应付职工薪酬——非货币性福利1200.002-2.借:应付职工薪酬——非货币性福利1200.00贷:银行存款1200.003-1.借:应付职工薪酬——职工教育费1913.00贷:银行存款1913.004.应付职工薪酬19155.16;实付职工薪酬15104.18。

财务管理题库(含参考答案)

财务管理题库(含参考答案)一、单选题(共50题,每题1分,共50分)1、以下哪一项属于参与式预算的特点()。

A、预算参与者制定预算初稿B、通过严格而公正的预算审批形成最终预算C、最高管理层与预算参与者就战略方向、战略目标、战略等问题进行相互沟通D、各个层级的经理和关键员工一起共同制定本部门的预算,最高管理层和董事会保留最后的批准权正确答案:D2、定期存款主要包括()整存整取定期存款、两年整存整取定期存款、三年整存整取定期存款以及五年整存整取存款等。

A、半年B、一个月C、三个月D、一年正确答案:D3、下列()不属于非融资类保函业务范畴。

A、融资租赁保函B、即期付款保函C、预付款保函D、经营租赁保函正确答案:A4、以下哪项不属于行为导向绩效管理方法?A、360度考评法B、排序法C、强制分布法D、标杆法正确答案:A5、在费用后评价工作中,财务会计部门应根据各业务主管部门或费用需求单位的()及相关资料,汇总撰写费用开支后评价报告。

A、票据B、申请报告C、会计报表D、自评价报告正确答案:D6、()负责下达费用预算。

A、监督检查部门B、财务会计部门C、业务主管部门D、费用需求部门正确答案:B7、A分行2016年6月取得房产租赁收入24万元(含税),该房产于2014年自建取得,按照简易计税方法计算A分行应缴纳增值税为()。

A、2.38万B、1.2万C、2.64万D、1.14万正确答案:D8、下列不属于财务开支预算编制时,预算价格选取方法的是A、历史价格法B、个人经验法C、合同约定法D、市场询价法正确答案:B9、商业银行收入是以下哪一个A、无形资产B、未分配利润C、贷款及垫款D、其他业务收入正确答案:D10、以下关于抵债资产确认时点正确的有()。

A、对于无须进行产权变更登记的,应在完成交付验收时确认抵债资产B、对于须进行产权变更登记的,应在签订合同时确认抵债资产C、如未完成产权变更登记,但银行已控制该项抵债资产,并能获得抵债资产的相关利益,不需确认抵债资产D、以上均正确正确答案:A11、以下关于授权层级表述不正确是()。

会计类 财务管理学(第五版)教材课后习题答案 人民大学出版社(荆新_王化成_刘俊彦_著)

! ’ #

) )9 8! 8" 4 ’ 7) 4" ’ 7) 9" ’ #!

# ! 9 $

+ # ’ #!

! ) )9 8! 8" 2 ’ 7) 2" ’ 7) 9" ’ # ’ ! #

# ! 9

+ $ ! #7!

( ! * ,) ! + # ’ /! ! & ,! * ," ( ! ’ + $ , )D-) !!)B() B! :) :" " )D-) ( ! * ,! + $ ! /! ! & ,! * ," ( $ + % & , !!)C() B! :) :" " ! & , !!)D( 由此可以看出&方案 2 和方案 D 的期望收益率等于其必要收益率& 方案 C 的期望收益率大于其必要收益率& 而方案 B 的期望收益率小于其必要收益率& 所以方案 2$方案 C 和方案 D 值得投资&而方案 B 不值得投资’

( ! % , 南方公司的标准差为’

# # # ! ’ * ,# ’ ," / * + $ * )! # * ,# ’ ," / * + # * )! ! * ,# ’ ," / * + # * !( 槡 !!

( # % + 1 0 , " # 计算两家公司的变异系数’ $ 中原公司的变异系数为! % # # ,( * + ’ % 2 .( ! % , !! 南方公司的变异系数为! % 2 .( # % + 1 0 , # ’ ,( * + 1 ’ !! 由于中原公司的变异系数更小& 因此投资 者 应 选 择 中 原 公 司 的 股 票 进 行 投资’ % "解!股票 2 的预期收益率( * + ! % / * + # ) * + * 0 / * + & ) * + * ’ / * + $ ( 0 + ’ , 股票 B 的预期收益率( * + ! 0 / * + # ) * + * 0 / * + & ) * + * ! / * + $ ( . + 1 , 股票 C 的预期收益率( * + # * / * + # ) * + ! # / * + & * + * 0 / * + $ ( . + ’ , 0 + ’ ,) . + 1 ,) . + ’ , 众信公司的预期收益( ! 万元" # * * * / ( ! ’ * + ’ . $ & 得到四种证券的必 & "解!根据资本资产定价模型! ) ) )( -) ’( *) ’" *# " 要收益率为! 0 ,) ! + & /! ! % ,0 ," ( ! . , !!)2( 0 ,) ! + * /! ! % ,0 ," ( ! % , !!)B( 0 ,) * + % /! ! % ,0 ," ( ! * + % , !!)C( 0 ,) # + & /! ! % ,0 ," ( # $ , !!)D( # 市场风险收益率(13 -) ’ "解!" ! ! $ ,& ,( 0 , *( " # 证券的必要收益率为!) # ) )( -) ’( *) ’" *# "

{财务管理财务会计}会计基础模拟试卷及答案

{财务管理财务会计}会计基础模拟试卷及答案一、单项选择题1.确定会计核算工作空间范围的前提条件是。

()A.会计主体B.持续经营C.会计分期D.货币计量2.企业采用的会计处理方法不能随意变更,是依据。

()A.一贯性原则B.可比性原则C.客观性原则D.重要性原则3.某企业本期主营业务收入5万元,其他业务收入2万元,主营业成本3万元,其他业务支出1万元,营业费用、管理费用、营业外支出分别为0.3万元、0.2万元和0.1万元,该企业本期的营业利润为。

()A.2.4万元B.2.5万元C.3万元D.3.5万元4.下列会计科目中,属于流动资产的是。

()A.短期投资B.固定资产C.在建工程D.无形资产5.采用借贷记账法,账户的贷方应登记。

()A.资产增加,负债减少B.资产增加,负债增加C.资产减少,负债减少D.资产减少,负债增加6.在借贷记账法下,负债类账户的结构特点是。

()A.借方记增加,贷方记减少,余额在借方。

B.贷方记增加,借方记减少,余额在贷方。

C.借方记增加,贷方记减少,一般无余额。

D.贷方记增加,借方记减少,一般无余额。

7.职工报销医药费应借记科目,贷记现金科目。

()A.生产成本B.制造费用C.管理费用D.应付福利费8.企业为了鼓励客户提前偿付货款而向客户提供的债务扣除称之为。

()A.商业折扣B.销售退回C.现金折扣D.购货退回9.企业销售产品时,以银行存款代购货方垫付的包装费、运杂费时,应借记账户。

()A.银行存款B.其他应收款C.营业费用D.应收账款10.企业核定一车间的备用金定额为3000元,以现金支票拨付时会计分录为。

()A.借:制造费用3000贷:银行存款3000B.借:其他应收款3000贷:银行存款3000C.借:其他应收款3000贷:现金3000D.借:制造费用3000贷:现金300011.对于现金与银行存款之间的划转业务,一般。

()A.只编制收款凭证,不编制付款凭证B.只编制转账凭证,不编制付款凭证C.只编制付款凭证,不编制收款凭证D.既编制收款凭证,又编制付款凭证12.在下列原始凭证中,按其来源不同,应归属于外来原始凭证。

财务管理分章节练习带答案

财务管理分章节练习带答案《财务管理习题册》习题册第⼀讲财务管理基础——总论⼀、名词解释1、财务管理:财务管理是基于企业再⽣产过程中客观存在的财务活动和财务关系⽽产⽣的,使企业组织财务活动处理与各⽅⾯财务关系的⼀项经济管理活动。

2、财务管理的环境:是指对财务活动和财务管理产⽣影响作⽤的企业内外各种条件的统称。

3、财务主体:指能⾃主组织财务活动并能独⽴承担经济责任的实体或单位。

4、财务管理的⽬标:是在特定理财环境中,通过组织财务活动处理财务关系所要达到的⽬的。

⼆、填空题1、财务主体与法律主体的关系是财务主体通常与法律主体是(⼀致的),但⼆者有时会发⽣(偏离)。

2、财务主体与会计主体的关系是财务主体通常与会计主体是(⼀致的)但是会计主体有时不⼀定是(法律主体)。

3、根据财务管理⽬标的层次性可分为:(利润最⼤化)(每股利润最⼤化)和(企业价值最⼤化)。

4、从企业财务管理的职能看,财务管理的内容包括:(筹资活动),(投资活动),(营运活动和分配活动)。

5、财务管理环境的内容有:(经济环境),(法律环境),(⾦融环境)。

三、单项选择题1、资⾦运动是(C )A、实物商品运动B、实物商品的⽣产经营过程C、实物商品的价值形态循环2、股东财富在财务管理上⼀般习惯⽤(C )A、税前利润B、每股利润 C 、企业价值D、利润总额3、对⼀个企业进⾏评价时,企业的价值为(D )A、企业的利润总额B、企业帐⾯资产的总价值C、企业每股利润⽔平D、企业全部财产的市场价值四、判断题1、实物商品与⾦融商品可以相互转化。

(×)2、企业财务管理的⽬标称为企业的理财⽬标。

(√)3、企业进⾏财务管理,就是要正确权衡报酬增加与风险增加的得与失,努⼒实现⼆者之间的最优结合,使企业的价值达到最⼤。

(√)6、企业偿还借款,⽀付利息或股利以及付出各种筹资费⽤的活动也属于企业的财务动动是企业财务管理的内容之⼀。

(√)7、企业价值,即企业帐⾯资产的总价值。

2023年财务管理会计考题及答案

2023年财务管理会计考题及答案为了帮助考生准备2023年的财务管理会计考试,本文档提供了一些可能出现的考题及其答案。

请注意,这些题目仅供参考,具体考试内容可能会有所变化。

考生应该广泛研究相关课程材料,并参考老师提供的教学大纲和指导。

题目一:财务管理的概念和目标1. 解释财务管理的概念。

财务管理是指企业对资金的获取、使用和分配进行规划、组织、指挥和控制,以实现企业财务目标的一门管理学科。

2. 列举财务管理的目标。

- 最大化股东财富- 最大化利润- 最大限度降低财务风险题目二:资本预算决策1. 解释资本预算决策的概念。

资本预算决策是指在可选择的投资项目中,通过对项目的评估、分析和选择,决定是否进行投资的决策过程。

2. 列举常见的资本预算决策方法。

- 资本回收期法(Payback Period)- 净现值法(Net Present Value)- 内部收益率法(Internal Rate of Return)- 收益-风险指数法(Profitability Index)- 会计报酬率法(Accounting Rate of Return)题目三:资本结构理论1. 解释资本结构的概念。

资本结构是指企业筹集资金的各种方式和比例,包括债务资本和股权资本的比例。

2. 列举常见的资本结构理论。

- 静态理论:配债理论、权益理论- 动态理论:费米拉尔理论、税收理论、励志理论题目四:财务风险管理1. 解释财务风险的概念。

财务风险是指企业在经营活动中面临的、可能导致财务损失的各种不确定性因素。

2. 列举常见的财务风险管理工具。

- 保险- 期货合约- 金融衍生品- 外汇远期合约- 信用担保以上是一些可能出现的考题及其答案。

希望考生们在备考过程中能够广泛研究和掌握相关知识,并根据实际情况灵活应用。

祝愿大家顺利通过考试!注意:以上内容仅供参考,具体考试题目以考试官方发布的为准。

财务会计练习题含答案

财务会计练习题含答案一、单选题(共40题,每题1分,共40分)1、汇款人委托银行将其款项支付给收款人的结算方式是( )。

A、本票B、托收C、委托收款D、汇兑正确答案:D2、从2011年9月1日起,工资.薪金所得在计征个人所得税时,适用七级超额累进税率,税率为( )。

A、5%-20%B、5%-15%C、5%-45%D、3%-45%正确答案:D3、年度终了,会计科目调整应通过( )进行新旧科目余额结转。

A、贷方红蓝字传票B、会计分录C、结转对照表D、借方红蓝字传票正确答案:C4、总行对各机构“其他应收款—费用挂帐”实行额度控制,具体为各管理行和支行分别是( )。

A、10万元 10万元B、5万元 5万元C、3万元 1万元D、5万元 10万元正确答案:C5、银行结算账户档案的保管期限为:( )A、银行结算账户开立后10年B、银行结算账户开立后15年C、银行结算账户撤销后10年D、银行结算账户撤销后15年正确答案:C6、存款保险制度是为了保障谁的利益?( )。

A、投资者B、国家C、存款人D、银行正确答案:C7、土地使用权属于( )。

A、固定资产B、长期待摊费用C、无形资产D、在建工程正确答案:C8、营业终了,可以不入库保管的是( )。

A、现金B、点钞券C、业务公章D、重要空白凭证正确答案:B9、存款人更改名称,但不更改开户银行及账号的,应于( )个工作日内向开户银行提出银行结算账户的变更申请,并出具有关部门的证明文件。

A、30B、5C、7D、3正确答案:B10、资本充足程度指标包括资本充足率.核心一级资本充足率和( )。

A、一级资本充足率B、风险加权资产C、正常贷款迁徙率D、附属资本正确答案:A11、票据的背书人应当在票据背面的背书栏依法背书。

票据背书栏填满,可以使用统一格式的粘单,粘附于票据凭证上规定的粘接处,此粘接处应加盖( )。

A、不用签章B、粘单上的第一记载人的签章C、粘单前一记载人的签章D、最后持票人的签章正确答案:B12、开立哪类银行结算账户需要经中国人民银行核准( )。

《财务管理》习题及答案

财务管理习题及答案一、单项选择题20小题,每小题1分,共20分1.企业价值具有多种不同的表现形式,其中最适合于那些资产流动性较强、会计政策的采用准确的企业的价值形式是 BA.市场价值B.账面价值C.重置价值D.清算价值2.企业估价的账面价值法中,最简单直接并被认为是企业价值评估的起点和依据的是 AA.资产账面净值法B.未来收益现值法C.账面收益法D.经济利润模式3.一个投资规模很小的服务性企业,为避免不合理地低估其企业价值,通常选择的估价方法是 B A.账面资产净值法 B.收益法 C.重置价值D.清算价值企业每年分配股利都为400万元,假定市场利率为10%,则该企业价值为 C万万元万元万元5.市场价值法包括 C A.市盈率法B.经济利润模型C.资本资产定价模型D.期权定价模型6.托宾的Q模型属于 C A.账面价值法B.现金流量折现法C.市场价值法D.期权定价模型7.企业价值型管理更关注企业的 C A.利润管理B.收益管理C.现金流量管理D.风险管理8.企业价值型管理的实质内涵是 AA.人的价值实现B.商品价值的实现C.现金流量管理D.账面价值的实现9.企业战略管理的主体是 C A.股东B.中层管理者C.高层管理者D.一般管理者10.大型企业集团组织,其战略决策者主要由公司最高管理当局、事业部长和职能部门经理组成,这种战略决策模式被称之为AA.计划性模式B.市场性模式C.企业家式战略管理系统模式D.适应性模式11.小型企业所采用的战略管理大多是 C 69A.计划性模式B.市场性模式C.企业家式战略管理系统模式D.适应性模式12.拍卖资产或停止全部经营业务来结束公司的存在的财务战略是 D 81A.放弃型财务战略B.股本抽回财务战略C.调整型财务战略D.清算型财务战略13.低负债率的筹资战略适用于企业发展过程中的 BA.衰退期B.初创期C.发展期D.成熟期14.处于初创期企业的投资战略应是A A.一体化的投资战略B.适度分权的投资战略C.激进的投资战略D.灵活多样的投资战略15.企业发展期的经营战略及其风险特征,要求处于该阶段的企业应当采取的财务战略是 C A.扩张型财务战略B.防御型财务战略C.稳固发展型财务战略D.稳健与一体化财务战略16.处于发展期企业的投资战略应为 BA.一体化的投资战略B.适度分权的投资战略C.灵活多样的投资战略D.再集权的投资战略17.高负债率的筹资战略适用于企业发展过程中的 DA.组建初期 B.初创期C.发展期 D.再生期18.处于再生期发展阶段的企业应当采取的财务战略是 D 104A.稳健与一体化的财务战略B.稳固发展型的财务战略C.激进型的财务战略D.防御型的财务战略19.下列不属于财务预算管理基本特征的是 C A.综合性B.机制性 C.系统性D.战略性20.企业内部预算管理的最高权力机构是AA.企业预算管理委员会B.企业预算编制委员会C.企业预算监控机构D.企业董事会21.下列表述错误的是 C 123A.投资中心是最高层次的预算责任单位B.投资中心实质上是企业全面预算的执行人C.能够获取收入、形成利润的责任单位均可作为投资中心D.一个独立经营的常规企业就是一个投资中心22.下列哪个中心是最高层次的预算责任单位 D 123A.利润中心B.销售中心C.成本中心D.投资中心23.利润中心是属于哪个层次的预算责任中心 C 124A.最高层次B.次高层次C.中层次D.最低层次24.成本费用中心的责任预算应该只限于该中心的 C 124A.固定成本费用B.不可控成本费用C.可控成本费用D.变动成本费用25.本费用预算的编制不适宜采用的方法是 A 129A.固定预算B.弹性预算C.滚动预算D.零基预算26.能够直接作为事中控制依据和事后评价标准使用的预算是 D 129A.定期预算B.零基预算C.固定预算D.弹性预算27.零基预算编制程序采用的方式是 D 133A.自上而下式B.先自上而下,再自下而上C.自下而上式D.先自下而上,再自上而下28.在预算管理循环中,处于承上启下关键环节的是 D 142A.预算编制B.预算执行C.预算调控D.预算考评29.动态预算考评是对预算执行情况和预算指标之间的差异所作的即时确认即时处理,考评的内容主要侧重于 D 143A.企业整体效益B.企业利益分配C.成本费用指标D.生产技术指标30.产品开发期的预算管理重点是 A 147A.资本预算B.销售C.成本控制D.现金流量31.市场成熟期的预算管理重点是 C 151A.资本预算管理B.销售预算管理C.成本控制D.现金预算管理32.下列不属于预算成本内容的是 D 155A.全面设计与咨询成本B.编制与执行成本C.风险成本D.机会成本33.定量分析的方法不包括 D 165A.财务指标分析法B.财务杠杆系数分析法C.概率分析法D.综合判定法34.以下哪一项财务预警功能能够不断增加企业免疫力,避免企业重犯类似的错误 A 167A.健身功能B.治疗功能C.诊断功能D.监测功能35.“四阶段症状”分析法中,哪一项不属于财务危机潜伏期的症状 B 169A.盲目扩张B.过分依赖外部资金,利息负担重C.疏于风险管理D.无视环境重大变化36. “四阶段症状”分析法中,哪一项不属于财务恶化期症状 C 169A.经营者无心经营业务,专心于财务周转B.资金周转困难C.缺乏财务的预警作用D.债务到期违约不支付37.某企业总经理独断专行,总经理又兼任董事长,那么根据阿根蒂的管理评分法,这一缺陷是企业哪方面的问题 A A.管理结构B.会计信息C.财务控制 D.企业经营Beaver在研究比较了79个成功和失败企业后,提出了单变模式,其结论不包括CA.失败企业有较少的现金而有较多的应收账B.把现金与应收账款加在一起列入速动资产和流动负债之中时,失败企业与成功企业之间的不同被掩盖了C.失败企业的应收账款往往无法按期收回D.失败企业的存货一般较少39.哪一种财务预警分析方法更适合于小股东简单预测上市公司的经营状况 C A.单边模式B.利息及票据贴现费用判别分析法C.企业股市跟踪法D.企业安全率计算40.当经营安全率落在哪一象限,表示企业应采取有计划地扩张战略 A41.定量预警分析多元线型函数模式的Z计分模型是由谁提出B 180A.仁翰·阿跟蒂B.爱德华·阿尔曼C.陈肇荣D.威廉·比弗42.单变模式和多变模式的区别不包括: A A.预警目的B.着眼点C.预测方法D.预测内容43.在企业分部门预警模式中,销售部门应核心关注BA.现金流量B.销售效率C.利润分配d.成本管理44.构建财务预警系统,首先有赖于建立高效的 D 198A.计算机辅助管理系统B.财务信息收集传递机制C.财务风险分析机制D.预警分析的组织机制45.业绩评价包括下列哪两个层次 B 204A.动态评价和静态评价B.动态评价和综合评价C.静态评价和综合评价D.综合评价和详细评价46.下面那一项最精确地描述了业绩评价的目标 C 205A.反映各部门的优势以及核心竞争力所在B.反映各部门的劣势并加以调控C.为管理者制订最优战略及实施战略后提供有用信息D.及时进行预算管理,保障企业按既定目标持续经营47.下列业绩评价标准中,最具适用性的是 C 208A.行业标准B.经验标准C.预算标准D.历史标准48.下列在企业业绩评价中不属于单一指标评价方法的是 D 211A.投资报酬率指标B.现金流量指标C.财务评价指标D.均衡记分卡49.通俗易行,取数方便,但是没有考虑企业投资规模、融资成本和机会成本的财务评价指标是 A 213A.利润指标B.投资报酬率C.剩余收益指标D.现金流量指标50.常常为企业外界分析家普遍使用来评价整个企业的盈利能力,而且有利于不同规模部门之间以及不同行业之间比较的评价指标是 B 214A.利润B.投资报酬率C.剩余收益D.现金流量指标指标认为,公司用于创造利润的资产价值总额是公司的什么价值 C 223A.账面价值B.经济价值C.市场价值D.潜在价值52.经营者行权或出售股票的时机为 C 265A.年报或中报公布之日B.年报或中报公布之前C.限制在“窗口”期内D.没有任何时间限制53.资本经营的核心问题是 D 268A.资本扩张问题B.资本重整问题C.资本经营权问题D.资本控制权问题54.资本经营的财务主体应该是 B 276A.经营者B.出资者C.管理者D.政府55.收购的实质是取得 C 280A.经营权B.所有权C.控制权D.使用权56.并购企业测算并购后使被并购企业健康发展而需支付的成本,称为 A 291A.整合与营运成本B.并购完成成本C.并购退出成本D.并购机会成本57.并购方在并购完成后,可能无法使整个企业集团产生经营协同效应、财务协同效应、市场份额效应,难以实现规模经济和经验共享互补的风险是指 A 292A.营运风险B.信息风险C.融资风险D.体制风险58.下列反收购方法中,通过提高收购者的收购成本来达到反收购目的的是 A 305A.金色降落伞B.毒丸计划C.“皇冠上的珍珠”对策D.收购收购者59.职工持股计划的目的在于 B 319A.筹措资金B.扩大资本所有权C.缓解矛盾D.社会责任60.经理层收购MBO的步骤不包括 C 320A.制定收购计划B.资金筹措C.绩效管理D.接管改组公司61.维持企业集团形成与发展的纽带主要是 A 336A.资本及产权关系B.生产经营协作关系C.人力资本关系D.收益技术关系62.下列企业集团特征的说法不正确的是 D 336A.以产权为纽带B.以母子公司为主体C.层级组织性D.法人实体性63.下列组织,具有独立法人资格的是 D 337A.企业集团B.企业集团管理事业部C.企业集团分公司D.企业集团参股公司64.下列说法错误的是 C 363A.初创阶段的企业集团及成员企业倾向于集权制B.成熟阶段的企业集团及成员企业倾向于分权制C.集权可以理解为母公司集中子公司的所有权力D.集权和分权都是企业集团及成员企业根据特定的环境而选择的结果65.企业集团内部转移价格的最终决定权在于 C 369A.集团各下属子公司B.集团各下属分公司C.母公司总部D.各预算责任中心66.企业集团财务管理关键在于 C 376A.加强企业集团财务控制B.建设筹资渠道和策略C.落实财务控制与财务监督D.做好业绩评价与考核67.以下哪一项不属于企业集团的模式 B 377A.战略规划型B.预算监控型C.财务控制型D.战略控制型68.财务控制式集团组织,总部的任务不包括 C 378A.确定各分部的具体财务目标B.评估各分部的业绩C.制定集团主要政策D.评估各分部的资本竞价条件69.下列哪项是企业集团的预算执行组织 B 381A.管理中心和决策中心B.成本费用中心和利润中心C.投资中心和成本费用中心D.利润中心和投资中心70.企业集团财务公司最本质的功能是 A 407A.融资中心B.信贷中心C.结算中心D.投资中心71.内部监控内容不包括以下哪个方面 C 411A.成员企业正常性的财务审计B.成员企业预算执行情况考核与审计C.成员企业的业绩的评估审计D.成员企业重点投资项目进行专项审计72.母公司以经营者的身份,通过行政任命的方式,对子公司派出财务主管人员,并直接介入子公司管理决策层的监管方式称为 C 416A.财务总监委派制B.财务监事委派制C.财务主管委派制D.财务监理委派制73由两个或两个以上的自然人共同出资、共同经营、共担风险、共负盈亏的企业,属自然人企业的中小型企业称为 B 420A.独资企业B.合伙企业C.股份合作制企业D.有限责任公司74.出资人以出资额为限对企业的债务承担责任,同时以资本合作和劳动合作为基础的企业组织形式是 . C 431A.独资企业B.合伙企业C.股份合作制D.有限责任公司75.股份合作制企业与股份制企业的区别不包括 A 433A.合作的内涵不同B.股本募集方式不同C.表决权不同D.投资者身份不同76. 下列说法错误的是 A 441A.风险投资的方式主要是债权性投资B.风险投资是一种特殊的投融资活动C.风险投资周期较长D.风险投资高风险、高回报77.下列第二板市场的特征,说法不正确的是 D 445A.上市对象是中小企业及新兴的高科技企业B.上市公司股本相对较小C.全流通市场D.一般投资收效期较短78.香港二板市场上市的程序不包括 B 446A.上市规划及准备B.保荐人C.申请上市D.招股挂牌79.处于孕育、经济实力较弱的企业,对外筹资能力一般较低,应如何选择投资战略 B 452A.进取型投资战略B.内涵发展型投资战略C.专业化投资战略D.多元化投资战略80.中小企业一般处于孕育期和发展期,在发展方向上应如何选择投资战略 A 452A.进取型投资战略B.内涵发展型投资战略C.多元化的投资战略D.专业化的投资战略81.减少公司对某一战略经营单位、产品线或特定产品的投资,该种财务战略属于 B ;A.调整型战略 B.放弃型战略C.收获型战略 D.清算战略82.在整个企业集团预算组织体系中,居于核心领导地位的是 C ;A.集团财务总部B.集团预算管理委员会C.母公司董事会D.母公司经营者83.筹资战略应当成为企业发展中下列哪两段时期的战略重点 AA.组建初期和发展期B.发展期和成熟期C.初创期和成熟期D.成熟期和再生期二、多项选择题10小题,每小题2分,共20分1.企业价值的特征有 ABCDE 14A.企业全部资源的价值总和 C.体现时间价值和风险价值B.取决于潜在的未来获利能力 D.是市场评价的结果E.富有动态性2.企业价值的主要形式有 ABCDE 15A.清算价值B.重置价值C.市场价值D.内涵价值E.账面价值3.战略管理从内容上包括以下 ABCDE 62A.定义经营与发展理念B.设定目标C.确定为实现目标的战略与规划D.执行战略E.考评业绩及战略调整4.战略管理的重要特征有 ACDE 64A.全局性B.系统性C.高层管理导向性D.长期性E.资源综合性5.一般来说,企业集团战略管理结构的层次有 ABC 69A.公司级战略B.事业部级战略C.职能级战略D.子公司级战略E.分公司级战略6.相对于经营战略,企业财务战略具有的基本特征是 ACDE 72A.支持性B.稳定性C.互逆性D.动态性E.全员性7.作为一个整体概念,防御型财务战略一般包括 ABDE 78A.调整战略B.收获战略C.扩张战略D.放弃战略E.清算战略8.就大型企业集团而言,调整型财务战略的主要表现形式是 ADE 79A.资产剥离B.削减公司费用支出C.变卖公司一个主要经营部门D.出售子公司E.回购股份9.企业发展期稳固发展财务战略的内容应包括 AB 92A.相对稳健型的筹资战略B.适度分权的投资战略C.扎实的成本管理战略D.高股利的分配政策E.财务资源集中配置战略10.下列哪些反映了财务预算管理的基本特征 CDE 105A.全员性B.计划性C.综合性D.机制性E.战略性11.一般认为,预算编制必须考虑的原则有 BDE 127A.系统性原则B.目标性原则C.长期性原则D.全面性原则E.人本原则12.企业集团预算编制程序视不同预算模式可分为 BCD 128A.分权式B.自上而下式C.自下而上式D.上下结合式E.集权式13.一般认为,实施预算管理的内部环境建设必须从以下方面着手 ABCD 156A.企业领导班子建设B.企业管理观念更新C.基础管理工作建设D.制度体系建设E.企业职工素质建设14.财务预警分析按分析判断时采用的主要依据,可分为 AB 165A.指标判断预警分析B.因素判断预警分析C.单变量预警分析D.多变量预警分析E.定量预警分析15.下列哪些是财务预警系统的功能 BCDE 166A.康复功能B.健身功能C.治疗功能D.诊断功能E.监测功能16.根据定量预警分析“利息及票据贴现费用”判别分析法,在制造业中,如果利息及票据贴现费用占其销售额的百分比达到3%、5%、7%、10%时,则该企业分别属 ABCE 176A.健康型B.维持现状型C.缩小均衡型D.资金困难型E.倒闭型17.在财务预警分析中,台湾的多元线型函数使用的财务指标有 ABCDE 184A.速动比率B.静态资金状况C.固定比率D.应收款项周转率E.动态资金状况18.在财务预警分析中,模糊综合评判法步骤有 ABCDE 188A.确定评判因素集B.确定评价指标的权重集C.设定评价结论D.对指标评价结论值进行模糊统一E.模糊综合评判决策19.构成财务预警系统基础机制的内容是 BCE 198A.财务风险分析机制B.计算机辅助管理系统C.预警分析的组织机制D.财务风险责任机制E.财务信息收集传递机制20.业绩评价包括下列哪两个层次 AB 204A.动态评价B.综合评价C.静态评价D概括评价E.详细评价21.企业业绩评价系统的构成要素有 ABCDE 205A.评价主体B.评价目标C.评价对象D.评价指标E.评价标准和评价报告22.与法人治理结构相联系的业绩考核系统应具备的基本特征包括 BCE 246A.约束性B.激励性C.客观性D.主动性E.责任性23.我国目前报酬的内容有 ABCDE 253A.工资B.奖励C.福利D.津贴E.股票期权24.下列哪些属于以扩张为目的的资本经营的形式 ABCDE 269A.合并企业B.收购股份C.企业上市募股D.合资或联营组建子公司E.收购公司25.从资本运动的方向来了解资本经营,其具体形式主要有 ABC 269A.资本扩张B.资本重整C.资本收缩D.资本重置E.资本保值与增值26.企业资本重整方式包括 BCD 270A.收购股份B.股权与资产置换C.公司股权托管D.企业改制E.公司分立27.企业并购过程中的风险主要有 ABCDE 292A.营运风险B.信息风险C.体制风险D.融资风险E.反收购风险28.按实现的形式分类,资本收缩可以分为哪些形式 ACE 321A.股份回购B.自愿收缩C.资产剥离D.强迫收购E.股份出售29.对于控股式企业集团而言,母公司所能体会的最大优点主要有 BDE 346A.不易被强制分拆B.用较少的资本控制着较大的资源C.容易获得税收减免D.风险独立E.收益高30.下列哪些反映控股式企业集团的劣势 ABC 347A.税收减免上的有限性B.易于被强制分拆C.“金字塔”风险D.收益低E.管理成本高31.企业集团财务公司的基本功能是 ABDE 407A.作为企业集团的融资中心B.作为企业集团的投资中心C.作为企业集团的利润中心D.作为企业集团的信贷中心E.作为企业集团的结算中心32.按照企业组织形式分类,下列企业哪些属于中小企业 BCDE 419A.股份有限公司B.有限责任公司C.股份合作制企业D.合伙企业E.独资企业33.对债务负无限责任的企业组织形式有 AB 420A.独资公司B.合伙公司C.股份公司D.有限责任公司E.外资企业34.股份合作制企业的财务特征包括 ACDE 431A.是合作经济B.不是法人企业C.职工个人股和职工集体股应在总股本中占大多数D.职工股东大会是企业的权力机构E.实行按劳分配和按股分红的分配方式35.风险投资的基本特征包括 ABC 441A.投资方式主要是股权性投资B.投资的周期比较长C.高风险,高报酬D.仅仅是一种投资活动E.永久持股36.一般认为,中小企业获得风险投资应具备的条件有 ABCE 442A.高科技B.小规模C.风险企业家有成功经验D.低负债E.有市场37.第二板市场的特点包括 ABE 445A.上市对象是中小企业及新兴的高科技产业B.上市公司股本相对较小C.半流通市场D.投资收效期较短E.上市公司的经营规模一般较小三、填空题10小空,每小题1分,共10分1.市盈率法也被称为账面收益法 ;29企业第一年发放的股利为27万元,假设该企业的股利年增长率为6%,市场利率为15%,该企业的价值是300万 ;353.甲企业第一年发放的股利为40万元,假设该企业的股利年增长率为4%,市场利率为10%,采用未来收益现值法计算的该企业价值为万元;35公司第一年发放的股利为50万元,该公司的股利年增长率为2%,假定市场利率为10%,则该公司价值为625万 ;355.某企业有投资成本500万元,投资回报率为16%,加权平均资金成本为8%,则该企业的经济利润为40万元 ;366.假设市场无风险报酬率为7%,市场组合的期望收益率为8%,甲股票的β值为3,则投资者对甲股票的要求报酬率应为 10% ;457.已知市场无风险报酬率为5%,市场组合的期望收益为9%,投资者对甲股票的要求报酬率为10%,则甲股票的β系数为 ;458.资本资产定价模型中的“β”指的是该资产对整个市场的相对风险 ;459.企业托宾Q值= 企业市值/资产重置成本 ;4710.财务战略是经营战略的执行战略”体现的是财务战略的支持性特征;7211.会选择更具激进型的财务战略的人群是风险偏好者;8412. 扎实的成本管理是成熟期的财务战略;9913.企业再生期应采用高负债率的筹资战略;10314.一个责任中心,如果只对成本、收入、利润负责,该中心是利润中心 ;12415.全面预算体系采用固定预算方法进行编制;12916.以销售为重点的是市场增长时期的预算管理模式;15017.假设甲企业只生产A产品,固定成本为450万元,单位变动成本为5元,A产品现有的销售量为120万件,单价为10元;甲企业的安全边际率为 25% ;17818.当安全边际率 > 0;资金安全率 < 0时,企业的财务状况已露出险兆,应将改善企业财务结构作为首要任务;18019.市场增加值指标较适合高层管理者的评价;22420.华兴公司2008年年初所有者权益为20亿元,年末为21亿元,当年税后净利润7500万元,则华兴公司的净资产收益率为 % ;24021. 总经理的报酬方案是由董事会提出并批准,并参考监事会意见;25922.资本经营的主体是出资者 ;27623.较多收到各国有关防垄断法律政策限制的并购类型是横向并购 ;28224.奶粉罐头食品厂合并咖啡罐头食品厂属于横向并购;28225.钢铁企业并购石油企业,产生多种经营企业的并购方式称为混合并购 ;28226.并购方在并购完成后,无法使整个企业集团达到并购动因的要求,将承担的风险称为营运风险 ;29227.甲企业股价为40元,乙企业股价为20元,若甲企业提出以其一股交换乙企业两股,则股价交换比率为 ;29628. 若甲企业要并购乙企业,目前甲、乙企业的每股收益分别为3元、元;甲、乙企业的净利润之和是2400万元;甲、乙企业的普通股股数分别为600万股、300万股;若并购后要保持甲企业每股收益不变,股票交换比率应为 ;29629.上市公司在反收购时所采取的“帕克门”战略是收购收购者 ;30630.将现有生产线出售给其他公司,并取得现金或有价证券的资产收缩方式称为资产剥离 ;32231.对于集权型混合式企业集团一般分为 3 个层次;33832.产品单一型企业集团适用的预算管理模式是集中型 ;37933.集团公司总部公开竞争式的资本资源配置形式的特点是集权程度低 ,资本支出对战略的影响程度高 ;38534.资本结构是指股权融资与债权融资的比率;42835.第二板市场的上市对象主要是中小企业及新型高科技产业 ;44536. 若企业申请创业板上市,则其有形资产不得少于人民币 800万元 ;45137.企业申请创业板上市,则最近一个会计年度经审计的主营业务收入不得少 300万元 ;45138.若企业申请创业板上市,则资产负债率不得高于 70% ;45139.由于受限于企业规模、资金等不利条件制约,中小企业倾向于选择的,且不需动用本金就可以得到公司战略确认资产的并购方式是零兼并策略;45540.两个公司为创建一项全新的业务而进行股权式长期合作,这两家公司组成的联盟属于全面合资型 ;459四、名词解释5小题,每小题4分,共20分1.账面价值:以历史成本为计量依据,按照权责发生制的要求来确认的企业价值;152.内涵价值:指企业预期未来现金流收益以适当的折现率折现的现值;163.企业价值估计:指通过对企业的未来财务状况及资产价值的分析,对持续经营的企业的价值进行估算和计量;214.公司战略:指规划公司目标以及为达到这一目标所需资源的取得、使用和处理方略625.战略管理:公司高层为了企业的生存与发展,在充分分析企业外部环境和内部条件的基础上,确定和选择达到目标的有效战略,并将战略付诸实施和对战略实施过程进行控制与评价的一个动态管理过程;626.财务预算管理:财务预算管理是利用预算这一主线对企业内部各部门、各种资源进行规划、控制与考评,以期提高管理效益的一种模式或管理机制;1057.预算成本:为推进预算管理所花费的代价;1558.财务预警分析:通过对企业财务报表及相关经营资料的分析,利用及时的财务数据和相应数据化管理方式,将企业已面临的危险情况预先告知企业经营者和其他利益关系人;1649.企业业绩评价:指运用科学、适用的方法,对企业的各单位、经营者、员工在一定经营期间内的生产经营状况、财务运营效益、经营者业绩等进行定量与定性的考核、分析,评定其优劣、评估其效绩;203 10.经济增加值EVA:是年度税后营业利润减去公司资本成本总额的余额;221。

财务管理习题(含参考答案)

财务管理习题(含参考答案)一、单选题(共30题,每题1分,共30分)1、有关企业投资的意义下列叙述中不正确的是()。

A、企业投资是实现财务管理目标的基本前提B、企业投资是降低风险的重要方法C、企业投资有利于提高职工的生活水平D、企业投资是发展生产的必要手段正确答案:C2、以下追加筹资方案的边际资本成本率为( )。

筹资方式追加筹资额资本成本率(%)长期借款 500 7优先股 200 13普通股 300 16合计1000 —A、10.5%B、10.8%C、10.7%D、10.9%正确答案:D3、当折现率与内含报酬率相等时( )。

A、净现值大于零B、现值小于零C、净现值等于零D、净现值不一定正确答案:C4、包括建设期的静态投资回收期是 _______。

A、净现值为零的年限B、累计净现值为零的年限C、净现金流量为零的年限D、累计净现金流量为零的年限正确答案:D5、甲公司对外流通的优先股每季度支付股利每股1.2元年必要报酬率为12%则该公司优先股的价值是每股( )元。

A、10B、40C、20D、606、在资产总额和筹资组合都保持不变的情况下如果固定资产增加则短期资产减少而企业的风险和盈利( )。

A、增加B、一个增加另一个减少C、不变D、不确定正确答案:A7、某公司拟发行面值为1000元不计复利5年后一次还本付息票面利率为10%的债权。

已知发行时资金市场的年利率为12%(P/F10%5)=0.6209(P/F12%5)=0.5674。

则该公司债券的发行价格为()。

A、931.35B、907.84C、993.44D、851.10正确答案:D8、下列筹资活动不会加大财务杠杆作用的是( )。

A、增发普通股B、增加银行借款C、增发公司债券D、增发优先股正确答案:A9、在下列财务分析主体中必须高度关注企业资本的保值和增值状况的是()。

A、企业所有者B、短期投资者C、企业债权人D、税务机关正确答案:A10、营业收入比例法不可以应用于以下哪一场景?( )。

{财务管理财务会计}会计专业英语习题答案

{财务管理财务会计}会计专业英语习题答案Chapter.11-1Asinmanyethicsissues,thereisnoonerightanswer.Thelocalnewsp aperreportedonthisissueintheseterms:"Thepanycoveredupthefi rstreport,andthelocalnewspaperuncoveredthepany'ssecret.The panywasforcedtonotlocatehere(CollierCounty).Itbecamepatent lyclearthatdoingtheleastthatislegallyallowedisnotenough." 1-21.B2.B3.E4.F5.B6.F7.X8.E9.X10.B1-3a.$96,500($25,000+$71,500)b.$67,750($82,750–$15,000)c.$19,500($37,000–$17,500)1-4a.$275,000($475,000–$200,000)b.$310,000($275,000+$75,000–$40,000)c.$233,000($275,000–$15,000–$27,000)d.$465,000($275,000+$125,000+$65,000)ine:$45,000($425,000–$105,000–$275,000)1-5a.owner'sequityb.liabilityc.assetd.assete.owner'sequityf.a sset1-6a.Increasesassetsandincreasesowner’sequity.b.Increasesassetsandincreasesowner’sequity.c.Decreasesassetsanddecreasesowner’sequity.d.Increasesassetsandincreasesliabilities.e.Increasesassetsanddecreasesassets.1-71.increase2.decrease3.increase4.decrease1-8a.(1)Saleofcateringservicesforcash,$25,000.(2)Purchaseoflandforcash,$10,000.(3)Paymentofexpenses,$16,000.(4)Purchaseofsuppliesonaccount,$800.(5)Withdrawalofcashbyowner,$2,000.(6)Paymentofcashtocreditors,$10,600.(7)Recognitionofcostofsuppliesused,$1,400.b.$13,600($18,000–$4,400)c.$5,600($64,100–$58,500)d.$7,600($25,000–$16,000–$1,400)e.$5,600($7,600–$2,000)1-9 Itwouldbeincorrecttosaythatthebusinesshadincurredanetlos sof$21,750.Theexcessofthewithdrawalsoverthenetinefortheper iodisadecreaseintheamountofowner’sequityinthebusiness.1-10Balancesheetitems:1,3,4,8,9,101-11Inestatementitems:2,5,6,71-12MADRASCOMPANYStatementofOwner’sEquityFortheMonthEndedApril30,2006LeoPerkins,capital,April1,2006$297,200 Netineforthemonth$73,000 Lesswithdrawals..................12,000 Increaseinowner’sequity.........61,000LeoPerkins,capital,April30,2006$358,2001-13HERCULESSERVICESIneStatementFortheMonthEndedNovember30,2006Feesearned$232,120Operatingexpenses:Wagesexpense$100,100Rentexpense35,000Suppliesexpense4,550 Miscellaneousexpense..............3,150 Totaloperatingexpenses..........142,800Netine$..........................89,3201-14Balancesheet:b,c,e,f,h,i,j,l,m,n,oInestatement:a,d,g,k1-151.b–investingactivity2.a–operatingactivity3.c–financingactivity4.a–operatingactivity1-16a.2003:$10,209($30,011–$19,802)2002:$8,312($26,394–$18,082)b.2003:0.52($10,209÷$19,802)2002:0.46($8,312÷$18,082)c.Theratioofliabilitiestostockholders’equityincreasedfrom2002to2003,indicatinganincreaseinriskforcreditors.However, theassetsofTheHomeDepotaremorethansufficienttosatisfycredi torclaims.Chapter.22-1AccountAccountNumberAccountsPayable21AccountsReceivable12Cash11CoreyKrum,Capital31CoreyKrum,Drawing32FeesEarned41Land13MiscellaneousExpense53SuppliesExpense52WagesExpense512-2Balance Sheet Accounts Ine Statement Accounts1.Assets 11Cash 12AccountsReceivable 13Supplies14PrepaidInsurance15Equipment2.Liabilities21AccountsPayable22UnearnedRent3.Owner's Equity31MillardFillmore,Capital 32MillardFillmore,Drawing 4.Revenue41FeesEarned5.Expenses51WagesExpense52RentExpense53SuppliesExpense59MiscellaneousExpense2-3a.andb.Account Debited Account Credited TransactionTypeEffectTypeEffect(1)asset+owner'sequity+(2)asset+asset–(3)asset+asset–liability+(4)expense+asset–(5)asset+revenue+(6)liability–asset–(7)asset+asset–(8)drawing+asset–(9)expense+asset–Ex.2–4(1)Cash40,000IraJanke,Capital40,000 (2)Supplies1,800Cash1,800(3)Equipment24,000 AccountsPayable15,000Cash9,000(4)OperatingExpenses3,050 Cash3,050(5)AccountsReceivable12,000 ServiceRevenue12,000(6)AccountsPayable7,500 Cash7,500(7)Cash9,500 AccountsReceivable9,500 (8)IraJanke,Drawing5,000 Cash5,000(9)OperatingExpenses1,050 Supplies1,0502-51.debitandcredit(c)2.debitandcredit(c)3.debitandcredit(c)4.creditonly(b)5.debitonly(a)6.debitonly(a)7.debitonly(a)2-6a.Liability—creditf.Revenue—creditb.Asset—debitg.Asset—debitc.Asset—debith.Expense—debitd.Owner'sequityi.Asset—debit (CindyYost,Capital)—creditj.Expense—debite.Owner'sequity(CindyYost,Drawing)—debit2-7a.creditg.debitb.credith.debitc.debiti.debitd.creditj.credite.debitk.debitf.creditl.credit2-8a.Debit(negative)balanceof$1,500($10,500–$4,000–$8,000).Suchanegativebalancemeansthattheliabilitieso fSeth’sbusinessexceedtheassets.b.Yes.ThebalancesheetpreparedatDecember31willbalanc e,withSethFite,Capital,beingreportedintheowner’seq uitysectionasanegative$1,500.2-9a.Theincreaseof$28,750inthecashaccountdoesnotindicateearningsofthatamount.Earningswillrepresentthenetchangeinallassetsandliabilitiesfromoperatingtransactions.b.$7,550($36,300–$28,750)2-10a.$40,550($7,850+$41,850–$9,150)b.$63,000($61,000+$17,500–$15,500)c.$20,800($40,500–$57,700+$38,000)2-112005Aug.1RentExpense1,500Cash1,5002AdvertisingExpense700Cash7004Supplies1,050Cash1,0506OfficeEquipment7,500 AccountsPayable7,5008Cash3,600 AccountsReceivable3,60012AccountsPayable1,150 Cash1,15020GayleMcCall,Drawing1,000 Cash1,00025MiscellaneousExpense500 Cash50030UtilitiesExpense195 Cash19531AccountsReceivable10,150 FeesEarned10,15031UtilitiesExpense380 Cash3802-12a.JOURNALPage43Post.DateDescriptionRef.DebitCredit2006Oct.27Supplies151,320 AccountsPayable211,320 Purchasedsuppliesonaccount.b.,c.,d.Supplies15Post.Balance DateItemRef.Dr.Cr.Dr.Cr.2006Oct.1Balance✓58527431,3201,905AccountsPayable212006Oct.1Balance✓6,15027431,3207,4702-13 Inequalityoftrialbalancetotalswouldbecausedbyerrors describedin(b)and(d).2-14ESCALADECO.TrialBalanceDecember31,2006Cash13,375AccountsReceivable24,600PrepaidInsurance8,000Equipment75,000AccountsPayable11,180UnearnedRent4,250ErinCapelli,Capital82,420ErinCapelli,Drawing10,000ServiceRevenue83,750WagesExpense42,000AdvertisingExpense7,200 MiscellaneousExpense..............1,425181,600181,6002-15a.GeraldOwen,Drawing15,000WagesExpense15,000b.PrepaidRent4,500Cash4,5002-16题目的资料不全,答案略.2-17a.KMARTCORPORATIONIneStatementFortheYearsEndingJanuary31,2000and1999 (inmillions)Increase (Decrease)20001999AmountPercent1.Sales$37,028$35,925$1,1033.1%2.Costofsales(29,658)(28,111)1,5475.5%3.Selling,general,andadmin. expenses..............(7,415)(6,514)90113.8%4.Operatingine(loss)beforetaxes$............(45)$1,300$(1,345)(103.5%) b.ThehorizontalanalysisofKmartCorporationrevealsdet erioratingoperatingresultsfrom1999to2000.Whilesales increasedby$1,103million,a3.1%increase,costofsalesincreasedby$1,547million,a5.5%increase.Selling,gener al,andadministrativeexpensesalsoincreasedby$901mill ion,a13.8%increase.Theendresultwasthatoperatingined ecreasedby$1,345million,overa100%decrease,andcreate da$45millionlossin2000.Littleoverayearlater,Kmartfi ledforbankruptcyprotection.Ithasnowemergedfrombankr uptcy,hopingtoreturntoprofitability.3-11.Accruedexpense(accruedliability)2.Deferredexpense(prepaidexpense)3.Deferredrevenue(unearnedrevenue)4.Accruedrevenue(accruedasset)5.Accruedexpense(accruedliability)6.Accruedexpense(accruedliability)7.Deferredexpense(prepaidexpense)8.Deferredrevenue(unearnedrevenue)3-2SuppliesExpense801Supplies8013-3$1,067($118+$949)3-4a.Insuranceexpense(orexpenses) inewillbeoverstated.b.Prepaidinsurance(orassets)willbeoverstated.Owner ’sequitywillbeoverstated.3-5a.InsuranceExpense1,215PrepaidInsurance1,215b.InsuranceExpense1,215PrepaidInsurance1,2153-6UnearnedFees9,570FeesEarned9,5703-7a.SalaryExpense9,360SalariesPayable9,360b.SalaryExpense12,480SalariesPayable12,4803-8$59,850($63,000–$3,150)3-9$195,816,000($128,776,000+$67,040,000)3-10Error(a)Error(b)Over-Under-Over-Under-statedstatedstatedstated1.Revenuefortheyearwouldbe$0$6,900$0$02.Expensesfortheyearwouldbe0003,740inefortheyearwouldbe06,9003,74004.AssetsatDecember31wouldbe00005.LiabilitiesatDecember31wouldbe6,900003,7406.Owner’sequityatDecember31wouldbe06,9003,74003-11$175,840($172,680+$6,900–$3,740)3-12a.AccountsReceivable11,500FeesEarned11,500b.No.Ifthecashbasisofaccountingisused,revenuesarere cognizedonlywhenthecashisreceived.Therefore,earnedb utunbilledrevenueswouldnotberecognizedintheaccounts ,andnoadjustingentrywouldbenecessary.3-13a.Feesearned(orrevenues)inewilb.Accounts(fees)receivable(orassets)willbeunderstat ed.Owner’sequitywillbeunderstated.3-14DepreciationExpense5,200 AccumulatedDepreciation5,2003-15a.$204,600($318,500–$113,900)b.No.Depreciationisanallocationofthecostoftheequipm enttotheperiodsbenefitingfromitsuse.Itdoesnotnecess arilyrelatetovalueorlossofvalue.3-16a.$2,268,000,000($5,891,000,000–$3,623,000,000)b.No.Depreciationisanallocationmethod,notavaluation method.Thatis,depreciationallocatesthecostofafixeda ssetoveritsusefullife.Depreciationdoesnotattempttom easuremarketvalues,whichmayvarysignificantlyfromyea rtoyear.3-17a.DepreciationExpense7,500 AccumulatedDepreciation7,500b.(1)inewo(2)Accumulateddepreciationwouldbeunderstated,andtot alassetswouldbeoverstated.Owner’sequitywouldbeover stated.3-181.AccountsReceivable4FeesEarned42.SuppliesExpense3Supplies33.InsuranceExpense8PrepaidInsurance84.DepreciationExpense5 AccumulatedDepreciation—Equipment55.WagesExpense1WagesPayable13-19a.DellComputerCorporationAmount PercentNetsales$35,404,000100.0Costofgoodssold(29,055,000)82.1 Operatingexpenses(3,505,000)9.9 Operatingine(loss)$2,844,0008.0b.GatewayInc.Amount PercentNetsales$4,171,325100.0Costofgoodssold(3,605,120)86.4 Operatingexpenses(1,077,447)25.8 Operatingine(loss)$(511,242)(12.2)c.DellismoreprofitablethanGateway.Specifically,Dell ’scostofgoodssoldof82.1%issignificantlyless(4.3%)t hanGateway’scostofgoodssoldof86.4%.Inaddition,Gate way’soperatingexpensesareoverone-fourthofsales,whi leDell’soperatingexpensesare9.9%ofsales.Theresulti sthatDellgeneratesanoperatingineof8.0%ofsales,while Gatewaygeneratesalossof12.2%ofsales.Obviously,Gatew aymustimproveitsoperationsifitistoremaininbusinessa ndremainpetitivewithDell.4-1e,c,g,b,f,a,d4-2a.Inestatement:3,8,9b.Balancesheet:1,2,4,5,6,7,104-3a.Asset:1,4,5,6,10b.Liability:9,12c.Revenue:2,7d.Expense:3,8,114-41.f2.c3.b4.h5.g6.j7.a8.i9.d10.e4–5ITHACASERVICESCO.WorkSheet FortheYearEndedJanuary31,2006 AdjustedTrial BalanceAdjustmentsTrial Balance AccountTitleDr.Cr.Dr.Cr.Dr.Cr.1Cash8812AccountsReceivable50(a)75723Supplies8(b)5334PrepaidInsurance12(c)6645Land505056Equipment323267Accum.Depr.—Equip.2(d)5778AccountsPayable262689WagesPayable0(e)11910TerryDagley,Capital011TerryDagley,Drawing881112FeesEarned60(a)7671213WagesExpense16(e)1171314RentExpense881415InsuranceExpense0(c)661516UtilitiesExpense661617DepreciationExpense0(d)551718SuppliesExpense0(b)551819MiscellaneousExpense2219 20Totals20021321320 ContinueITHACASERVICESCO.WorkSheet FortheYearEndedJanuary31,2006 AdjustedIneBalanceTrial BalanceStatement Sheet AccountTitleDr.Cr.Dr.Cr.Dr.Cr. 1Cash8812AccountsReceivable575723Supplies3334PrepaidInsurance6645Land505056Equipment323267Accum.Depr.—Equip.7778AccountsPayable262689WagesPayable11910TerryDagley,Capital011TerryDagley,Drawing881112FeesEarned67671213WagesExpense17171314RentExpense881415InsuranceExpense661516UtilitiesExpense661617DepreciationExpense551718SuppliesExpense551819MiscellaneousExpense2219 20Totals21321Netine(loss)181821 226767164164224-6ITHACASERVICESCO.IneStatementFortheYearEndedJanuary31,2006 Feesearned$67Expenses:Wagesexpense$17Rentexpense8Insuranceexpense6Utilitiesexpense6Depreciationexpense5Suppliesexpense5 Miscellaneousexpense (2)Totalexpenses (49)Netine$18ITHACASERVICESCO.StatementofOwner’sEquityFortheYearEndedJanuary31,2006 TerryDagley,capital,February1,2005$112 Netinefortheyear$18 Lesswithdrawals (8)Increaseinowner’sequity (10)TerryDagley,capital,January31,2006$122 ITHACASERVICESCO.BalanceSheetJanuary31,2006AssetsLiabilitiesCurrentassets:Currentliabilities:Cash$8Accountspayable$26 Accountsreceivable57Wagespayable1 Supplies3Totalliabilities$27 Prepaidinsurance6Totalcurrentassets$74Property,plant,andOwner’s Equity equipment:TerryDagley,capital122Land$50Equipment$32Lessaccum.depr (725)Totalproperty,plant,andequipment75Totalliabilitiesand Totalassets$149owner’sequity$149 4-72006Jan.31AccountsReceivable7 FeesEarned731SuppliesExpense5Supplies531InsuranceExpense6 PrepaidInsurance631DepreciationExpense5 AccumulatedDepreciation—Equipment5 31WagesExpense1WagesPayable14-82006Jan.31FeesEarned67IneSummary6731IneSummary49WagesExpense17RentExpense8InsuranceExpense6UtilitiesExpense6 DepreciationExpense5SuppliesExpense5 MiscellaneousExpense231IneSummary18TerryDagley,Capital1831TerryDagley,Capital8TerryDagley,Drawing84-9SIROCCOSERVICESCO.IneStatementFortheYearEndedMarch31,2006 Servicerevenue$103,850 Operatingexpenses:Wagesexpense$56,800Rentexpense21,270Utilitiesexpense11,500 Depreciationexpense8,000 Insuranceexpense4,100 Suppliesexpense3,100 Miscellaneousexpense..............2,250 Totaloperatingexpenses..........107,020Netloss$ (3,170)4-10SYNTHESISSYSTEMSCO.StatementofOwner’sEquity FortheYearEndedOctober31,2006SuzanneJacob,capital,November1,2005$173,750 Netineforyear$44,250 Lesswithdrawals..................12,000 Increaseinowner’sequity.........32,250 SuzanneJacob,capital,October31,2006$206,0004-11a.Currentasset:1,3,5,6b.Property,plant,andequipment:2,44-12 Sincecurrentliabilitiesareusuallyduewithinoneyear,$ 165,000($13,750×12months)wouldbereportedasacurrentl iabilityonthebalancesheet.Theremainderof$335,000($5 00,000–$165,000)wouldbereportedasalong-termliabilityontheb alancesheet.4-13TUDORCO.BalanceSheetApril30,2006AssetsLiabilities CurrentassetsCurrentliabilities:Cash$31,500Accountspayable$9,500 Accountsreceivable21,850Salariespayable1,750 Supplies1,800Unearnedfees1,200 Prepaidinsurance7,200Totalliabilities$12,450 Prepaidrent4,800Totalcurrentassets$67,150Owner’s Equity Property,plant,andequipment:VernonPosey,capital114, 200Equipment$80,600Lessaccumulateddepreciation21,10059,500Totalliabili tiesandTotalassets$126,650owner’sequity$126,6504-14AccountsReceivable4,100FeesEarned4,100SuppliesExpense1,300Supplies1,300InsuranceExpense2,000PrepaidInsurance2,000DepreciationExpense2,800 AccumulatedDepreciation—Equipment2,800 WagesExpense1,000WagesPayable1,000UnearnedRent2,500RentRevenue2,5004-15c.DepreciationExpense—Equipmentg.FeesEarnedi.SalariesExpensel.SuppliesExpense4-16 Theinesummaryaccountisusedtoclosetherevenueandexpen seaccounts,anditaidsindetectingandcorrectingerrors. The$450,750representsexpenseaccountbalances,andthe$ 712,500representsrevenueaccountbalancesthathavebeen closed.4-17a.IneSummary167,550SueAlewine,Capital167,550SueAlewine,Capital25,000SueAlewine,Drawing25,000b.$284,900($142,350+$167,550–$25,000)4-18a.AccountsReceivableb.AccumulatedDepreciationc.Cashe.Equipmentf.EstellaHall,Capitali.Suppliesk.WagesPayable4-19a.1Workingcapital($143,034)($159,453)Currentratio0.810.80b.7ElevenhasnegativeworkingcapitalasofDecember31,20 02and2001.Inaddition,thecurrentratioisbelowoneatthe endofbothyears.Whiletheworkingcapitalandcurrentrati oshaveimprovedfrom2001to2002,creditorswouldlikelybe concernedabouttheabilityof7Eleventomeetitsshort-ter mcreditobligations.Thisconcernwouldwarrantfurtherin vestigationtodeterminewhetherthisisatemporaryissue( forexample,anend-of-the-periodphenomenon)andthepany’splanstoaddressitsworkingcapitalshortings. 4-20a.(1)SalesSalariesExpense6,480 SalariesPayable6,480(2)AccountsReceivable10,250FeesEarned10,250b.(1)SalariesPayable6,480 SalesSalariesExpense6,480(2)FeesEarned10,250AccountsReceivable10,2504-21a.(1)Payment(lastpaydayinyear)(2)Adjusting(accrualofwagesatendofyear)(3)Closing(4)Reversing(5)Payment(firstpaydayinfollowingyear)b.(1)WagesExpense45,000Cash45,000(2)WagesExpense18,000WagesPayable18,000(3)IneSummary1,120,800WagesExpense1,120,800(4)WagesPayable18,000WagesExpense18,000(5)WagesExpense43,000Cash43,000Chapter6(找不到答案,自己处理了哦)Ex.8–1a.Inappropriate.SinceFridleyhasalargenumberofcredit salessupportedbypromissorynotes,anotesreceivableled gershouldbemaintained.Failuretomaintainasubsidiaryl edgerwhenthereareasignificantnumberofnotesreceivabl etransactionsviolatestheinternalcontrolproceduretha tmandatesproofsandsecurity.Maintaininganotesreceiva bleledgerwillallowFridleytooperatemoreefficientlyan dwillincreasethechancethatFridleywilldetectaccounti ngerrorsrelatedtothenotesreceivable.(Thetotalofthea ccountsinthenotesreceivableledgermustmatchthebalanc eofnotesreceivableinthegeneralledger.)b.Inappropriate.Theprocedureofproperseparationofdut iesisviolated.Theaccountsreceivableclerkisresponsib lefortoomanyrelatedoperations.Theclerkalsohasbothcu stodyofassets(cashreceipts)andaccountingresponsibil itiesforthoseassets.c.Appropriate.Thefunctionsofmaintainingtheaccountsr eceivableaccountinthegeneralledgershouldbeperformed bysomeoneotherthantheaccountsreceivableclerk.d.Appropriate.Salespersonsshouldnotberesponsiblefor approvingcredit.e.Appropriate.Apromissorynoteisaformalcreditinstrum entthatisfrequentlyusedforcreditperiodsover45days. Ex.8–2-aa.Customer Due DateNumber of Days Past Due JanzenIndustriesAugust2993days(2+30+31+30) KuehnCompanySeptember388days(27+31+30)MauerInc.October2140days(10+30) PollackCompanyNovember237days SimrillCompanyDecember3NotpastdueEx.8–3Nov.30UncollectibleAccountsExpense53,315* AllowancesforDoubtfulAccounts53,315*$60,495–$7,180=$53,315Ex.8–4Estimated Uncollectible Accounts AgeIntervalBalancePercentAmountNotpastdue$450,0002%$9,0001–30dayspastdue110,00044,40031–60dayspastdue51,00063,06061–90dayspastdue12,500202,50091–180dayspastdue7,500604,500Over180dayspastdue5,500804,400Total$636,500$27,860Ex.8–52006Dec.31UncollectibleAccountsExpense29,435* AllowanceforDoubtfulAccounts29,435*$27,860+$1,575=$29,435Ex.8–6a.$17,875c.$35,750b.$13,600d.$41,450Ex.8–7a.AllowanceforDoubtfulAccounts7,130 AccountsReceivable7,130b.UncollectibleAccountsExpense7,130 AccountsReceivable7,130Ex.8–8Feb.20AccountsReceivable—DarleneBrogan12,100Sales12,10020CostofMerchandiseSold7,260 MerchandiseInventory7,260May30Cash6,000 AccountsReceivable—DarleneBrogan6,00030AllowanceforDoubtfulAccounts6,100 AccountsReceivable—DarleneBrogan6,100Aug.3AccountsReceivable—DarleneBrogan6,100 AllowanceforDoubtfulAccounts6,1003Cash6,100 AccountsReceivable—DarleneBrogan6,100Ex.8–9$223,900[$212,800+$112,350–($4,050,000×21/2%)] Ex.8–10Due DateInteresta.Aug.31$120b.Dec.28480c.Nov.30250d.May5150e.July19100Ex.8–11a.August8b.$24,480c.(1)NotesReceivable24,000 AccountsRec.—MagpieInteriorDecorators24,000(2)Cash24,480NotesReceivable24,000InterestRevenue480Ex.8–121.Saleonaccount.2.Costofmerchandisesoldforthesaleonaccount.3.Asalesreturnorallowance.4.Costofmerchandisereturned.5.Notereceivedfromcustomeronaccount.6.Notedishonoredandchargedmaturityvalueofnotetocust omer’saccountreceivable.7.Paymentreceivedfromcustomerfordishonorednoteplusi nterestearnedafterduedate.Ex.8–132005Dec.13NotesReceivable25,000 AccountsReceivable—VisageCo.25,00031InterestReceivable75*InterestRevenue7531InterestRevenue75IneSummary752006Apr.12Cash25,500NotesReceivable25,000InterestReceivable75InterestRevenue425*$25,000×0.06×18/360=$75Ex.8–14Mar.1NotesReceivable15,000 AccountsReceivable—AbsarokaCo.15,00018NotesReceivable12,000 AccountsReceivable—SturgisCo.12,000Apr.30AccountsReceivable—AbsarokaCo.15,125 NotesReceivable15,000InterestRevenue125June16AccountsReceivable—SturgisCo.12,270 NotesReceivable12,000InterestRevenue270July11Cash15,367 AccountsReceivable—AbsarokaCo.15,125 InterestRevenue242**$15,125×0.08×72/360=$242Oct.12AllowanceforDoubtfulAccounts12,270 AccountsReceivable—SturgisCo.12,270Ex.8–151.Theinterestreceivableshouldbereportedseparatelyas acurrentasset.Itshouldnotbedeductedfromnotesreceiva ble.2.Theallowancefordoubtfulaccountsshouldbedeductedfr omaccountsreceivable. Acorrectedpartialbalancesheetwouldbeasfollows: PEMBROKECOMPANYBalanceSheetJuly31,2006AssetsCurrentassets:Cash$43,750Notesreceivable300,000Accountsreceivable$576,180 Lessallowancefordoubtfulaccounts71,200504,980 Interestreceivable18,000Ex.8–16a.2003:53.0{$9,953,530÷[($216,200+$159,477)÷2]}2002:44.8{$9,518,231÷[($159,477+$265,515)÷2]}b.Theaccountsreceivableturnoverindicatesanincreasei ntheefficiencyofcollectingaccountsreceivablebyincre asingfrom44.8to53.0,afavorabletrend.Beforereachinga moredefinitiveconclusion,theratiosshouldbeparedwith industryaveragesandsimilarfirms.AppendixEx.8–17a.$20,300b.60daysc.$271($20,300×0.08×60/360)d.$20,029($20,300–$271)e.Cash20,029InterestRevenue29NotesReceivable20,000Ex.9–1 SwitchingtoaperpetualinventorysystemwillstrengthenO nsiteHardware’sinternalcontrolsoverinventory,since thestoremanagerswillbeabletokeeptrackofhowmuchofeac hitemisonhand.Thisshouldminimizeshortagesofgood-sel lingitemsandexcessinventoriesofpoor-sellingitems. Ontheotherhand,switchingtoaperpetualinventorysystem willnoteliminatetheneedtotakeaphysicalinventorycount.Aphysicalinventorymustbetakentoverifytheaccuracyo ftheinventoryrecordsinaperpetualinventorysystem.Ina ddition,aphysicalinventorycountisneededtodetectshor tagesofinventoryduetodamageortheft.Ex.9–2Includeininventory:c,e,g,i Excludefrominventory:a,b,d,f,hEx.9–3a.Balance SheetMerchandiseinventory$1,950understated Currentassets$1,950understatedTotalassets$1,950understatedOwner’sequity$1,950understatedb.Ine StatementCostofmerchandisesold$1,950overstatedGrossprofit$1,950understatedNetine$1,950understatedEx.9–4 Whenanerrorisdiscoveredaffectingthepriorperiod,itsh ouldbecorrected.Inthiscase,themerchandiseinventoryaccountshouldbedebitedandtheowner’scapitalaccountcreditedfor$12,800.Failuretocorrecttheerrorfor2005andpurposelymisstatingtheinventoryandthecostofmerchandisesoldin2006wouldcausethebalancesheetsandtheinestatementsforthetwoyearstonotbeparable.Ex.9–5PortableCDPlayersPurchases CostofMerchandiseSoldInventoryDate Quantity UnitCostTotalCostQuantityUnitCostTotalCost QuantityUnitCostTotalCostApril135501,750 526501,300950450111553795915505345079521935053450159125363628453212853424PortableCDPlayersPurchases CostofMerchandiseSoldInventoryDate Quantity UnitCostTotalCostQuantityUnitCostTotalCost QuantityUnitCostTotalCost30754378875354424378Totalcostofmerchandisesold2,121Inventory,April30:$802($424+$378)Ex.9–6CellPhonesPurchases CostofMerchandiseSoldInventoryDate Quantity UnitCostTotalCostQuantityUnitCostTotalCost QuantityUnitCostTotalCostMar.125902,250 520941,8825902,250CellPhonesPurchases CostofMerchandiseSoldInventoryDate Quantity UnitCostTotalCostQuantityUnitCostTotalCost QuantityUnitCostTotalCost 020941,880918941,69225290942,2501881321894901881,6207906302115951,42571590956301,42531895760779095630665Totalcostofmerchandisesold4,260Inventory,March31:$1,295($630+$665)Ex.9–7a.$700($50×14units)b.$663[($45×5units)+($47×4units)+($50×5units)]Ex.9–8a.$360(8unitsat$33plus3unitsat$32)b.$318(6unitsat$28plus5unitsat$30)c.$341(11unitsat$31;$1,240÷40units=$31) Costofmerchandiseavailableforsale:6unitsat$28$16812unitsat$3036014unitsat$324488unitsat$33 (264)40units(ataveragecostof$31)$1,240Ex.9–91.a.LIFOinventory<(lessthan)FIFOinventoryb.LIFOcostofgoodssold>(greaterthan)FIFOcostofgoodss oldc.LIFOnetine<(lessthan)FIFOnetined.LIFOinetax<(lessthan)FIFOinetax2.Underthelifoconformityruleapanyselectinglifoforta xpurposesmustalsouselifoforfinancialreportingpurpos es.Thus,inperiodsofrisingpricesthereportednetinewou ldbelowerthanwouldbethecaseunderfifo.However,thelow erreportedinewouldalsobeshownonthecorporation’stax return;thus,thereisataxadvantagefromusinglifo.Firmselectingtouselifobelievethetaxadvantagefromusinglif ooutweighsanynegativeimpactfromreportingalowerearni ngsnumbertoshareholders.Lifoissupportedbecausetheta ximpactisarealcashflowbenefit,whilealowerlifoearnin gsnumber(paredtofifo)ismerelytheresultofareportinga ssumption.Ex.9–10UnitUnit TotalInventoryCostMarketLower CommodityQuantityPricePriceCostMarketofCorMM768$150$160$1,200$1,280$1,200T01,5001,4001,400A,7502,6002,600JK1052,5252,6252,525Total$8,725$8,505$8,325Ex.9–11 ThemerchandiseinventorywouldappearintheCurrentAsset ssection,asfollows: Merchandiseinventory—atlowerofcost,fifo,ormarket$8 ,325Alternatively,thedetailsofthemethodofdeterminingcostandthemethodofvaluationcouldbepresentedinanote. Ex.9–12Cost Retail Merchandiseinventory,June1$160,000$180,000 PurchasesinJune(net)680,0001,020,000 Merchandiseavailableforsale$840,000$1,200,000 Ratioofcosttoretailprice:SalesforJune(net)875,000 Merchandiseinventory,June30,atretailprice$ 325,000Merchandiseinventory,June30,atestimatedcost($325,000×70%)$227,500Ex.9–13a.Merchandiseinventory,Jan.1$180,000Purchases(net),Jan.1–May17750,000 Merchandiseavailableforsale$930,000Sales(net),Jan.1–May17$1,250,000 Lessestimatedgrossprofit($1,250,000×35%)437,500 Estimatedcostofmerchandisesold812,500 Estimatedmerchandiseinventory,May17$117,500b.Thegrossprofitmethodisusefulforestimatinginventor iesformonthlyorquarterlyfinancialstatements.Itisalsousefulinestimatingthecostofmerchandisedestroyedbyf ireorotherdisasters.Ex.9–14a.Apple:147.8{$4,139,000,000÷[($45,000,000+$11,000, 000)÷2]}AmericanGreetings:3.1{$881,771,000÷[($278,807,000+$ 290,804,000)÷2]}b.Lower.AlthoughAmericanGreetings’businessisseason alinnature,withmostofitsrevenuegeneratedduringthema jorholidays,muchofitsnonholidayinventorymayturnover veryslowly.Apple,ontheotherhand,turnsitsinventoryov erveryfastbecauseitmaintainsalowinventory,whichallo wsittorespondquicklytocustomerneeds.Additionally,Ap ple’sputerproductscanquicklybeeobsolete,soitcannot riskbuildinglargeinventories.Ex.9–15a.Numberofdays’salesininventory=Albertson’s,=43daysKroger,=40daysSafeway,=42daysInventoryturnover=Albertson’s,=8.2。

2023年中级会计职称之中级会计财务管理练习题(一)及答案

2023年中级会计职称之中级会计财务管理练习题(一)及答案单选题(共50题)1、通常情况下,货币时间价值是指没有风险也没有通货膨胀情况下的()。

A.预期报酬率B.期望收益率C.风险利率D.资金市场的平均利率【答案】 D2、相比举借银行借款购买资产而言,融资租赁筹资的特点是()。

A.限制条件多B.资本成本负担较高C.存在融资额度的限制D.财务风险大【答案】 B3、下列各种筹资方式中,可以维持公司的控制权分布的是()。

A.吸收直接投资B.发行普通股C.留存收益筹资D.引入战略投资者【答案】 C4、某递延年金为从第4期开始,每期期末支付10万元,共计支付6次,假设利率为4%,相当于现在一次性支付的金额是( )万元。

[已知(P/A,4%,6)=5.2421,(P/F,4%,3)=0.8890]A.46.60B.48.47C.46.00D.40.00【答案】 A5、小王拟购置一处房产,开发商开出的付款条件是:3年后每年年末支付15万元,连续支付10次,共150万元,假设资本成本率为10%。

则下列计算其现值的表达式中正确的是()。

A.15×(F/A,10%,10)×(P/F,10%,14)B.15×(P/A,10%,10)×(P/F,10%,3)C.15×(P/A,10%,13)D.15×(P/A,10%,10)×(P/F,10%,4)【答案】 B6、下列各项中,属于支付性筹资动机的是()。

A.购建厂房设备B.银行借款的提前偿还C.股权资本成本较高,增加债务资本比例D.举借长期债务来偿还部分短期债务【答案】 B7、某企业上年度平均资金占用额为7000万元,其中不合理资金占用额为500万元,预计本年度销售增长20%,资金周转加速4%,则根据因素分析法,预计本年度资金需要量为()万元。

A.8064B.7800C.7500D.6500【答案】 C8、某公司生产甲产品,月标准总工时为 192 小时,月标准变动制造费用总额为 960 元。

{财务管理财务会计}基础会计习题与案例答案东北财经第二版整理.

{财务管理财务会计}基础会计习题与案例答案东北财经第二版整理第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D10.A11.D12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE10.ABCDE (三)判断题1.√2.√3.×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A2.B3.A4.B5.A6.D7.C8.B9.C10.C11.C12.A13.A(二)多项选择题1.ABCD2.BCD3.BC4.ABCDE5.ABCDE6.ABCE7.ABCD8.BC9.ABE(三)判断题1.√2.×3.√4.√5.√6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1项目类别表单位:元(2)资产总计0元、负债总计元、所有者权益总计0元。

2.该律师事务所20×9年服务收入应为元(+(140000-97000)+(42000-21000))。

3.7月份的收入额是80000元(-(300000+400000)-700000+60000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800000-100000)-(700000-200000)-0=200000(元)营业收入=(本年利润+销售费用)=200000+140000=340000(元)(2)本年度利润=(800000-100000)-(700000-200000)-70000=130000(元)(3)本年度利润=(800000-100000)-(700000-200000)-(30000-20000)=190000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金元;(3)资产类项目此增彼减:向银行取现金3000元;(4)资产减少,所有者权益减少:投资者撤回投资额300000元;(5)资产减少,负债减少:用银行存款偿还短期借款4000元;(6)费用增加,负债增加:发生广告费2000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1200元;(8)收益增加,资产增加:收到被投资企业分来的利润23000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单项选择题1.资产减值是指资产的()低于其账面价值的情况。

A.可变现净值B.可收回金额C.预计未来现金流量现值D.公允价值2.在判断下列资产是否存在可能发生减值的迹象时,不能单独进行减值测试的是()。

A.长期股权投资B.无形资产C.商誉D.以成本模式计量的投资性房地产3.假定某资产因受市场行情等因素的影响,在行情好、一般和差的情况下,预计未来第3年可能实现的现金流量和发生的概率分别是100万元(70%)、85万元(20%)、60万元(10%),则第3年的预计现金流量是()万元。

A.100B.93C.85D.704.下列关于资产组的说法中,正确的是()。

A.资产组确定后,在以后的会计期间也可以随时变更B.只要是某企业的资产,则任意两个或两个以上的资产都可以组成企业的资产组C.资产组组合,是指由若干个资产组组成的任何资产组组合D.企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额5.下列资产项目中,每年末必须进行减值测试的是()。

A.固定资产B.长期股权投资C.使用寿命有限的无形资产D.使用寿命不确定的无形资产6.J公司于20×7年3月用银行存款6000万元购入不需安装的生产用固定资产。

该固定资产预计使用寿命为20年,预计净残值为0,按直线法计提折旧。

20×7年12月31日,该固定资产公允价值为5544万元,20×8年12月31日该固定资产公允价值为5475万元,假设该公司其他固定资产无减值迹象,则20×9年1月1日J公司固定资产减值准备账面余额为()万元。

A.0B.219C.231D.1567.甲公司的行政管理部门于2007年12月底增加设备一项,该项设备原值21000元,预计净残值率为5%,预计可使用5年,采用年数总和法计提折旧。

至2009年末,在对该项设备进行检查后,估计其可收回金额为7200元。

甲公司持有该项固定资产对2009年度损益的影响数为()元。

A.1830B.7150C.6100D.7808.2007年1月1日,大海公司以银行存款666万元购入一项无形资产,其预计使用年限为6年,采用直线法按月摊销,2007年和2008年末,大海公司预计该无形资产的可收回金额分别为500万元和420万元,假定该公司于每年年末对无形资产计提减值准备,计提减值准备后,原预计的使用年限保持不变,不考虑其他因素,2009年6月30日该无形资产的账面净值为()万元。

A.666B.388.5C.350D.4059.甲公司拥有B公司30%的股份,以权益法核算,2008年期初该长期股权投资账面余额为100万元,2008年B公司盈利60万元。

其他相关资料如下:因出现减值迹象,经测算,该长期股权投资市场公允价值为120万元,处置费用为20万元,预计未来现金流量现值为110万元,不考虑其他因素,则2008年末该公司应提减值准备()万元。

A.0B.2C.8D.1810.认定为资产组最关键的因素是()。

A.该企业的各项资产是否可以独立产生现金流入B.该资产组是否可以独立产生现金流入和现金流出C.该资产组的各个组成资产是否都可以独立产生现金流入D.该资产组能否独立产生现金流入11.以下与确定资产的可收回金额无关的是()。

A.资产的公允价值B.处置费用C.资产预计未来现金流量的现值D.资产的账面价值12.在计算确定资产公允价值减去处置费用后净额时,下列项目中不应抵减的是()。

A.与资产处置有关的法律费用B.与资产处置有关的相关税费C.与资产处置有关的所得税费用D.与资产处置有关的搬运费13.丙公司为上市公司,2007年1月1日,丙公司以银行存款60000万元购入一项无形资产。

2008年和2009年末,丙公司预计该项无形资产的可收回金额分别为40000万元和35560万元。

该项无形资产的预计使用年限为10年,按月摊销。

丙公司于每年末对无形资产计提减值准备;计提减值准备后,原预计使用年限不变。

假定不考虑其他因素,丙公司该项无形资产于2010年7月1日的账面净值为()万元。

A.40500B.32500C.33020D.40460二、多项选择题1.企业确认的下列各项资产减值损失中,以后期间不得转回的有()。

A.固定资产减值损失B.应收账款的坏账损失C.长期股权投资减值损失D.持有至到期投资减值损失E.存货的减值损失2.可收回金额是按照下列()两者较高者确定的。

A.长期资产的账面价值减去处置费用后的净额B.长期资产的公允价值减去处置费用后的净额C.未来现金流量D.未来现金流量现值E.长期资产的账面价值3.企业在确定资产预计未来现金流量的现值应当考虑的因素包括()。

A.以资产的当前状况为基础B.预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量C.对通货膨胀因素的考虑应当和折现率相一致D.内部转移价格E.预计本期资产的现金流量,以当期资产的状态确认,不用考虑前期的实际结果4.下列项目中,属于确定资产公允价值减去处置费用后的净额的处置费用的是()。

A.与资产处置有关的法律费用B.与资产处置有关的相关税费C.与资产处置有关的搬运费D.与资产处置有关的所得税费用E.资产处置时计入财务费用的金额5.企业在计提了固定资产减值准备后,下列会计处理正确的是()。

A.固定资产预计使用寿命变更的,应当改变固定资产折旧年限B.固定资产所含经济利益预期实现方式变更的,应改变固定资产折旧方法C.固定资产预计净残值变更的,应当改变固定资产的折旧方法D.以后期间如果该固定资产的减值因素消失,那么可以按照不超过原来计提减值准备的金额予以转回E.固定资产计提减值以后,即使减值因素消失,原计提的减值准备的金额也是不能转回的6.在判断资产是否减值时,下列各项中,通常应计入资产组账面价值的有()。

A.可直接归属于资产组与可以合理和一致的分摊至资产组的资产账面价值B.已确认的负债的账面价值C.对资产组可收回金额的确定,起决定性作用的负债的账面价值D.可以合理和一致的分摊至资产组的资产的公允价值E.预计未来因改良发生的支出7.对包含有商誉的某一资产组减值损失的金额需要()。

A.抵减分摊至该资产组中商誉的账面价值B.根据该资产组中的商誉以及其他各项资产所占比重,直接进行分摊C.在企业所有资产中进行分摊D.根据该资产组中除商誉之外的其他各项资产的账面价值所占比重,按照比例抵减其他各项资产的账面价值E.上述资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理。

三、计算题1. H公司拥有的甲设备原值为3000万元,已计提的折旧为800万元,已计提的减值准备为200万元,该公司在2006年12月31日对甲设备进行减值测试时发现,该类设备存在明显的减值迹象,即如果该公司出售甲设备,买方愿意以1800万元的销售净价收购;如果继续使用,尚可使用年限为5年,未来4年现金流量净值以及第5年使用和期满处置的现金流量净值分别为600万元、550万元、400万元、320万元、180万元。

采用折现率5%。

资产是否发生减值?如果发生减值了,计算其减值准备并做出相关的账务处理。

(计算结果保留整数)2.顺利公司在甲乙丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。

由于甲乙丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组,假定各资产组的使用寿命相等。

2007年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。

假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲乙丙分公司和总部资产的使用寿命均为20年。

减值测试时,甲乙丙三个资产组的账面价值分别为320万元、160万元、320万元。

顺利公司计算得出甲乙丙三家分公司资产的可收回金额分别为420万元、160万元、380万元。

要求:计算甲乙丙三个资产组和总部资产应计提的减值准备。

答案部分一、单项选择题1.【正确答案】B2.【正确答案】C【答案解析】鉴于商誉难以独立产生现金流量,因此,商誉应当结合与其相关的资产组或者资产组组合进行减值测试。

3.【正确答案】B【答案解析】第3年的预计现金流量=100×70%+85×20%+60×10%=93(万元)。

4.【正确答案】D【答案解析】选项A,资产组一经确定后,在各个会计期间应当保持一致,不得随意变更;选项B,资产组是由创造现金流入的相关资产组成的,并不是企业任意资产之间的组合;选项C,资产组组合是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及按合理方法分摊的总部资产部分。

5.【正确答案】D6.【正确答案】C【答案解析】20×7年每月应提折旧6000/240=25(万元),20×7年应提折旧25×9=225(万元),即该固定资产20×7年末账面净值为6000-225=5775(万元),高于公允价值5544万元,应提减值准备5775-5544=231(万元);20×8年每月应提折旧5544/(240-9)=24(万元),20×8年应提折旧24×12=288(万元),20×8年末该固定资产账面价值为5775-288-231=5256(万元),低于公允价值5475万元,不需计提减值准备,则20×9年1月1日固定资产减值准备账面余额为231万元。

7.【正确答案】B【答案解析】2008年的折旧额=21000×(1-5%)×5/15=6650(元),2009年的折旧额=21000×(1-5%)×4/15=5320(元),至2009年末固定资产的账面价值=21000-6650-5320=9030(元),高于估计可收回金额7200元,则应计提减值准备1830元。

则该设备对甲公司2009年的利润的影响数为7150元(管理费用5320+资产减值损失1830)。

故答案为选项B。

8.【正确答案】D【答案解析】该公司每年摊销的无形资产金额是666/6=111(万元),所以在2007年年底计提的无形资产减值准备是(666-111)-500=55(万元),2008年应该摊销的无形资产金额是500/5=100(万元),2008年年底的无形资产可收回金额是420万元,大于此时的账面价值400万元(500-100),所以不用进行账务处理,即不用转回无形资产减值准备。

2009年前6个月应该摊销的无形资产金额是400/4/12×6=50(万元),所以2009年6月30日该无形资产的账面净值为666-111-100-50=405(万元)。