税率计算题(含答案)

小学数学税率试题及答案

答案:税款 = 500 × 12% = 60万元

四、应用题

7. 小明的爸爸购买了一辆价值15万元的汽车,税率为10%,计算他需要支付的总金额。

答案:总金额 = 150000 + (150000 × 10%) = 150000 + 15000 = 165020%,计算该公司今年需要缴纳的税款。

答案:税款 = 300 × 20% = 60万元

小学数学税率试题及答案

一、选择题

1. 某商品原价为100元,税率为5%,那么含税价为多少元?

A. 105元

B. 110元

C. 100元

D. 115元

答案:A

2. 某公司去年的营业额为200万元,税率为10%,那么该公司需要缴纳的税款是多少万元?

A. 20万元

B. 2万元

C. 200万元

D. 2000万元

答案:A

二、填空题

3. 税率为10%的商品,如果原价为50元,那么含税价为____元。

答案:55

4. 某公司缴纳的税款为30万元,税率为15%,那么该公司的营业额为____万元。

答案:200

三、计算题

5. 某商品的原价为200元,税率为8%,计算含税价。

答案:含税价 = 200 + (200 × 8%) = 200 + 16 = 216元

税率综合练习题答案

税率综合练习题答案一、选择题1. 某企业2023年的应纳税所得额为100万元,按照25%的企业所得税率计算,该企业应缴纳的企业所得税是多少?答案:100万元× 25% = 25万元2. 个人所得税的起征点是多少?答案:个人所得税的起征点为每月5000元。

3. 某员工2023年1月的工资收入为8000元,假设没有其他收入和扣除项,其应缴纳的个人所得税是多少?答案:8000元 - 5000元(起征点)= 3000元,根据个人所得税税率表,3000元应缴纳的个税为3000元× 3% = 90元。

4. 增值税的基本税率是多少?答案:增值税的基本税率为13%。

5. 某公司2023年第一季度销售货物,取得不含税销售额100万元,按照13%的增值税率计算,该公司应缴纳的增值税额是多少?答案:100万元× 13% = 13万元。

二、填空题1. 企业所得税的税率一般为______。

答案:25%2. 个人所得税的起征点是______。

答案:每月5000元3. 增值税的税率分为几个档次,其中基本税率为______,还有______的税率。

答案:13%,其他不同档次4. 某企业2023年的应纳税所得额为200万元,按照25%的企业所得税率计算,该企业应缴纳的企业所得税额为______。

答案:50万元5. 某员工2023年2月的工资收入为12000元,假设没有其他收入和扣除项,其应缴纳的个人所得税额为______。

答案:(12000 - 5000)× 10% - 210 = 490元三、计算题1. 某公司2023年全年销售货物,取得不含税销售额500万元,按照13%的增值税率计算,该公司全年应缴纳的增值税额是多少?答案:500万元× 13% = 65万元2. 某公司2023年全年的应纳税所得额为500万元,按照25%的企业所得税率计算,该公司全年应缴纳的企业所得税额是多少?答案:500万元× 25% = 125万元3. 某员工2023年全年的工资收入为120000元,假设没有其他收入和扣除项,其全年应缴纳的个人所得税额是多少?答案:(120000 - 5000 × 12)× 10% - 2520 = 1800元(注:2520元为速算扣除数)四、简答题1. 请简述个人所得税的征收原则。

六年级税率练习题附答案

六年级税率练习题附答案1. 小明想要购买一款价格为500元的手机,如果税率是20%,那么他需要支付多少钱?解答:税率为20%,即税率为20/100=0.2。

小明需要支付的金额为商品价格乘以(1 + 税率),即500 × (1+0.2) = 600元。

2. 小红的薪水为每月3000元,税率为15%,那么她每月需要缴纳多少个税?解答:税率为15%,即税率为15/100=0.15。

小红每月需要缴纳的税款为薪水乘以税率,即3000 × 0.15 = 450元。

3. 小明家买了一辆价格为12000元的二手车,税率为5%,那么他需要支付多少税款?解答:税率为5%,即税率为5/100=0.05。

小明需要支付的税款为车辆价格乘以税率,即12000 × 0.05 = 600元。

4. 小张需要购买一件价格为800元的衣服,经过折扣后只需支付实际价格的8%,那么他需要支付多少钱?解答:折扣后的价格为800 × 0.08 = 64元。

5. 小华购物购买了一件标价为100元的商品,商家承诺给予8%的优惠,最终小华需要支付多少钱?解答:商品的价格为100元,优惠率为8%,即优惠率为8/100=0.08。

小华需要支付的金额为商品价格乘以(1 - 优惠率),即100 × (1-0.08) = 92元。

6. 如果一个商品的价格为120元,税率为10%,商家又对这件商品打折75%,那么最终消费者需要支付多少钱?解答:首先,商家对商品进行了75%的折扣,折扣后的价格为120 × 0.75 = 90元。

然后,税率为10%,即税率为10/100=0.1。

最终消费者需要支付的金额为折扣后的价格乘以(1 + 税率),即90 × (1 + 0.1) = 99元。

7. 小明发现在购买手机时,不同地区的税率不同,他需要选择一个税率低的地区购买手机以节省开支。

如果他想购买一款价格为6000元的手机,以下为不同地区的税率,请帮他计算在每个地区需要支付的税款:- 地区A:税率为8%- 地区B:税率为12%- 地区C:税率为15%解答:在地区A,小明需要支付的税款为6000 × 0.08 = 480元。

税率练习题含答案

税率练习题含答案税率是衡量国家或地区对个人或企业收入、财产或消费征税的比率。

下面是一些关于税率的练习题,以及相应的答案。

# 练习题1假设某公司在2023年的总收入为1000万元,如果公司所得税率为25%,请计算该公司需要缴纳的所得税金额。

答案:所得税 = 总收入× 税率所得税 = 1000万元× 25%所得税 = 250万元# 练习题2小李在2023年的年收入为60万元,个人所得税率分为两个档次:前30万元为10%,超过30万元的部分为20%。

请计算小李应缴纳的个人所得税总额。

答案:第一部分税 = 30万元× 10%第一部分税 = 3万元第二部分税 = (60万元 - 30万元) × 20%第二部分税 = 30万元× 20%第二部分税 = 6万元个人所得税总额 = 第一部分税 + 第二部分税个人所得税总额 = 3万元 + 6万元个人所得税总额 = 9万元# 练习题3某商品的标价为200元,增值税率为13%。

请问消费者需要支付的含税价格是多少?答案:增值税 = 标价× 税率增值税 = 200元× 13%增值税 = 26元含税价格 = 标价 + 增值税含税价格 = 200元 + 26元含税价格 = 226元# 练习题4小张购买了一辆新车,车辆的购买价格为150,000元,车辆购置税率为10%。

请计算小张需要支付的车辆购置税。

答案:车辆购置税 = 购买价格× 税率车辆购置税 = 150,000元× 10%车辆购置税 = 15,000元# 练习题5某公司在2023年的应纳税所得额为500万元,如果公司可以选择两种不同的税率方案:方案一为统一税率20%,方案二为前300万元税率为15%,超过300万元的部分税率为25%。

请计算两种方案下公司应缴纳的所得税金额,并比较哪种方案更优惠。

答案:方案一:所得税 = 应纳税所得额× 税率所得税 = 500万元× 20%所得税 = 100万元方案二:第一部分税 = 300万元× 15%第一部分税 = 45万元第二部分税 = (500万元 - 300万元) × 25%第二部分税 = 200万元× 25%第二部分税 = 50万元所得税总额 = 第一部分税 + 第二部分税所得税总额 = 45万元 + 50万元所得税总额 = 95万元比较两种方案,方案二的所得税总额为95万元,低于方案一的100万元,因此方案二更优惠。

小学数学税率试题及答案

小学数学税率试题及答案一、选择题1. 某商品的进价为500元,税率为10%,那么销售该商品时的售价为多少?a) 500元b) 550元c) 600元d) 450元答案: b) 550元2. 某商品的售价为800元,税率为15%,那么该商品的税额是多少?a) 120元b) 100元c) 80元d) 60元答案: c) 80元3. 某商品的进价为600元,税额为60元,那么该商品的税率是多少?a) 10%b) 12%c) 15%d) 8%答案: a) 10%二、计算题1. 某商品的售价为120元,税率为25%,那么该商品的进价是多少?解析:设该商品的进价为x元,则税额为0.25x元,售价为进价加税额,即x + 0.25x = 120。

求解得x = 120 / 1.25 = 96元。

答案: 96元2. 某商品的售价为180元,税额为20元,那么该商品的进价是多少?解析:设该商品的进价为y元,则税率为20 / y = 0.1111。

求解得y = 20 / 0.1111 = 180元。

答案:180元三、解答题1. 某商品的进价为x元,税率为y%,现已知进价为800元,售价为960元。

请计算出该商品的税率。

解析:给定进价为800元,售价为960元,税额为售价减去进价,即960 - 800 = 160元。

设税率为y%,则税额为进价乘以税率,并代入已知条件得到方程800y / 100 = 160。

求解得y = 20%,即该商品的税率为20%。

答案: 20%2. 某商品的进价为500元,售价为650元,税额为k元。

请问该商品的税率是多少?解析:给定进价为500元,售价为650元,税额为k元。

设税率为x%,则税额为进价乘以税率,并代入已知条件得到方程500x / 100 = k。

求解得x = 100k / 500,即该商品的税率为 0.2k%。

答案:0.2k%综上所述,小学数学税率试题及答案如上所示。

通过选择题,可以帮助学生巩固质数概念和税率计算方法;通过计算题和解答题,可以培养学生分析和解决实际问题的能力。

六年级下册数学人教版课时练第2单元《税率》(含答案)

课时练2.3税率一、选择题1.田丰商店去年的营业税是2.5万元,如果按营业额的5%缴纳营业税,这个商店去年的营业额是()元。

A .50万B .0.25万C .25万2.张阿姨的月工资是8000元,扣除5000元个税免征额后的部分需要按3%的税率缴纳个人所得税。

她应缴个人所得税是()。

A .240元B .150元C .90元D .9元3.烧鸡店平均每月的营业额为2万元,按规定缴纳5%的营业税,一年应缴纳().A .1.2万元B .2万元C .0.1万元4.百货大楼一月份的营业额是2480万元,若按5%的税率缴纳税款,一月份应缴纳税款()万元。

A .1.24B .12.4C .1245.李阿姨的月工资是4800元,扣除3500元个税免征额后的部分需要按3%的税率缴纳个人所得税.计算她每月应缴个人所得税多少元的正确列式是().A .48003%´B .(48003500)3%-´C .35003%´D .(48003500)(13%)-´-6.某国家对居民收入实行下列税率方案;每人每月不超过3000美元的部分按照1%税率征收,超过3000美元不超过6000美元的部分按照X%税率征收,超过6000美元的部分按Y%税率征收(X ,Y 为整数)。

假设该国某居民月收入为6500美元,支付了120美元所得税,则Y 为多少()。

A .6B .3C .5D .47.“个人所得税起征点调整至3500元,一级(应纳税额1500元以内)税率降至3%.”这是国家新出台的个人所得税征收方案,细心的王叔叔马上计算出自己要缴纳的个人所得税为36.9元,请问现在王叔叔每月的收入为()元.A .4730B .1230C .5000D .3536.98.李叔叔一月份的工资收入是7800元,其中3500元是免税的,其余部分要按3%的税率缴纳个人所得税,计算李叔叔一月份应缴纳个人所得税的正确列式是()。

2022-2023学年人教版数学六年级下册税率课后同步练习题(含答案)

2022-2023学年人教版数学六年级下册税率课后同步练习题学校:___________姓名:___________班级:_______________一、选择题1.两筐梨各重45千克,如果从甲筐取出5千克放入乙筐,这时乙筐梨的质量比甲筐多()%A.10%B.25%C.12.5%2.一件衣服,打九折后便宜了45元,这件衣服原价是多少元?正确的列式是()。

A.45÷90%B.45×90%C.45×(1-90%)D.45÷(1-90%)3.圆锥的底面半径和高都扩大到原来的2倍,它的体积扩大到原来的()倍。

A.2B.4C.84.百货大楼一月份的营业额是2480万元,若按5%的税率缴纳税款,一月份应缴纳税款()万元。

A.1.24B.12.4C.1245.黄豆营养很丰富,其中蛋白质含量约占36%。

500g黄豆中,蛋白质约有()g。

A.180B.200C.240二、判断题6.15件产品中,有3件不合格,合格率为80%。

( )7.某商品打“九五折”出售,就是降价95%出售。

( )8.一件商品打六折,“六折”表示原价是现价的60%。

( )9.营业额不变的情况下,税率越大,营业税越大。

( )10.六年级有240人,该年级今天的出勤率为240%。

( )三、填空题11.某商场9月份的营业额是40万元,如果按营业额的5%缴纳营业税,这个商场9月份应纳税( )万元。

12.2018年10月1日起,我国实行新的个人所得税征收标准规定:每月收入超出5000元而不超过8000元的部分要缴纳3%的个人所得税。

小文妈妈每月工资5900元,每月应缴纳个人所得税( )元;小文的爸爸每月缴纳42元的个人所得税,那么他每月工资( )元。

13.王大夫的月工资收入是3200元,在扣除1600元以后,剩下的部分要交纳5%的个人所得税。

王大夫要交________元所得税,每月实际得到________元。

14.一份稿件,甲单独打要10小时,甲每小时打了这份稿件的( )。

人教版小学数学六年级下册第2单元 税率同步练习(含解析)

人教版小学数学六年级下册第2单元 2.3税率同步练习一、单选题1.下列表述错误的是()A.利率一定,同样的钱,存期越长,得到的利息就越多B.101粒种子全部发芽,发芽率为101%C.今年粮食产量比去年增产三成,就是比去年增加了30%的收成D.我国每个公民都有依法纳税的义务2.商店按5%的税率缴纳营业税,上个月缴纳800元,则商店上个月的营业额是()。

A.16000元B.160000元C.20000元3.李明编写的图书出版后取得稿费2600元,按规定稿费超过800元部分要缴纳20%的个人所得税,李明纳税后所得稿费()元.A.(2600﹣800)×20%B.2600﹣2600×20%C.2600﹣(2600﹣800)×20%4.李叔叔买福利彩票中了12万元的奖。

按规定应缴纳20%的个人所得税,李叔叔实际得到()万元的奖金。

A.2.4B.9.6C.8.6D.9.85.我国规定收入超过3500元的部分应缴纳3%的个人所得税。

李冰的工资是4000元,他每月应缴纳个人所得税是()。

A.175B.200C.156.明明商店4月份的营业额是8900元,要缴纳5%的营业税,明明商店要缴纳()元营业税。

A.445B.435C.554D.不确定二、判断题7.收入和税款的比是税率。

()8.一个个体户10月份的营业额为70000元,如果按营业额的5%缴纳营业税,10月份应缴纳营业税款3500元。

()9.把1000元钱存入银行,两年后,因为要缴纳利息税,所以取回的钱要变少。

()10.营业额不变的情况下,税率越大,营业税越大。

()三、填空题11.王叔叔通过银行给家中汇款5000元,汇费是汇款额的0.5%,王叔叔应付汇费元。

12.某公司上月缴纳增值锐5.1万元,税率为3%,该公司上月应纳税部分是13.张叔叔的一个创造发明得到了4000元的科技成果奖。

按规定应缴纳20%的个人所得税,张叔叔实际得到的奖金是元。

最新税率计算题(含答案)

税率计算题(含答案)------------------------------------------作者xxxx------------------------------------------日期xxxx2、某企业全年营业收入1000万元,实际发生业务招待费100万元,在计算应纳所得税额时允许扣除业务招待费5万元。

解析:1000×0.005=53、某旅行社组织旅游团旅游,共收取游客旅游费20000元,旅游中代游客支付住宿费、餐费5000元,旅游景点门票费等3000元,旅行社自有的旅游车加油费用2000元,旅行社计征营业税的营业额为12000元。

解析:20000-5000-3000=120004、某企业全年营业收入1000万元,当年实际发生广告费、业务宣传费100万元,上年超标准的广告费60万元,该企业当年允许扣除广告费、业务宣传费150万元。

解析:1000×15%=1505、某商场(一般纳税人)采用以旧换新方式零售一批家用电器,旧电器折价23400元,向消费者收取现金78600元,该笔业务的销项税额为_________元。

解析6.某小规模纳税人购进货物取得增值税专用发票,注明价款3万元,销售货物取得含税销售额10.3万元,则小规模纳税人应纳增值税()元解析:7、某增值税一般纳税人2010年5月购进免税农产品一批,支付给农业生产者收购价格为20000元,该项业务准予抵扣的进项税额为()。

解析:购进农产品按照农产品收购发票或销售发票上的农产品买价和13%的扣除率计算进项税额, 20000*0.13=26008、某啤酒厂2009年10月生产了15000吨生啤,当月销售了10000吨,取得含税销售收入117万元,则啤酒厂应缴纳消费税的计税依据为(10000吨)。

A 100万元B 15000吨C 10000吨D 117万元9、2011年4月,某运营公司航空运输收入260万元,远洋运输收入320万元,陆路运输收入75万元,装卸搬运收入35万元,联运业务支出30万元,计算该公司营业税额为多少万元?解析:(260+320+75+35-30)×3%=19.810、某公司2011年6月进口小汽车20辆,小汽车的到岸价格折合人民币45万元,应纳关税8万元,使用消费税税率5%。

税收计算题

增值税的计算1.公司为增值税一般纳税人, 2009 年8 月销售钢材一批,不含税销售额为8000 元,税率17%,计算该公司8 月增值税销项税额。

A.1360 B.1300 C. 1162 D. 1000 【答案】 A【解析】 8000×17%=1360 (元)2.公司为增值税一般纳税人, 2009 年 8 月销售钢材一批,含税销售额为9 360 元,税率17%,计算该公司 8 月增值税销项税额。

A.1591.2 B.1360 C. 1000 D. 2040【答案】 B【解析】 9360/( 1- 17%)× 17%= 1360(元)3.某企业为增值税一般纳税人。

2010 年 9 月该企业外购货物支付增值税进项税额8 万元,并收到对方开具的增值税专用发票;销售货物取得不含税销售额100 万元。

已知销售的货物适用 17%的增值税税率。

计算该企业9 月份增值税应纳税额()。

A.17 B. 8 C.9 D. 10【答案】 C【解析】一般纳税人销售货物,其应纳税额为当期销项税额抵扣当期进项税额后的余额,计算公式为:应纳税额=当期销项税额-当期进项税额。

该企业 9 月份增值税应纳税额=当期销项税额-当期进项税额=100× 17%- 8= 9(万元)。

4.某公司为增值税一般纳税人,2009 年 8 月初增值税进项税余额为零,8 月该公司发生以下经济业务:(1)外购用于生产家具的木材一批,全部价款已付并验收入库,取得对方开具的增值税专用发票注明的货款为40 万元,运输单位开具的货运发票注明的运费金额为 1 万元。

( 2)销售家具一批,取得销售额(含增值税)93.6 万元。

计算该公司8 月份增值税应纳税额。

A.13.6 B. 6.87 C. 6.73 D. 20.1【答案】 C【解析】该公司 8 月份销项税额=含税销售额÷(1+税率)×税率= 93.6÷( 1+ 17%)×17%= 13.6(万元)该公司8 月份进项税额=40× 17%+ 1× 7%=6.87 (万元)该公司8 月份应纳增值税税额=当期销项税额-当期进项税额=13.6 - 6.87= 6.73 (万元)。

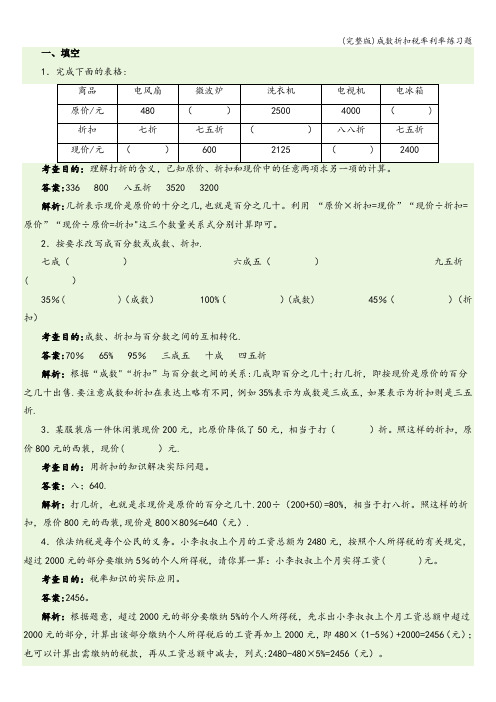

(完整版)成数折扣税率利率练习题

5.2014年7月1日,军军把自己的1000元零花钱存入银行,定期三年。

如果按年利率3.65%计算,到2017年7月1日,军军将得到本金()元,利息( )元.如果利息按20%纳税,军军实际可以从银行取回()元.考查目的:利率、税率知识的实际应用。

答案:1000;109.5;1087。

6.解析:本金不会发生改变,根据“利息=本金×利率×存期”算出利息是109.5元,利息按20%纳税,则实得利息为109。

5×(1-20%)=87。

6(元),军军实际可以从银行取回的钱即本息合计:1000+87。

6=1087.6(元)。

二、选择1.“十一”黄金周,商场为促销开始打折,设商品原价为元,则打折后的售价可以表示为( )。

A. B. C.D。

0.1考查目的:理解打折的含义。

答案:D.解析:解答的关键是理解打折的含义.几折就表示十分之几,打折就表示现价是原价的,即0。

1。

本题还考查了列代数式的知识,培养学生的抽象思维能力和概括能力.2.小英把1000元钱按年利率2。

45%存入银行,存期为两年,那么计算到期时她可以从银行取回多少钱(不计利息税),列式正确的是()。

A。

1000×2。

45%×2 B.(1000×2。

45%+1000)×2C。

1000×2。

45%×2+1000 D。

1000×2.45%+1000考查目的:利率知识的实际应用,计算利息和本息合计.答案:C。

解析:利息=本金×利率×存期,不计利息税则两年后应得利息为1000×2.45%×2.根据题意,到期时她可以从银行取回的钱包括本金,应再加上1000,也就是总共可取1000×2.45%×2+1000。

3.苏果超市和华联超市以同样的价格卖同一种品牌的洗发液。

为了促销,两家超市打出优惠广告(如下图所示)。

六年级百分数的应用,税率问题,带答案

(1)(2)(3)(4)(1)1.妈妈花了元买了一件毛衣,比原价便宜了,这件毛衣打折.爸爸因发表文章获得了元稿费,按规定还要缴纳的个人所得税,他实际得到元。

2.张叔叔月薪元,按规定减去元后,按税率缴纳个人所得税,张叔叔每月缴纳个人所得税是元。

3.乐园美食店九月份的营业额约是万元,如果按营业额的缴纳营业税,这家饭店九月份缴纳营业税约万元。

4.王老师负责给杂志社审稿,获得审稿费元。

他需要按照缴纳个人所得税,纳税后,他实际得元。

5.国家出台了商品住房流通的有关政策,并已开始试行:缴纳契税(即购买时缴纳房屋价格的);缴纳营业税(即所购房五年以内出售的须缴纳出售房屋价格的);缴纳个人所得税(即购房五年以内出售的须缴纳出售房屋增值部分的)。

小明家两年前花万元的价格购买住房一套,现已卖掉,按规定缴纳个人所得税万元。

小明家准备用售房款来购买价格为万元的新房一套,不足部分向银行贷款,需贷款多少万元?6.只列综合算式,不计算。

工程队修一段公路,计划每天修米,天可以修完。

实际只用了天就修完了,实际平均每天修多少米?妈妈的月工资是元,扣除元个税免征额后的部分需要按的税率缴纳个人所得税。

妈妈每月应缴个人所得税多少元?小芳正在读一本故事书,已经读了页,还剩下这本书的没读。

这本故事书一共多少页?一个圆锥的底面周长是,高是,它的体积是多少立方厘米?7.宏达汽车运输公司去年的营收总额是万元,按规定要缴纳的营业税,这个公司去年应缴纳营业税多少元?8.只列式不计算。

某公司接到一批电脑显示器的定单,原计划每天生产台,天完成任务,实际每天生产台,实际多少天完成任务?18020%16003%500030005%205%8003%4%4%5%5%20%20%422.6873086600035003%150 3162.8cm 9cm 303%5012601.妈妈花了元买了一件毛衣,比原价便宜了,这件毛衣打折.爸爸因发表文章获得了元稿费,按规定还要缴纳的个人所得税,他实际得到元。

国际税收计算题及答案

1.甲国某居民公司在某一纳税年度内取得总所得100万美元,其中来自甲国的所得为70万美元,来自境外乙国的所得为30万美元。

甲国公司所得税率为40%,乙国公司所得税率为30%。

试计算:⑴甲国政府采取免税法时,该公司应向甲国缴纳的税款;⑵甲国政府采取扣除法时,该公司应向甲国激纳的税款。

⑶甲国政府采取抵免法时,该公司应向甲国激纳的税款。

【答案】甲国采取免税法时,该公司来自于乙国的所得免税。

该公司向甲国缴税=70×40%=28(万美元)甲国采取扣除法时,该公司在乙国缴税=30×30%=9(万元)该公司向甲国缴税=(100-9)×40%=36.4(万元)甲国采取抵免法时,该公司在乙国缴税=30×30%=9(万元)该公司向甲国缴税=100×40%-9=31(万元)2.某纳税年度,甲国的居民公司A ,某年取得全球税前所得200万美元,同年还收到其乙国子公司B 被扣缴了预提税后的股息28万美元。

B 公司当年税前所得为100万美元,已按乙国30%的税率缴纳乙国公司所得税30万美元,并按20%税率代扣代缴了A 公司股息预提税7万美元。

甲国实行抵免法,公司所得税率为40%。

试计算A 公司应纳甲国公司所得税额。

【答案】来源于子公司的所得=(28+7)/(1-30%)=50(万美元)母公司间接承担的子公司所得税额=30×(28+7)/70=15(万美元)母公司承担的境外税额=15+7=22(万美元)抵免限额=50×40%=20(万美元),小于22万美元,因而实际可抵免税额为20万美元。

A 公司应纳甲国所得税=(200+50)×40%-20=80(万美元)3.甲国居民公司A 公司在乙国有一个分公司,A 公司某年取得来源于甲国的所得为500万美元,甲国的税率为30%。

分公司当年取得来源于乙国的所得为300万美元,其中利息所得为100万美元,已在乙国纳税20万美元;财产租赁所得200万美元,已在乙国纳税80万美元。

税法税率试题及答案

税法税率试题及答案一、单项选择题1. 根据我国现行税法,下列哪项收入不需要缴纳个人所得税?A. 工资薪金所得B. 稿酬所得C. 彩票中奖所得D. 政府颁发的奖学金答案:D2. 企业所得税的税率是多少?A. 10%B. 15%C. 25%D. 35%答案:C3. 增值税的一般税率是多少?A. 6%B. 9%C. 13%D. 17%答案:C二、多项选择题1. 下列哪些属于增值税的征税范围?A. 销售货物B. 提供加工修理修配劳务C. 进口货物D. 提供无形资产答案:A、B、C2. 个人所得税的征收范围包括哪些?A. 工资薪金所得B. 个体工商户的生产、经营所得C. 财产租赁所得D. 利息、股息、红利所得答案:A、B、C、D三、判断题1. 个人所得税的起征点是5000元。

答案:正确2. 增值税的进项税额可以抵扣销项税额。

答案:正确3. 企业所得税的税率是固定的,不会根据企业的性质或规模进行调整。

答案:错误四、简答题1. 请简述个人所得税的征收范围。

答案:个人所得税的征收范围包括工资薪金所得、个体工商户的生产、经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得等。

2. 请解释增值税的计税方法。

答案:增值税的计税方法是以商品(含应税劳务)在生产、流通过程中的增值额为征税对象,实行多环节征收,逐环节抵扣进项税额,最终由最终消费者承担税负。

五、计算题1. 某企业2023年度销售收入为1000万元,成本为600万元,增值税税率为13%,请计算该企业应缴纳的增值税额。

答案:应缴纳的增值税额 = 销售收入× 增值税税率 - 进项税额假设进项税额为0,则应缴纳的增值税额= 1000 × 13% - 0 = 130万元。

2. 某员工2023年1月工资为8000元,年终奖为20000元,个人所得税的起征点为5000元,工资薪金所得的税率为3%,请计算该员工1月份应缴纳的个人所得税额。

六年级百分数的应用,税率问题,带答案

税,个人所得税为5%,那么小明爸爸月工资应缴纳所得税

元。

2. 依法纳税是每个公民应尽的义务。按规定,工资缴税起征点为5000元,即高于5000元的部分需

按不同税率缴纳个人所得税。李叔叔2019年1月工资为9500元,对应的工资税率为3%,他这个月

所得税是

元。

6. 某工厂2月份产品销售额是1600万元,如果按销售额的8%缴纳营业税,2月份应缴纳营业税

万元。

7. 一家饭店十月份的营业额约是30万元。如果按营业额的5%缴纳营业税,这家饭店十月份应缴营

业税约多少万元?

8. 最新个税法规定:工资、新金所得超过5000元不超过8000元的部分按3%缴纳个人所得税,

再乘5%即可。 (5000 − 3000)×5% = 2000×0.05 = 100(元) 答:张叔叔每月应缴纳100元。 故答案为:100。

6. 某工厂2月份产品销售额是1600万元,如果按销售额的8%缴纳营业税,2月份应缴纳营业税

万元。 答案:128 解析:8%的单位“1”是销售额,即1600万元,根据分数乘法的意义,即可求出2月份应缴纳的营业税。

Hale Waihona Puke 个人所得税:(4000 − 2000)×20%,然后用4000元减去缴纳的个人所得税,即为税后应领取的钱数,据此

解答。

13. 为进一步推进经济高质量发展,2019年我国实施了更大规模的"减税降费"政策。针对小型微 利企业实行普惠性减免政策,对于应纳税所得额少于100万元的企业,按照如下方法计算应纳税 额:应纳税额=应纳税所得额×25%×20%。 (1) 某小型企业2019年应纳税所得额为90万元,该企业2019年应纳税多少万元? (2) 与2018年的纳税政策相比,该企业2019年少纳税多少万元?(2018年的计算方法为:应纳税 额=应纳税所得额×50%×20%。)

【典型例题系列】六年级数学下册典型例题系列之第二单元:税率问题专项练习(含答案)人教版

六年级数学下册典型例题系列之第二单元:税率问题专项练习1.2018年10月1日起,我国实行新的个人所得税征收标准规定:每月收入超出5000元而不超过8000元的部分要缴纳3%的个人所得税。

小文妈妈每月工资5900元,每月应缴纳个人所得税(________)元;小文的爸爸每月缴纳42元的个人所得税,那么他每月工资(________)元。

2.王老师每月工资4500元,超过3500元的部分需缴3%的个人所得税,王老师每月实际获得工资(________)元。

3.王星餐馆4月份的营业额是60万元,4月份比3月份多25%,按营业税率5%计算,这家餐馆4月份比3月份要多缴纳营业税(________)万元。

4.王明爸爸上个月的工资总额是7200元,如果超过5000的部分需缴纳5%的个人所得税,那么,王明爸爸上个月应缴纳个人所得税多少元?(只列综合算式,不计算)综合算式:________________________________5.李明月工资6800元,扣除5000元个税免征额后的部分需要按3%的税率,缴纳个人所得税,李明每月应缴纳个人所得税(________)元。

6.王阿姨上个月拿到一笔稿酬3900元,缴纳个人所得税(________)元后,实际得到(________)元。

刘叔叔上个月拿到一笔稿酬6500元,缴纳个人所得税(________)元后,实际得到(________)元。

7.一个商场9月份的营业额中应纳税的部分是400万元,缴纳营业税20万元,缴纳营业税的税率是(________)。

8.亮亮的爸爸每月工资是8400元,按照个人所得税规定,每月收入超过5000元的部分按照3%交税。

他爸爸每月交税后的工资是(________)元。

9.根据税法规定月收入超过5000元的部分要按照一定的税率来纳税,李叔叔的月工资是7500元,超出的部分要按3%的税率缴纳个人所得税,那么他每月实得工资(________)元。

税法计算题及答案

税法计算题及答案计算题1.某酒厂为增值税一般纳税人,2022年5月发生下列业务:(1)本月提供原材料300万元委托外地某酒精厂加工生产酒精,当月收到酒精后支付委托加工费80万元、增值税进项税金13.6万元;(2)当月委托加工收回的酒精全部用于生产白酒;(3)本月销售瓶装白酒共计5000箱(200吨),开具增值税专用发票,注明不含增值税的销售额200万元;(4)本月销售散装白酒100吨,开具普通发票收取价款58.5万元,同时另开收据收取包装物押金4.68万元,押金单独记账核算。

已知:酒精的消费税税率为5%,白酒的消费税比例税率为20%。

要求:(1)计算酒精厂受托加工酒精应向酒厂代收代缴的消费税;(2)计算酒厂2022年5月生产销售白酒应当缴纳的消费税税额。

答:(1)酒精厂代收代缴消费税=[(300+80)÷(1-5%)]某5%=400某5%=20(万元)(2)生产耗用委托加工收回的酒精不能扣税。

(3)瓶装白酒应纳消费税=200某20%+200某2000某0.5÷10000=40+20=60(万元)(4)销售散装白酒应纳消费税=58.5÷(1+17%)某20%+100某2000某0.5÷10000+4.68÷(1+17%)某20%=50某20%+10+4某20%=10+10+0.8=20.8(万元)(5)酒厂生产销售白酒应纳消费税=60+20.8=80.8(万元)2.某工业企业是增值税一般纳税人,其生产销售的货物均适用17%税率。

2022年4月该企业发生下列业务:(1)4月1日,向本地某批发商销售货物1000件,开具增值税专用发票注明单价为300元;批发商当天付清货款,厂家给予批发商5%的销售折扣,开具红字发票入账。

当天向外地某经销商销售货物500件,开具普通发票注明单价为351元,已向银行办妥托收手续。

(2)4月10日,购进生产设备一台,取得的增值税专用发票上注明价款60000元;发生运输相关费用6500元,收到的运费发票上注明运费6000元、装卸费500元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、某企业全年营业收入1000万元,实际发生业务招待费100万元,在计算应纳所得税额时允许扣除业务招待费5万元。

解析:1000×=5

3、某旅行社组织旅游团旅游,共收取游客旅游费20000元,旅游中代游客支付住宿费、餐费5000元,旅游景点门票费等3000元,旅行社自有的旅游车加油费用2000元,旅行社计征营业税的营业额为12000元。

解析:20000-5000-3000=12000

4、某企业全年营业收入1000万元,当年实际发生广告费、业务宣传费100万元,上年超标准的广告费60万元,该企业当年允许扣除广告费、业务宣传费150万元。

解析:1000×15%=150

5、某商场(一般纳税人)采用以旧换新方式零售一批家用电器,旧电器折价23400元,向消费者收取现金78600元,该笔业务的销项税额为_________元。

解析:(23400+78600)/*=

6.某小规模纳税人购进货物取得增值税专用发票,注明价款3万元,销售货物取得含税销售额万元,则小规模纳税人应纳增值税()元

解析: 103000/*=3000

7、某增值税一般纳税人2010年5月购进免税农产品一批,支付给农业生产者收购价格为20000元,该项业务准予抵扣的进项税额为()。

解析:购进农产品按照农产品收购发票或销售发票上的农产品买价和13%的扣除率计算进项税额, 20000*=2600

8、某啤酒厂2009年10月生产了15000吨生啤,当月销售了10000吨,取得含税销售收入117万元,则啤酒厂应缴纳消费税的计税依据为(10000吨)。

A 100万元

B 15000吨

C 10000吨

D 117万元

9、2011年4月,某运营公司航空运输收入260万元,远洋运输收入320万元,陆路运输收入75万元,装卸搬运收入35万元,联运业务支出30万元,计算该公司营业税额为多少万元

解析:(260+320+75+35-30)×3%=

10、某公司2011年6月进口小汽车20辆,小汽车的到岸价格折合人民币45万元,应纳关税8万元,使用消费税税率5%。

该企业进口小汽车的应纳消费税为多少万元。

解析:(45+8)÷(1-5%)×5%=

11、某化妆品生产企业为增值税一般纳税人。

2011年10月3日销售一批化妆品,开具增值税专用发票标明价款25万元,增值税额万元;10月11日,销售一批化妆品,开具普通发票,金额为万元。

化妆品适用税率为30%。

计算该企业应纳消费税税额。

解析:25+÷(1+17%)= ×30%=

12、中国公民李某2011年7月工资、薪金应税应税收入为4500元,因提供一项专利技术使用权,一次取得特许权使用费收入30000万元,出版画册取得稿酬150000元,分别计算李某应纳个人所得税。

解析:(4500-2000)×15%-125=250

30000×(1-20%)×20%=4800

150000×(1-20%)×14%=16800。