固定资产折旧情况说明

固定资产计提折旧模板-概述说明以及解释

固定资产计提折旧模板-范文模板及概述示例1:标题:固定资产计提折旧模板:简化会计财务处理的工具引言:固定资产是企业在长期经营过程中所拥有的具有长期使用价值的物质资产,例如土地、建筑物、设备等。

为了合理分摊这些固定资产的成本,会计部门通常会使用折旧模板来计提折旧费用。

本文将探讨固定资产计提折旧模板的作用、设计要点以及如何使用它来简化会计财务处理。

本文将分为以下几个部分进行讲解:1.固定资产计提折旧模板的作用- 了解固定资产折旧的目的和意义- 解释折旧模板的作用和优点2.固定资产计提折旧模板的设计要点-确定固定资产的使用寿命和残值-选择合适的折旧方法(例如直线法、加速折旧法)-考虑会计政策和法规要求3.使用固定资产计提折旧模板的步骤-导入固定资产信息(包括购买日期、购买金额等)-选择合适的折旧方法和计提比例-生成折旧凭证并进行会计分录4.固定资产计提折旧模板的好处-提高会计部门的工作效率-减少错误和遗漏的风险-提供即时的财务信息和报告结论:固定资产计提折旧模板是一个非常有用的工具,可以帮助企业更有效地处理固定资产折旧相关的会计财务工作。

通过合理地设计模板以及正确应用它,会计部门可以简化工作流程,提高工作效率,并确保财务数据的准确性和可靠性。

因此,企业应该充分利用这一工具来优化会计财务处理流程。

示例2:固定资产计提折旧模板是企业在会计核算中使用的一种工具,用于计算和记录固定资产的折旧费用。

折旧是指固定资产在使用过程中由于年限、技术进步或经济原因而逐渐失去价值的过程。

折旧费用是企业在经营活动中需要支付的一项成本,对企业的财务状况和经营绩效有着重要影响。

固定资产计提折旧模板的设计和使用对于企业的财务管理至关重要。

一个完善的折旧模板可以确保折旧费用的准确计算和及时记录,帮助企业合理分摊固定资产的成本,推动企业健康发展。

一个基本的固定资产计提折旧模板应包括以下几个要素:1. 资产基础信息:包括资产名称、购买日期、预计使用年限等。

固定资产说明怎么写

固定资产说明怎么写篇一:《固定资产情况说明》固定资产报废说明公司因业务发展需要,需更新一批固定资产。

其中包括:电脑5台以及显示器台。

以上设备属低配置、性能差,且升级意义不大,经主管部门批复做报废处理。

现由上海爱民电脑废旧物资回收有限公司对以上固定资产进行回收,报废资产回收所得共计元整。

电脑废旧物资回收有限公司负责人关于公司固定资产的说明******有限公司简介。

从资产方面看公司固定资产盘亏,其主要原因是:一、公司不是生产企业,无价值高的大型设备等固定资产,多是办公、施工等方面的设备和车辆,但这些设备已购置时间较长,所以折旧已提取完毕,但仍可继续使用;二、公司增加的新办公设备全部是公司自主销售的产品,所以没有增加固定资产的数值;三、公司资金投资方向与发展规划密切相关,会更多地引进更高层次的技术人才的加盟,提高公司在***方面的核心竞争力,….固定资产数据导入方法一、目的为了各单位更好的使用U850固定资产模块,尽快的做好新软件的衔接和实施工作,特此编写了固定资产数据的导入方法详细说明,指导固定资产数据的初始建帐工作。

二、数据来源由于各单位的固定资产管理特点不同,所以各单位的固定资产数据的格式也不相同,但大体上分为如下几种情况:1.原有固定资产管理部门使用的固定资产台帐管理系统,该系统是由原机电部组织编写开发的,在许多单位一直在延续使用。

该系统数据台帐比较清楚,由于资产管理部门的管理特点不同,所以,该资产管理部门的台帐没有固定资产折旧信息。

如果使用该数据作为新建帐数据的依据,必须将固定资产折旧费数据补充完整。

2.有些单位原来使用不同版本固定资产软件的,这类型的单位固定资产数据比较全面,可以采用一定的接口将数据转换成U850所需要的固定资产格式,然后依据U850固定资产模块提供的统一接口将数据引入系统。

3.以清产核资的数据为准,清产核资时的数据具有折旧费和原值等财务数据信息,必须在补提从2021年1月到见帐日期的折旧和固定资产增减情况后才能够引用。

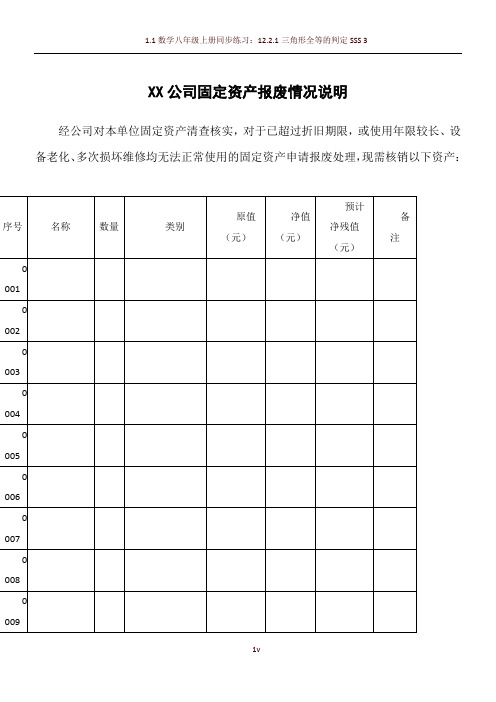

固定资产报废情况说明

XX公司固定资产报废情况说明经公司对本单位固定资产清查核实,对于已超过折旧期限,或使用年限较长、设备老化、多次损坏维修均无法正常使用的固定资产申请报废处理,现需核销以下资产:XXXXXXXXX公司年月日保洁员协议书甲方:村村民委员会乙方:,身份证号:为了确保本村的清洁卫生得到正常有序地运行,使全村的环境卫生保持清洁.干净。

切实做好全村生活垃圾的收集处置工作。

经甲.乙双方协商同意,特订如下协议:一.垃圾收集范围:屯主要道路的路边.溪边经常保持整洁,及时清理白色污染.无明显垃圾堆积物:清除屯主要道路两边杂草:对屯内公共树木养护:沟渠如有堵塞做到及时清理:对乱张贴.乱涂写.乱刻画.乱散发.乱悬挂等非法广告做到及时制止和清理。

二.保洁员报酬工资合计元,要求做到每周清洁2次以上,确保路面干净.整洁。

工资逐月发放。

三.保洁所需一切工具均由乙方自己承担,乙方还要自备垃圾清运车辆。

在工作期间注意自身安全,如发生意外,其责任自负,甲方不承担任何责任。

四.工作要求:1.屯内道路路段保洁要求:对屯内道路及路两旁的沟.涵管必须清理疏通,道路两旁的绿化带进行抚育.管理,保持路边无杂草,路面无杂物。

2.保洁员必须服从村分管清洁卫生负责人管理,甲方经常组织人员不定期进行检查,达不到工作要求的,每次酌情口工资若干元。

3凡对本职工作责任性不强,垃圾收集不到位,群众反映意见大,经批评.教育不改正,情节严重的在合同期内可作辞退处理。

五.甲方如有提供给乙方的保洁工具,乙方须合理使用.妥善保管和管理,如因乙方未按程序操作,造成保洁工具损坏或丢失的,乙方应做出相应的赔偿。

六.合同有效期为一年。

时间为年月日至年月日。

若乙方在合同期未到,中途欲暂停或终止保洁工作,需提前一个月与甲方商议并经甲方同意后方可暂停或终止保洁工作,否则甲方有权视具体情况扣除乙方一个月工作。

七.本合同一式两份,甲.乙双方各执一份,希望双方遵守合同条款。

合同经甲.乙双方签字后生效,望各自遵守执行。

关于固定资产的情况说明

关于固定资产的情况说明嘿,朋友们,今儿咱们来聊聊那个挺有分量的家伙——固定资产。

别紧张,我说的可不是什么大怪兽,而是咱们企业里那些能扛事儿的硬家伙,比如厂房啊、机器啊、车子啊,还有那些能稳稳当当给咱们赚钱的设备。

想象一下,你走进一家工厂,迎面而来的是一排排铮亮的生产线,那些轰隆隆响着的大家伙,就是咱们说的固定资产里的“重量级选手”。

它们不像咱们手机上的小应用,点一点就出来,而是得真金白银地买回来,还得好好伺候着,才能发挥出最大的能耐。

说到固定资产,那可是企业的“压舱石”。

就像咱们家里那台用了十年的老冰箱,虽然平时不咋显眼,但一到夏天,没它还真不行。

企业也是这么回事,没有这些固定资产撑场面,怎么生产产品?怎么跟客户谈合作?怎么在市场上站稳脚跟?不过,这些固定资产也不是白给的,得有人管着。

咱们得定期给它们做“体检”,看看哪儿需要修修补补,哪儿得更新换代。

这就像咱们自己,也得时不时去医院做个检查,对吧?要不然,小病拖成大病,到时候可就麻烦了。

而且啊,这些固定资产还得记账。

可不是咱们平时买个菜、吃个饭那么简单,得一笔一划地记下来,还得按照规矩来折旧。

这折旧啊,就像咱们小时候攒的零花钱,每年都得拿出来一部分存起来,以备不时之需。

固定资产也是这样,每年都得按规矩“折旧”一部分,这样才能真实反映它的价值。

当然啦,固定资产也不是一成不变的。

有时候,咱们得买点新的设备来更新换代;有时候,又得把一些老旧的设备卖掉换钱。

这就像咱们家里的衣柜一样,得时不时地整理一下,把不穿的衣服捐出去或者卖掉换点零花钱。

这样一来二去的调整才能让咱们的企业始终保持活力。

所以啊朋友们你看这固定资产虽然听起来有点高大上但其实它就跟咱们的生活息息相关。

咱们得好好对待它们就像对待自己的家人一样只有这样它们才能成为咱们企业的坚强后盾让咱们在商海中乘风破浪勇往直前!。

固定资产情况说明范文简短版

固定资产情况说明范文简短版下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by the editor. I hope that after you download them, they can help yousolve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, our shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts,other materials and so on, want to know different data formats and writing methods, please pay attention!公司的固定资产是公司发展和生产经营中不可或缺的重要资产,对公司的稳定运营和发展起着至关重要的作用。

固定资产使用情况说明书

1.固定资产盘点说明怎么写1、固定资产入账的确认对于新入账的固定资产,在公司财资部统一管理固定资产的原则下,按照固定资产的类别和管理要求,由有关部门负责归口分管,根据固定资产的使用地点,由各使用单位负责具体管理,并进一步落实到部门和个人,同时必须做好相关记录。

2、加强固定资产的管理a、各部门派专人负责管理资产,定期组织固定资产的盘点,将资产的使用变更情况做好记录,并逐级上报,便于领导随时了解资产的相关信息;b、需要维修的资产,要及时上报;c、对于借入借出设备进行登记,设备转移,必须做好资产的交接工作;d、注意日常维护工作,以延长资产使用年限,尤其是机器设备,最好可以定期进行检查,避免因为设备问题影响产品质量。

3、资产的后续管理a、财资部定期对固定资产进行清查,固定资产清查从盘点实物开始。

在盘点过程中要认真核对账面价值,重新鉴定质量,查明存在的各种问题。

合理计提资产的减值准备。

b、盘点中如果发现盘盈、盘亏和毁损的固定资产,由负责保管或使用的部门查明原因,写出书面报告。

固定资产盘亏、损毁系人为原因的,要及时追究相关人员赔偿责任。

c、对于报废的固定资产,各个部门要及时办理相关申请、审批,并及时清理该资产,避免造成资产虚增。

对于完好但未使用的设备要指定专人保管。

查帐目的:在验证资产负债表的固定资产余额系由帐载所产生,其金额正确且确实存在。

取得各固定资产明细表或财产目录余额加总与试算表或资产负债表的固定资产余额核对是否相符验证固定资产明细表或财产目录金额与总帐余额及资产负债表余额一致,系由哪些明细所组成。

并可以以明细表的各项固定资产的余额为基础,做进一步验证性的清查。

实地盘点结束后,应将盘点清单内容同固定资产卡片相核对,如发现差异或固定资产已处于不能正常使用状态,应由固定资产保管部门负责审查其原因,经过一定的批准程式,才能进行账面调整。

每次盘点的清点单应归档保存。

2.固定资产盘亏情况说明怎么写先根据资产盘点单将其转入待处理财产损益科目中,然后拟写固定资产损失报批申请,主要写明固定资产名称,数量,原值,已提折旧,残值收入,净损失,毁损原因等事项。

固定资产折旧表说明

前言:无意中得到一张固定资产折旧表(工作簿),可能是我的同事在网上下载下来的,并且一直使用着。

汗一下,我一直没有关注过。

我又下载了几张固定资产折旧表,相比之下,这张固定资产折旧表看上去简单但实用,公式应用也比较合理、巧妙、有效。

我并不知道原作者是谁,也无从得知他设计这张表的思路,我有兴趣自己琢磨了一下,现共享出来,与大家共勉。

先说明一下相关财务指标:固定资产折旧方法,平均年限法。

平均年限法又称为直线法,是将固定资产的折旧均衡地分摊到各期的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(1-预计净残值率)÷预计使用年限×100%月折旧率=年折旧率÷12月折旧额=固定资产原价×月折旧率表中的预计净残值率5%固定资产入账的当期不应计提折旧。

该工作簿分三张工作表:1、使用说明;2、固定资产折旧汇总表;3、固定资产折旧明细表我们先看固定资产折旧明细表:这是数据录入区,这里面没有公式。

那么所有的奥妙都在数据计算区域里了,下面我将用文字解释相关公式及计算依据思路。

数据计算区如下图:计算区的“原值”即J3=if(OR(G3<=0,Q3<0),0,C3)“if”英文解释为“假如”的意思,“OR”英文解释为“或者”的意思,顺便说一下“AND”英文解释为“并且”。

这三个函数是财务工作中作为数值计算的条件(依据),会经常用到的,用法基本相同。

那这个公式的文字描述是:计算区的“原值”=假设“购建日期”没有,或者“已提取月数”小于0,则为0,否则等于录入区的“原值”。

这里的计算区的“原值”是计算月折旧额的依据,如果说尚未购建或已计提折旧完毕,将不显示,也就是说不再继续计提折旧。

“使用年限”即K3 =IF(G3=0,0,IF(B3="房屋建筑物",20,IF(B3="机械设备",10,IF(B3="其他",5,IF(B3="电子设备",3,IF(B3="运输工具",4,0)))))) 文字描述为:“使用年限”=假设“购建日期”为0,“使用年限”为0,否则“项目”是“房屋建筑物”则“使用年限”为20年,“项目”是“机械设备”则“使用年限”为10年,等等以此类推。

【最新】固定资产折旧请示报告-精选word文档 (3页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==固定资产折旧请示报告篇一:关于报废固定资产的请示报告关于报废固定资产的请示报告市国有资产管理局:我公司始建于一九五四年,讫今已是六十年的老企业,部分设备都已淘汰,早已停止使用。

这次企业改制,经上级有关部门对公司资产进行全面清理核实,发现有一台七八年购置的立体刨床,其原值1800元,已提折旧1800元,无净值。

鉴于上述情况,特请示给予核销处理。

此报告,望批复!钟祥市阳春台家具有限公司二〇一四年一月十六日篇二:固定资产折旧申请审批表固定资产折旧申请审批表纳税人识别号:纳税人名称:填表日期:注:本表一式四份,各级税务机关留存。

填表说明:一、该表适用的申请项目包括:1、固定资产加速折旧的申请,2、固定资产折旧不留残值的申请,3、改变固定资产折旧方法的申请,4、购进软件适当缩短摊销年限申请,5、集成电路生产适当缩短摊销年限申请。

其中,企业的固定资产由于特殊原因需要缩短折旧年限的、外商投资集成电路生产企业(投资额在3000万美元以上)生产设备缩短折旧年限的以及外商投资企业(投资额在3000万美元以上)购进软件适当缩短折旧年限,可以由企业提出申请,经当地税务机关审核后,逐级上报国家税务总局批准,这种情况需要书面上报审批后再进行结果录入。

由于特殊原因需要缩短折旧年限的固定资产,包括:(1)受酸、碱等强烈腐蚀的机器设备和常年处于震憾、颤动状态的厂房和建筑物;(2)由于提高使用率,加强使用强度,而常年处于日夜运转状态的机器、设备。

(3)中外合作经营企业的合作期比所得税细则第三十五条规定的折旧年限短,并在合作期满后归中方合作者所有的固定资产。

二、折旧(摊销)方法包括:1、平均年限法;2、工作量法;3、双倍余额递减法;4、年限总和法篇三:固定资产报废报告贵州全林企业集团房地产开发有限公司关于申请固定资产报损处置的报告尊敬的公司领导:公司在201X年10月购买割草机一台,原值2500元,残值1624.93元。

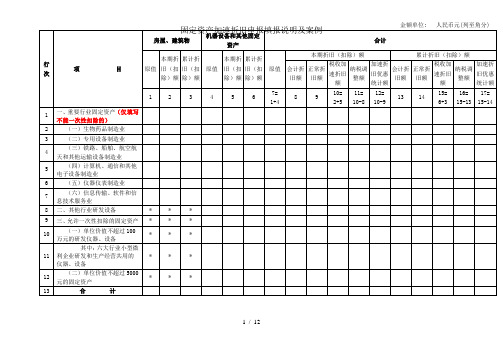

固定资产加速折旧申报填报说明及案例

金额单位: 人民币元(列至角分)1 / 12填报说明一、适用范围1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

主要包括以下情形:(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

2 / 12(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。

上述(1)、(2)情形,填写第8列、13列“会计折旧额”,第10列、15列“税收加速折旧额”,第11列、16列“纳税调整额”。

(3)会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。

二、有关项目填报说明(一)行次填报根据固定资产类别填报相应数据列。

本表共13行,分为三大类项目:重要行业固定资产、其他行业研发设备、允许一次性扣除的固定资产。

1.第1行“一、重要行业固定资产”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税〔2014〕75号文件规定,对于2014年1月1日后新购进固定资产在3 / 12税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。

固定资产分类折旧年限表及说明

固定资产分类折旧年限表工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表A.自动化、半自动化控制设备8━12年B.电子计算机4━10年C.通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具A.设备工具18━22年B.电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限1.冶金工业专用设备9━15年2.电力工业专用设备A.发电及供热设备12━20年B.输电线路30━35年C.配电线路14━16年D.变电配电设备18━22年E.核能发电设备20━25年3.机械工业专用设备8━12年4.石油工业专用设备8━14年5.化工、医药工业专用设备7━14年6.电子仪表电讯工业专用设备5━10年7.建材工业专用设备6━12年8.纺织、轻工专用设备8━14年9.矿山、煤炭及森工专用设备7━15年10.造船工业专用设备15━22年11.核工业专用设备20━25年12.公用事业企业专用设备A.自来水15━25年B.燃气16━25年三、房屋、建筑物部分折旧年限1.房屋A.生产用房30━40年B.受腐蚀生产用房20━25年C.受强腐蚀生产用房10━15年D.非生产用房35━45年E.简易房8━10年2.建筑物A.水电站大坝45━55年B.其他建筑物15━25年商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年A.电子计算机4━10年B.空调器、空气压缩机、电气设备10━15年C.通用测试仪器设备7━12年D.传真机、电传机、移动无线电话5━10年E.电视机、复印机、文字处理机5━8年F.音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库A.钢结构35━45年B.钢筋混凝土结构30━35年C.钢筋混凝土砖结构25━30年D.砖木结构20━30年E.危险物品专用仓库20━25年2.简易房8━10年A.围墙4━8年B.烘干塔 12━17年C.地坪、晒场、晒台、货场 5━10年3.其他建筑物 10━20年第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

公司固定资产情况汇报

公司固定资产情况汇报

尊敬的领导:

根据公司要求,我对公司固定资产情况进行了汇报,现将情况详细说明如下:

一、固定资产总体情况。

截止目前,公司固定资产总额为XXX万元,其中包括土地、房屋及建筑物、

机器设备、运输工具、电子设备等各类资产。

与去年同期相比,固定资产总额有所增加,主要是由于公司在新项目建设和设备更新方面的投入。

二、土地、房屋及建筑物。

公司目前拥有XX亩土地,总值XXX万元;房屋及建筑物总面积XXX平方米,总值XXX万元。

其中,部分房屋及建筑物已进行了折旧核算,并进行了相应的减

值准备。

三、机器设备。

公司机器设备主要用于生产制造,包括生产线、加工设备、测试设备等。

目前

公司机器设备总值为XXX万元,其中部分设备已达到折旧年限,正在进行更新和

更换。

四、运输工具。

公司拥有各类运输工具,包括汽车、货车、叉车等,总值为XXX万元。

这些

运输工具对公司的生产运营起着重要的支持作用,保障了产品的及时交付和物流运输的顺畅。

五、电子设备。

随着信息化的发展,公司电子设备的投入也在不断增加。

目前公司拥有各类办

公设备、通讯设备、网络设备等,总值为XXX万元。

这些设备的更新换代对公司

的办公效率和信息管理起着至关重要的作用。

综上所述,公司固定资产情况总体稳定,但也存在着部分设备已达到使用年限,需要进行更新和更换的问题。

为此,公司将进一步加强固定资产管理,合理规划资产使用周期,确保资产的正常运营和价值的最大化。

此次汇报就公司固定资产情况,如有不足之处,还请领导批评指正,谢谢!。

固定资产未折旧情况说明

固定资产未折旧情况说明固定资产未折旧情况说明一、概述固定资产未折旧是指企业在一定会计期间内,对已购置的固定资产尚未进行折旧处理的情况。

在企业财务报表中,固定资产未折旧将被列示为资产负债表中的长期待摊费用或其他应付款项。

二、原因分析1. 新购置的固定资产:当企业购置新的固定资产时,由于时间限制或其他原因,可能无法及时进行折旧处理。

2. 维修和改造:企业对现有的固定资产进行维修和改造时,可能需要停用该资产一段时间。

在停用期间内,该固定资产无法进行折旧。

3. 会计政策变更:企业在会计政策变更时,可能需要重新评估已购置的固定资产,并根据新的政策确定折旧方法和期限。

在这种情况下,原有的固定资产未折旧金额将被重新计算并调整。

三、影响分析1. 资产负债表影响:未折旧的固定资产将以长期待摊费用或其他应付款项形式出现在企业的负债表中,增加了企业的负债总额。

2. 利润表影响:由于未折旧的固定资产没有计入折旧费用,因此会导致企业当期的净利润增加。

这可能会给外部投资者和分析师提供一个不准确的利润状况。

四、解决方案1. 及时进行折旧处理:企业应建立健全的固定资产管理制度,确保新购置的固定资产能够及时进行折旧处理。

2. 维修和改造期间进行合理估计:在维修和改造期间,企业应根据实际情况合理估计停用时间,并在财务报表中作出相应调整。

3. 会计政策变更后重新评估:在会计政策变更后,企业应重新评估已购置的固定资产,并按照新的政策确定折旧方法和期限。

五、风险提示1. 财务报表真实性问题:未折旧的固定资产可能导致财务报表信息不准确,给外部投资者和分析师带来误导。

2. 资金压力问题:未折旧的固定资产将以长期待摊费用或其他应付款项形式出现在企业的负债表中,增加了企业的负债总额,可能给企业带来资金压力。

六、结论固定资产未折旧是企业在一定会计期间内对已购置的固定资产尚未进行折旧处理的情况。

这可能由于新购置的固定资产、维修和改造、会计政策变更等原因导致。

资产情况说明范文

资产情况说明范文尊敬的资产管理方:您好!在此,我将就我方的资产状况进行详细说明,以便您能够全面了解我们的财务状况。

首先,我方的流动资产主要包括现金及现金等价物、应收账款和存货。

截至本报告期末,现金及现金等价物余额为人民币500万元,较上年同期增长了10%,主要得益于我方加强了现金流管理,优化了资金配置。

应收账款总额为人民币300万元,较上年同期下降了5%,这得益于我方加强了应收账款的催收工作,提高了回款效率。

存货余额为人民币200万元,较上年同期基本持平,我方通过精细化管理,有效控制了存货水平。

其次,我方的固定资产主要包括房屋建筑物、机器设备和运输工具。

截至本报告期末,固定资产原值为人民币1000万元,累计折旧为人民币200万元,账面净值为人民币800万元。

我方定期对固定资产进行维护和更新,确保其良好的运行状态,以支持日常运营的需要。

再次,我方的投资资产主要包括长期股权投资和金融资产。

截至本报告期末,长期股权投资账面价值为人民币100万元,较上年同期增长了20%,主要得益于被投资单位业绩的稳步增长。

金融资产账面价值为人民币50万元,较上年同期下降了10%,主要是由于市场波动导致部分金融资产价值下降。

此外,我方的无形资产主要包括专利权、商标权和软件。

截至本报告期末,无形资产账面价值为人民币150万元,较上年同期增长了15%,这主要得益于我方加大了研发投入,取得了更多的知识产权。

综上所述,我方的资产总额为人民币1800万元,负债总额为人民币500万元,所有者权益为人民币1300万元。

我方资产负债率为27.78%,处于行业较低水平,财务结构稳健。

我方将继续加强资产管理,提高资产使用效率,以实现资产的保值增值。

感谢您对我方资产情况的关注,我们期待与您的进一步合作。

此致敬礼![贵公司名称][日期]。

公司固定资产折旧卖掉情况说明范文

公司固定资产折旧卖掉情况说明范文英文回答:Depreciation of fixed assets and their subsequent sale is an important aspect of a company's financial management. It involves recognizing the decrease in value of these assets over time and disposing of them when they are no longer useful or needed. In this response, I will provide an explanation of the situation when a company sells its depreciated fixed assets.When a company decides to sell a depreciated fixed asset, it is usually due to several reasons. One common reason is that the asset has become obsolete or outdated, and it no longer serves its intended purpose. For example, a company may have purchased a computer system several years ago, but now it is slow and cannot handle the latest software updates. In this case, the company may decide to sell the computer system and invest in a new, moreefficient one.Another reason for selling depreciated fixed assets is to generate cash flow. Companies may need to raise fundsfor various purposes, such as expanding their operations or paying off debts. Selling depreciated fixed assets can provide an immediate influx of cash, which can be used to meet these financial needs. For instance, a manufacturing company may sell an old machine that is no longer used in its production process to generate cash for purchasing raw materials or upgrading other equipment.In addition, selling depreciated fixed assets can also help companies reduce maintenance and storage costs. As assets age, they often require more frequent repairs and maintenance, which can be costly. By selling these assets, companies can avoid these expenses and free up space in their facilities. For example, a retail store may decide to sell outdated display shelves to reduce maintenance costs and create more room for new merchandise.Furthermore, selling depreciated fixed assets can have tax benefits for companies. When a fixed asset is sold, thecompany can claim a tax deduction for the loss in value since the asset was acquired. This deduction can helpreduce the company's taxable income, resulting in lower tax liabilities. For instance, a construction company may sella depreciated truck and use the loss in value as a tax deduction, thereby reducing its overall tax burden.中文回答:公司固定资产的折旧和出售是公司财务管理的重要方面。

未提足折旧的情况说明

未提足折旧的情况说明在此情况下,我将简要概述该问题的背景和影响,并介绍可能的解决方案。

背景:公司长期以来未能按照相关会计准则正确计提固定资产折旧。

固定资产折旧是指将资产的成本在其使用寿命内分摊到各个会计期间的过程。

然而,由于疏忽、错误理解或其他原因,我们没有及时执行这一计提程序。

影响:未提足折旧对公司财务状况和决策产生了严重不良影响。

利润误差:固定资产折旧直接影响公司的利润和净利润。

由于未计提足够的折旧费用,我们的财务报表中的利润数字被高估,导致投资者和利益相关者对公司经营状况的认知出现偏差。

财务比率失真:固定资产折旧是计算多个财务比率的重要组成部分。

未提足折旧导致资产周转率、净利润率等财务比率失真,从而影响了对公司经营绩效的评估。

税务问题:根据税法规定,固定资产折旧可以作为税前扣除费用。

由于未计提足够的折旧费用,我们将支付超过实际应缴纳的税款,损失了合法的减税机会。

解决方案:为解决这一问题,我们需要采取重新核算折旧:针对所有固定资产,重新核算其可用寿命和残值,并按照相关会计准则计算每个资产的新折旧额。

调整财务报表:在下一个财务报告周期内,我们将调整财务报表以反映重新计算的折旧费用。

这将准确展示公司的财务数据,避免误导投资者和利益相关者。

加强内部控制:建立有效的内部控制制度,确保固定资产折旧的正确计提。

包括建立明确的责任分工、培训员工了解相关会计政策和程序、建立审计机制等。

求助专业人士:如果需要,我们将寻求会计专业人士或咨询公司的帮助,以确保固定资产折旧的正确执行,并遵守相关法规和准则。

总结:未提足折旧对公司财务状况和经营管理带来了严重的负面影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产折旧情况说明

一、房屋及建筑物:教学用房三栋,总面积829平方米,2009年7月10日建完,办公室一栋870平方米,旗杆一个,面积9平方米,2004年08月建完,厕所,锅炉房,微机室一共167平方米,房屋及建筑物的总价值为2301464.94元。

二、电子产品及通信设备:,,电话机一台,电脑6台,笔记本3台,打印机3台,一体机2台,其他电子产品一批,电子产品及通信设备的总价值95070元。

三、家具用具及其他:实验柜子9台,6750元,单人床1,550元,圆凳110,椅子2,200元。

写字台5,1750元。

卫生柜子4台,2320元。

办公桌20,6001.16元,椅子35台,5250元。

实验桌椅45台,12600元。

电脑桌子1,180元。

床1,580元

办公桌18台,椅子18个,书架2个,档案柜3个,总价值为157481.16元。

四、电器设备:消毒柜1个,烧水器1台,割草机1架,总价值为17332元.

五、图书文物及其他设备:普通图书7539册,价值79143.65元。

六、文艺体育设备:乒乓球台4,10800元。

音乐器材20853元。

美术器材4884元。

体育器材20993元。

总价值为63130元。

七、仪器仪表及其它设备:科学仪器30796元,数学仪器7359元,卫生器材6524元。

劳动器材10347元。

总合计55026元,

八、通用设备:电风扇1,300元。

八、专用设备:一冷藏柜1台,5400元。

复印机2台15000元普通摄像机8000元。

灭火器26套,3901元。

总价值为54501元。

九,土地设备:土地55350元

我校所有固定资产价值为2878798.78元。

新和县排先巴扎乡排先拜巴扎小学

2015年6月19日

固定资产折旧情况说明

新和县排先巴扎乡排先拜巴扎小学2015年6月19日。