02-从零开始学XQuant

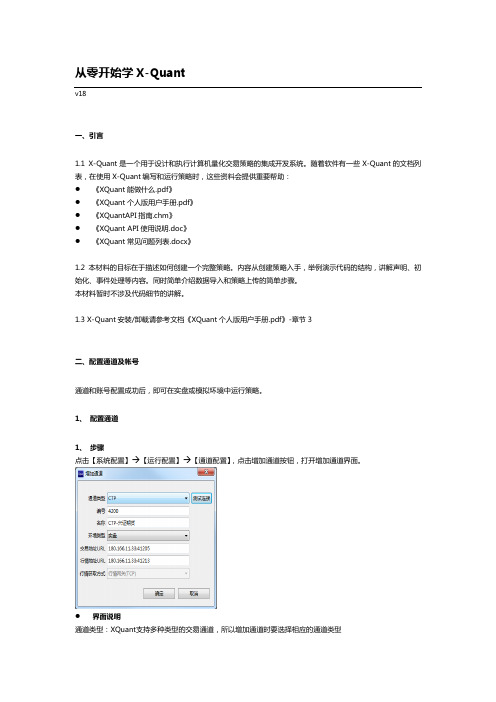

Maxquant使用说明复习课程

名称

除了“漂亮女生”形成的价格,优惠等条件的威胁外,还有“碧芝”的物品的新颖性,创意的独特性等,我们必须充分预见到。分隔

据调查统计在对大学生进行店铺经营风格所考虑的因素问题调查中,发现有50%人选择了价格便宜些,有28%人选择服务热情些,有30%人选择店面装潢有个性,只有14%人选择新颖多样。如图(1-5)所示

MS/MS identified (ISO) [%]

被鉴定到的串联质谱的比例,这里检测的是作为同位素模式的母离子被检测。

MS/MS identified (PEAK) [%]

被鉴定到的串联质谱的比例,这里检测的是作为单个峰(singlepeak,这里的单个峰的意思应该是没有同位素峰)的母离子被检测。

MS/MS

在原始数据当中的MS2记录的数据量

MS3

在原始数据当中的MS3记录的数据量

MS/MS submitted

用于软件分析的串联的MS的数量

MS/MS submitted (SIL)

用于软件分析的串联的MS的数量,这里检测的是作为标记簇(重标组,labelingcluster)的母离子被检测。

MS/MS submitted (ISO)

原始数据的处理加工

Enzyme

用于消化蛋白样品的蛋白水解酶

Enzymemode

同上

Enzymefirst search

用于firstsearch的蛋白水解酶

Enzyme mode first search

同上

Use enzyme first search

当有不同的蛋白酶用于设置firstsearch时,标记为“+”

Quant金融工程师基本知识普及

Quant金融工程师基本知识普及quant工作Quant的工作是设计和实施金融数学模型(主要使用计算机编程),包括衍生品定价、风险评估或预测市场行为。

因此,quant可以被视为更多的工程师。

按照中国习惯性的分类方法,与金融不同的是理工科人才,而不是文科人才quant种类deskquantDeskquant开发了交易员直接使用的价格模型。

优势在于接近交易中遇到的资金和机会。

缺点是压力很大。

modelvalidatingquantModelvalidatingquant独立开发了价格模型,但要确定deskquant开发的模型的正确性。

优点是更容易,压力更小。

缺点是这一群体相对不活跃,远离金钱。

researchquantResearch quant试图发明新的价格公式和模型,有时还进行蓝天研究。

优点是它更有趣,而且你学到了很多。

缺点是有时很难证明你的存在quantdeveloper事实上,这是一个名字被美化了的程序员,但收入很高,很容易找到工作。

这种工作已经改变了很多。

它可能一直在编写代码,或者调试其他人的大型系统。

statisticalarbitragequant统计套利者在数据中寻找自动交易系统的模式。

这种技术与衍生定价技术有很大不同。

它主要用于对冲基金。

而且这个位置的回归非常不稳定。

capitalquant资本量化建立了银行的信用和资本模型。

与衍生工具定价相关的工作相比,它并没有那么吸引人,但随着巴塞尔协议II银行协议的出台,它变得越来越重要。

你会有很好的收入,更少的压力和更少的工作时间。

人们投资金融业是为了赚钱。

如果你想获得更多收入,你必须离“生产”钱的地方更近。

这将产生一种现象,即接近金钱的人看不起远方的人。

作为一项基本原则,接近金钱比远离金钱更容易。

quant工作领域fx外汇是外汇交易的简称。

合同往往是短期的,金额大,条款简单。

因此,重点是快速建立模型。

equities股票是指股票和指数的期权。

OXSAS软件培训(中文软件)

OXSAS软件软件日常操作日常操作软件的启动1.软件的启动双击桌面图标,进入登陆画面输入事先设定好的用户名和密码即可打开软件!如果是第一次安装完软件,则需要User Name输入!MANAGER!,密码为空,打开软件!软件启动后会弹出下载仪器参数对话框如果是关机后的开机操作,请观察仪器面板,出现NOT CONFIGURED 时,点击OK,下载仪器参数!如果在仪器已经开启的状态下,仅仅是关闭软件后再启动软件,可选择Cancel!2. 语言语言的切换的切换的切换((比如转化为中文比如转化为中文))操作步骤:Tools—System Options—Language—中文Chinese其他语言依次类推,选择新的语言后会弹出对话框,我们这里选中文弹出下面对话框我们选择“确定”后,需重启软件,才能正确使用!3. 用户账号密码的设定用户账号密码的设定操作步骤:工具—系统选项—用户账户选择用户账户弹出对话框可进行各种操作,如新建一个用户账户,点击新建输入要设置的用户名和密码,选择访问级别后,点击确定即可! 4.仪器状态参数仪器状态参数的读取的读取的读取操作步骤:工具—操作—读取状态,也可用快捷键F7读取后弹出下列对话框如果需要加入或减少一些参数可选择图标后弹出如下对话框,进行操作设置好后点OK!5.设置设置光谱室光谱室光谱室环境环境环境操作步骤:工具—操作—光谱室环境设置弹出对话框选择真空后,点击OK!设置光管电压电流6.设置光管电压电流电压电流操作步骤:工具—操作—光管功率设置弹出对话框设置光管条件为 “慢开” 功率无论是升高还是降低,电压和电流均以10kV/10mV 为变化进行设置,每次变化间隔3-5分钟。

(50W仪器除外)!7.测角仪零位校正(校正后,检测器高压在1700左右)操作步骤:工具—操作—测角仪零位弹出对话框,选择OK!弹出执行零位校正的进度条,进度条消失表示零位校正完毕!数据库备份8.数据库备份操作步骤:(1)文件—脱机模式(2)文件—备份数据库弹出对话框默认备份路径C:\Thermo\OXSAS_Data\Backup,默认文件名OXSAS_DB.BAK,为方便以后查找将默认文件名后面加上年月日如下备份分析结果库和备份语言数据库前面的方框打勾,点击备份即可!注:为防止备份在C 盘的数据库文件因系统重装或误操作而使实验数据丢失,请将C:\Thermo\OXSAS_Data 下的Backup 文件夹拷贝到D 或E 或F 等非系统盘! 9.9. 数据库数据库恢复恢复恢复 操作步骤:(1)文件—脱机模式 (2)文件恢复数据库弹出对话框点击恢复即可。

SageMath简易入门手册

SageMath简易入门指导中国矿业大学(北京)理学院2014级创新小组编组长:孙裕道组员:孟坤,尹娟,董光林,李欢,王思高导师: 刘兰冬前言一些数学商业软件如Matlab、Maple、Mathematica需要下载到电脑上,而且这些软件在电脑中需要占用很大的内存,单说Matlab 在电脑中就会占用6.5G的内存左右,从官网下载该软件也会要下载半天,非常不方便。

互联网时代,在云端进行操作和存储事物已经成为一种趋势,SageMath软件就是顺应这种趋势的发展。

SageMath是网上免费的开源数学软件,注册一个SageMath的账号在云端就可以进行相关的操作,非常方便,所以我们创新小组决定学习SageMath.SageMath的功能强大,可以求积分,求极限,求导等一些列高等数学的运算,并且可以对一些复杂问题进行SagaMath编程求解。

我们创新小组在刘兰冬老师的指导下,系统地学习SageMath软件的相关知识,使大家对SageMath的这门语言的一些基础语法和用法有了初步的了解,可以对一些数学问题进行编程求解。

希望我们小组的这个SageMath简易入门指导可以对这门语言感兴趣的人,想学习这门语言的人有入门指导的帮助。

2014年11月1日目录1 SageMath的登陆方法 (4)1.1进入官网 (4)1.2 界面登陆 (5)1.3创建账号 (5)1.4创建工程 (6)1.5工程搜索 (7)1.6新建文件 (8)1.7新建工作簿 (8)1.8编辑界面 (9)1.9进行操作 (9)2.SageMath的基本语法 (12)2.1基本命令语 (9)2.1.1 加法 (10)2.1.2 减法 (10)2.1.3 乘法 (10)2.1.4 除法 (10)2.1.5 乘方 (10)2.1.6 开方 (10)2.2判断语句 (10)2.2.1 if语句的用法 (10)2.3循环语句 (11)2.3.1 For循环语句 (11)2.3.2 While循环语句 (11)2.4 画图 (12)2.4.1 plot语句 (12)2.4.2 show语句 (12)3.SageMath中的数学函数 (13)3.1高等数学中的Sage命令 (13)3.1.1函数表示 (13)3.1.2复合函数 (13)3.1.3微分 (14)3.1.4Talor公式 (15)3.1.6求极限 (16)3.1.8数论素数分解 (16)3.2线性方程组中常用命令 (16)3.2.1矩阵运算 (16)3.2.2逆矩阵 (17)3.2.3求解方程组 (17)4.Sage中的编程 (19)4.1插值多项式 (19)参考文献 (20)SageMath简介SageMath 是一个免费的、开源的数学软件系统,采用GPL协议。

CFD理论过渡到编程的傻瓜入门教程

解” , 就是计算这个激波管问题的精确解。 既然有精确解, 那还费功夫搞这些 FVM 算法干什么?因为只有这种简单一维问题有精确解,稍微复杂一点就不行了。精 确解也比较麻烦,要分析 5 种情况,用牛顿法迭代求解(牛顿法是什么?看数值 计算的书去,哦,算了,现在暂时可以不必看) 。 这是最初 Godunov 的方法,后来在这个思想的基础上,各种变体都出来了。 也不过是在这两个问题上做文章,怎么确定 Q 1 和 Q 1 ,怎么计算 F i 1 。

了解的 FVM, 学习其他高级点的算法 (比如目前比较热门的间断有限元、 谱 FVM、 谱 FDM)就容易了。 针对一个微元控制体 a, b ,把 Euler 方程在空间积分

或者写为

b

a

b Q dx F 0 a t

b b Qdx F 0 a t a

2

首创的,后来被发展成为通用 Godunov 方法,著名的 ENO/WENO 就是其中的一 种。 好了,现在的问题是:

1 计算 Q 1 和 Q 1 ,这里不同的计算方法称为不同的“格式” ,比如

i 2 i 2

MUSCL,JAMSON,AUSM,UPWIND 等; 2 计算 F i 1 这里不同的计算方法称为不同的“求解器” ,比如 Roe,

这里

1 E u2 e , 2

p ( 1) e )与 t

这个方程就是描述的气体密度 、动量 u 和能量 E 随时间的变化(

它们各自的流量(密度流量 u ,动量流量 uu p ,能量流量 Eu pu )随空间 变化(

)的关系。 x

在 CFD 中通常把这个方程写成矢量形式

2

pp

i

Quanta SC培训教程

通常散射光信号用线性放大,荧光信号用对数放大

原理:

免疫荧光分析

细胞表面的抗原(或细胞膜受体)与相关的荧光抗体结合,形

成带有荧光的抗原抗体复合物。通过流式细胞仪测定其荧光量,

即可得到细胞群的不同抗原位点表达情况。

意义: 流式细胞术与单克隆抗体结合,可对细胞表面和细胞内抗原、

癌基因蛋白及膜受体进行定量检测,成为临床检验的一项重要指 标。流式免疫荧光技术不仅能将表达不同抗原位点的细胞群区分 开来,而且还能进一步区分各细胞亚群。对于造血系统疾病、免 疫功能障碍及恶性肿瘤的诊断、治疗及预后评估都起了重要作用。

光源:激光(488nm 固体激光),汞弧灯(365nm,405nm,435nm) 流动室:专利的三角形流动室 液流传输系统:注射泵 细胞:单细胞悬液 检测器: 光电倍增管(PMT),光电二极管 检测信号:电子体积(EV),散射光(SS),荧光信号(FL1~FL3) 统计分析及结果输出: 计算机(Windows XP)

例:用 DAPI 染色进行细胞周期检测分析

G0/G1

S G2/M

Region

G1 S G2

FL1 Mean

188.9

259.5 356.7

FL1 HPCVห้องสมุดไป่ตู้

3.54%

3.15% 0.57%

FL1 CV

4.00%

12.14% 3.90%

MCV 145 218 287

质控(一) 光路与流路校准

试剂

Flow Check 荧光微球(3X10ml) 直径:10um 光谱范围:525~700nm 浓度:1X106/ml 保存温度:2~8ºC 变异系数(CV):HPCV<3%

细胞在进入流动室之前已经经过流体力学聚焦形成分散独立的颗 粒,超稳定液流系统,精确的体积和荧光测定

quantlib函数 -回复

quantlib函数-回复中括号内容:quantlib函数QuantLib 是一个开源的金融分析和定价库,它提供了大量的函数和工具,用于进行金融衍生品的定价、风险管理和投资组合分析。

这个库主要由C++编写,但也有其他语言的接口,如Python等,以便在不同的环境中使用。

QuantLib 提供了许多计算金融衍生品定价和评估风险的函数,下面将步骤一一回答。

第一步:准备工作首先,我们需要在计算机上安装QuantLib 库。

QuantLib 有一个官方网站,上面提供了详细的安装指南和使用文档。

根据自己的操作系统和需求,选择适合的版本进行下载和安装即可。

第二步:导入库在使用QuantLib的函数之前,我们需要先导入相关的库。

在Python中,我们使用import语句导入quantlib模块,如下所示:import quantlib as ql第三步:创建基础数据在使用QuantLib的函数进行金融分析之前,我们需要先创建一些基础数据,如利率曲线、波动率曲线和合约信息等。

QuantLib 提供了丰富的类来处理这些数据,如YieldTermStructure、FlatForward、BlackVolTermStructure等。

以创建利率曲线为例,我们可以使用FlatForward类来创建一个简单的固定利率曲线。

首先,我们需要指定计息频率和计息日历,然后通过指定利率期限和利率水平来构建曲线。

具体代码如下:calendar = ql.TARGET()today = ql.Date(31, 12, 2021)ql.Settings.instance().evaluationDate = todaydepo_rate = 0.01depo_daycounter = ql.Actual360()depo_quote = ql.SimpleQuote(depo_rate)depo_helpers =[ql.DepositRateHelper(ql.QuoteHandle(depo_quote), ql.Period(1, ql.Days), 2, calendar, ql.ModifiedFollowing, False, ql.Actual360())]yield_term_structure = ql.RelinkableYieldTermStructureHandle() yield_term_structure.linkTo(ql.PiecewiseFlatForward(today,depo_helpers, ql.Actual360()))在这段代码中,我们首先设定计息日历和计息日,然后设置计息利率、计息天数计算方法以及利率期限和水平。

QuantaSC培训教程

强化学习在QuantaSC中的应用

学习强化学习算法原理和实现,探讨其在QuantaSC中的应用场景。

智能优化算法

了解遗传算法、粒子群优化等智能优化算法,并探讨其在QuantaSC中的适用性。

前沿科技动态关注与分享

量子计算进展

01

关注量子计算领域最新进展,了解量子计算机原理、

意义

QuantaSC培训教程对于培养专业的量子软件开发人员具有重要意义。通过系统 的培训和学习,学员可以掌握量子计算的基本原理、量子算法的设计和实现、量 子软件的开发和调试等技能,为量子计算的应用和发展做出贡献。

QuantaSC核心功能及特点

核心功能

QuantaSC培训教程的核心功能包括提供全面的量子计算理论知识、实践技能培训和项目实战经验。通过理论学 习和实践操作相结合的方式,帮助学员深入理解量子计算的原理和应用,掌握量子软件开发的核心技能。

量子算法和量子编程等相关知识。

生物信息学在QuantaSC中的应用

02 探讨生物信息学在QuantaSC中的应用,如基因序列

分析、蛋白质结构预测等。

新型计算模型与架构

03

关注新型计算模型与架构的发展,如光计算、生物计

算和光量子计算等,并探讨其潜在应用。

QuantaSC培训总结

06

与展望

回顾本次培训内容与成果

QuantaSC核心技术

03

详解

分布式计算原理及实践

01

02

03

分布式计算概述

介绍分布式计算的基本概 念、原理及其优势。

分布式计算架构

详细解析分布式计算的架 构设计,包括节点、通信 、任务调度等关键组件。

QUANT’x 操作程序

根据所要分析的元素选择最优的condition例如mid zb,要求如下:绿光片filter,按照 EDXRFexcitation guide元素周期表如下图:

对于无标样基本参数法,只能选择一个滤光片,因此,如果分析多个元素,这个滤光片必须 使分析的元素在周期表内呈现绿色或者灰色,而不能是红色。 其他条件的选择如下图:

11然后选择test,输入单个样品名称

12光标移动到每个样品处,或者放置在方法树中的sample list处,然后点击analyze分析。

13选择collectall 或者collect。然后放置样品 再点如下界面中的确定:

然后再选择go执行样品分析 最后点击analysis reports。察看分析结果,保存分析。

8点击工具栏上的校正,或者从主菜单calibration—calibrate开始校正

校正完毕后,选择ok结束。 系统自动给出的校正信息,如下图:

10然后选择方法树中的sample lists样品列表,添加样品。 在右边的空白页右击弹出的下拉菜单

选择增加add,点击new sample list,更改输入样品批次名称,例如

放置标准样品,然后校正。 校正完毕,选择方法树中的sample list,输入样品,进行分析。步骤同无标样基本参数法。

选择file菜单下面的setting,设置如下:

设置分析analysis为基本参数法fp,然后选择刚才保存的标准文件。 3在方法树中选择analytes and conditions

其余参数选择参考无标样经验系数法。其中分析条件最多可以选择五个而不再是一个。每个 不同的条件可以选择对应优化的元素。如下图:

7首先从图谱界面的右下方观看Dead Time是否在40%-50%之间,如果不是,重新在编辑条件 界面调节光管电流,再继续采谱,直到在这个范围。 8点击指纹 识别光谱峰identify spectrum peak,系统自动标示每个峰对以进一步表示KLM线,按键盘上Ctrl+向左箭头或者向右箭头,确定 元素特征线。可以知道具体峰是由元素的KLM中的那一条线产生。对每个峰都执行此步洲。 至次,可以判断样品中含有那些元素。此为定性分析。

XFlow培训讲稿-无网格CFD技术应用培训教程2风力发电机

•5. Run the simulation

•Run the calculation: • Hit button “Run”

•WS02 – turbine

•5. Calculation: Post-processing

•Post-processing: • Visualization field: Vorticity • Visualization mode: 3d field • Cutting-plane Z • Interpolation mode: On

•Data storage: • Folder name • Frequency of samples: 20Hz

•WS02 – Wind turbine

•Resolution: • Resolved scale: 8m • Refinement: walls + wake • Wake resolution: 0.05m • Wall resolution: 0.05m • Wake refinement threshold: 1e-05

XFlow培训讲稿-无网格 CFD技术应用培训教程2

风力发电机

2020年5月29日星期五

•Overview

• Energy • Single phase • External aerodynamics • Force motion • Constained motion • Post-processing

•Blades: • Position laws: (0,0,0) • Euler angles • Angular laws: (90*t,0,0)

•3. Geometry: Check the forced motion

xtquant封装函数

xtquant封装函数(实用版)目录1.xtquant 封装函数概述2.xtquant 封装函数的作用3.xtquant 封装函数的使用方法4.xtquant 封装函数的优点5.xtquant 封装函数的示例正文一、xtquant 封装函数概述xtquant 是一个用于量化交易的 Python 库,它提供了许多高级的函数和工具,以帮助用户构建和优化交易策略。

其中,xtquant 封装函数是该库中的一个重要组成部分,它可以帮助用户更方便地使用 xtquant 库中的各种功能。

二、xtquant 封装函数的作用xtquant 封装函数的主要作用是简化用户的操作,提高用户的编程效率。

通过封装函数,用户可以不必深入了解 xtquant 库的内部实现,只需简单地调用封装好的函数,就可以实现复杂的交易策略。

三、xtquant 封装函数的使用方法要使用 xtquant 封装函数,用户首先需要安装 xtquant 库,然后导入相应的模块。

例如,如果要使用 xtquant 封装函数中的"moving_average"函数,用户需要这样做:```pythonimport xtquant.Indicator as Indicator# 计算 5 日移动平均线ma5 = Indicator.MovingAverage(data, period=5)```四、xtquant 封装函数的优点xtquant 封装函数有以下几个优点:1.简化操作:通过封装函数,用户可以不必深入了解 xtquant 库的内部实现,只需简单地调用封装好的函数,就可以实现复杂的交易策略。

2.提高效率:封装函数可以大大提高用户的编程效率,节省用户的编程时间。

3.易于维护:由于封装函数将复杂的操作封装成了简单的接口,因此,当xtquant 库更新时,用户只需要更新封装函数,而无需修改原有的代码。

五、xtquant 封装函数的示例下面是一个使用 xtquant 封装函数的简单示例:```pythonimport xtquant.Strategy as Strategyimport xtquant.Broker as Broker# 初始化数据data = Broker().get_data("AAPL")# 定义交易策略def my_strategy(data):entry_price = data.close[0]stop_loss_price = entry_price * 0.9take_profit_price = entry_price * 1.1position = data.position[0]if position == 0:if data.close > entry_price:position = 1elif position == 1:if data.close < stop_loss_price:position = 0data.close = stop_loss_priceelif data.close > take_profit_price:position = 0data.close = take_profit_pricereturn position# 运行交易策略strategy = Strategy(data, my_strategy)strategy.run()```在这个示例中,我们定义了一个简单的交易策略,然后使用 xtquant 封装函数将其封装为一个交易策略对象。

搞金融的同学三小时快速入门python从零入门量化交易系列新

搞金融的同学三小时快速入门python从零入门量化交易系列【本文比较长,有4000多字和大量配图,并且需要实际操作,建议在电脑端打开】前面,我们讲了为什么要做量化交易,什么是量化交易,以及量化交易的解决方案。

作为一个属丝,这里我们选择开源(Bu Yao Qian)的解决方案:VN.PY来开始我们的量化交易旅程。

然而要想使用VN.PY 你得懂一点Python,不用太多,一点就好。

在之前和很多搞金融的同学交流的时候,很多人都是因为觉得要花上几个月学编程,所以打消了对量化的兴趣。

其实是姿势不对,我们不是必须把编程学的很溜才能搞量化,我们只要“会一点点” 就可以了,这才是快速入门量化的正确方法。

所以,今天给大家带来一个3小时快速入门Python的教程。

在这里声明,这篇文章目的是为了让没有编程经验的同学,能够快速入门,所以内容是最小知识集(真的不用懂太多)。

按照本文边看边做,3个小时内肯定能够学会Python的基础编程。

有Coding基础的同学,本文可以略过。

请出门右转到京东购买《Python金融大数据分析》,学习进阶内容。

一、Python是什么?Python是一种计算机程序设计语言。

你可能已经听说过很多种流行的编程语言,比如非常难学的C语言,非常流行的Java语言,适合网页编程的JavaScript语言等等,Python 就是其中一种。

Python的优势,一是容易上手,二是完成同一个工作,编写的代码量小。

比如,完成同一个任务,C语言要写1000行代码,Java只需要写100行,而Python可能只要20行。

废话不多说,我们进入学习环节。

二、Python 和Anaconda的安装和使用要学习Python,你得先安装Python 和对应的编辑器。

这里有人已经帮我们做好了打包的软件,anaconda o只要装上这个,Python和对应的编辑器就都有了,还附带了很多进行科学计算的package,可谓是金融分析利器。

量化交易零基础入门教程

量化交易起源于20世纪80年代的 美国,随着计算机技术和大数据的 发展,逐渐在全球范围内普及开来。

量化交易优势及适用人群

客观性

高效性

量化交易基于数学模型和算法进行决策,避 免了人为因素的干扰。

通过自动化交易程序,可以快速响应市场变 化,提高交易效率。

可复制性

适用人群

成功的量化策略可以在不同市场和资产类别 中进行复制和推广。

大数据和机器学习技术在量化交易中 的融合。大数据和机器学习技术的结 合为量化交易提供了更广阔的空间和 更丰富的手段。通过挖掘海量数据中 的有用信息,并结合机器学习算法进 行模型训练和预测,可以开发出更加 精准和有效的量化交易策略。

动态三

云计算和分布式计算技术在量化交易 中的普及。云计算和分布式计算技术 的发展为量化交易提供了强大的计算 能力和数据存储能力,使得复杂的量 化交易策略能够在短时间内得到快速 的计算和响应,提高了交易效率和准 确性。

合规性问题探讨

交易合规性

确保交易行为符合相关法律法规和监管要求,避 免操纵市场、内幕交易等违法行为。

数据合规性

合法获取和使用交易数据,保护用户隐私和信息 安全。

系统安全性

加强系统安全防护,防止黑客攻击和数据泄露等 安全事件。

压力测试与应急预案制定

压力测试

模拟极端市场情况,测试交易系统的稳定性和可靠性,确保系统能够应对市场 异常波动。

分析。

统计分析方法简介

描述性统计

运用均值、中位数、标准差等指 标对金融数据进行描述性统计, 以了解数据的分布和波动情况。

推断性统计

通过假设检验、置信区间等方法 对样本数据进行推断,以判断总 体数据的特征和规律。

相关性分析

07-XQuant API使用说明

XQuant API使用说明目录1获取行情类 (3)1.1获取tick行情 (3)1.2获取K线行情 (4)1.3获取合约信息 (6)2发送指令类 (7)2.1发送委托 (7)2.2发送撤单 (10)3查询信息类 (11)3.1查询持仓 (11)3.2查询资金 (13)4接收回报类 (14)4.1委托回报 (14)4.2成交回报 (15)4.3撤单回报 (16)5获取指标类 (17)5.1获取行情指标 (17)5.2获取X-Cube指标 (18)6数学函数类 (19)7其他 (20)7.1弹窗提示函数 (20)7.2设置函数 (20)1获取行情类1.1获取tick行情1.1.1描述获取tick行情相关信息,如行情时间戳、开盘价、最新价、买一价、涨跌停板等。

1.1.2调用tick行情的方法通过MD对象获取tick行情,MD对象可以在processMD中直接调用1.1.3tick行情相关对象和方法MD:tick行情信息,包含行情时间戳、开盘价、最新价、买一价、涨跌停板等。

详情请参考XQuant API文档中com.dfitc.stp.market下的MD。

1.1.4其他调用tick行情的方法除了在processMD中使用外也可以在策略的其他函数中使用。

比如可以在processOrderStatus processOrderDeal、processOrderCancel等回调函数中调用最新MD,详见《X-Quant API文档》。

在其他回调函数中,函数没有传入MD对象,此时需要通过MDBook对象调用MDBook:行情缓存,存储各种行情信息,如K线数据及tick行情等。

详细信息可以参考XQuant API文档中com.dfitc.stp.market下的MDBook。

1.2获取K线行情1.2.1描述获取K线行情相关信息,如K线时间戳、开盘价、收盘价、最高价、最低价、前n根的K 线行情信息、收盘价序列等。

QuantDo 无限易 用户操作手册 2021·01·07说明书

用户操作手册2021·01·07无限易,让交易更简单下载与登录快速入门窗口布局如何下单自定义套利策略S ma r t O r d e r0307222736404204/ 无限易下载05/ 无限易登录06/ 无限易云登录08/ 呼出/布局窗口09/ 交易设置10/ 技术线图11/ 实时资金12/ 实时持仓/实时回报/算法列表13/ 账号、账号组管理14/ 实时行情15/ 自选行情16/ 无限下单(上)17/ 无限下单(下)18/ 网格策略19/ 短线精灵20/ 扫盘委托21/ 交易术语解释23/ 保存/加载布局24/ 新增版面(多显示屏)25/ 窗口联动26/ 栏位设置28/ 快捷下单29/ 五档下单30/ 画线下单31/ 对价下单32/ 魔方下单33/ 对冲下单34/ 任务下单35/ 文件下单37/ 自定义套利38/ 套利猎人39/ 无限下单(自定义)41/ 移仓护卫43/ S ma r t O r d e r 总览44/ 价格触发45/ 大于小于46/ 二择一47/ 止盈止损48/ 开盘抢单/时间预约49/ 定时拆单50/ 经典冰山51/ 随机冰山52/ 高效冰山53/ 幽灵54/ T WAP下载与登录无限易下载无限易登录无限易云登录操作系统:仅支持W i n d o w s操作系统版本要求:支持W i n7及以上版本。

如果您使用的是 W i n d o w s S e r v e r2008R2S e r v i c e P a c k1的版本,可能需要手动安装 V C2008的运行库 。

请访问h t t p s://i n f i n i t r a d e r.q u a n t d o.c o m.c n/点击“说明文档”获取安装包和相关文档 。

04h t t p s ://i n f i n i t r a d e r .q u a n t d o .c o m .c n /Qu a n t F a i r 可选站点:Q u a n t F a i r _ G T S (盘中可用) 支持国内期货、 国内期权 、 贵金属递延合约h t t p ://w w w .s i m n o w .c o m .c n /S i mN o w 可选站点: s i m n o w _C T P (盘中可用) s i m n o w 7*24 _C T P (非盘中可用)支持国内期货账号密码站点无限易云/代理设置/中英切换模拟账号申请入口05注册登录无限易云可将账户配置云储存,包括软件基本设置、自定义套利组合、窗口布局等信息,更换设备登录,账户信息不丢失。

金融计算的开源库——QuantLib学习入门

⾦融计算的开源库——QuantLib学习⼊门本⽂在Creative Commons协议下发布。

简介瞬息万变的⾦融市场开发出了太多的⾦融产品,产⽣了太多的计算问题,这对于 Fintech 来讲:⽆论是计算能⼒上的,还是软件设计上的是⼀个巨⼤的挑战。

是⼀个免费、开源的软件库,旨在为量化⾦融计算提供⼀个统⼀的、综合的软件框架。

QuantLib 的源代码由 C++ 编写,得利于 C++ 在⾯向对象和泛型编程⽅⾯强⼤的表现⼒,以及C++对贴近底层所带来的出众执⾏效率,QuantLib ⼀⽅⾯可以清晰地描述各种复杂的⾦融产品,同时兼顾了计算速度。

主要功能QuantLib 所提供的功能聚焦在两⼤领域:1. 期权定价以及相关计算;2. 固定收益产品定价以及相关计算。

与期权相关的主要内容有:表⽰亚式期权、欧式期权、美式期权、百慕⼤期权等等不同种类期权的数据结构;基于解析法、有限差分法、⼆(三)叉树法和 Monte Carlo 的定价引擎;多种波动率模型,例如 Heston 模型、GARCH 模型和局部波动率模型;校准波动率期限结构的⽅法。

...与固定收益相关的主要内容有:表⽰固息债、浮息债、零息债、通胀挂钩债券、利率互换、可转债等等不同种类固定收益产品的数据结构;表⽰收益率期限结构的数据结构;现⾦流分析;若⼲种收益率曲线的插值⽅法;若⼲种计息⽅法,例如 Actual / 365、Actual / 360、30 / 360 等等。

...安装与使⽤推荐在 Ubuntu 操作系统下安装和使⽤ QuantLib ,如果使⽤的是 Ubuntu 16.04 或 18.04,请先在系统中添加维护的,以便轻松地安装最新版本。

sudo add-apt-repository ppa:edd/miscsudo apt-get updateQuantLib ⾼度依赖 Boost 库,在安装 QuantLib 之前务必安装 Boost,只需要在终端键⼊:sudo apt-get install libboost-all-dev安装 QuantLib:sudo apt-get install libquantlib0-dev libquantlib0v5在 C++ 的 IDE 中配置编译器的连接器和搜索路径,让编译器能够找到⽂件/usr/lib/libQuantLib.so和路径/usr/include/ql就可以探索和使⽤QuantLib 了 :)。

02-从零开始学XQuant

3、通过向导设定参数

在策略向导内设置参数和合约,设置完后点击完成。 (这些设置的内容会由 studio 在接下来的步骤中转化成相应 的代码。 )

特别说明: 1、 在新建策略向导中,必须设定的属性为策略名称和合约行情周期,事件、参数、指标、回调函数可以不预先 设定。 2、 点击完成后 studio 会根据设定自动生成初始化代码。 3、如果策略已经新建后还想回到本页面中,可以鼠标右键点击【策略】【策略属性】 ,随后打开本界面。在本 界面上进行的修改之后,代码上也会做相应修改。

1.2、导入策略 1、点击【策略管理】【导入】 ,选择策略指标,点击下一步,打开策略导入界面。 2、选择需要导入的压缩包(*.zip或*.sty文件) ,随后策略和指标导入成功。

特别说明: 1、也可以通过互联网,免费下载半年的高频数据,该内容在模型测试环节介绍; 2、X-Quant导入行情数据的格式为csv,用户也可将自己的数据转化成X-Quant数据的格式导入; 3、X-Quant支持level1和level2数据分别导入,并可以自动识别数据是level1还是level2;

2、通过向导建立新策略

1、启动 X-Quant 程序。 2、在右上角点选策略开发按钮,切换到 studio 透视图状态;

3、选择 【策略开发】【新建策略】 菜单,即可打开新建策略向导。 特别说明: 1、在策略开发-工程视图中也可以创建 X-Quant 策略,详见《XQuant 个人版用户手册.pdf》-章节 6.1。 2、通过新建策略向导可以轻松地生成声明参数、声明指标、初始化合约、初始化指标等工作的代码。

4、

事件处理; preCalculateBar 事件:K 线预处理 只有当该方法返回 true 的时候,才会调用 calculateBar()。该方法仅能在 K 线指标中使用

Python量化投资基础教程教学课件第三章 量化投资策略基础

作为一个完整的量化投资 策略系统,它应该由右图 这些基本功能模块综合构 成。

变量定义模块是量化投资程序的基础模块。

变量定义包括外部参数(常量)和内部变量两类。

一个完整的量化投资策略系统,必须包括以上5个方面的功能模 块。

变量的定义和数据的处理是基础,交易决策和执行和核心,风 险控制是关键。

这些功能相互制约而又相互依赖,构成一个完整的交易策略系 统,这些功能对于一个成功的交易策略系统时缺一不可的。

01 量化投资策略系统的构成 02 量化投资交易平台(国信iQuant) 03 量化投资的标的与数据 04 量化投资策略的开发 05 量化投资策略的优化

个程序中所使用的参数和变量都必须在该模块中进行定义。没有 定义的任何参数和变量将无法在程序中调用。每一种计算机语言 有不同的变量定义方式、格式和命令的规定。

在IQUANT策略交易终端里则是在INIT(CONTEXTINFO)里定义 全局变量,在HANDLE(BAR)中定义该次循环的变量。INIT和 HANDLEBAR中都可以自行定义外部变量,或者使用终端内函数 定义内部变量。

量化投资交易策略需要在量化交易平台上进行开发、测试、优化 和运行。

我们以国信IQUANT为例对量化交易平台的功能进行介绍:

国信IQUANT为量化投资者提供一站式的投资研究和交易服务,包含行 情显示、策略编写、回测、模拟交易和实盘交易等功能。

国信IQUANT中的“投资研究”“策略开发”以及“策略交易”模块提 供了策略开发交易想法形成、可行性分析和策略代码实现等各阶段所需 的功。

我们通过指标筛选出的股票 可选中它们,单击鼠标右键, 即可将其加入自选股。按住 CTRL和SHIFT键均可一次选 中多只股票。

从一无所知开始学习交易开拓者(TB).doc

从一无所知开始学习交易开拓者(TB)期货程序化交易编程经常会看到很多朋友问:帮我写个公式怎么样啊?帮我把某个公式改成TB的怎么样啊?我想出现这种情况的原因有两种:一是真的不会,毕竟做期货的会编程的不多;二是自己如果多花点时间的话是弄的出来,但是有点懒;我想无论是哪种原因,都应该好好的学习下TB,因为真正的你的交易思路只有你自己才清楚而且也只有你自己去把你的交易思路用TB表现出来你才能更清楚的知道你的交易思维中有何缺点但是编程不是一件很容易的事情,当然,如果您入门了,你会发觉TB编程其实和泡妞一样的简单,就看你敢不敢下手了所以本文仅是写给完全不懂编程的朋友的,仅是最基本的入门资料,如果您是高手,请忽略此文,以免耽误您的时间.我先不说那些专业术语,什么变量,函数和语法的,我们先不管他,以免看的头晕. 我想先说说在TB中代码的执行顺序,也就是说在TB的K线图(TB把K线叫做Bar)里面你写的公式或者指标是如何得到执行的;我想这个东西是最重要而且也是最好理解的.在其他的期货软件比如文华飞狐一类,我们是无法知道你写的公式是如何执行的,甚至我们不知道我们写出来的公式是不是真的就体现出了我们的思想,因为你写的公式或者指标是被这些软件在幕后进行处理的,是黑箱操作!而TB不同,我们能够清楚的看到你写的代码在任意一根K线上是如何得到执行的!!!!好了,先说说在TB里面代码是如何得到执行的.1,代码从第一根K线开始执行,一直到最后一根K线;2,在每一根K线上,代码都是从第一行开始执行,一直到最后一行;明白了吧,是不是很简单,我们先看一个小例子,如果您还不明白,那只能说我完全没有任何能力写这文章,您就板砖吧我们就写个输出每日的收盘价的例子;打开TB,在左边的TB公式里面,点击新建技术指标,新建其他的也没有关系,然后在出来的对话框的简称里面填入名字,记住,这个名字只能是E文哦在名字里面填入你喜欢的名字,点确定就OK了啊然后在出来的公式编辑器里面输入BeginEnd注意,除了参数和变量定义外,所有的代码都必须包含在Begin和End之间意思很简单就是Begin后,你的代码就开始执行了,End了,你的代码就执行完毕拉呵呵我们再在Begin和End之间输入一些代码,完整的就是:BeginFileAppend("c:\\a.log",Text(Year)+"年"+Text(Month)+"月"+Text(Day)+"日的收盘价等于");FileAppend("C:\\a.log",Text(Close));End我们再说说这两行代码是什么意思File就是文件,Append就是添加,现在明白了吧FileAppend就是添加一个文件,文件名是什么呢?就是你后面写的a.log,这个文件的路径在哪里呢?就是c:\\a.log里面的C盘,且在这个文件里面添加一行东西, 这行东西的内容就是你后面所写的Text(Year)+"年"+Text(Month)+"月"+Text(Day)+"日的收盘价等于"当然,如果这个文件已经存在,他就不会添加文件了,仅仅在这个文件的后面添加一行上面你写的内容好了,再看看Text,Text的意思就是把那些不是字符串的东西如数字啊,等变成字符串.而Year,Month,Day就代表了正在执行你写的代码的那一根K线的年,月,日,年月日是数字,我们当然要用Text把它搞成字符串,不然Windows会告诉你你犯了错误的Close的意思我不说大家也明白了吧,就是代表了当前正在执行你的代码的那根K线的收盘价啊,呵呵,如果代码执行到最后的那根K线且行情正在走动的时候Close代表的就是现在的最新价了咯.好了我们点公式编辑器上面的工具栏的第五个按钮(打勾的那个东西),校验保存公式,稍微等一下,就OK了我们在回到K线图里面,TB把K线图叫做超级图表,呵呵,有点不习惯在K线图里面右键,选择商品设置,然后吧里面的样本数由默认的300改成5,意思是让在超级图表里面仅仅显示5条K线,当然,你可以搞成任意你喜欢的数字你甚至可以从任意一个你喜欢的时间开始显示K线,我们选择5跟K线仅仅是为了测试的方便点确定后,你就看到在K线图里面只显示了5跟K线,所以我们的代码也仅仅只在这5跟K线上执行了当然现在代码还不能被执行,因为我们现在还需要把我们刚刚所写的那个指标加到K线图上面才能被执行的我们再在超级图表里面右键,选择插入技术分析,在出来的列表里面选择我们刚刚所写的技术指标,然后确定就OKl饿晕死,现在怎么在K线图上没有任何变化啊?呵呵我们上面说了,我们这个例子仅仅是把每日的收盘价写到文件里面去啊,那么我们找一找文件在什么地方咯?FileAppend("c:\\a.log",很明显,文件是在c盘的,文件的名字是a.log好了,我们到c盘找到a.log文件,双击打开,我们就会看到下面的内容:2007年9月24日的收盘价等于672802007年9月25日的收盘价等于678002007年9月26日的收盘价等于671602007年9月27日的收盘价等于673002007年9月28日的收盘价等于68020我们现在来分析下:首先你写的代码在第一根K线上执行,先执行第一行代码:FileAppend("c:\\a.log",Text(Year)+"年"+Text(Month)+"月"+Text(Day)+"日的收盘价等于");这行代码就输出了第一根K线的年,月,日,就在a.log文件里输出成"2007年9月24日的收盘价等于"然后执行第二行代码:FileAppend("C:\\a.log",Text(Close));折行代码把第一根K线的收盘价输出到a.log文件里面,于是就输出了"67280" 好了,代码在第一根K线上执行完毕,于是再转到第二根K线,再执行第一行代码,再执行第二行代码.........好了,现在代码在第二根,第三根,第四根K线上执行完毕,于是转到第五根也就是最后一根K线上执行第一行代码再执行第二行代码到此为止,所有的代码在所有的K线上执行完毕了,圆满的完成了党和祖国赋予他的神圣使命,于是也就有了我们上面所看到的结果:2007年9月24日的收盘价等于672802007年9月25日的收盘价等于678002007年9月26日的收盘价等于671602007年9月27日的收盘价等于673002007年9月28日的收盘价等于68020OK,下回继续我一直非常愿意帮助客户们解答在编程中的难点,但是却不大愿意帮助客户写完整的公式策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

processOrderStatus 事件:处理委托回报 目前报单的四种状态返回会调用该方法:如柜台已接收、未成交还在队列中、部分成交还在队列中、 全部成交、已撤单等等

processOrderDeal 事件:处理成交回报 报单每成交一次调用一次,如报单 100 手,第一次成交 32 手,则会调用一次

参数属性

Value: 参数的缺省默认值。 Label: 输入参数的文字说明,客户端所显示的参数描述名称。允许输入中文。 sequence: 整型,参数在客户端所显示的顺序,各个输入参数的顺序值不能相等。 readonly:布尔型,参数值是否为只读,默认为 false。

3.2 输出参数的设定(方向 Out)

3、通过向导设定参数

在策略向导内设置参数和合约,设置完后点击完成。 (这些设置的内容会由 studio 在接下来的步骤中转化成相应 的代码。 )

特别说明: 1、 在新建策略向导中,必须设定的属性为策略名称和合约行情周期,事件、参数、指标、回调函数可以不预先 设定。 2、 点击完成后 studio 会根据设定自动生成初始化代码。 3、如果策略已经新建后还想回到本页面中,可以鼠标右键点击【策略】【策略属性】 ,随后打开本界面。在本 界面上进行的修改之后,代码上也会做相应修改。

4、

事件处理; preCalculateBar 事件:K 线预处理 只有当该方法返回 true 的时候,才会调用 calculateBar()。该方法仅能在 K 线指标中使用

calculateBar 事件:K 线计算 指标核心计算逻辑写在该方法中,其中指标可以包含多个返回值,当返回值数量大于 1 时,需要通过 initIndicatorNum()进行设置。Results[0]为第一个返回值。该方法仅能在 K 线指标中使用 特别说明: 上面两个事件方法是创建 K 线指标生成的;

3、 事件处理; processBar 事件:处理 K 线 可以获取当前 K 线的价、量、时间等信息,也可以获取向前 N 根 K 线的信息,默认可以取得向前 200 根的数据,数值 200 可以修改大小 该该方法是在 K 线计算完成后调用,即对豆粕 1 分钟 K 线而言,9 点 01 分能调用该方法

3.1 输入参数的设定(方向 In)

输入参数指用来处理执行策略前需要调整的数值,也可以用来显示执行策略前不需要调整但是执行者必须知道的 数值。 在新建策略时使用向导模板生成输入参数。

//参数设定代码示例

@In(label = "采样个数1", sequence = 0) @Text(value = "60", readonly = false) int sampleCount1 = 60;

期货公司编号 BrokerID:找到快期的安装目录,在目录中找到 broker.xml 文件并打开(如果没有类似文 件,请联系开户期货公司获取) 。如下,文件中的 BrokerID 即是需要配置的编号。

X-Speed 通道地址,可向开户的期货公司询问。不同的是,X-Speed 通道地址的默认交易端口为 10910、 默认行情端口为 10915;并且 X-Speed 不需要填写编号即 BrokerID。

processOrderCancel 事件:处理撤单回报 发生撤单时会调用,可以在该方法中加入撤单后追价报单或者强平等操作

特别说明: 1、 回测过程中,同步和异步报单设定下调用的事件不同。以 orderinsert 作为委托指令报单为异步报单,这种 情况下所有事件都会调用。 以 Sell、 buy 作为委托指令报单是同步报单, 这种情况下有三个事件默认不调用,

4.2 X-Quant 指标代码的结构

一般一个指标的代码分成四个部分(第 1、2 部分可以在新建指标时设定向导对话框之后由 studio 自动生成。 )

1、 2、 引用类库; 类变量/参数/声明; 3、 声明参数 创建构造函数

初始化指标 初始化指标数量 initIndicatorNum 根据指标值返回数量进行设置,如果指标需要包含 3 个返回值,则将方法中 return 关键字后的数字修 改为 3 即可 如果返回值大量大于 1 且没有覆盖此方法,会在测试或者运行中抛出异常 ArrayIndexOutOfBoundsException 初始化指标名称 initIndicatorNames 根据指标值返回数量进行设置,如果指标需要包含 3 个返回值,则将方法中 return 关键字后加上一个 由 3 个字符串组成的字符串数组即可,如:return new String[] { "第一个指标名", "第二个指标名", " 第三个指标名" };

一般一个策略的代码分成三个部分(第 1、2 部分可以在新建策略时设定向导对话框之后由 studio 自动生成。 ) 1、 引用类库; 2、 类变量/参数/声明;

声明参数 声明指标 模型初始化 initialize 在策略上传时执行的操作,如设置一些全局控制(是否允许策略自动启动,设置强制平仓时间等)

preCalculateMD 事件:Tick 行情预处理 只有当该方法返回 true 的时候,才会调用 calculateMD()。该方法仅能在 Tick 行情指标中使用

calculateMD 事件:Tick 行情计算 指标核心计算逻辑写在该方法中,其中指标可以包含多个返回值,当返回值数量大于 1 时,需要通过 initIndicatorNum()进行设置。Results[0]为第一个返回值。该方法仅能在 Tick 行情指标中使用 特别说明: 上面两个事件方法是创建快照行情指标生成的。

4.3 示例代码

//第一部分:引用类库

package com.dfitc.stp005056c00008.strategy.baseStrategy;

import com.dfitc.stp.annotations.*; import com.dfitc.stp.indicator.*; import com.dfitc.stp.market.*; import com.dfitc.stp.trader.*; import com.dfitc.stp.strategy.*; import com.dfitc.stp.entity.Time; import com.dfitc.stp.util.StringUtil; import java.util.Date; import com.dfitc.stp005056c00008.indicator.baseIndicator.*;

从零开始学 X-Quant

v18

一、引言

1.1 X-Quant 是一个用于设计和执行计算机量化交易策略的集成开发系统。随着软件有一些 X-Quant 的文档列 表,在使用 X-Quant 编写和运行策略时,这些资料会提供重要帮助: 《XQuant 能做什么.pdf》 《XQuant 个人版用户手册.pdf》 《XQuantAPI 指南.chm》 《XQuant API 使用说明.doc》 《XQuant 常见问题列表.docx》

1、输出参数可以在客户端实时显示(在客户端策略引擎指标监控窗口中显示该参数值) 2、用户可以将自己关心的数值或指标设置为输出参数,然后通过客户端可以实时查看 3、使用平台创建策略默认设置每 3 秒钟向前台客户端反馈一次输出参数,可以修改输出参数的输出模式以及时 间间隔 属性

sequence: 整型,在客户端所显示输出参数的顺序,各个输出参数的顺序值不能相等。 Label: 输入参数的文字说明,客户端所显示的参数描述名称。允许输入中文。

2、通过向导建立新策略

1、启动 X-Quant 程序。 2、在右上角点选策略开发按钮,切换到 studio 透视图状态;

3、选择 【策略开发】【新建策略】 菜单,即可打开新建策略向导。 特别说明: 1、在策略开发-工程视图中也可以创建 X-Quant 策略,详见《XQuant 个人版用户手册.pdf》-章节 6.1。 2、通过新建策略向导可以轻松地生成声明参数、声明指标、初始化合约、初始化指标等工作的代码。

processBarInside 事件:处理 K 线(用于 bar 内成交) 该方法用于在 K 线没有计算完成时执行,加快计算,能够使策略在满足条件时尽快执行

processMD 事件:处理 Tick 行情(即市场行情 MarketData) 处理交易所发送的切片行情,即时间间隔最小的行情,能够获取到该行情的价、量、时间等信息

1.2 本材料的目标在于描述如何创建一个完整策略。内容从创建策略入手,举例演示代码的结构,讲解声明、初 始化、事件处理等内容。同时简单介绍数据导入和策略上传的简单步骤。 本材料暂时不涉及代码细节的讲解。 1.3 X-Quant 安装/卸载请参考文档《XQuant 个人版用户手册.pdf》-章节 3

二、配置通道及帐号

4、编写策略代码

本段代码使用 1 分钟行情作为行情周期,所以代码中显示的 close,open 都代表 1 分钟 bar 的 open 和 close

价格。 本演示策略是一个移动平均线趋势追踪策略, 当短期均线上穿长期均线时, 开仓做多。 短期均线下穿长期均线时, 多头仓位平仓。

4.1 X-Quant 策略代码的结构

1.2、导入策略 1、点击【策略管理】【导入】 ,选择策略指标,点击下一步,打开策略导入界面。 2、选择需要导入的压缩包(*.zip或*.sty文件) ,随后策略和指标导入成功。

特别说明: 1、也可以通过互联网,免费下载半年的高频数据,该内容在模型测试环节介绍; 2、X-Quant导入行情数据的格式为csv,用户也可将自己的数据转化成X-Quant数据的格式导入; 3、X-Quant支持level1和level2数据分别导入,并可以自动识别数据是level1还是level2;