北汽蓝谷2019年三季度财务状况报告

北汽蓝谷2019年管理水平报告

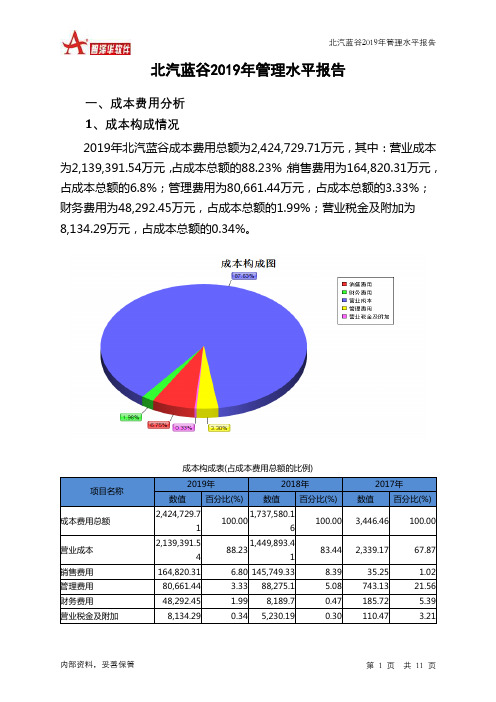

北汽蓝谷2019年管理水平报告一、成本费用分析1、成本构成情况2019年北汽蓝谷成本费用总额为2,424,729.71万元,其中:营业成本为2,139,391.54万元,占成本总额的88.23%;销售费用为164,820.31万元,占成本总额的6.8%;管理费用为80,661.44万元,占成本总额的3.33%;财务费用为48,292.45万元,占成本总额的1.99%;营业税金及附加为8,134.29万元,占成本总额的0.34%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额2,424,729.71100.001,737,580.16100.00 3,446.46 100.00营业成本2,139,391.5488.231,449,893.4183.44 2,339.17 67.87销售费用164,820.31 6.80 145,749.33 8.39 35.25 1.02 管理费用80,661.44 3.33 88,275.1 5.08 743.13 21.56 财务费用48,292.45 1.99 8,189.7 0.47 185.72 5.39 营业税金及附加8,134.29 0.34 5,230.19 0.30 110.47 3.212、总成本变化情况及原因分析北汽蓝谷2019年成本费用总额为2,424,729.71万元,与2018年的1,737,580.16万元相比有较大增长,增长39.55%。

以下项目的变动使总成本增加:营业成本增加689,498.13万元,财务费用增加40,102.75万元,销售费用增加19,070.98万元,营业税金及附加增加2,904.1万元,共计增加751,575.95万元;以下项目的变动使总成本减少:管理费用减少7,613.66万元,资产减值损失减少56,812.74万元,共计减少64,426.4万元。

北汽蓝谷2020年三季度财务指标报告

一、实现利润分析

项目名称 营业收入

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

978,672.72

- 756,446.8

-22.71 80,960.88

-89.3

利润总额

9,625.5

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

978,672.72

100.00 756,446.8

100.00 80,960.88

100.00

868,779.59 2,049.09

68,978.62 46,236.26

2018年三季度 6.31

45.25 0.03

51.56

2019年三季度 62.66

250.47 106.26 313.13

2020年三季度 424.24

2,255.34 368.08

2,679.58

北汽蓝谷2020年三季度营业周期为2679.58天,2019年三季度为 313.13天,2020年三季度比2019年三季度延长2366.45天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用成倍增加,营运能力成倍下降。

五、发展能力分析 从这三季度来看北汽蓝谷营业收入持续快速下降。2019年三季度营业 收入756,446.8万元,比2018年三季度下降22.71%,而2020年三季度又 下降了89.30%,使其营业收入下降至80,960.88万元,应当引起重视,迅 速查明原因。

600733北汽蓝谷2023年三季度现金流量报告

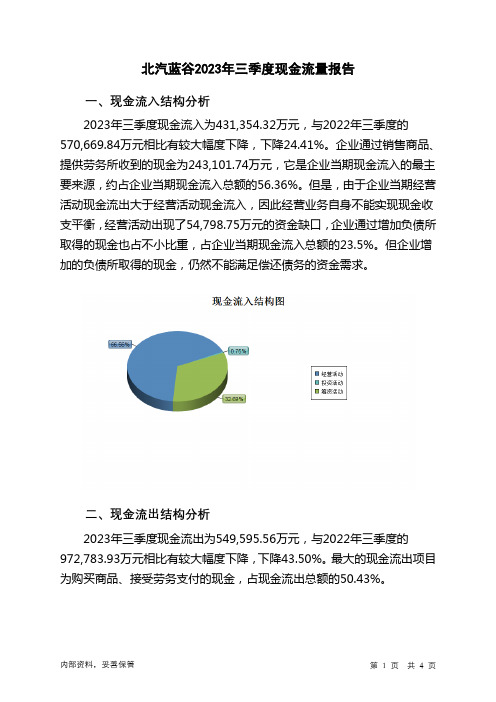

北汽蓝谷2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为431,354.32万元,与2022年三季度的570,669.84万元相比有较大幅度下降,下降24.41%。

企业通过销售商品、提供劳务所收到的现金为243,101.74万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.36%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了54,798.75万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.5%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为549,595.56万元,与2022年三季度的972,783.93万元相比有较大幅度下降,下降43.50%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.43%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度北汽蓝谷投资活动需要资金43,943.37万元;经营活动需要资金54,798.75万元。

企业经营活动和投资活动均需要投入资金。

2023年三季度北汽蓝谷筹资活动需要净支付资金19,499.12万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

北汽蓝谷2019年经营成果报告

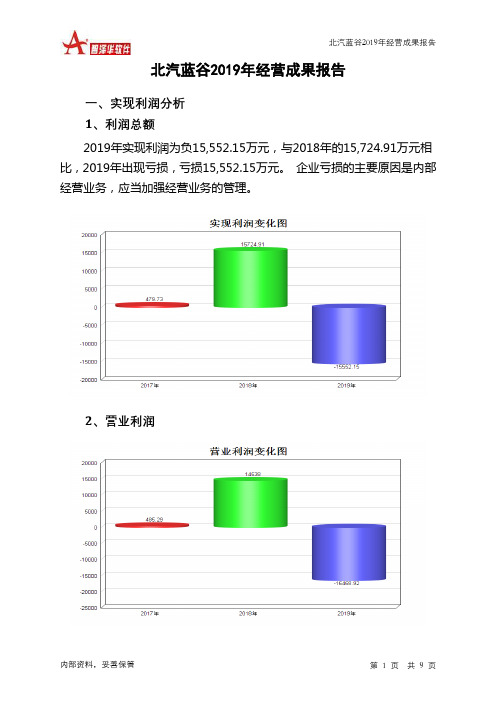

北汽蓝谷2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为负15,552.15万元,与2018年的15,724.91万元相比,2019年出现亏损,亏损15,552.15万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润3、投资收益2019年投资收益为13,208.19万元,与2018年的4,178.67万元相比成倍增长,增长2.16倍。

4、营业外利润2019年营业外利润为916.76万元,与2018年的1,186.91万元相比有较大幅度下降,下降22.76%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为2,358,870.96万元,比2018年的1,643,796.04万元增长43.50%,营业成本为2,139,391.54万元,比2018年的1,449,893.41万元增加47.56%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入2,358,870.9643.51,643,796.0442,903.61 3,822.46 0实现利润-15,552.15 -198.9 15,724.91 3,177.86 479.73 0营业利润-16,468.92 -213.28 14,538 2,895.72 485.29 0 投资收益13,208.19 216.09 4,178.67 3,875.99 105.1 0 营业外利润916.76 -22.76 1,186.91 21,439.96 -5.56 0二、成本费用分析1、成本构成情况2019年北汽蓝谷成本费用总额为2,424,729.71万元,其中:营业成本为2,139,391.54万元,占成本总额的88.23%;销售费用为164,820.31万元,占成本总额的6.8%;管理费用为80,661.44万元,占成本总额的3.33%;财务费用为48,292.45万元,占成本总额的1.99%;营业税金及附加为8,134.29万元,占成本总额的0.34%。

北汽蓝谷发展现状-概述说明以及解释

北汽蓝谷发展现状-概述说明以及解释1.引言1.1 概述北汽蓝谷是中国大陆首家专注于新能源汽车领域的国家级高新技术企业。

随着全球对环境保护和可持续发展的共同呼吁,新能源汽车产业迎来了空前的发展机遇。

北汽蓝谷作为中国汽车工业集团旗下的重要成员,一直致力于新能源汽车的研发、生产和销售,取得了可喜的发展成果。

北汽蓝谷成立于2008年,总部位于北京市顺义区。

经过多年的发展,企业已经建立了完整的新能源汽车产业链,包括研发、生产、销售和服务等各个环节。

目前,北汽蓝谷拥有多个生产基地和研发中心,产品涵盖纯电动乘用车、纯电动商用车和新能源系统等多个领域。

在产品方面,北汽蓝谷不断进行技术创新和产品升级,推出了一系列具有竞争力的新能源汽车产品。

其中,北汽蓝谷的纯电动乘用车在市场上具有很强的竞争力和影响力,深受消费者的欢迎。

同时,北汽蓝谷还与多家国内外知名的汽车制造商和科研机构合作,不断引进和研发新的技术,提升产品的性能和品质。

除了产品创新,北汽蓝谷也积极推动新能源汽车产业的发展。

企业坚持以市场需求为导向,加大了对新能源汽车的推广和宣传力度。

通过新能源汽车展览会、宣传活动和经销商网络的建设,北汽蓝谷逐渐提升了品牌知名度和市场份额。

同时,企业还积极参与国家制定的新能源汽车标准和政策的制定,推动行业的规范和健康发展。

展望未来,北汽蓝谷将继续坚持“科技创新、可持续发展”的发展理念,积极应对市场竞争和行业挑战。

企业将继续加大研发投入,提升产品的技术含量和竞争力。

同时,北汽蓝谷还将致力于拓展国内外市场,推动新能源汽车的普及和应用。

相信在不久的将来,北汽蓝谷将成为全球新能源汽车领域的领军企业。

1.2文章结构文章结构部分的内容可以编写如下:2. 正文2.1 发展历程2.2 产品与技术创新在本篇长文中,将从两个方面来探讨北汽蓝谷的发展现状。

首先,我们将回顾北汽蓝谷的发展历程,分析其成立以来的重要里程碑和发展阶段。

其次,我们将重点关注北汽蓝谷在产品和技术方面的创新,探讨其在新能源领域的突破和领先地位。

600733北汽蓝谷2023年三季度行业比较分析报告

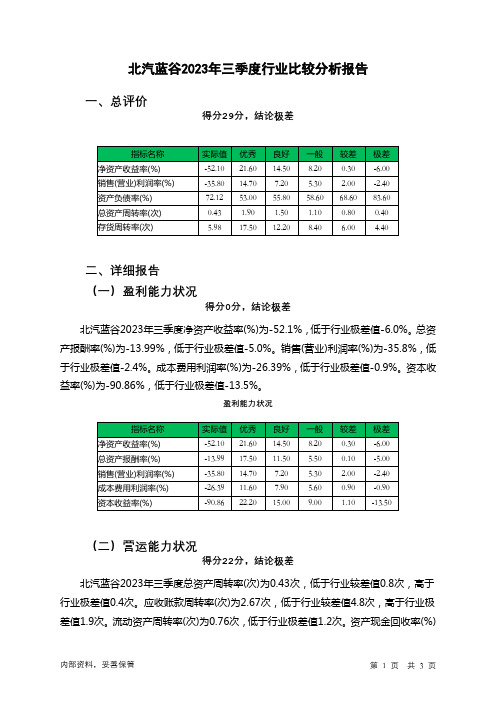

北汽蓝谷2023年三季度行业比较分析报告一、总评价得分29分,结论极差二、详细报告(一)盈利能力状况得分0分,结论极差北汽蓝谷2023年三季度净资产收益率(%)为-52.1%,低于行业极差值-6.0%。

总资产报酬率(%)为-13.99%,低于行业极差值-5.0%。

销售(营业)利润率(%)为-35.8%,低于行业极差值-2.4%。

成本费用利润率(%)为-26.39%,低于行业极差值-0.9%。

资本收益率(%)为-90.86%,低于行业极差值-13.5%。

盈利能力状况(二)营运能力状况得分22分,结论极差北汽蓝谷2023年三季度总资产周转率(次)为0.43次,低于行业较差值0.8次,高于行业极差值0.4次。

应收账款周转率(次)为2.67次,低于行业较差值4.8次,高于行业极差值1.9次。

流动资产周转率(次)为0.76次,低于行业极差值1.2次。

资产现金回收率(%)为-6.73%,低于行业较差值-3.9%,高于行业极差值-8.4%。

存货周转率(次)为5.98次,低于行业较差值6.0次,高于行业极差值4.4次。

营运能力状况(三)偿债能力状况得分30分,结论较差北汽蓝谷2023年三季度资产负债率(%)为72.12%,劣于行业较差值68.6%,优于行业极差值83.6%。

已获利息倍数为-9.1,低于行业极差值3.5。

速动比率(%)为96.4%,高于行业良好值94.7%,低于行业最优值107.9%。

现金流动负债比率(%)为-3.48%,低于行业较差值-3.1%,高于行业极差值-9.7%。

带息负债比率(%)为53.07%,劣于行业较差值42.2%,优于行业极差值56.1%。

偿债能力状况(四)发展能力状况得分65分,结论一般北汽蓝谷2023年三季度销售(营业)增长率(%)为58.81%,高于行业优秀值14.3%。

资本保值增值率(%)为110.43%,高于行业良好值108.7%,低于行业最优值113.4%。

销售(营业)利润增长率(%)为-4.62%,低于行业平均值-1.3%,高于行业较差值-7.2%。

三六零2019年三季度财务分析结论报告

三六零2019年三季度财务分析综合报告三六零2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为133,896.9万元,与2018年三季度的119,354.1万元相比有较大增长,增长12.18%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为132,869.4万元,与2018年三季度的108,960.3万元相比有较大增长,增长21.94%。

2019年三季度销售费用为38,270.2万元,与2018年三季度的51,086.9万元相比有较大幅度下降,下降25.09%。

2019年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年三季度管理费用带来收益95,884.1万元,2019年三季度融资活动由创造收益转化为支付费用,支付17,532.8万元。

2019年三季度管理费用占营业收入的比例为4.87%,2018年三季度为-28%。

同时,经营业务的盈利水平有较大幅度的提高,管理费用的增长是合理的。

本期财务费用为-15,536.2万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,三六零2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

北汽蓝谷2018年财务分析结论报告-智泽华

北汽蓝谷2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 北汽蓝谷2018年财务分析综合报告一、实现利润分析2018年实现利润为15,724.91万元,与2017年的479.73万元相比成倍增长,增长31.78倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为1,449,893.41万元,与2017年的2,339.17万元相比成倍增长,增长618.83倍。

2018年销售费用为145,749.33万元,与2017年的35.25万元相比成倍增长,增长4,133.57倍。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为88,275.1万元,与2017年的743.13万元相比成倍增长,增长117.79倍。

2018年管理费用占营业收入的比例为5.37%,与2017年的19.44%相比有较大幅度的降低,降低14.07个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为8,189.7万元,与2017年的185.72万元相比成倍增长,增长43.1倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,北汽蓝谷2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北汽蓝谷2019年三季度财务状况报告

一、资产构成 1、资产构成基本情况

北汽蓝谷2019年三季度资产总额为5,805,136.2万元,其中流动资产为4,651,777.98万元,主要分布在应收账款、货币资金、其他流动资产等环节,分别占企业流动资产合计的45.26%、17.59%和15.81%。

非流动资产为1,153,358.22万元,主要分布在固定资产和无形资产,分别占企业非流动资产的45.06%、20.74%。

资产构成表

项目名称

2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)

数值

百分比(%)

数值 百分比(%)

总资产 5,805,136.2 100.00

3,305,666.1

8 100.00 38,522.1 100.00 流动资产 4,651,777.9

8

80.13

2,537,544.14 76.76 32,295.6 83.84 长期投资 39,227.61 0.68 29,965.85 0.91 4,646.85 12.06 固定资产 519,736.06 8.95 338,187.13 10.23 1,480.92 3.84 其他

594,394.55

10.24 399,969.07

12.10

98.74

0.26

2、流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的45.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产4,651,777.9

8

100.00

2,537,544.1

4

100.00 32,295.6 100.00

存货530,782.69 11.41 97,794.54 3.85 21,510.08 66.60 应收账款2,105,218.1 45.26 984,177.59 38.78 0 0.00 其他应收款0 0.00 0 0.00 243.03 0.75 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据394,471.07 8.48 746,634.55 29.42 0 0.00 货币资金818,041.51 17.59 415,467.2 16.37 6,399.62 19.82 其他803,264.61 17.27 293,470.26 11.57 4,142.87 12.83

3、资产的增减变化

2019年三季度总资产为5,805,136.2万元,与2018年三季度的

3,305,666.18万元相比有较大增长,增长75.61%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加1,121,040.51万元,其他流动资产增加460,374.68万元,存货增加432,988.16万元,货币资金增加402,574.3万元,固定资产增加181,548.93万元,无形资产增加96,337.19万元,预付款项增加42,061.74万元,开发支出增加33,245.95

万元,在建工程增加22,472.69万元,其他非流动资产增加20,845.6万元,递延所得税资产增加17,385万元,长期投资增加9,261.76万元,一年内到期的非流动资产增加3,009.29万元,应收利息增加2,256.17万元,长期待摊费用增加612.69万元,共计增加2,846,014.67万元;以下项目的变动使资产总额减少:应收票据减少352,163.48万元,共计减少352,163.48万元。

增加项与减少项相抵,使资产总额增长2,493,851.18万元。

主要资产项目变动情况表

项目名称

2019年三季度2018年三季度2017年三季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产4,651,777.9

8

83.32

2,537,544.1

4

7,757.24 32,295.6 0

长期投资39,227.61 30.91 29,965.85 544.86 4,646.85 0 固定资产519,736.06 53.68 338,187.13 22,736.33 1,480.92 0 存货530,782.69 442.75 97,794.54 354.65 21,510.08 0 应收账款2,105,218.1 113.91 984,177.59 0 0 0

货币性资产1,212,512.5

8

4.34

1,162,101.7

5

18,058.91 6,399.62 0

二、负债及权益构成

1、负债及权益构成基本情况

北汽蓝谷2019年三季度负债总额为4,105,194.94万元,资本金为349,365.93万元,所有者权益为1,699,941.26万元,资产负债率为70.72%。

在负债总额中,流动负债为3,070,210.03万元,占负债和权益总额的52.89%;短期借款为894,520万元,非流动负债为1,034,984.91万元,金融性负债占资金来源总额的33.24%。