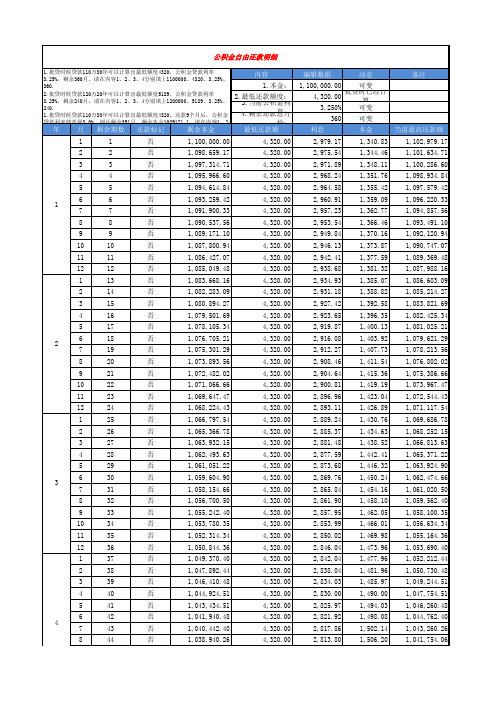

北京公积金自由还款贷款计算器

北京最全最准确自由还款本金利息 计算器

1

2

3

4

4

9 10 11 12 1 2 3 4 5 5 6 7 8 9 10 11 12 1 2 3 4 5 6 6 7 8 9 10 11 12 1 2 3 4 5 7 6 7 8 9 10 11 12 1 2 3 4 5 8 6 7 8 9 10 11 12

45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96

还款标记 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

剩余本金 1,100,000.00 1,098,659.17 1,097,314.71 1,095,966.60 1,094,614.84 1,093,259.42 1,091,900.33 1,090,537.56 1,089,171.10 1,087,800.94 1,086,427.07 1,085,049.48 1,083,668.16 1,082,283.09 1,080,894.27 1,079,501.69 1,078,105.34 1,076,705.21 1,075,301.29 1,073,893.56 1,072,482.02 1,071,066.66 1,069,647.47 1,068,224.43 1,066,797.54 1,065,366.78 1,063,932.15 1,062,493.63 1,061,051.22 1,059,604.90 1,058,154.66 1,056,700.50 1,055,242.40 1,053,780.35 1,052,314.34 1,050,844.36 1,049,370.40 1,047,892.44 1,046,410.48 1,044,924.51 1,043,434.51 1,041,940.48 1,040,442.40 1,038,940.26

2016最新120万30年北京公积金自由还款计算器

3061 3056 3052 3047 3043 3038 3034 3029 3025 3020 3015 3011 3006 3002 2997 2992 2988 2983 2978 2974 2969 2964 2959 2955 2950 2945 2940 2935 2931 2926 2921 2916 2911 2906 2901 2897 2892 2887 2882 2877 2872 2867 2862 2857 2852 2847 2842

140期 141期 142期 143期 144期 145期 146期 147期 148期 149期 150期 151期 152期 153期 154期 155期 156期 157期 158期 159期 160期 161期 162期 163期 164期 165期 166期 167期 168期 169期 170期 171期 172期 173期 174期 175期 176期 177期 178期 179期 180期 181期 182期 183期 184期 185期 186期

4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713 4713

1876 1881 1887 1892 1897 1902 1907 1912 1917 1923 1928 1933 1938 1943 1949 1954 1959 1965 1970 1975 1981 1986 1991 1997 2002 2008 2013 2018 2024 2029 2035 2040 2046 2052 2057 2063 2068 2074 2079 2085 2091 2096 2102 2108 2113 2119 2125

北京公积金贷款额度计算公式是什么

北京公积⾦贷款额度计算公式是什么⽬前,北京地区贷款额度取决于房屋评估价值、⽉缴存额、申请借款年限、⾸付款、建筑⾯积等。

那么北京公积⾦贷款额度计算公式是什么呢?下⾯店铺⼩编整理了相关内容,希望对⼤家有所帮助。

根据⽉收⼊和⽉缴存额、借款年限计算贷款额度,计算⽅法如下:最...想要了解更多关于北京公积⾦贷款额度计算公式是什么的知识,跟着店铺⼩编⼀起看看吧。

⽬前,北京地区贷款额度取决于房屋评估价值、⽉缴存额、申请借款年限、⾸付款、建筑⾯积等。

那么北京公积⾦贷款额度计算公式是什么呢?下⾯店铺⼩编整理了相关内容,希望对⼤家有所帮助。

⼀、根据⽉收⼊和⽉缴存额、借款年限计算贷款额度,计算⽅法如下:最⾼可贷额度=/申请贷款年限的每万元贷款⽉均还款额其中,⽉收⼊=个⼈住房公积⾦⽉缴存额÷住房公积⾦缴存⽐例注:1、按照5年以上利率3.25%计算,申请贷款年限20年的每万元贷款⽉均还款额为56.72元,申请贷款年限30年的每万元贷款⽉均还款额为43.52元。

2、贷款期限:借款⼈的贷款期限最长可以计算到借款⼈70周岁,同时不得超过30年。

3、北京市住房公积⾦管理中⼼规定,2018年4⽉1⽇起,借款申请⼈每⽉的基本⽣活费标准由1092元调整⾄1204元,借款申请⼈每⽉最低⼯资标准每⽉不低于1720元。

⼆、根据⾸付款、房屋评估价值计算贷款额度⽬前北京地区⾸套房⾸付为20%,那么可以申请的贷款额度最⾼不能超过房屋评估值的80%三、根据房屋⾯积评估贷款额度⽬前,购买政策性住房或套型建筑⾯积在90平⽅⽶以下的⾸套⾃住住房的申请⼈,住房公积⾦贷款单笔最⾼额度为120万元。

购买套型建筑⾯积在90平⽅⽶以上⾮政策性住房或第⼆套住房的,贷款最⾼额度为80万元。

总结:在北京地区申请公积⾦贷款,除了根据⽉收⼊、⽉缴存额、借款年限外,同时会考虑单笔贷款最⾼限额、最低⾸付款等条件。

虽然账户余额对贷款额度没有直接影响,但是也要保证连续6个⽉缴纳公积⾦才可以申请公积⾦贷款,具体可到北京住房公积⾦管理中⼼查询》计算北京住房公积⾦贷款额度。

计算公积金贷款偿还的利息总额的函数

计算公积金贷款偿还的利息总额的函数要计算公积金贷款偿还的利息总额,需要知道以下信息:1. 贷款金额(Loan Amount):假设为P;2. 贷款年限(Loan Tenure):假设为N年;3. 贷款利率(Loan Interest Rate):假设为R%。

偿还的利息总额可以通过以下公式计算:利息总额= P * (R/100) * N下面是一个计算公积金贷款偿还利息总额的函数的例子(使用Python语言):pythondef calculate_interest_amount(loan_amount, loan_tenure,loan_interest_rate):interest_amount = loan_amount * (loan_interest_rate/100) *loan_tenurereturn interest_amount使用该函数可以计算出公积金贷款偿还的利息总额。

请注意,传入的贷款利率应该是百分数,例如5%应该传入5而不是0.05。

示例用法:pythonloan_amount = 100000 # 贷款金额loan_tenure = 10 # 贷款年限loan_interest_rate = 5 # 贷款利率interest_amount = calculate_interest_amount(loan_amount, loan_tenure, loan_interest_rate)print("利息总额:", interest_amount)输出结果:利息总额:50000以上例子中,假设贷款金额为100000元,贷款年限为10年,贷款利率为5%。

根据公式计算,利息总额为50000元。

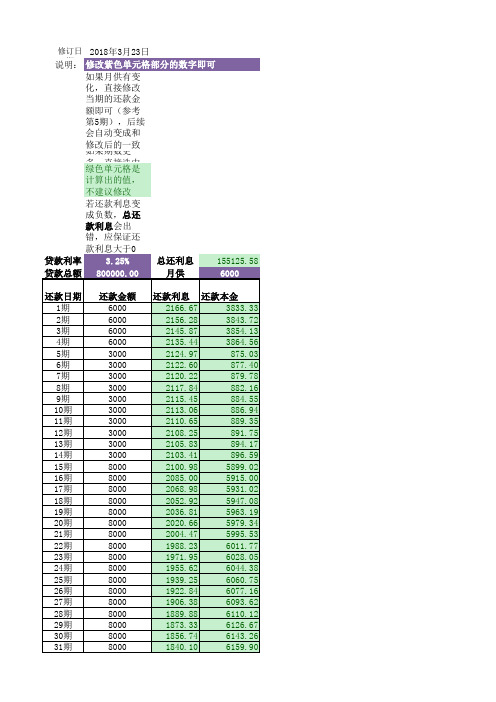

公积金自由还款明细计算器

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63

414558.16 411680.92 408795.89 405903.04 403002.36 400093.83 397177.42 394253.10 391320.87 388380.70 385432.56 382476.44 379512.32 376540.16 373559.96 370571.69 367575.32 364570.83 361558.21 358537.43 355508.47 352471.31 349425.92 346372.28 343310.37 340240.17 337161.65 334074.80 330979.59 327875.99 324763.99 321643.55 318514.67

2025年5月 2025年6月 2025年7月 2025年8月 2025年10月 2025年11月 2025年12月 2026年1月 2026年2月 2026年3月 2026年4月 2026年5月 2026年6月 2026年7月 2026年8月 2026年9月 2026年10月 2026年11月 2026年12月 2027年1月 2027年2月 2027年3月 2027年4月 2027年5月 2027年6月 2027年7月 2027年8月 2027年9月 2027年10月 2027年11月 2027年12月 2028年1月 2028年2月

本金

利息

500000 111242.83

2645.83 2653.00 2660.18 2667.39 2674.61 2681.86 2689.12 2696.40 2703.71 2711.03 2718.37 2725.73 2733.12 2740.52 2747.94 2755.38 2762.84 2770.33 2777.83 2785.35 2792.90 2800.46 2808.05 2815.65 2823.28 2830.92 2838.59 2846.28 2853.99 2861.72 1354.17 1347.00 1339.82 1332.61 1325.39 1318.14 1310.88 1303.60 1296.29 1288.97 1281.63 1274.27 1266.88 1259.48 1252.06 1244.62 1237.16 1229.67 1222.17 1214.65 1207.10 1199.54 1191.95 1184.35 1176.72 1169.08 1161.41 1153.72 1146.01 1138.28

住房公积金贷款自由还款方式

住房公积金贷款自由还款方式一、自由还款方式1. 什么是自由还款?自由还款就是您申请住房公积金贷款时,住房公积金管理中心根据您的借款金额和期限,给出一个最低还款额,以后您在每月还款数额不少于这一最低还款额的前提下,可以根据自身的经济状况,自由安排每月还款额的还款方式。

2. 自由还款方式有哪些特点?1)只要不低于最低还款额,每月的还款金额可以自由设定;2)可以通过客户服务部电话委托的方式调整每月的还款额,操作省时省力;3)除最后一期外,每月先按照您通知的金额扣款,如果还款账户余额不足扣款失败,还要按照最低还款额进行二次扣款,可以减少您贷款逾期的可能性。

3. 最低还款额是怎么确定的?住房公积金管理中心根据您申请的借款期限、借款金额和房屋折旧,确定您的最低还款额。

4. 客户服务部功能简介客户服务部是北京住房公积金管理中心为大家提供的服务平台。

您可以通过客户服务部调整月还款额,还能查询到您贷款的相关情况,同时客户服务部为您提供人工咨询服务。

二、自由还款方式下偿还贷款1、我想调整月还款额时,如何办理手续呢?在借款偿还期间,您可根据自身经济状况,在不低于最低还款额的前提下,可通过以下方式调整月还款额:一是您可通过客户服务部电话委托调整月还款额,每期有两次利用该方式调整月还款额的机会;二是您本人携带身份证到贷款业务柜台,通过柜台书面委托办理调整月还款额操作,每期有一次利用该方式调整月还款额的机会。

需注意的是:您需要至少于三个工作日前办理手续;若您在一期内进行了多次的通知,则以您向客户服务部电话委托和柜台书面委托的最后一次有效通知金额为准;您不能一次通知多个月的还款额,但在此期间,如您不再通知,就以上次通知额一直扣划下去,直至再次进行调整为止。

2、我怎么办理提前还款手续呢?在自由还款方式下,由于您可以自由设定还款额,所以不存在提前部分还款。

如果您想提前还清全部贷款,有两种办法:一种办法是:您可以于下一还款日把贷款全部还清,但您需要于三个工作日前通过客户服务部进行委托或到贷款业务柜台办理手续。

公积金自由还款计算器

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

86期 87期 88期 89期 90期 91期 92期 93期 94期 95期 96期 97期 98期 99期 100期 101期 102期 103期 104期 105期 106期 107期 108期 109期 110期 111期 112期 113期 114期 115期 116期 117期 118期 119期 120期 121期 122期 123期 124期 125期 126期 127期 128期 129期 130期 131期 132期 133期 134期 135期 136期 137期 138期 139期

99.78 78.38 56.93 35.42 13.84

7147.90 7167.25 7186.67 7206.13 7225.65 7245.22 7264.84 7284.51 7304.24 7324.02 7343.86 7363.75 7383.69 7403.69 7423.74 7443.85 7464.01 7484.22 7504.49 7524.82 7545.20 7565.63 7586.12 7606.67 7627.27 7647.93 7668.64 7689.41 7710.24 7731.12 7752.06 7773.05 7794.10 7815.21 7836.38 7857.60 7878.88 7900.22 7921.62 7943.07 7964.58 7986.16

提前部分还贷计算器

提前部分还贷计算器首先,要计算提前还款后的剩余贷款金额,需要知道剩余还款期限和每期偿还的本金。

假设贷款金额为A,还款期限为N个月,每月偿还的本金为P,则剩余还款期限为M个月(M=N-T,T为提前还款的期数)。

剩余还款期限为M个月的剩余贷款金额计算公式为:剩余贷款金额=剩余还款期限×每期偿还的本金接下来,计算提前还款后的节省金额。

提前还款后,剩余还款期限缩短为M个月,每月偿还的本金仍为P,所以节省的利息为每期偿还本金乘以提前还款的期数。

节省金额=每期偿还的本金×提前还款的期数最后,计算提前还款后的还款时间。

原本的还款期限为N个月,提前还款的期数为T个月,所以还款时间缩短为N-T个月。

通过以上的计算公式,我们可以很方便地使用提前部分还贷计算器来计算提前还款后的节省金额和缩短的还款时间。

以下是一个具体的例子,假设借款金额为100,000元,还款期限为10年(120个月),年利率为5%,借款人决定在第24个月提前还款10,000元。

首先,计算剩余还款期限和每期偿还的本金:剩余还款期限=120-24=96个月每月偿还的本金=100,000/120=833.33元然后,计算剩余贷款金额:剩余贷款金额=96×833.33=79,999.68元计算节省金额:节省金额=833.33×24=19,999.92元最后,计算还款时间:还款时间=120-24=96个月通过以上计算,我们可以得出在该例子中提前部分还贷的节省金额为19,999.92元,还款时间缩短为96个月。

提前部分还贷计算器可以帮助借款人更好地规划和管理贷款,提前偿还贷款可以减少利息支出和缩短还款时间,从而为借款人节省利息成本并提前脱离贷款的束缚。

使用提前部分还贷计算器可以让借款人更加清晰地了解提前还款后的情况,做出最佳的还款决策。

公积金自由还款明细计算器

公积金自由还款明细计算器公积金自由还款明细计算器的核心功能是帮助购房者计算和展示公积金自由还款的明细,包括每期还款额、每期本金和利息的分配、还款期数等。

购房者可以通过输入相关信息,如贷款金额、利率、还款方式等,来获取公积金自由还款的具体明细。

下面是一个关于公积金自由还款明细计算器的详细介绍,包括其功能、使用方法和优势。

一、功能介绍:1.还款方式选择:公积金自由还款明细计算器可以支持多种还款方式的选择,如等额本息、等额本金等,购房者可以根据自身情况选择适合的还款方式。

2.还款期限设置:购房者可以根据自身情况设置还款期限,计算器会根据贷款金额、利率等信息自动计算出还款期数和每期还款额。

3.利息计算:计算器可以自动根据输入的贷款金额、利率等信息计算出每期还款额中所包含的本金和利息,并以明细的形式展示出来,方便购房者了解每期还款的构成。

4.提前还款计算:购房者可以在计算器中输入提前还款金额和提前还款时间,计算器会自动计算出提前还款后的剩余贷款金额、还款期数和每期还款额,并以明细展示出来。

二、使用方法:1.输入基本信息:购房者需要在计算器中输入贷款金额、贷款利率、还款方式、还款期限等基本信息。

2.查看还款明细:购房者点击计算按钮后,计算器会自动根据输入的信息计算出还款明细,并以表格或图表的形式展示出来。

购房者可以查看每期还款额、每期本金和利息的分配等详细信息。

3.额外功能:购房者可以通过计算器提供的额外功能进行更加详细的自由还款规划,如提前还款计算、每期还款调整等。

三、优势介绍:1.省时省力:使用公积金自由还款明细计算器可以快速获取公积金自由还款的明细,购房者无需手动计算,节省了大量的时间和精力。

2.个性化规划:购房者可以根据自身情况选择合适的还款方式和还款期限,计算器可以根据输入的信息自动计算出贷款明细和还款详情,帮助购房者进行个性化的规划。

3.更好的了解贷款:使用计算器可以让购房者更好地了解贷款的本金和利息的分配情况,以及每期还款的变化,帮助购房者更好地规划还款计划。

北京公积金自由还款计算公式

在北京市购房,可以申请公积金贷款。

而公积金贷款也有自由还款的方式。

那么,什么是公积金贷款自由还款?自由还款又有什么优势?今天我们就来聊一聊:北京公积金自由还款计算公式。

首先,什么是公积金贷款?公积金贷款是国家鼓励群众购房的贷款方式之一,适用于长期缴纳住房公积金的职工。

购买首套自住房,最高可贷款总额为房屋评估价值的90%。

而贷款是按月还款,每月固定还款额。

然而,有时候贷款人手头情况可能有所变动,不能按时还款。

这时候,就可以选择自由还款方式。

自由还款就是在固定还款额的基础上,根据个人的财务状况随时调整当期还款额。

比如当月手头宽裕,可以多还一些;当月入账不足,可以少还一些。

这样既不会因为还款金额不足而被追偿款或者扣除自己生活必需品的金钱,又能够在还款期内尽量减少利息的负担。

自由还款的优势不言自明。

当贷款人出现一些情况无法还款时,自由还款能更好地适应贷款人的个人财务状况,避免因为还不起贷款而导致各种烦恼。

一般而言,自由还款的利息更低,自由还款的时间也比普通还款要长,可以更加缓解贷款人经济压力。

好,那么具体地,如何计算北京公积金自由还款的金额呢?其实非常简单,自由还款的公式如下:和公积金贷款计算方式类似,自由还款的每月还款额 = 贷款余额 ×自由还款利率 + 贷款所在月基础利率 ×贷款余额 ÷还款月数。

其中的自由还款利率,也被称为上浮利率或者幅度,即“贷款利率+X”。

“X”的值可以在自己的银行确定,一般为2.75%左右。

贷款所在月基础利率指定的标准为:1年期贷款基准利率。

还款月数则指贷款还款期限的月数。

通过这个公式,可以轻松计算出每月的还款金额。

而相比固定还款方式,自由还款的实际利率略高,因为贷款人在利率上享受了自由的空间,银行自然也要在利率上抓住这个空间。

总之,自由还款的优势在于其灵活性和适应性。

可以根据实际贷款人的资金状况,灵活应对还款问题,进而更好地维持个人财务的正常运转。

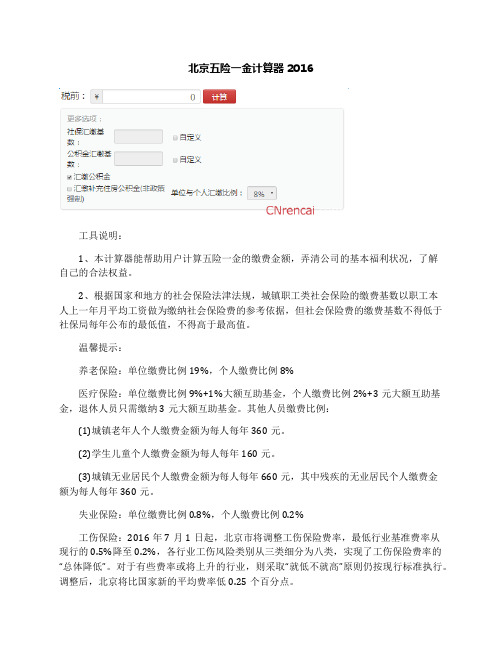

北京五险一金计算器2016

北京五险一金计算器2016工具说明:1、本计算器能帮助用户计算五险一金的缴费金额,弄清公司的基本福利状况,了解自己的合法权益。

2、根据国家和地方的社会保险法津法规,城镇职工类社会保险的缴费基数以职工本人上一年月平均工资做为缴纳社会保险费的参考依据,但社会保险费的缴费基数不得低于社保局每年公布的最低值,不得高于最高值。

温馨提示:养老保险:单位缴费比例19%,个人缴费比例8%医疗保险:单位缴费比例9%+1%大额互助基金,个人缴费比例2%+3元大额互助基金,退休人员只需缴纳3元大额互助基金。

其他人员缴费比例:(1)城镇老年人个人缴费金额为每人每年360元。

(2)学生儿童个人缴费金额为每人每年160元。

(3)城镇无业居民个人缴费金额为每人每年660元,其中残疾的无业居民个人缴费金额为每人每年360元。

失业保险:单位缴费比例0.8%,个人缴费比例0.2%工伤保险:2016年7月1日起,北京市将调整工伤保险费率,最低行业基准费率从现行的0.5%降至0.2%,各行业工伤风险类别从三类细分为八类,实现了工伤保险费率的“总体降低”。

对于有些费率或将上升的行业,则采取“就低不就高”原则仍按现行标准执行。

调整后,北京将比国家新的平均费率低0.25个百分点。

生育保险:生育保险费由企业按月缴纳。

职工个人不缴纳生育保险费。

企业按照其缴费总基数的0.8%缴纳生育保险费。

企业缴费总基数为本企业符合条件的职工缴费基数之和“五险一金”讲的是养老保险、医疗保险、失业保险、工伤保险和生育保险,“一金”指的是住房公积金。

养老保险企业以全部职工缴费工资基数之和作为企业缴费工资基数,以20%的比例缴纳基本养老保险费,全部划入养老保险统筹基金。

职工个人则以上一年度月平均工资为缴费工资基数,按照8%的比例缴纳基本养老保险费,全额计入个人账户。

另外,个人缴费工资基数也设置了上限和下限,低于本市上一年度职工月平均工资60%的,以本市上一年度职工月平均工资的60%作为缴费工资基数;超过本市上一年度职工月平均工资300%的部分,则不计入缴费工资基数。

社保公积金计算器

社保公积金计算器在我们的日常生活和工作中,社保和公积金是与每个人息息相关的重要部分。

它们不仅关系到我们当下的生活保障,还对未来的养老、医疗、购房等方面产生着深远的影响。

而社保公积金计算器,作为一个实用的工具,可以帮助我们清晰地了解自己在社保和公积金方面的缴纳情况以及所能享受到的权益。

首先,让我们来了解一下社保。

社保通常包括养老保险、医疗保险、失业保险、工伤保险和生育保险这五大险种。

每个险种的缴纳比例和计算方式都有所不同。

养老保险是为了保障我们在退休后的基本生活。

缴纳比例一般是由单位和个人共同承担,单位缴纳的比例通常高于个人。

具体的缴纳金额会根据个人的工资基数来计算。

比如说,个人工资基数为 5000 元,单位缴纳比例为 16%,个人缴纳比例为 8%,那么单位每月为个人缴纳的养老保险金额就是 5000×16% = 800 元,个人缴纳的金额就是5000×8% = 400 元。

医疗保险则是用于我们日常的医疗费用报销。

同样,单位和个人按照一定比例缴纳。

医疗保险的缴纳金额也与工资基数相关。

它能够在我们生病就医时,减轻我们的经济负担。

失业保险是在我们失业时提供一定的经济支持。

单位和个人的缴纳比例相对较低,但在失业时却能发挥重要作用。

工伤保险是由单位全额缴纳,个人无需缴费。

它保障了我们在工作中因意外受伤时的权益。

生育保险则为女性职工在生育期间提供了保障。

公积金的作用也不可小觑,它主要用于帮助职工解决住房问题。

公积金的缴纳比例也是由单位和个人共同承担,并且有一定的上下限规定。

有了社保公积金计算器,我们就可以方便快捷地计算出自己每个月需要缴纳的社保和公积金金额,以及单位为我们缴纳的部分。

通过输入个人的工资基数、缴纳比例等信息,计算器能够迅速给出准确的结果。

使用社保公积金计算器的好处是显而易见的。

对于职工个人来说,它可以让我们清楚地知道自己每月的工资中有多少用于社保和公积金的缴纳,以及我们所积累的社保和公积金余额。

自由还款公式

自由还款公式自由还款就是您申请住房公积金贷款时,住房公积金管理中心根据您的借款金额和期限,给出一个最低还款额,以后您在每月还款数额不少于这一最低还款额的前提下,可以根据自身的经济状况,自由安排每月还款额的还款方式。

那么自由还款怎么计算钱?公式是怎么样的?请看下面小编为你整理的资料。

自由还款公式最低还款额计算公式为:贷款总额×该借款期限对应的每万元月最低还款额=借款人的月最低还款额。

买房贷款都有几种方式?目前贷款购房主要有以下几种:1、住房公积金贷款;2、个人住房商业性贷款;3、个人住房组合贷款。

1、住房公积金贷款:对于已参加交纳住房公积金的居民来说,贷款购房时,应该首选住房公积金低息贷款。

住房公积金贷款具有政策补贴性质,贷款利率很低,不仅低于同期商业银行贷款利率(仅为商业银行抵押贷款利率的一半),而且要低于同期商业银行存款利率,也就是说,在住房公积金抵押贷款利率和银行存款利率之间存在一个利差。

同时,住房公积金贷款在办理抵押和保险等相关手续时收费减半。

2、个人住房商业性贷款:以上两种贷款方式限于交纳了住房公积金的单位员工使用,限定条件多,所以,未缴存住房公积金的人无缘申贷,但可以申请商业银行个人住房担保贷款,也就是银行按揭贷款。

只要您在贷款银行存款余额占购买住房所需资金额的比例不低于30%,并以此作为购房首期付款,且有贷款银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还贷款本息并承担连带责任的保证人,那么就可申请使用银行按揭贷款。

3、个人住房组合贷款:住房公积金管理中心可以发放的公积金贷款,最高限额一般为10-29万元,如果购房款超过这个限额,不足部分要向银行申请住房商业性贷款。

这两种贷款合起来称之为组合贷款。

此项业务可由一个银行的房地产信贷部统一办理。

组合贷款利率较为适中,贷款金额较大,因而较多被贷款者选用。

个人住房委托贷款(公积金贷款)最划算,个人住房贷款(商业性贷款)利息负担最重,但具体的还款差别有多大,我们不妨进行一下比较:假设某购房者夫妇二人欲购买一总价50万元的住房,以自有资金支付首付款30%,即15万元,其余35万元申请15年贷款。

北京公积金计算

北京公积金计算北京公积金计算是指按照北京市规定,根据个人缴存公积金的金额和缴存年限来计算公积金的数额和利息收益。

公积金是指由个人和单位共同缴存的一种福利性的住房资金,用于购房、租房和个人住房贷款等方面的支出。

公积金是一个重要的社会保障制度,为职工提供了购房和住房贷款的资金保障,对职工的居住和教育等方面的问题起到了积极的作用。

北京市实行的公积金制度是由个人和单位共同缴存。

个人缴存部分按照工资和奖金的比例提取,单位缴存部分由单位支付。

按照北京市规定,个人和单位的缴存比例各为5%。

在北京市,公积金的计算方法是根据职工个人缴存公积金的年限和缴存金额来计算。

具体计算方法如下:1. 计算缴存基数:缴存基数是指职工的工资基数或者职工本人和单位约定的缴存基数。

缴存基数最低不得低于当地最低工资标准。

2. 计算个人缴存金额:个人缴存金额=缴存基数×个人缴存比例。

3. 计算单位缴存金额:单位缴存金额=缴存基数×单位缴存比例。

4. 计算个人缴存公积金的总额:个人缴存公积金总额=个人缴存金额×缴存年限。

5. 计算单位缴存公积金的总额:单位缴存公积金总额=单位缴存金额×缴存年限。

6. 计算公积金的总额:公积金总额=个人缴存公积金总额+单位缴存公积金总额。

7. 计算公积金的利息收益:公积金的利息收益根据政府有关部门的规定进行计算,一般按照一定比例计算,具体比例根据当地政策确定。

通过以上的计算方法,可以得出职工在缴存公积金的过程中所能够获得的公积金总额和利息收益。

因此,职工可以根据自己的实际情况和需求,更好地利用公积金制度,为自己的住房和教育等方面提供资金帮助。

同时,政府和社会也应当加强公积金制度的管理和监督,确保公积金制度的公平和透明,更好地满足职工和社会的需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

限:

年

1 2013/7/28 2 2013/8/28 3 2013/9/28 4 2013/10/28 5 2013/11/28 6 2013/12/28 7 2014/1/28 8 2014/2/28 9 2014/3/28 10 2014/4/28 11 2014/5/28 12 2014/6/28 13 2014/7/28 14 2014/8/28 15 2014/9/28 16 2014/10/28 17 2014/11/28 18 2014/12/28 19 2015/1/28 20 2015/2/28 21 2015/3/28 22 2015/4/28 23 2015/5/28 24 2015/6/28 25 2015/7/28 26 2015/8/28 27 2015/9/28 28 2015/10/28 29 2015/11/28 30 2015/12/28 31 2016/1/28 32 2016/2/28 33 2016/3/28 34 2016/4/28 35 2016/5/28 36 2016/6/28 37 2016/7/28 38 2016/8/28 39 2016/9/28 40 2016/10/28 41 2016/11/28 42 2016/12/28 43 2017/1/28 44 2017/2/28

ቤተ መጻሕፍቲ ባይዱ

45 2017/3/28 还款第4年 9月 45

4.5

46 2017/4/28 还款第4年 10月 46

4.5

47 2017/5/28 还款第4年 11月 47

4.5

48 2017/6/28 还款第4年 12月 48

4.5

49 2017/7/28 还款第5年 1月 49

4.5

50 2017/8/28 还款第5年 2月 50

4.5

63 2018/9/28 还款第6年 3月 63

4.5

64 2018/10/28 还款第6年 4月 64

4.5

65 2018/11/28 还款第6年 5月 65

4.5

66 2018/12/28 还款第6年 6月 66

4.5

67 2019/1/28 还款第6年 7月 67

4.5

68 2019/2/28 还款第6年 8月 68

4.5

75 2019/9/28 还款第7年 3月 75

4.5

76 2019/10/28 还款第7年 4月 76

4.5

77 2019/11/28 还款第7年 5月 77

4.5

78 2019/12/28 还款第7年 6月 78

4.5

79 2020/1/28 还款第7年 7月 79

4.5

80 2020/2/28 还款第7年 8月 80

95 2021/5/28 还款第8年 11月 95

4.5

96 2021/6/28 还款第8年 12月 96

4.5

97 2021/7/28 还款第9年 1月 97

4.5

98 2021/8/28 还款第9年 2月 98

4.5

99 2021/9/28 还款第9年 3月 99

4.5

100 2021/10/28 还款第9年 4月 100

4.5

51 2017/9/28 还款第5年 3月 51

4.5

52 2017/10/28 还款第5年 4月 52

4.5

53 2017/11/28 还款第5年 5月 53

4.5

54 2017/12/28 还款第5年 6月 54

4.5

55 2018/1/28 还款第5年 7月 55

4.5

56 2018/2/28 还款第5年 8月 56

已还本金

1480.50 2966.55 4458.18 5955.39 7458.23 66248.70 67977.63 69713.04 71454.97 73203.42 74958.44 76720.03 78488.23 80263.06 82044.55 83832.72 85627.59 87429.19 89237.55 91052.69 92874.64 94703.42 96539.06 98381.58 100231.01 102087.38 103950.70 105821.02 107698.35 109582.72 111474.15 113372.68 115278.33 117191.12 119111.09 121038.25 122972.65 124914.30 126863.22 128819.46 130783.03 132753.97 134732.30 136718.04

111 2022/9/28 还款第10年 3月 111

4.5

112 2022/10/28 还款第10年 4月 112

4.5

113 2022/11/28 还款第10年 5月 113

4.5

114 2022/12/28 还款第10年 6月 114

4.5

115 2023/1/28 还款第10年 7月 115

还款 期数

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44

现利率 (年)

4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5 4.5

330000 万元

13.00 年

月

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月

4.5

121 2023/7/28 还款第11年 1月 121

4.5

122 2023/8/28 还款第11年 2月 122

4.5

123 2023/9/28 还款第11年 3月 123

4.5

124 2023/10/28 还款第11年 4月 124

4.5

125 2023/11/28 还款第11年 5月 125

选择自由还款方式 总利息: 72098.80

剩余本金

330000.00 328519.50 327033.45 325541.82 324044.61 322541.77 263751.30 262022.37 260286.96 258545.03 256796.58 255041.56 253279.97 251511.77 249736.94 247955.45 246167.28 244372.41 242570.81 240762.45 238947.31 237125.36 235296.58 233460.94 231618.42 229768.99 227912.62 226049.30 224178.98 222301.65 220417.28 218525.85 216627.32 214721.67 212808.88 210888.91 208961.75 207027.35 205085.70 203136.78 201180.54 199216.97 197246.03 195267.70

4.5

101 2021/11/28 还款第9年 5月 101

4.5

102 2021/12/28 还款第9年 6月 102

4.5

103 2022/1/28 还款第9年 7月 103

4.5

104 2022/2/28 还款第9年 8月 104

4.5

105 2022/3/28 还款第9年 9月 105

4.5

4.5

126 2023/12/28 还款第11年 6月 126

4.5

127 2024/1/28 还款第11年 7月 127

4.5

248511.75 250924.17 253345.64 255776.18 258215.84 260664.65 263122.65 265589.86 268066.32 270552.07 273047.14 275551.56 278065.38 280588.63 283121.33 285663.54 288215.28 290776.58 293347.50 295928.05 298518.28 301118.22 303727.92 306347.40 308976.70 311615.86 314264.92 316923.91 319592.88 322271.85 324960.87 327659.98 330000.00

4.5

81 2020/3/28 还款第7年 9月 81

4.5

82 2020/4/28 还款第7年 10月 82

4.5

83 2020/5/28 还款第7年 11月 83

4.5

84 2020/6/28 还款第7年 12月 84

4.5

85 2020/7/28 还款第8年 1月 85

4.5

86 2020/8/28 还款第8年 2月 86

4.5

116 2023/2/28 还款第10年 8月 116

4.5

117 2023/3/28 还款第10年 9月 117

4.5

118 2023/4/28 还款第10年 10月 118