公积金贷款计算器,公积金计算器,公积金还款计算器-银率网

北京最全最准确自由还款本金利息 计算器

1

2

3

4

4

9 10 11 12 1 2 3 4 5 5 6 7 8 9 10 11 12 1 2 3 4 5 6 6 7 8 9 10 11 12 1 2 3 4 5 7 6 7 8 9 10 11 12 1 2 3 4 5 8 6 7 8 9 10 11 12

45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96

还款标记 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

剩余本金 1,100,000.00 1,098,659.17 1,097,314.71 1,095,966.60 1,094,614.84 1,093,259.42 1,091,900.33 1,090,537.56 1,089,171.10 1,087,800.94 1,086,427.07 1,085,049.48 1,083,668.16 1,082,283.09 1,080,894.27 1,079,501.69 1,078,105.34 1,076,705.21 1,075,301.29 1,073,893.56 1,072,482.02 1,071,066.66 1,069,647.47 1,068,224.43 1,066,797.54 1,065,366.78 1,063,932.15 1,062,493.63 1,061,051.22 1,059,604.90 1,058,154.66 1,056,700.50 1,055,242.40 1,053,780.35 1,052,314.34 1,050,844.36 1,049,370.40 1,047,892.44 1,046,410.48 1,044,924.51 1,043,434.51 1,041,940.48 1,040,442.40 1,038,940.26

公积金贷款的利率计算公式和实际操作方法详细讲解公积金贷款利率的计算公式和实际操作方法

公积金贷款的利率计算公式和实际操作方法详细讲解公积金贷款利率的计算公式和实际操作方法公积金是一种由中国政府设立的社会保障制度,旨在帮助个人在购房、教育、医疗等方面提供经济支持。

其中,公积金贷款是指个人可以通过使用自己的公积金账户中的存款来申请贷款。

在申请公积金贷款时,了解利率的计算公式和实际操作方法非常重要。

本文将详细讲解公积金贷款利率的计算公式和实际操作方法。

一、公积金贷款的利率计算公式公积金贷款的利率计算公式通常如下所示:利息=本金×利率×还款期限其中,本金指的是贷款的总额,利率指的是贷款所对应的年利率,还款期限指的是贷款所规定的还款时间。

需要注意的是,公积金贷款的利率在不同地区和不同时间可能会有所不同,因此在具体操作时,应该参考当地的政策规定并进行计算。

以某市的公积金贷款为例,假设某个人贷款100万元,利率为4.5%,还款期限为20年。

根据上述公式,我们可以计算出该笔贷款的总利息为:利息=100万×4.5%×20=90万因此,该笔贷款的总利息为90万元。

二、公积金贷款的实际操作方法1. 了解政策规定:在申请公积金贷款之前,首先要了解当地政府关于公积金贷款的具体政策规定。

这些规定包括贷款的额度、利率、还款期限等内容。

可以通过咨询银行或查阅相关政府网站等途径获取这些信息。

2. 缴存公积金:为了能够申请公积金贷款,个人首先需要缴存公积金。

根据国家规定,个人在职期间每月应缴存工资的5%至12%作为公积金,公司也会按照一定比例进行缴存。

缴存的公积金将会积累在个人的公积金账户中,成为贷款的来源。

3. 准备申请材料:在申请公积金贷款时,个人需要准备一些必要的材料,包括身份证、户口本、婚姻证明、收入证明、房产证等。

这些材料用于证明个人的身份和资格,以及房屋的所有权等情况。

4. 提交申请并等待审批:在准备好申请材料后,个人可以将申请材料提交给当地的公积金管理机构或银行。

贷款计算器表Excel模板

期末余额

编号 付款日期

期初余额 预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额 预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期ຫໍສະໝຸດ 期初余额 预计月还款月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

期初余额 预计月还款

月额外还款

月还款总额

本金

利息

期末余额

编号 付款日期

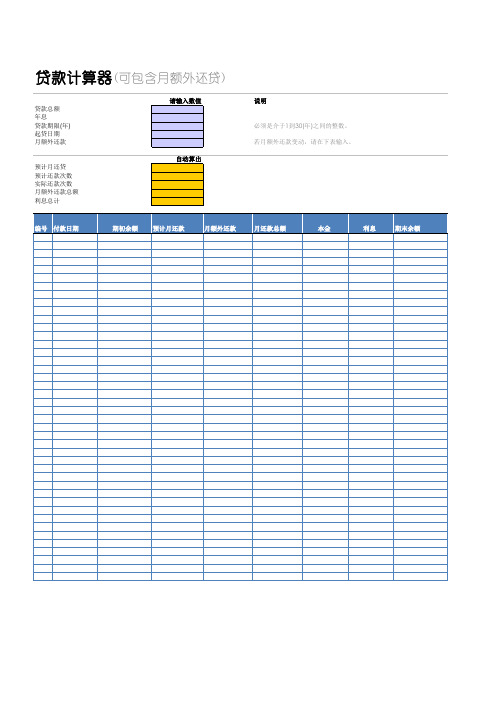

贷款计算器(可包含月额外还贷)

贷款总额 年息 贷款期限(年) 起贷日期 月额外还款

预计月还贷 预计还款次数 实际还款次数 月额外还款总额 利息总计

请输入数值 自动算出

说明

必须是介于1到30(年)之间的整数。 若月额外还款变动,请在下表输入。

编号 付款日期

期初余额 预计月还款

月额外还款

月还款总额

本金

利息

期初余额 预计月还款

月额外还款

月还款总额

本金

利息

期末余额

财务计算器操作

7.5, I/Y

I/Y =7.5

输入每期付款项

200, +/-,PMT

PMT=-200.00

计算终值

CPT,FV

FV=111438.31

四、终值求年金

操 作

按 键

操 作

按 键

显 示

将所有变量设为默认值

2nd,[+/-],ENTER

RST0.00

将付款方式设置为期初付款

2nd,PMT,2nd,SET

BGN

返回计算器标准模式

2nd,CPT

0.00

输入期数

10,N

N=10.00

输入每期付款项

200,[+/-],PMT

PMT= -200.00

输入利率

操 作

按 键

显 示

将所有变量设为默认值

2nd,[+/-],ENTER

RST 0.00

将每年付款次数设为12次

2nd,P/Y,12,ENTER

P/Y=12.00

将年复利次数设为4

↓4,ENTER

C/Y=4.00

将付款方式设置为期初付款

2nd,PMT, 2nd, SET

BGN

返回计算器标准模式

一、现值求终值 FV=PV〔1+I/Y〕n

操 作

按 键

显 示

将所有变量设为默认值

2nd,RESET,ENTER

RST 0.00

输入付款期数

5,N

N=5

输入利率

10,I/Y

I/Y=10

输入期初余额(现值)

2,+/-,PV

I/Y =6

输入每月还款额

5731.45, +/-,PMT

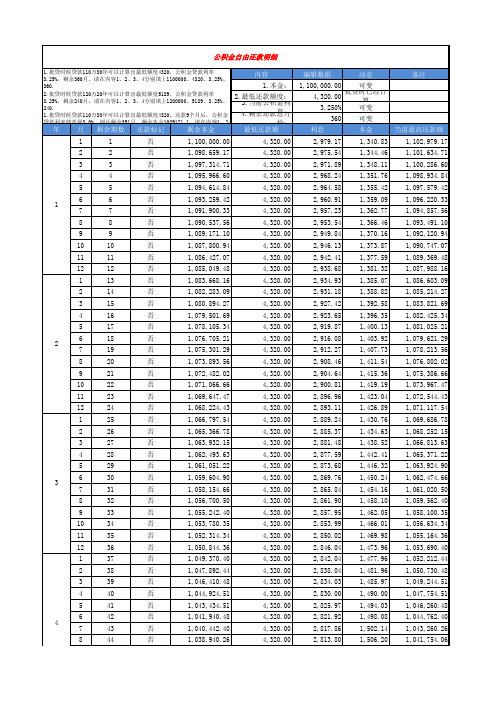

北京公积金自由还款贷款计算器

限:

年

1 2013/7/28 2 2013/8/28 3 2013/9/28 4 2013/10/28 5 2013/11/28 6 2013/12/28 7 2014/1/28 8 2014/2/28 9 2014/3/28 10 2014/4/28 11 2014/5/28 12 2014/6/28 13 2014/7/28 14 2014/8/28 15 2014/9/28 16 2014/10/28 17 2014/11/28 18 2014/12/28 19 2015/1/28 20 2015/2/28 21 2015/3/28 22 2015/4/28 23 2015/5/28 24 2015/6/28 25 2015/7/28 26 2015/8/28 27 2015/9/28 28 2015/10/28 29 2015/11/28 30 2015/12/28 31 2016/1/28 32 2016/2/28 33 2016/3/28 34 2016/4/28 35 2016/5/28 36 2016/6/28 37 2016/7/28 38 2016/8/28 39 2016/9/28 40 2016/10/28 41 2016/11/28 42 2016/12/28 43 2017/1/28 44 2017/2/28

ቤተ መጻሕፍቲ ባይዱ

45 2017/3/28 还款第4年 9月 45

4.5

46 2017/4/28 还款第4年 10月 46

4.5

47 2017/5/28 还款第4年 11月 47

4.5

48 2017/6/28 还款第4年 12月 48

4.5

49 2017/7/28 还款第5年 1月 49

公积金自由还款计算器

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

86期 87期 88期 89期 90期 91期 92期 93期 94期 95期 96期 97期 98期 99期 100期 101期 102期 103期 104期 105期 106期 107期 108期 109期 110期 111期 112期 113期 114期 115期 116期 117期 118期 119期 120期 121期 122期 123期 124期 125期 126期 127期 128期 129期 130期 131期 132期 133期 134期 135期 136期 137期 138期 139期

99.78 78.38 56.93 35.42 13.84

7147.90 7167.25 7186.67 7206.13 7225.65 7245.22 7264.84 7284.51 7304.24 7324.02 7343.86 7363.75 7383.69 7403.69 7423.74 7443.85 7464.01 7484.22 7504.49 7524.82 7545.20 7565.63 7586.12 7606.67 7627.27 7647.93 7668.64 7689.41 7710.24 7731.12 7752.06 7773.05 7794.10 7815.21 7836.38 7857.60 7878.88 7900.22 7921.62 7943.07 7964.58 7986.16

公积金计算方法

公积金计算方法公积金是指由国家或地方政府组织的、用于职工个人住房公积金制度的储蓄基金。

在我国,公积金是由用人单位和职工共同缴纳的一种住房公积金制度。

那么,公积金的计算方法是怎样的呢?接下来,我们将详细介绍公积金的计算方法。

首先,我们需要了解公积金的基本计算公式。

公积金的缴存比例是由国家规定的,一般情况下,用人单位和职工个人的缴存比例是相等的。

公积金的计算方法是,公积金缴存额 = 用人单位缴存比例× 职工工资总额 + 职工个人缴存比例× 职工工资总额。

在这个公积金计算公式中,用人单位缴存比例和职工个人缴存比例是固定的,而职工工资总额则是根据职工的实际工资情况来确定的。

在实际操作中,一般是按照职工上一年度的月平均工资来确定职工工资总额。

其次,我们需要了解公积金的缴存基数。

公积金的缴存基数是指职工和用人单位按照规定缴存公积金的基数。

在我国,公积金的缴存基数是有上限和下限的,一般是按照职工上一年度的月平均工资来确定的。

具体的计算方法是,公积金缴存基数 = 职工上一年度的月平均工资× 缴存基数比例。

最后,我们需要了解公积金的利息计算方法。

公积金的利息是由国家规定的,一般情况下,公积金的利息是按照年利率来计算的。

公积金的利息计算方法是,公积金利息 = 公积金账户余额× 年利率。

在这个公积金利息计算公式中,公积金账户余额是指职工在公积金账户中的存款余额,年利率是由国家规定的,一般情况下是固定的。

公积金的利息是由公积金管理中心按照规定的时间和方式进行结算和发放的。

综上所述,公积金的计算方法包括公积金的缴存额计算、公积金的缴存基数确定和公积金的利息计算。

了解公积金的计算方法,有助于职工和用人单位更好地了解和使用公积金制度,从而更好地维护职工的合法权益,促进社会和谐稳定的发展。

希望本文对您有所帮助。

公积金计算公式的

公积金计算公式的公积金计算公式。

公积金是指由职工、用人单位和国家共同缴纳的一种社会保障基金,旨在为职工提供住房、医疗、养老等方面的保障。

公积金的缴存和提取是根据一定的计算公式来进行的,下面我们来详细了解一下公积金的计算公式。

一、基本公积金计算公式。

1. 职工缴存部分,职工个人缴存额 = 月工资×个人缴存比例。

2. 单位缴存部分,单位缴存额 = 月工资×单位缴存比例。

3. 公积金总额,公积金总额 = 职工个人缴存额 + 单位缴存额。

在这个基本的公积金计算公式中,月工资是指职工每个月的实际工资收入,个人缴存比例和单位缴存比例是由当地政府规定的,一般情况下,个人缴存比例为5%-12%,单位缴存比例为10%-20%。

二、公积金贷款计算公式。

除了基本的公积金缴存计算公式外,公积金还可以用于购房贷款。

在购房贷款方面,公积金的贷款额度和利率是根据一定的计算公式来确定的。

1. 贷款额度计算公式,贷款额度 = 公积金账户余额×贷款比例。

2. 贷款利率计算公式,贷款利率 = 公积金贷款利率。

在这个计算公式中,贷款比例是由当地政府规定的,一般情况下,公积金贷款的贷款比例为30%-60%,公积金贷款利率是由央行规定的,一般情况下,公积金贷款利率为4%-6%。

三、提取公积金计算公式。

除了缴存和贷款外,职工还可以根据一定的条件提取公积金。

提取公积金的计算公式如下:1. 住房贷款提取,提取额度 = 公积金账户余额贷款余额。

2. 住房租赁提取,提取额度 = 公积金账户余额×提取比例。

3. 个人住房提取,提取额度 = 公积金账户余额×提取比例。

在这个计算公式中,提取比例是由当地政府规定的,一般情况下,住房租赁提取比例为30%-50%,个人住房提取比例为50%-70%。

四、公积金利息计算公式。

公积金账户中的存款会产生利息,利息的计算公式如下:1. 年利息收入 = 公积金账户余额×年利率。

公积金对冲计算公式

公积金对冲计算公式公积金对冲计算公式是用于计算住房公积金贷款还款金额的一种工具。

它可以帮助借款人更准确地掌握贷款期限、贷款金额和利率等因素对还款金额的影响,从而做出更合理的贷款决策。

下面我们将详细介绍公积金对冲计算公式及其应用。

一、公积金对冲计算公式简介公积金对冲计算公式是一种基于等额本息还款法的计算方式。

等额本息还款法是指借款人在贷款期限内,每月按照相同金额偿还贷款本金和利息。

这种还款方式下,每月还款金额固定,便于借款人预算和规划。

二、公积金对冲计算公式具体内容公积金对冲计算公式如下:每月还款金额= [贷款本金× 月利率× (1 + 月利率)^贷款月数] ÷ [(1 + 月利率)^贷款月数- 1]其中,贷款本金、月利率和贷款月数分别为贷款金额、贷款利率和贷款期限(以月为单位)。

三、公积金对冲计算公式应用实例假设某借款人贷款金额为30万元,贷款期限为30年,贷款利率为3.25%。

我们可以利用公积金对冲计算公式计算每月还款金额:每月还款金额= [300000 × (3.25% / 12) × (1 + 3.25% / 12)^360] ÷ [(1 + 3.25% / 12)^360 - 1]经过计算,每月还款金额约为1509元。

四、公积金对冲计算公式的优缺点1.优点:公积金对冲计算公式简便易懂,适用于各种贷款情况,可以帮助借款人快速了解贷款还款情况。

2.缺点:公积金对冲计算公式无法考虑贷款期间可能出现的利率变动,实际还款金额可能与计算结果存在一定差距。

五、如何更好地利用公积金对冲计算公式1.根据自身需求,合理选择贷款金额、期限和利率;2.利用公积金对冲计算公式计算不同贷款方案的还款金额,进行对比分析;3.考虑贷款期间可能出现的利率变动,选择适合自己的贷款产品;4.在贷款审批过程中,与银行或公积金管理中心咨询,了解具体贷款政策及计算方法。

公积金贷款的利息计算方式及案例分析

公积金贷款的利息计算方式及案例分析公积金贷款是一种低利率的贷款方式,由于其利率优势和还款灵活性,成为许多购房者的首选。

在公积金贷款过程中,了解利息的计算方式对购房者来说至关重要。

本文将详细介绍公积金贷款的利息计算方式,并结合案例进行分析。

一、公积金贷款的利息计算方式1. 等额本息还款法等额本息还款法是公积金贷款中最常见的还款方式之一。

在等额本息还款中,每月偿还的贷款本息额相同。

假设一个购房者贷款100万元,选择贷款期限为20年,贷款利率为3.25%。

根据等额本息还款法,每月偿还的本息金额为(100万元×0.0325/12)/(1-(1+0.0325/12)^(-20×12)),利息总额为(每月偿还的本息金额×20×12)- 100万元。

2. 等额本金还款法等额本金还款法是另一种常见的公积金贷款还款方式。

在等额本金还款中,每月偿还的本金相同,而利息逐月递减。

假设一个购房者贷款100万元,选择贷款期限为20年,贷款利率为3.25%。

根据等额本金还款法,首月偿还的本金为100万元/(20×12),首月偿还的利息为100万元×3.25%/12。

每个月的本金和利息逐渐减少,最后一个月只需偿还本金。

二、公积金贷款利息计算案例分析为了更好地理解公积金贷款的利息计算方式,以下是几个案例分析:案例一:购房者小明贷款100万元,选择贷款期限为25年,贷款利率为3.5%。

他选择了等额本息还款方式。

根据计算公式,小明每月需要偿还的本息金额为(100万元×0.035/12)/(1-(1+0.035/12)^(-25×12))。

最后,小明需要支付的利息总额为(每月偿还的本息金额×25×12)- 100万元。

案例二:购房者小红贷款80万元,选择贷款期限为15年,贷款利率为3.25%。

她选择了等额本金还款方式。

按照等额本金还款法,小红首月偿还的本金为80万元/(15×12),首月偿还的利息为80万元×3.25%/12。

南京公积金贷款测算公式

南京公积金贷款测算公式如下:

1.公积金可贷款额度=公积金月缴存额/单位和个人缴存比例之和*12*35*贷款年限月缴存额一般以500元起,根据个人公积金单位进行调整,最高不超过3000元;

2.公积金可贷款额度=借款人公积金账户余额*30倍;

3.公积金可贷款额度=借款人及配偶月缴存公积金的工资基数之和*35%*贷款期限和已缴存月数*1.5;

4.公积金可贷款额度=(月缴存额/缴存比例*0.14+月缴存额)*贷款年限;

5.公积金可贷款额度=(借款人公积金月缴存额/本人及配偶月住房公积金缴存额之和)*30倍。

除了上述提到的公式和规定,还有一些因素会影响南京公积金贷款的额度,例如:

1.借款人的还款能力:公积金贷款属于个人贷款,银行会根据借款人的收入、职业、信用记录等因素评估其还款能力,进而确定贷款额度。

2.征信记录:借款人的征信记录也是影响贷款额度的重要因素。

如果借款人有不良征信记录,如逾期还款、信用卡欠款等,银行可能会降低贷款额度或者拒绝贷款申请。

3.房屋评估价值:公积金贷款额度与房屋评估价值密切相关。

如果房屋评估价值较低,那么可贷款额度也会相应减少。

4.政策调整:公积金政策和额度可能会根据国家政策和市场环境进行调整,因此借款人需要关注相关政策变化,以便及时了解最新的贷款规定和额度。

综上所述,要获得最高额度的公积金贷款,借款人需要保持良好的征信记录、稳定的收入和职业、合理的房屋评估价值以及了解相关政策规定。

同时,借款人也需要在申请公积金贷款前,充分了解不同公式的适用情况和计算方法,以便更加准确地估算自己的可贷款额度。

邹平公积金计算公式

邹平公积金计算公式

公积金一般指住房公积金,是国家机关和事业单位、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业和事业单位、民办非企业单位、社会团体及其在职职工所对等缴存的一项长期住房储蓄。

《住房公积金管理条例》第十六条规定,职工住房公积金的月缴存额为职工本人上一年度月平均工资乘以职工住房公积金缴存比例。

1、以还贷能力为依据的公积金贷款计算公式为:贷款额度=[(借款人或夫妻双方月工资总额+借款人或夫妻双方所在单位住房公积金月缴存额)×还贷能力系数40%-借款人或夫妻双方现有贷款月应还贷额]×12(月)×贷款年限。

2、按照贷款最高额度计算:使用本人住房公积金申请贷款公积金贷款的,且符合其申请条件的,最高限额为50万元;同时使用配偶住房公积金申请贷款的,且符合贷款申请条件的,贷款最高限额为70万元。

3、以房屋价格为依据的公积金贷款计算公式为:贷款额度=房屋价格×贷款比例。

其中贷款比例根据不同类型来确定,一般来说,购买房屋的建筑面积超过90平方米的,贷款额度不得超过所购房款的70%;建筑面积在90平米以下的,贷款额度不得超过所购放款的80%。

4、以公积金账户余额为依据的公积金贷款计算公式为:公积金贷款额度=借款人及参贷人公积金账户余额×20。