住房公积金还款计算(自由还款方式)

公积金贷款提前还款计算方法教您如何计算公积金贷款的提前还款金额

公积金贷款提前还款计算方法教您如何计算公积金贷款的提前还款金额公积金贷款是一种广受欢迎的贷款方式,它利用职工的公积金账户作为抵押,帮助购房者实现购房梦想。

然而,有时候我们可能会面临一些变动,例如提前还清贷款或是提前部分还款等情况。

在这种情况下,如何计算提前还款金额就成为了一个关键问题。

本文将为您介绍一种简洁、准确的公积金贷款提前还款计算方法,帮助您解决这一问题。

首先,了解公积金贷款的基本规则对于计算提前还款金额至关重要。

在贷款合同中,通常会明确规定利息的计算方式、还款周期和还款总额等信息。

根据这些基本规则,我们可以利用如下的计算公式来计算提前还款金额:提前还款金额 = 未还本金 + 未还利息其中,未还本金是指贷款的剩余本金金额,未还利息是指到提前还款日期为止,贷款剩余本金所对应的利息金额。

下面将分步骤介绍如何计算这两个关键数值。

1. 计算未还本金未还本金是指提前还款日期所在的月份之前尚未归还的贷款本金金额。

通常,在每月还款计划中,我们可以查看每月本金偿还金额,并将之前月份的本金偿还金额相加,即可得到提前还款日期之前的总偿还本金。

从总贷款金额中减去这一数值就可以获得未还本金。

2. 计算未还利息未还利息是指提前还款日期之前的利息金额。

我们可以通过以下步骤计算:a. 确定剩余还款期数剩余还款期数是指提前还款日期之后尚需偿还的期数。

在贷款合同中,我们可以找到还款周期和还款总期数。

根据还款周期,我们可以计算出从提前还款日期到还款日之间的总期数。

b. 计算每期利息每期利息是指每个还款周期所对应的利息金额。

通常,贷款合同会明确规定还款周期利率和贷款总利息。

我们可以通过将贷款总利息除以还款总期数来计算每期利息。

c. 计算未还利息未还利息等于剩余还款期数乘以每期利息。

通过以上两个步骤,我们即可得到提前还款金额的精确计算结果。

有关公积金贷款提前还款计算方法的更多细节和具体操作,建议您详细阅读贷款合同中的相关条款,或者咨询所属公积金管理机构,以确保计算的准确性并高效完成提前还款操作。

自由还款方式还款怎么还划算

自由还款方式还款怎么还划算1.背景现在用公积金贷款买房子只有自由还款致用可以选择。

不知道为什么以前的等额本金和等额本息都被取消了。

在一再追问下,也没能问个明白到底自由还款的金额是怎么算出来的。

住房公积金管理中心的同志们只是强调自由还款的方式比较灵活。

不用每月都还很多钱~~可是,我怎么算怎么觉得这种还款方式太黑了呢!!举个例子做一下比较:贷款20万,10年还清的话:1)等额本金方式首月还款:2401.67本息合计:244467.5也就是说:除了20万的本金,给银行44467.5的利息就行了2)自由还款方式每月最低还款:1175最后一期还款:134470.73也就是说:每月还1175*12个月*10年,一共还了141000。

再加上最后一期要还的134470.73。

所有钱是275470.73。

这275470.73块钱,抛掉最初贷款的20万。

需要给银行7万5千4百70块钱!!!!!!!比等额本金方式整整多了3万多块钱!!!!不知道这最低还款额是怎么算出来的。

和公积金贷款的利率完全脱钩阿!!对于高于最低还款额的部分,银行怎么计算利息业务完全不知道是怎么操作的!!2.分析当然,你不能按照最低还款额还款了.这样的话,你每月还的本金少,累计的利息当然就多了,如果每月按照等额本金的钱数来还,两者的利息是一样的。

自由还款提供了一种灵活的方式,钱多的时候可以多还,钱少可以少还点,不过要省利息的话,还是多还合适。

有关自由还款,可以看下这个:利息是按照您实际占压借款资金的时间来计算的。

每一期计息都是以您的剩余本金数作为计息的基数,用这个基数乘以月利率(月利率就是贷款年利率÷12(月)),得出来的数额就是您当期应当偿还的利息数,您还款的金额数除去这部分,剩下的就是您偿还的本金数。

比如:20万10年,最低还款额为1175元。

首期还款如果是按最低还款额还款,其中利息部分金额为20万元×月利率(3.675‰))=735元,偿还本金部分为440元;第二期如果还2000元,则利息部分为(20万元-440元)×月利率(3.675‰))=733.38元,偿还本金为1266.62元;以后各期以此类推。

北京公积金自由还款贷款计算器

限:

年

1 2013/7/28 2 2013/8/28 3 2013/9/28 4 2013/10/28 5 2013/11/28 6 2013/12/28 7 2014/1/28 8 2014/2/28 9 2014/3/28 10 2014/4/28 11 2014/5/28 12 2014/6/28 13 2014/7/28 14 2014/8/28 15 2014/9/28 16 2014/10/28 17 2014/11/28 18 2014/12/28 19 2015/1/28 20 2015/2/28 21 2015/3/28 22 2015/4/28 23 2015/5/28 24 2015/6/28 25 2015/7/28 26 2015/8/28 27 2015/9/28 28 2015/10/28 29 2015/11/28 30 2015/12/28 31 2016/1/28 32 2016/2/28 33 2016/3/28 34 2016/4/28 35 2016/5/28 36 2016/6/28 37 2016/7/28 38 2016/8/28 39 2016/9/28 40 2016/10/28 41 2016/11/28 42 2016/12/28 43 2017/1/28 44 2017/2/28

ቤተ መጻሕፍቲ ባይዱ

45 2017/3/28 还款第4年 9月 45

4.5

46 2017/4/28 还款第4年 10月 46

4.5

47 2017/5/28 还款第4年 11月 47

4.5

48 2017/6/28 还款第4年 12月 48

4.5

49 2017/7/28 还款第5年 1月 49

公积金自由还款计算逻辑

公积金自由还款计算逻辑公积金自由还款是指公积金贷款借款人可以自由决定每月的还款金额和还款时间。

下面我来介绍一下公积金自由还款的计算逻辑。

首先,公积金自由还款的核心是还款额度的确定。

还款额度是指借款人每月愿意还款的金额。

在公积金贷款中,通常有两种还款方式:等额本息和等额本金。

等额本息是指每月还款金额包括本金和利息,还款期限相同,每月还款金额固定。

在自由还款计算中,借款人可以根据自己的经济状况,决定每月还款金额小于等额本息的固定金额。

这样可以缓解每月还款的压力,但是贷款利息会增加,还款总额也会增加。

等额本金是指每月还款金额只包括本金,利息随着贷款金额的减少而减少,还款期限相同。

在自由还款计算中,借款人可以根据自己的经济状况,决定每月还款金额小于等额本金的固定金额。

这样可以更快地减少贷款本金,减少还款总额和利息支付。

其次,公积金自由还款的计算可以按照以下步骤进行:1.首先,确定贷款金额和贷款利率。

贷款金额是指借款人向公积金贷款申请的金额,贷款利率是指借款人贷款利息的比率。

2.然后,确定还款期限。

还款期限是指借款人规定的还款期限,通常以月为单位。

3.根据还款方式(等额本息或等额本金),确定每月还款金额。

4.借款人根据自己的经济状况,决定每月愿意还款的金额,确保每月还款金额不低于最低还款金额。

5.根据每月还款金额和贷款利率,计算每月利息,并逐月计算还款金额和贷款余额。

6.按照计算结果,制定还款计划并执行。

最后,需要注意的是,在公积金自由还款中,借款人可以随时调整还款计划。

当借款人经济状况改变时,可以根据自己的需要随时调整每月还款金额和还款时间。

但是,借款人需要注意,自由还款可能会增加贷款利息和还款总额,所以需要谨慎使用。

总之,公积金自由还款是一种根据借款人经济状况自由调整还款金额和还款时间的方式。

通过合理计算还款金额和还款期限,借款人可以更好地管理贷款,并提前偿还贷款本金,减少还款总额和利息支付。

希望以上内容对你有所帮助。

公积金自由还款明细计算器

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63

414558.16 411680.92 408795.89 405903.04 403002.36 400093.83 397177.42 394253.10 391320.87 388380.70 385432.56 382476.44 379512.32 376540.16 373559.96 370571.69 367575.32 364570.83 361558.21 358537.43 355508.47 352471.31 349425.92 346372.28 343310.37 340240.17 337161.65 334074.80 330979.59 327875.99 324763.99 321643.55 318514.67

2025年5月 2025年6月 2025年7月 2025年8月 2025年10月 2025年11月 2025年12月 2026年1月 2026年2月 2026年3月 2026年4月 2026年5月 2026年6月 2026年7月 2026年8月 2026年9月 2026年10月 2026年11月 2026年12月 2027年1月 2027年2月 2027年3月 2027年4月 2027年5月 2027年6月 2027年7月 2027年8月 2027年9月 2027年10月 2027年11月 2027年12月 2028年1月 2028年2月

本金

利息

500000 111242.83

2645.83 2653.00 2660.18 2667.39 2674.61 2681.86 2689.12 2696.40 2703.71 2711.03 2718.37 2725.73 2733.12 2740.52 2747.94 2755.38 2762.84 2770.33 2777.83 2785.35 2792.90 2800.46 2808.05 2815.65 2823.28 2830.92 2838.59 2846.28 2853.99 2861.72 1354.17 1347.00 1339.82 1332.61 1325.39 1318.14 1310.88 1303.60 1296.29 1288.97 1281.63 1274.27 1266.88 1259.48 1252.06 1244.62 1237.16 1229.67 1222.17 1214.65 1207.10 1199.54 1191.95 1184.35 1176.72 1169.08 1161.41 1153.72 1146.01 1138.28

住房公积金贷款自由还款方式

住房公积金贷款自由还款方式一、自由还款方式1. 什么是自由还款?自由还款就是您申请住房公积金贷款时,住房公积金管理中心根据您的借款金额和期限,给出一个最低还款额,以后您在每月还款数额不少于这一最低还款额的前提下,可以根据自身的经济状况,自由安排每月还款额的还款方式。

2. 自由还款方式有哪些特点?1)只要不低于最低还款额,每月的还款金额可以自由设定;2)可以通过客户服务部电话委托的方式调整每月的还款额,操作省时省力;3)除最后一期外,每月先按照您通知的金额扣款,如果还款账户余额不足扣款失败,还要按照最低还款额进行二次扣款,可以减少您贷款逾期的可能性。

3. 最低还款额是怎么确定的?住房公积金管理中心根据您申请的借款期限、借款金额和房屋折旧,确定您的最低还款额。

4. 客户服务部功能简介客户服务部是北京住房公积金管理中心为大家提供的服务平台。

您可以通过客户服务部调整月还款额,还能查询到您贷款的相关情况,同时客户服务部为您提供人工咨询服务。

二、自由还款方式下偿还贷款1、我想调整月还款额时,如何办理手续呢?在借款偿还期间,您可根据自身经济状况,在不低于最低还款额的前提下,可通过以下方式调整月还款额:一是您可通过客户服务部电话委托调整月还款额,每期有两次利用该方式调整月还款额的机会;二是您本人携带身份证到贷款业务柜台,通过柜台书面委托办理调整月还款额操作,每期有一次利用该方式调整月还款额的机会。

需注意的是:您需要至少于三个工作日前办理手续;若您在一期内进行了多次的通知,则以您向客户服务部电话委托和柜台书面委托的最后一次有效通知金额为准;您不能一次通知多个月的还款额,但在此期间,如您不再通知,就以上次通知额一直扣划下去,直至再次进行调整为止。

2、我怎么办理提前还款手续呢?在自由还款方式下,由于您可以自由设定还款额,所以不存在提前部分还款。

如果您想提前还清全部贷款,有两种办法:一种办法是:您可以于下一还款日把贷款全部还清,但您需要于三个工作日前通过客户服务部进行委托或到贷款业务柜台办理手续。

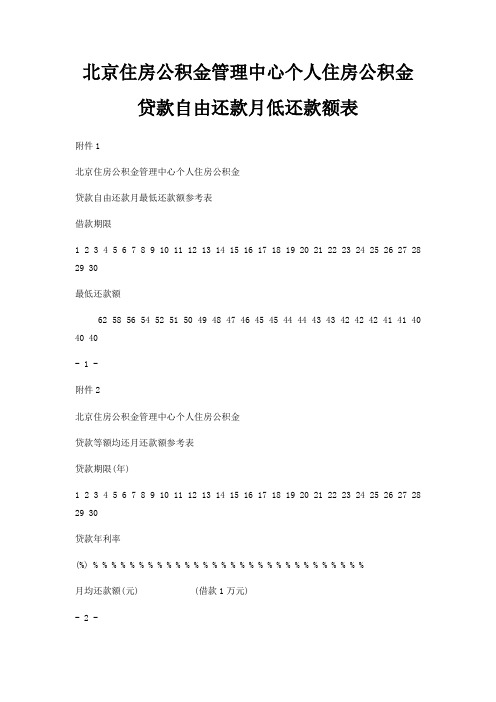

北京住房公积金管理中心个人住房公积金贷款自由还款月低还款额表

北京住房公积金管理中心个人住房公积金贷款自由还款月低还款额表

附件1

北京住房公积金管理中心个人住房公积金

贷款自由还款月最低还款额参考表

借款期限

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

最低还款额

62 58 56 54 52 51 50 49 48 47 46 45 45 44 44 43 43 42 42 42 41 41 40 40 40

- 1 -

附件2

北京住房公积金管理中心个人住房公积金

贷款等额均还月还款额参考表

贷款期限(年)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

贷款年利率

(%) % % % % % % % % % % % % % % % % % % % % % % % % % % % % % %

月均还款额(元) (借款1万元)

- 2 -

附件3

北京住房公积金管理中心个人住房公积金

贷款等额本金首月还款额参考表

贷款期限(年)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

贷款年利率

(%) % % % % % % % % % % % % % % % % % % % % % % % % % % % % % %

首月还款额(元) (借款1万元)

- 3 -。

住房公积金贷款有哪些还款方式

住房公积金贷款有哪些还款方式在购房时,许多人会选择住房公积金贷款来实现自己的安居梦想。

而在成功申请到住房公积金贷款后,还款方式的选择就成为了一个重要的环节。

不同的还款方式有着不同的特点和适用情况,了解它们可以帮助我们更好地规划财务,减轻还款压力。

下面就为大家详细介绍一下住房公积金贷款常见的还款方式。

一、等额本息还款法等额本息还款法是目前最为常见的一种还款方式。

在这种方式下,每月的还款金额固定,但还款中本金和利息的比例会逐渐变化。

每月还款额的计算公式为:贷款本金×月利率×(1 +月利率)^还款月数÷(1 +月利率)^还款月数 1在还款初期,利息所占比例较大,本金所占比例较小;随着还款时间的推移,本金所占比例逐渐增大,利息所占比例逐渐减小。

但每月的还款总额始终保持不变。

这种还款方式的优点是每月还款金额固定,便于借款人安排资金支出,适合收入稳定、对财务规划要求较高的人群。

缺点是在还款前期,利息支付较多,总体利息支出相对较高。

举个例子,假设小王申请了 50 万元的住房公积金贷款,贷款期限为 20 年,年利率为 325%。

按照等额本息还款法计算,每月还款额约为 283598 元。

在还款的第一个月,利息约为 135417 元,本金约为148181 元;到了还款的最后一个月,利息约为 708 元,本金约为282890 元。

二、等额本金还款法等额本金还款法是指在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

每月还款额的计算公式为:每月还款金额=(贷款本金÷还款月数)+(贷款本金已归还贷款本金累计额)×月利率由于每月归还的本金固定,而利息随着本金的减少而逐月递减,所以每月还款金额逐月递减。

这种还款方式的优点是总体利息支出相对较少,适合前期还款能力较强、希望减少利息支出的人群。

缺点是前期还款压力较大,后期随着本金的减少,还款压力逐渐减轻。

公积金贷款自由还款技巧

公积金贷款自由还款技巧

一、减免息费的方法

1、提前还款:提前还款可以大大减少公积金贷款的利息支出,从而节省资金。

根据公积金贷款规定,按期偿还的本金中未到期的部分,银行不会收取利息,所以还款者完全可以根据自己负担能力,选择提前偿还或部分提前偿还,以减少利息的支出。

2、减免服务费:很多银行都有提供公积金贷款服务费减免的政策,一般可以为借款者减免服务费的30%到50%,此外,一些城市还有“公积金贷款降息优惠政策”,此类政策一般比国家统一宽松,所以借款者应当充分利用。

二、灵活运用递增还款

1、本金递增还款:本金递增还款是指每月还款额按本金递增的方式进行还款,这将大大减少利息支出。

当前期的本金正常还款后,下期的还款额会明显增加,能够迅速清偿公积金贷款,从而节省支出。

2、本息递增还款:本息递增还款方式是每月还款额按本金和利息的比例递增的方式进行还款,这种还款方式可以大大减少利息支出,并可以在短期内提前归还贷款,从而节省支出。

三、提前贷款变更

1、根据公积金贷款的相关规定,借款人在偿还公积金贷款期间,可以根据实际情况。

公积金自由还款计算器

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000 8000

86期 87期 88期 89期 90期 91期 92期 93期 94期 95期 96期 97期 98期 99期 100期 101期 102期 103期 104期 105期 106期 107期 108期 109期 110期 111期 112期 113期 114期 115期 116期 117期 118期 119期 120期 121期 122期 123期 124期 125期 126期 127期 128期 129期 130期 131期 132期 133期 134期 135期 136期 137期 138期 139期

99.78 78.38 56.93 35.42 13.84

7147.90 7167.25 7186.67 7206.13 7225.65 7245.22 7264.84 7284.51 7304.24 7324.02 7343.86 7363.75 7383.69 7403.69 7423.74 7443.85 7464.01 7484.22 7504.49 7524.82 7545.20 7565.63 7586.12 7606.67 7627.27 7647.93 7668.64 7689.41 7710.24 7731.12 7752.06 7773.05 7794.10 7815.21 7836.38 7857.60 7878.88 7900.22 7921.62 7943.07 7964.58 7986.16

住房公积金还贷公式

住房公积金还贷公式

住房公积金贷款的还款计算公式可以根据贷款的还款方式来确定。

一般来说,常见的还款方式有等额本金和等额本息两种方式。

1. 等额本金方式:

在等额本金方式下,每月还款额固定,但是每月的利息会逐渐减少,而每月的本金会逐渐增加。

还款公式如下:

每月应还本金 = 贷款总额 / 还款月数。

每月应还利息 = 剩余贷款本金× 月利率。

每月还款额 = 每月应还本金 + 每月应还利息。

2. 等额本息方式:

在等额本息方式下,每月还款额包括本金和利息,在还款期内每月还款额相同。

还款公式如下:

月还款额 = [贷款本金× 月利率× (1 + 月利率)^贷款月数] / [(1 + 月利率)^贷款月数 1]

在这两种还款方式下,月利率通常是年利率除以12(月份),

并且考虑到还款的时间价值。

需要注意的是,实际的还款金额可能

还会受到一些其他因素的影响,比如贷款利率调整、提前还款等。

因此,在实际操作中,最好咨询贷款机构或者使用专业的贷款计算

工具来进行精确计算。

总之,根据不同的还款方式,还款公式会有所不同,但以上所

述的是常见的两种还款方式的基本公式。

希望这些信息能够帮助你

理解住房公积金贷款的还款计算公式。

住房公积金贷款自由还款方式

住房公积⾦贷款⾃由还款⽅式为切实为中央国家机关住房公积⾦贷款(以下简称贷款)借款⼈提供更为⽅便、灵活、⾼效、优质的服务,中央国家机关住房资⾦管理中⼼(北京住房公积⾦管理中⼼中央国家机关分中⼼)经研究决定,⾃2007年11⽉1⽇起,实⾏贷款⾃由还款⽅式。

现将具体规定通知如下:⼀、⾃2007年11⽉1⽇(含)起,对于新受理的贷款,全部实⾏⾃由还款⽅式。

借款⼈不再采⽤等额本⾦还款⽅式。

⼆、⾃由还款⽅式实⾏固定⽇期还款,即借款⼈⾃贷款划付当⽉的下⼀个⽉起,按⽉偿还贷款本息,还款⽇为贷款划付⽇在该⽉的对应⽇;若在某⽉⽆对应的还款⽇,则该⽉的最后1个⼯作⽇为还款⽇。

三、还款期内,在不低于⽉最低还款额度的基础上,借款⼈可以⾃由选择每⽉的还款额度。

⽉最低还款额度为按照等额本息还款⽅式计算的⽉均还款⾦额。

贷款期限在1年以上的,若遇国家调整个⼈住房公积⾦贷款利率,⽉最低还款额度要按照调整后的利率予以重新核定。

四、还款期内,借款⼈可以申请调整⽉还款额度,但调整后的⽉还款额度不得低于⽉最低还款额度,否则,视为调整⽆效,不作调整。

若调整后的⽉还款额度⾼于剩余的贷款本⾦、应还利息及罚息之和,视为提前还清贷款,受委托贷款银⾏(以下简称银⾏)将按照提前还清贷款的处理⽅式,对剩余的贷款本⾦、应还利息及罚息之和予以划收。

五、借款⼈还款账户内的存款额应当⾜以偿还约定的⽉还款额,银⾏按照约定的⽉还款额划收;若不⾜以偿还约定的⽉还款额,银⾏在保留符合国家规定的开⽴账户所需的最低额度后,进⾏⾮⾜额扣划,有多少划收多少。

银⾏实际划收⾦额⼩于⽉最低还款额度的,从当⽉起,视为借款⼈逾期还款。

若剩余的贷款本⾦、应还利息及罚息之和⼩于、等于⽉最低还款额度,或者贷款到期⽇须还款,银⾏将按照剩余的贷款本⾦、应还利息及罚息之和划收;若借款⼈还款账户内的存款额不⾜以偿还剩余的贷款本⾦、应还利息及罚息之和,银⾏在保留符合国家规定的开⽴账户所需的最低额度后,进⾏⾮⾜额扣划,有多少划收多少,并从当⽉起,视为借款⼈逾期还款。

公积金贷款的提前还款方式及费用计算

公积金贷款的提前还款方式及费用计算公积金贷款在购房过程中扮演着重要的角色,帮助人们实现安居梦想。

然而,意外的变故或者个人经济状况的改变可能导致你在购房贷款过程中需要提前还款。

本文将介绍公积金贷款的提前还款方式以及相关费用的计算方法,以帮助你更好地了解提前还款的操作流程。

一、提前还款方式1. 部分提前还款这种还款方式是指在贷款期限内选择提前归还公积金贷款的一部分金额。

部分提前还款可以降低未来的还款压力,并减少总利息支出。

2. 全部提前还款全额提前还款是指一次性归还全部贷款金额。

这种方式可以消除未来的还款负担,避免继续支付贷款利息,并且提前结束贷款合同。

二、提前还款费用计算1. 违约金根据《住房公积金贷款管理办法》规定,如果提前还款,借款人需要支付相应的违约金。

违约金计算公式如下:违约金 = 提前还款本金 ×违约金利率具体的违约金利率根据当地住房公积金管理机构的政策而定,一般为未偿还本金的1%。

以提前还款本金为100,000元为例,违约金为1,000元。

2. 未到期利息未到期利息是借款人在提前还款时应支付的因未到期而产生的利息。

未到期利息计算公式如下:未到期利息 = 剩余本金 ×未到期期限 ×月利率其中,剩余本金为未偿还的贷款本金,未到期期限为剩余还款期限,月利率为贷款利率除以12。

假设剩余本金为80,000元,剩余还款期限为12个月,贷款利率为5%,那么月利率为0.05/12,未到期利息为80,000 × 12 × 0.05/12 = 333.33元。

3. 损失利息损失利息是指由于提前还款导致银行无法继续获取的利息。

损失利息的计算一般采用“一次性还本付息法”,具体计算公式如下:损失利息 = 剩余本金 ×贷款利率 ×剩余期限假设剩余本金为80,000元,剩余还款期限为12个月,贷款利率为5%,那么损失利息为80,000 × 0.05 × 12 = 4,800元。

公积金自由还款方式计算详解及省钱攻略

公积金自由还款方式计算详解及省钱攻略一:什么是等额本息还款和等额本金还款?它们的优缺点是什么?(1)等额本息还款:即把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

这种方法是目前最为普遍,也是大部分银行长期推荐的方式。

优点:每月还相同的数额,作为贷款人,操作相对简单。

每月承担相同的款项也方便安排收支。

缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。

适用人群:收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体。

(2)等额本金还款:所谓等额本金还款,贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

优点:等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。

缺点:前期还款压力相对较大适用人群:收入较高的家庭二:什么是公积金自由还款?此时怎样减少利息总额(只考虑数值,未考虑货币实际价值,即现值,现值计算可见群共享)?自由还款:其实已经包含了上面两种还款方式。

如果你采取等额均还,只是银行帮你设定了最低还款高些而已。

而自由还款你可以根据自己情况调整。

你喜欢等额均还,就按照等额均还的方式还就可以了,喜欢平均就平均还款。

没有限制,可以随时提前还完。

所以这种方式更自由,同时包含了另外两种。

而另外两种还款方式约束比较大,如果提前还完还要申请,甚至可能出现一些费用。

我觉得最好的方式就是按照你的经济条件来调节。

当然,每个月还的太少,会出现最后一次还清的情况,这样利息也是很高的。

怎样减少利息总额?这里要明白,还款要先还利息,再还本金。

自由还款公式

自由还款公式自由还款就是您申请住房公积金贷款时,住房公积金管理中心根据您的借款金额和期限,给出一个最低还款额,以后您在每月还款数额不少于这一最低还款额的前提下,可以根据自身的经济状况,自由安排每月还款额的还款方式。

那么自由还款怎么计算钱?公式是怎么样的?请看下面小编为你整理的资料。

自由还款公式最低还款额计算公式为:贷款总额×该借款期限对应的每万元月最低还款额=借款人的月最低还款额。

买房贷款都有几种方式?目前贷款购房主要有以下几种:1、住房公积金贷款;2、个人住房商业性贷款;3、个人住房组合贷款。

1、住房公积金贷款:对于已参加交纳住房公积金的居民来说,贷款购房时,应该首选住房公积金低息贷款。

住房公积金贷款具有政策补贴性质,贷款利率很低,不仅低于同期商业银行贷款利率(仅为商业银行抵押贷款利率的一半),而且要低于同期商业银行存款利率,也就是说,在住房公积金抵押贷款利率和银行存款利率之间存在一个利差。

同时,住房公积金贷款在办理抵押和保险等相关手续时收费减半。

2、个人住房商业性贷款:以上两种贷款方式限于交纳了住房公积金的单位员工使用,限定条件多,所以,未缴存住房公积金的人无缘申贷,但可以申请商业银行个人住房担保贷款,也就是银行按揭贷款。

只要您在贷款银行存款余额占购买住房所需资金额的比例不低于30%,并以此作为购房首期付款,且有贷款银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还贷款本息并承担连带责任的保证人,那么就可申请使用银行按揭贷款。

3、个人住房组合贷款:住房公积金管理中心可以发放的公积金贷款,最高限额一般为10-29万元,如果购房款超过这个限额,不足部分要向银行申请住房商业性贷款。

这两种贷款合起来称之为组合贷款。

此项业务可由一个银行的房地产信贷部统一办理。

组合贷款利率较为适中,贷款金额较大,因而较多被贷款者选用。

个人住房委托贷款(公积金贷款)最划算,个人住房贷款(商业性贷款)利息负担最重,但具体的还款差别有多大,我们不妨进行一下比较:假设某购房者夫妇二人欲购买一总价50万元的住房,以自有资金支付首付款30%,即15万元,其余35万元申请15年贷款。