中国宏观经济预测与分析 2018年春季报告

2018年全球大宗商品价格走势、对我国的影响及对策-宏观经济研究院

2018年全球大宗商品价格走势、对我国的影响及对策内容提要:2018年以来全球经济复苏和需求增长带动大宗商品整体价格温和上涨,原油价格的显著上升成为拉动此轮大宗商品价格涨势的主要力量。

而美国单边贸易保护主义盛行以及潜在地缘局势对商品供需的影响等因素,可能导致未来大宗商品价格进一步震荡和分化,并对我国宏观经济运行产生潜在影响和冲击。

一、上半年大宗商品价格总体呈现温和上涨趋势2018年以来,随着全球经济复苏势头日渐显著,大宗商品市场也受益于全球外贸和直接投资活动的回暖,呈现温和上涨趋势。

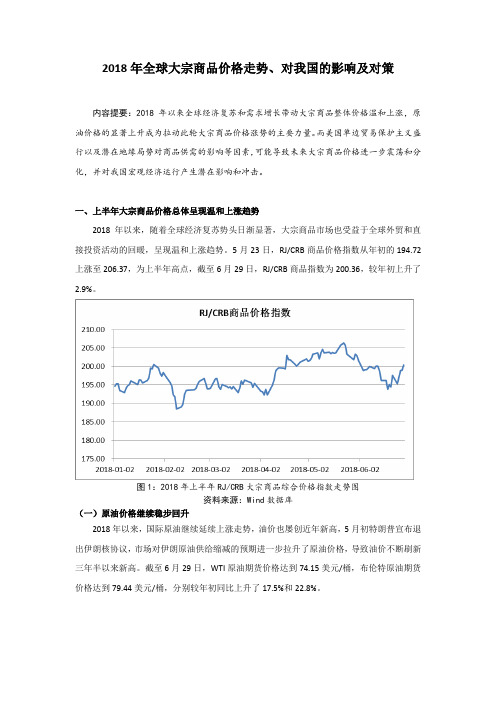

5月23日,RJ/CRB商品价格指数从年初的194.72上涨至206.37,为上半年高点,截至6月29日,RJ/CRB商品指数为200.36,较年初上升了2.9%。

图1:2018年上半年RJ/CRB大宗商品综合价格指数走势图资料来源:Wind数据库(一)原油价格继续稳步回升2018年以来,国际原油继续延续上涨走势,油价也屡创近年新高,5月初特朗普宣布退出伊朗核协议,市场对伊朗原油供给缩减的预期进一步拉升了原油价格,导致油价不断刷新三年半以来新高。

截至6月29日,WTI原油期货价格达到74.15美元/桶,布伦特原油期货价格达到79.44美元/桶,分别较年初同比上升了17.5%和22.8%。

图2:WTI和布伦特原油现货价格走势图单位:美元/桶资料来源:Wind数据库一是全球经济复苏带动原油需求量不断上涨。

2017年主要发达国家经济增速明显加快,新兴市场和发展中国家仍保持较快增长均带动了原油需求上涨。

国际能源署(IEA)预计2018年全球原油的需求量为9930万桶/天,高于2017年9780万桶/天的水平。

二是原油供给端进一步紧缩。

目前OPEC成员国和非OPEC产油国仍在继续执行限制原油供给量的协议,6月底OPEC达成协议决定将整体减产履行率由150%降至100%,但实际增产力度仍低于市场预期。

此外,尽管美国石油钻井数量持续增加,但由于没有足够的基础设施来输送增产的原油,即使美国页岩油生产商每日再增加20万~30万桶产量,依然不足以抵消来自OPEC产量的大幅下降。

中国中期2018年财务分析结论报告-智泽华

中国中期2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国中期2018年财务分析综合报告一、实现利润分析2018年实现利润为1,518.47万元,与2017年的3,025.62万元相比有较大幅度下降,下降49.81%。

实现利润主要来自于对外投资所取得的收益。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为6,031.67万元,与2017年的5,240.98万元相比有较大增长,增长15.09%。

2018年销售费用为480.44万元,与2017年的451.42万元相比有较大增长,增长6.43%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,357.33万元,与2017年的948.24万元相比有较大增长,增长43.14%。

2018年管理费用占营业收入的比例为20.4%,与2017年的15.56%相比有较大幅度的提高,提高4.83个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

本期财务费用为-379.67万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年预付货款增长过快。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中国中期2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析中国中期2018年的营业利润率为23.60%,总资产报酬率为1.86%,净资产收益率为2.82%,成本费用利润率为20.23%。

中国经济形势分析与预测(1998年秋季报告)

中国经济形势分析与预测(1998年秋季报告)在1996~1997年国民经济成功地实现了“软着陆”的基础上,进入1998年以来,尽管国际经济环境风云变幻,而中国的宏观经济仍然继续保持着稳定快速增长,总的形势是良好的。

但是自1997年下半年以来,我国经济受到了亚洲金融危机的日益严重的影响,1998年夏季又遭受建国以来最严重的洪水灾害,面临着前所未有的极其复杂的国内外经济环境。

这是对我们能否在各种不利的条件下驾驭宏观经济的严峻考验和挑战。

面对这样的考验和挑战,在党的十五大精神指引下,党中央、国务院审时度势,积极运用和发挥各种宏观经济调控手段的作用,努力扩大国内需求,使中国的宏观经济发展仍然保持着在世界上首屈一指的较高增长速度。

最近,又作出了通过实行更加积极的财政政策来增加基础设施建设投入,进一步扩大国内需求,努力开拓国内外市场,以及继续保持人民币汇率稳定等一系列重大决策。

这些决策不仅能保证中国在1998~1999年,以及今后的一段时期实现国民经济的适度快速增长,而且必将为世界经济摆脱亚洲金融危机的阴影做出重要的贡献。

我们完全有理由相信,尽管面临着前所未有的严重困难,在党中央、国务院的正确领导下,我们完全有能力进一步解决目前国民经济运行中存在的问题,使国民经济继续保持在适度快速平稳增长的轨道上,将中国的四化建设推向一个新的发展阶段。

本报告将在模型模拟与实证分析相结合的基础上,分析和预测1998~1999年中国经济的发展趋势和问题。

一、主要国民经济指标预测1998年年初以来,国内外经济环境出现了一系列新的情况,主要表现为:中国改革开放以来首次出现了以物价指数下降为表现形式的通货紧缩迹象,长江流域和东北地区遇到了破坏严重的特大洪灾,以及亚洲金融危机继续兴风作浪,对我国的影响的严重性日益显现。

这些新情况无疑极大地增加了我们实现年初制定的经济发展目标的难度。

据预测,在目前条件下,1998年我国经济增长仍能继续保持适度快速增长的运行态势,国内生产总值增长率将在8%左右,第一产业增加值增长率将为3.2%左右,第二产业增加值增长率将为9.2%左右,其中轻、重工业的增加值增长率将分别为9.3%和9.7%左右,而第三产业增加值增长率将为8.3%左右。

宏观经济环境简要分析

宏观经济环境简要分析宏观经济环境是指国家整个经济体系的总体情况,包括经济增长率、通货膨胀率、利率水平、就业状况、财政政策、货币政策、国际贸易政策、税收政策等多个方面的因素。

对于市场经济体系而言,宏观经济环境是决定企业经营活动和市场流通状况的关键性因素。

因此,如何评估和分析宏观经济环境的变化和趋势,对于企业、个人和整个国家来说都具有重要的意义。

在过去几年的宏观经济环境中,我国经济表现出了一些特点。

首先,我国经济发展的速度持续保持在较快的水平,但增速逐渐放缓。

2018年我国GDP增长率为6.6%,比上年下降了0.2个百分点,这体现出了我国经济发展速度逐渐趋缓的态势。

同时,我国经济增长依然保持了高质量、高水平的特点,在科技创新、产业升级、绿色发展等方面都有了较多的进展。

其次,我国通货膨胀率整体保持较低水平。

2018年我国CPI涨幅为2.1%,与去年基本持平。

但是在食品、交通等领域仍有一定的涨幅。

此外,随着我国货币政策收紧和金融监管加强,企业融资成本逐渐提高,市场上出现了一些小规模的信贷紧缩现象,但整体来说对经济的影响并不大。

再次,我国就业形势总体较好。

2018年全国城镇新增就业再创历史新高,超过了1300万人。

但是,尽管就业机会多,技能人才、高素质人才的缺口仍然比较大,这给企业在人才引进和人才培养上带来了一定的挑战。

此外,我国政府采取了一系列刺激经济发展的政策和措施。

在财政政策方面,政府加大了对基础设施、公共服务等领域的投资力度,加强对民营企业以及小微企业的支持。

在货币政策方面,央行通过多次降息、降准等措施稳定市场,保持货币供应量的合理增长。

此外,我国政府还推出了一系列减税降费的政策,以减轻企业负担。

总的来说,我国宏观经济环境的总体状况依然是积极向好的。

尽管在国际贸易、全球经济放缓等方面有一定的不确定性因素,但政府已采取一系列措施应对。

而企业应该密切关注经济发展趋势和政策变化,灵活调整市场策略和经营模式,以更好地适应宏观经济环境的变化和发展。

我国宏观经济形势研究与展望课件 (一)

我国宏观经济形势研究与展望课件 (一)我国经济发展一直处于快速增长阶段,但也面临着外部环境的变化和内部结构性问题。

为了更好地了解我国宏观经济的形势和未来发展趋势,研究和掌握我国宏观经济形势的课件显得尤为重要。

一、我国宏观经济形势概述从我国宏观经济指标角度看,2019年我国GDP总量达到99.1万亿元,同比增长6.1%,经济总量居于世界第二位。

此外,人均GDP超过1万美元,实现了预期目标。

从招商引资和企业投资角度看,固定资产投资同比增长5.2%,发展态势良好;零售品消费总额同比增长8.0%,进口消费同比增长8.5%,房地产开发投资增长10.4%,表现积极。

二、我国宏观经济形势的问题我国宏观经济形势虽然总体稳中向好,但也面临一些问题。

首先,外部环境不稳定因素增多,美国贸易保护政策对中国出口贸易影响明显。

这意味着,我国在外贸领域将面临重新调整的压力。

其次,国内经济发展不平衡,产业结构存在不错位等问题。

这对我国经济发展的影响是显著的。

三、未来我国宏观经济形势的趋势展望虽然我国宏观经济形势面临困难,但由于我国实施的稳健的货币政策和措施得到了积极应对,并且我国仍在推动“封内转外”的开放政策,这为我国未来的经济发展带来积极因素。

随着国家不断增强制度性颁发机制的建设,并制定一系列新的改革方案,我国经济在未来将更加多样化和健康稳定。

同时,在技术创新、高-end消费品和制造业数字化方面,我国将继续领先,并成为全球重要的经济创新和经济成本降低的一部分。

综上所述,研究和了解我国宏观经济形势的变化和未来发展趋势对于把握经济走势和发展趋势是至关重要的。

我国经济已经进入了新时期,我们应该根据新的形势、趋势和思想,严格实施好政策。

我们应该更加努力、更加细致、更加科学地推动我国的经济稳步发展,以实现人民对更好生活的向往。

理性预期与宏观经济政策效果分析

理性预期与宏观经济政策效果分析在经济学领域中,理性预期是一种重要的概念,与宏观经济政策效果密切相关。

本文将探讨理性预期对宏观经济政策效果的影响,并分析其中的原因。

首先,我们需要了解什么是理性预期。

理性预期是一种基于经济主体对于未来经济走势的理性估计和预测。

这种预期基于个体对信息的理性处理和分析,而不受情绪和随机因素的影响。

在宏观经济领域,理性预期通常被视为对经济政策效果的决定因素之一。

宏观经济政策是指由政府实施的一系列调整经济运行的政策手段。

这些政策包括货币政策、财政政策和结构性政策等,旨在影响经济的总需求和总供给,以达到保持通货稳定、促进就业增长和维持经济稳定的目标。

理性预期对宏观经济政策效果的影响主要体现在两个方面:一是预期调整;二是行为调整。

首先,理性预期的调整对宏观经济政策的效果至关重要。

经济主体根据自身对经济走势的预测采取相应的行动,这将直接影响政策的实施效果。

例如,当货币政策收紧时,如果经济主体预期通胀将上升,他们可能会迅速行动,提前购买商品或投资资产,导致通胀进一步加剧。

相反,如果经济主体预期通胀将下降,则可能会推迟购买决策,进一步抑制通胀。

其次,理性预期还会引起经济主体的行为调整。

理性经济人根据对未来经济变化的预测来调整其消费、储蓄和投资决策。

当他们预期未来经济将衰退时,他们可能减少消费和投资,增加储蓄以应对不确定性。

这种行为调整将进一步影响宏观经济的运行和政策的效果。

然而,理性预期并非是一个完全准确的预测,它也受到信息不对称、认知偏差和理性泡沫等因素的影响。

信息不对称使得经济主体无法获得所有必要的信息,从而可能导致错误的预期。

认知偏差是指个体对信息的处理和判断存在的系统性偏差,导致预期的失真。

而理性泡沫则是指市场预期的过度乐观或悲观,可能导致市场出现波动和不稳定。

针对理性预期的不确定性和偏差,宏观经济政策制定者需要善于解读和引导市场预期,以实现政策的最佳效果。

这需要政策制定者提供准确的信息和透明度,以帮助经济主体更好地预测未来走势。

2018年中国通货膨胀的原因与应对方法优秀

2018年中国通货膨胀的原因与应对方法优秀通货膨胀是指货币供应过度增加,导致物价普遍上涨的现象。

2018年,中国面临了通货膨胀的压力,引发了经济发展和社会稳定的忧虑。

本文将详细探讨2018年中国通货膨胀的原因,并提出一些有效的应对方法。

一、通货膨胀的原因1.宏观经济因素:宏观经济政策的调控不当是通货膨胀的主要原因之一。

2018年,中国的经济增长一直保持在稳定水平,但在保持就业和增长的同时,也带来了较高的物价水平。

此外,税收政策、财政政策和货币政策的不合理调整也直接导致了通货膨胀的加剧。

2.供需关系失衡:供需关系的失衡是导致通货膨胀的重要原因之一。

2018年,中国经济持续增长,消费需求逐渐增加。

然而,由于供给侧结构性改革的一系列政策措施还没有完全见效,导致供给端无法满足需求的快速增长,进而推高了物价。

3.能源价格上涨:能源价格的上涨是通货膨胀的外部因素之一。

2018年,国际原油价格和天然气价格在全球范围内都出现了上涨。

中国作为一个大国,对外能源依赖度较高,这使得能源价格上涨直接传导到国内物价,并加剧了通货膨胀的风险。

二、应对通货膨胀的方法1.稳健的货币政策:在应对通货膨胀时,稳健的货币政策起到了至关重要的作用。

通过控制货币供应量、调整利率水平和提高存款准备金率等手段,政府可以有效地限制通货膨胀的发展。

此外,还需要财政政策、贸易政策等综合措施的配合,形成合力应对通货膨胀。

2.加强供给侧结构性改革:供给侧结构性改革是解决通货膨胀问题的长期有效途径。

通过加大基础设施建设和制造业转型升级的力度,提高供给的质量和效率,可以有效地缓解市场供需关系的紧张程度,从而控制物价上涨的压力。

3.监管市场秩序:加强市场监督和管理,打击价格操纵、虚假宣传等违法行为,维护市场秩序的正常运行。

此外,提高市场竞争的程度,加强反垄断工作,防止价格垄断,有助于降低物价水平,有效控制通货膨胀。

4.加强国际合作:通货膨胀具有国际性的特点,需要各国加强合作,共同应对。

2018年国内外宏观经济形势回顾及2019年预判

2019 年第 1 期

09

E 独家观察 Exclusive Observation

预测范围

实际 2017 年

表 1 2018- 2019 年世界及主要经济体 GDP 增速预测

世界银行 (2019 年 1 月 )

IMF (2018 年 10 月 )

OECD (2018 年 11 月 )

2018 年

2019 年

9 世界 美国 欧元区 英国 日本 新兴经济体和发展中经济体

6

3

0

-3

-6

年份 图 1 世界 GDP 年度增速走势

澳、日也先后推出了减税计划,但规模相对较小, 对私人消费和企业投资的刺激作用有限。 1.1.2 贸易保护政策导致大部分经济体出口下滑

美国推行贸易保护主义,不断宣布对进口商 品加征关税,贸易紧张局势持续加剧,抑制了包 括美国自身在内的世界大部分主要经济体的商品 出口增速。

关键词:2019 年 世界经济 中国经济 经济政策

1 世界经济形势分析及预判 1.1 2018 年平稳增长,预计增速 3.1%,大体持平 于 2017 年

因主要经济体财政政策趋于宽松,世界经济 自 2013 年步入稳步复苏通道,2017 年出现强劲 复苏势头。2018 年初以来,美国贸易保护主义加 剧,中美贸易摩擦持续升级,中断了世界经济快 速复苏势头。第一、二、三季度世界 GDP 增速分 别为 3.1%,3.5% 和 2.6%,估计全年为 3.1%,大 体持平于 2017 年。

2018-2019年我国国际收支水平研究报告

2018-2019年我国国际收支水平研究报告2019年3月目录一.经常项目分析:顺差趋减 (6)一)贸易收支账户分析 (6)二)服务贸易账户分析 (8)三)初次收入账户分析 (10)四)二次收入账户分析 (12)二.非储备性质金融账户分析:顺差趋增 (12)一)直接投资账户分析 (14)二)证券投资账户分析 (17)三)其他投资项分析 (20)三.储备与平衡账户分析:储备资产小增 (21)一)储备账户分析 (21)二)错误和遗漏项目分析 (23)四.几点结论 (24)内容提要:1.2018年全年经常项目和非储备性质金融账户出现双顺差,但是,两账户的变动开始出现趋势性特征,即在世界经济增幅回落、贸易保护主义升温及国内经济变革等因素的影响下,经常项目的顺差趋于减少,而随着我国有望进一步对外开放,特别是加大对以前难受保护的资本市场、服务业的开放,非储备性质金融账户的顺差有望趋于扩大,2018 年直接投资项和证券投资项下顺差的增加也说明了这一点;2.2018年尽管出现了双顺差,但是,主要账户的季节性波动加强,如一季度的经常项目巨额逆差被后三个季度的顺差所弥补;而四季度的非储备性质金融账户出现的逆差有被一季度的较大顺差所掩盖;3. 经常项目的顺差减少在于服务贸易逆差继续扩大,而货物贸易顺差的减少。

服务贸易中,旅游贸易逆差继续扩大,知识产权逆差环比增长明显,说明我国对知识产权的尊重;4.非储备性质资本项目顺差的增加得益于直接投资、证券投资的方面外资流入的增加,投资收入汇出的减少也可以对外资流入和扩大投资进行佐证;另一个重要原因在于我国放慢了对外投资的步伐;5.证券投资项下外资流入明显,随着我国资本市场的国际化加速,外资流入有望进一步加强;5.错误遗漏及其在货物贸易总额中占比下降,这说明我国国际收支统计质量提高,也说明我国在外汇管理方面加强了管理。

但是,旅游收入逆差和其他投资收入的逆差的扩大说明提高外汇管理水平依旧面临着新的考验;6.国际储备资产小幅增加,尽管外债余额上升,特别是短期外债比重提高,相对于短期外债余额而言,和相对满足进口需求而言,国际储备相对比较充足,外债危机基本是杞人忧天;7.一国的国际收支反映了一国的外汇供求,是决定一国汇率水平的基本因素,央行最近提出用发挥汇率自主调节国际收支平衡的功能,国际收支对汇率的影响空前加大。

我国当前经济周期阶段分析

我国当前经济周期阶段分析作者:刘晓博来源:《财讯》2018年第19期根据凯恩斯理论及我国目前经济发展的现状,我国经济目前正处于经济周期的复苏期。

2010年我国正式进入经济新常态,经济增速效缓,产业结构逐步改变,经济社会中各方面矛盾凸显。

2015年12月,中央提出“三去一补一降”的策略,我国供给侧结构性改革步伐加快。

据2018年数据显示,我国宏观经济发展态势整体向好,供给侧改革供给侧改革取得阶段性胜利。

由此得出结论:我国正处于经济周期的复苏阶段。

凯恩斯理论宏观调控发展阶段根据凯恩斯的理论,经济周期被分为四个阶段,即繁荣、衰退、萧条和复苏。

处于繁荣期的经济,经济发展势头高涨,生产旺盛,一片繁荣景象。

而到了繁荣后期,生产者被眼前的繁荣迷惑,持续加大生产扩大投资,此时已是衰退期,直到某一点,资本边际效率崩溃,经济危机爆发。

这便进入了经济萧条时期,典型代表就是1929年到1933年的大危机。

当经济降至谷底,便进入了复苏期。

此时,有效需求逐渐增加,生产渐趋恢复,经济逐渐朝着好的方向发展,从而逐渐又进入了繁荣期。

据此来看,我国经济目前正处于经济周期的复苏期。

2008年之前,我国曾有过长达10年的经济高速发展时期,CDP曾每年保持两位数的增长,国内经济一片欣欣向荣的景象,企业不断地扩大生产,人均收入逐渐增加。

这无疑是我国经济的繁荣时期,直到08年的经济到来后。

当时我国的经济已经出现了一定程度的生产过剩的现象,但无论是政府还是一般的企业,都被眼前的景象所误导,被金融危机所迷惑,四万亿的大包袱砸下去后,当时看来,我国经济的确抵御住了全球性的金融危机,纵观世界只探得我国“风景这边独好”。

然而迷雾终散,人们冷静下来之时,才猛然意识到产能过剩这个严重的问题。

据2013年数据,中国的钢产量已占到世界总产量的一半,早已超出了我国的有效需求的消化能力。

后来,我国提出如今,我国经济正处于缓慢复苏阶段。

据2018年第一季度数据显示,CDP当季同比增速6.8%,CPI累计同比2.1%,我国宏观经济形势好转。

2018年前三季度黑龙江省宏观经济运行情况

2018年前三季度黑龙江省宏观经济运行情况前三季度全省经济运行保持总体平稳,经济结构继续优化,新动能不断积聚,质量效益稳步提升,但稳中趋缓,下行压力增大。

一、经济运行总体平稳,稳中趋缓初步核算,前三季度全省实现地区生产总值(GDP)9859.5亿元,比上年同期增长5.1%,增幅比上半年回落0.4个百分点,同比回落1.2个百分点,低于全国平均水平1.6个百分点。

其中,第一产业增加值629.2亿元,增长4.4%,增幅高于全国平均水平1.0个百分点;第二产业增加值2757.0亿元,增长1.5%,增幅低于全国平均水平4.3个百分点;第三产业增加值6473.3亿元,增长6.9%,增幅低于全国平均水平0.8个百分点。

GDP三次产业构成为6.4:28.0:65.6。

(一)三大产业情况1.农业生产稳步发展。

年初以来,全省农业稳步发展,整体生产形势较好,种植业、林业、渔业发展较快。

前三季度,全省实现农林牧渔业增加值682.1亿元,比上年同期增长4.6%。

其中,种植业增加值152.8亿元,增长7.4%,增幅同比提高3.4个百分点,是2016年以来同期最高增速;林业增加值68.0亿元,增长5.7%;畜牧业增加值378.7亿元,增长2.9%;渔业增加值29.7亿元,增长6.3%;农林牧渔服务业增加值52.9亿元,增长8.0%。

全省设施农业发展较快,蔬菜及食用菌产量比上年同期增长8.4%。

2.工业生产稳中趋缓。

前三季度,全省规模以上工业增加值比上年同期增长2.6%,增幅同比提高0.3个百分点,低于上半年1.3个百分点,低于全国平均水平3.8个百分点。

若扣除石油和天然气开采行业,全省规上工业增长5.2%。

全省规上工业40个行业大类,有23个行业增加值实现同比增长,其中表现较好的行业有食品、医药、通用设备等,其中农副食品加工业增加值增长13.8%,食品制造业增加值增长17.7%,医药制造业增加值增长9.3%,通用设备制造业增加值增长2.6%。

2018年国内外宏观经济形势分析及预判

20l6 {=的 1.5%币II『2000乍 以来 2.0% f 门、} 均增 逑 。

2018 火 Ii ̄' -I将 实 施减 税 、扩 人 』I《建 投 资锋 财 政 刺 激措 施 ,将 推 动 美 田 内 求 』亡其 是投 资需 求 进 一 步 f 丌 , 仃利 丁抵 消 关 联 能 货币政 策紧 缩 带 来的 利 影 响 ,颅计 增 述略 趟 201 7年 。增速 I- 能 为2.5% ☆ ( 2)。

体 稳定 宽忪 等 豢 , …:界 经 济增 K延续 2016年 卜

、 J升态 儿 进 ‘ 增 强 ,推 动 III: GDP增 速

挝『j 3%,高 j 2016 的 2.5%, 也趟 过 2000 以

来 2.7【1/0的 、 增迷 。发达 经 济 体 新 经 济体 复

苏 伐均有 所 lJJ口快 。

较快 回 f 。零 僻川 ti;J ̄速 由 2016 的 2.6% I升 剑 201 7 接近 5%,属 于较 高水 、 是通 胀 水 处 F高 位 。201 7 总 体 cPI川 比增 述 利 美联 储 舟 J堑关注 的物 价 指 教 PCE同 比增 速 …绕 关 联储 2% l1标水 波动 ,ffI核心通 胀依然较 低。

1.2 美 国经 济稳 步增长

1)投 资,f【_j消 足绛济 增 K的 ‘婴 动 /j

201 7年 ,特 fI:止叟府 关 了 减 税 扩 大 基 建 的

2019-2020中国宏观经济形势分析报告

2019-2020中国宏观经济形势分析报告摘要2019 年,在内需走弱、外部经济不确定性加大和中美贸易摩擦持续发酵的复杂局面下,中国经济下行压力加大,预计全年增长 6.1%。

由于经济持续下行,失业率也较去年有所上升。

总需求疲弱使得工业增加值增速继续下降,汽车销售低迷导致消费增速延续下滑趋势,虽然房地产投资保持韧性,基建投资也有所回升,但制造业投资增速大幅下滑拖累整体投资增速下降,受需求走弱和贸易摩擦影响,进出口增速均较去年大幅下降。

物价方面,在猪肉供给冲击的影响下,2019 年下半年猪肉价格大幅攀升,并带动其他肉类和部分食品价格上涨,导致下半年 CPI 同比增速突破了 4%。

但由于总需求依然较弱,全年除食品和能源以外的核心 CPI 增速还略有下降。

全球经济增速下滑导致对大宗商品需求下降,叠加内需不振,使得全年 PPI 小幅负增长。

展望 2020 年,在中美贸易摩擦放缓和稳增长政策支撑下,预计经济增长将保持平稳,全年可实现 6.1%的增速。

失业率也将有所下降,但人口老龄化结构性问题不容忽视。

工业增长的放缓趋势将持续,继续下降 0.4 个百分点至5.2%。

制造业投资可能维持低位,房地产投资保持较高增速,基建将继续回升,整体投资增速将上行 0.1 个百分点。

消费虽然仍下降 0.1 个百分点,但下降趋势大为缓解。

出口在外部经济增速放缓下将有所下降,增速-1.2%。

进口则在内需带动下回升至 2.1%。

价格方面,预计 CPI 将冲高回落,尤其是下半年在猪肉供给恢复和基期因素下同比将快速下降至 1%附近,全年为 3.4%。

PPI 有望回到正增长,全年增速约 1.1%。

经济基本面不支持汇率大幅贬值,预计人民币兑美元汇率将稳定在 6.8-7.0 区间;货币政策将偏向宽松,预计年内仍有两次降准,而财政政策将更加积极,赤字率将达到 3%。

2019 年,中国经济在内外部不确定性明显上升的局面下总体实现了稳中求进,前三季度 GDP 增速累计同比达 6.2%,预计全年增速 6.1%。

曹远征:境内外宏观市场分析及展望

(%)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F

中国(一般赤字)

(1.2) (1.0) 0.2 (0.7) (2.7) (2.4) (1.7) (1.5) (2.0) (2.1) (2.4) (2.9) (2.9) (2.6) (2.8)

54 77 62 78 80 119 106 134 117 157 187 179 191 228 199 235 240 249 224 254 142 259 249 275 222 292 231 304 237 316 317 378

会再次爆发国际金融危机吗?

➢ 2008年国际金融危机是以快速去杠杆为标志的资产负债表衰退危机。目前全球杠杆率,尤 其是政府部门杠杆率较2008年大幅上升,在私人部门,过去杠杆资金宽裕,金融机构及金 融市场容忍度上升,致使许多“僵尸企业和家庭”获得融资,形成新的错配,高杠杆率的 脆弱性日益突出。

主要经济体增速趋势预测(彭博经济学家预测)

GDP 增速 (%) 7

6

6.6 6.1 5.9

6.8 6.2 6.0

5

4

3.6 3.1 3.1 2.9

3 2 1

2.3 1.7

1.9

1.1 1.0 0.8 0.6 0.4

0 全球

美国 欧元区 日本

中国

印度

2018年

2019年

2020年

数据来源:彭博,中银国际研究

美国

日本

数据来源:万得资讯,中银国际研究

欧元区

俄罗斯

印度

巴西

中国

数据来源:万得资讯,中银国际研究

2018年贵州宏观经济景气度分析及2019年预判研究

2018年贵州宏观经济景⽓度分析及2019年预判研究贵州商学院学报Journal of Guizhou University of Commerce 2019年3⽉第32卷第1期Mar. 2019Vol. 32 No. 12018年贵州宏观经济景⽓度分析及2019年预判研究祁佳1,冯成2,髙璐3,绪宗刚4,郝瑞峰B ,柯昌豹C收稿⽇期$2019 -02 -01作者简介:1.祁佳(1988 -),男,贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部主任科员。

研究⽅向:宏观经济、计量经济。

2. 冯成(1977 -),男,贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部部长。

研究⽅向:宏观经济。

3. ⾼璐(1982 -),⼥,贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部副部长。

研究⽅向:宏观经济。

4. 绪宗刚(1986 -),男,贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部主任科员。

研究⽅向:宏观经济。

5. 郝瑞峰(1985 -),男,贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部副主任科员。

研究⽅向:宏观经济。

6. 柯昌豹(1988 -),男,贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部副主任科员。

研究⽅向:宏观经济。

(1.2.3.4.5.6.贵州省⼈民政府发展研究中⼼宏观经济与发展战略研究部,贵州贵阳550004)摘要:2018年,世界经济复苏乏⼒,国内经济下⾏压⼒逐步加⼤,贵州坚持守好发展和⽣态两条底线,以供给侧结构性改⾰为主线,坚持推进⾼质量发展,加快建设现代化经济体系,强⼒推进⼤扶贫、⼤数据、⼤⽣态三⼤战略⾏动,积极应对新挑战、有效化解新⽭盾,贵州宏观经济景⽓度稳中放缓。

三次产业、需求侧和重}⾏业景⽓度总体呈现稳中放缓态势#展望2019年,预计贵州宏观经济景⽓度将延续稳中趋缓发展态势,重}产业景⽓度将总体呈现平稳增长态势#关键词:贵州;宏观经济;景⽓度;预判中图分类号:F294;F830.59 ⽂献标识码:A ⽂章编号$1671 -9549(2019 )01 -0001 -13Macroeconomic Prosperity Analysis of Guizhou in 2018 & Prediction in 2019Qi Jia 1 , Feng Cheng 2 , Gao Lu 3 , Xu Zong-gang 4 , Hao Rui-feng 5 ,Ke Chang-bao 6(1.2.3.4.5.6. Research Department of Macro-economic and Development Strategy ,Development Research Center of Guizhou , Guiyang , Guizhou 550004 )Abstract : In 2018,the recover : of the worlO economy wae weak,and the downward pressure of the domestic economy it graduaHy increasing. Taking supply-side structural reform at the main One , Guizhou adheres te the two bottom lines of de -velopment and ecology , insists on promoting high-quality development and accelerates the construction of a modern ecc-nomic system. Meanwhilo , Guizhou also promotes the three major sWaWaic actions of alleviation , big data and big ecology viaorously , actively responds te new chnenges and afectivelo resolving new contradictions. As a result , the ovee-all macroeconomiz prosperity , tertiary industries , demand side and thc key industry stabilized and slowed down. As a prospect of 2019,it is expected that the macroeconomic prosperity of Guizhou wiH continue te stabilize with slow pace,and the prosperith of the key industries wiH continue te grow steadilo.Key words : Guizhou ; Macroeconomic ; Prosperity ; Prediction2018年,世界经济复苏乏⼒,国内经济下⾏压⼒逐步加⼤,贵州坚持守好发展和⽣态两条底线,以供给侧结构性改⾰为主线,坚持推进⾼质量发展,加快建设现代化经济体系,强⼒推进⼤扶贫、⼤数据、⼤⽣态三⼤战略⾏动,积极应对新挑战、有效化解新⽭盾,贵州宏观经济景⽓度呈现稳中放缓态势。

2018年我国房地产行业发展形势报告

2018年我国房地产行业发展形势报告作者:来源:《财经界·上旬刊》2019年第03期2018年1-12月,全国房地产投资保持平稳较快增长,销售增速继续回落,新开工和土地购置意愿依然较强,房价平均涨幅维持高位运行。

从全国各区域来看,区域间分化特征明显。

华北地区疲态明显,房地产主要指标增速放缓,房屋销售面积出现负增长;东北地区土地购置增长较快,但销售仍保持小幅下跌态势;华东地区投资增长较快,销售平稳,是保持房地产市场稳定的压舱石;华中和西南地区多数指标增速较快,是房地产市场的新兴力量和新的增长极,但西南地区需警惕房价上涨过快带来的不利影响;华南地区投资和新开工指标增长较快,但销售和土地购置指标增长较慢;西北地区投资和销售均较为平缓,但房价涨幅较快。

2018年1-12月,全国房地产开发投资120264亿元,同比名义增长9.5%,增速与1-11月份相比回落0.2个百分点,但与2017年全年相比提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,增速比2017年加快4个百分点。

住宅投资占房地产开发投资的比重为70.8%,与上年同期相比提高2.4个百分点。

分区域看,东北、华南、华东、西南增长较快,分别增长16.2、14.2、13和10.4个百分点,对全国房地产投资增长的贡献率为889.2%。

华北、华中、西北增速低于全国平均水平,分别增长0.4、3.3和5.1个百分点,对全国投资增长的贡献率为10.8%。

分省市看,广东、江苏两省房地产开发投资完成额超过1万亿元,浙江、山东、河南、安徽、四川等5个省投资完成额超过5000亿元。

从投资增速上看,西藏、吉林、浙江、广东、甘肃、黑龙江、山西、云南、黑龙江等省区增长较快,增速均在15%以上。

宁夏、海南、青海、河北、河南、内蒙古、新疆等7个省区房地产开发投资出现负增长,特别是宁夏降幅较大,超过30个百分点。

分城市看,根据国家信息中心宏观经济与房地产数据库对全国223个地级以上城市的数据监测,重庆、上海、北京投资完成额位居前三甲,分别实现4249、4033和3873亿元,西安、郑州、杭州、武汉、广州、深圳、苏州、天津、南京、成都、佛山等城市投资完成额也较高,均超过2000亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国宏观经济预测与分析2018 年春季报告

今日,厦门大学与新华社经济参考报在京发布中国宏观经济预测与分析2018 年春季报告。

报告预测,今明两年中国经济有望保持6.5%以上的水平。

展望未来,金融与非金融部门降杠杆、防范化解重大风险是今后三年内中央政府各项宏观政策的核心内容。

报告指出,2017 年我国GDP 实际增长6.9%,增速比上年提高了0.2 个百分点。

经济增长筑底企稳的态势持续巩固。

在经济结构持续优化的同时,工业生产继续企稳、基础设施投资快速增长以及进出口增速的反弹,成为2017 年经济稳定增长的重要基础。

报告称,2017 年外部经济的同步复苏,有力地拉动了中国的进出口,一带一路的推进也带动了中西部省份对外贸易的强劲增长。

货物和服务净出口对GDP 增长的贡献率由负转正,达到9.1%的水平,比上年提高了15.9 个百分点。

数据显示,我国投资结构不断优化,投资质量不断提升,2017 年固定资产投资增长7.2%。

特别是民间投资整体回暖向好,自3 月份起各月增速均比上年同期有不同程度提高,与全部投资增速之间的差距逐步缩小。

2017 年,民间投资381510 亿元,增长6%,增速比1-11 月份提高0.3 个百分点,比上年提高2.8 个百分点。

报告也指出,民间投资增速快速反弹已具备诸多有利条件:一是今明两年外部经济的持续增长,必然会拉动中国私营企业出口的扩张,进而激励其投资的增长;二是因国有企业降杠杆而释放出的信贷资源以及调整信贷资源结构使其真正为实体经济服务等措施,将在很大程度上满足民间投资扩张的资金需求;三是进一步的深化改革,将降低以往长期存在的对民营企业的。